Conferinta CADI si konrad adenauer stiftung despre Mecanismele Crizei Economice

In 9 decembrie 2009, la Hotelul Hilton din Bucuresti a avut loc o conferinta care se demarca de evenimentele publice obisnuite din contextul romanesc in primul rand prin natura scopurilor: nu a promovat grupuri sau inchegat planuri de actiune, cat a lamurit idei. Evenimentul ilustreaza latura educationala a fenomenului think tank, acela al proiectelor sociale pe termen lung, mai lung decat viata oamenilor sau a grupurilor. El semnaleaza in particular proiectul organizatorilor, Centrul de Analiza si Dezvoltare Institutionala si Fundatia Konrad Adenauer, de constructie a un mediu favorabil libertatii economice. Pasul anterior in in aceste preocupari a fost o colectie editoriala de 12 articole din numarul din mai al 'Ideilor in Dialog', unde libertarieni romani au aparat capitalismul contra curentului etatist amplificat de criza economica.

Una dintre convingerile de la baza proiectului, care au animat si conferinta din decembrie, este aceea ca piata libera, prin mecanismele ei de autoreglare, asigura stabilitatea economiei, in timp ce reglementarile si interventia statului, mai degraba o slabesc si o destabilizeaza.

I-am invitat pe domnul Ionut Popescu - editorialist la revista Capital, Ministru al Finantelor (2004-2005) - sa fie moderator al intalnirii, si pe domnii Lucian Croitoru - consilier al guvernatorului BNR, reprezentant al Romaniei la FMI (2003-2007) -, Dan Suciu - realizator la The Money Channel, editorialist la Revista 22 -, Nicolae Alexandru Chidesciuc - economist-sef al ING Bank - si Valentin Cojanu - profesor la ASE si editor al Journal of Philosophical Economics - sa discute cateva aspecte teoretice:

In ce masura sunt vulnerabilitatile economiilor inerente pietei libere si in ce masura sunt imputabile statului? Sunt stimulentele bugetare cea mai buna solutie pentru deblocarea pietei creditului? Care sunt modelele teoretice pe baza carora intelegem si evaluam fenomenul crizei? Care este situatia particulara a Romaniei? Este dezirabila aplicarea unor reglementari suplimentare pietelor financiare sau dimpotriva, o dereglementare generalizata a economiei ar reduce profunzimea eventualelor recesiuni?

Ionut Popescu: Ii voi ruga mai intai pe domnul Horia Terpe, directorul CADI si pe domnul Holger Dix, directorul Fundației Konrad Adenauer Reprezentanța din Romania, sa ne adreseze un salut din partea gazdelor si sa ne introduca in discutia despre criza. O criza despre care vom discuta, probabil, multi ani de acum incolo, vom citi carti despre ea, si o vom vedea si in manuale.

Horia Terpe: Multumesc frumos, multumesc ca ati venit! Fiti bineveniti la dezbaterea "Mecanismele crizei economice", organizata de CADI si Fundatia Konrad Adenauer. Va invitam sa ne fiti alaturi si in continuare, in proiectele si programele CADI si la urmatoarele evenimente publice. Dezbaterea de astazi se inscrie in programul de evenimente publice ale CADI. Avem ca scop intelegerea la rece a crizei economice si a cailor de iesire din aceasta. Imi exprim speranta mea personala ca o mai buna intelegere a acestor fenomene economice va contribui la evitarea mirajelor implementarilor tezelor financiare si economice, si la apararea si promovarea libertatii economice. Ii cedez microfonul domnului Holger Dix si va doresc o dupa-amiaza placuta alaturi de noi!

Holger Dix Va multumesc mult. Permiteti-mi sa va salut, in numele Fundatiei Konrad Adenauer, la manifestarea de astazi. As dori sa spun ca e un lucru bun sa putem discuta in Romania si despre altceva decat despre alegeri chiar daca tema de astazi nu e neaparat si motiv de euforie. Inca nu putem prevedea cand se va incheia criza financiara si economica. Efectele globale ale crizei nu sunt inca cunoscute in toata anvergura lor. Iar factorii care au produs-o, precum si implicarea fatala a mai multor cauze sunt subiecte controversate și obiectul multor discuții. Cetatenii se tem insa din ce in ce mai mult de efectele acestei crize la nivel personal. Si trebuie sa recunoaștem ca, inclusiv in Romania, aceste temeri sunt cat se poate de justificate. In consecința, factorii de decizie politica sunt confruntati astazi cu o multime de noi provocari. Trebuie sa gaseasca nu numai masurile potrivite pentru a combate simptomele crizei si a le diminua, ci trebuie sa se lupte si cu o rata din ce in ce mai ridicata a somajului. Iar factorul politic este totodata solicitat sa realizeze o prevenire efectiva a potentialilor factori declansatori pentru inceperea crizei. Datorita dimensiunii enorme a crizei, trebuie sa fie luate masuri speciale pentru pastrarea economiei libere. Cu atat mai dificil se prezinta situatia pentru cetateni, pentru ca lor luminita de la capatul tunelului nu le este intotdeauna vizibila. Actualul guvern al Romaniei, prin prim-ministrul Emil Boc, s-a confruntat cu aceasta dificultate de comunicare a modului in care au fost intreprinse masurile de combatere a crizei. Cauzele crizei, efectele acesteia si concluziile politice care au fost trase din experientele facute trebuie explicate rational. Cred ca la intalnirea noastra de astazi vom putea face acest lucru foarte bine.

Permiteti-mi sa fac cateva observatii prin prisma Fundatiei Konrad Adenauer, care este o fundatie politica germana, apropiata Partidului Crestin Democrat si doamnei cancelar Angela Merkel. Criza actuala a pus foarte bine in evidenta faptul ca ordinea sociala a economiei de piata nu poate sa functioneze fara reguli. Modelul specific german al economiei sociale de piata are explicatii foarte limpezi pentru situatii precum cea de astazi. Fondatorii acestui model au explicat de la bun inceput principiile necesare pentru a asigura eficienta economiei de piata. Conform unor ganditori precum Walter Eucken sau Alfred Müller Armack, la baza unei ordini economice stabile si functionale stau principiul stabilitatii monetare si principiul responsabilitatii pentru deciziile antreprenoriale. Totodata este nevoie de o autoritate a concurentei eficienta care sa reglementeze fuziunile, astfel incat sa fie evitate concentrarile pe piata si influenta intereselor particulare. Din pacate, aceste observatii importante au fost pana acum, in special pe plan international, rareori luate suficient de in serios. Intr-adevar, excesele de astazi ale pietii au aparut din esecurile de ieri ale politicii. Au fost luate masuri impotriva principiilor economiei sociale de piata, cum ar fi, de exemplu, in Statele Unite, unde s-a incercat sa fie exploatata conjunctura dobanzilor joase si a indatorarii excesive a statului, conjunctura menținuta artificial pentru o perioada lunga de timp. Ba chiar statul a dat avantaje formidabile acelora care voiau sa potenteze indatorarea. Si, dincolo de aceasta, multe banci au scapat de responsabilitatea riscului de credit si, in felul acesta, de responsabilitatea pentru anumite afaceri pe care le-au facut, creand pachete de responsabilitati, care au fost apoi vandute pe o piata lipsita de reglementari unde au fost putut acționa scutite de responsabilitate. Aceste relatii de indatorare au fost puse in sarcina unor instante anonime si netransparente, care, pana la urma, s-au dovedit a fi incapabile de implementarea acestor responsabilitati. In consecinta, din punctul nostru de vedere, acum este necesara in primul rand revitalizarea bazelor conceptuale ale economiei sociale de piata, iar aceste fundamente sa fie aplicate pe plan international. Pentru ca adevarata forta a economiei sociale de piata ramane neschimbata. Ea este o ordine sociala orientata catre om, iar eficienta mecanismelor economiei de piata este recunoscuta de toți atunci cand regulile sunt clare, transparente și echitabile. Impreuna cu partenerii si prietenii nostri din Romania vom aborda subiectul economiei sociale de piata in anul care urmeaza cu mai multa insistenta. Va multumesc foarte mult pentru atentie si va doresc o discutie fructuoasa!

Ionut Popescu: Multumim, domnule Dix! Il voi ruga acum pe domnul Lucian Croitoru, consilier al guvernatorului Bancii Nationale sa ne prezinte expunerea domniei-sale.

Lucian Croitoru: Buna ziua, doamnelor si domnilor! Este o placere pentru mine sa vorbesc astazi la aceasta conferinta. Tema ei mi se pare foarte ambitioasa, si, in acelasi timp, contine multe provocari. Astazi se vorbeste foarte mult despre necesitatea de a reforma economia mondiala si ma bucur ca, in tematica pe care au impus-o pentru discutie astazi organizatorii se afla și modelele teoretice pe baza carora intelegem sa evaluam criza, și respectiv vulnerabilitatile economiilor - daca sunt determinate de piata sau de interventiile statului. De asemenea, este indusa problematica reglementarii si supravegherii pietelor.

In opinia mea, ariile care trebuie sa fie astazi in centrul atenției fac parte din sistemul financiar si sunt diferite in natura. Actuala criza pare sa fi aratat ca este nevoie atat de reformarea sistemului de reglementare si supraveghere, cat si de reformarea sistemului monetar global, bazat pe dolarul american. Vreau sa va spun ca, in ceea ce priveste primul aspect, si anume nevoia de reformare a sistemului, s-a trecut deja, cu ceva timp in urma, la actiune. Se lucreaza deja la operationalizarea Consiliului European de risc sistemic sau a sistemului european al supravegherii financiare. In ceea ce priveste modalitatile de reducere a cererii de rezerve in dolari si a cailor de adoptare a unor noi active de rezerva inca se dezbate. Despre acest din urma aspect, domnul Strauss-Kahn, directorul FMI, referindu-se la imperativul unei mai mari diversitați a monedelor, spunea ca lumea nu mai poate sa se bazeze, asa cum a facut-o la sfarsitul standardului de aur, pe o moneda emisa de o singura tara. Si domnul Strauss-Kahn, si domnul Camdessus, fost director general al FMI, au aratat ca oportunitatea pentru schimbare nu va exista pentru mult timp. Personal, nu inteleg de ce, dar cred ca putem sa discutam despre aceste lucruri. Dar aparitia unor noi monede de rezerva necesita mult timp si depind, in opinia mea, de piata.

Exemplele date de mine cred ca arata ca se stie ce trebuie facut, cat si faptul ca reformele trebuie facute la timp. Nu este nicio indoiala ca este nevoie de ajustari efectuate la timp. Dar, si vreau sa subliniez acest lucru, intotdeauna exista riscuri ca atunci cand construiesti un nou sistem sau cand repari unul vechi sa produci si lucruri nedorite. De aceea este imperios necesara stabilirea clara a valorilor pe care noul sistem trebuie sa le ofere si a principiilor care trebuie respectate pentru ca valorile respective sa fie protejate. Astazi, ma voi referi la cateva idei care trebuie avute in vedere atunci cand o asemenea sarcina, cum este cea a reformarii sistemului financiar, trebuie dusa la bun sfarsit. Dati-mi voie sa fac acest lucru pe scurt, chiar, in unele cazuri, doar sa enumar ideile, fara sa intru in detalii.

In primul rand, trebuie recunoscut ca actuala criza nu a fost cauzata de un defect fundamental al capitalismului. Dimpotriva, din perspectiva institutionala, se vede ca administratorii sistemului si nu capitalismul insusi este vinovat pentru criza. Criza a fost cauzata de politicieni, carora li se datoreaza creditele proaste, de autoritatile monetare, care au creat lichiditate abundenta si de reglementatori, care au ramas in urma pietelor. Daca acest lucru este adevarat, atunci modificarile in sistemul financiar trebuie sa fie in linie cu principiile care asigura mentinerea libertatii pietelor. Solutia pe termen lung a problemelor actuale este cresterea economica sustinuta. Iar cea mai sigura cale catre atingerea acestui scop o constituie pietele libere si oamenii liberi. Pietele libere au furnizat, la nivel microeconomic, stimulentele adecvate si au mutat capitalul in mod eficient. Reamintesc ca, in ultimii 30 de ani, pietele au fost lasate sa lucreze si au produs prosperitatea nemaiintalnita pana acum. Dereglementarea din ultimii 30 de ani nu a insemnat renuntarea la reguli. Si astazi avem reguli, dar, si asta e foarte important, ele nu mai dicteaza ce putem face si ce nu. Astfel, orice reparatie am aduce sistemului existent, trebuie sa asiguram ca ceea ce rezulta va continua sa ne spuna ce criterii trebuie sa indeplinim si caror standarde trebuie sa ne conformam, orice am alege sa facem. Dar, in nici un caz, nu trebuie sa ne dicteze ce sa facem sau sa nu facem. Numai asa se lasa mai mult loc concurentei intre firme si mai multa libertate de alegere consumatorilor. Noua arhitectura a sistemului trebuie sa continue sa stimuleze aparitia de noi idei si imaginatia, sa mobilizeze energia si entuziasmul oamenilor liberi. Astfel vor continua sa apara noi produse, noi institutii si noi instrumente pentru noi populatii de investitori.

Este, de asemenea, important sa recunoastem ca reglementarile (statul) nu pot tine pasul cu inovatiile pietei. Intotdeauna inovatiile pietei ii vor surprinde pe reglementatori. Asa s-a intamplat si in ultimii ani, cand reglementarile nu au progresat suficient pentru a impiedica cresterea cu ritmuri nesustenabil de mari a securitizarii. Este intelept sa nu introducem printre obiectivele reglementatorilor si supraveghetorilor ghicirea viitorului si reglementarea acestuia. Cred ca marea provocare astazi o constituie asigurarea unui echilibru bun intre libertatea pietelor si reglementari. Provocarea vine de la faptul ca, astazi, interventia guvernamentala a ajuns sa fie perceputa ca o amenintare la adresa prosperitatii. Sistemul liberei initiative a fost, in mod gresit, asociat sau confundat cu lacomia, cu exploatarea si esecul. Dar amenintarea reala la adresa prosperitatii economice este prea marea implicare a guvernului pe piata.

Raspunzand crizei actuale, autoritatile din multe state au adoptat planuri, prin care bani publici au suplinit lipsa celor privati. Astfel, unele sectoare au fost sau vor fi in pozitia de a primi fonduri, fara a mai fi nevoie sa ceara ajutorul sectorului bancar. Dar, spre deosebire de pietele libere, guvernele si bancile centrale nu stiu sa identifice cele mai bune oportunitati de investitii si sa stimuleze inovarea. Daca guvernele aleg sa salveze industriile in declin, o fac in detrimentul industriilor care ar trebui sa aiba acces la fonduri. Aplicarea de astfel de masuri a dus la pierderea increderii in pietele libere dupa al Doilea Razboi Mondial si nu vad de ce, de data aceasta, ar fi altfel. Strans legat de aceasta, cred ca merita subliniat faptul ca masurile expansioniste ale guvernelor trebuie acompaniate, de la inceput, de strategii de retragere a stimulilor. Aceste strategii trebuie sa contina elemente clare, referitoare la ritmul de retragere si la momentul inceperii acestei actiuni.

Firesc ar fi ca raspunsul autoritatilor sa se axeze pe refacerea echilibrului dintre libertatea pietelor si reglementare. Dar aceasta nu inseamna o mai mare implicare a guvernului in economie, ci o reglementare adecvata a pietelor, firmelor si produselor financiare. Rezultatul ar trebui sa fie un sistem financiar mai transparent, cu reguli mai bune de contabilitate a activelor imobiliare si cu un mecanism de asigurare a integritatii pietelor financiare. In paranteza spun, regulile guvernand manipularea pietei si a fraudei. Cu alte cuvinte, adaptarea sistemului financiar la realitatile pietei.

Inchei referirea mea la cum ar trebui reformat sistemul financiar incercand sa subliniez care cred ca va fi marea lectie a acestei crize financiare. Aceasta va fi: vom invata ca nu pietele libere, ci proasta administrare a capitalismului duce, in final, la o criza profunda. Ieri, cineva imi spunea ca la o astfel de idee s-ar putea raspunde, si mi se pare ca a si raspuns domnul Ion Iliescu, spunand ca proasta administrare a socialismului a dus la dezastru, si nu socialismul in sine. Replica mea la acest argument este ca aparent așa e, cu excepția faptului ca in socialism agentii economici nu maximizau diferenta dintre producție si timpul liber, maximizau numai timpul liber. E o diferenta fundamentala.

Dati-mi voie, doamnelor si domnilor, sa ma refer acum la celalalt aspect anuntat la inceput de mine si anume, la reformarea sistemului monetar international. Si dati-mi voie sa conexez cele cateva idei, pe care vreau sa le spun, la realitatile de astazi. Astazi trebuie sa avem in vedere determinantii structurali ai dezechilibrelor, la nivel mondial, daca vrem sa reformam cu succes. Acestia nu pot fi modificati in mod rapid si argumentez in sprijinul acestei idei rapoartele Fondului Monetar International; am aici in vedere, mai ales The World Economic Outlook si The Global Financial Stability Report, din ultimii patru-cinci ani, inainte de declansarea crizei, in iulie 2007. In aceste rapoarte se sublinia necesitatea reversarii ordonate si timpurii a dezechilibrelor globale pentru a se evita o criza. Vreau sa va spun ca acest mesaj nu a fost nou, el a fost un mesaj foarte proeminent si in anii 70 si el se repeta acum. Respectarea acestui mesaj inseamna initierea concomitenta de reforme specifice, de care au nevoie unele economii de pe Planeta. In SUA, vizau reducerea deficitului bugetar si a deficitului de concurent. In economiile asiatice, este necesara atenuarea surplusurilor de economii si flexibilizarea ratelor de schimb. In zona euro, stimularea cresterii economice a fost si este principalul scop al reformelor. In sfarsit, in unele economii emergente, inclusiv Romania, trebuia redus excesul cererii interne, care contribuia la deteriorarea deficitului de cont curent.

Dar o actiune globala coordonata, care sa reduca dezechilibrele in mod ordonat, nu a aparut in timp util, iar dupa parerea mea, nici nu este posibil sa apara, asa ca piata a declansat corectii si, astfel, a aparut criza. Ramane incert daca corectiile in conturile curente ale tarilor sunt complete, relativ la tendintele de lunga durata. Daca sunt incomplete, dezechilibrele actuale ar putea reflecta continuarea acumularii de riscuri pentru economia mondiala. Totusi, cred ca ajustarile au fost suficient de mari, astfel incat probabilitatea ca o noua corectie majora sa apara intr-un orizont apropiat de timp este relativ mica.

De asemenea, corectiile pietei nu au eliminat necesitatea reformelor amintite, ci au fost doar rezultatul unor factori ciclici: si anume reducerea cererii private, scaderea pretului petrolului, reducerea indatorarii corporatiilor si a corectiilor in preturile activelor. Corectiile in preturile activelor au fost incomplete, datorita injectiilor masive de lichiditate facute de bancile centrale. Chiar daca, in tarile cu deficit de cont curent, criza a dus la cresterea economisirilor, in aceasta perioada, procesul poate fi inversat cu usurinta, odata cu aparitia perspectivelor bune. Iar cauzele structurale care determina excesul de economii in economiile asiatice si canalizarea lor spre restul lumii sunt inca prezente. Inainte de criza, aceasta combinatie a dus la intrari masive de capitaluri concomitent in multe tari, inclusiv Romania. Ele au dus, in final, la aparitia crizei.

Acestea fiind spuse, dati-mi voie sa revin asupra ideii de reforma a sistemul monetar international. Criza economica mondiala a pus din nou in lumina tensiuni mai vechi din sistemul monetar international. Una dintre trasaturi este aceea ca se bazeaza pe un activ de rezerva. Daca toate tarile participante la sistem ar avea rate de schimb flexibile, existenta unui activ de rezerva nu ar fi necesara. Dar atat timp cat exista tari ale lumii care fixeaza sau conduc ratele de schimb ale monedelor lor, acestea au nevoie de un activ international cu care sa isi protejeze monedele, prin vanzari si cumparari ale activului de rezerva. Acesta din urma insa trebuie sa aiba doua caracteristici, altfel nu-si indeplineste functiile: prima este aceea ca trebuie sa fie lichid, a doua este aceea ca trebuie sa aiba o valoare relativ stabila. Dar aceste caracteristici depind de politica emitentului activului de baza, mai precis de politica Statelor Unite, din moment ce principalul activ de rezerva este dolarul american. Robert Triffin a aratat in 1960, in Gold and the Dollar Crisis: The future of convertibility, ca deficite prea mari ale SUA ar crea probleme de lichiditate si ar produce recesiune -cu alte cuvinte dolarul n-ar fi suficient de lichid, iar deficite prea mari ar altera stabilitatea dolarului, adica valoarea n-ar fi stabila. Ar fi deci incalcate ambele principii. Aceasta problema e cunoscuta drept "dilema lui Triffin".

Astazi, volumul si volatilitatea fluxurilor de capital creeaza o potentiala tensiune intre, pe de o parte, dorinta tarilor de a acumula rezerve, pentru a se proteja de reversarea fluxurilor de capital, si, pe de alta parte, ingrijorarile legate de faptul ca oferta activului de rezerva depinde de o singura tara. Relaxarea politicii monetare in SUA si ieftinirea creditului au dus la cresterea cantitatii de bani utilizati de public pentru operatiuni de cont curent, mai ales importuri. Astfel, deficitele de cont curent ale SUA au ramas relativ mari. Dintr-o alta perspectiva insa deficitele de cont curent au fost modalitatea prin care SUA au furnizat activele in dolari de care restul lumii are nevoie pentru a se proteja in fata unor fluxuri globale de capital mari si volatile. In mod particular, tarile care s-au confruntat cu intrari de capital au dorit sa acumuleze rezerve in dolari pentru a se proteja de posibile reversari bruste ale acestor intrari. Astfel, presiunea -aceasta este ideea-cheie - pentru ca SUA sa functioneze cu deficite de cont curent largi a fost relativ mare. Dezechilibrele au crescut in timp, deoarece nu a existat disciplina in sistemul mondial. Nici SUA, care avea deficite de cont curent pana mai ieri, nici tarile cu surplus substantial nu au ajustat politicile lor. In final, injectiile de lichiditate si reducerea costului creditelor in SUA au determinat aparitia crizei in chiar centrul sistemului, si nu la periferie.

In plus, sistemul a operat cu mai multe regimuri ale ratelor de schimb, unele tari mentinand rate de schimb flexibile, iar altele legand monezile lor de dolar. In ultimii ani, dolarul s-a depreciat substantial fata de euro si fata de aur. Deprecierea este un factor care, in principiu, ar trebui sa duca la scaderea cererii de rezerve in dolari, ceea ce nu s-a intamplat insa. Acest lucru a sporit preocuparea pentru gasirea altor solutii, care sa duca la reducerea rolului dolarului ca activ de rezerva. Una dintre aceste solutii, despre care se discuta astazi, o constituie gasirea de mecanisme care sa asigure scaderea cererii pentru rezervele in dolari. O alta are in vedere crearea de alternative la dolar ca activ dominant de rezerva.

Pentru a reduce cererea de dolari, unii economisti propun crearea unui mecanism similar cu piata asigurarilor in sectorul privat, care sa furnizeze fonduri atunci cand este necesar. Cu alte cuvinte, sa renuntam la detinerea de rezerve, sa platim un fel de prima si, din cand in cand, in functie de nevoi, sa apelam la asigurator. Daca ar exista o astfel de asigurare, tarile n-ar mai avea nevoie de volumul de rezerve pe care il detin astazi. Dar nu este sigur ca fondurile ar fi mai ieftine decat acumularea de rezerve. O problema este ca pietele astazi nu sunt lichide. Fondurile astfel acumulate - si aceasta e o alta problema - ar putea fi insuficiente in cazul unei crize globale. Si, esential, ar trebui sa se bazeze pe un mix de politici perfect coerent. Impecabil. Defectiunea la care m-am referit nu ar trebui sa se mai manifeste. Aici conteaza doua aspecte, la solutia in care FMI ar imbunatati rolul sau de creditor de ultima instanta. Ar trebui sa aiba o calitate a instrumentelor utilizate de FMI foarte buna. Si, in al doilea rand, ar trebui sa aiba un volum adecvat de resurse. In ceea ce priveste calitatea instrumentelor, deja a facut un pas inainte. Ma indoiesc insa ca tarile ar fi in pozitia de a pune suficiente resurse la dispozitia FMI tot timpul, astfel incat, daca o criza, ca cea de astazi, ar aparea, sa functioneze bine.

Cealalta solutie - si anume crearea de alternative la dolar ca activ de rezerva - ar fi greu de realizat pe termen scurt. Pana acum, euro nu a reusit sa suplineasca dolarul ca moneda de rezerva, deoarece volumul pietei activelor in euro a ramas relativ mic. Doua treimi din rezervele mondiale sunt in dolari. Monedele de rezerva se impun de piata si, in spatele lor, trebuie sa fie multe decizii publice si private, in acelasi timp. Dar, mai ales, trebuie sa fie multa incredere. Altfel, ele nu pot functiona. Ca alternativa la dolar, s-a vehiculat si moneda compozita DST. Aceasta idee, vreau sa va spun ca a mai aparut in 1967, atunci cand se incerca salvarea sistemului de la Bretton Woods si, de fapt, se incerca rezolvarea dilemei lui Triffin. Pentru ca si-au dat seama ca deficite prea mari ale SUA ar duce la devalorizarea activului dolar, statele au incercat sa furnizeze acest DST. Cu alte cuvinte, sa nu mai emita dolari, in ritmul in care era emis in anii 60 pentru a dezvolta Europa Occidentala. Cu alte cuvinte, guvernele au incercat sa manance prajitura si sa o ia si acasa dupa ce o mananca, la pachet. Este ceea ce se numeste "episodul Rio de Janeiro pentru Bretton Woods", dar a fost un esec. Nu vad de ce, de data asta, resuscitarea ideii ar duce la un rezultat concret pentru DST. DST este, in mare parte, bazat pe dolarul american. Deci nu vad cum ar putea sa se revigoreze, in orice caz, nu intr-un timp foarte scurt.

De aceea, concluzia mea in ceea ce priveste reformarea sistemului mondial este ca soluția este doar reinstituirea disciplinei si la "centru", si la "periferie". In anii 70, SUA avea deficit, iar Europa de Vest, care era finantata in mare masura, inclusiv prin planul Marshall, avea surplusuri. Si atunci aveau loc aceleași discutii ca și cele de azi dintre SUA si China si alte tari din Asia. Unii vorbesc de un Bretton-Woods doi. Sistemul monetar are deci incorporat in interiorul sau samanta pentru ca lucrurile sa mearga asa cum merg astazi. Daca va uitati care sunt crizele, și care sunt cauzele macroeconomice ale crizei de astazi, veti vedea ca, de fapt, sunt rodul modului in care functioneaza sistemul monetar international. Si care va continua sa functioneze astfel pentru ca nu cred ca va putea fi reformat pe termen scurt. A fost abundenta de economii si de unde au venit acestea? Au venit din tarile din Asia de Sud-Est, in general, si, in acelasi timp, recunosc ca au venit si dintr-o redistribuire globala a avutiei obtinuta din commodities: gaz, petrol, cupru, diamante si alte bunuri. Dar a fost o lichiditate abundenta - aceasta a fost cauza macroeconomica -, care a fost creata de cine? De bancile mari ale lumii, in special Federal Reserve din SUA, care a rezolvat cateva crize financiare prin injectii. Cum a facut de altfel si acum. Si a mai fost creata si de dorinta tarilor exportatoare de petrol si gaze de a-si limita aprecierea monedei. Ele au avut foarte multe intrari, de exemplu Rusia, foarte multe intrari de petro-dolari. Ca si Romania. Si ea a avut intrari de dolari, datorita faptului ca a intrat in Uniunea Europeana. Si ati vazut ca leul nostru atinsese 3,1 ca valoare, la un moment-dat. Si noi am utilizat 10 miliarde de euro pentru a mentine nivelul deasupra lui 3,1. Si alte state au facut la fel. Asta a insemnat lichiditate abundenta. Care au fost consecintele lichiditatii abundente? Ratele dobanzii foarte mici, volatilitate foarte mica, apetit pentru active cu castiguri foarte mari, a intervenit complezența, și din aceasta cauza, supraveghetorii si reglementatorii au ramas mult in urma pietelor, care au fost foarte inovative si, bineinteles, au subestimat riscul. Cred ca puteti recunoaste aceste cauze in ceea ce v-am spus: in dezechilibrul dintre deficitul din SUA si surplusul din Asia.

Pentru moment, asa cum am spus, aceasta problema a fost rezolvata, dar mi-e teama ca a fost rezolvata de factori civici, pe care i-am enumerat, nu-i mai repet, si cauzele structurale sunt inca acolo. Principala cauza structurala este ca o parte a lumii are surplus, o parte a lumii are deficit, iar acestea, in ultima instanta, se datoreaza modului in care este croit sistemul monetar international. Va multumesc frumos!

Ionut Popescu: Multumim, domnule Croitoru! Am sa il rog acum pe domnul Dan Suciu, de la The Money Channel si editorialist la Revista 22, sa preia stafeta. Te rog, Dan!

Dan Suciu: Multumesc! Dupa domnul Croitoru, care a avut o abordare interesanta si vasta, trebuie sa recunosc ca eu ma intorc in mica noastra provincie si in mica noastra abordare locala. Sigur, vorbim despre efectele crizei si vreau sa plec de la aceasta concluzie a d-lui Croitoru, ca in fond nu este o criza a capitalismului, ci o proasta administrare a lui, si sa o transplantez in realitatea romaneasca, pentru ca e extrem de usor sa transplantam aceasta concluzie in realitatea romaneasca, in capitalismul romanesc. Despre capitalismul romanesc si efectele crizei sau defectele crizei vreau sa va vorbesc, sa pun o serie intreaga de intrebari, pentru ca meseria mea este si aceea de jurnalist. Cred ca jurnalistii au datoria sa puna intrebari si sa creeze cadrul necesar pentru punerea de intrebari. Raspunsurile poate le gasim impreuna acum sau de-a lungul timpului.

As vrea sa va propun o descriere a capitalismului romanesc, asa cum ar arata el, pornind de la o premisa care in ultima perioada pare a fi extrem de acceptata, o constructie in patru timpi sau in patru modele de capitalism, propunere bine-intemeiata si bine-sustinuta de Baumol, Litan si Schramm. Este celebra lucrare Good Capitalism, Bad Capitalism, and the Economics of Growth and Prosperity. Plec de acolo pentru ca, apoi, sa adresam impreuna aceste trei intrebari:

Are capitalismul romanesc o propensiune spre criza?

Cum il transforma aceasta criza, prin care trecem cu totii și ce solutii putem gasi pentru a-l transforma intr-o varianta mai rezonabila decat este el acum?

Este capitalismul romanesc descriptibil ideologic si este el prezentat realist in discursul public incat strategia economica de a-i compensa deficientele structurale, institutionale sa fie vizibila?

Nu vreau sa ajung atat de departe incat sa discutam despre modelul suedez, mergand pe urmele domnului Iliescu. Descrierea e mult mai simpla, dar voi oferi niste cifre care mi se par extrem de puternice prin relevanta lor. Unele tin de o anumita anecdotica a situatiei, dar altele cred ca au o anumita coerenta. Sa vedem aceste modele pe care le propun autorii citati si carora le-am atașat cifre legate de realitatea romaneasca, pentru a obține o descriere a capitalismului romanesc inainte de criza. Datele nu vizeaza anul 2009, sunt unele din 2008, altele din 2006, in functie de cum au fost ele adunate.

As mai vrea sa mai spun inca un lucru la inceput. Nu exista un model unic de capitalism. In general, tot ce avem este un mix al celor patru variante idealizate pe care le voi descrie acum, cu repere romanesti. Importante sunt, evident, accentele și nuantele dominante.

o Capitalism de stat

o Ponderea statului in activitatea economica: 37% PIB

o 1/3 din buget pentru asistența sociala, beneficiari: 1/2 din populație

o Capitalism oligarhic

o Top 300, avere cumulata: 27% PIB

o Top 100 companii: 36,5% PIB

o Capitalism antreprenorial

o 20 IMM la 1000 locuitori, loc 26 in UE

o 376 000 IMM acopera 3,86 din cifra de afaceri a sistemului

o Capitalism corporatist financiar

o Creditare: 39,3% PIB; capitalizare bursiera: 14,6% PIB

o 0,8% companii, 22% din valoarea adaugata

Daca am discuta despre un capitalism de stat, Romania ar puncta foarte bine: ponderea statului in activitatea economica, anul trecut, era 37% din PIB, in crestere, trebuie sa spunem acest cuvant, in crestere. Sunt multe atribute care ar putea fi luate in considerare pentru a descrie aceasta forma de capitalism sau aceasta situatie in Romania. Am ales doar una singura: o treime din buget se duce spre diferite forme de asistenta, de la pensii la peste 40 de tipuri de ajutoare, care compun bugetul Ministerului Muncii si Protectiei Sociale. Si, conform unor statistici, jumatate din populatie este, intr-un fel sau altul, beneficiara unor ajutoare de stat, ale unor forme de sprijin din partea statului. E o imagine destul de vasta, un capitalism robust de stat, daca putem spune asa.

Varianta urmatoare, vazuta in paralel cu prima, este capitalismul oligarhic. Ceva mai mult s-a discutat pe tema in ultima perioada, dar limitandu-ne doar la primul numar pe care vi-l propun, conform evaluarii Top 300, celebra revista, unde colegul nostru, domnul Popescu, este director onorific, cei din Top 300 ar avea undeva pe la 27% din PIB. Aceasta exprimare matematica nu descrie si propriu-zis procentajul din PIB pe care il detin persoanele respective. Pe de alta parte, cred ca acest numar este supraevaluat. Dar oricum, numarul se plaseaza undeva la aceste procente. In termeni comparativi cu zone din regiune, stam rezonabil. Nu vreau sa invoc modelul rusesc aici, care este, evident, cel mai puternic model de capitalism oligarhic. Procentul acolo este spectaculos. In schimb, ceea ce ar caracteriza un capitalism oligarhic, si aici nu gresim, este ponderea companiilor mari. Primele 100 de companii de Romania fac impreuna undeva la 36,5% din PIB. Aici este, intr-adevar, o concentrare. Si, daca e sa vorbim de capitalism oligarhic in Romania, poate ar trebui sa ne uitam, mai degraba, la acest numar decat la cel anterior. Asadar, avem o concentrare semnificativa a companiilor mari. Cine sunt si ce fac aceste companii mari, sigur, e alta discutie, dar o abordam intr-o anumita masura si acum. Pentru ca, in fond, acest numar, ponderea in PIB de 36,5, am fi putut sa-l consideram o caracteristica a capitalismului corporatist. Dar, in contextul romanesc, el ar cantari mai degraba in caracterizarea unui capitalism oligarhic decat a unuia corporatist-financiar. In acest sens, un reper graitor este capitalizarea bursiera, in continuare, scazuta, dar in crestere, de 14% din PIB. Mai este un indicator pe acest model pe care vi-l propun, il discutam imediat.

Vreau insa, sa trecem la capitalismul antreprenorial, care este marea problema romaneasca. In buna masura, autorii de la care am preluat aceasta clasificare sugereaza, sigur, dincolo de faptul ca orice forma de capitalism este un model cultural-institutional ce depinde foarte mult de ceea ce, in termen larg, am numi cultura locala, ca daca e sa cautam un model, el ar fi un amestec reusit de capitalism antreprenorial cu capitalism corporatist. Accentul este pus insa, intr-o maniera argumentata solid, pe acest spirit antreprenorial, care, iata, in Romania, e deficitar. Nu spun o noutate, dar sunt niste cifre care subliniaza acest lucru inca o data. In 2006 aveam 20 de intreprinderi mici si mijlocii la mia pe locuitori, locul 26 intr-o Uniune Europeana, care urma sa aiba 27 de membri in anul urmator. Asadar, penultimul loc. Nu cred ca lucrurile s-au imbunatatit. Am avut de atunci, evident, o crestere a numarului de IMM-uri si de firme in general. Datele actuale ale Registrului Comertului sunt destul de ambigue si nu as putea sa va spun daca cele 700 000 de firme confirmate de acolo, chiar sunt, cate din ele s-au inchis in ultimul an, un an foarte agitat, de altfel. Dar cred ca o reevaluare a acestui numar oricum nu ne-ar situa pe o pozitie spectaculoasa. E clar un deficit aici si e clar ca ar trebui gandite niste politici de incurajare a IMM-urilor si nu de descurajare.

De ce se mizeaza pe acest capitalism antreprenorial? Dintr-un motiv foarte simplu: daca este sa vorbim de inovatie si de valoare adaugata, adusa unei economii, aceasta vine intai pe aceasta filiera a capitalismului antreprenorial. Nu e cazul in Romania, 376000 de intreprinderi acopereau undeva la 3,86 din cifra de afaceri a intregului sistem. Nu prea cred ca e loc de inovatie in aceasta poveste. In schimb, gasim o doza de inovatie, daca e s-o cautam undeva in economia romaneasca, in ceea ce inseamna capitalismul corporatist, unde in 2005 0,8% din companii detinute de capital strain sau majoritar capital strain realizau undeva la 22% din valoarea adaugata a economiei romanesti. Sunt date dintr-un studiu Eurostar, O privire asupra climatului economic in Europa. Si sa nu uitam ce s-a intamplat din 2005: au venit vreo 25 miliarde de euro in investitii straine, a crescut probabil si procentul companiilor detinute de investitorii straini, care au imbunatatit, cu siguranta, si valoarea adaugata pe care aceste companii o duc. Marea problema este ca acest concept al inovatiei care ar putea modifica sau ar putea aduce elemente de valoare adaugata semnificative, intr-o economie, s-ar regasi in exclusivitate aproape legate de capitalul strain, si nu de capitalul propriu.

Așadar, are o propensiune spre criza capitalismul romanesc? Cred ca raspunsul este "da" si nici nu e de mirare, nu e nicio mare surpriza aici. Pentru ca dezechilibrele intre aceste forme sunt evidente. Avem un capitalism antreprenorial primar slab, un capitalism corporatist-financiar, dependent, dupa cum spuneam, 100% de investitii straine, un capitalism oligarhic, pentru ca, in momentul in care investitiile acelea vin, ele duc mai ales la consolidarea Top 100 si la intarirea acelui procent din PIB pe care aceste companii il fac. Lucru nu neaparat rau, dar o concentrare de companii in felul acesta duce, sau are tendinta de a duce, la monopoluri, duopoluri si la defecte de functionare ale economiei de piata. Si in fine un capitalism de stat, care, iata, castiga teren in pondere in PIB, ca sa nu mai vorbim de dependenta de stat a unei mari parti a populatiei. Aceasta este situatia. Prima intrebare cred ca are un raspuns evident.

Dar cum afecteaza și transforma aceasta criza capitalismul romanesc? Aici, ar fi destul de greu de dat un raspuns, dar cred ca putem intui. Putem vedea reactia si putem sa punem in discutie si acordul cu FMI. Cum a fost el conceput, ce forma a capitalismului din aceste patru intareste sau ce formula este, mai degraba, castigatoare? Am spune capitalismul de stat ar avea de suferit pentru ca toate constrangerile cantitative si calitative pe care le avem cu FMI ar duce la o diminuare a rolului statului, in buna masura. Dar, cred ca pe termen lung. Pe termen scurt insa, sa nu uitam, banii vor merge spre acea treime din buget care se duce spre asistenta. Riscam sa avem un procent si mai important acolo si mai deformat. Castiga și capitalismul oligarhic, in sensul corporatist, ca sa fac aceasta nuanta, si nu "moguliar"? Desi s-ar putea sa nu fie o distinctie atat de importanta. Din perspectiva aceasta este evident ca rodul acordului si impactul lui asupra capitalismului financiar romanesc e unul important. De aici a pornit, pana la urma, acordul, trebuie sa spunem, a avut o componenta semnificativa in sustinerea echilibrelor care vizeaza si aceasta forma. Nimic, in schimb, despre antreprenoriat, evident, nici nu era cazul sa avem acolo, dar, din pacate, nici nu putem astepta mari miracole. Dimpotriva, chiar cred ca tocmai capitalismul antreprenorial iese extrem de sifonat din toata aceasta confruntare cu criza.

Intrebarea a treia e mai degraba o provocare la dialog si la conceperea unor strategii care sa tina cont de aceste accente prost puse in cadrul capitalismului romanesc. Pentru ca, daca este sa trag o concluzie, ea e foarte simpla: avem un accent extrem de prost pus pe capitalismul de stat. Nu stiu ce combinatii putem face. Capitalism de stat cu o culoare oligarhica, dependent de cel corporatist, pentru supravietuire. E o concluzie amara. Nu stiu ce vor scoate criza financiara si criza mondiala din acest capitalism, dar e o invitatie la o discutie, daca o considerati interesanta. Si pentru toti cei care sunt interesati de acest subiect. Multumesc!

Ionut Popescu: Multumesc, Dan Suciu! Lucrand independent unul de altul, cei doi vorbitori au avut prezentari aproximativ complementare. Pentru ca, pana la urma, capitalismul care e cel mai apropiat de natura umana are un comportament similar. Vom avea crize, nu ne putem propune sa nu mai avem crize, asa cum nu ne putem propune sa nu ne mai imbolnavim. Firme vor muri, asa cum nu ne putem propune ca de maine sa nu mai moara nimeni. Mai departe, o sa il rog pe domnul Nicolae Chidesciuc, de la ING Bank, sa vedem cum se vede criza dinspre o banca comerciala, o banca cu multe prognoze pesimiste, prezentate de-a lungul timpului. Dar, intre timp, si-au mai ajustat aceste prognoze. Domnule Chidesciuc, va rog!

Nicolae Chidesciuc: Multumesc! Buna ziua, doamnelor si domnilor! Ma bucur ca ma aflu aici! O precizare as vrea sa fac la inceput. N-as putea considera prognozele noastre pesimiste. Orice prognoza este un lucru relativ. Eu as spune ca au fost, mai degraba, realiste. Daca e sa ne gandim, de exemplu, la cresterea economica, noi am prognozat la inceputul anului undeva pe la -3,5. Stim foarte bine, acuma suntem la -7. E adevarat, tot la inceputul anului, vedeam cursul undeva la 4,7. Nu a ajuns acolo, foarte bine ca nu a ajuns. Nu am niciun fel de suferinte in aceasta directie. La fel, prognozam deficitul bugetar undeva pe la 6,5-7% din PIB. Probabil ca va fi acolo sau mai sus. Deci mie cel putin, imi place sa cred ca prognozele noastre au avut o oarecare doza de realism. E adevarat, la momentul in care le-am publicat pentru prima oara erau pesimiste pentru ca nu mai erau alte prognoze asemanatoare in piata.

Insa prezentarea de astazi, asa cum veți vedea, e un pic diferita, adica incercam sa venim, poate, cu un altfel de speech. De aceea se si cheama Raza de speranta. A avut loc un fel de ajustare in Romania. Eu voi incerca sa fac in prezentarea de astazi un fel de combinatie intre cele doua prezentari anterioare. Adica, voi trata, partial, e adevarat, atat aspecte legate de ce s-a intamplat la nivel global, cat si aspecte legate de economia romaneasca. De ce aspecte la nivel global? Pentru ca, evident, ce s-a intamplat la nivel global are un impact semnificativ asupra economiei romanesti. Si, mai mult decat atat, as spune eu, am auzit tot felul de voci, mai ales din politica, care au inceput sa spuna ca ce s-a intamplat Romaniei era inevitabil, practic, n-am avut ce sa facem. Asta era singura solutie, ca sa zic asa, sa fim si noi loviti de criza. Este adevarat, nu aveam cum evita criza care a inceput in Statele Unite, insa, din punctul meu de vedere, nici pe departe nu este adevarat ca aceasta criza este cauza principala a ceea ce se intampla acum, in Romania.

Figura . Masurare dupa numarul de zile de la inceputul caderii

Sa vedem totusi ce s-a intamplat la nivel global. Pe graficul din fata dvs. vedeți suprapuse cele mai mari cinci prabusiri, incepand de la Marea Criza, din 1929. Dupa cum se poate vedea, linia ingrosata, nu stam foarte rau, in momentul de fata. Acolo este vorba de indicele Dow Jones, deci de piata bursiera din SUA. El reflecta foarte bine ce se intampla cu riscul si, in general, cu pietele din lume. Deci pietele si-au revenit, si-au revenit chiar in mod semnificativ. Daca e sa comparam in ce masura evolutia indicelui Dow Jones este asemanatoare cu evolutia indicelui Dow Jones din alte perioade de criza, probabil ca ne putem astepta si in perioada urmatoare la o crestere a indicelui Dow Jones, deci, automat, sentimentul pietei ar trebui sa ramana pozitiv si, probabil, economia globala va continua sa creasca.

Insa, daca tot zicea domnul Ionut Popescu de pesimism, eu as vrea sa atrag atentia asupra unor dezechilibre, care persista la nivel global. Domnul Croitoru vorbea despre cauzele aceste crize. Sunt intru totul de acord ca dereglementarea, as zice eu chiar excesiva, de la inceputul anilor 1980, a avut un impact major asupra a ceea ce s-a intamplat, in ultimii ani, in economia globala, in special in SUA. Dar mai este un aspect foarte important, legat tot de acea perioada, si anume, gradul foarte mare de indatorare al populatiei, si nu numai al populatiei, dar si gradul de indatorare al economiilor in ziua de azi. In Marea Criza nu ne-am confruntat cu un asemenea grad de indatorare. O sa va dau imediat si niste cifre. In momentul de fata gradul de indatorare in SUA, deci corporatii financiare, populatie si stat, se ridica undeva pe la 350% din PIB. Iar in anul 1929, acest grad de indatorare era undeva pe la 250% din PIB. El s-a corectat, din 1929 pana undeva prin 1938-39, pana undeva spre 120-130% din PIB. A fost o corectie fantastica si care s-a facut pe fondul unei perioade cu deflatie. In momentul de fata, dupa cum am spus, gradul de indatorare este unul mult mai ridicat. Si ce solutie s-a gasit la nivel global? Pai, una foarte simpla: daca tot suntem indatorati, haideti sa ne indatoram si mai mult. Asta este solutia care s-a gasit. E adevarat, indatorarea aceasta creste, pe parte de sector public, si scade, pe parte de sector privat. Pentru ca pe partea de sector privat au inceput niste ajustari si lucrurile se misca in directia corecta. Insa, inca o data, atrag atentia asupra faptului ca gradul de indatorare este unul foarte ridicat si, practic, din nefericire, in perioada urmatoare, el poate fi rezolvat ori printr-o reglementare excesiva de data aceasta, care, evident, va avea impact asupra intregii economii si impact semnificativ, ori, daca nu, se poate rezolva prin crearea de inflatie. Si, evident, atunci cand vom crea inflatie, practic, vom reduce si gradul de indatorare, raportat la PIB. E destul de greu de zis care ar fi varianta de dorit.

Figura Romania a fost lovita cu o anumita intarziere (circa un trimestru)

Continuand in nota pozitiva, avem aceste grafice cu lumina de la capatul tunelului (fig. 2). Noi credem ca, cel putin in perioada urmatoare, nu o sa vorbesc acum pe un termen lung, ci, doar in urmatorul trimestru si poate și in anul 2010, cred ca ne putem astepta la crestere economica. De ce? Pentru ca noi am fost loviti cu un oarecare decalaj de economia globala, de criza globala. Decalaj de circa un trimestru. In zona euro, economia si-a revenit. E probabil, posibil, ca si in Romania sa beneficiem de crestere. Deci, din nou, o nota usor pozitiva, deși as vrea sa fac o precizare si aici: cel putin in cazul nostru, acesta a fost scenariul de baza, in care am lucrat, chiar cand am venit cu prognozele noastre, la inceputul anului. Si anume, ne asteptam la o revenire pe final de an, pentru ca si colegii nostri de la Londra vedeau o revenire a zonei euro pe final de an. Deci, automat, vom fi si noi, inglobati in aceasta revenire a economiei.

Figura . Politica fiscala - cauza principala

Mergand mai departe, la aspectele legate de economia romaneasca, am sa insist un pic pe ceea ce a fost, din punctul meu de vedere, cauza principala a crizei actuale. Deci, repet, nu e vorba de ce s-a intamplat la nivel global, ci ce am facut noi in tara, in Romania. Nu am avut politici economice sanatoase. Din pacate. Si cand spun asta, ma refer in general la toate cele trei tipuri de politici economice. Dar, cu precadere, la ceea ce aveti in figura 3, politica fiscala. Politica fiscala nu a fost deloc una care sa urmareasca o crestere economica sustenabila pe termen lung, ci a fost una care a zis: "Hai sa cheltuim acum, ca, daca cheltuim mult, vom avea crestere economica pe termen mediu. Si nu putem sa crestem, daca nu cheltuim mult. Noi suntem o tara in proces de convergenta si trebuie sa cheltuim mult."

Aceasta perspectiva este complet gresita. Nu e vorba aici doar de punctul meu de vedere, aceasta perspectiva e sustinuta foarte clar de o multitudine de studii. Si putem vedea acest lucru si in criza actuala. Toate tarile care nu s-au comportat rational si au cheltuit mult au avut de suferit. Sa merg mai departe si sa spun și pe ce am cheltuit noi, in Romania, banii: am cheltuit pe pensii si salarii. Și, dupa cum se vede in figura, am cheltuit acesti bani incepand cu anul 2006, nu incepand din acest an. Am avut deci o politica necorespunzatoare, inca incepand din anul 2006, cand, nu stiu cum sa zic, din fericire era o guvernare liberala, insa din pacate politicile aplicate nu prea au fost liberale. Practic, aceste politici ne-au adus in situatia destul de dificila de astazi, situație in care trebuie sa venim cu masuri de ajustare fiscala, care sa readuca cresterea economica pe baza unor principii economice sanatoase. Cheltuiala excesiva nu este o soluție, s-a dovedit foarte clar: țarile unde nu au fost deficite publice mari au rezistat mult mai bine in actuala criza. Vorbesc, in primul rand, de Polonia, apoi ne putem uita la Slovacia si, eventual, si la Cehia. Deci tarile, care s-au comportat sau au avut o politica fiscala adecvata, au suportat mult mai bine criza. In Polonia, de exemplu, este un fapt binecunoscut, nici nu a fost vorba de o recesiune, cresterea economica a ramas tot timpul pozitiva.

Deci, din punctul meu de vedere, deficitul bugetar a fost complet gresit interpretat in Romania. Si ar trebui sa facem tot ce se poate ca acest lucru sa nu se mai repete. Trebuie sa corectam deficitul bugetar, iar acest proces va fi probabil unul de durata, trei-patru ani, daca nu chiar mai mult. Nu va fi usor sa corectam deficitul bugetar pentru ca am ajuns la un deficit bugetar foarte ridicat, ca pondere din PIB, iar cauzele, dupa cum va spuneam, sunt structurale. Este vorba de cheltuieli relativ rigide de pensii si salarii. Este foarte greu de scazut aceasta cheltuiala in perioada urmatoare, mai ales intr-o perioada, cum e perioada curenta, de criza.

Foarte scurt voi descrie si ce solutii avem in momentul de fata. Practic, in momentul de fata nu avem decat o singura solutie si aceea este FMI. De ce? Pentru ca noi am aratat ca nu putem sa ne autoguvernam. De fiecare data cand nu ne-a supravegheat cineva, cand nu ne-a supervizat cineva, nu am aplicat politici economice consistente si s-a ajuns unde s-a ajuns. Nu doar in acest an, ci si in perioada din '90 pana acum. Am mai trecut si prin alte crize. Cu FMI-ul am avut un singur acord pe care l-am dus pana la capat si acea perioada a fost o perioada de boom economic. Trebuie sa aplicam solutiile de ajustare fiscala si nu numai - e vorba si de reforma institutiilor statului s.a.m.d. Trebuie deci luate foarte multe masuri, dar unele dintre ele sunt incluse in acordul cu FMI, UE si Banca Mondiala. Cred ca, in perioada urmatoare, adica pe termen mediu-lung, putem spera la mai bine in Romania.

De ce FMI si ce implica FMI? O prima consecinta ar fi reducerea cheltuielilor sau o prima necesitate ar fi reducerea cheltuielilor. Insa, atentie, nu putem obtine economii foarte mari daca vom reduce cheltuielile. Sau cel putin nu pe termen scurt, adica in 2010. De ce? Pentru ca trebuie platite salarii compensatorii, trebuie platite cheltuieli cu somajul s.a.m.d. Deci, practic, economia la bugetul de stat, in termeni de puncte procentuale din PIB, nu ar fi una semnificativa. Cred ca undeva sub 1% din PIB si, in consecinta, daca vrem intr-adevar sa scadem deficitul bugetar de la, probabil, peste 7% din PIB la sfarsitul acestui an, pe standarde FMI, probabil mult mai mult, undeva, poate, spre 9% din PIB, pe standarde UE, catre 5,9% din PIB, cum am convenit cu FMI, probabil va fi nevoie de masuri dure si s-ar putea ca aceste masuri sa necesite, la un moment-dat, majorarea de taxe. Nu sunt un adept al majorarii de taxe, insa vreau sa atrag atentia asupra faptului ca s-ar putea ca majorarea taxelor sa nu poata fi evitata.

Oare s-ar putea si fara FMI? Nu mai avem o necesitate de finantare externa foarte mare, și practic asta face FMI, asigura bani pentru balanta de plati. In niciun caz nu finanteaza deficitul bugetar. Ori noi in momentul de fata avem nevoie de bani pentru a finanta deficitul bugetar. Asa cum va spuneam, teoretic s-ar putea și fara FMI, insa in realitate am avea o problema de credibilitate. Cine ne-ar crede ca vom implementa intr-adevar politicile de ajustare fiscala corecte, mai intai ca le vom anunta si apoi ca ne vom tine de ele? Nu stiu cine ne-ar crede. Noi am demonstrat in repetate randuri ca nu vom face asa ceva. Fapt e ca nu ne mentinem anumite tinte pe care le stabilim. Si, din aceasta cauza, practic, avem nevoie de FMI: pentru a importa credibilitate. FMI-ul, si nu numai FMI-ul, ci si Comisia Europeana, reprezinta un fel de garantie a implementarii masurilor de ajustare fiscala.

O alta solutie, pe termen mai lung, pentru ca nici acordul cu FMI nu este indefinit, ci se intinde pe un anumit orizont de timp, trebuie sa ne gandim foarte serios si la un calendar credibil de adoptare a euro. In aceasta directie, un rol foarte important il are Ministerul de Finante. Pentru ca Ministerul de Finante reprezinta statul roman si el participa la negocierile cu Comisia Europeana. E adevarat ca si Banca Centrala are un rol, negociaza cu Banca Centrala Europeana, insa, repet, Ministerul de Finante are un rol foarte important.

In Romania, din punctul meu de vedere, opinia publica este destul de slab informata in legatura cu ce inseamna adoptarea euro, care ar fi avantajele, care ar fi dezavantajele, pentru ca exista si dezavantaje și nu se discuta foarte serios despre acest lucru. Tot ce ne intereseaza pe noi, in Romania, este sa avem euro pentru ca avem credite in valuta. Ori nu numai acest aspect este valabil, sunt o multitudine de alte aspecte care trebuie discutate mult mai intens in perioada urmatoare. Va multumesc mult pentru atentie!

Ionut Popescu: Multumesc! Din pacate, domnul Chidesciuc are dreptate. Problema autoguvernarii e o rana deschisa. Dezmatul la noi a inceput atunci cand, Romania, in 2006, si-a dat seama brusc ca ne-am facut baieti mari si putem sa renuntam la ideea de a avea un acord cu FMI-ul. Dupa care, Parlamentul ne-a aratat ca poate adopta cu foarte mare usurinta legi aberante, intervine brusc cu o generozitate absurda. Si rezultatele se vad. Mai departe, il rog pe d-ul Valentin Cojanu, profesor la ASE si editor al Journal of Philosophical Economics, sa ne prezinte o alta viziune asupra crizei. Va rog, domnule profesor!

Valentin Cojanu: Multumesc! Buna ziua, tuturor! Sunt onorat de posibilitatea de a avea o contributie in cadrul acestui eveniment. Eu vreau sa adresez doua intrebari in discutia de astazi. Le voi comenta, sper, atat cat sa fie suficient si voi insista asupra unor invataminte pe care eu le trag.

Prima intrebare, "Cum intelegem criza?", mi-am pus-o gandindu-ma la faptul ca, in mod obisnuit, se pare, asociem criza, inerent, cu o evolutie care creeaza probleme, asa cum asociem cresterea economica cu o evolutie care rezolva probleme. In ambele cazuri, cred ca viziunea noastra este limitata.

A doua intrebare este cuprinsa chiar in prezentarea evenimentului de astazi, "Cum ne raportam la modelele teoretice?". Si ea este generata de un lucru care mie mi se pare esential pentru ceea ce facem si anume, cum validam modul in care noi gandim un fenomen economic. Cred ca la acest punct trebuie sa ne reintoarcem de fiecare data, in mod continuu. Dupa cum probabil stiti, in saptamanile premergatoare evenimentelor din saptamana aceasta legate de incalzirea globala din Danemarca, au aparut in presa e-mailuri ale unor cercetatori care studiaza schimbarile climatice. Hackerii au intrat in conturile lor de e-mail si au adus la lumina faptul ca, simplu spus, produc probe, evidente, nu le valideaza. Si sa ne gandim ca ei acolo cerceteaza cat carbon exista in stratul de gheata din Antarctica sau cum a crescut circumferinta copacilor in ultimii 200 de ani. Vreau sa spun ca ei au de-a face cu lucruri foarte precise, nu cu interpretari sau ideologii. Privind aceasta disputa care a dus si la demisia unor cercetatori, oameni de stiinta foarte importanti, m-am gandit ca, la noi in economie, lucrurile acestea sunt cotidiene. Probleme de acest fel sunt cotidiene si inca de mult timp, cred ca, cel putin de cand Marshall a pus pentru prima data pe hartie curba cererii si a ofertei. Trebuie sa vedem daca acest tip de cercetare teoretica are și vreo legatura cu experientele din real, din economia reala. Daca nu, sa le lasam deoparte. Chiar in cartea pe care a amintit-o domnul Suciu in interventia de astazi, exista o formulare a autorilor, foarte indrazneata tinand cont de pozitia lor, in care spun ca daca avem talentul sa procesam cifrele, putem sa ajungem la orice rezultat vrem. Au mai spus-o si altii, nu numai acesti autori. Multe nume sonore s-au intrebat de ce facem economia in modul in care o facem si anume cu o mare incarcatura cantitativa. Ultimul in seria celor inscrisi pe aceasta agenda de discutii este Krugman. Daca il citesti in 1992, Krugman spune ca ideea economica, daca nu este pusa in model teoretic, nu trebuie luata in seama. Dar daca il citesti in 2009, dupa primirea premiului Nobel, Krugman spune ca problemele pietelor financiare sunt datorate si faptului ca matematica si tehnicile cantitative sunt folosite excesiv.

Figura . Indicatori economici selectati (modificare, procente)

In ceea ce priveste prima intrebare, "Cum intelegem criza?", am aici cateva date. Ma refer la faptul ca, in acelasi timp in care vorbim de criza, exista viata in economie, exista viata in anumite regiuni si in anumite activitati economice. Am decis sa ma opresc la doi indicatori, volumul activitatii si productia industriala, care sunt niste indicatori foarte tangibili si masurabili imediat (fig. 4). Previziuni pentru 2009, previziuni pentru 2010 si productia industriala in variatii, modificari procentuale. Spun ca regional exista viata, deci sunt economii importante, unde are loc crestere. Sunt economii importante, unde nu are loc crestere.

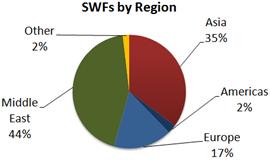

Graficul din fig. 5 spune, in principal, acelasi lucru. Este un grafic care prezinta doua tari, China si Japonia, ca principali creditori ai SUA, detinatori de obligatiuni la Trezoreria Americana. De cativa ani incoace, regiunea aceasta, din Pacific, este un creditor important al celeilalte parti a lumii. Dinamica acestui dezechilibru intre cine-i creditor si cine-i debitor in economia internationala s-a accentuat considerabil in ultima perioada. Exista dinamism și in ceea ce priveste anumite activitati economice, care nu sunt masurabile ușor sau cel putin nu sunt vizibile. Fig. 6 se refera la fondurile suverane. Fondurile suverane nu au o anvergura deosebita, ca volum ele se ridica la aproximativ 4 trilioane de dolari, comparativ, de exemplu, cu 16 trilioane pentru comertul international sau 8 trilioane, cu rezervele valutare mondiale. Dar, in spatele acestor cifre, avem doua lucruri: 1. exista regiuni ale lumii, in care se face un alt tip de activitate economica si anume statul administreaza bani importanti - in Orientul Mijlociu si in tarile din Asia avem 79-80% din volumul fondurilor suverane sunt administrate de aceste state; ele decid unde, cum se investește. Sa mai amintesc doar ca, in urma cu cativa ani, Norvegia, un alt stat in care fondurile suverane joaca un rol important, cel putin relativ la puterea economica a Norvegiei, decide sa iasa si sa vanda actiuni, fiindca ei investesc, printre altele, si in actiuni ale unor firme, si in urma cu doi-trei ani, daca nu ma insel, Norvegia a decis sa renunte la actiunile unor firme americane care nu aveau un comportament etic. Iata diferite fatete a ce inseamna ca statul sa participe masiv. Sunt si alte cifre care arata ca, in zilele noastre, sunt patru tari, China, Coreea de Sud, Arabia Saudita si Kuweit, care de trei-patru ani cumpara masiv terenuri in Africa pentru rezolvarea problemelor de resurse si timp.

|

Figura |

Figura |

As vrea sa ma refer la trei invataminte. In primul rand, ne aflam intr-o situatie in care, in economia internationala, sunt mai multe alternative de a rezolva problemele economice, datorita faptului ca s-au multiplicat sursele de crestere. La sfarsitul secolului al XIX-lea, cateva banci engleze, dar in principal Barclays aducea in faliment Imperiul Otoman, Egiptul, Algeria si inca cateva tari din nordul Africii. Similar, in perioada interbelica, Pierpont Morgan imprumuta statul american sa rezolve problemele financiare. In timp, rolul acestor puncte de concentrare a puterii economice si financiare s-a redus. Exista mai multe zone de dinamism economic si mai multe surse de crestere autonoma. In al doilea rand, in cadrul zonelor care prezinta dezvoltari relativ omogene, exista o convergenta a fluctuatiilor ciclice din anii 1960 pana astazi, mai exact o sincronicitate a evolutiei principalilor indicatori macroeconomici. Un studiu al unor economisti de la FMI, care au date agregate pentru ceea ce ei numesc tari dezvoltate si tari in curs de dezvoltare, a constatat, uitandu-se la datele privind principalele variabile macroeconomice, ca, din 1960 pana in zilele noastre, exista o convergenta a fluctuatiilor ciclurilor de afaceri in interiorul grupurilor, cu toate ca intre aceste doua grupuri de tari convergenta este foarte slaba. In fine, in al treilea rand, cred ca riscul pe care il avem, Romania in particular si Europa in general, este de a adopta un comportament caracteristic periferiei. Un comportament care, prin definitie, implica activitati economice care nu largește volumul de activitati economice.

In ceea ce priveste a doua intrebare pe care am pus-o, la ce modele teoretice ne raportam, alegerea mea este Veblen. Este vorba despre o carte destul de veche, din 1904. Am recitit-o destul de recent si nu credeam ca voi avea senzatia ca este scrisa astazi si ca poate fi folosita in orice lectie de economie si afaceri intr-o universitate. In fine, pe Veblen l-am ales din doua motive: Pe de o parte pentru ca este o sursa a unui curent puternic astazi in economie, institutionalismul, un curent rasplatit pana acum de trei ori cu premiul Nobel. Si pe de alta parte pentru ca Veblen a fost profesorul lui Westley Mitchell, care a preluat din teoria lui numai masurarea, intr-un mod destul de nuantat si el, si a dus la infiintarea lui National Bureau of Economic Research, unde astazi foarte multi dintre noi ne uitam pentru studii incredibile. Veblen se uita la ciclul de afaceri, la crize, ce le determina și cum pot fi solutionate, si teoria lui este ca putem intelege crizele numai daca consideram simultan atat factori care se pot cuantifica, ceea ce noi, in mod obisnuit, facem atunci cand calculam ciclicitatea si ciclurile afacerilor (productie, consum, ocupare, investitii, principalii indicatori macroeconomici), cat și factori care nu se pot cuantifica si tin, spune el, de cultura mediului de afaceri. Plecand de la aceste observatii, invatamintele pe care eu, cel putin, le trag sunt intr-o nota sceptica, nu critica, dar sceptica.

In primul rand, deoarece ne ocupam de lucruri de care nu ar trebui sa ne ocupam, de exemplu, de tinuta morala a capitalistilor. De multe ori am intalnit ideea ca problemele de lichiditate intalnite pe pietele internationale și criza s-ar datora lacomiei, nesabuintei in investitii s.a.m.d. Poate da, poate nu. Dar investitorii nu sunt nici mai morali, nici mai imorali decat au fost acum 10 ani sau acum 2000 de ani. Așadar nu cred ca acestea sunt lucrurile de care ar trebui sa ne ocupam. Dar SUA și UE se gandesc astazi la ce salarii trebuie sa aiba managerii fondurilor de acoperire, ce salarii trebuie sa existe in sistemul financiar, bonusuri s.a.m.d. Acestea sunt exemplificari a ceea ce inteleg eu drept preocupari pentru fibra umana morala.

In al doilea rand, ceea ce observ ca se intampla in mod obisnuit in modul in care prezentam economia este ca ne preocupa, in principal, sa rafinam tehnicile de predictie. Daca nu o data pe an, de doua ori pe an sau chiar lunar sau chiar saptamanal ajungem la modalitati in care credem noi ca avem predictii mai bune. Insa niciodata nu ne punem intrebarea daca nu cumva trebuie sa modificam rationamentul din spatele uzantei noastre, care ne spune cum si de ce avem nevoie de aceste prognoze si predictii, cand si de ce. Am sa exemplific cu un efort care mie mi se pare relevant pentru ceea ce discutam: o ierarhie tocmai scoasa anul asta și care mi se pare foarte bine venita, produsa de Institutul pentru Dezvoltarea Managementului, de la Laussane, cel care a dus si la aparitia raportului anual asupra competitivitatii, 1999. Ei ierarhizeaza tarile in functie de cat de rezistente sunt la "stres". "Stres" inseamna probleme de criza, de turbulente, de dezbin. Unele tari sunt mai rezistente, altele mai putin rezistente. Insa, daca ne uitam la cum au ajuns ei la aceste rezultate, avem aceeasi imagine pe care ne-o prezenta Veblen, si anume avem, pe de o parte, meniul obisnuit, pe care il foloseste toata lumea si anume indicatori economici, indicatori politici si indicatori privind calitatea guvernarii. Deci indicatori - lucruri pe care le masuram. Dar, in acelasi context in care isi justifica metodologia, ei remarca faptul ca orice ierarhie este relevanta atata vreme cat suntem in stare sa cunoastem contextul istoric, cultural si institutional al tarilor pe care le avizam, lucruri care nu se pot cuantifica sau, cel putin, nu in modul in care noi credem ca se pot cuantifica. Pe scurt, cred ca lipseste acel rationament si tehnica de analiza, metodologie care sa includa in acelasi timp aceste doua lucruri, insist, in egala masura.

In fine, a treia nota sceptica pe care o aduc la raportarea noastra fata de modelele teoretice pe care le avem este faptul ca avem o liniste nejustificata, "liniște" in sensul ca ni se pare ca stim care sunt soluțiile la probleme, stim unde trebuie sa ajungem. De aici si acele remarci pe care le faceau Baumol, Litan si Schramm ca nu trebuie decat sa punem si sa procesam cifrele ca sa ajungem la concluzia pe care o vrem. Si fiindca lucrurile nu ies, schimbam explicatia. Am doua exemplificari. Una se refera la pactul de stabilitate si crestere al UE, iar alta Irlanda. Acum trei ani discutam despre aceleasi lucruri: Pactul de stabilitate si crestere se bazeaza pe un model macroeconomic, avem acolo tinte de beneficii bugetare, de indatorare publica si altele. Iar Irlanda era, in ceea ce priveste mediul competitiv si de afaceri un model de crestere economica. Peste trei ani, adica astazi, in 2009, pactul de stabilitate si crestere nu mai pare un asemenea ghid valabil pentru evolutiile sau tintele macroeconomice. Tarile din Europa de vest au o agenda foarte incarcata astazi, cand vad nivelul de indatorare publica, care pentru foarte multe tari ajunge la 60, 80, 100%. Deci nu pentru putine tari. Iar la fel, de deficitele bugetare, ca sa ma opresc numai aici, deficitele bugetare au inceput sa se masoare cu cifre care depasesc 5-6%, estimari pentru anii care urmeaza. In aceeasi nota, au fost gasite diferite explicatii care faceau din Irlanda un model de crestere competitiva. In timp ce astazi Irlanda este un studiu de caz pentru a explica cat de repede poate sa cada o tara. Va multumesc mult pentru atentie!

Ionut Popescu: Va multumesc si eu, d-le Cojanu! Comentarii din public, sugestii, sesizari Domnul Valentin Ionescu.

Valentin Ionescu: Multumesc, domnule Popescu! Am sa structurez interventia mea pe doua subiecte. Primul tine de rolul statului. Al doilea contine cateva sugestii despre ce avem noi de facut aici, poate pentru 2010.

Criza financiara, ce nu s-a incheiat inca, da o cu totul alta configuratie statului. Si asta pentru ca am avut doua crize majore: si in anii 29-30 si acum statul nu ca "a intervenit", statul chiar a provocat aceste crize, in buna masura. Pana la urma, in anii 29-30, interventia a fost pe termen scurt si, sigur, in buna masura, au fost alte politici decat cele pe care le vedem acum. In 2008, este vorba de rezultatul unor politici interventioniste pe o perioada lunga de timp, care cred ca se intinde cam de la sfarsitul anilor 70, pe piata imobiliara, si continua in anii 80-90. Observ acum in SUA o miscare foarte interesanta, care, probabil, ne va afecta si pe noi. Americanii, sigur, nu au mers pe o politica radicala care sa provoace socuri, au mers pe o strategie graduala, nu au venit cu inovatii institutionale, dar schimba deja un pic modelul pe care l-au gandit pana acum. Merg pe ideea unui stat cu o functie de reglementare mult mai accentuata. Statul american este mai puțin tentat sa injecteze bani in sistemul discretionar. Prin urmare, pune foarte mare accent pe implementare, pe functia de reglementare si se aseamana foarte mult ideea aceasta cu modelul german de ordoliberalism. Nu stiu daca in SUA s-a studiat prea mult subiectul asta, probabil ce se intampla acum in reforma reglementarilor in Statele Unite tine de rezultatul unei necesitati, nu neaparat de un studiu teoretic al ordoliberalismului, dar se aseamana foarte mult cu ordoliberalismul german.

Ce mai doreste statul american si vom vedea probabil acelasi lucru si in Europa? Cum vom defini reglementarea si dereglementarea? Aici as vrea sa remarc urmatorul aspect, si pentru ca eu sunt de formatie juridica. S-a exagerat pe ideea de dereglementare, s-a dat o intelegere gresita pentru ca in economie inseamna una, in drept inseamna altceva. Nu exista prea multe puncte de intersectie si nu e bine. Deci dereglementarea e privita ca de-monopolizare, dar nu inseamna neaparat mai putine reglementari. Conteaza foarte mult ce reglementari dai in momentul in care de-monopolizezi o piata, ceea ce este cu totul altceva. Si atunci trebuie clarificat acest concept pentru ca are un impact foarte mare in economie. Al doilea aspect care, probabil, va trebui pe viitor sa fie studiat cu mare atentie pentru ca este devastator, este riscul sistemic. Riscul sistemic este, de fapt, punctul central al reglementarilor financiare care se produc acum in SUA si care se bazeaza sau s-a bazat predominant pe un singur test: to big to fail, care a dat si motivatia politica de injectare a banilor in sistem. Dar acum testul este altul. Va fi de to interconneced to fail. Se va pune deci accent pe interdependenta care exista pe pietele financiare intre diferiti operatori, pentru a se evita riscul sistemic. Prin urmare, si in Romania va fi important sa se defineasca legal riscul sistemic sau sa fie dezvoltat acest concept pentru ca el va schimba in mara masura modul in care se intervine discretionar la nivel politic. Si, stim foarte bine, in momentul de fata statul are tot felul de ajutoare pe care le acorda intreprinderilor. Nu mai vorbesc de faptul ca nu restructureaza nimic. Nu intru in detalii, dar stiti foarte bine ca sunt si reglementari contrare UE, cum ar fi regimul de administrare speciala la zeci de mii de intreprinderi de stat si care sunt, de fapt, in stare de faliment nedeclarat. Poate nu sunt ele lovite de risc sistemic sau nu au legatura directa cu asta, dar vreau sa va spun ca daca se va reglementa, se va dezvolta acest concept de risc sistemic, atat la Banca Nationala, cat si la Ministerul Finantelor și probabil ca vom limita politicile discretionare de alocare a resurselor in economie.

O a doua problema este legata de ce-avem noi de facut, de acum incolo. In primul rand, politicienii trebuie sa defineasca, e in puterea lor, ce tip de stat dorim sa avem. Pana acum, eu am auzit numai lucruri care m-au ingrozit, ca rolul statului si interventionismul de stat au crescut. Asa am vazut, mai cu seama pe esicherul de stanga, la socialisti, social-democrati, cum se intituleaza. Este rau, dar partea proasta e ca, si in alte partide, inclusiv de orientare liberala, vedem opinii similare. Ori rolul statului in economie nu trebuie sa creasca, mai ales intr-o tara aflata intr-o anumita crestere, nu ii spun neaparat emergenta, suntem o tara inca in curs de dezvoltare, cu niste institutii fragile, insuficient de bine definite. Prin urmare, rolul statului trebuie sa se diminueze. De fapt, asta este mesajul pe care ni-l si FMI. Si UE, prin cele doua documente pe care le-a semnat cu Romania. Sigur, masurile, si aici e vorba de al doilea subiect pe care voiam sa-l abordez, masurile incluse in acordul cu FMI, ca si in memorandumul cu UE, au un caracter fragmentar. Ele nu pot fi aplicate mecanic, pur si simplu asa cum sunt acolo, ele trebuie integrate intr-un plan care priveste pe de o parte sectorul public, si aici avem reforma administratiei si reforma intreprinderii, și pe de alta parte sectorul privat, cum il dezvolti ca sa iasa din criza sau cum il stimulezi in asa fel incat sa iasa din criza. In sectorul public, presiunea vine mai cu seama din faptul ca noi nu am reformat serviciile publice. Nici macar nu le-am definit. Nici nu exista un concept in Romania cu privire la serviciile publice. Dar decurg foarte multe lucruri, exact pornind de la serviciile publice. Problema serviciilor publice este foarte importanta. Nu asa, sa spunem: am inchis sau am deschis lumina, hai sa reducem cheltuielile publice. Cum le reducem? Daca e sa discutam aplicat. Acesta este punctul de pornire si trebuie sa ii dam o intelegere mai detaliata, de-aceea insist asupra acestui subiect.

Ca sa inchei, vad necesar, desi poate la modul ideal, ca guvernul Romaniei sa aiba un program ceva mai radical decat cel pe care l-a incheiat cu FMI. Si cu UE. Mai radical. Pentru ca acel program este un criteriu minimal de actiune, nu unul maximal. Dar mi-este teama ca, la nivel politic, si-asa, cele doua documente sunt privite revolutionar. Eu nu le vad asa, dar cred ca asa se va intampla. Riscul este ca, aplicandu-se fragmentar aceste politici, fara corelatiile dintre ele, vom avea cateva efecte negative perverse. Nu poti sa dai, de pilda, maine, afara, unu din sapte functionari, cum executau romanii, unu din zece, la rand. Trebuie sa ai un fundament teoretic.

Ionut Popescu: Nu-i dai afara.

Valentin Ionescu: Poftim?

Ionut Popescu: Nu-i dai afara, doar ca poti sa angajezi unul la sapte plecati.

Valentin Ionescu: Ok. Problema este ca nu le poti aplica mecanic asa, nu impusti unul din zece, da? Deci trebuie sa ai o baza teoretica, de unde sa pornesti. Multumesc!

Ionut Popescu: Multumim si noi, d-le Valentin Ionescu! Alte pareri, idei? Va rog!

Mihail-Radu Solcan: Numele meu este Mihail-Radu Solcan, sunt profesor la Facultatea de Filosofie. Intentia mea a priori era sa nu-mi depasesc conditia, limitele de competenta.

Ionut Popescu: Dar nu va puteti abtine.

Mihail-Radu Solcan: Nu numai nu ca nu te poti abtine, dar contextul e de asa natura. Niște remarci sau completari. Inainte de a veni la discutia aceasta, am simtit si eu nevoia sa imi improspatez lecturile. Si am rasfoit si eu tot o carte veche. Pentru cei care stiu cursurile mele sau ce am mai scris, poate sa para ciudat, dar nu am citit, pana alaltaieri, mai atent, Teoria banilor si a creditului, a lui Mises, 1912. Voiam sa il adaug aici pe lista de carti vechi, interesante pentru actuala criza. Pe scurt, comentand liber textul lui Mises, ceea ce trebuie explicat nu e atat de ce ai din cand in cand moartea unei firme. Astea-s lucruri firesti intr-o economie de piata. Trebuie sa explici de ce, din cand in cand, ai, ceea ce in engleza se numește cluster of errors. Si atunci ai criza, de fapt, cand ai un mare ciorchine de prabușiri in locul unei corectari graduale. Deci. se mai imbolnaveste omul, se mai imbolnaveste domnul Daianu și n-a mai putut sa vina aici, dar nu s-au imbolnavit toti. Criza e cand toti vorbitorii s-au imbolnavit si atunci nu mai avem discutia. Raspunsul lui Mises e foarte simplu, e jenant de simplu. El zice ca trebuie sa ne uitam la dobanzi, dobanzile fiind cele care ne dau semnalele. Iar semnalele acestea sunt de doua feluri, pe scurt spus, unele sunt naturale, sunt formate pe piata, iar altele sunt fortate de stat. Explicatia clusterului e ca intreprinzatorii, atunci cand au ambele seturi de semnale, nu reusesc sa deosebeasca intre ele. Sunt dezorientati de felul in care statul forteaza aceste semnale. De aici și inducerea de erori sistematice si crizele.

Surprinzator pentru mine a fost ca, atunci cand s-a declansat criza, aproape nimeni nu ii mentiona numele lui Mises. In marea presa. Eu nu zic ca e teoria buna, dar e una dintre ele. E plauzibila. Aici trebuie sa fiu atent la formulare pentru ca, vizibil, si vorbitorii, si altii pe care ii cunosc de aici din sala au o sensibilitate liberala si ar fi inutil sa pledez pentru ea. Problema care ar fi? Cred ca problema si provocarea e dificultatea de a transmite mesajul. De ce liberalismul este greu de digerat de catre un public mai larg? De ce prinde doar la un public foarte special? Aici cred ca e marea problema, de fapt. Si marea provocare. Aici s-a discutat mult si de politica romaneasca. Cred ca domnul Popescu, dvs. ati zis ca Parlamentul a adoptat la un moment dat, cand am devenit maturi, hotarari vizibil absurde, din punct de vedere economic. Dar asta e parte, cred, si a acestei dificultati, de a transmite argumente, care la urma urmei sunt foarte simple, cum e cel al lui Mises. Ma opresc aici.

Ionut Popescu: Multumesc, dle profesor. Domnul Terpe?

Horia Terpe: Eu vreau sa ridic o intrebare vizavi de prezentarile vorbitorilor care au aratat solutii la criza. Si ma intrebam, in legatura cu banii privati, cu emiterea de moneda privata, de ce nu este și ea luata in considerare? De ce nu ar putea sistemul sa functioneze liber?

Ionut Popescu: Domnule Terpe, cu idei de-astea revolutionare veniti acum la sfarsit cand a obosit lumea?!

Daniel Olteanu: As vrea sa adresez o intrebare sau, de fapt, as dori sa vorbesc despre ce e criteriul statului. Si as vrea sa fac referire la o emisiune pe care am vazut-o acum cateva zile pe un post de televiziune american in care americanii, cand vorbeau despre viitor, faceau estimari pe zece ani. Iar peste sapte ani, in masura in care cheltuielile Ministerului de Sanatate, cheltuielile cu asigurarile sociale de sanatate, nu se ajustau, ajungeau la nivelul productiei industriale a SUA. Asta e o problema. De ce, in Romania, nu facem niciodata o estimare pe zece ani? Dvs. cand ati prezentat diverse estimari faceau referire doar la un an, nu la zece ani. De ce nu gandim si nu spunem foarte verde in fata ca cheltuielile cu salarii si cu statul in general nu vor scadea, ele vor creste permanent. Noi nu stim cat vor creste, dar e clar ca vor creste. Au crescut intr-un an de criza, in Romania, mai mult decat intr-un an de crestere economica.

Ionut Popescu: Si cum vor creste cheltuielile cu salariile? Ca pondere in PIB? La cele bugetare sau la care va referiti?

Daniel Olteanu: Vor creste si cu pensiile, si cu salariile. Pentru ca numarul de pensionari va creste, stim bine din ce motiv, pentru ca trebuie sa dam cativa indicatori statistici. Stim cate sute de mii de persoane se vor pensiona in urmatorii ani.

Ionut Popescu: Da, dar odata cu majorarea varstei de pensionare.

Daniel Olteanu: N-a fost majorata momentan.

Ionut Popescu: Dar ea este in proces deja de cateva luni.

Daniel Olteanu: Stiu, stiu! Dar nu e asa. S-a vorbit foarte mult de ajustari, despre ajustari in jos, dar ele tot timpul au crescut. Cred ca aici este o problema.

Nicolae Chidesciuc: Au crescut, dar dintr-un motiv foarte simplu. Pentru ca guvernul anterior a promovat cresteri de 40% si mai mult pentru asigurari. Deci cresteri in termeni reali. De exemplu, in 2007, cresterea in termeni reali a pensiilor a fost de aproape 40%, PIB-ul a crescut cu mult mai putin. Deci, logic.

Daniel Olteanu: Stiu, dar cresterile acestea raman.