Contractele futures

1. Avantajele oferite de contractele futures

Aceste tipuri de contracte prezinta o serie de avantaje cat si dezavantaje. Astfel evenimentele externe pot influenta pretul, volatilitatea pretului. Formarea burselor specializate a ajutat la stabilitatea marilor fluctuatii de pret, fluctuatii determinate de alternanta surplusurilor de oferta, cu momentele de criza. Totusi, in ciuda actiunilor de stabilizare a preturilor marfurilor mai exista o serie de alti factori ce pot destabiliza cotatiile.

Acestea sunt seceta, inundatiile, insectele ce puteau, toate influenta oferta de produse agricole. La fel si razboaiele ar putea face ca valutele altor tari sa fie mai riscante si cu o valoare mai mica pe pietele monetare ale lumii. Teama de o inflatie galopanta sau o posibila recesiune, poate "da peste cap" piata de capital.

In cazul Romaniei ne situam intr-un caz aparte, determinat de deschiderea internationala dupa 1989 ce a pus economia romaneasca centralizata si ineficienta in competitie cu economiile dezvoltate din celelalte tari ale lumii. Competitie care din start punea Romania intr-o situatie de inegalitate, a dus la importuri masive de produse mai ieftine si mai bune decat cele autohtone, ele fiind sustinute intr-o masura mai mica de exporturi si de investitii straine. Balanta comerciala deficitara astfel creata a dus, dupa cum era si firesc, la devalorizarea monedei nationale.

Aceasta devalorizare a avut diferite valori de la un an la altul, in functie de diversele politici monetare si economice promovate de guvernele postrevolutionare. Degradarea continua a conditiilor economice, favorizata de haosul legislativ si de inconsecventa cu care s-a aplicat reforma, a condus la alternante de calm relativ, in care leul era sustinut administrativ, cu devalorizari bruste si importante, asa cum s-a intamplat la inceputul anului 1997, sau in luna decembrie a lui 1998, cand devalorizarea a fost de 8,3%.

Pietele futures ajuta la controlarea riscului. Atunci cand o firma, industrie sau sector comercial folosesc efectiv pietele futures, ele nu fac altceva decat sa-si controleze riscul, care este un element al fiecarei afaceri. Astfel, firmele care fac afaceri cu clienti sau furnizori din strainatate, sunt interesati de modul cum compania face fata ratelor de schimb.

Pietele futures sunt o parte a scenei afacerilor internationale. Folosite cu pricepere, pietele futures pot constitui un rol important in fiecare afacere.

2 Piata futures

In operatiunile executate pe piata futures se utilizeaza o serie de termeni specifici iar participarea pe aceasta piata presupune cunoasterea acestora.

1. Terminologia folosita in futures

Bull market sau piata sub semnul taurului reprezinta piata in care preturile sunt in crestere. Atunci cand se spune ca o piata este bullish, exista o perspectiva ca preturile vor creste.

Bear market sau piata sub semnul ursului reprezinta piata in care preturile scad. Deci, o piata bearis ofera o perspectiva pesimista si operatorii considera ca preturile scad.

Pozitie long : daca se cumpara un contract futures, cumparatorul detine o pozitie long. Speculatorul initiaza pozitii long atunci cand se asteapta la o crestere viitoare a pretului futures. Hedgerul initiaza pozitii long atunci cand este expus cresterii pretului activului respectiv.

Pozitie short : cineva care vinde contracte futures pe care nu le detinea anterior este short sau are pozitii deschise short. A nu se confunda acest concept cu cel in care cineva care a avut initial o pozitie long prin cumpararea unor contracte futures si apoi le vinde pentru a-si compensa pozitia in piata. Speculatorul initiaza pozitii short atunci cand anticipeaza scaderea pretului futures. Hedgerul initiaza pozitii short atunci cand este expus scaderii pretului marfii sau al activului respectiv.

Marcarea la piata a contractelor futures face ca in fiecare zi contul sa fie creditat sau debitat, in functie de evolutia pretului pozitiilor deschise. Pierderea sau profitul, rezultat din marcarea la piata face ca suma existenta in cont sa oscileze, insa aceasta nu poate sa scada sub nivelul marjei de mentinere.

Apelul in marja: situatia in care suma din contul de marja scade sub nivelul existent in cont, titularul contului primeste apel in marja pentru diferenta dintre nivelul marjei initiale si suma existenta in cont. Titularul trebuie sa raspunda cu suplimentare de fonduri pana cel tarziu inceperea urmatoarei sedinte de tranzactionare, altfel i se lichideaza fortat toate pozitiile descoperite pana cand suma de cont ajunge la nivelul marjei initiale.

Livrarea marfurilor sau a valutelor la bursele din intreaga lume este optionala. In SUA, 98% din contractele futures sunt lichidate in piata si numai 2% au ca rezultat livrarea fizica sau lichidarea cash a marfii. Pentru ca unele contracte futures, cum ar fi cele pe produse sintetice - indici bursieri, valutari - nu exista posibilitatea livrarii fizice. Pozitiile sunt inchise prin lichidarea cash si plata diferentelor.

Simboluri si specificatii

Contractele futures se pot realiza pe mai multe unitati de tranzactionare si deaceea practica bursiera a impus simplificarea denumirii prin simboluri. Astfel s-au adoptat urmatoarele simboluri:

Contractul futures pe dolarul american, simbolul ROL/USD.

Contractul futures pe moneda europeana, simbolul ROL/EURO

Contractul futures pe indice bursier, cel al BVB numit BET, simbolul BET(ROL).

In mod similar se pot adopta simboluri si pentru celelalte unitati de tranzactionare (marfuri).

Unitatea de tranzactionare reprezinta activul de la baza contractului astfel:

ROL/USD = 1.000 USD

ROL/EURO = 1.000 EURO

BET(ROL) = 10.000 lei inmultit cu indicele BET in puncte.

Valoarea contractului futures: se obtine multiplicand pretul futures la care s-a incheiat tranzactia respectiva cu unitatea de tranzactionare.

Pasul contractului futures il reprezinta fluctuatia minima cu care se poate modifica cotatia si se refera la o miscare in sus sau in jos a pretului activului suport. Pasul este de 1 leu pentru contractele futures ROL/USD,ROL/EURO si de 0,1 puncte pentru contractul pe indicele bursier BET si optiunile avand ca suport contractul futures pe indicele BET.

Limita de oscilatie zilnica a pretului este determinata de catre bursa si reprezinta oscilatia fata de ziua precedenta ce se poate admite.

Marja initiala este valoarea pe care un titular de cont trebuie sa o detina in contul de marja la initierea fiecarui contract. Valoarea marjei este stabilita de catre bursa, dupa consultarea casei de compensatii si orice situatie de destabilizare a pietei, este aplicata imediat.

Marja de mentinere este elementul care asigura integritatea casei de compensatii si a agentiei de brokeraj. Marja de mentinere reprezinta suma minima pe care un titular de cont poate sa o detina in contul de marja pentru a mentine pozitii deschise la contractele futures si reprezinta ¾ din marja initiala.

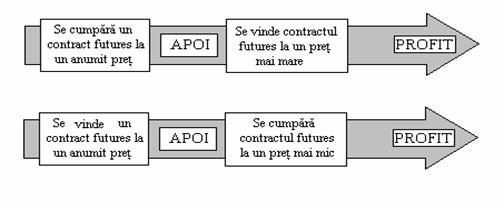

3. Mecanismul de tranzactionare in pietele futures

Regula de baza in pietele futures este sa cumperi la pret scazut si sa vinzi la pret ridicat, indiferent in ce ordine.

Schematic aceasta regula ar aparea sub forma desenata mai jos:

4. Ordinele de tranzactionare

Toate tranzactiile din aceasta piata se realizeaza pe baza unor ordine prealabile ale clientilor societatilor de valori mobiliare. Exista trei tipuri de ordine fundamentale: ordin de vanzare, de cumparare si ordine spread. Insa aceste ordine se diversifica in mai multe categorii. In functie de valabilitatea unui ordin: sunt ordine la zi si ordine cu valabilitate stabilita de investitor; in functie de pretul tranzactiei se intalnesc doua tipuri de ordine: la pretul pietei si ordine la un pret stabilit.

Ordinul la piata - market order - dat agentului pentru a realiza imediat o tranzactie la pretul pietei care va fi in momentul executiei acesta fiind cel mai bun pret.

Ordinul limita - limit order - se impart in doua categorii "la limita" si "stop limita" si fiecare dintre acestea pot fi de cumparare sau de vanzare.

Ordinul Spread reprezinta ordinul de a cumpara un contract futures si de a vinde simultan alt contract futures pe aceeasi marfa sau pe o marfa similara, la o anumita diferenta de pret.

Aceste tipuri de ordine spread au dat nastere si unor anumite tipuri de tranzactionari speciale numite tranzactii spread. Tranzactia spread se face prin cumpararea si vanzarea simultana a doua contracte futures inrudite. Se initiaza o astfel de tranzactie in speranta ca diferenta de pret dintre cele doua contracte se va schimba in beneficiul lui, inainte de compensarea tranzactiei.

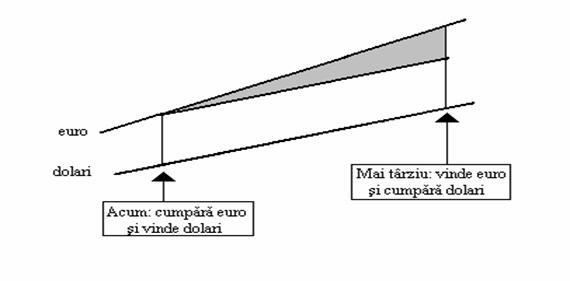

Diferenta dintre contracte se numeste spread. Sa presupunem ca, urmarind spread-ul dintre contracte, asteptam ca preturile contractelor futures pe dolari si euro sa creasca, dar nu in aceeasi masura. Astfel spus credem ca spread-ul dintre cele doua contracte se va modifica. Am putea cumpara contractul a carui crestere estimam ca va fi mai mare (euro) si sa-l vindem pe celalalt (dolari). Aceasta insemna sa folosim o tranzactie spread. Sa presupunem ca pretul euro creste mai mult. Cand incheiem tranzactia spread, vom obtine mai multi bani din vanzarea contractelor pe euro decat pierderea din rascumpararea contractelor pe dolari. Profitul obtinut din tranzactie este egal cu schimbarea spreadului dintre cele doua contracte, marcat in de senul de mai jos prin zona de culoare gri.

Exemplificarea cifrica presupune o tranzactie spread long pe euro cu livrare in decembrie si short la dolari cu livrare in decembrie, asta inseamna cumparare de euro si vanzare de dolari.

Sa presupunem ca preturile la contractele pe luna decembrie la dolar si euro sunt in urcare. Consideram ca pretul din prezent al contractului pe dolar este prea mare in comparatie cu pretul contractului futures pe euro si se initiaza o tranzactie spread long pe euro pentru decembrie/short pe dolari pentru decembrie adica, vom cumpara euro si vom vinde dolari. Introducem tranzactia spread cand dolarul este cotat la 32447lei, iar euro la 28245lei (marimea unui contract este de cate 1000 unitati). Spreadul dintre cele doua contracte este de 4202 lei (32447-28245) iar piata se va misca conform previziunilor astfel pretul pe marca creste mai mult. La momentul potrivit incheiem acest spread. Acum dolarul este32497 lei iar euro la 28320 lei, existand un spread de 4177 lei (32497 - 28320). Se observa ca spreadul s-a modificat cu 25 lei.

Se castiga 75000 lei la contractul pe euro al spreadului in momentul in care vindem acest contract (75lei/euro x 1000 euro). Cand rascumparam contractul pe dolar, se pierde 50000 lei (50 lei/dolar x 1000). Profitul realizat este egal cu schimbarea spreadului (25 x 1000 = 25000 lei). Profitul din tranzactie este egal cu schimbarea spreadului.

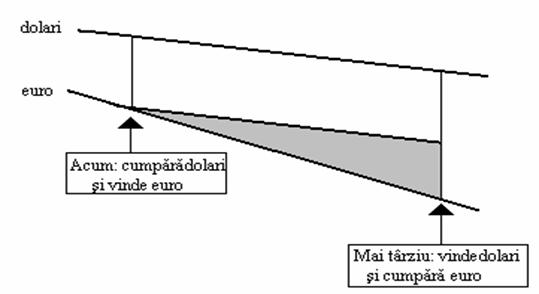

Tranzactia spread nu se foloseste numai in pietele care o tendinta crescatoare. Se poate estima si o scadere a preturilor la dolari si euro, care insa nu va fi de aceeasi proportie. In acest caz se va cumpara contractul care se considera ca scadea mai putin (dolari) si il vom vinde pe cel care va scadea mai mult (euro). Daca evolutia se adevereste vom obtine mai multi bani rascumparand euro, decat daca am fi vandut din nou dolarii. Ca si mai sus profitul rezulta din schimbarea spreadului.

Mai jos este reprezentata o tranzactie long dolari cu livrarea in iunie/short euro cu livrarea in iunie la pretul de 33.097 lei pentru un dolar si 28.347 lei pentru euro deci la un spread de 4.750 lei. Am estimat ca preturile vor scadea, dar pretul in dolari va scadea mai putin. Mai tarziu se compenseaza tranzactia la pretul de 3997 lei pentru un dolar si la 28.147 lei pentru euro cu un spread de 4.850 lei. Vom pierde 100.000 lei la contractul pe dolari si vom castiga 200.000 lei de la contractul pe euro. Profitul este de 100.000 lei, egal cu castigul din spread.

Aceste tipuri de tranzactii sunt mai putin riscante decat luarea unei pozitii directe in piata dar este posibil sa se si piarda la ambele contracte ale tranzactiei. La incheierea unei tranzactii spread trebuie alese cu mare atentie atat cele doua contracte futures cat si momentul in care se realizeaza tranzactia. Trebuie avuta in vedere si sincronizarea ce presupune ca relatia de pret sa se schimbe si sa fie lichidata dupa ce schimbarea s-a produs.

Variatii ale modelului de spread.

a) Spread inter-livrare reprezinta o tranzactie spread ce include contracte pe luni diferite ale aceluiasi produs sau instrument financiar. Acest spread presupune relatia de pret intre un contract pe o luna mai apropiata (un contract ce se apropie de termenul de expirare) si un contract pe o luna mai indepartata (mai indepartat de termenul de expirare) pe aceeasi marfa. Cand apare o deviere intre cele doua contracte este momentul oportun pentru lansarea unui ordin spread. Daca se estimeaza ca un contract pe luna mai apropiata va avea avantaj fata de contractul pe luna mai indepartata, ar trebui sa-l cumparam pe primul si sa-l vindem pe cel de-al doilea. Tranzactia se poate realiza si invers.

b) Spread de tip bull. Exista o regula generala pentru unele marfuri stocabile cum ar fi porumbul si slanina. Intr-o piata de tip bull, contractul cu termenul de livrare mai apropiat va castiga teren fata de cel cu o luna de livrare mai indepartata. Brokerul va initia un spread bull astfel: long la contractul pe luna apropiata/short la contractul pe luna indepartata.

c) Spread de tip bear. In acest caz regula marfurilor stocabile se inverseaza. Atunci cand preturile scad, contractul cu termenul de livrare mai apropiat va pierde teren comparativ cu cel cu livrarea indepartata. Brokerul va initia un spread bear: short la contractul pe luna apropiata/long la contractul pe luna indepartata.

d) Spread inter-marfuri il reprezinta cumpararea unui contract futures simultan cu vanzarea unui contract la aceeasi luna, pe marfa diferita, dar inrudita.

e) Spread inter-piete presupune cumpararea sau vanzarea aceluiasi contract pe aceeasi marfa si pentru aceeasi luna, dar la doua burse diferite, in tari diferite.

5. Acoperirea riscului. Concepte de baza. Hedging si speculatii.

O activitate economica implica aparitia diverselor riscuri, rezultate din:

1. Conservarea patrimoniului

2. Asigurarea procesului de productie

3. Conservarea pietei de desfacere

4. Aprovizionarea cu materie prima

5. Determinarea veniturilor viitoare, influentate de preturile de desfacere

6. Planificarea cheltuielilor viitoare, influentate de preturile de achizitie

7. Evenimente majore neprevazute

In prezent acoperirea acestor riscuri se face la un nivel nesemnificativ, folosind instrumente bancare sau contracte de asigurare, cea mai mare parte a riscurilor fiind lasate sa produca efecte cu urmari dintre cele mai grave. Costurile si/sau pierderile rezultate din negestionarea riscurilor pot fi considerabile, putand duce chiar la anularea profitului.

Instrumentele financiare derivate (contractele de bursa prin tranzactii futures si cu optiuni) au aparut ca o necesitate a gestionarii riscurilor prezentate la punctele 3,4,5 si 6, iar pentru unele produse si servicii aceste instrumente sunt singurele disponibile pentru acoperirea riscurilor.

Executarea obligatiilor prin regularizare valorica asigura gestionarea riscului rezultat din oscilatia pretului, iar executarea prin livrare fizica mai asigura si gestionarea riscului aferent conservarii pietei de desfacere sau aprovizionarii cu produse.

Posibilitatea planificarii cheltuielilor si a veniturilor viitoare, insotita de incheierea unei relatii comerciale anticipate, in conditii de garantare, elimina riscurile care pot sa apara in perioada de valabilitate a contractului futures. Chiar si fara executarea contractelor futures prin livrare fizica la scadenta, riscul din evolutia defavorabila a pretului este practic eliminat.

Participantii la piata futures, care au obiectivul de a gestiona riscul, sunt denumiti hedgeri. Riscul acestora nu dispare, ci este preluat de speculatori cu intentia de a obtine profit, intr-o perioada de timp relativ scurta, din diferentele de pret la care sunt executate tranzactiile lor.

Orice activitate economica implica aparitia mai multor riscuri, printre care si cele rezultate din modificarea preturilor produselor achizitionate sau vandute si din oscilatia cursului valutar. Aceste modificari de pret si oscilatii de curs valutar pot avea efecte negative asupra desfasurarii afacerii in sine, sau pot, din contra, face investitia profitabila. Derularea unei activitati economice cu profitul usor de anticipat impune protejarea impotriva acestor riscuri generate de evolutii nefavorabile ale preturilor, respectiv ale cursului valutar.

Cea mai eficienta si facila metoda de gestionare a acestor riscuri este oferita de piata futures prin operatiunea numita hedge. Prin hedge se intelege o operatiune pe piata futures prin care se urmareste acoperirea riscului unei eventuale evolutii nefavorabile a pretului unui activ de baza.

Operatiunea de hedging reprezinta un substitut temporar pentru o vanzare sau o cumparare a unei marfi pe piata la disponibil si consta in vanzarea de contracte futures in anticiparea unei vanzari viitoare pe piata la disponibil, ca o protectie impotriva scaderii posibile a pretului, sau cumpararea de contracte futures in anticiparea unei cumparari pe piata la disponibil, realizand o protectie impotriva cresterii posibile a pretului.

Hedging-ul este astfel o operatiune in doua etape. Intr-o prima etapa, depinzand de pozitia de pe piata la disponibil, hedger-ul va cumpara pe piata futures daca trebuie sa cumpere pe piata la disponibil si va vinde la termen daca trebuie sa vanda pe piata la disponibil. Etapa urmatoare este inchiderea propriei pozitii Inainte de scadenta. Procedeul de inchidere se realizeaza prin efectuarea unei tranzactii opuse primei, avand ca obiect acelasi contract. Acest procedeu se numeste "offset". O pozitie de hedge trebuie detinuta, de regula, cel putin o treime din durata de tranzactionare a unui contract futures.

Deci, prin hedge se urmareste asigurarea prin mecanismul pietei futures a echilibrului contractual al unei operatiuni realizate in afara bursei.

Prin intermediul pietei futures cei care urmaresc reducerea riscurilor asumate (hedgerii) pot bloca un pret la un nivel acceptabil pentru ei, determinand astfel o modificare personala si previzibila a pretului.

Cu ajutorul tranzactiilor futures, hedgerii transfera riscul, acesta fiind preluat de operatori specializati in managementul riscului prin intermediul pietei futures si care actioneaza in scopul obtinerii de profit (acestia sunt numiti speculatori).

Hedgerii, pentru a-si acoperi riscul unei evolutii nefavorabile de pret sau curs valutar, sunt constienti de faptul ca un castig din futures acopera o pierdere din activitatea curenta sau ca pierderea din futures este acoperita de un castig din activitatea curenta.

Operatiunea de hedge este executata pentru a proteja pretul spot, pretul curent ce este platit sau primit pentru o marfa pe piata la disponibil.

Avand in vedere cele doua pozitii (de cumparare, respectiv de vanzare) ce pot fi adoptate de catre operatori pe o piata, se poate defini hedging-ul ca fiind operatiunea bursiera ce consta in deschiderea unei pozitii futures egale, dar de sens contrar pozitiei detinute pe piata la disponibil. Astfel, in functie tot de aceste pozitii, putem vorbi de doua tipuri de hedge.

Un hedging realizat printr-o pozitie de cumparare pe piata futures poarta numele de long hedge. De exemplu: o firma trebuie sa cumpere valuta (de exemplu dolari), la o data viitoare cunoscuta. Riscul apare atunci cand valoarea dolarului creste in raport cu moneda nationala. De aceea, firma intra pe piata la termen ca hedger, si cumpara contracte futures. Daca valoarea dolarului creste, si pretul futures inregistreaza aceeasi evolutie si deci prin vanzarea contractelor futures (pentru lichidarea prin offset a pozitiei deschise), tranzactiile futures vor genera profit care va acoperi, cel putin partial, cel mai inalt nivel al dolarului la care se va efectua cumpararea pe piata la disponibil.

Un hedging realizat printr-o pozitie de vanzare pe piata futures poarta numele de short hedge. De exemplu: un producator stie ca la o data viitoare (cunoscuta), va avea gata de vanzare o anumita cantitate de marfa. Riscul apare atunci cand pretul respectivei marfi scade. De aceea, producatorul va initia o vanzare de contracte pe piata de futures. Daca pretul marfii scade, atunci si pe piata futures pretul va scadea si deci prin cumpararea de contracte futures (pentru inchiderea pozitiei deschise), tranzactiile futures vor genera profit care va acoperi cel putin partial cel mai scazut nivel al pretului.

5. Basis-ul. Evolutia preturilor.

Unul dintre cele mai importante concepte de pe piata futures este cel de "baza a preturilor" (basis), care are un rol important in intelegerea procesului de hedging. In functie de basis se iau deciziile de efectuare a tranzactiilor.

Basis-ul reprezinta diferenta dintre preturile futures curente si preturile spot curente. Considerand:

b = basis

f = pretul futures curent

S = pretul spot curent, atunci:

b = f - S

Aceasta diferenta depinde de mai multi factori specifici fiecarui produs, printre care si cheltuielile de depozitare, cheltuielile de manipulare a marfii, marja de profit a vanzatorilor, inflatie. Basis-ul, ca si pretul spot de care este legat, are o multime de localizari pe harta, fata de pretul futures care apare pe diferitele piete bursiere.

Daca pretul spot creste mai mult decat pretul futures, aceasta va duce la scaderea basis-ului; invers, basis-ul creste. Tendinta normala a basis-ului este sa scada, datorita reducerii cheltuielilor de stocare. Pe masura ce se apropie luna de livrare, basis-ul devine mai mic, astfel incat in momentul si locul livrarii pretul spot si cel futures sunt in mod normal identice. Deci la scadenta basis-ul este nul.

Un operator pe piata futures care are o pozitie de cumparare (a cumparat un contract futures) si o pozitie de vanzare la marfa va castiga daca baza se mareste si va pierde daca baza se micsoreaza. Invers, cel care are o pozitie de vanzare pe piata futures (a vandut un contract) si o pozitie de cumparare la marfa va castiga daca basis-ul se micsoreaza si va pierde daca el creste. Prin urmare, un hedger transforma riscul de pret intr-un risc privind basis-ul.

Conform studiilor efectuate, preturile la marfa fizica oscileaza mai mult decat oscileaza basis-ul. De aceea o pozitie protejata prin hedge este mai putin riscanta decat o pozitie neacoperita.

Exista doua situatii generate de evolutia basis-ului:

a) cand basis-ul este pozitiv, deci pretul futures este superior pretului spot, vorbim de contango/report;

b) cand basis-ul este negativ, deci pretul futures este inferior pretului spot, vorbim de backwardation/deport.

Din punct de vedere economic, o piata de tip backwardation apare atunci cand preturile spot cresc rapid, atingand niveluri foarte inalte, situatie ce ilustreaza un nivel al ofertei mult scazut sub nivelul cererii, deci o criza pe piata la disponibil a marfii ce constituie activul de baza al contractului futures.

![]()

Aceasta ultima situatie este anormala pentru ca pretul pentru o scadenta indepartata devine mai mic decat cel pentru o scadenta apropiata.

Exista insa si situatii (in special la marfurile cu caracter sezonier si indici bursieri) in care basis-ul negativ este normal.

Luand in considerare si componenta timp, se poate afirma ca o piata contango este caracteristica situatiei in care preturile futures cresc progresiv odata cu cresterea timpului ramas pana la expirarea contractului futures, iar o piata backwardation reprezinta situatia in care preturile futures scad progresiv, odata cu cresterea timpului ramas pana la expirarea contractului futures.

5.3. Expunerea la risc. Riscul valutar

Oscilatia si evolutia imprevizibila a cursului valutar creeaza firmelor care lucreaza in comertul exterior (import si export) sau firmelor ale caror produse comercializate pe piata interna au preturile exprimate in valute dar plata se face in lei, expuneri la riscul valutar, cu influente in rezultatul financiar.

Expunerea are trei componente majore:

1. Valoare - suma in valuta care creeaza riscul valutar;

2. Timp - perioada de timp in care este prezenta aceasta expunere;

3. Sens - la cresterea sau la scaderea cursului valutar.

Expunerile la risc datorate evolutiei cursului valutar sunt denumite "expuneri valutare" si se manifesta in urmatoarele moduri:

a) Expunerea contractuala. Aceasta apare in momentul incheierii unei relatii contractuale care contine plata sau incasare valutara, sau plata se face in lei dar pretul produsului este exprimat in valuta. Importatorul, care pe baza unui contract, s-a angajat sa faca o plata valutara externa, este interesat ca cheltuielile aferente acestei plati (cursul valutar) sa nu fie mai mari decat veniturile rezultate din valorificarea produsului. Orice crestere a cursului valutar face ca cheltuielile acestuia sa creasca, diminuand sau anuland profitul. Exportatorul, care pe baza unui contract va incasa valuta, in viitor, este interesat ca suma in lei obtinuta din vanzarea valutei sa acopere cheltuielile aferente producerii marfii. Orice scadere a cursului valutar face ca veniturile sa scada, diminuand sau anuland profitul. Acest tip de expunere are componentele valoare si timp cele mai mari.

b) Expunerea de transfer. Este data de aparitia riscului valutar la firmele care efectueaza operatiuni de import si/sau export utilizand diferite valute. Aceasta situatie face ca, pe de o parte gestionarea creantelor si/sau a datoriilor sa impuna utilizarea unei valute de referinta in care se raporteaza si se gestioneaza aceste operatiuni, iar pe de alta parte efectuarea incasarilor si platilor in si din disponibil sa duca la scaderea veniturilor sau la cresterea cheltuielilor.

Modificarile cursului de schimb intre valutele operationale poate produce urmatoarele efecte:

cresc cheltuielile firmei care efectueaza operatiuni de import in valutele care se apreciaza fata de valuta de referinta.

cresc cheltuielile firmei care efectueaza operatiuni de import in valutele care se apreciaza fata de valutele disponibile.

scad veniturile firmei care efectueaza operatiuni de export in valutele care se depreciaza fata de valuta de referinta.

scad veniturile firmei care efectueaza operatiuni de export in valutele care se depreciaza fata de valutele necesare.

Situatia se complica in cazul in care aceste operatiuni sunt completate cu surse de finantare sau plasamente care trebuiesc optimizate in vederea eficientizarii trezoreriei de firma.

c) Expunerea contabila. Este data de influenta operatiunilor valutare in conturile contabile ale firmei sau de platile sau incasarile in valuta esalonate pe o perioada de timp. Orice firma care detine, pe o perioada de timp, valuta in cont este afectata de modificarea valorii acesteia. Importatorul care efectueaza o plata in avans sau o plata amanata fata de data la care a efectuat importul, inregistreaza in situatia financiara venituri sau pierderi din diferenta dintre valoarea de inregistrare contabila a valorii produsului si valoarea contabila a costurilor, in lei, pentru valuta platita. Exportatorul care primeste plata produsului in avans sau dupa livrare inregistreaza venituri sau pierderi din diferenta dintre valoarea de inregistrare contabila a valorii produsului si valoarea contabila a veniturilor, in lei, pentru produsul exportat.

Aceste expuneri se reflecta in contabilitate prin influenta in situatia financiara a valorilor din conturile:

765- Diferente favorabile din curs valutar;

665- Diferente nefavorabile din cursul valutar.

Tranzactiile bursiere care permit transferul riscului rezultat din expunerile valutare sunt cele cu contracte futures.

Riscul valutar are in principal doua sensuri:

n Riscul din cresterea cursului de schimb;

n Riscul din scaderea cursului de schimb.

Tranzactiile cu contracte futures pe valute, pe langa transferul riscului valutar, dau participantilor si informatii privind valoarea cursului valutar la o anumita data in viitor. Negocierile pentru aceste contracte se poarta pe valoarea cursului unei valute pe care piata o anticipeaza pentru o data in viitor (data scadentei contractului futures) si, daca piata este formata dintr-un numar mai mare de participanti, este cel mai probabil ca acest curs al valutei la acea data sa fie cel anticipat de piata futures.

Importatorii si exportatorii pot sa ia in considerare cursul viitor al valutei ca fiind cel stabilit de tranzactiile la bursa. Strategiile de acoperire a riscului valutar prin intermediul contractelor futures pornesc de la valoarea astfel negociata pentru valuta respectiva, considerata anticiparea cu un potential real de atingere a cursului unei valute. Ignorarea acestei valori viitoare este un risc suplimentar pe care si-l asuma cei ce decid sa ocoleasca piata futures. Daca 1.000 de participanti la piata futures se angajeaza sa cumpere sau sa vanda, in cantitati de milioane de dolari, la acest pret este mai mult decat probabil ca un alt pret negociat intre doua parti sau anticipat de un grup restrans de cunostinte sa fie infirmat.

In continuare o sa fie prezentate tranzactiile cu contracte futures care realizeaza transferul riscului contractual, departajate pe doua categorii de expuneri valutare, in functie de sensul acestora. Prima categorie este formata din expunerile la riscul de crestere a cursului valutar, fata de cel anticipat de piata futures, iar cea de-a doua categorie este formata din expunerile la riscul scaderii cursului de schimb valutar fata de cel anticipat in piata futures.

6. Exemple de contracte futures pe valute

Hedging pe crestere (importatorul)

Cresterea cursului valutar in futures, fata de nivelul actual care este considerat nivel de referinta, ca o prognoza reala arata ca evolutia pietei valutare interbancare are o tendinta de crestere accentuata. Acest fapt provoaca majorarea costurilor firmelor, in special a celor importatoare. Studiul de caz se refera la un importator care are relatii contractuale prin care trebuie sa faca o plata externa in dolari S.U.A.

Date initiale:

- Suntem in data de 15 ianuarie;

- Plata externa se face la data livrarii, respectiv 20 martie;

- Suma aferenta platii externe este de 55.000 USD;

- Cursul futures pentru scadenta contractelor dolar B.R.M. cu scadenta in luna martie este de 28.500 lei;

- Valoarea unui contract futures dolar BRM este de 1.000 USD;

- Garantia (marja), in lei, ceruta pentru un contract futures este de 4% din valoarea acestuia;

- Comisionul negociat de importator cu agentia bursiera este de 6.000 lei pentru un contract.

Operatiuni Cresterea cursului valutei in futures presupune ca pe piata SPOT cursul USD in data scadentei va fi mai mare decat cel actual si s-ar situa la valoarea anticipata din futures.

Cresterea cursului futures se inregistreaza in situatia in care evenimentele petrecute sau ce se vor petrece in perioada 15 ianuarie - 20 martie vor influenta cursul USD ceea ce face ca importatorul sa suporte o crestere a costului pentru un dolar.

Importatorul trebuie sa elimine cresterea cheltuielilor printr-o operatiune de cumparare in futures de 55 contracte ( 55.000 $ / 1.000 $ = 55 contracte) la cursul de 28.500 lei/USD. Pentru aceasta operatiune importatorul trebuie sa depuna la agentia bursiera o garantie de 1.140.000 lei/contract, deci un total de 6700.000 lei si sa plateasca un comision de 330.000 lei.

In acest moment importatorul poate fixa un pret de cost, in lei, pentru marfa importata. Daca unitatea de produs costa 1 $ la care se adauga 4.000 lei costuri de distributie, eventual procesare, taxe si profit, poate anunta pretul de distributie de 3500 lei/buc (28.500 lei pentru 1 $ si 4.000 lei adaosul comercial).

Pentru data scadentei o sa expun 4 variante ale pretului SPOT (cursul oficial comunicat de B.N.R. in data de 20 martie), in functie de care se raporteaza cheltuielile importatorului.

|

|

Varianta I |

Varianta II |

Varianta III |

Varianta IV |

|

Cursul SPOT la 20 martie: |

28.000 lei |

28.300 lei |

28.700 lei |

29.000 lei |

|

Cursul blocat prin tranzactia futures la data de 15 ianuarie: |

28.500 lei |

28.500 lei |

28.500 lei |

28.500 lei |

|

Operatiunea in piata SPOT la data de 20 martie: |

cumpara 1$ la cursul de 28.000 lei |

cumpara 1$ la cursul de 28.300 lei |

cumpara 1$ la cursul de 28.700 lei |

cumpara 1$ la cursul de 29.000 lei |

|

Operatiune in piata futures la data de 20 martie: |

vinde contractul la cursul de 28.000 lei |

vinde contractul la cursul de 28.300 lei |

vinde contractul la cursul de 28.700 lei |

vinde contractul la cursul de 29.000 lei |

|

Rezultatul in urma tranzactiilor cu contracte futures, raportat la un dolar: |

Pierde: 500 lei/1USD |

Pierde: 200 lei/1USD |

Profit: 200 lei/1USD |

Profit: 500 lei/1USD |

|

Castig sau pierdere totala din pozitiile futures |

Pierdere: 27.500.000 lei |

Pierdere: 11.000.000 lei |

Castig: 11.000.000 lei |

Castig: 27.500.000 lei |

|

Influenta data de cursul SPOT asupra cheltuielilor |

Cheltuieli mai mici cu: 500 lei/1USD |

Cheltuieli mai mici cu: 200 lei/1USD |

Cheltuieli mai mari cu: 200 lei/1USD |

Cheltuieli mai mari cu: 500 lei/1USD |

|

Castig sau pierdere din piata SPOT |

Castig: 27.500.000 lei |

Castig: 11.000.000 lei |

Pierdere: 11.000.000 lei |

Pierdere: 27.500.000 lei |

|

Garantii depuse la agentia bursiera |

6700.000 lei |

6700.000 lei |

6700.000 lei |

6700.000 lei |

|

Suma la terminarea tranzactiilor futures |

35.200.000 lei |

51.700.000 lei |

73.700.000 lei |

90.200.000 lei |

|

Diferenta in lei dintre operatiunea pe piata SPOT si cea de pe piata futures |

0 lei |

0 lei |

0 lei |

0 lei |

|

Comentariu |

Profitul din cumpararea unui dolar mai ieftin (500 lei) va suporta pierderea din piata futures (500 lei). |

Profitul din cumpararea unui dolar mai ieftin (200 lei) va suporta pierderea din piata futures (200 lei). |

Pierderea din cumpararea unui dolar mai scump (200 lei) va fi suportata din profitul rezultat din piata futures (200 lei) |

Pierderea din cumpararea unui dolar mai scump (500 lei) va fi suportata din profitul rezultat din piata futures (500 lei) |

Dupa cum se observa, acest importator plateste pentru un dolar 28.500 lei indiferent de valoarea cursului SPOT comunicat de B.N.R. In ziua de 20 martie. Acest curs a fost fixat inca din data de 15 ianuarie cand a efectuat cumpararea de contracte futures la pretul de 28.500.

In perioada 15 ianuarie - 20 martie acest importator nu mai este expus la riscul valutar si activitatea lui se poate axa pe gasirea pietei de desfacere pentru produsul respectiv, angajandu-se ca il va vinde la pretul de 3500 lei, pastrandu-si adaosul comercial de 4.000 lei. Din aceste operatiuni importatorul isi are asigurat acel profit inclus In adaosul comercial (14%).

Pentru a determina costurile pe care le suporta importatorul ca sa aplice procedura de mai sus, luam in considerare ca fiind cost direct comisionul platit si cost indirect venitul de care este privat acesta prin imobilizarea marjelor.

La un nivel al comisionului de 6.000 lei/contract pentru 55 contracte importatorul trebuie sa plateasca agentiei bursiere un comision la cumparare de 330.000 lei si la vanzare tot de 330.000 lei, deci un total de 660.000 lei .

Marja pentru un contract este de 4% x 28.500.000 lei = 1.140.000 lei. Pentru 55 contracte importatorul trebuie sa depuna la agentie o suma totala de 6700.000 lei. La aceasta suma, daca ar fi depusa la vedere (20% dobanda anuala), in contul importatorului, ar beneficia pe perioada de 2 luni de o dobanda de 6700.000 x 20% / 6 = 090.000 lei. In total acest importator pentru a bloca cursul de schimb pentru 55.000 dolari S.U.A. efectueaza un efort financiar 750.000 lei. Aceasta suma elimina un risc de pierdere potentiala de 27.500.000 lei, care, daca ar fi aparut, s-ar fi reflectat in bilant la capitolul cheltuieli. Aceste cifre sunt suficient de elocvente si concluzia este urmatoarea: Pentru a planifica cheltuielile viitoare cu schimbul valutar exista un procedeu sigur, facil si eficient numit "Hedging pe crestere" .

Cheltuielile in lei aferente platii valutare externe determina in cea mai mare parte profitul unei afaceri in care se comercializeaza produse din import. Stabilirea unui buget de venituri si cheltuieli in conditii de fluctuatie a costurilor este foarte dificila, dar o strategie de hedging inlatura variatia costurilor unui import conform schemei de mai jos:

In primul grafic este prezentata ponderea si cuantumul profitului Intr-o afacere ce consta din comercializarea sau achizitionarea unor produse de import. In conditiile in care pretul de distributie (3500 lei) limiteaza veniturile la 1.787,5 mil. lei, ponderea si cuantumul profitului scad odata cu cresterea cursului de schimb. Cursul de schimb este singura variabila si, din pacate, are influentele cele mai mari in nivelul cheltuielilor. Considerand cheltuielile cu taxele, accizele si alte cheltuieli aferente - ca fiind fixe, am avut in vedere faptul ci particularitatile afacerii se refera la :

cheltuieli fixe - 150 mil. lei;

cheltuieli cu schimbul valutar;- variabile in functie de cursul valutar;

profitul - variabil in functie de cheltuielile cu schimbul valutar.

Se poate observa ca la un curs de 29.000 lei/$ profitul este de doar 42,5 mil. lei, iar la un curs de 28.000 lei/$ profitul este de 97,5 mil. lei.

In cel de-al doilea

grafic este reprezentata evolutia si cuantumul profitului in

urma aplicarii strategiei de hedging la cursul de 28.500 lei/USD. Trebuie

remarcat faptul ca profitul ramane constant si este de 70 mil.

lei la un buget de venituri de 1.787,5 mil. lei. Cresterea cheltuielilor

cu schimbul valutar este compensata cu profit din contractele futures (la

cursuri de 28.700 lei/USD si 29.000 lei/USD) sau scaderea

cheltuielilor cu schimbul valutar este compensata cu pierdere din

contractele futures (la cursuri de 28.000 lei

Hedging pe scadere (exportatorul)

Scaderea cursului valutar in piata futures, fata de nivelul actual dat de nivelul cotatiei considerat nivel de referinta ca o prognoza reala, provoaca micsorarea veniturilor firmelor, in special a celor exportatoare. Studiul de caz se refera la un exportator care are relatii contractuale din care urmeaza sa inregistreze o incasare externa in Euro (EUR), si care urmeaza sa fie schimbate in lei pentru efectuarea unor plati interne.

Date initiale

Suntem in data de 15 ianuarie;

-Incasarea externa se face la data livrarii, respectiv 20 martie;

-Suma aferenta incasarii externe este de 50.000 EUR;

-Cursul futures pentru scadenta contractelor Euro/USD cu scadenta in luna martie este de 0,9500 USD/EUR;-Valoarea unui contract futures Euro/USD BRM este de 1.000 EUR inmultita cu multiplicatorul de 26.000 ROL/USD, adica la cotatia futures de 0,95 rezulta o valoare a contractului de 24.700.000 lei;

-Garantia (marja), in lei, ceruta pentru un contract futures este de 4% din valoarea acestuia;

-Comisionul negociat de exportator cu agentia bursiera este de 6.000 lei pentru un contract.

Operatiuni Scaderea cursului valutei in futures presupune ca pe piata SPOT cursul EUR/USD in data scadentei va fi mai mic decat cel anticipat initial in futures.

Scaderea cursului futures se inregistreaza in situatia in care evenimentele petrecute pe pietele internationale in perioada 15 ianuarie - 20 martie vor influenta cursul EUR/USD, ceea ce face ca venitul viitor al exportatorului sa scada. Exportatorul trebuie sa elimine scaderea veniturilor rezultate din deprecierea Euro printr-o operatiune de vanzare in piata futures de 55* contracte Euro/USD BRM (Q x 50.000 EUR / 1.000EUR = 54,8 contracte) cu scadenta in luna martie la cursul de 0,950 EUR/USD. Asadar, pentru aceasta operatiune, importatorul trebuie sa depuna la agentia bursiera o garantie de 988.000 lei/contract, deci un total de 54.340.000 lei si sa plateasca un comision de 330.000lei.

Numarul de contracte tranzactionate calculat prin impartirea valorii expunerii la unitatea contractuala nu produce o acoperire completa a riscului si pentru o mai buna determinare se recomanda inmultirea cu un coeficient de corectie Q care se determina prin impartirea cotatiei contractului futures Dolar BRM scadent in luna martie la multiplicatorul de 26.000(Q= 28.500/26.000 = 1,096).

In acest moment importatorul poate fixa un venit, in lei, pentru valuta incasata. Daca plata interna este legata de incasarea valutei, exportatorul poate planifica, cu exactitate, repartizarea sumei de 1.353,75 mil. lei rezultate in urma schimbului valutar la cursurile de 0,9500 USD/EUR si 28.500 ROL/USD.

Pentru data scadentei (20 martie) o sa expunem 4 variante ale pretului SPOT (cursul oficial comunicat de B.N.R.), in functie de care se raporteaza veniturile exportatorului.

|

|

Varianta I |

Varianta II |

Varianta III |

Varianta IV |

|

Cursul SPOT la 20 martie: |

0,9300 |

0,9400 |

0,9600 |

0,9700 |

|

Operatiunea in piata Futures, la data de 15 ianuarie: |

Vinde 55 contracte la cursul de 0,9500 |

Vinde 55 contracte la cursul de 0,9500 |

Vinde 55 contracte la cursul de 0,9500 |

Vinde 55 contracte la cursul de 0,9500 |

|

Cursul blocat prin operatiunea efectuata pe piata futures la 15 ian. |

27.075 lei |

27.075 lei |

27.075 lei |

27.075 lei |

|

Operatiunea in piata SPOT, la data de 20 martie: |

Vinde 1 EUR la cursul de 26.505 lei |

Vinde 1 EUR la cursul de 26.790 lei |

Vinde 1 EUR la cursul de 27.360 lei |

Vinde 1 EUR la cursul de 27.645 lei |

|

Operatiune in piata futures, la data de 20 martie: |

Cumpara contractul futures la cursul de 0,9300 USD/EUR |

Cumpara contractul futures la cursul de 0,9400 USD/EUR |

Cumpara contractul futures la cursul de 0,9600 USD/EUR |

Cumpara contractul futures la cursul de 0,9700 USD/EUR |

|

Rezultatul in urma tranzactiilor cu contracte futures, raportat la un Euro |

Castiga: 520 lei |

Castiga: 260 lei |

Pierde: 260 lei |

Pierde: 520 lei |

|

Castig sau pierdere totala din pozitiile futures |

Castiga: 28.600.000 lei |

Castiga: 14.300.000 lei |

Pierde: 14.300.000 lei |

Pierde: 28.600.000 lei |

|

Castig sau pierdere din piata SPOT |

Scad veniturile cu: 28.500.000 lei |

Scad veniturile cu: 14.250.000 lei |

Cresc veniturile cu: 14.250.000 lei |

Cresc veniturile cu: 28.500.000 lei |

|

Garantii depuse la agentia bursiera |

54.340.000 lei |

54.340.000 lei |

54.340.000 lei |

54.340.000 lei |

|

Suma la terminarea tranzactiilor futures |

8840.000 lei |

68.640.000 lei |

40.040.000 lei |

25.740.000 lei |

|

Diferenta in lei dintre operatiunea pe piata SPOT si cea de pe piata futures |

+100.000 lei |

+50.000 lei |

-50.000 lei |

-100.000 lei |

|

Comentariu |

Pierderea din vanzarea unui Euro mai ieftin va fi suportata din profitul din piata futures . |

Pierderea din vanzarea unui Euro mai ieftin va fi suportata din profitul din piata futures . |

Profitul din vanzarea unui Euro mai scump va suporta pierderea din piata futures. |

Profitul din vanzarea unui Euro mai scump va suporta pierderea din piata futures. |

Dupa cum se observa, acest exportator primeste pentru un Euro 27.075 lei indiferent de valoarea cursului SPOT comunicat de B.N.R. in ziua de 20 martie. Acest curs a fost fixat inca din data de 15 ianuarie cand a efectuat vanzarea de 55 contracte futures la pretul de 0,95 USD/EUR.

In perioada 15 ianuarie - 20 martie acest exportator nu mai este expus la riscul valutar si activitatea lui se poate axa pe angajarea de cheltuieli, cu plata acestora in 20 martie stiind ca la acea data va obtine suma de 1.353,75 mil. lei.

Pentru a determina costurile pe care le suporta exportatorul ca sa aplice procedura de mai sus, luam in considerare ca cost direct comisionul platit si cost indirect venitul de care este privat acesta prin imobilizarea marjelor.

La un nivel al comisionului de 6.000 lei/contract pentru 55 contracte importatorul trebuie sa plateasca agentiei bursiere un comision la cumparare de 330.000 lei si la vanzare tot de 330.000 lei, deci un total de 660.000 lei .

Marja pentru un contract este de 4% x 24.700.000 lei = 988.000 lei. Pentru 55 contracte exportatorul trebuie sa depuna la agentie o suma totala de 54.340.000 lei. Pentru aceasta suma, daca ar fi depusa la vedere (20% dobanda anuala), in contul importatorului, ar beneficia pe perioada de 2 luni de o dobanda de 54.340.000 x 20% / 6 = 1.811.333 lei. In total acest importator pentru a bloca cursul de schimb la 50.000 Euro suporta un efort financiar de 471.333 lei. Aceasta suma platita elimina un risc de pierdere potentiala de 28.500.000 lei, pierdere care, daca ar fi aparut, ar fi diminuat considerabil veniturile exportatorului. Aceste cifre sunt suficient de elocvente si concluzia este urmatoarea: Pentru a planifica veniturile viitoare cu schimbul valutar exista un procedeu sigur, facil si eficient numit "Hedging pe scadere".

Veniturile, in lei, aferente unei incasari valutare determina in cea mai mare parte profitul unei afaceri in care se comercializeaza produse pentru export. Stabilirea unui buget de venituri si cheltuieli in conditii de fluctuatie a veniturilor este foarte dificila, dar o strategie de hedging inlatura variatia veniturilor dintr-un export, conform schemei de mai jos.

In primul grafic este prezentata ponderea si cuantumul profitului intr-o afacere ce consta din export. In conditiile in care preturile de achizitie limiteaza cheltuielile la 1.300 mil.lei, iar veniturile sunt oscilante, ponderea si cuantumul profitului scade odata cu scaderea cursului de schimb. Cursul de schimb este caracteristica definitorie a incasarii valutare (veniturilor).

Se poate observa ca la un curs de 0,9300 USD/EUR exportul se efectueaza in conditii de profit minim, acesta avand un nivel de 25,25 mil.lei, iar la un curs de 0,9700 lei profitul este maxim la un nivel de 82,25 mil.lei.

In cel de-al

doilea grafic este reprezentata evolutia si cuantumul profitului in

urma aplicarii strategiei de hedging la cursul de 0,9500 USD/EUR. Trebuie

remarcat faptul ca profitul ramane constant si este de 53,75 mil.lei la un

buget de cheltuieli de 1.300 mil.lei. Scaderea veniturilor din schimbul

valutar este compensata cu profit din contractele futures (la cursuri de 0,9300

si 0,9400 USD/EUR) sau cresterea veniturilor din schimbul valutar

este compensata cu pierdere din contractele futures (la cursuri de 0,9600

si 0,9700 USD/EUR). Pe langa acestea, mai apare pozitia de

cheltuieli cu comisioane (2,5 mil.lei), dar care raportate la evolutia

profitului din schema precedenta sunt foarte mici. Daca strategia de hedging

este considerata ca fiind o polita de asigurare, aceste comisioane pot fi

luate si ele ca fiind costuri de asigurare. Profitul ramane constant

indiferent de evolutia cursului valutar. Ceea ce se modifica este profitul

sau pierderea din futures care sa compenseze cresterea sau scaderea

veniturilor cu schimbul valutar. In grafic, linia zero corespunde nivelului de

venituri aferente unui curs de 0,9500 USD/EUR.

|

Politica de confidentialitate |

| |

Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |