PLANUL DE AFACERI AL INTREPRINDERII

1. Planul de afaceri - instrument al evaluarii strategice

Planul de afaceri este un concept nou aparut, legat de punerea in practica a obiectivelor strategice; este un instrument de prezentare a obiectivelor si a modului de realizare a acestora. Planul de afacere nu este o strategie, ci este intocmit in vederea punerii in practica a strategiilor. Poate fi elaborat la nivel de produs, grupa de produse, activitati comerciale specifice sau pentru fundamentarea investitiilor de capital; se poate utiliza ca un instrument de planificare sau ca ghid pentru afaceri.

Planul de afaceri este un studiu complex care se elaboreaza in vederea inceperii unei afaceri, atunci cand intreprinderea se restructureaza si solicita un credit pentru investitii, in caz de fuziune, divizare etc. Planul de afaceri permite investitorilor sa cunoasca starea actuala si perspectivele intreprinderii in competitie cu alti parteneri.

Planul de afaceri abordeaza corelat activitatile de: producti e, comercializare si financiare, folosind metode de cuantificare si indicatori tehnici si economicofinanciari pentru analiza perioadei anterioare si pentru proiectare.

Oportunitatea intocmirii planului de afaceri este determinata de:

. necesitatea evidentierii imaginii de ansamblu a afacerii, a valorificarii intr-un grad inalt a punctelor strategice forte pentru obtinerea de avantaje competitive prin diminuarea riscului generat de punctele strategice critice;

. evaluarea unor idei de afaceri, evidentierea sanselor de succes a afacerilor in curs, realizarea unor imagini clare ale fezabilitatii afacerii;

. necesitatea inlesnirii conducerii afacerii sau a directiei de afaceri, dat fiind faptul ca acesta cuprinde repere ale diferitelor etape care exprima in esenta nivelurile de performanta ce trebuie atinse sau caile de actiune, daca acestea nu sunt atinse;

. necesitatea comunicarii obiectivelor strategice, precum si a modului de abordare a eventualilor parteneri de afaceri, in cazul in care se doreste o asociere sau a bancilor, atunci cand se solicita finantarea.

Planul de afaceri trebuie sa fie redactat intr-o optica de marketing. Astfel, inca din stadiul de obiective, orientarea acestuia va fi facuta pornind de la piata, potrivit cerintelor acesteia. Planul de afaceri trebuie sa fie realist, fiabil, credibil, ambitios si sa cuprinda indicatori tehnico-financiari ce pot fi realizati pe termen mediu si lung. Din stabilirea clara a obiectivelor planului si din fundamentarea indicatorilor trebuie sa se contureze solutii si masuri concrete care sa permita realizarea scopurilor propuse, sa asigure firmei cresterea puterii competitionale si maximizarea profitului .

Calitatea planului de afaceri depinde de calitatea conceptiei si de efortul depus pentru reusita sa. Acest instrument al planificarii strategice cuprinde doua parti principale: diagnosticul economic si evaluarea activitatii viitoare.

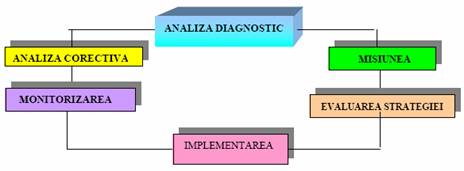

Orice proces de management beneficiaza de o structura formala, iar planificarea afacerii nu face exceptii de la aceasta regula. Descrierea procesului ca un ciclu presupune ca planificarea afacerii nu este un proces inchis, ci unul continuu (fig.14.1).

Fig.14.1. Ciclul de planificare a afacerii

2. Etapa "Analiza diagnostic"

In cadrul acestei etape se pune urmatoarea intrebare:

UNDE NE AFLAM ?

Inainte de a considera unde am putea ajunge sau cum ar trebui sa ajungem la un anumit obiectiv, in primul rand trebuie sa decidem unde ne aflam.

Analiza diagnostic presupune reperarea simptomelor, a disfunctionalitatii unei firme, cercetarea si analiza faptelor si responsabilitatilor, identificarea cauzelor, elaborarea unor programe de actiune prin a caror aplicare practica se asigura redresarea sau ameliorarea performantelor.

Diagnosticul economico-financiar este un instrument la indemana managerilor care permite formularea unor judecati de valoare, calitative si cantitative, privind starea, dinamica si perspectivele unui agent economic.

Demersul diagnosticului impune analiza complexa a mecanismului de formare si modificare a fenomenelor specifice. Analiza diagnostic reprezinta un ansamblu de concepte, tehnici si instrumente care asigura tratarea informatiilor interne si externe in vederea formularii unor aprecieri pertinente referitoare la situatia unui agent economic, la nivelul si calitatea performantelor sale, la gradul de risc intr-un mediu concurential extrem de dinamic.

Diagnosticul poate fi declansat

. fie in cazul intreprinderilor in dificultate, cand efectuarea diagnosticului reprezinta o obligatie legala in cadrul procedurii de reorganizare si lichidare judiciara;

. fie in cazul intreprinderilor sanatoase, avand caracterul unui instrument de control al realizarii performantelor.

In cazul "diagnosticului de criza", dificultatile intalnite de intreprindere (de exemplu, dificultatile temporare de plata) impun o examinare globala a situatiei si performantelor acesteia.

Diagnosticul de control este necesar preventiv, (de exemplu, acordarea unui credit presupune efectuarea unei analize financiare a activitatii agentului economic de catre bancher).

Pentru realizarea unei bune analize diagnostic se dezvolta urmatoarele aspecte, concretizate in capitole si subcapitole distincte ale planului de afaceri:

. prezentarea generala a intreprinderii (date de identificare, capitalul social, adresa , obiectul de activitate etc.);

. organizarea structurala (structura organizatorica, structura de productie, masuri de perfectionare, crearea de noi compartimente si sectoare, divizare, fuziune, restructurarea productiei);

. diagnosticul potentialului tehnico-productiv (capacitati de productie si grad de utilizare, resursele de productie, productiile si caracterizarea produselor, caracterizarea starii tehnice, a tehnologiilor si propuneri de imbunatatire, consumuri specifice de resurse, cooperarea cu alte firme etc.; noile produse propuse si principalele avantaje);

. diagnosticul managementului si al utilizarii resurselor umane (marimea si structura personalului, experienta, competenta echipei manageriale, pregatirea profesionala, solutii privind reproiectarea activitatii);

. diagnosticul activitatii economice (nivelul, structura si evolutia cheltuielilor de productie si a productivitatii factorilor, evolutia si structura costurilor unitare);

. diagnosticul activitatii de marketing (evolutia si structura cifrei de afaceri, evolutia preturilor si a rentabilitatii pe produse, raporturile intreprinderii cu piata de desfacere si de aprovizionare);

. diagnosticul financiar cuprinde: analiza evolutiei veniturilor, cheltuielilor si rezultatelor financiare ale ultimilor trei ani, evolutia si structura patrimoniului, evolutia capitalului permanent si a gradului de asigurare cu disponibilitati banesti, situatia blocajului financiar, situatia creditelor si a dobanzilor, indicatorii financiari (care reflecta bonitatea financiara a intreprinderii);

. concluziile generale ale diagnosticului: "puncte slabe" si "puncte forte".

Din concluziile si solutiile propuse trebuie sa rezulte principalele masuri menite sa creasca profitul si functionalitatea intreprinderii, extinderea pe piata, cresterea disponibilitatilor banesti si a credibilitatii la banci in vederea contractarii de credite. Aceste masuri se evidentiaza in urmatoarele directii:

a. in sfera aprovizionarii: aprovizionarea de la surse apropiate si cu mijloace adecvate, clauze contractuale precise cu termene si fara confuzii, evidenta operativa buna, simpla si usoara, eliminarea pierderilor de transport - depozitare - gestionare;

b. in sfera productiei : lansarea de noi produse, cresterea calitatii produselor, scurtarea ciclului de productie, reducerea consumurilor specifice prin retehnologizari si dotari, utilizarea de masini si utilaje cu productivitate ridicata, mecanizarea lucrarilor cu volum mare de munca, automatizarea proceselor de productie, introducerea normelor progresive, organizarea aprovizionarii continue a locurilor de munca, eliminarea deseurilor, rebuturilor, folosirea inlocuitorilor de materiale;

c. in sfera livrarilor: cresterea ritmului de vanzare, accelerarea ritmului de incasari, mecanizarea transportului la livrare, cresterea volumului livrarilor, organizarea operativa eficienta a formelor de expediere;

d. alte sfere de influenta: rapiditatea in schimbarea tehnologiilor si dotare de calitate, garantarea fiabilitatii utilajelor, respectarea disciplinei tehnologice, utilizarea de materiale de calitate.

In opinia lui Pierre Thibaut intreprinderea are nevoie de efectuarea unui diagnostic nu numai in situatia in care se afla in dificultate, ci si cand "intreprinderea are o buna stare de sanatate".

In opinia aceluiasi autor, analiza diagnostic urmeaza sa gaseasca raspuns unor probleme, ca de exemplu: care sunt rezultatele intreprinderii? Daca sunt sau nu satisfacatoare si de ce? Cum au fost obtinute? Care sunt performantele si obiectivele dorite? Care este nivelul performantelor? Ce trebuie facut pentru atingerea lor? Care sunt masurile ce urmeaza a a fi intreprinse atat pe termen scurt, cat si pe termen lung?

Sintetizand cele de mai sus, putem afirma ca metoda diagnostic a intreprinderii este o metoda imprumutata din practica medicala si care, extinsa la nive l de intreprindere, permite cunoasterea starii de fapt a acesteia, precum si directionarea unor programe de actiune care sa asigure redresarea sau ameliorarea performantelor.

Varietatea fenomenelor si proceselor economice, complexitatea acestora, diversitatea agentilor economici interesati in diagnosticarea activitatii si rezultatelor firmei determina existenta mai multor tipuri de analiza diagnostic, structurate astfel :

a. dupa raportul intre momentul in care se efectueaza analiza si momentul desfasurarii fenomenului se disting doua tipuri fundamentale:

- analiza post-factum

- analiza previzionala sau prospectiva.

Analiza post-factum este un instrument de supraveghere si asigurare a functionarii unei intreprinderi, de relevare a modului de realizare a obiectivelor propuse pe baza studierii relatiilor functional-cauzale.

Analiza post-factum priveste prezentul si trecutul, iar analiza previzionala vizeaza perspectiva activitatii intreprinderii.

b. dupa nivelul la care se face investigarea, analiza poate fi:

- microeconomica;

- mezoeconomica;

- macroeconomica.

Analiza microeconomica se desfasoara la nivelul agentului economic, respectiv la scara intreprinderii sau a elementelor ei structurale.

Analiza mezoeconomica studiaza fenomenele la nivelul sectorului, ramurii de activitate.

Analiza macroeconomica vizeaza nivelul economiei nationale:

c. dupa modul de urmarire in timp a fenomenelor, se disting:

- analiza statica;

- analiza dinamica.

Analiza statica studiaza fenomenele la un moment dat. Analiza dinamica cerceteaza fenomenele economice in schimbarea lor.

d. in functie de orizontul de timp pe care se cerceteaza fenomenul, pot fi:

analize pe termen scurt (pana la un an), care sunt frecvente in managementul intern operativ si analize pe termen lung (peste un an), implicand in diagnosticul retrospectiv si deciziile strategice.

e. dupa sfera de cuprindere si finalitate, pot fi:

- analiza globala;

- analiza expresa;

- analiza functionala.

Analiza globala (aprofundata) cuprinde un ansamblu de metode care permit cunoasterea, intelegerea si explicarea functionarii intreprinderii ca sistem. Prin cele trei dimensiuni ale sale: cognitiva, explicativa si predictiva, acest tip de analiza permite orientarea activitatii viitoare pe coordonate care sa asigure ameliorarea performantelor.

Analiza expresa este impusa de necesitatea reglarii operative a disfunctionalitatilor aparute in activitatea firmei, iar analiza functionala este orientata spre investigarea modului de realizare a functiunilor intreprinderilor si spre solutionarea unor probleme specifice.

In acceptiunea moderna, analiza globala si cea functionala sunt realizate intr-o viziune strategica, care consta in articularea fortelor si slabiciunilor firmei cu oportunitatile si pericolele ce provin din mediul in care aceasta actioneaza.

In sensul celor mentionate mai sus, analiza diagnostic cuprinde un ansamblu de caracteristici si indicatori functionali si financiari a caror evidentiere presupune reperarea simptomelor, a disfunctionalitatilor unei firme, identificarea cauzelor acestor disfunctionalitati , pe baza urmatoarelor genuri de diagnostic:

. diagnosticul capacitatii de adaptare la cerintele pietei;

. diagnosticul tehnologiei;

. diagnosticul calitatii;

. diagnosticul calitatii managementului general;

. diagnosticul resurselor umane;

. diagnosticul economico-financiar.

Rezulta, deci, ca partile constitutive ale analizei diagnostic trebuie sa raspunda functiilor pe care o intreprindere le exercita in activitatea sa.

3. Etapa "Evaluarea activitatii viitoare"

O prima abordare este cea a stabilirii dimensiunii sau scopului fundamental al firmei.

Misiunea firmei trebuie sa raspunda corect la intrebarea:

UNDE DORIM SA FIM ?

Raspunsul la aceasta intrebare sta la baza evaluarii strategice a activitatii viitoare a firmei.

Din analiza misiunii firmei vor reiesi principalele scopuri pe domenii si obiectivele afacerii. De exemplu: "intregul personal va avea ca scop obtinerea unor produse cu un standard ridicat de calitate. Toti managerii urmaresc ca obiectiv controlul eficientei prin cost".

Evaluarea strategica

Pentru evaluarea strategica a activitatii firmei este necesar un studiu prospectiv.

In cadrul activitatii de evaluare strategica se pune urmatoarea intrebare:

CUM VOM FACE SA AJUNGEM ACOLO?

In aceasta etapa a planului de afaceri se au in vedere principalele directii strategice si se elaboreaza planul ca instrument strategic in cadrul caruia elementele de baza sunt: planul de productie; planul de marketing-comercializare; planul financiar.

Problema esentiala si punctul de pornire in elaborarea planului este sectiunea "piata de desfacere". Aceasta sectiune trebuie sa asigure o cunoastere clara a segmentului de piata a intreprinderii in vederea realizarii obiectivelor strategiei economice. Criteriile ce trebuie avute in vedere pentru determinarea tipului de piat a si a perspectivelor de extindere a acesteia sunt subordonate cerintelor consumatorilor si posibilitatilor producatorilor. Din punctul de vedere al consumatorilor, aceste criterii sunt: nivelul veniturilor, zona geografica (regiune, rural si urban); starea demografica (varsta, sex, nationalitate etc.); aspecte psiho-sociale (atitudini, stil de viata, religie etc.). Din punctul de vedere al producatorilor aceste criterii sunt urmatoarele: specificul intreprinderii; nivelul tehnic si calitatea tehnologiilor;

cerintele marilor consumatori si ale micilor consumatori; posibilitati de export; preturi etc.; cerintele personale (familiale, relatii personale prioritare, cunostinte).

Pentru definirea pietei este necesara aprecierea clientilor potentiali si localizarea acestora, diferentierea cererii pe sezoane pentru unele produse ale intreprinderii, stabilirea dimensiunii pietei prin discutii cu potentialii distribuitori, intermediari si clienti. Este necesara, de asemenea, cunoasterea tendintei pietei prin estimarea cresterii sale potentiale, ca si identificarea si analiza concurentei pentru produsele respective.

Pe baza acestor studii se stabilesc principalele directii strategice si se procedeaza la:

. selectarea produselor in functie de avantajele comparative si cerintele pietei;

. cresterea sau reducerea gradului de utilizare a capacitatilor de productie in functie de cerere si in scopul repartizarii profitului;

. alte cai de realizare a scopului fundamental al intreprinderii - maximizarea profitului - ca: masuri de sporire a productivitatii muncii; rationalizarea cheltuielilor de productie; cresterea calitatii produselor.

Pentru fundamentarea celor trei componente ale etapei de evaluare strategica sunt necesare informatii care se prelucreaza si se sintetizeaza in indicatori tehnici si economico-financiari (Cap.XIII).

Evaluarea activitatii viitoare se concretizeaza in urmatoarele sectiuni ale planului de afaceri

a) PLANUL DE PRODUCTIE cuprinde:

. proiectarea capacitatilor de productie pe intregul flux tehnologic;

. descrierea completa si precisa a produselor proiectate si stabilirea cantitatilor ce se vor obtine anual (cel putin trei ani);

. stabilirea necesarului de personal pe categorii si a fondului de salarii anual;

. proiectarea consumurilor specifice si totale de resurse, in conditiile tehnologiilor de productie viitoare;

. estimarea implicatiilor ecologice, inclusiv a impactului acestora asupra costurilor;

. proiectarea costurilor unitare si a cheltuielilor pe elemente componente, produse si pe ansamblul intreprinderii.

b) PLANUL DE MARKETING-COMERCIALIZARE

Aceasta sectiune trebuie sa fie realista si bine documentata, in vederea realizarii vanzarilor proiectate si ocuparea segmentului de piata stabilit. Acest capitol al planului de afaceri cuprinde:

. sinteza analizei de piata (populatie, consumul estimat pe fiecare produs, veniturile medii ale populatiei, numarul si puterea concurentilor, tendintele pietei produselor, cota de piata etc.);

. analiza de produs (avantaje in comparatie cu alti competitori);

. strategiile de marketing (preturi practicate, reclama, promovare etc.);

. estimarea cantitatilor de produse ce se vor vinde, preturile unitare pe perioade, veniturile previzibile pe fiecare produs;

. reteaua de distributie a intreprinderii si modul de asigurare a transportului produselor; sistemul de aprovizionare (cantitati de aprovizionat, preturi, furnizori, transport etc.).

c) PLANUL FINANCIAR cuprinde:

. bugetul de venituri si cheltuieli pentru perioada urmatoare, inclusiv rezultatele financiare si repartizarea lor pe destinatii.

d) ANALIZA FINANCIARA cuprinde:

. determinarea fluxului de numerar;

. determinarea fluxului de numerar actualizat si calculul ratei interne de rentabilitate, in cazul in care se fac investitii;

. indicatorii economico-financiari, determinati in scopul sustinerii avantajelor proiectului propus sau a viabilitatii intreprinderii, in urma masurilor de restructurare sau a investitiilor propuse.

e) ANALIZA DE RISC cuprinde:

. determinarea riscurilor activitatii viitoare (factori posibili de risc, cuantificarea factorilor de risc si impactul asupra cheltuielilor si veniturilor viitoare).

In cazul solicitarii unor credite de la banci pentru functionarea normala a intreprinderii, in planul de afaceri trebuie estimat volumul acestora pe baza situatiei economice a intreprinderii.

Planul de afaceri este completat cu anexe si diagrame (desene sau planuri ale produselor si obiectivului de investitii, contracte, prospecte etc.).

Etapa de implementare strategica a planului de afaceri

Odata evaluate alternativele propuse in planul de afaceri urmeaza implementarea lor in practica. De aceea, implementarea devine etapa urmatoare in ciclul de planificare a afacerii, adica o transpunere a planului in actiune.

Etapa de monitorizare a planului de afaceri

Dupa implementarea planului de afaceri, acesta va trebui urmarit (monitorizat) pentru a analiza daca este indeplinit corespunzator.

Monitorizarea afacerii presupune punerea unei intrebari de urmatorul tip:

CUM STIM DACA AM OBTINUT CE NE-AM PROPUS?

Etape de corectie

In final, pentru inchiderea ciclului de planificare a afacerii, este necesar sa existe certitudinea ca obiectivele propuse sunt ferm urmarite. Daca insa exista abateri de la obiectivele planificate vor trebui intreprinse actiuni corective pentru a aduce afacerea in cursul ei firesc.

4. Detalierea unor capitole ale planului de afaceri. Rezumatul planului de afaceri

"Rezumatul" nu trebuie sa fie doar o listare a continutului planului de afaceri, ci trebuie sa sublinieze principalele probleme prezentate in etapele intocmirii sale.

Un punct critic ce trebuie comunicat in rezumat este competenta specifica a firmei (punctele forte) si factorii ce vor face ca afacerea firmei sa fie de succes in competitia pe piata. Rezumatul planului de afaceri va contine:

. scopul planului de afaceri: atragerea investitiilor; planul operational pentru controlul afacerii;

. analiza pietelor: marimea pietei tinta; caracteristicile pietei tinta (demografice, geografice etc.);

. firma: nevoile pe care firma le va satisface; produsele sau serviciile oferite de firma pentru satisfacerea acestor nevoi;

. activitatea de marketing si vanzari; strategia de marketing; strategiile de vanzare; cheia de succes in competitia pe piata;

. cercetarea si dezvoltarea produselor sau a serviciilor: principalele probleme; eforturi in curs;

. organizarea si personalul: managerii de succes si patronii firmei; directiile cheie de actiune vizand personalul firmei;

. informatii financiare: necesarul de fonduri si folosirea lor; rezumatul istoricului gestionarii resurselor financiare; rezumatul perspectivei financiare (incluzand o justificare sumara a estimarii nivelurilor viitoarelor vanzari, a veniturilor si cheltuielilor si a performantei economice).

Analiza si estimarea pietei

Analiza pietei trebuie sa reflecte informatii privind sectorul din care face parte firma, industrial sau sectorul agroindustrial, problemele actuale si cercetarile de piata ale firmei. Acestea sunt cuprinse in analiza pietei tinta si stabilirea cotei de piata a firmei.

Piata tinta cuprinde:

. caracteristicile distinctive ale principalelor piete tinta si ale segmentelor de piata ale firmei, ingustarea pietei tinta etc. eforturile de penetrare pe pietele tinta privesc: cererea critica; extinderea spre nevoile curente; demografia; localizarea geografica; tendinte ciclice sezoniere;

. principala piata tinta: numarul de potentiali clienti; achizitionarile anuale de produse sau servicii similare cu ale firmei; aria geografica; cresterea anticipata a pietei;

. penetrarea pietei urmareste: impartirea pietei; numarul de clienti; acoperirea geografica; estimarea rationala a pietei;

. preturile si profitul marginal: nivelul de pret; niveluri ale profitului marginal; reduceri de pret, de volum, de plati etc.;

. metode de identificare a competitorilor pe piata tinta;

. mediile de comunicare cu competitorii pe piata tinta;

. achizitionarea de potentiali clienti: identificarea cererii, cercetarea cererii; solutionarea proceselor de evaluare a cererii; selectarea personalului de decizie

din domeniul comercial (manageri, agenti de vanzari etc.);

. tendinte c heie si schimbarile anticipate pe principala piata tinta;

. pietele tinta secundare si atributele cheie (cresteri demografice, tendinte viitoare semnificative).

Rezultatele testului de marketing se refera la:

. clienti potentiali contractanti;

. demonstratiile oferite potentialilor clienti;

. reactia potentialilor clienti;

. importanta satisfacerii cerintelor pietelor tinta;

. vointa grupurilor testate de a achizitiona produsele / serviciile firmei la nivelurile diferite de pret.

Timpul de livrare. Durata de timp intre asigurarea produsului/serviciului catre client si momentul cererii se refera la: comenzi initiale, repetari de comenzi, volumul livrat etc.

Competitia se refera la:

. identificarea competitorilor (pe gama de produse sau servicii si pe segmentul de piata): existenta, impartirea pietei potentiale (cat de mare succes va avea firma pe piata fara a intalni concurenta? cum vor fi noii competitori ai firmei ?: competitorii directi, competitorii indirecti);

. punctele forte (avantajul competitiv): abilitatea de a satisface nevoile clientului; penetrarea pietei; reputatia; forta firmei (resursele financiare); caracteristici de personal.

. punctele slabe (dezavantajul competitiv): abilitatea de a satisface nevoile clientului; penetrarea pietei; reputatia; forta firmei; caracteristici de personal;

. importanta pietei tinta a firmei pentru competitorii sai;

. bariere de initiere pe piata: costul investitiilor, timp, tehnologie, caracteristici de personal, inertia clientilor, loialitatea pentru marca, relatii existente, existenta patentelor si a licentelor etc.

Restrictiile legislative pot fi:

. cerintele clientilor si reglementarile guvernamentale (metode de incadrare in reglementarile in vigoare, timpul necesar, cost);

. schimbarile anticipate in cerintele legislative.

Capitolul "Analiza pietei" fundamenteaza estimarea viitoare a acesteia prin stabilirea urmatoarelor elemente pregatitoare ale planului de afaceri:

A - Strategia generala de marketing, care cuprinde:

. strategia de penetrare a pietei;

. strategia de crestere: interna, de achizitie, orizontala (asigurarea produselor similare pentru utilizatori diferiti), verticala (asigurarea de produse la diferite niveluri ale lantului de distributie);

. canalele de distributie (distribuitori, vanzatori cu amanuntul, vanzari proprii etc.);

. comunicatii (promovare, reclama, relatii publice, proces de vanzare, materiale tiparite etc.).

B - Strategii de vanzare:

. personalul de vanzare (vanzarea interna sau prin reprezentanti independenti);

. activitati de vanzare (cantitate de produse vandute, prospectare etc.).

Analiza productiei si a potentialului tehnico - productiv

O atentie speciala la intocmirea acestui capitol va trebui acordata utilizatorilor planului de afaceri. Capitolul va cuprinde:

A - Descrierea detaliata a produselor/serviciilor din perspectiva utilizatorului:

. avantajele specifice produselor/serviciilor;

. capacitatea de a satisface cererea pe piata;

. avantajul competitiv;

. situatia actuala (idei, prototipuri, produse in loturi mici).

B - Ciclul de viata al produselor:

. descrierea situatiei actuale a produselor/serviciilor raportate la ciclul lor de viata;

. factorii care ar putea sa schimbe ciclul de viata anticipat al produselor/serviciilor.

C - Patente, drepturi de autor, brevete de inventii si inovatii, secrete comerciale:

. drepturile de autor existente in achizitionare sau patent;

. drepturi de autor, patente, brevete anticipate;

. aspecte cheie ale produselor/serviciilor firmei, ce nu pot fi patentate sau fara drepturi de autor;

. aspectele cheie ale produselor/serviciilor firmei, calificate ca secrete comerciale;

. intelegerile legale existente intre patroni si angajati privind procesul inovational din firma.

D - Activitatile de cercetare - dezvoltare de noi produse:

. activitati de cercetare in desfasurare;

. activitati viitoare preconizate vizand cercetarea-dezvoltarea de produse;

. anticiparea rezultatelor activitatilor viitoare de cercetare si dezvoltare a produselor, vizand:

- noi produse sau servicii;

- noi generatii de produse sau servicii;

- produse sau servicii complementare;

- inlocuirea produselor sau serviciilor;

. cercetarea activitatii altor firme din industria respectiva: a competitorilor directi; a competitorilor indirecti; a furnizorilor; a clientilor (beneficiarilor produselor/serviciilor firmei).

E - Se analizeaza evolutia costurilor de productie, in perioada anterioara si se evalueaza activitatea manageriala.

Ingeniozitatea si talentul echipei manageriale a firmei sunt aspecte ce trebuie remarcate si accentuate in planul de afaceri.

Daca planul de afaceri este destinat pentru a atrage investitorii in firma, atunci acest capitol va trebui sa sublinieze ingeniozitatea si talentele echipei manageriale si sa indice motivul pentru care acestea sunt o componenta distinctiva a competentei firmei.

Trebuie tinut cont de faptul ca se investeste in oameni si nu in idei.

Informatii financiare

Informatiile financiare reflecta gama larga si sinteza tuturor informatiilor prezentate in toate celelalte capitole. Pot fi descrise diferite variante de clasificare a resurselor financiare.

Informatiile financiare se refera la:

A - Istoricul situatiei financiare a firmei care se regaseste in:

. Bilantul anual;

. Situatia veniturilor, a cheltuielilor si a rezultatelor;

. Contul de profit si pierderi.

B - Proiectarea situatiei financiare a firmei:

. Anul urmator (pe luni sau trimestre): bugetul de venituri si cheltuieli, proiectia bilantului si a contului de profit si pierderi etc.

. Urmatorii 3-5 ani pe trimestre si anual: bugetul de venituri si cheltuieli, proiectia bilantului si a contului de profit si pierderi etc.

. Rezumatul problemelor semnificative.

. Modul de prospectare a informatiilor financiare: previziune (cele mai bune estimari); proiectare (variante).

C - Analize financiare:

. Istoricul situatiilor financiare; analiza indicatorilor financiari; analiza tendintelor prin reprezentarea grafica.

. Perspectiva situatiei financiare; analiza indicatorilor financiari; analiza tendintelor prin reprezentarea grafica.

Orice detalii in plus care ar putea fi utile, dar au caracter confidential, vor fi prezentate ca anexe. Anexele planului de afaceri vor fi prezentate separat de planul de afaceri propriu-zis.

Principalele anexe ale planului de afaceri sunt urmatoarele:

. Curriculum vitae al managerilor cheie;

. Nomenclatorul de produse si situatia acestora; fisele tehnologice pe produse;

. Referinte personale;

. Studii de piata;

. Informatii pertinente publicate (articole din ziare, referiri in carti etc.);

. Patente, brevete, inventii, inovatii;

. Analiza mediului ambiant al firmei;

. Contracte semnificative: inchirieri; contracte de vanzare; contracte de aprovizionare; contracte de leasing; intelegeri de parteneriat; intelegeri privind stocul de actiuni; intelegeri cu angajatii; intelegeri intre concurenti; asigurari etc.

. Dimensionarea necesarului de resurse; consumuri specifice de resurse.

In majoritatea cazurilor, cu cat planul de afaceri este mai voluminos, cu atat este mai greu pentru un potential investitor sa-l citeasca atent, in intregime. Firma trebuie sa fie in stare sa demonstreze potentialilor investitori sau finantatori ca a depus o munca competenta pentru intocmirea planului sau de afaceri, iar continutul acestuia sa fie bine documentat. Prin folosirea anexelor se pot utiliza informatiile suplimentare solicitate de catre potentialii cititori, intr-o forma adecvata.

Pe baza unei analize de detaliu si a puterii de sinteza a echipei de lucru complexe planul de afaceri elaborat trebuie sa fie concis, clar, sa contina toate informatiile necesare, obiectivele, rezultatele si sa exprime capacitatea "beneficiara a firmei".

In continuare, prezentam cuprinsul succint al "Planului de afaceri" in doua variante:

. Planul de afaceri al unei societati care se restructureaza;

. Planul de afaceri al unei societati care face investitii.

Modelul A

Planul de afaceri

al unei societati comerciale care face investitii in modernizare

si solicita credit bancar

CUPRINSUL

REZUMAT SI CONCLUZII

Cap. I. CONTEXTUL SECTORIAL

Cap. II. CARACTERIZAREA AGENTULUI ECONOMIC

A. Date de identificare

B. Patrimoniul si potentialul tehnico-productiv

C. Managementul si utilizarea resurselor umane

D. Diagnosticul economico-financiar

E. Evaluarea generala a societatii , "punctele slabe", "puncte forte"

F. Strategia societatii

Cap. III. PIETE SI MARKETING

A. Piata interna a produselor

B. Piata agentului economic

a. Piata de desfacere a produselor

b. Piata de aprovizionare

C. Piata externa a produselor

Cap. IV. EVALUAREA ACTIIVTATII VIITOARE

A. Proiectul de investitii

a. Obiectul proiectului

b. Descrierea proiectului

c. Tehnologia de productie; parametrii utilajelor si consumurile specifice

d. Productiile proiectate

e. Calitatea produselor

f. Implicatii ecologice

B. Implementarea proiectului

Cap.V. COSTURILE PROIECTULUI SI PLANUL DE FINANTARE

A. Costurile de productie si veniturile estimate

B. Costurile proiectului

C. Planul de finantare

Cap.VI. ANALIZA ECONOMICO-FINANCIARA

A. Efectele realizarii proiectului

B. Determinarea fluxului de numerar (cash-flow ).Calculul Ratei Interne de Rentabilitate Financiara.

C. Riscuri

ANEXE

Modelul B

Planul de afaceri

al unei societati comerciale cu capital majoritar de stat care se privatizeaza si se restructureaza

CUPRINS

Cap. I. DIAGNOSTIC GENERAL

1.1. Evolutia mediului macroeconomic

1.2. Prezentarea generala a societatii

1.3. Diagnosticul organizarii structurale

Ca. II. DIAGNOSTIC DE PIATA

A. Analiza cererii

1. Constrangerile pietei

2. Mediul concurential

- concurentii

- clientii

- furnizorii

3. Evaluarea strategica a pietei

4. Reteaua de distributie

B. ANALIZA OFERTEI

1. Potentialul tehnico-productiv

2. Diagnosticul activitatii manageriale

3. Diagnosticul economic-productivitatea factorilor

4. Activitatea de marketing si rentabilitatea produselor

5. Diagnosticul financiar

6. Concluziile diagnosticului; puncte slabe; puncte forte

Cap. III. STATEGIA DE RESTRUCTURARE SI PLANUL DE AFACERI

3.1. Principalele directii strategice

3.2. Programul de privatizare

3.3. Planul de afaceri

3.3.1. Planul de productie

3.3.2. Planul de marketing - comercializare

3.3.3. Planul financiar

3.4. Analiza financiara si riscurile activitatii viitoare

3.5. Fezabilitatea proiectului

Anexe

Cuvinte si expresii cheie:

. plan de afaceri;

. analiza diagnostic;

. evaluarea strategica;

. sectiunile planului de afaceri;

. analiza financiara;

. analiza de risc.

Intrebari:

1. Ce se intelege prin plan de afaceri?

2. De ce este necesar un plan de afaceri?

3. Ce este analiza diagnostic?

4. Ce cuprinde analiza diagnostic?

5. In ce consta etapa de evaluare a activitatii viitoare a unei intreprinderi in

vederea elaborarii planului de afaceri?

6. Care sunt sectiunile planului de afaceri?

7. Ce trateaza sectiunea: Planul de productie?

8. Ce trateaza sectiunea: Planul de marketing - comercializare?

9. Ce trateaza sectiunea: Planul financiar?

10. In ce consta analiza financiara - componenta a planului de afaceri?

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |