Pana la Keynes, bugetul de stat trebuia sa fie in echilibru, parghiile fiscale avand un caracter neutru. Deficitul bugetar era considerat ca un fenomen negativ, deoarece facea necesara emiterea de hartie moneda, cu influente asupra functionarii mecanismului economic.

Analiza keynesiana a condus la integrarea finantelor publice in activitatea economica generala. Bugetul de stat a devenit un instrument esential al politicii economice, o parghie foarte utila in asigurarea echilibrului economic. Conform doctrinei interventioniste, se impune cresterea eficientei masurilor financiare, politica fiscala actionand in directia infaptuirii obiectivelor de politica economica. Frecventa si amplificarea fenomenelor de criza, somaj, inflatie si necesitatea relansarii economice au condus la intensificarea folosirii instrumentelor fiscale si monetare in scopul echilibrarii economiei. Astfel, statul intervine crescand sau micsorand cererea de consum a populatiei ori a investitiilor. Prin masuri de politica bugetara sunt influentate volumul productiei si cererea solvabila, deci consumul si investitiile, prin acestea modificandu-se gradul de folosire a fortei de munca. Dimpotriva, degrevarile fiscale contribuie la sporirea cererii de consum, constituind un mijloc de combatere a somajului.

Obiectivul esential al masurilor de politica bugetara si monetara il constituie cresterea economica si asigurarea ocuparii resurselor de munca, precum si evitarea proceselor inflationiste si deflationiste.

Conceptiile privitoare la echilibrul bugetar au evoluat, intre cele care promoveaza ideea obligativitatii acestuia si cele care sustin folosirea deficitului ca instrument al echilibrului economic aflandu-se o mare varietate de puncte de vedere.

Dezacordurile aparute in privinta necesitatii, modalitatilor si oportunitatii echilibrului bugetar au condus la conturarea mai multor strategii bugetare alternative:

- bugetul echilibrat anual;

- bugetul echilibrat ciclic;

- bugetul folosirii integrale a resurselor.

Conform teoriei bugetului echilibrat anual, orice deficit trebuie compensat in cursul aceluiasi an prin crearea unor excedente. Acestei orientari, promovata cu predilectie in anii 1920-1930, i se reproseaza faptul ca politica fiscala contribuie la accentuarea tendintelor negative din economie. Astfel, in conditiile unui deficit initial datorat taxelor reduse determinate de declinul venitului national, autoritatea publica, in scopul echilibrarii bugetului, va trebui sa reduca cheltuielile publice si/sau sa creasca taxele, deci sa adopte o politica de austeritate. Aceasta va avea ca efect accentuarea declinului venitului national si al activitatii economice. Efectele sunt similare si pentru situatia de excedent bugetar, cand statul va trebui sa promoveze o politica fiscala expansionista.

Datorita limitelor sale, aceasta politica are astazi foarte putini adepti in lumea economistilor.

Bugetul echilibrat ciclic presupune compensarea deficitelor bugetare aparute in timpul unei depresiuni economice cu excedentele caracteristice avantului economic. In practica insa, utilizarea unui asemenea procedeu presupune rezolvarea a cel putin trei probleme:

1. Deoarece perioadele de crestere economica si recesiune nu coincid ca durata, este posibil ca deficitele din timpul recesiunii sa nu fie compensate de excedentele aparute in timpul avantului. Daca intervalul de timp caracteristic depresiunii este mai lung decat cel al dezvoltarii, guvernul va trebui sa promoveze o politica contractionista la un moment dat in timpul depresiunii (reducand cheltuielile bugetare sau marind taxele) sau o politica mai putin expansionista in timpul dezvoltarii, pentru a asigura echilibrarea generala. Se va actiona in sens invers atunci cand perioada de dezvoltare este mai lunga decat cea de depresiune. Ca urmare, in anumite perioade politice fiscale va fi prociclica, in altele contraciclica sau neutra;

2. Determinarea nivelului venitului la care poate fi considerat bugetul ca fiind echilibrat;

Asigurarea compatibilitatii dintre echilibrul caracteristic bugetului folosirii integrale a resurselor cu cel al bugetului real, echilibrate ciclic.

In principiu, echilibrul bugetar este definit ca egalitatea dintre economiile si taxele personale, pe de o parte, cu investitiile nete la care se adauga cheltuielile publice, pe de alta parte rezulta relatia de egalitate:

E+T=I+G

in care:

E = economii personale;

T = taxe personale;

I = investitii nete;

G = cheltuieli guvernamentale.

In aceste conditii, deficitul bugetar apare ca surplus al cheltuielilor guvernamentale fata de taxele (impozitele) percepute si excedentul bugetar, ca un surplus al taxelor fata de cheltuielile guvernamentale. Egalitatea anterioara devine:

(T-G) = (I-E)

De aici rezulta ca excedentul (deficitul) bugetar este complementar surplusului de investitii (economii) fata de economiile (investitiile) efective.

Din raportarea cererii globale la oferta globala rezulta conditia de echilibru a venitului national. Daca cererea globala este inferioara ofertei, este posibila o reducere a productiei. In situatia inversa, suma investitiilor si a cheltuielilor publice va depasi suma economiilor si a taxelor, iar productia va creste. Nivelul de echilibru al venitului va interveni atunci cand se realizeaza egalitatea dintre cererea si oferta globala.

Autoritatile fiscale pot determina variatii ale nivelului de activitate economica fie prin modificarea cheltuielilor publice, fie prin modificarea taxelor si impozitelor. In caz de recesiune, politica fiscala poate stimula cererea globala.

O crestere a cheltuielilor publice va determina o crestere a nivelului de echilibru al venitului national, si anume cu un multiplu din variatia cheltuielilor. O parte din cresterea venitului national va reveni bugetului sub forma taxelor si impozitelor, iar alta parte contribuie la cresterea venitului disponibil. Aceasta face posibila cresterea cheltuielilor efectuate de catre consumatori si, in final, o noua crestere a productiei si a venitului. Mai departe, din aceasta crestere o parte revine bugetului sub forma de taxe si impozite si restul va determina majorarea venitului disponibil s.a.m.d. In concluzie, multiplicatorul cheltuielilor publice exprima cresterea venitului si a productiei care decurge din cresterea cheltuielilor publice in conditiile in care taxele si impozitele raman nemodificate. Are loc deci crearea sau cresterea deficitului bugetar.

Matematic, se exprima astfel;

![]()

in care:

K=multiplicatorul cheltuielilor publice;

c' = inclinatia marginala de consum (exprima cu cat se modifica cheltuielile de consum la fiecare crestere a venitului disponibil).

Daca inclinatia marginala de consum scade, aceeasi tendinta o va inregistra si multiplicatorul de cheltuieli si invers.

In concluzie, variatia nivelului cheltuielilor guvernamentale va determina variatii ale nivelului venitului si folosirii resurselor. Mai mult, amplitudinea variatiei venitului determinata de modificarea cheltuielilor publice poate fi determinata cu ajutorul multiplicatorului.

In vederea stimularii cererii globale, statul poate interveni si prin reducerea taxelor si impozitelor.

O asemenea masura contribuie la cresterea venitului disponibil care, la randul sau, induce o crestere a cheltuielilor de consum. Pe aceasta baza se realizeaza cresterea venitului si a productiei, din care o parte revine bugetului, restul adaugandu-se venitului disponibil, determinand o noua crestere a consumului, venitului si productiei. Se stabilesc astfel o serie de runde de cheltuieli, cunoscute ca un proces de multiplicare. Multiplicatorul fiscal exprima cresterea venitului si a productiei determinata de reducerea taxelor si impozitelor in conditiile mentinerii neschimbate a cheltuielilor publice. Variatia nivelului productiei va fi de sens opus celei a taxelor si impozitelor; o crestere a prelevarilor catre buget va antrena o scadere a nivelului venitului si productiei. Invers, scaderea prelevarilor conduce la cresterea venitului.

Multiplicatorul fiscal este determinat astfel: c / (1 - c). inclinatia marginala de consum avand valoare pozitiva si inferioara lui unu, rezulta ca valoarea absoluta a multiplicatorului fiscal este inferioara multiplicatorului bugetar. In consecinta, pentru a combate depresiunea este mai eficace cresterea cheltuielilor publice decat scaderea taxelor si impozitelor. Daca o cheltuiala publica suplimentara contribuie direct la cresterea cererii globale, reducerea taxelor si impozitelor determina o crestere a venitului disponibil din care numai o parte este cheltuita, restul economisindu-se.

Pentru a ilustra influenta exercitata asupra nivelului productiei printr-o modificare egala si simultana a cheltuielilor publice si taxelor si impozitelor se determina multiplicatorul bugetului echilibrat.

Astfel, o crestere egala si simultana a cheltuielilor publice si taxelor conduce la o crestere a venitului national, deoarece tendinta de majorare a venitului determinata de cresterea cheltuielilor publice este mai accentuata decat tendinta de reducere a acestuia imprimata de cresterea taxelor si impozitelor. In mod corespunzator, reducerea concomitenta si cu aceeasi marime a cheltuielilor publice si a taxelor va determina scaderea nivelului venitului national.

Ca relatie, variatia finala a venitului national se determina prin inmultirea diferentei dintre multiplicatorul de cheltuieli si multiplicatorul de taxe cu variatia echilibrata. Diferenta dintre acesti doi multiplicatori reprezinta multiplicatorul bugetului echilibrat.

Daca se are in vedere situatia de concordanta dintre cererea si oferta globala, va fi determinat nivelul de echilibru al venitului national inferior celui care ar asigura folosirea integrala a resurselor. Politica fiscala trebuie folosita pentru a elimina decalajul dintre venitul national efectiv si cel potential. Marimea acestuia masoara variatia cererii globale necesare pentru a se ajunge la nivelul ce caracterizeaza folosirea integrala a resurselor. Acest decalaj deflationist poate fi resorbit prin intermediul politicii bugetare, crescand cheltuielile publice sau micsorand impozitele si taxele.

In situatia in care nivelul de echilibru al venitului national depaseste nivelul potential al acestuia (posibil de obtinut in conditiile folosirii integrale a resurselor), exista un decalaj inflationist. Acesta poate fi resorbit prin intermediul excedentului bugetar creat prin scaderea cheltuielilor publice sau prin cresterea impozitelor si taxelor.

Din analiza acestor situatii se impun cateva concluzii:

a) promovarea unei politici fiscale adecvate, de crestere a cheltuielilor publice si/sau de reducere a taxelor si impozitelor, asigura stimularea cererii agregate si reducerea somajului; aceasta determina tendinta de crestere a deficitului bugetar sau de reducere a excedentului;

b) o politica fiscala de reducere a cheltuielilor publice si/sau de crestere a impozitelor si taxelor conduce la restrangerea cererii agregate si la combaterea inflatiei; sunt create conditii pentru aparitia excedentului bugetar.

Deci, deficitele bugetare actioneaza ca stimulente ale cererii agregate, pe cand excedentele conduc la restrangerea ei.

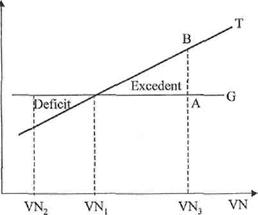

In aprecierea implicatiilor politicii fiscale asupra activitatii economice trebuie facuta distinctie intre stabilizatori automati si atiunea politica discretionara. Stabilizatorul automat constituie o trasatura a sistemului economic, intrucat atenueaza elementele recesiunii si/sau tendinta de crestere a cererii in conditiile in care nu se intreprind modificari in politica bugetara. El se deosebeste de o actiune politica discretionara, precum reducerea taxelor sau introducerea de noi programe de cheltuieli publice. Modul in care actioneaza un stimulator fiscal automat este ilustrat in figura nr. 1.

|

G si T |

||

|

Fig, nr. 1 |

In punctul VN1, bugetul este echilibrat, taxele si impozitele acoperind cheltuielile publice. Daca economia parcurge o stare de recesiune, venitul national deplasandu-se la VN2, veniturile provenite din taxe scad, in mod automat bugetul inregistrand un deficit. Scaderea veniturilor din taxe contribuie la mentinerea cererii agregate: venitul disponibil ramane intr-o proportie mai mare la dispozitia publicului si, ca urmare, consumul nu inregistreaza scaderi accelerate. Cand venitul national creste, se maresc si incasarile din taxe, iar bugetul inregistreaza un excedent. Ca urmare, miscarea ascendenta a economiei este temperata. In aceasta situatie sunt consemnate modificari ale valorii bugetului ca urmare a conditiilor economice existente. Insa un impact evident asupra bugetului au masurile de politica fiscala care vizeaza nivelul cheltuielilor publice si structura taxelor si impozitelor existente. In consecinta, bugetul se va modifica atat ca urmare a conditiilor economice existente, cat si datorita masurilor de politica fiscala. Spre ilustrare, un deficit bugetar poate fi generat de o depresiune economica accentuata, dar si datorita cresterii cheltuielilor publice si/sau reducerii taxelor si impozitelor.

In functie de modul in care sunt manevrate parghiile politicii fiscale, aceasta poate fi: expansionista, atunci cand are loc o crestere a nivelului cheltuielilor publice si/sau reducerea taxelor si impozitelor; contractionista, caracterizata prin cresterea taxelor si impozitelor si/sau reducerea cheltuielilor publice. Prin urmare, bugetul va urma tendinta imprimata de natura politicii fiscale promovate (fig. nr. 2).

|

|

|

Fig. nr. 2 |

Din figura nr. 2 rezulta ca o politica fiscala expansionista va deplasa linia bugetului de la B la B' (in jos); o politica contractiva deplaseaza linia bugetului de la B la B' (in sus).

Totodata, bugetul poate reflecta variatii combinate ale conditiilor economice si ale masurilor de politica economica. In scopul delimitarii acestor influente, in literatura economica a fost formulat conceptul de buget al folosirii integrate a resurselor.

El este definit ca valoarea bugetului in conditiile in care in economie se inregistreaza folosirea integrala a resurselor, avand in vedere nivelul existent al cheltuielilor guvernamentale si structura taxelor existente.

Grafic, acest buget este reprezentat in figura nr. 3.

|

T-G Excedent |

||

|

Fig. nr.3 |

Linia B1, ilustreaza faptul ca bugetul folosirii integrale inregistreaza un deficit. Daca nivelul efectiv al venitului coincide cu nivelul folosirii integrale, YFE, deficitul bugetului efectiv este egal cu deficitul bugetar al folosirii integrale. Daca nivelul efectiv al venitului era Y1 deficitul efectiv ar fi fost mai mare decat cel al folosirii integrale.

Pe masura deplasarii nivelului venitului de la Y1, la YFE, fara sa intervina modificari in cheltuielile publice sau taxe si impozite, deficitul bugetar scade treptat, ajungand sa egaleze deficitul folosirii integrale. Aceste tendinte ale bugetului efectiv sunt determinate de conditiile economice existente. Este necesara insa si analiza implicatiilor modificarii politicii fiscale asupra bugetului folosirii integrale a resurselor. Daca este promovata o politica fiscala expansionista (venitul crescand de la Y1, la YFE), va creste atat deficitul initial la Y1, cat si deficitul folosirii integrale (linia bugetului se va deplasa de la B1 la B2).

In mod corespunzator, promovarea unei politici fiscale contractive va determina o reducere a deficitului folosirii integrale.

Teme pentru dezbatere

a) Cheltuielile publice: continut si tendinte.

b) Implicatiile economice ale deficitului bugetar.

c) Eficacitatea politicii fiscale.

Bibliografie:

1. Gh. CETOIU, V. CORNESCU, I. BUCUR, op. cit, pp 522 532; 541 547.

2. I. BUCUR, op. cit., pp. 197 219; 221 228.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |