II. CEX BANK - prezentare si diagnosticare manageriala si economico- financiara

III. Promovarea si utilizarea managementului pe baza centrelor de profit la CEX

BANK - aspecte pragmatice si implicatii asupra performantelor cu detaliere in cazul

activitatilor comerciale (marketing, vanzari)

IV. Directii de perfectionare/ rationalizare a activitatii, sub aspect metodologico- managerial, urmarind:

V. Bibliografie

VI. Anexe

Capitolul II

II.1. Cadrul conceptual

In studierea modului de promovare si implementare a centrelor de profit, vom urmari profilul organizatiei CEX BANK SA si modul cum pretul ca element de plata pentru credite sau vanzare a portofoliului de produse bancare actioneaza.

CEX BANK SA este o banca comerciala formata la 1864 si trecand printr-un amplu proces de rebranduire la data de 7 mai 2008. Ea este socotita "Banca Romanilor" conform lui Alexandru Ioan- Cuza , asta si deoarece prin vechea denumire de CASA DE ECONOMII SI CONSEMNATIUNI se adresa populatiei cu venituri medii, clasa sociala de mijloc, deci cea mai numeroasa.

Schimbarea la fata a batranului CEX a avut loc in mai 2008 odata cu lansarea oficiala a noii denumiri si sigle (reprezentata printr-un stejar inconjurat de verde care sugereaza "radacinile bancii in trecutul bancar romanesc"); practic, printr-o strategie eficienta de marketing, "ultima banca comerciala de stat" apare ca singura care are cea mai mare intindere teritoriala la nivel national.

Obiectul de activitate

Activitatea principala a Bancii este 'Alte activitati de intermedieri monetare' - cod CAEN 6419 si domeniul principal este 'Intermediere monetara' - cod CAEN 641.

Banca poate desfasura, in limita autorizatiei acordate de catre Banca Nationala Romaniei, precum si sub rezerva obtinerii celorlalte autorizari cerute de lege, activitati precum:

a) atragere de depozite si de alte fonduri rambursabile ; contractare de credite, incluzand printre altele: credite de consum, credite ipotecare, finantarea tranzactiilor comerciale, operatiuni de factoring, scontare, forfetare; servicii de transfer monetar; emitere si administrare de mijloace de plata, cum ar fi: CEXuri de credit, CEXuri de calatorie si altele asemenea, inclusiv emitere de moneda electronica; emitere de garantii si asumare de angajamente; tranzactionare in cont propriu sau in contul clientilor, in conditiile legii, cu: instrumente ale pietei monetare: CEXuri, cambii, bilete la ordin, certificate de depozit; valute; contracte futures si options; instrumente avand la baza cursul de schimb si rata dobanzii; valori mobiliare si alte instrumente financiare; intermediere pe piata interbancara - cod CAEN 6419;

b) intermediere, in conditiile legii, in oferta de valori mobiliare si alte instrumente financiare, prin subscrierea si plasamentul acestora ori prin plasament si prestarea de servicii aferente; acordare de consultanta cu privire la structura capitalului, strategia de afaceri si alte aspecte legate de aceasta, consultanta si prestare de servicii cu privire la fuziuni si achizitii de societati comerciale; administrare de portofolii ale clientilor si consultanta legata de aceasta; prestare de servicii privind furnizarea de date si referinte in domeniul creditarii; depozitare de active ale fondurilor de investitii si societatilor de investitii; actionare ca operator al Arhivei Electronice de Garantii Reale Mobiliare - cod CAEN 6612;

c) inchiriere de casete de siguranta; pastrare in custodie si administrare de valori mobiliare si alte instrumente financiare - cod CAEN 6512;

d) distribuire de titluri de participare la fonduri de investitii si actiuni ale societatilor de investitii - cod CAEN 6499;

Intre clienti putem aminti cateva firme cum ar fi: Primaria Vaslui, Primaria Calarasi, Comcereal Vaslui, Racova, Leonardo.

Formularea unei strategii de esenta la nivelul organizational, cat si la nivelul principalelor functiuni, subdiviziuni si directii urmareste in primul rand definirea unei misiuni care sa identifice clientul potential cu organizatia insesi. CEX BANK se prezinta astfel[3]:

Viziune

Ne dorim ca CEX Bank sa devina banca de casa a romanilor, prin renasterea organizatiei, diversificarea portofoliului cu produse competitive si abordarea directa si onesta a clientilor sai.

Misiune

CEX Bank isi propune sa devina liderul pietei operatiunilor bancare ce deservesc populatia si IMM-urile din orasele mici, mijlocii si de la sate.

Valori

Valori fundamentale: incredere, onestitate, stabilitate

Valori functionale: siguranta, convenienta, simplitate

Valoare de reprezentare: traditie, simbol national

Identitate

Avem verde! Avem verde pentru energie, prospetime si speranta.

Verde pentru innoirea CEX Bank pe care o asteptam cu totii. Pentru renastere.

Verde, sa pornim!

Avem frunza de stejar! Avem frunza de stejar pentru ca suntem romani.

Pentru ca frunza de stejar inseamna onestitate, perenitate si stabilitate.

Pentru ca arhitectura Palatului CEX abunda in acest simbol.

Frunza de stejar, pentru Romania.

Avem scut! Avem scut pentru siguranta.

CEX Bank ofera protectie sporita clientilor sai, respectand intru totul modelul de comportament si standardul modern al practicilor bancare.

Se remarca ascensiunea bancii in plan reputational, deci in prim- planul pietei financiare romanesti pe anul 2008, in primul rand datorita:

Toate aceste elemente au condus la premierea din partea catorva organizatii[4] cu distinctii si acordarea titlului de "Banca anului 2008" datorita schimbarilor profunde si de esenta, in primul rand in domeniul organizatoric (eliminarea centrelor neproductive gen agentii de tip B fara interes, imprimarea rigurozitatii la nivelul posturilor de executie).

II.2. Diagnosticul managerial

Conform obiectivelor acestei analize, se vor avea in vedere in primul rand functiunile organizatiei din care se va insista pe partea de vanzari, adica diagnosticul comercial.

Strategia CEX BANK SA

CEX BANK SA, banca comerciala conform statutului, are ca Activitate principala 'Alte activitati de intermedieri monetare' - cod CAEN 6419 si domeniul principal este 'Intermediere monetara' - cod CAEN 641.

Diversificarea gamei sortimentale a produselor bancare oferite (in special pe partea de PJ), a evoluat continuu pana la situatia actuala (de la 7 mai 2008 in special), directia financiara si de investitii avand in continuare preocupari pentru dezvoltarea de activitati si produse noi.

Produsele existente in portofoliul PJ sunt destinate in special finantarii IMM-urilot si de asemenea in domeniul creditelor agricole, pe parte de co-finantare cu BERD:

Piata societatii comerciale

Societatea comerciala actioneaza pe piata financiar- bancara. Principalii clienti sunt persoanele PJ, defalcate pe clienti mari si IMM-uri (aici se includ si persoanele fizice autorizate). Piata interna este cea care detine ponderea majoritara in derularea tranzactiilor bancii (80%).

In prezent, activitatea promotionala este strans legata de largirea ariei de penetrare a pietei interne, stiut fiind faptul ca CEX BANK are cea mai mare acoperire teritoriala cu unitati pilot, sucursale si agentii de ordin A sau B, dintre toate bancile comerciale care actioneaza pe piata romaneasca.

Banca isi desfasoara activitatea prin sucursale, unitati pilot, agentii, reprezentante sau alte asemenea unitati teritoriale fara personalitate juridica in tara si strainatate infiintate in conditiile legii, denumite in continuare reteaua de unitati teritoriale ("unitati teritoriale"). Regulamentul de Organizare si Functionare al unitatilor teritoriale se emite separat insa face parte integranta din Regulamentul de Organizare si Functionare al Bancii[8].

Concurenta Economica

|

Nr crt |

Puncte tari |

Cauze |

Efecte |

Recomandari |

|

Preocuparea managementului de nivel superior pentru cucerirea de noi piete (actuale, emergente) |

Sisteme performante de management, colaborare in retea |

Noi piete de desfacere Cresterea veniturilor din alte surse |

Alocarea unor sume semnificative din buget cercetarii |

|

|

Participarea intensa la targuri si expozitii nationale |

Dorinta de afirmare si de pozitionare strategica |

Castigarea unor clienti dispusi sa investeasca in produsele bancii |

Dezvoltarea activitatii promotionale |

|

|

Cunoasterea concurentilor |

Viziune strategica a managementului |

Constituirea de strategii realiste |

Folosirea unui management strategic |

|

Nr crt |

Puncte slabe |

Cauze |

Efecte |

Recomandari |

|

Nu stiu sa vanda eficient produsele |

Recent infiintatul compartiment de marketing |

Diminuarea relativa a veniturilor |

Training in domeniul marketingului |

Cresterea concurentei este unul dintre motivele determinante pentru care societatea isi poate propune sa reorganizeze structura sa interna, prin apelarea la managementul pe centre de cost (in plina criza economica, se poate considera ca minimizarea costurilor este una din putinele metode de conducere prin costuri- direct costing , prin care se asigura suprematie concurentiala)[9].

Publicitatea

Aceasta activitate este foarte bine sustinuta in acest moment in care, institutia de credit este banca comerciala; pentru cunoasterea mai buna a produselor sale, CEX BANK a participat la diverse targuri si expozitii (ex: targul de case, la creditele de investitii).

Publicitatea la locul vanzarii este un alt mod de desfacere a produselor bancare. Totodata, apelarea la cataloagele de produse (produse destinate PF, produse destinate PJ) si inmanarea acestora clientilor actuali si/sau potentiali este un alt mod de realizare a publicitatii.

Managementul bancii, reprezentat prin Dr. Radu Gratian Ghetea, presedintele Consiliului de Administratie, a hotarat configurarea unei scheme de promovare, prin organizarea unei expozitii permanente de produse la banca.

Alte forme de realizare a publicitatii, pot fi:

Interviuri la radio (in principal cu directorul de marketing sau specialisti din compartimentul de marketing)

Reportaje in presa de specialitate, cum ar fi Ziarul financiar, ziarul Bursa

Brosuri trimise prin posta clientelei selectate in functie de varsta, sex, ocupatie, venituri etc .

Diagnosticarea de productie, cea de resurse umane si cercetare-dezvoltare nu vor fi analizate deoarece nu au un impact considerabil asupra studiului; ne intereseaza in primul rand domeniul comercial al organizatiei.

MEFI pentru domeniul comercial

|

Nr crt |

Denumire puncte forte/puncte slabe |

Nivel de evaluare |

Coeficient de importanta |

Coeficient ponderat |

|

Capacitatea de penetrare a pietelor este ridicata | ||||

|

Grad ridicat de cunoastere a concurentei economice | ||||

|

Marketingul bancii este unul in formare | ||||

|

Nu stiu sa vanda eficient produsele | ||||

|

Participarea intensa la targuri si expozitii internationale | ||||

|

Total punctaj |

Recomandari cu caracter strategico- tactic avute in vedere in urma diagnosticului comercial al firmei:

operatiunile 3,12 milioane clienti. Reteaua de bancomate este de 690, iar numarul de

carduri active a depasit 622.000[10]. Deci, prin detinerea acoperirii teritoriale ca avantaj concurential se poate aprecia ca se doreste consolidarea pozitiei in orasele mici si in zonele rurale, sursele generatoare de venituri pentru banca

|

Nr crt |

Recomandarea |

Cauze avute in vedere |

Resurse necesare |

Implicatii |

Observatii |

|

Consolidarea pozitiei in orasele mici si in zonele rurale, sursele generatoare de venituri pentru banca |

Banca dispune de cea mai intinsa retea teritoriala avand 1415 unitati dispersate la nivel national |

Materiale (noi sedii de banca, modernizari de amploare), informationale (dotari informatice),umane (personal nou pe posturi de executie), financiare (capital de investitii) |

Detinerea unui avantaj competitiv de diferentiere (prin zona geografica) | ||

|

Dezvoltarea activitatii promotionale |

Concurenta intensa la nivelul institutiilor de credit, mai ales pe fondul inrautatirii situatiei economico- financiare generale |

Materiale (brosuri, agende, insemne ale bancii personalizate), informationale ( reclame in mass- media), umane (personal specializat pe comunicarea de masa), financiare ( capital de investitii) |

Realizarea unei imagini de marca puternice pe vechiul simbol national care era CEX-ul | ||

|

Consolidarea relatiilor comerciale cu partenerii traditionali |

In conditiile unui mediu turbulent este nevoie de securizarea clientilor "conturilor cheie" |

Materiale (contracte) Umane (specialisti in domeniul juridic) Financiare (tranzactii pe piata de capital) Informationale (baze de date securizate) |

Stabilitatea si reciprocitatea in domeniul vanzarilor pe baza unor"gentlemen's agreement" |

II.3. Diagnosticare economico- financiara

In acest capitol se vor calcula mai multi indicatori care ne vor arata cum a evoluat firma in ultimii doi ani. Vom analiza ratele rentabilitatii, cheltuielile, cifra de afaceri, profitul obtinut, salariul, productivitatea muncii[13] etc.

Nota: avand in vedere ca este institutie bancara, bilantul contabil/contul de profit si pierdere va fi supus unor modificari specifice la nivel de pozitii bilantiere:

Situatia economico-financiara a firmei

LEI

|

Nr crt |

INDICATORI |

ANUL 2005 |

ANUL 2006 |

ANUL 2007 |

INDICI 2007/2006 | ||

|

Cifra de afaceri | |||||||

|

Numar de salariati | |||||||

|

Mijloace fixe | |||||||

|

Active circulante | |||||||

|

Profit brut | |||||||

|

Cheltuieli totale | |||||||

|

Cheltuieli cu personalul | |||||||

|

Capital social | |||||||

|

Capitaluri proprii | |||||||

|

Capital permanent |

120,91 | ||||||

|

Datorii totale din care: | |||||||

|

Datorii pe termen scurt | |||||||

|

Fond de rulment | |||||||

|

Rentabilitatea veniturilor(%) | |||||||

|

Rata rentabilitatii economice (%) | |||||||

|

Cifra de afaceri/1000 UM mijloace fixe | |||||||

|

Profit/1000 UM mijl. Fixe | |||||||

|

Rata rentabilitatii fondurilor avansate (%) | |||||||

|

Lichiditate patrimoniala | |||||||

|

Lichiditate imediata | |||||||

|

Lichiditatea intermediara |

7,70 | ||||||

|

Solvabilitate patrimoniala | |||||||

|

Viteza de rotatie a activelor circulante (rot/an) | |||||||

Evolutia cifrei de afaceri si a profitului in perioada 2005-2007[14]

LEI

|

Anul |

Cifra de afaceri |

Profit | ||

Dupa cum se poate observa din informatiile cuprinse in tabelul de mai sus, evolutia profitului a fost neregulata datorita conjuncturii micro si macro economica: in intervalul strategic 2006/2005, imbunatatirea este certa la un indice de 655, 4%. Contributia la acest rezultat se datoreaza dobanzilor de primit si venituri asimilate, cu valori semnificative. Comparativ, 2007/2006, evolutia este favorabila (dar cu ritmuri de crestere mult mai mici), in ultimul an strategic datorita acelorlasi dobanzi de primit si venituri asimilate. Indicele prevazut este de 184, 5%.

Referitor la cifra de afaceri aceasta are o evolutie dupa cum urmeaza: in comparatie cu intervalul precedent, 2006/2005, valoarea este de 115,4% care indica aprecierea acesteia pe fondul contractarii unor noi credite; imbunatatirea se prelungeste si pe intervalul 2007/2006,cu valoarea de 146%, indicand trendul ascendent al evolutiei.

Analiza rentabilitatii

Aceasta analiza pleaca de la formula clasica: Rezultate= Venituri- Cheltuieli si prin intermediul unor aspecte cantitative si structurale, referitoare la rezultatele economice se ajunge la analiza ratelor rentabilitatii, importanti indicatori de eficienta economica.

|

Indicatori |

Indici % 2007/2006 |

||||

|

Rata rentabilitatii veniturilor(RV) | |||||

|

Rata rentabilitatii fondurilor avansate(RA) | |||||

|

Rata rentabilitatii economice(RE) | |||||

Pentru calculul acestor indicatori au fost folosite urmatoarele formule:

RC=Profit brut/Costuri de productie*100[15]

RV = Profit brut/Cifra de afaceri*100

RA = Profit brut/Active totale*100

RE=Profit brut/Capital permanent*100

Se poate constata o crestere a rentabilitatii asupra veniturilor in intervalul analizat, si acest fapt datorandu-se mai ales cresterii profitului brut de la o perioada la alta. Perioada anului 2005 a fost una marcata de pierderi, fapt care a generat starea generala proasta reflectata in situatiile financiare.

Celelalte rate (asupra fondurilor avansate si cea economica) se apreciaza continuu, fata de perioada anului 2005, respectiv indicii 2006/2005 si 2007/2006, cu valorile prevazute in tabel.

2007/2006 122,3 (rata rentabilitatii fondurilor avansate)

550 2007/2006 200 (rata rentabilitatii economice)

Analiza patrimoniala

Analiza patrimoniului societatii comerciale necesita atat analiza structurii acestuia, cat si analiza functionala a situatiei financiar-patrimoniale.

Rate de structura financiara

Ratele de lichiditate- detin un loc important in cadrul analizelor economico-financiare, aratand gradul in care intreprinderea poate face fata datoriilor pe termen scurt.

Rata lichiditatii patrimoniale=Active circulante/Datorii pe termen scurt

Rata lichiditatii imediate=Disponibilitati banesti/ Datorii pe termen scurt

Rata lichiditatii intermediare=(Disponib.+Creante Certe)/Datorii pe termen scurt

Lichiditatea

|

Indicator | |||

|

R LG | |||

|

R Lim | |||

|

R LI |

7,70 |

La rata lichiditatii patrimoniale se apreciaza ca valoarea minima admisa poate varia intre 1,2 - 1,8. La rata lichiditatii imediate se apreciza ca RLIm recomandat se situeaza intre 0,2 - 0,3, in timp ce altii afirma ca o valoare a RLIm[16] cat mai apropiata de 1 este dezirabila, facand dovada unui bun grad de lichiditate al companiei. Ca si la ceilalti indicatori, ceea ce inseamna bine sau rau variaza de la afacere la afacere. Literatura de specialitate apreciaza ca buna o RLI mai mare sau egala cu 1.

Analiza functionala a situatiei financiar- patrimoniale este axata pe fondul de rulment si necesarul de fond de rulment.

LEI

|

Nr crt |

Indicatori | |||

|

|

Capital permanent | |||

|

Active imobilizate | ||||

|

Fond de rulment | ||||

|

Nevoia de fond de rulment | ||||

|

Active circulante[17], din care se scad: -provizioane pentru riscuri si cheltuieli -datorii pe termen scurt | ||||

|

Trezoreria neta |

Valorile obtinute la trezoreria neta (pozitive), indica o autonomie financiara suficient de buna pe termen scurt, acest aspect vizand volumul de active care trebuie finantat prin imprumuturi financiare pe termen scurt.

Rata de finantare a activelor circulante- permite supravegherea evolutiei fondului de rulment in raport cu cea a activelor circulante si = Fond de rulment/ active circulante*100. In 2005 acest indicator era de 90,52%, scazand in 2006 la 85,48%, din cauza ca fondul de rulment a crescut (+20,35%) mai putin decat s-au apreciat activele circulante (+27,44%).

In 2007, indicatorul se situa la 49,57% (se explica prin scaderea fondului de rulment si cresterea activelor circulante), deci se poate considera ca evolutia acestei rate in cei trei ani este in scadere. Aceste rate permit sa se examineze repartitia sau structura capitalurilor de care dispune intreprinderea, adica a capitalurilor proprii si a celor imprumutate.

Rata totala de indatorare, calculat ca raport intre datoriile totale si capitalul propriu. Cu cat acest raport este mai mare cu atat intreprinderea va depinde de creantierii sai, din care cauza mai poarta denumirea si de rata de autonomie financiara. In cazul nostru aceasta rata era de 850, 2% in 2005 si de 466,2% in 2006. Deci putem spune ca dependenta intreprinderii fata de creantierii sai a mai scazut in intervalul analizat. In anul 2007, indicatorul se regasea in jurul valorii de 590,71% deci, evolutia este oscilanta intre cei trei ani ai analizei.

Indicatori financiari

|

Nr crt |

Indicatori | |||

|

Rata de finantare a activelor circulante | ||||

|

Rata totala de indatorare |

Rate de finantare a imobilizarilor

Rata de finantare cu capitaluri proprii, calculata prin raportul intre capitaluri proprii si active fixe (mijloace fixe). Acest raport era de 1,54 in 2005 si de 2,72 in 2006. In cel de-al treilea an, 2007, raportul era de 2,11. Raportul este supraunitar in cei trei ani consecutivi, ceea ce inseamna ca activele fixe sunt acoperite numai cu capitaluri proprii, care finanteaza in plus si active circulante. Se poate spune ca intreprinderea are un fond de rulment propriu, spre deosebire de fondul de rulment strain care se constituie din datorii pe termen mediu si lung.

Rata de imobilizare, se calculeaza ca raport intre activul total si active fixe. Aceasta rata arata in ce masura firma va putea rezista unei crize economice, cunoscand faptul ca o imobilizare foarte ridicata a capitalului in active fixe contine riscul netransformarii rapide a acestora in lichiditati. Acest raport era de 14,78 in 2005 si de 15,48 in 2006; in anul 2007 indicatorul avea 14,71 ceea ce inseamna ca ponderea mijloacelor fixe este destul de redusa avand in vedere ca o banca detine mult mai multe mijloace circulante. Se observa ca oscilatia propriu-zisa se mentine in intervalul 14-15%.

|

Nr crt |

Indicatori | |||

|

Rata de finantare cu capitaluri proprii | ||||

|

Rata de imobilizare |

Analiza cheltuielilor

Pe baza situatiilor financiare (bilantul contabil in acest caz), se pot evidentia costurile, ca element important in activitatea intreprinderii si pentru diagnosticarea situatiei financiare a acestora. Evident, dinamica acestora este foarte importanta pentru a observa cauzele care conduc la apreciera acestora (in acest sens, se pot lua in considerare preturile de aprovizionare cu materiale si resurse logistice, salariile tarifare orare si alte categorii de cheltuieli ale intreprinderii)[18].

|

Nr crt |

Indicatori | ||

|

Dinamica cifrei de afaceri |

|

||

|

Dinamica cheltuielilor totale | |||

|

Dinamica cheltuielilor cu comisioanele | |||

|

Dinamica cheltuielilor cu personalul | |||

|

Dinamica profitului brut | |||

|

Dinamica profitului net |

Capitolul III

In delimitarea notiunii de centru de profit, apare denumirea de centru de gestiune care de fapt, prezinta aceleasi caracteristici fezabile ca si prima. Alti autori spun ca exista centre de responsabilitate, in fapt este vorba de aceleasi lucruri sau unele apropiate.

La nivelul CEX BANK exista in teritoriu o serie de unitati care din punct de vedere al managementului firmei (CA al bancii), pot/ trebuie sa beneficieze de o autoritate decizonala si actionala ridicata, si in functie de bugetul alocat sa atinga obiectivele sectoriale. La nivelul lor fiecare activitate poate fi dimensionata ca si centru de profit atata timp cat corespunde criteriului procesual (sarcini atributii activitati functiuni si asa mai departe).

In continuare, prezentam cateva[19] dintre centrele operationale din teritoriu ale CEX BANK care pot/ trebuie sa devina "decidenti autonomi":

Organizarea teritoriala a CEX BANK SA

|

Nr crt |

Judetul |

Sucursala |

Numar de unitati |

Criteriul avut in vedere |

|

Arges |

Pitesti |

Procesual / Structural |

||

|

Arad |

Arad |

Idem |

||

|

Botosani |

Botosani |

Idem |

||

|

Brasov |

Brasov |

Idem |

||

|

S.M.B[20] |

Idem |

|||

|

Calarasi |

Calarasi |

Idem |

||

|

Cluj |

Cluj Napoca |

Idem |

||

|

Constanta |

Constanta |

Idem |

||

|

Dolj |

Craiova |

Idem |

||

|

Gorj |

Targu Jiu |

Idem |

||

|

Ialomita |

Slobozia |

Idem |

||

|

Iasi |

Iasi |

Idem |

||

|

Mures |

Targu Mures |

Idem |

||

|

Neamt |

Piatra Neamt |

Idem |

||

|

Olt |

Slatina |

Idem |

||

|

Prahova |

Ploiesti |

Idem |

||

|

Satu Mare |

Satu Mare |

Idem |

||

|

Sibiu |

Sibiu |

Idem |

||

|

Suceava |

Suceava |

Idem |

||

|

Teleorman |

Alexandria |

Idem |

||

|

Tulcea |

Tulcea |

Idem |

||

|

Valcea |

Ramnicu Valcea |

Idem |

||

|

Vaslui |

Vaslui |

Idem |

Evident ca si celelalte sucursale si agentii din celelalte judete pot fi si ele susceptibile de aceasta transformare profunda economico- manageriala dar ca nivel de importanta, prioritare sunt cele prezentate.

In esenta, centrala CEX BANK prin hotararea CA a aprobat creterea competentelor decizonale ale unor sucursale din teritoriu, in functie de anumite criterii (importanta in teritoriu,numar de unitati/ agentii, aportul la bugetul consolidat etc . ).

Centrul de gestiune SMB este privit ca cel mai important avand in vedere operatiunile derulate: de fapt, el are autonomie decizionala partiala, privind:

In crearea demersului managerial, conducerea isi pune problema daca intr- adevar exista unitate de decizie si actiune, sau exista "forte" care se opun oricarui tip de schimbare majora[21] (ex: care merge pana la desfiintarea unui post); daca nivelul scazut de performanta este un semnal al schimbarii (ex: la sucursala Calarasi exista inadvertente intre pregatirea profesionala a angajatului si obiectivele postului, cele individuale),deci se favorizeaza schimbarea sau din contra, exista o cultura organizationala potrivnica (ex: obisnuinta de a serba anumite evenimente si alocarea din buget a unor sume necorespunzatoare,in relationare cu cheltuielile curente).

Analiza Campului de forte

|

Nr crt |

Forte favorabile schimbarii |

In ce sens se manifesta |

Forte potrivnice schimbarii |

In ce sens se manifesta |

|

Cresterea nivelului competitiv |

Marketingul CEX-ului este coordonat de la centru,neexistand in teritoriu compartimente specializate[22]; s-au recrutat specialisti din alte banci si s-au folosit specialisti in rebranding de la compania de consultanta BRANDIENT. |

Cultura organizationala |

Avand in vedere vechimea personalului din posturile cheie[23] si a mentalitatii orientate spre "mentinerea in post",pot crea reale dificultati in implementarea centrelor de profit. |

|

|

Descentralizarea |

Managementul reunit (al centralei si al fiecarei sucursale din teritoriu), a subliniat importanta competentei decizionale ca factor mobilizator in schimbare si vector de crestere |

Contextul socio- economic general |

Implementarea noilor actori denumiti centre de profit este greoaie datorita blocajului economico- financiar general; dar prin infuzia de capital din partea Guvernului acest lucru se poate ameliora |

|

|

Cooperari externe |

Faptul ca CEX BANK este banca comerciala a permis repozitionarea in relatiile cu partenerii traditionali, acestia punand presiune in contextul reorganizarii structurale |

Managementul resurselor umane |

In contextul managementului recompenselor se poate aprecia ca lipsa satisfactiei in munca in unele posturi de executie duce la rezultate in munca modeste si ameninta ansamblul performantelor generale; educatia si trainingul sunt fortele motrice ale schimbarii organizationale |

|

|

Elemente suportive |

In contextul in care parcul auto al CEX[24] este depasit de realitate se impune realizarea unei licitatii prin care se atribuie unei/ or firme rolul de a dota unitatile cu masini si echipamente tehnologice corespunzatoare |

Aceasta analiza este menita de a crea fondul pe care se va realiza implementarea centrelor de profit; practic, exista un nivel curent al performantelor si un nivel dezirabil al performantelor: directia este catre cel dorit de performanta, dar in sens invers apar si se manifesta cu grade diferite de intensitate, fortele potrivnice schimbarii. Scopul este de a elimina fortele majore care se opun schimbarii, conform teoriei lui Kurt Lewin[25].

Agentii schimbarii (ex: dr Radu Gratian Ghetea, prin experienta de peste 35 de ani in domeniul financiar bancar[26]), sunt cei care prin "role model" fata de ceilalti angajati, au misiunea de a intari fortele favorabile si a induce necesitatea "unei noi stari de spirit"; prin cunostiintele si know-how-ul managerial, ei vor organiza sesiuni de training si chiar reuniuni de creativitate, in urma carora se preconizeaza "eliminarea fortelor majore".

Reorganizarea structurala a organizatiei

Structura organizatorica a Bancii asigura un flux corespunzator de informatii, pe verticala (in ambele sensuri) si pe orizontala, care permite urmatoarele:

a) informarea Consiliului de Administratie, a Comitetului de Directie si a Conducatorilor Bancii asupra riscurilor aferente activitatii si functionarii Bancii;

b) informarea nivelurilor inferioare de conducere operativa si a personalului atat asupra

strategiilor Bancii, cat si asupra politicilor si procedurilor stabilite;

c) difuzarea informatiilor intre unitatile Bancii, atat din Centrala cat si din teritoriu pentru care respectivele informatii au relevanta.

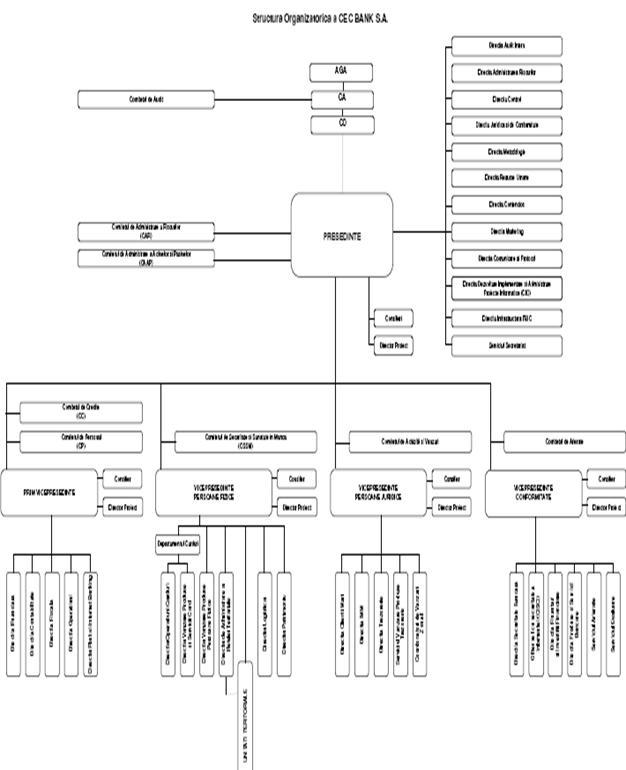

Structura organizatorica a Bancii, asa cum este prezentata in Anexa 1.2, se compune din organele de administrare si de conducere, comitetele de lucru, unitatile Bancii, structurate pe departamente,directii, servicii, birouri, activitati, care pot fi incluse in cadrul unei directii sau serviciu independent

Organizarea sucursalei Municipiului Bucuresti pe centru de profit este primul obiectiv dezirabil al CEX BANK si poate reprezenta un model pentru viitoarele reorganizari structurale din teritoriu, si la celelalte agentii si sucursale din Bucuresti.

Prezentam ca model, organizarea structurala a SMB asa cum reiese din imagine:

Structura organizatorica este una de tip ierarhic- piramidala, avand 12 niveluri ierarhice, recomandarea in acest caz fiind aplatizarea structurii eliminand anumite niveluri si marind ponderea ierarhica, conform teoriei si practicii in domeniu.

La nivelul CG SMB se poate implementa sistemul complex de management, urmand metodologia de promovare si utilizare a managementului pe baza centrelor de profit.

Aceasta presupune in primul rand folosirea bugetelor ca instrumente manageriale de conducere, din acest punct de vedere bugetarea facandu-se:

Abordarea implementarii centrelor de profit trebuie facuta incremental (pas cu pas), acest proces asigurand acuratetea si promptitudinea feedback-ului si implicit, a corectiilor ce trebuiesc efectuate, din acest punct de vedere.

Avand in vedere etapizarea existenta, se poate decide in prima faza organizarea

Serviciului relatii clienti ca si centru de cost. De asemenea se propune infiintarea compartimentului de marketing[27] care sa aiba in vedere activitatile promotionale la nivel de sucursala, SMB. Pe masura ce sistemul de CG va da randamentul scontat se urmareste ca intreaga sucursala sa devina un CG functional din punct de vedere al caracteristicilor de promovare si utilizare.

BUGET GENERAL CEX BANK

|

Nr crt |

Specificatie |

UM |

Nivel bugetat |

Nivel actualizat |

Nivel realizat |

Diferente (+/-) |

Cauze |

|

|

I.OBIECTIVE -profit brut -profit net - cifra de afaceri -numar de salariati |

lei lei lei pers | |||||||

|

-lichiditate -solvabilitate | ||||||||

|

II. CHELTUIELI[28] chelt cu materii prime, materiale (din afara) -cheltuieli proprii de functionare (administrative) |

Lei lei | |||||||

|

III. VENITURI venituri din activitatea de baza venituri exceptionale -venituri financiare |

lei | |||||||

|

IV. REZULTATE -profit -pierderi |

lei |

Compartimentul RELATII CLIENTI organizat ca si centru de gestiune are in vedere urmatoarele criterii[30]:

Criteriul procesual- are in vedere activitatea de vanzare de la nivelul centrului

Criteriul structural- organizatoric (ca si compartiment functional la nivelul sau, se pot dimensiona obiective, cheltuieli, venituri si rezultate);

Criteriul economic, neputand fi centru de profit (acest compartiment este generator atat de "cheltuieli" avand in vedere ca el monitorizeaza intreaga clientela si se doreste dezvoltarea portofoliului de clienti, cat si de venituri prin produsele oferite PJ)- deci, prin urmare este centru mixt;

Criteriul "natura proceselor de munca" , se delimiteaza din cele trei subcriterii existente, cel referitor la CG din sfera activitatilor auxiliare, prestatoare de servicii pentru cele de baza (produse si servicii bancare) si partial pentru CG din sfera activitatilor de specialitate (directia juridica si de conformitate)[31].

Avand in vedere ca posturile care deservesc CG "relatii cu clientii" sunt "imbogatite" cu noi atributii, competente si responsabilitati, in cadrul largirii autonomiei decizionale de facto, putem considera urmatoarele:

|

Nr crt |

Atributii |

Competente |

Responsabilitati |

|

Participa la fundamentarea si elaborarea bugetului lunar a CG si corelarea corespunzatoare cu bugetele celorlalte CG din sfera organizatiei |

Hotareste in functie de organizarea structurala a CG si de posibilitati,defalcarea componentelor bugetare (obiective, cheltuieli, venituri si rezultate), pe formatii de lucru si dupa caz pe executanti |

Raspunde de incadrarea in bugetul lunar primit |

|

|

Participa la actualizarea bugetului CG in functie de modificarile intervenite in nevoile de creditare ale departamentului sau bancii |

Adopta decizii si intreprinde actiuni corespunzatoare care sa asigure indeplinirea cantitativa si calitativa a bugetului |

Raspunde de calitatea si operativitatea actiunilor/ masurilor adoptate pentru eliminarea abaterilor de la obiective si bugete. |

|

|

Participa sub coordonarea directorului executiv la stabilirea obiectivelor specifice ale CG desprinse din sistemul categorial de obiective |

Decide defalcarea obiectivelor CG in functie de sistemul categorial de obiective corelat cu nivelul descentralizarii pe componente structurale |

Raspunde de defalcarea judicioasa si corelata a obiectivelor pe componenti ai CG |

|

|

Indeplineste obligatiile ce ii revin din programul de colaborare cu alte CG, necesare realizarii produselor proprii |

Propune masuri pentru cresterea eficientei economice a CG care sa fie anlizate pentru adoptare in cadrul programului unitar de masuri |

Raspunde de buna colaborare cu celelalte CG din sfera unitatii, de realizarea de colective interdepartamentale acolo unde este cazul |

|

|

Colaboreaza cu departamentul de resurse umane in toate problemele ce privesc salarizarea personalului si unde intervin noi grile de salarizare |

Aproba planificarea si efectuarea concediilor (de odihna, de studii, medicale) de catre personalul din subordine |

Raspunde de respectarea drepturilor si obligatiilor ce revin salariatilor din subordine din documentele organizatorice (ROF, CCM, ROI, fisa postului, fisa decizionala) |

In conditiile reorganizarii structurale a firmei, practic, directorul sucursalei este asimilat managerului CG cel care are incredintata competenta de a realiza schimbarile. In conditiile schimbarilor din compartimentul relatii cu clientii, se impune sa se aiba in vedere delimitarea judicioasa a acestora, tinandu-se cont de urmatoarele aspecte:

La nivelul CG "relatii cu clientii" se vor lua in considerare machetele pe baza carora se intocmesc bugetele, deci are loc bugetarea efectiva:

BUGET LA NIVELUL CG Relatii cu Clientii[32]

|

Nr crt |

Specificatie |

UM |

Nivel bugetat |

Nivel actualizat |

Nivel realizat |

Diferente (+/-) |

Cauze |

|

|

I. obiective cifra de afaceri -profit brut -fond total de timp de munca - Fond de salarii - costul unei ore de functionare |

lei lei h lei lei/h | |||||||

|

II. CHELTUIELI cheltuieli cu materii prime, materiale directe -cheltuieli proprii de functionare -cheltuieli ale perioadei precedente preluate ca sold -cheltuieli primite prin decontare de la alte CG - sold |

lei lei lei lei lei | |||||||

|

III. VENITURI cheltuieli decontate altor CG -cifra de afaceri |

Lei Lei | |||||||

|

IV. REZULTATE profit brut -pierderi |

Lei |

Prin infiintarea compartimentului de marketing ca CG acesta va avea in vedere cresterea vanzarilor de produse bancare, in primul rand segmentului format din persoane juridice (PJ) si din acest segement se au in vedere IMM-urile cu o rata superioara de crestere.

In conditiile implementarii acestor CG, sistemul MCP[33] VA fi urmarit prin implicatiile sale la nivel de performante economice, si anume:

Controlul costurilor

Folosirea unor metode de conducere prin costuri

Realizarea economiilor

Totodata, nu trebuiesc neglijate aspectele manageriale ale performantelor obtinute, pe de-o parte:

Prin influenta exercitata asupra functiilor manageriale, si

Prin influenta exercitata asupra subsistemelor manageriale

Implicatiile asupra performantelor economice, cu precadere asupra vanzarilor:

In cadrul comunicatului din data de 30.11.2008, sustinut de dl Radu Ghetea, presedintele CEX BANK[34], se desprinde ideea ca, daca in conditiile actuale rezultatele sunt pozitive, prin apelarea la reteaua de CG poate avea loc o dinamizare a activitatii economice. Astfel, in conditiile in care cei 6,700 de angajati ai CEX BANK ar fi motivati diferentiat de nucleul central, atunci si nivelul realizarilor ar creste (gen productivitatea muncii/ salariat); implicit,nivelul recompenselor financiare si/ sau moral- spirituale ar fi pe masura.

-mil lei-

|

Obiective la nivel de CEX BANK BUGETAT REALIZAT |

|

PROFIT ( O1) 353 328 |

|

CIFRA DE AFACERI (O2) 1300 1294 |

|

CHELTUIELI DE FUNCTIONARE (O3) 400 379 |

Grad de realizare al obiectivelor

Profit 93%

cifra de afaceri 99,6%

cheltuieli de functionare 95%

Coeficient agregat de corectie[35]*

*se va acorda un coeficient de importanta fiecarui obiectiv de tip "I" in ansamblul obiectivelor bancii:

K1 (PROFIT) = 50%

K2 (CIFRA DE AFACERI) = 30%

K3 (cheltuieli de functionare) = 20%

K (F)= ( 0,93* 0,50) + ( 0,996* 0,30) + ( 0,95* 0,20)= 0,465+ 0,299+ 0,19= 0,954

PE BAZA obiectivelor generale trasate la nivel de banca se poate merge mai departe pe filiera,respectand metodologia de mai sus si sa se aiba in vedere si:

obiectivele specifice de la nivelul CG "relatii cu clientii"/ "marketing- vanzari"

obiectivele individuale ale postului "manager relatii clienti" in organigrama compartimentului

Obiectivele de vanzari ale CG Marketing[36]

Identificarea principalelor lanturi de desfacere- acestea se refera la posibilitatile de vanzare la nivel national (expozitiile si targurile[37] sunt locatiile cele mai avizate de a vinde produsul bancii si a crea un renume la nivelul celorlalti competitori):

ImobiliarExpo- constructori, dezvoltatori de proiecte imobiliare, agentii imobiliare si institutii bancare;

CREDITExpo 2008- oferta de instrumente de creditare a pietei financiare romanesti (banci, institutii financiare nebancare, companii de leasing si brokeri de credite).

2. Stabilirea unor arii de raspandire geografica (diviziile)- zona de nord- est si zona de vest sunt acoperite, in prezent, de manageri regionali; acest lucru trebuie sa se produca si la nivelul noilor CG, indirect tot ca divizie geografica (zona de sud-est spre exemplu)

3. Conducerea unui proces de recrutare pentru gasirea persoanelor necesare noilor posturi- in acest sens, se considera ca este mai greu de gasit persoana adecvata postului, decat organizarea in sine. CEX BANK poate sa schiteze urmatoarea oferta de angajare (anunt de angajare):

4. Stabilirea unei noi functii in organigrama bancii referitoare la "relatiile comerciale" si anume vicepresedinte in domeniul marketing, care sa coordoneze activitatea de vanzare

In conditiile in care banca a fost capitalizata prin HG in suma de 900 milioane de lei platibili in patru transe (dintre care una s-a efectuat deja in decembrie 2008), pentru sustinerea sectorului IMM, in colaborare cu CNIMMPR[38], in aceste conditii se doreste stapanirea competentelor distinctive in vanzari pentru a acoperi pe de-o parte, cererile de consum, si pe de alta parte cresterea veniturilor din dobanzi.

In metodologia SCOP se are in vedere defalcarea cheltuielilor pe urmatoarele pozitii:

cheltuielile din afara[39] (primite prin colaborari externe)

cheltuieli proprii de functionare din care se detaseaza cheltuielile cu utilitatile, cheltuielile cu manopera, alte categorii de cheltuieli

● norma de timp de definitivarea a produsului bancar (ex: contul privilegiu este un nou produs destinat clientilor cu vechime in cadrul CEX)

● nivelul costului unei ore de functionare (COF) a CG, cea care aduce un plus de rigurozitate in stabilirea costului final al produsului

CEX BANK prezinta cheltuieli proprii de functionare la ansamblul institutiei, iar prin implementarea treptata a CG-urilor se poate constitui reteaua bugetara necesara asimilarii costului unei ore de functionare (COF)

CEX BANK SA detine in portofoliul sau de activitati produse destinate PJ cu urmatoarele conditii:

In conditiile deciderii unor preturi de vanzare (ale produselor bancare gen linia de credit cu scadenta la . ..), se evalueaza si costurile de formare a acestor produse ("productia" lor efectiva in gestiunea interna); procesul de productie determina costurile si influenteaza bugetarea.

Costurile se determina la intrarile in firma, banca ( energie electrica, gaze naturale, apa), apoi in cadrul bancii (intretinerea si functionarea sistemului informatic si a dispozitivelor aferente), pana la iesirile din firma, banca ( logistica vanzarilor).

Evident, metodele de conducere prin costuri folosite mai ales in cadrul organizatiilor cu obiect de activitate productia de bunuri (realizarea economiilor de scara), au o alta abordare, daca ne gandim ca se adreseaza pentru o unitate prestatoare de servicii pentru populatie (bancare).

La nivelul bancii se apreciaza ca metoda direct- costing este cea care se aplica cel mai bine pe profilul acesteia. Ca urmare a simplitatii calculelor, metoda se poate aplica la organizatii din domenii de activitate diferite.

In metoda, se tine cont de faptul ca, costurile fixe (Ccv-ct) nu influenteaza decat rezultatul final al perioadei de executie, si se iau in calcul doar cele variabile; astfel, se asigura rentabilitatea activitatilor. Calculatia costurilor se face pornind de la volumul creditelor acordate intr-o perioada de timp determinata[41].

Spre exemplu banca ofera o LC de 300.000 lei finantarii activitatii de import- export si intermediere a unei firme cliente. Oferta nu are elemente de personalizare si clientul nu are conturi curente deschise la banca, deci rulaj 0%. In acest sens, costurile se calculeaza de la volumul creditului (300.000 lei).

In cadrul metodei direct- costing,un indicator specific important este marja bruta de acoperire, care ne ajuta sa aflam in conditiile recuperarii costurilor Cv-ct cat este profitul sau dupa caz, pierderea. Formula de calcul este:

MBA= V- CV

La un credit de 300,000 lei apar costuri variabile unitare in urma carora se poate estima contributia de acoperire.

In conditiile actuale la CEX BANK, MBA > CF, astfel incat vanzarile de produse bancare sunt suficiente pentru acoperirea unor costuri fixe (utilitatile, in cel mai larg sens); evident se obtine si profit care va fi folosit la investiile de modernizare a infrastructurii "bancii noastre".

Pr= MBA- CF de unde Pr= V-CV-CF

Conform unui raport intern, in structura portofoliului de credite PJ, cele mai vandabile sunt liniile de credit (deschidere, prelungire sau refinantare[42]), urmate de creditele de investitii (in afaceri conexe, complementare sau complet noi fata de afaceri derulate); urmeaza, credite agricole derulate prin programul APIA (finantarea pe baza de adeverinta de fermier cu suprafete inscrise la ha, atat SAPS cat si PNDC), si creditele pentru refinantarea stocurilor.

Implicatiile asupra performantelor manageriale

Implementarea CG actioneaza in primul rand, asupra structurii organizatorice a bancii, instaurand un nou climat organizational: acela bazat pe disiciplina, pe respectarea anumitor principii de organizare a muncii si a securitatii in munca, pe realizarea intocmai a obiectivelor planificate.

In acest sens, centrul de profit, are implicatii asupra:

exercitarii functiilor manageriale

subsistemelor de management

Functia de antrenare a managementului este de departe functia cu cel mai important impact la nivelul "schimbarilor produse". Comunicarea orala intre manager si subordonati si cointeresarea acestuia de a participa la realizarea obiectivelor bancii:

Implementarea CG in puncte cheie acolo unde se impun, pe baza evaluarii structurii costurilor (ex: SMB, Calarasi, Cluj- Napoca); centrul de gestiune "relatii cu clientii" din cadrul SMB se va implementa pana la 14.06.2009 iar centrul de gestiune marketing- vanzari pana la 1.07.2009

Obtinerea unui profit cu 25% mai mare fata de realizarile perioadei precedente (din profitul reinvestit se va moderniza infrastructura bancara);

Implementarea unui sistem de evaluare a performantelor, care sa surprinda rezultatul efectiv al muncii angajatului bazata pe performanta /h-lucrate si nu intensitatea sau durata orelor de lucru;

Externalizarea activitatii de marketing catre firma BRANDIENT[43], care oferind consultanta in domeniu rebrandingului organizational va realiza refacerea totala a sucursalelor, agentiilor de tip A SAU B de la nivel teritorial.

Obs: In urma implementarii CG, consiliul de administratie al bancii va hotara, pe baza mandatului, sa mareasca competentele decizionale ale unitatilor de profit, focalizand:

Aceasta descentralizare economico- manageriala va conduce la urmarirea in timp real a costurilor neeconomice si eliminarea din start a "lanturilor creatoare de pret".

Implicatiile MCP la CEX BANK SA asupra subsistemelor manageriale

De departe, componenta organizatorica este prima ca importanta, avand in vedere mutatiile in structura postului (preliminar analize ale postului si reproiectari partiale/ totale ale postului), schimbari in descrierile de posturi (sef serviciu credite respectiv manager centru cost credite) etc . Structura organizatorica a Bancii asigura un flux corespunzator de informatii, pe verticala(in ambele sensuri) si pe orizontala, care permite urmatoarele:

a) informarea Consiliului de Administratie, a Comitetului de Directie si a Conducatorilor Bancii asupra riscurilor aferente activitatii si functionarii Bancii;

b) informarea nivelurilor inferioare de conducere operativa si a personalului atat asupra

strategiilor Bancii, cat si asupra politicilor si procedurilor stabilite;

c) difuzarea informatiilor intre unitatile Bancii, atat din Centrala cat si din teritoriu pentru care respectivele informatii au relevanta.

Structura organizatorica a Bancii, se compune din organele de administrare si de conducere, comitetele de lucru, unitatile Bancii, structurate pe departamente, directii, servicii, birouri, activitati, care pot fi incluse in cadrul unei directii sau serviciu independent.

|

Nr crt |

Performante manageriale De natura organizatorica |

Impactul Managementului pe baza centrelor de profit |

Realizari efective la nivelul CEX BANK SA |

|

Generale |

-Are loc o delimitare si dimensionare a componentelor structurale, numai in functie de procesele de munca necesare realizarii obiectivelor- compartimentele care devin centre de gestiune veritabile - la nivelul resurselor umane se apreciaza ca estimarea necesarului de personal fiecarui post de executie este judicioasa, si corelata cu planificarea personalului pe baza criteriilor riguros stabilite |

-CG "relatii cu clientii" si CG "MARKETING- VANZARI" sunt compartimente care prin bugetarea proprie conduc la atingerea obiectivelor de profit ale bancii - CG " relatii cu clientii" are sase angajati (incluzand seful de serviciu) in structura la momentul actual; daca se va considera necesar,in vederea eliminarii costurilor nejustificate se pot comasa anumite posturi sau chiar elimina |

|

Specifice |

- pe baza conditiilor de performanta stabilite, se considera ca este nevoie de personal competent care sa justifice costurile de formare -in re/ proiectarea posturilor se au in vedere tendintele generaliste pe care trebuie sa le posede persoana care va ocupa locul de munca, in dauna unei specializari excesive in domeniu "efectul de siloz"[44] - in conditiile autonomizarii excesive a CG se poate considera externalizarea activitatilor[45] avand in vedere eficienta outsourcingului in anumite cazuri |

- se va avea in vedere in primul rand, recrutarea interna avand in vedere ca in banca exista personal care cunoaste realitatiile acesteia - in domeniul relatiilor cu clientii, este de dorit ca personalul actual sa urmeze cursuri de perfectionare daca acest lucru va conduce la imbogatirea aptitudinilor si largirea opticii de lucru - compartimentul IT al bancii poate fi transformat in CG si externalizat intrucat solutiile informatice sunt cel mai usor de obtinut din exterior |

Componenta decizionala este si ea supusa noilor reguli, care "revitalizeaza" instrumentarul decisional prin noi metode si tehnici decizonale care in conditiile cresterii gradului de turbulenta (mediul concurential al CEX BANK) trebuie sa se adapteze la situatii variate; se merge mai mult pe acele metode decizionale care folosesc modelarea matematica a deciziilor gen :

Rezolvarea se regaseste folosind tabelul utilitatilor in care va fi selectat criteriul cu probabilitatea cea mai mare (speranta matematica cea mai mare).

|

Nr crt |

Performante manageriale De natura decizionala |

Impactul Managementului pe baza centrelor de profit |

Realizari efective la nivelul CEX BANK SA |

|

Generale |

- creste gradul de solutionare a problemelor cu care se confrunta firma in esaloanele mediu si inferior a managementului; este vorba de o intensitate decizionala de 95%-100% acolo unde se produce excelenta operationala -adoptarea deciziei se face pe baza unor instrumente decizionale sofisticate gen metoda electre tridimensionala |

- la nivelul CG de tipul celor de "relatii clienti" sau "marketing" situate in zona medie a managementului, solutiile decizionale sunt variate pe masura impingerii gestiunii economice spre baza piramidei - la nivelul CG este necesara o acuratete cat mai mare in decidere, varianta decizionala optima fiind cea care corespunde criteriilor de utilitate (maximizeaza,minimizeaza) |

|

|

Specifice |

- aprecierea parametrilor calitativi ai deciziilor la nivel microeconomic, in principal in ceea ce priveste "fundamentarea stiintifica"a acestora pe baza cercetarii fenomenelor din domeniul aplicativ (economia de piata) - sincronizarea intre competenta (autoritatea) oficiala circumscrisa postului si competenta (autoritatea) personala a titularului de post devine o certitudine pe baza largirii sferei de cunostiinte a decidentului in cauza la o abordare de tip generalist. |

- in cadrul CG " relatii cu clientii" la nivelul bancii, decizia de vanzare a unui produs bancar este insotita de studii de piata a evolutiei sectorului de activitate al clientului, urmarind proiectia viitoare a domeniului: crestere, stagnare sau declin. - postul de manager relatii clienti are ca obiectiv individual obtinerea de noi contacte si dezvoltare portofoliu iar titularul sau pe baza experientei in domeniu va avea aptitudinile solicitate |

Folosirea MCP ca sistem complex de management, imbunatateste si sistemele, metodele si tehnicile manageriale, care de facto sunt utilizate in cadrul sau, si care de sine statatoare nu ar avea efectul obtinut prin sinergie (2+1=4); de asemenea si celelalte SMT-uri sunt "revitalizate" si se permite folosirea lor in contextul acestui veritabil instrument de conducere la nivel operational (baza piramidei este cea care realizeaza valoarea adaugata si creaza substanta economica, interpretarile si masurile luate la nivelurile decizionale superioare potentand/ diminuand impactul gestiunii economice).

|

Nr crt |

Performante manageriale de natura Metodologiilor |

Impactul Managementului pe baza centrelor de profit |

Realizari efective la nivelul CEX BANK SA |

|

Generale |

- procesele de management exercitate la nivel de organizatie si functiile manageriale sunt sustinute de un instrumentar foarte variat pentru fiecare luata in parte, ducand la eficientizarea activitatii cat si a eficacitatii luarii deciziilor de management - prin disiciplina economica promovata, in sensul metodologiei de promovare si utilizare a centrelor de cost, fiecare palier ierarhic actioneaza in conditiile de descentralizare a gestiunii economice |

- Functiile manageriale se aplica la nivelul fiecarui compartiment,functie de specificul sau si de intensitate; astfel, la nivelul DRU antrenarea este preponderenta dar nu excludem nici planificare necesarului de RU (previziune), evaluare- control (remunerarea/ sanctionare, dupa caz) si restul. - acolo unde se realizeaza schimbarea ( compartimentul relatii clienti, compartimentul marketing) se observa o usurare a gestiunii economice (folosirea metodei direct costing) si incercarea de eliminare a costurilor fictive (activele si pasivele) care nu au justificare monetara |

|

|

Specifice |

- Metodologia de promovare si utilizare a managementului pe baza centrelor de profit este una riguroasa, structurata pe etape si faze care permit atingerea obiectivelor trasate. Operationalizarea acesteia se poate realiza si in contextul reproiectarii intregului sistem metodologico- managerial |

- metodele de conducere utilizate de managementul bancii sunt cele clasice cum ar fi sedinta, cu formele ei, delegarea si brainstormingul, in cazul cand se discuta adoptarea unui nou produs; se poate observa ca MCP este un sistem care "revitalizeaza folosirea instrumentelor manageriale amintite mai sus |

Componenta informationala este una cu impact major in transmiterea operativa a informatiilor si a abaterilor, in principal, rezultate din nerespectarea unor metodologii, norme de consum, normative si tot ce inseamna directii ale conducerii. In acest sens, rolul strategic al subsistemului este dat, prin "contributia la rapiditatea luarii deciziilor si daca, odata/e pusa/e in aplicare, mai are/au efectul propus prin insesi natura ei/lor".

In practica, daca SMB a CEX BANK se va reorganiza total din punct de vedere al structurii sale de gestiune (prin noua subdiviziune centrul de gestiune), atunci principalele directii de reconfigurare a fluxului informational decizional vizeaza urmatoarele aspecte:

|

Nr crt |

Proces |

Activitate |

Informatii intrate |

Sursa de informare |

|

Marketing- vanzari |

Elaborarea bugetului de vanzari |

Bugetul de venituri/ cheltueili al compartimentului |

Compartimentul marketing- vanzari + Conducere |

|

Nr crt |

Documente primite |

Documente transmise |

De la sau catre ce compartiment |

|

Lista preturilor pentru produse/ servicii bancare personalizate |

Fisa de antecalculatie a costului la nivelul de comp. |

Compartimentul Marketing- Vanzari + Analiza economica |

Deci, "schimbul de pareri" intre zonele "tampon" se vor reduce nemaifiind nevoie de avize sau decizii din partea sefului/ilor ierarhic/i.

|

Nr crt |

Proces |

Decizii |

||

|

Marketing- vanzari |

Nivelul programat al vanzarilor folosind functiile de extrapolare |

|||

|

Nr crt |

Performante manageriale De natura informatiilor |

Impactul Managementului pe baza centrelor de profit |

Realizari efective la nivelul CEX BANK SA |

|

|

Generale |

- executantii (zona operationala) se vor responsabiliza pe baza obiectivelor clar definite, si vor urmari sa obtina informatii caracterizate prin oportunitate, adaptate principalilor beneficiari- se tine cont practic, de pozitia ierarhica a beneficiarului si de nevoia sa de informatii in anumite cantitati (se evita supraincarcarea circuitelor informationale) - evidentierea cauzala a abaterilor fata de directiile de perfectionare propuse este urmarita cu prioritate, deci devine obligatorie folosirea managementului prin exceptii cuplat cu tabloul de bord |

- personalul de front office,responsabil cu vanzarea de credite si depuneri de numerar, va actiona pe baza remunerarii potentiale, functie de eficienta vanzarii catre client. In acest sens, informatiile de care dispune sunt exacte (sunt de tipul celor intermediare si finale, care au suferit prelucrari succesive) - la nivelul CG, seful de serviciu va completa formularul (macheta) tip a tabloului de bord in functie de periodicitatea solicitata; informatiile prelucrate devin un mod cert de utilizare pentru surprinderea deficientelor la nivelul institutiei bancare |

||

|

Specifice |

- folosirea sistemului MCP permite, pe baza structurii modulare a acestuia, sa aiba loc informatizarea partilor sale componente; in acest sens, si mijloacele de tratare a informatiilor sunt automatizate de unde vor rezulta o mai mare cantitate de informatii intermediare si finale -traseele informationale (circuite si fluxuri informationale) se vor reconsidera in functie de amplasamentul beneficiarilor (decidentilor). Corelarea cu utilizatorul de informatii mai depinde si de tipologia deciziilor si nu in ultimul rand de instrumentarul managerial folosit |

- CEX BANK foloseste deja aplicatii gen QBANK sau INTBANK in contextul sistemelor informatice tip intranet. Acestea, in contextul MCP, se pot dezvolta in aplicatii de o complexitate crescanda, urmarind metodologia sa de promovare si utilizare - in conditiile in care are loc infiintarea de noi posturi, vor rezulta noi fluxuri informationale si deci circuitele existente vor fi subdimensionate. Deci, postul de ofiter marketing va coresponda cu cel de ofiter responsabil studii de piata prin fluxuri orizontale fapt din care va rezulta un circuit informational nou interconectat la circuitele informationale deja existente in banca |

||

Capitolul IV

IV.1. Evaluarea eficientei exercitate de directiile de perfectionare

Directiile de perfectionare urmarite la nivelul organizatiei vor avea impact nemijlocit asupra imbunatatirii modului de a transmite informatia si de a intelege rolul schimbarilor in economia acesteia. Deci, responsabilul cu implementarea centrelor de cost va avea misiunea de a facilita coeziunea intre angajati,in sensul aderarii acestora la obiectivele trasate,functie de care vor fi remunerati, si de unde vor decurge toate celelalte elemente motivationale.

Comunicarea Manager- Subordonat

Directorul Sucursalei Municipiului Bucuresti hotareste stilul de comunicare cu personalul; astfel, va avea un stil de comunicare cu seful serviciu analiza credite diferit de stilul de comunicare cu seful serviciu relatii clientii (in primul caz,se va interesa de prioritatile pe care le au dosarele in analiza, care au scadenta si care PFC[47] -uri trebuie repartizate personalului; in al doilea caz, se va interesa de ofertele indicative care au fost propuse, de solutionarea call- report-urilor si a anexelor financiare)- avand in vedere aceste lucruri, ca reguli se au in vedere:

Ca si concluzie, comunicarea intre parti este orala cum am observat mai sus, dar se poate realiza si pe baza contractelor de performanta, adica intelegerile parafate bilateral care stipuleaza obiective individuale si generale, care la randul lor genereaza drepturi si obligatii.

In contextul folosirii unui sistem de management modern, bazat pe instaurarea disciplinei la fiecare nivel ierarhic, se poate aprecia ca sistemele,metodele si tehnicile manageriale impreuna cu strategiile, politicile si programele de actiune au rolul de a dinamiza activitatea CEX BANK si de ce nu, a-si crea un avantaj durabil in raport cu partenerii de afaceri din domeniu. Spre exemplu, managementul pe baza centrelor de profit poate fi extins si la cei cu care banca colaboreaza, acolo unde este cazul, potentand astfel viabilitatea proiectului economic derulat:

In colaborare cu BERD, CEX BANK sustine sectorul de IMM prin derularea unor programe comune avand ca obiectiv cresterea numarului de credite contractate:

- conditiile de eligibilitate pentru clienti sunt detinerea unor proiecte cu o rata interna de rentabilitate de minum 10% si care conduc la o economie de energie de minimum 20%

- Valoarea Este de pana la 2.500.000 de euro, din care se pot acorda credite pentru fiecare proiect in parte, dar fara a se depasi acest plafon maxim prevazut

- Rambursarea se poate face lunar, trimestrial sau semestrial in functie de specificul activitatii fiecarui client

Rural Finance Facility

nu se specifica in protocolul dintre CEX BANK si BERD conditiile sau criteriile de eligibilitate pentru acest proiect (singurele specificari sunt legate de conditia ca, clientul sa nu se regaseasca in CIP sau CRB cu restante, deci sa aiba serviciul datoriei in clasa D sau E neeligibili)

Valoarea alocata este de maxim 125.000 de euro iar din acest punct de vedere, se pot acorda maximum doua credite pentru un client

Rambursarea se face in principiu, in rate lunare sau rate totale egale, mergand pe principiul ca in cazuri exceptionale se poate aplica si alta schema de rambursare a creditului.

|

Nr crt |

Program |

Competente CEX |

Competente BERD |

|

Punerea la dispozitie a infrastructurii bancii in vederea realizarii operatiunilor necesare proiectelor energetice finantate din fonduri BERD si UE |

Primirea din surse UE a fondurilor necesare proiectului energetic, fonduri rambursabile, cu flexibilitate in schema de rambursare |

|

|

Punerea la dispozitie a infrastructurii bancii in vederea realizarii operatiunilor necesare proiectelor agricole finantate din fonduri BERD si UE |

Primirea din surse UE a fondurilor necesare proiectului agricol, fonduri rambursabile, cu flexibilitate in schema de rambursare |

In urma implementarii CG la nivelul unor compartimente operationale/ functionale ale bancii, influentele exercitate de acest lucru se resimt si la nivelul angajatilor care lucreaza in cadrul lor; astfel, se pot evidentia mai multe tipuri de angajati la nivelul centrului de cost, dupa cum urmeaza, evaluati prin prisma a doua criterii[49]:

|

PERFORMANTE REDUSE |

IDEAL (specific in viitor) |

|

PERFORMANTE POSIBILE (specific in faza de inceput) |

ANGAJATUL NU ESTE UTILIZAT LA JUSTA VALOARE |

Globale

SARCINI

Precise

Limitate COMPETENTE Multiple

In cadranul I, este vorba de situatia anterioara promovarii managementului pe baza centrelor de profit in cadrul CEX BANK SA; este vorba de angajati care raspund in fata sefilor ierarhici,in conditiile in care la nivelul compartimentului lor nu exista o autonomie decizionala clara, demarcata si nu are loc conducerea pe baza bugetelor proprii.

In cadranul II, se indica tipul de angajat specific in faza de inceput a functionarii CG; acesta va avea de indeplinit sarcini precise in functie de obiectivele individuale care ii vor fi repartizate, si in functie de care se va lua conduita care se impune (sanctionare sau recompensare). Deciderea, deocamdata, nu este suficient de bine conturata la nivelul compartimentului (ex: la serviciul relatii clienti, pana la adoptarea normelor proprii de functionare, se merge in continuare pe directivele primite de la Centrala bancii sau alti conducatori)

In cadranul al III lea, se profileaza angajatul viitorului, acela care deja a trecut prin fazele specifice implementarii CG; pentru a se ajunge la acest nivel, este necesar sa se construiasca o noua cultura a CG, pornind de la schimbarea mentalitatilor persoanelor si a culturii manageriale a sefilor de servicii. Este foarte adevarat ca, procesul dureaza suficient de mult timp, receptivitatea la NOU fiind o conceptie care incurajeaza performanta si permite folosirea propriilor competente in exercitarea competentelor formale (decizionale).

In cadranul al IV lea, se poate evalua daca modul de implementarea a CG si a managementului acestora s-a realizat corespunzator metodologiei; idea de baza este ca "angajatul nu este utilizat la justa valoare"- el detine competente multiple prin care isi exercita autoritatea dar varietatea sarcinilor nu este corespunzatoare, sau mai bine zis sunt precise si limitative. Daca se iau masuri pentru "imbogatirea postului" atunci se poate afirma ca angajatul va fi inclus in cadranul al III lea, numai de el depinzand mentinerea in aceasta ipostaza.

Formele de rationalizare si perfectionare a activitatii pot continua prin adaptarea unor componente metodologice ale managementului pe baza centrelor de profit la realitatile curente si de ce nu, prin folosirea documentelor organizatorice ale CG ca instrumente de conducere:

Prin folosirea ROF-ului ca instrument de conducere, se va avea in vedere organizarea subdiviziunii organizatorice care va fi transformata in CG, NOUL rol care ii va reveni acesteia insotit de obiectivele specifice circumscrise.

Fiind un document de formalizare a structurii organizatorice, in cadrul sau se vor mentiona toate modificarile survenite la nivel de:

Se mai pot mentiona si alte subdiviziuni organizatorice precum: serviciul independent, biroul sau activitatea din acest punct de vedere, dar impactul lor este de cele mai multe ori minim la nivel de structura organizatorica.

Descrierile de functii si posturi- ca si regulamentul de organizare si functionare acestea detaliaza elemente ale structurii organizatorice (postul, functia, relatii organizatorice etc . )

IV.2. Evaluarea costurilor

Avand in vedere ca metodologia SCOP se adreseaza unitatilor de tip industrial care in activitatea curenta vor sa isi minimizeze costurile de productie,in cazul bancii CEX implementarea acesteia este dificil de realizat datorita obiectului de activitate atat de diferit.

Metoda direct-costing folosita datorita simplicitatii calculelor si al deschiderii catre obiecte de activitate variate, este fezabila din acest punct de vedere:

In domeniul transporturilor

In domeniul prestarilor de servicii,din care:

servicii de consultanta

- servicii financiar- bancare etc .

Schema calculatiei costurilor[50]

|

Nr crt |

Explicatii (operatiile perioadei) |

Abreviatii |

|

Total incasari obtinute din vanzari (cifra de afaceri) (-) totalul cheltuielilor variabile (=) |

D Chv |

|

|

Contributia bruta la profit (+/-) (-) Totalul cheltuielilor fixe ale perioadei (=) |

+/- Ch Chf |

|

|

Profitul (+) sau pierderea (-) |

+/- Pr/Pd |

La total cheltuieli variabile apar:

costurile de formare a personalului- cheltuielile cu personalul sunt prezente sub forma "formarii" lor ca specialisti bancari- aceasta, in contextul folosirii managementului pe baza centrelor de profit reprezinta:

|

NOII ANGAJATI (subiecte) |

PERSONALUL EXISTENT (subiecte) | ||

|

Cunoasterea produselor bancare Informatii despre companie Tehnici de manipulare in vanzare Cunoasterea clientelei Cunoasterea pietei financiar- bancare |

Tehnici de manipulare in vanzare Informatii despre noile produse bancare Informatii despre piata/ clienti Politicile BANCII |

Adaptare dupa Manolis (1985)[51]

cheltuielile cu materialele- este vorba de materialele necesare desfasurarii activitatii, precum cele de birotica- papetarie, consumabile, auxiliare etc .

cheltuieli cu comisioanele[52] etc

V. Bibliografie:

Donaldson, Bill- Managementul vanzarilor, editura Codecs 2001

Drucker, Peter- Societatea Post- Capitalista, ed Image 1999

Mosteanu, Tatiana (coordonator)- Preturi si Concurenta, ed Universitara

Nedelea, Stefan- Competitivitate si costuri, ed ASE, 2002

Nicolescu, Ovidiu (coordonator)- Sistemul decizional al organizatiei, ed Economica 2000

Nicolescu, Ovidiu (coordonator)- Sisteme, metode si tehnici manageriale ale organizatiei, ed Economica 2000

Nicolescu, Ovidiu (coordonator)- Strategii manageriale de firma, ed Economica, 2000

Nicolescu Ovidiu, Verboncu Ion- Managementul pe baza centrelor de profit, ed Tribuna Economica 2004

Oprea Calin (coordonator)- Contabilitate Manageriala, ed DDP, 2008

Ristea Mihai, Dumitru Corina Graziella- Contabilitate aprofundata, ed Universitara, 2005

Rusu Costache, Voicu Monica- Managementul pe baza centrelor de responsabilitate, ed Economica, 2001

Verboncu Ion (coordonator)- Managementul societatii comerciale, ed PRINTECH, 2006

Verboncu Ion, Zalman Michael- Management si performante, ed Universitara, 2005

Surse internet

www.bnro.ro

https://en.wikipedia.org/wiki/Profit_centre

https://harvardbusinessonline.hbsp.harvard.edu/

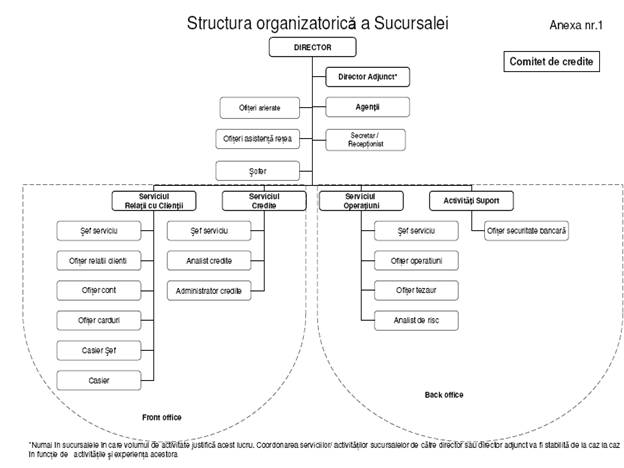

VI. Anexe

Anexa 1.1:

Model de structura organizatorica

In conditiile unei organizatii care "vinde pe masura ce produce", deci mentine stocuri limitate, punctul de vedere al specialistilor in vanzari, considera ca o structura organizatorica[53] adaptata obtinerii de profit poate arata precum urmatoarea :

Vanzarile si

marketingul Cercetarea si dezvoltarea Productia Finantele

![]()

![]()

![]()

![]()

![]()

![]()

Anexa 1.2:

Structura organizatorica a CEX BANK SA

Anexa 1.3:

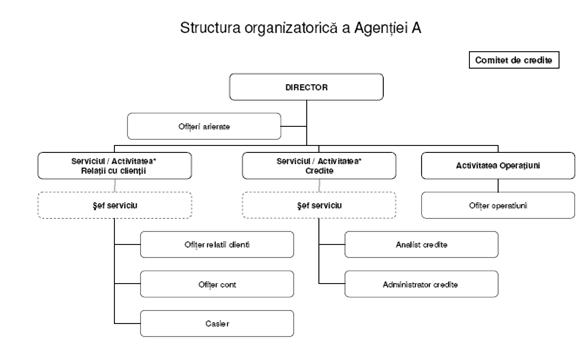

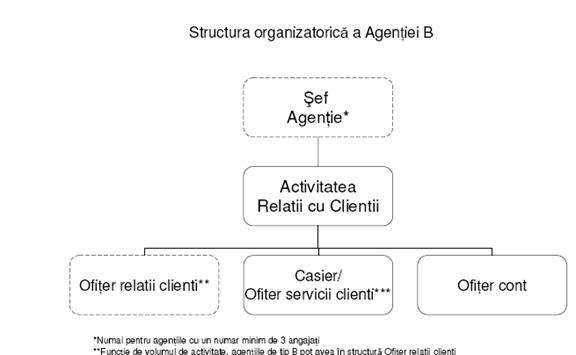

Structura organizatorica a agentiei de tip A respectiv B

Anexa 2.1

Situatii financiare (bilant contabil, cont de profit si pierdere)

Patrimoniul net

lei

|

A.Elemente de patrimoniu | |||

|

1.Imobilizari, din care | |||

|

Corporale | |||

|

Necorporale | |||

|

Financiare | |||

|

2.Active circulante, din care | |||

|

Stocuri | |||

|

Creante | |||

|

disponibilitati si efecte publice | |||

|

3.Alte active | |||

|

TOTAL ACTIVE |

|

B.Elemente de pasiv | |||

|

4.Datorii curente, din care | |||

|

Obligatii | |||

|

Alte datorii | |||

|

5.Capital imprumutat[55] | |||

|

TOTAL DATORII |

|

C.Patrimoniul net | |||||

|

A-B | |||||

Comunicat de presa

Rezultatele CEX Bank la sfarsitul lunii octombrie 2008 reflecta eforturile

depuse in vederea atingerii tintelor stabilite prin "Strategia de dezvoltare pentru

perioada 2007-2011". Astfel, principalii indicatori comparati cu valoarea lor la

30.10.2007 arata astfel:

-mil.lei-

|

Nr. Crt. |

Element bilantier | |||

|

Activ | ||||

|

Lichiditati, din care: -titluri -BNR si casa - depozite la banci Credite nete, din care: -persoane fizice -persoane juridice Imobilizari Alte active |

| |||

|

Pasiv | ||||

|

Depozite de la clienti, din care: -persoane fizice -persoane juridice Depozite si linii de la banci Capital propriu, din care: capital social rezultat curent (net) |

| |||

|

Alte pasive |

|

Se observa ca lichiditatile Bancii reprezinta peste 50% din totalul depozitelor

atrase de la populatie, iar creditele nete in sold reprezinta cu putin peste 55% din

totalul activelor Bancii, reflectand o politica echilibrata si prudentiala de plasare a

resurselor de care Banca dispune. Aproape 20% (19,36%) din lichiditati sunt plasate

in titluri de stat.

-mil lei-

|

Nrcrt |

CPP | |||

|

Total venituri nete din activitatea bancara | ||||

|

Cheltuieli de functionare | ||||

|

Rezultat brut fara ASIBAN | ||||

|

Venituri nete din vanzarea ASIBAN | ||||

|

Rezultat brut | ||||

|

Rezultat net |

Rezultatul pe 10 luni, fara a lua in calcul veniturile din vanzarea Asiban arata o crestere de numai 16,16 % fata de perioada similara a anului precedent, in contextul in care Banca a facut eforturi financiare notabile pentru promovarea noii imagini. De fapt, din activitatea bancara s-au obtinut venituri nete cu 31,38 % mai mult decat in perioada precedenta.

Anexa 2.2

Evolutiile grafice ale profitului si cifrei de afaceri

Anexa 2.3

Eficienta cheltuielilor

Prezinta importanta pe baza indicatorilor din tabel si calculul unor rate, spre exemplu, rata de eficienta a cheltuielilor:

Rata de eficienta a cheltuielilor totale= cheltuieli totale/ cifra de afaceri *1000

Rata de eficienta a cheltuielilor cu comisioanele= cheltuieli cu comisioanele/ cifra de afaceri*1000

Rata de eficienta a cheltuielilor cu personalul= cheltuieli cu personalul/ cifra de afaceri *1000

Rata de eficienta a cheltuielilor totale

|

1150, 65 |

|

1124, 26 |

Cifra de afaceri nu se imbunatateste in acelasi ritm cu cresterea cheltuielilor, fapt care determina o depreciere a nivelului cheltuielilor totale la 1000 lei cifra de afaceri, de la inceputul spre sfarsitului intervalului analizat.

Rata de eficienta a cheltuielilor cu comisioanele

|

6,36 |

Rata de eficienta a cheltuielilor cu personalul

|

270,24 |

|

244,1 |

|

195,53 |

Eficienta cheltuielilor cu personalul este evidenta pe baza valorilor inregistrate; astfel, are loc imbunatatirea continua a acestora in raport cu cifra de afaceri (deci cheltuielile cu personalul se depreciaza pe masura ce, cifra de afaceri creste valoric si se poate aloca pentru finantarea acestora).

Anexa 3.1

Prezentarea noului compartiment (marketing-vanzari)

La nivelul nou infiintatului department de marketing- vanzari se poate schita o structura organizatorica[56] in care rolul principal ii revine sefului serviciu vanzari sau managerului CG (una si aceiasi persoana):

Nr de niveluri ierarhice=2

Ponderea ierarhica= 2

Relatii organizatorice: - ierarhic functionale (subordonare fata de seful de compartiment)

- de cooperare (cu posturi similare pe acelasi nivel ierarhic)

- de reprezentare ( reprezinta sucursala in problemele legate de promovare a imaginii pe piata, creare a brand-ului bazat pe " forta vine din interior")

Compartimentul MARKETING organizat ca si centru de gestiune are in vedere urmatoarele criterii:

Criteriul procesual- are in vedere activitatea de vanzare de la nivelul centrului

Criteriul structural- organizatoric (ca si compartiment operational la nivelul sau, se pot dimensiona obiective, cheltuieli, venituri si rezultate);

Criteriul economic, neputand fi centru de profit (acest compartiment este generator atat de "cheltuieli" avand in vedere ca se aloca cote parte pentru activitatea de promovare, cat si de venituri prin promotiile de vanzari care contribuie la bugetul propriu)- deci, prin urmare este centru mixt;

Criteriul "natura proceselor de munca" , se delimiteaza din cele trei subcriterii existente, cel referitor la CG din sfera activitatilor auxiliare, prestatoare de servicii pentru cele de baza (produse si servicii bancare) si partial pentru CG din sfera activitatilor de specialitate (directia finantari si investitii financiare).

La nivelul CG marketing exista urmatoarele elemente de promovare si utilizare:

Anexa 3.2

Comunicat de presa al CEX BANK

"La 30.11.2008, Banca dispunea de 1415 unitati prin care isi derulau

operatiunile 3,12 milioane clienti. Reteaua de bancomate este de 690, iar numarul de

carduri active a depasit 622.000.

Domnul Radu Ghetea, Presedintele CEX Bank, a mentionat: "Fidela

obiectivului de a ramane banca pentru populatia Romaniei si liderul pentru

operatiunile derulate in mediul rural de IMM-uri si operatorii agricoli, CEX Bank si-a

intensificat in acest an eforturile pentru atingerea acestor tinte. Astfel, produsele de

atragere de depozite atat de la persoanele fizice dar si de la persoanele juridice au fost

perfectionate, contul Privilegiu detasandu-se din pluton. De asemenea, creditarea a

cunoscut noi valente diversificandu-se continuu. Sunt de remarcat produsele de

creditare in lei, pentru persoanele fizice, cu dobanzi atractive, dar si cele pentru

persoane juridice in special IMM-urile care doresc sa acceseze fonduri europene.

Banca are o politica de dobanzi sanatoasa care fereste clientul beneficiar de

credite de fluctuatiile din piata. Astfel, dobanda de baza practicata la creditare (Prime

Rate) este incepand cu 12.11.2008, de 10,45% p.a. la persoane fizice si de 11,25%

p.a. la persoane juridice. La depozite, Banca ofera, in functie de termen si suma,

dobanzi atractive, pentru a fi obtinute nu trebuie decat sa vizitati una din locatiile

noastre

Anexa 3.3

Metodologia SCOP

SCOP, este una din metodele de conducere prin costuri[58] care inglobeaza in cadrul metodologiei sale de functionare: