COSTURILE CALITATII

Costurile referitoare la calitate reprezinta un important instrument de valorizare a calitatii, o sursa potentiala de maximizare a profitului intreprinderii.

Sunt un instrument de optimizare a proceselor si activitatilor relevante pentru calitate, deoarece prin intermediul lor exista posibilitatea identificarii activitatilor ineficiente, a punctelor critice in desfasurarea proceselor. Astfel, pot fi mai bine fundamentate, actiunile concrete sau de imbunatatire necesare intr-un anumit sector al intreprinderii.

1. Abordarea costurilor calitatii

Juran spune ca sunt 11 categorii de costuri

Costuri referitoare la proiectarea produselor:

Costuri implicate in studiul pietei

Costuri implicate in activitatea de cercetare si dezvoltare

Costurile activitatilor de proiectare

Costuri cu asigurarea conformitatii produselor cu specificatiile tehnice:

Costurile activitatilor de planificare a fabricatiei

Costurile de mentinere a preciziei de lucru

Costurile datorate resurselor umane si materiale

Costurile corespunzatoare activitatilor de promovare a desfacerii si serviciilor asociate

Costurile pentru evaluarea produsului

Costurile prevenirii defectelor

Costurile informarii permanente a intregului personal

Pierderile datorate unor nereusite in realizarea calitatii

In practica economica se utilizeaza urmatoarele categorii de costuri:

Masser (1957):

Costuri de prevenire (prevention costs)

Costuri de evaluare (appraisal costs)

Costuri de defectare (failure costs)

defectare nerconform cu specificatiile (sa se faca lunar sau trimestrial)

Feigenbaum:

Costuri de prevenire

Costuri de defectare interna (identificat inainte de livrare)

Costuri de evaluare si control

Costuri de defectare externa (identificat dupa livrare)

Grosby (propune o abordare simplificata):

Pretul conformitatii

Pretul neconformitatii

Kelada:

Costuri directe ale non-calitatii

Cuantificabile = rebuturi, remedieri, returnate, terte distructive

Necuantificabile = pierderea comenzii, a unui client

Costuri indirecte ale calitatii

Cuantificabile = mentinerea stocurilor, cu reducerea imaginii, evaluarea furnizorilor, standardizare

Necuantificabile = pierderea vanzarilor, achizitionarea de echipamente cu precizie mare, crestere costurilor cu tinerea sub control

2. Categoriile de costuri ale unitatilor utilizate in practica economica

Ele sunt grupare astfel:

Costurile conformitatii:

Costuri de prevenire

Costuri de evaluare

Costurile neconformitatii:

Costurile defectarilor interne

Costurile defectarilor externe

Costurile calitatii se vor denumi Costuri referitoare la calitate (pentru a sugera ca ele pot fi evitate, ca deci, de fapt calitatea nu costa). Aceasta denumire a fost agreata si de standardele ISO 9000.

a) Costurile de prevenire

Sunt costurile eforturilor de preintampinare a aparitiei defectarilor.

Definirea produselor si proceselor

Elaborarea documentatiilor referitoare la manualul calitatii si sistemului calitatii:

Planurile calitatii

Manualul calitatii

Procedeele sistemului calitatii

Programul de imbunatatire a calitatii

Instruirea si motivarea personalului in domeniul calitatii

Evaluarea furnizorilor

Analiza comparativa a calitatii cu cea a firmelor concurente

Auditul calitatii

Tinerea sub control a proceselor (aplicarea controlului statistic)

Etalonarea echipamentelor

Implementarea sistemului calitatii

Alte masuri vizand asigurarea calitatii

b) Costurile de evaluare

Sunt costurile incercarilor, inspectiilor si examinarilor pentru a stabili daca cerintele specificate sunt satisfacute.

Inspectiile si incercarile materialelor, produselor achizitionate

Inspectiile si incercarile pe fluxul de fabricatie

Receptia produselor finite

Achizitionarea si intretinerea echipamentelor de inspectie

Documentatia referitoare la inspectii si incercari

Salariile personalului care efectueaza inspectiile si incercarile

Analiza datelor obtinute prin inspectie si incercari

Materialele si produsele distruse cu prilejul incercarilor

c) Costurile defectarilor interne

Sunt costurile pe care le implica corectarea tuturor neconformitatilor descoperite inainte de livrarea produselor catre beneficiar.

Rebuturi

Remedieri, reconditionari si reparatii

Reprocesare, retratare, repetarea incercarilor

Produse declasate

Analiza defectarilor, pentru stabilirea cauzelor acestora

Pierderile de timp (oprirea procesului de productie datorata de neconformitatea materiilor prime, nedescoperite la receptie)

d) Costurile defectarilor externe

Sunt costurile pe care le implica corectarea neconformitatilor, descoperite dupa livrarea produselor la beneficiari.

Reclamatiile clientilor (costurile cu personalul care se ocupa de rezolvarea acestor reclamatii, expertize, teste care trebuie facute)

Produse returnate (costurile generate de transportul acestor produse, receptia lor, depozitare)

Despagubirile pentru daune

Penalizarile pentru intarzierea livrarii

Organizarea service-lui in perioada de garantie si post-garantie

Inlocuirea produselor in perioada de garantie

Structura costurilor referitoare la calitate, privita din punct de vedere a ponderii in totalul costurilor calitatii ar fi:

Costurile de prevenire 10%

Costurile de evaluare 33%

Costurile defectarilor interne si externe 57%

Exemplu IBM

Cp = 15%

Cev = 25%

Cdef = 60% din care: 40% - interne

20% - externe

3. Costurile referitoare la calitate in viziunea standardelor ISO 9000 (ISO 9004)

Standardele ISO 9000 recomanda utilizarea urmatoarelor categorii de costuri ale calitatii:

Costuri de realizare a calitatii

Costuri de prevenire si evaluare, considerate costuri de investitii

Costuri defectarilor interne si externe, considerate pierderi

Costurile de asigurare externa a calitatii, sunt costurile pe care le implica demonstratiile si probele cerute de clienti ca dovezi obiective si includ clauze speciale si suplimentare de asigurare a calitatii, proceduri, date, incercari pentru demonstrare si evaluare (de exemplu, costul incercarilor privind caracteristicile de securitate, efectuate de organisme de control independente).

Pentru evaluarea eficientei sistemelor calitatii, standardul ISO 9004 ia in considerare 3 posibilitati:

Evaluarea prin costurile referitoare la calitate:

Costurile cu prevenirea

Costurile cu evaluarea

Costurile de defectare

Evaluarea prin costurile proceselor:

Conformitatii

Neconformitatii

Evaluarea prin pierderile referitoare la calitate, avand in vedere pierderile interne/externe cauzate de calitate necorespunzatoare. Ele pot fi materiale imateriale. Pierderile imateriale sunt dificile de cuantificat):

Pierderile din cauza impactului negativ al comercializarii unor produse necorespunzatoare calitativ asupra imaginii firmei

Pierderea vanzarilor viitoare din cauza insatisfactiilor clientilor

Costuri pentru recastigarea increderii clientului

Determinarea costurilor calitatii si evidentierea lor

Se realizeaza pe baza datelor existente in intreprindere nu a celor provenite de la clienti.

Se pot colecta din mai multe surse:

Contabilitatea generala si analitica

Documentele: administrative, tehnice, comerciale

Sondajele efectuate la clienti

Chestionari completate de catre persoanele competente din intreprindere care dispun de informatii valorificabile in acest sens

Evidentierea lor se face cu ajutorul Bilanturile costurilor referitoare la calitate

|

Perioada |

Gr. de produse |

Costurile referitoare la calitate |

Total |

Valori productie |

Indicatori costurilor referitor la calitate |

Total |

||||||

|

Cp |

Ce |

Cdi |

Cde |

Iep |

Ice |

Iedi |

Icde |

|||||

|

Ianuarie |

| |||||||||||

|

Februarie | ||||||||||||

|

Martie | ||||||||||||

|

Trim I II III IV | ||||||||||||

|

Total an | ||||||||||||

Bilanturile costurilor referitoare la calitate nu este un bilant contabil propriu-zis deoarece nu avem Activ si Pasiv.

Bilantul costurilor calitatii este utilizat:

Analiza comparativa a categoriilor de costuri, a ponderii acestora in costurile totale referitoare la calitate (analiza pe orizontala)

Analiza evolutiilor costului referitoare la calitate, pe total si pe categorii (analiza pe verticala)

Analiza costurilor referitoare la calitate

5.1. Obiectivele analizei costurilor referitoare la calitate

Obiectivul principal coordonarea si tinerea sub control a aspectelor economice ale activitatii de asigurare a calitatii.

Fiecare proces de coordonare si tinere sub control cuprinde 4 etape mai importante, care sunt parcurse ciclic, potrivit modelului PEVA (PDCA)

Se poate realiza la:

La nivel de intreprindere

Pe compartimente

Pe grupe de produse

Pe produs

5.2 Analiza elementelor si categoriilor de costuri referitoare la calitate

Elementele si categoriile de costuri pot fi analizate

La un moment dat sau in dinamica

Pe produs, compartimente sau la nivelul intreprinderii

Dintre elementele costurilor referitoare la calitate analiza defectarilor interne si externe sunt foarte importante deoarece permit evidentierea masurilor concrete servind si la fundamentarea inventiilor necesare pentru prevenirea aparitiei deficientelor in procesele ulterioare

Evidentierea numarului defectarilor este mai putin importanta decat a costurilor acestora (folie 3 cu histograme) pentru ca un anumit tip de defectare care nu se afla intr-un numar mic poate influenta cel mai mult costurile defectarilor.

Analiza costurilor defectarilor pe sectoare da posibilitatea identificarii sectorului care contribuie cel mai mult la aceste costuri. Costurile por fi analizate si pe cauze (folie 3 cu tabelul pe: cauze, sectoare)

Ponderea costurilor reflectarilor in costurile totale ale sectoarelor se determina prin relatia

Pd ponderea costurilor defectiilor

Cd costurile defectiilor pe sector

Ct costurile totale

Principalii indicatori utilizati, in practica economica, pentru a analiza elementele costurilor referitoare la calitate sunt:

Costurile rebuturilor

Costurile ..

Costurile reclamatiilor clientilor folie 1 si 2

5.3 Analiza structurii costurilor referitoare la calitate

Din bilantul costurilor referitoare la calitate ce determina ponderea diferitelor categorii de costuri, in costurile totale referitor la calitate, utilizam relatiile:

Folia nr. 4

Analiza structurii costurilor referitoare la calitate, la un moment dat si in dinamica, permit evidentierea interdependentelor dintre categoriile de costuri. Asa de exemplu: in conditiile unei cresteri relativ mici a investitiilor pentru masinile de prevenire, rezulta o reducere sensibila a costurilor defectarilor, astfel incat, pe total, costurile referitor la costuri scad. (folie nr. 4 cu efectul de livin al costurilor de prevenire)

Exemplu 1 rezistor defect costa 2 centi daca este depistat inainte de utilizator, in fabrica; 10 daca este depistat la montaj si 100 daca este depistat la client (raport Hewlett Packard).

5.4 Analiza corelatiei dintre costurile referitoare la calitate si indicatorii financiari ai intreprinderii

Foarte important este determinarea unor indicatori pentru analiza corelatiei dintre costurile referitoare la calitate (pe total si in structura) si cifra de afaceri a intreprinderii, profitul acesteia:

Folia nr. 5

Optimizarea costurilor referitoare la calitate

Potrivit abordarii traditionale a conditiei costuri - calitate, costurile defectarilor interne si externe, scad pe masura ce creste nivelul calitatii produselor, in timp ce costurile de prevenire si evaluare cresc. Folie nr. 6 primul grafic

Zonele de pe grafic:

Imbunatatire

Optima

Perfectionismului folie nr. 6 a doua figura

Acest mod de abordare a conditiilor costuri - calitate contrazice principiul executiei, potrivit caruia trebuie sa urmarim realizarea unei calitati perfecte in conditii de eficienta, deci cu cheltuieli cat mai mici.

Pentru a respecta acest principiu, curba costurilor de prevenire si evaluare, care este asimptotica la axa verticala (corespunzator nivelului maxim al calitatii), trebuie mult coborata.

Pe de alta parte, se stie ca strategia imbunatatirii continue nu implica investitie mari, ca in cazul inovarii. Aplicand principiul pasilor mici, se poate obtine cresterea nivelului calitatii, fara eforturi prea mari. Nu este nevoie de o investitie infinita pentru a asigura imbunatatirea continua a calitatii.

(Schineiderman un echilibru intre cost de . si cost de )

Spre deosebire de abordarea clasica a calculatiei costuri - calitate, in prezent se considera ca imbunatatirea calitatii este posibila in conditiile reducerii concomitenta a costurilor defectarilor si a costurilor de prevenire si evaluare folia nr. 7 (Schineiderman costurile defectarilor cat si cele de prevenire pot sa scada in conditiile cresterii nivelului calitatii)

Ce sunt costurile

referitoare la calitate?

Organizatia Europeana pentru Calitate defineste costurile referitoare la

calitate ca fiind cheltuielile pe care le implica activitatile de prevenire, de

evaluare si pierderile datorate neconformitatilor interne si externe. Cu alte

cuvinte (a se vedea SR ISO 8402/95), costurile referitoare la calitate

reprezinta costurile pentru asigurarea unei calitati corespunzatoare, precum si

pierderile suferite atunci cand nu s-a realizat o calitate corespunzatoare.

Costurile referitoare la calitate aduc in prim plan diferenta dintre

performanta irosita si cea optima. Costurile referitoare la calitate nu se

refera strict la costurile asociate realizarii unui produs sau asociate

furnizarii unui serviciu, ci la valoarea perceputa de client atunci cand

achizitioneaza produsul sau serviciul.

Din punct de vedere al calitatii, termenul de neconformitate are semnificatia

de eroare, greseala sau deficienta in oricare dintre situatiile in care

rezultatul unei actiuni nu respecta o anumita specificatie.

Costurile referitoare la calitate se grupeaza in:

La randul lor, costurile cu asigurarea calitatii cuprind doua mari grupe:

Costurile non-calitatii cuprind, de asemenea, doua mari grupe:

Ce sunt costurile de prevenire?

Costurile de prevenire sunt costurile generate de activitatile intreprinse

pentru a preveni si a reduce neconformitatile. Costurile de prevenire includ si

costurile implicate pentru a sprijini si motiva angajatii in realizarea

sarcinilor de serviciu conform cerintelor. Costurile de prevenire trebuie

vazute ca o investitie pentru a evita aparitia unor cheltuieli suplimentare

nejustificate in viitor. Daca activitatile implicate pentru a preveni aparitia

neconformitatilor sunt derulate necorespunzator, ele se transforma automat in

activitati generatoare de costuri ale non-calitatii.

Ce sunt costurile de evaluare?

Costurile de evaluare sunt costurile generate de activitatile aferente

verificarii (evaluarii, testarii, inspectarii, examinarii) gradului de

indeplinire a cerintelor referitoare la calitate. Costurile de evaluare sunt

costuri de investitii si cuprind costurile cu personalul si cu suportul tehnic

aferent pentru verificarea calitatii. Costurile de evaluare sunt costuri

implicate pentru a verifica daca activitatile din cadrul proceselor

organizationale au fost efectuate corect de fiecare data. Daca activitatile

implicate pentru a evalua calitatea sunt derulate necorespunzator, ele se

transforma automat in activitati generatoare de costuri ale non-calitatii.

Ce sunt costurile datorate neconformitatilor interne?

Costurile de defectare interna sunt costuri cauzate de corectarea tuturor

neconformitatilor descoperite inainte de livrarea produsului sau serviciului la

beneficiar. Costurile de defectare interna rezulta din neindeplinirea

cerintelor de calitate de catre un produs sau serviciu inainte de livrare.

Acest lucru se traduce prin aceea ca anumite activitati din cadrul organizatiei

nu au fost derulate conform specificatiilor.

Ce sunt costurile datorate neconformitatilor externe?

Costurile de defectare externa sunt costurile implicate ca urmare a faptului ca

anumite neconformitati nu au fost identificate intern, ci de catre beneficiar,

dupa livrarea catre acesta a produsului sau serviciului.

Ce sunt costurile totale referitoare la calitate?

Suma costurilor cu asigurarea calitatii si a costurilor non-calitatii la un

moment dat constituie costurile totale referitoare la calitate (CTQ).

Ce sunt costurile ascunse ale calitatii?

Pentru a preveni aparitia neconformitatilor, precum si evaluarea calitatii se

intreprind o serie de actiuni, care implica costuri. Daca actiunile de prevenire

si cele de evaluare se deruleaza partial sau integral intr-un mod

necorespunzator, acestea conduc automat la pierderi, adica la costuri ale

non-calitatii. Pe langa cheltuielile efective cu derularea acestor activitati,

pot rezulta si alte pierderi suplimentare. Toate aceste costuri fac parte din

categoria costurilor ascunse ale non-calitatii.

De asemenea, daca activitatile de remediere a neconformitatilor interne si

externe sunt derulate partial sau integral intr-un mod necorespunzator, acestea

conduc automat la pierderi suplimentare. Toate aceste costuri fac parte din

categoria costurilor ascunse ale non-calitatii.

In plus, pentru a impiedica generarea unor pierderi ca urmare a efectuarii

necorespunzatoare a activitatilor de prevenire, de evaluare si de remediere a

neconformitatilor interne si externe, trebuie gandite activitati suplimentare

(de tip 'politie-interna') care implica costuri suplimentare. Aceste

costuri fac parte din categoria costurilor ascunse ale calitatii.

Ce sunt costurile de coordonare?

Costurile de coordonare sunt costuri din categoria costurilor ascunse ale

non-calitatii. Ele isi au originea in asa numitele costuri de tranzactie.

Costurile de tranzactie sunt costurile rezultate ca urmare a derularii de catre

managementul firmei a unor actiuni de comunicare, cautare de informatii,

negocieri, rezolvari de probleme neprevazute legate de calitate s.a.m.d. Aceste

activitati sunt consumatoare de timp si blocheaza managementul firmei in a se

ocupa de probleme mult mai importante (ex. dezvoltarea de parteneriate,

strategii, optimizarea proceselor etc.). In organizatiile formale, costurile de

tranzactie se reflecta intr-o masura ridicata in costurile organizationale de

planificare si control, denumite costuri de coordonare.

Orice problema cauzata de abaterile de la calitate implica activitati

manageriale deoarece problema respectiva impune proceduri aditionale, diferite

de cele uzuale. Rezulta astfel o implicare a managementului la nivel

operational, deviind astfel activitatea de baza a managementului. Rezulta

astfel un cost al oportunitatii deoarece managementul este distras de la

sarcinile de serviciu uzuale. Din perspectiva costurilor referitoare la

calitate, costurile implicate ca urmare a activitatilor de coordonare sunt costuri

ascunse ale non-calitatii. Daca aceste costuri sunt excluse din sistemul de

costuri referitoare la calitate, rezulta o sub-estimare sistematica a

costurilor totale ale non-calitatii.

Prin imbunatatirea continua a calitatii trebuie sa rezulte si o diminuare a

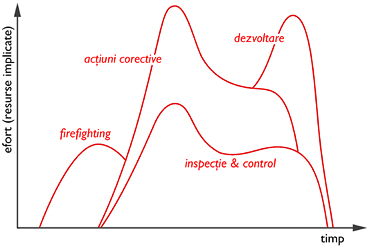

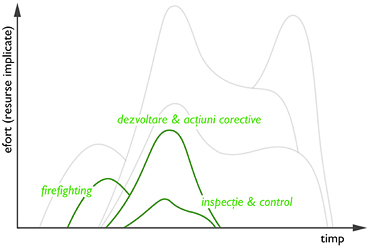

costurilor de coordonare. Acest lucru este sugestiv prezentat in figurile 1 si

2. Figura 1 prezinta nivelul resursei implicate pentru coordonare in cazul unei

firme putin preocupata de cresterea performantelor de calitate ale proceselor

organizationale. Figura 2 ilustreaza efectul pozitiv al cresterii

performantelor de calitate asupra nivelului resurselor si asupra efortului de

coordonare necesar din partea managementului firmei.

Figura 1: Efortul de coordonare implicat in cazul unei organizatii care nu pune

prea mult accent pe cresterea performantelor de calitate ale proceselor

organizationale

Figura 2: Efortul de coordonare implicat in cazul unei organizatii care pune

accent pe cresterea performantelor de calitate ale proceselor organizationale

Atentie! Unele surse apreciaza ca efortul de coordonare poate ajunge si

la 30% din costurile non-calitatii pentru acele organizatii care au un nivel

mediu al performantelor de calitate; de aceea, costurile de coordonare trebuie

identificate, monitorizate si diminuate printr-un program de imbunatatire

continua a calitatii.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |