PARTICULARITATI IN MANAGEMENTUL INTREPRINDERII

2.1. Caracteristicile intreprinderii

In conditiile economico-sociale actuale, intreprinderea se constituie ca un ansamblu de activitati de natura tehnica, umana, financiara, care se interconditioneaza si interactioneaza cu mediul exterior, avand ca obiectiv principal obtinerea de profit din fabricarea de produse si/sau servicii destinate vanzarii. O intreprindere reprezinta o entitate tehnico-productiva, avand caracteristici organizatorice, administrative, economice si sociale.

Ceea ce este specific intreprinderilor, in contextul actual este dinamismul datorat interactiunilor cu mediul exterior, mediu care se afla in continua schimbare.

Principalele caracteristici ale intreprinderii sunt prezentate in continuare.

1.Intreprinderea reprezinta un ansamblu organizat in cadrul acesteia putand fi delimitate urmatoarele structuri de organizare:

- structura de organizare a resurselor umane, care defineste: ansamblul compartimentelor functionale si operationale; sarcinile, competentele si responsabilitatile atribuite fiecarui loc de munca; relatiile ierarhice, functionale si de colaborare sau cooperare intre diferite compartimente / locuri de munca;

- structura de organizare a informatiilor, care defineste: ansamblul fluxurilor si circuitelor informationale vehiculate intre diferite compartimente sau locuri de munca; procedurile de procesare a datelor, transmitere si stocare a informatiilor; necesarul cantitativ si calitativ de informatii pentru adoptarea deciziilor la nivelurile de conducere strategic, tactic si operational;

- structura de organizare a resurselor financiare, care defineste: modul de contabilizare a fluxului de venituri si cheltuieli; modul de finantare a investitiilor si rambursare a creditelor; fluxul de trezorerie al intreprinderii;

- structura de organizare a resurselor materiale, care defineste: ansamblul cladirilor administrative si de productie; ansamblul si dispunerea in spatiu a masinilor, utilajelor si echipamentelor de productie.

.Intreprinderea dispune de autonomie decizionala in ceea ce priveste gestionarea resurselor. Gradul de autonomie depinde de sistemul economiei nationale, cadrul juridic si alti factori care pot frana libertatea de actiune, cum ar fi: presiunea grupurilor sindicale, ecologice sau accesul la informatii.

.Intreprinderea reprezinta un sistem deschis catre mediul exterior.

Realizarea procesului de transformare a resurselor in produse finite si profit, implica o serie de activitati cum ar fi: activitati de productie sau prestari de servicii, activitati de contabilizare a veniturilor si cheltuielilor, activitati de vanzare (desfacere) a produselor, activitati de selectie a personalului,etc.

Toate aceste activitati, care constituie mediul intern al intreprinderii, desi difera prin natura lor, se afla intr-o stransa interdependenta. Rezulta ca intreprinderea in ansamblul sau reprezinta un sistem format din elemente care se interconditioneaza. De exemplu, desfasurarea activitatilor productive este conditionata de aprovizionarea cu materii prime, materiale si asigurarea cu resurse umane si financiare corespunzatoare (fig. 2.1).

Fig.2.1. Relatia de interdependenta intre activitatile intreprinderii.

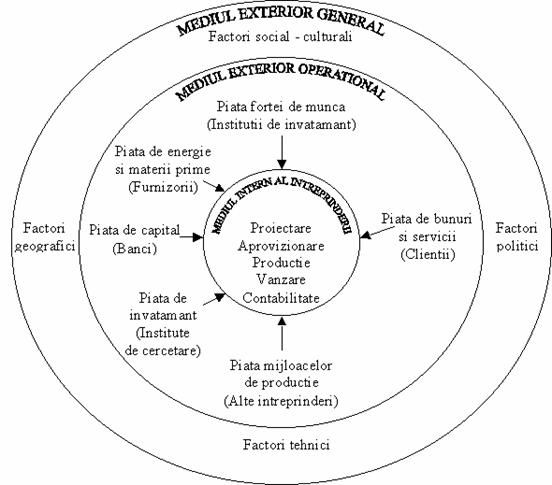

Intreprinderea ca sistem deschis interactioneaza cu mediul exterior. Acesta, prin diferitii sai factori perturbatori influenteaza activitatea globala a intreprinderii (fig.2.2).

Mediul exterior cuprinde atat ansamblul organizatiilor si institutiilor care au legaturi directe cu intreprinderea (furnizori, clienti, institutii bancare) cat si contextul general, de natura economica, sociala si politica in care acestea functioneaza. Intreprinderea ca sistem deschis face parte dintr-un macrosistem.

Mediul exterior este foarte dinamic, datorita progresului tehnic in general, ceea ce impune o permanenta adaptare intreprinderii la aceste schimbari. Aceasta a determinat aparitia si dezvoltarea unui nou domeniu al cercetarii manageriale - managementul schimbarii.

Interactiunea dintre intreprindere si mediu exterior este biunivoca. Prin activitatile de cercetare si productie, prin modul de repartitie a profiturilor, intreprinderea determina schimbari in mediul exterior.

Mediul extern operational cuprinde ansamblul de organizatii, institutii, grupuri sociale, care intreprinderea colaboreaza direct cu intreprinderea si care ii furnizeaza resursele financiare, materiale, umane si informationale necesare desfasurarii activitatilor.

Mediul exterior general reprezinta macrosistemul in care este integrata intreprinderea impreuna cu mediul sau operational. Mediul general cuprinde un ansamblu de factori a caror influenta se exercita asupra tuturor organizatiilor din macrosistem.

Acesti factori sunt considerati factori perturbatori fiind grupati in urmatoarele categorii:

a)factori economici - se refera la sistemul economiei nationale, piete de desfacere, relatii intre intreprinderi, cerere si oferta de produse, preturi;

b)factori politici - cuprind legi, norme, reglementari legislative;

c)factori tehnici - fac referire la nivelul existent al tehnologiei si posibilitatile de achizitionare a acesteia;

d)factori geografici cum ar fi mijloace de comunicatii, surse de energie conditii climatice, existenta unor platforme industriale;

e)factori socio-culturali care tin de educatie, cultura, stil de viata, aspiratii.

4.Intreprinderea realizeaza produse in conditii de eficienta si rentabilitate.

Eficienta functionarii intreprinderii, ca sistem in ansamblul sau, se masoara prin indicatorul de productivitate (2.1).

W =![]() (2.1)

(2.1)

Rentabilitatea exprima capacitatea intreprinderii de a obtine profit.

P = CA - CT (2.2)

unde: P reprezinta profitul obtinut intr-o perioada de timp T;

W- productivitatea intreprinderii;

CA - cifra de afaceri obtinuta in perioada T;

CT - cheltuieli totale inregistrate in perioada T.

De asemenea, se pot calcula si indicatori partiali ai productivitatii cum ar fi:

a)Productivitatea muncii − exprima eficienta muncii angajatilor, se calculeaza ca raport intre cifra de afaceri obtinuta si cheltuieli salariale, sau ca raport intre cifra de afaceri si numar total de salariati;

b)Productivitatea utilizarii materiilor prime − exprima eficienta utilizarii materiilor prime, se calculeaza ca raport intre cifra de afaceri si cheltuielile cu materiile prime.

Obiectivul principal al managementului oricarei intreprinderi este maximizarea profitului si a productivitatii, motiv pentru care toate actiunile manageriale sunt orientate catre acest scop. Evident, in functie de conditiile impuse de mediul intern si extern, se pot stabili pentru anumite perioade de timp, obiective cum ar fi: imbunatatirea calitatii; cresterea cifrei de afaceri; cresterea cotei de piata; reducerea costurilor; cresterea vitezei de rotatie a capitalului circulant.. Toate aceste obiective sunt insa subordonate scopului principal, de rentabilizare pe termen lung a intreprinderii.

2.2. Eficienta si eficacitate manageriala

Eficienta manageriala reprezinta ponderea resurselor totale ale intreprinderii care contribuie la obtinerea productivitatii. Cu cat aceasta pondere este mai mare cu atat managementul este mai eficient. Cu cat sunt mai multe resurse irosite sau nefolosite pe parcursul procesului de transformare a acestora in produse finite, cu atat managerul este mai ineficient.

Eficienta manageriala se masoara printr-o serie de indicatori cum ar fi:

1)Rata profitului - exprima eficienta tuturor actiunilor manageriale, se calculeaza ca raport intre profitul obtinut si cifra de afaceri;

2)Rata capitalului - exprima eficienta utilizarii capitalului, se calculeaza ca raport intre profit si capitalul actionarilor;

3)Rata activelor - exprima eficienta utilizarii activelor intreprinderii, se calculeaza ca raport intre profit si totalul activelor .

Eficacitatea manageriala se refera la folosirea resurselor intreprinderii pentru indeplinirea obiectivelor. Si aceasta notiune se intinde pe un spectru de la ineficacitate pana la eficacitate

Conceptele de eficienta si eficacitate sunt corelate. In general, un manager nu-si indeplineste obiectivele datorita folosirii necorespunzatoare a resurselor. Se poate intalni si situatia in care un manager poate fi eficace in ciuda faptului ca este ineficient si invers. De exemplu, firmele petroliere din Arabia Saudita pot probabil sa absoarba o mare parte din ineficienta manageriala atunci cand petrolul se vinde la un pret ridicat. Managementul aflat in aceasta situatie are sansa de a fi eficace in ciuda faptului ca este ineficient [10].

Totusi, pentru a maximiza profitabilitatea intreprinderii sunt esentiale atat eficacitatea, cat si eficienta manageriala.

2.3.Functiile intreprinderii si procesul de management

Activitatile desfasurate in cadrul intreprinderii se constituie in mai multe grupe omogene din punct de vedere al continutului si al obiectivelor urmarite. Aceste grupe reprezinta functiile intreprinderii, prezentate in continuare..

1)Functia productie include ansamblul activitatilor productive, de fabricatie propriu-zisa a produselor sau prestare a serviciilor.

2)Functia de cercetare-dezvoltare include activitatile de proiectare constructiva si tehnologica a produselor;

3)Functia de resurse umane include activitatile de recrutare, selectie, angajare, salarizare, instruire a personalului;

4)Functia financiar-contabila sau economica include activitatile de contabilizare a veniturilor si cheltuielilor, de asigurare a resurselor financiare necesare desfasurarii celorlalte activitati;

5)Functia de marketing include activitatile comerciale, de aprovizionare si desfacere a produselor, precum si activitatile referitoare la studiile si cercetarile de marketing.

Functiile intreprinderii sunt interdependente intre ele, unele avand relatii directe cu mediul exterior operational Astfel, asa cum rezulta din figura 2.3, departamentul marketing primeste comenzile si asigura contractele cu beneficiarii, materiile prime sunt procurate prin intermediul activitatilor de aprovizionare, capitalul necesar achizitionarii echipamentelor de productie este asigurat prin intermediul functiei financiare, iar forta de munca care necesita o anumita specializare si calificare se obtine prin functia de resurse umane. De la departamentul de cercetare-dezvoltare sunt transmise catre sectoarele productive proiectele constructive si tehnologia produselor de realizat. Prin proiectul tehnologic se stabilesc: succesiunea operatiilor de realizare a produselor; echipamentele si utilajele de productie necesare. Functia productie consta dintr-un ansamblu de activitati de natura tehnica, prin care se asigura transformarea efectiva a materiilor prime in produse finite. Acestea sunt preluate de departamentul desfacere si livrate beneficiarilor.

De la functia productie sunt transmise catre celelalte functii ale intreprinderii, informatii privind stadiul realizarii produselor, gradul de utilizare a capacitatilor productive, necesarul de forta de munca specializata.

Relatiile dintre functiile intreprinderii constau din transmiterea de fluxuri: materiale, umane, financiare, informationale.

Fig. 2.3 Functiile intreprinderii, relatiile dintre ele,

relatiile cu mediul extern

Procesul de management se desfasoara atat la nivelul intreprinderii in ansamblul sau cat si la nivelul functiilor acesteia, ceea ce determina existenta managerilor functionali, cum ar fi: manageri de marketing, manageri productie, manageri financiari, manageri resurse umane. Multe organizatii au si alte functii specializate de management,de exemplu: manageri pentru relatii cu publicul, manageri cu probleme stiintifice.

Pentru fiecare domeniu functional, procesul de management se desfasoara dupa acelasi algoritm (incepe cu analiza si prelucrarea informatiilor in scopul luarii deciziilor de planificare si organizare a activitatilor, iar prin control se masoara eficacitatea actiunilor manageriale).

Obiectivele la nivel functional sunt stabilite prin defalcarea (derivarea )obiectivelor generale ale intreprinderii.

2.4.Nivele de management

Aplicarea principiului de diviziune a muncii, enuntat de Fayol, a determinat delegarea responsabilitatilor de la nivelurile managementului de varf catre nivelurile inferioare, de executie propriu-zisa. Astfel, se disting trei niveluri de conducere (fig.2.4):

1)Managementul de varf sau managementul strategic are ca responsabilitate principala sa orienteze activitatea in viitor, prin stabilirea obiectivelor si a strategiei la nivelul global al intreprinderii. La acest nivel se adopta deciziile strategice care vizeaza dezvoltarea in perspectiva a firmei ( proiecte de investitii, patrunderea pe noi piete, achizitionarea de alte companii, etc.). Este reprezentat de adunarea generala a actionarilor, consiliul de administratie, managerul general si managerii functionali.

2)Managementul de mijloc sau managementul tactic este reprezentat de sefii unor compartimente functionale cum ar fi: sef compartiment aprovizionare, sef de sectie, sef proiectare, etc. La acest nivel se urmareste realizarea obiectivelor privind alocarea optima a resurselor intre domeniile functionale ale firmei.

3)Managementul operational contine interfata cu executia propriu-zisa, fiind reprezentat de: sefii de echipe, sefii de ateliere, sefii de birouri. Responsabilitatea la acest nivel se concentreaza asupra unei singure activitati din cadrul firmei.

Fig.2.4. Nivele de management

Din schema prezentata in figura 2.4 rezulta ca fiecare nivel de conducere, controleaza prin conexiune inversa (feed-back), gradul de realizare al obiectivelor de la nivelurile inferioare.

De asemenea, fiecare nivel de management necesita aptitudini specifice.

La managementul de varf predomina aptitudinile conceptuale. Acestea presupun capacitatea de a percepe organizatia ca pe un intreg, de a intelege modul in care diferitele functii ale firmei interactioneaza si se completeaza unele pe altele, modul in care mediul determina schimbari in cadrul organizatiei.

La managementul de mijloc, predomina aptitudinile umane, care se concentreaza asupra atitudinilor, a comunicarii a dezvoltarii relatiilor dintre oameni.

Managementul operational are nevoie in principal, de aptitudini tehnice, de capacitatea de a aplica cunostinte de specialitate in executarea tehnicilor si a procedurilor de munca.

2.5.Responsabilitatea sociala a intreprinderii

Responsabilitatea sociala a firmelor reprezinta obligatia managerilor de a intreprinde actiuni care protejeaza si imbunatatesc atat bunastarea societatii privita ca intreg, cat si interesele organizatiei.

Domeniile de responsabilitate sociala sunt cele care privesc problemele urbane, ale consumatorilor, ecologice si cele privind practicile de angajare.

Managerii intreprinderilor trebuie sa intreprinda atat activitatile de responsabilitate sociala cerute de lege cat si o serie de actiuni voluntare care ar putea avea efect pozitiv pe termen lung. Astfel, este necesar realizarea unui echilibru intre obiectivele privind productivitatea si rentabilitatea pe de o parte, si nevoile, dorintele salariatilor pe de alta parte. Salariatii sunt mult mai productivi daca sunt considerati participanti nu numai la realizarea obiectivelor, ci si la stabilirea lor. Multi manageri au inteles acest lucru si au actionat in consecinta.

Una din provocarile cu care se confrunta managerii care incearca sa fie sensibili la problemele sociale, este aceea de a stabili ce obligatii sociale sunt impuse de situatia in care se gaseste firma lor. De exemplu, managerii din industria tutunului sunt probabil obligati din punct de vedere social sa contribuie la sanatatea publica prin conceperea unor produse inovatoare din tutun care sa dauneze mai putin sanatatii oamenilor decat produsele actuale, dar ei nu sunt obligati din punct de vedere social sa curete plajele contaminate de scurgerile de petrol [10].

In mod evident, managementul are obligatia de a fi sensibil din punct de vedere social fata de partenerii sai. Partenerii sunt toate acele persoane sau grupuri care sunt direct sau indirect influentate de deciziile unei organizatii (tab. 2.1).

Tabel 2.1.Obligatiile sociale ale managerilor fata de partenerii firmei

|

Partenerul |

Obligatii sociale fata de parteneri |

|

Actionarii/ proprietarii firmei |

Cresterea valorii firmei |

|

Furnizorii de materii prime |

Derularea unor afaceri corecte |

|

Bancile si alti creditori |

Restituirea creditului conform angajamentului |

|

Institutiile statului |

Respectarea legilor |

|

Salariatii si sindicatele |

Oferirea unor conditii sigure de munca si negocieri corecte cu reprezentantii sindicatelor |

|

Consumatorii |

Oferirea unor produse sigure, omologate si certificate |

|

Concurentii |

Competitie corecta si respectarea restrictiilor impuse comertului |

|

Comunitati locale si societatea in ansamblu |

Evitarea practicilor de afaceri care dauneaza mediului |

Organizatia sensibila la problemele sociale, care este atat eficace cat si eficienta, isi indeplineste responsabilitatile sociale fara sa-si iroseasca resursele.

Stabilirea exacta a responsabilitatilor sociale si a modului in care vor fi realizate, constituie doua decizii esentiale ale managementului de varf din intreprinderea moderna.

Concluzii

Intreprinderea reprezinta un sistem care interactioneaza cu mediul exterior.

Mediul interior cuprinde ansamblul activitatilor prin care se asigura transformarea resurselor in produse finite si profit.

Mediul exterior operational cuprinde ansamblul organizatiilor care au legaturi directe cu intreprinderea.

Mediul exterior general cuprinde un ansamblu de factori perturbatori care actioneaza asupra intregului macrosistem din care face parte intreprinderea.

Pentru a maximiza profitabilitatea intreprinderii sunt esentiale atat eficacitatea, cat si eficienta manageriala.

Functiile intreprinderii rezulta din gruparea activitatilor omogene care formeaza mediul sau intern. Interdependenta dintre functiile intreprinderii consta in transmiterea de fluxuri materiale, informationale si financiare.

Managerii intreprinderilor trebuie sa-si asume responsabilitati sociale fata de angajati, parteneri de afaceri si societate in ansamblul sau

Test de autoevaluare

Cum influenteaza mediul exterior activitatile intreprinderii?

Definiti mediul exterior operational si mediul exterior general.

Definiti notiunile de eficienta si eficacitate manageriala.

Dati un exemplu privind interdependenta dintre functia productie si functia de marketing a intreprinderii.

In ce consta responsabilitatea sociala fata de angajati si fata de societate?

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |