ANALIZA COSTURILOR REFERITOARE LA CALITATE

1. Obiectivele analizei costurilor referitoare la calitate

Obiectivul principal il reprezinta coordonarea si tinerea sub control a aspectelor economice ale activitatii de asigurare a calitatii.

Fiecare proces de coordonare si tinere sub control cuprinde 4 etape mai importante, care sunt parcurse ciclic, potrivit modelului PEVA (PDCA)

Analiza costurilor se poate realiza la:

La nivel de intreprindere

Pe compartimente

Pe grupe de produse

Pe produs

2. Analiza elementelor si categoriilor de costuri referitoare la calitate

Elementele si categoriile de costuri pot fi analizate

La un moment dat sau in dinamica

Pe produs, compartimente sau la nivelul intreprinderii

Dintre elementele costurilor referitoare la calitate analiza defectarilor interne si externe sunt foarte importante deoarece permit evidentierea masurilor concrete servind si la fundamentarea investitiilor necesare pentru prevenirea aparitiei deficientelor in procesele ulterioare

Evidentierea numarului defectarilor este mai putin importanta decat a costurilor acestora (folie 3 cu histograme) pentru ca un anumit tip de defectare care se afla intr-un numar mic poate influenta cel mai mult costurile defectarilor.

Analiza costurilor defectarilor pe sectoare da posibilitatea identificarii sectorului care contribuie cel mai mult la aceste costuri. Costurile por fi analizate si pe cauze (folie 3 cu tabelul pe: cauze, sectoare)

Ponderea costurilor defectarilor in costurile totale ale sectoarelor se determina prin relatia

Pd ponderea costurilor defectarilor

Cd costurile defectarilor pe sector

Ct costurile totale pe sector

Principalii indicatori utilizati, in practica economica, pentru a analiza elementele costurilor referitoare la calitate sunt:

Costurile rebuturilor

Costurile produselor declasate

Costurile reclamatiilor clientilor

Analiza costurilor rebuturilor

Se realizeaza pe baza urmatorilor indicatori:

a) Costul total al rebuturilor

Ctr = Qr c

Qr = cantitatea de produse rebutate

C = costul de productie pe unitatea de produs

b) Ponderea rebuturilor in costurile de productie

Pr = Ctr/Ct . 100

Ctr = costul total al rebuturilor

Ct = costurile totale de productie

c) Pierderile totale efective, din cauza rebuturilor

Ptr = Ctr rec

Ctr = costul total al rebuturilor

rec = costul materialelor recuperabile din produsele rebutate

d) Ponderea pierderilor totale efective, cauzate de rebuturi, in costurile de productie

Pptr = Ptr/Ct . 100

Ptr = pierderi totale efective, din cauza rebuturilor

Ct = costurile totale de productie

Analiza costurilor produselor declasate

a) Costul total al produselor declasate

b) Ponderea produselor decalasate in costurile de productie

c) Pierderile totale efective, datorate produselor declasate

d) Ponderea pierderilor totale efective, cauzate de produsele declasate, in costurile de productie

Acesti indicatori se determina in mod asemanator cu cei utilizati pentru analiza costurilor rebuturilor

Analiza costurilor reclamatiilor clientilor

a)Costul total al reclamatiilor

b) Ponderea costurilor reclamatiilor in valoarea produselor reclamate

PR = CR/ Vt . 100

CR = costurile pentru rezolvarea reclamtiilor

Vt = valoarea totala a produselor reclamate

Analiza structurii costurilor referitoare la calitate

Din bilantul costurilor referitoare la calitate ce determina ponderea diferitelor categorii de costuri, in costurile totale referitor la calitate, utilizand relatiile:

Pcp = Cp/Ct . 100

Pce = Ce/Ct . 100

Pcdi = Cdi/Ct . 100

Pcde = Cde/Ct . 100

Analiza structurii costurilor referitoare la calitate, la un moment dat si in dinamica, permit evidentierea interdependentelor dintre categoriile de costuri.

In conditiile unei cresteri relativ mici a investitiilor pentru masurile de prevenire, rezulta o reducere sensibila a costurilor defectarilor, astfel incat, pe total, costurile referitoare la calitate scad.

Exemplu: (raport Hewlett Packard)

- 1 rezistor defect costa 2 centi daca este depistat inainte de utilizator, in fabrica;

- 10 daca este depistat la montaj

- 100 daca este depistat la client

Foarte important este determinarea unor indicatori pentru analiza

corelatiei dintre costurile referitoare la calitate (pe total si in structura)

si cifra de afaceri a intreprinderii, profitul acesteia

Icp = Cp/V . 100

Ice = Ce/V . 100

Icdi = Cdi/V . 100

Icde = Cde/V . 100

3. Analiza structurii costurilor referitoare la calitate

Din bilantul costurilor referitoare la calitate ce determina ponderea diferitelor categorii de costuri, in costurile totale referitor la calitate, utilizand relatiile:

Analiza structurii costurilor referitoare la calitate, la un moment dat si in dinamica, permit evidentierea interdependentelor dintre categoriile de costuri. Asa de exemplu: in conditiile unei cresteri relativ mici a investitiilor pentru masurile de prevenire, rezulta o reducere sensibila a costurilor defectarilor, astfel incat, pe total, costurile referitoare la calitate scad. (folie cu efectul de livin al costurilor de prevenire)

Exemplu:

1 rezistor defect costa 2 centi daca este depistat inainte de utilizator, in fabrica; 10 daca este depistat la montaj si 100 daca este depistat la client (raport Hewlett Packard).

4. Analiza corelatiei dintre costurile referitoare la calitate si indicatorii financiari ai intreprinderii

Foarte important este determinarea unor indicatori pentru analiza corelatiei dintre costurile referitoare la calitate (pe total si in structura) si cifra de afaceri a intreprinderii, profitul acesteia:

6. Optimizarea costurilor referitoare la calitate

Potrivit abordarii traditionale a conditiei costuri - calitate, costurile defectarilor interne si externe, scad pe masura ce creste nivelul calitatii produselor, in timp ce costurile de prevenire si evaluare cresc. Folie cu primul grafic prima figura

Zonele de pe grafic:

De imbunatatire

Optima

Perfectionismului folie - a doua figura

Acest mod de abordare a conditiilor costuri - calitate contrazice principiul excelentei, potrivit caruia trebuie sa urmarim realizarea unei calitati perfecte in conditii de eficienta, deci cu cheltuieli cat mai mici.

Pentru a respecta acest principiu, curba costurilor de prevenire si evaluare, care este asimptotica la axa verticala (corespunzator nivelului maxim al calitatii), trebuie mult coborata.

Pe de alta parte, se stie ca strategia imbunatatirii continue nu implica investitie mari, ca in cazul inovarii. Aplicand principiul pasilor mici, se poate obtine cresterea nivelului calitatii, fara eforturi prea mari. Nu este nevoie de o investitie infinita pentru a asigura imbunatatirea continua a calitatii.

(Schineiderman un echilibru intre costurile de prevenire si costurile de defectare )

Spre deosebire de abordarea clasica a corelatiei costuri - calitate, in prezent se considera ca imbunatatirea calitatii este posibila in conditiile reducerii concomitenta a costurilor defectarilor si a costurilor de prevenire si evaluare. (Schonberger costurile defectarilor cat si cele de prevenire pot sa scada in conditiile cresterii nivelului calitatii) folie

|

Ce este managementul costurilor referitoare la

calitate?

De

ce este util sa aplicam un sistem de management al costurilor referitoare la

calitate?

Dintre cele cinci elemente,

supravietuirea afacerii este elementul primordial. Pentru a asigura

supravietuirea afacerii, apar situatii de compromis fata de cerintele

referitoare la celelalte patru obiective.

Care

sunt obiectivele implementarii unui sistem de management al costurilor

referitoare la calitate?

Prin urmarirea acestor

obiective se creeaza canale pentru cresterea continua a marjelor de profit,

cu mentinerea interesului fata de cerintele clientilor. Un program matur de

imbunatatire a performantelor organizatiei din perspectiva calitatii trebuie

sa reflecte o stare in care costurile neconformitatilor externe sunt mai mici

decat cele ale neconformitatilor interne, care la randul lor sunt mai mici

decat costurile de evaluare si care la randul lor sunt mai mici decat

costurile de prevenire, iar per total, costurile referitoare la calitate sunt

semnificativ mai mici decat veniturile (ideal sa tinda spre 5%). O astfel de

stare ar demonstra efectiv reusita aplicarii in practica a principiului

'bine-de-prima-data'.

Se recomanda monitorizarea

indicatorilor financiari mai sus mentionati in paralel cu monitorizarea

costurilor referitoare la calitate.

|

Cum trebuie privita profitabilitatea firmei din

perspectiva costurilor referitoare la

calitate?

Pentru comercializarea unui produs sau serviciu, firma opereaza cu un pret de

vanzare. Pentru a formula un pret de vanzare competitiv,

trebuie luate in considerare atat calitatea, cat si utilitatea economica a

produsului sau serviciului din perspectiva segmentului de piata vizat, deoarece

beneficiarul cumpara produsul sau serviciul pe baza criteriului 'valoare

pentru bani'. Din aceasta cauza, intre nivelul calitatii produsului sau

serviciului si pretul pe care este dispus sa-l plateasca beneficiarul aferent

unui nivel de conformitate cu cerintele de calitate exista o legatura

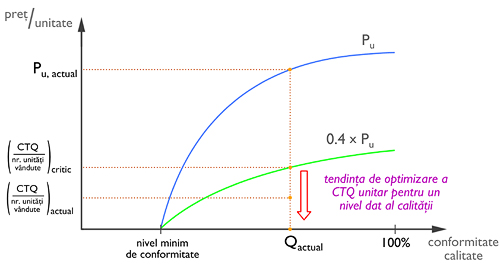

neliniara, ilustrata sugestiv in figura 1. Din perspectiva costurilor

referitoare la calitate este de interes curba care reprezinta 40% din pretul

unitar Pu, deoarece acesta reprezinta nivelul critic din punct de

vedere al competitivitatii firmei in raport cu costurile totale referitoare la

calitate ca procent din nivelul veniturilor.

Figura 1: Profitabilitatea firmei din perspectiva costurilor referitoare la

calitate

Firma trebuie sa stie in fiecare moment care este nivelul de conformitate cu

cerintele de calitate a produsului sau serviciului pe care il comercializeaza.

Pentru un nivel dat al calitatii produsului sau serviciului (Qactual

in figura 1), care se vinde la pretul unitar Pu,actual, costurile

totale ale calitatii in intervalul de timp dat raportate la numarul de unitati

vandute in acel interval de timp ((CTQ / numar unitati vandute) este in figura

1) trebuie sa fie mai mici decat 0.4 x Pu,este pentru ca firma sa

fie suficient de profitabila. In conformitate cu figura 1, pentru un nivel dat

al calitatii se pot aplica diverse programe de crestere a eficientei si

eficacitatii proceselor organizationale pentru a creste profitabilitatea.

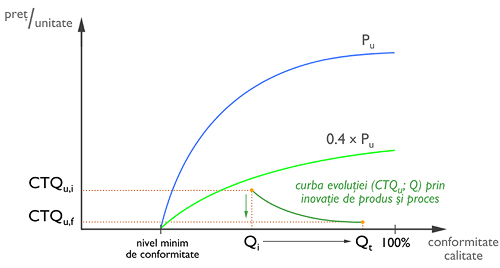

O politica corecta este aceea in care, prin programele de imbunatatire continua

a calitatii, se urmareste in acelasi timp atat cresterea calitatii, cat si

reducerea costurilor totale referitoare la calitate. Figura 2 prezinta curba

optima de evolutie a perechii 'cost total unitar referitor la

calitate-conformitate cu cerintele de calitate' atunci cand in firma se

aplica un program competitiv de imbunatatire a performantelor proceselor

organizationale (a se vedea (CTQu; Q) in figura 2). Un rol esential

in obtinerea unei astfel de curbe il joaca inovatia continua atat la nivelul

produsului sau serviciului, cat si la nivelul proceselor organizationale.

Inovatia de produs conduce la produse mai simple dar mai performante, cu mai

multe functii incorporate in mai putine componente, cu cerinte mai reduse din

punct de vedere tehnologic etc. Inovatia de proces conduce la operatii mai

putine, la tehnologii mai precise si mai sigure, la eficienta mai ridicata etc.

In final, toate aceste elemente conduc la reducerea numarului de

cazuri/situatii care ar favoriza aparitia neconformitatilor; iar de aici, la

diminuarea costurilor de prevenire, de evaluare si de remediere.

Figura 2: Curba competitivitatii din perspectiva costurilor totale referitoare

la calitate

Pentru a trasa o diagrama precum cea din figura 2, trebuie cunoscute foarte

bine cerintele de calitate, gradul lor de importanta din perspectiva

beneficiarului, precum si nivelul de realizare al fiecarei cerinte la momentul

efectuarii analizei. In acest sens, toate cerintele de calitate trebuie sa fie

masurabile si sa aiba clar definita o valoare tinta in raport cu fiecare

cerinta. Acest lucru poate fi realizat prin activitatea de planificare a

calitatii produsului sau serviciului in cadrul sistemului de management al

calitatii (ex. se utilizeaza metoda QFD).

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |