Managementul riscului de frauda in asigurari

Riscul de frauda si impactul fraudei in asigurari

Frauda genereaza riscuri importante la nivelul tuturor sectoarelor financiare. In asigurari costurile sunt suportate atat de asiguratori cat si de asigurati. Pierderile generate de activitatile frauduloase afecteaza profiturile asiguratorilor si pot avea impact negativ si asupra soliditatii financiare a acestora. Pentru a compensa aceste pierderi, companiile de asigurari sunt obligate sa mareasca primele de asigurare, ceea ce implica cresterea cheltuielilor pentru asigurati. De asemenea, frauda poate conduce la scaderea increderii actionarilor si clientilor in companie si poate afecta reputatia unui singur asigurator sau a intregii piete a asigurarilor, iar in linii mari poate afecta chiar stabilitatea (macro)economica.

Integrarea tot mai mare a pietelor financiare si cresterea numarului asiguratorilor activi la nivel international fac ca frauda si implicatiile la nivel global ale acestui fenomen sa reprezinte o problema importanta, ce trebuie solutionata. De aceea, autoritatile de supraveghere in domeniu fac eforturi pentru a constientiza societatile de asigurari ca trebuie sa intreprinda masuri pentru a-si minimiza vulnerabilitatea fata de frauda.

1.1 Definitia fraudei

Frauda in asigurari este definita de Asociatia Internationala a Supervizorilor in Asigurari ca: actiunea sau omisiunea, intentionata, pentru a obtine avantaje in mod necinstit sau ilegal de catre partea care comite frauda sau alte parti implicate.

Aceasta se poate realiza prin intermediul mai multor mijloace:

instrainarea activelor;

denaturarea, ascunderea, tainuirea sau nedezvaluirea in mod deliberat a uneia sau mai multor fapte importante pentru o decizie sau tranzactie financiara, sau pentru modul in care e perceput asiguratorul pe piata;

abuzul de responsabilitate, de pozitia de incredere detinuta sau de o relatie de afaceri.

1.2 Tipurile de frauda specifice firmelor de asigurare

In general frauda poate apare in toate formele si marimile. Ea poate fi o simpla fapta in care e implicata o singura persoana sau poate fi o operatiune complexa, in care e implicat un numar mare de persoane din interiorul si/sau din afara companiei de asigurari.

Principalele tipuri de frauda intalnite in societatile de asigurari se pot clasifica astfel:

(a) Frauda interna - Fraudarea asiguratorului de catre un membru al Boardului, manager sau angajat, indiferent daca acesta este angajat permanent sau temporar de unul singur sau in colaborare cu alte persoane din interiorul sau din afara companiei de asigurari.

(b) Frauda asiguratului sau frauda pe daune - Fraudarea societatii cand se achizitioneaza si/sau se incheie o polita de asigurare de catre o persoana sau prin colaborarea mai multor persoane, pentru a obtine acoperirea necuvenita a riscurilor sau incasarea unor despagubiri necuvenite.

(c) Frauda intermediarilor in asigurari - Fraudarea asiguratorului sau asiguratilor de catre intermediarii in asigurari.

Asiguratorii trebuie sa depisteze care le sunt punctele vulnerabile si sa implementeze politici, proceduri si controale eficiente care sa conduca la prevenirea riscului de frauda.

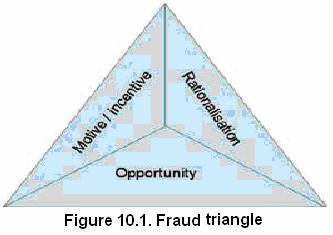

1.3 Triunghiul fraudei

Studiile efectuate pe plan international de organizatiile profesionale au relevat existenta a trei elemente fundamentale care contribuie la aparitia fraudei, si anume:

(a) motivul / motivatia;

(b) oportunitatea;

(c) (auto)justificarea / gasirea explicatiilor.

Aceste elemente fundamentale sunt cunoscute cel mai frecvent sub denumirea de triunghiul fraudei, Figura 1.

Oamenii comit frauda dintr-o multime de motive. De exemplu, ei pot avea probleme financiare sau pot fi supusi presiunii de a atinge obiective nerealiste. Asiguratorii trebuie sa fie constienti de probabilitatea ca aceste conditii sa fie intrunite si sa caute in permanenta semnele posibilelor fraude.

Pentru a comite frauda, este posibil ca fraudatorii sa aiba aceasta oportunitate. E mult mai probabil ca acestia sa actioneze atunci cand cred ca probabilitatea de a fi depistati e mica. De aceea, asiguratorii trebuie sa aiba politici, proceduri si controale potrivite atat pentru prevenirea comiterii fraudei, cat si pentru depistarea ei, in cazul cand aceasta s-a produs.

(Auto)Justificarea / gasirea explicatiilor reprezinta dialogul intern al fraudatorului prin care acesta isi justifica propriile actiuni (frauda). De exemplu, oamenii pot comite frauda pentru ca:

nu sunt multumiti de asigurator in calitatea acestuia de angajator;

se simt indreptatiti sa fie recompensati datorita primelor de asigurare aduse;

adopta atitudinea "toata lumea face asta";

copiaza comportamentul celorlalti angajati ai asiguratorului, in special manageri sau membrii ai Consiliului Director.

De asemenea, atitudinea opiniei publice fata de frauda in asigurari nu descurajeaza frauda, intrucat multi oameni privesc frauda in dauna asiguratorilor ca pe o infractiune fara victime.

Posibilitatea de frauda se reduce semnificativ daca exista metodele potrivite de verificare si controlul. Atunci cand proiecteaza politici, proceduri si metodele de control potrivite, asiguratorii trebuie sa fie constienti ca vulnerabilitatea lor in fata fraudei e influentata de mediul de afaceri care afecteaza operatiunile asiguratorului, precum si de integritatea si pozitia sociala a membrilor Consiliului Director, managerilor si celorlalti angajati ai companiei.

1.4 Profilul (portretul) fraudatorului in asigurari

In general exista doua profile ale celor ce comit frauda:

(a) Fraudatorul "de ocazie": acea persoana care in mod normal respecta legea, dar care vede oportunitatea de a comite frauda si actioneaza. De exemplu, acest tip de fraudator apare din randul clientilor care isi pot imagina ca asiguratorul are fonduri nelimitate si considera ca e acceptabil sa cosmetizeze daunele pentru a-si recupera cheltuielile cu primele platite in anii precedenti, cand nu au existat daune. In cazul fraudei interne, de exemplu, delapidatorul poate falsifica cheltuielile financiare ale asiguratorului in beneficiul sau.

(b) Fraudatorul "profesionist": acea persoana care are obiceiul de a-si castiga sau completa venitul comitand frauda. El/ea poate sa comita frauda pana cand este descoperit/a si poate tinti mai multi asiguratori. O extensie a profilului fraudatorului "profesionist" e crima organizata ce implica un grup de persoane capabile sa comita fraude complexe si variate. Fondurile obtinute in mod fraudulos pot fi utilizate pentru finantarea altor acte criminale.

Frauda interna

2.1 Riscul de frauda interna

Ca parte a managementului riscului operational, asiguratorii trebuie sa ia in calcul efectul asupra conduitei morale a angajatilor precum si posibilele pierderi financiare in urma fraudei interne. Frauda interna mai plaseaza asupra imaginii asiguratorului si riscul reputational. Cazurile grave pot contribui la ruinarea asiguratorilor din punct de vedere economic.

In cadrul fraudei interne intra un spectru larg de activitati, care variaza de la simplul furt, obtinerea de proprietati in mod fraudulos, brese in securitatea datelor, brese pe probleme de confidentialitate si conspiratii, pana la incercarile de obtinere in mod fraudulos a unor avanteje materiale/banesti. Activitatile frauduloase si cele corecte sunt adesea amestecate si fac si mai dificila identificarea fraudei interne.

Intre tipurile de frauda interna putem enumara:

furtul sau utilizarea incorecta a datelor pentru frauda pe identitate si asumarea de identitati false;

deturnarile de fonduri;

raportarea financiara frauduloasa;

furtul cecurilor/cardurilor;

incalcarea competentelor (ex: pentru favorizarea deschiderii de conturi pentru familie si prieteni);

umflarea cheltuielilor pe daune / supra facturarea;

plata de facturi false (sau umflate), auto-fabricate, ori obtinute in colaborare cu furnizorii;

admiterea de preturi speciale sau privilegii pentru anumiti clienti, sau acordarea de contracte (direct, fara licitatie) unor furnizori favoriti, pentru spaga;

falsificarea semnaturilor;

scoaterea banilor din conturile clientilor;

falsificarea documentelor;

vanzarea activelor asiguratorului sub valoarea lor reala in schimbul unor comisioane;

indicarea unui istoric fals al locurilor de munca anterioare;

furtul de informatii.

Intre factorii care afecteaza vulnerabilitatea asiguratorului in fata fraudei interne se numara:

. complexitatea sa - exista o probabilitate mai mare sa apara frauda interna in cazul asiguratorilor cu structura organizatorica complexa, unde se compartimenteaza exagerat responsabilitatile si nu apare fenomenul identificarii cu asiguratorul angajator;

. viteza sa de inovare - viteza comertului modern, a dezvoltarii produselor si gradul de informatizare favorizeaza oportunitati de frauda;

. politicile sale salariale si de promovare - tentatia de a comite frauda poate creste daca nivelul salarial si statusul angajatului depind de atingerea anumitor obiective;

. climatul economic si situatia companiei - instabilitatea in interiorul unei companii de asigurari, cum e in cazul fuziunilor, achizitiilor sau preluarilor, poate genera oportunitati neasteptate de frauda. Probabilitatea ca frauda sa apara este mult mai mare cand mediul si sistemele de control ale asiguratorului nu sunt suficient de puternice.

In general, frauda interna poate aparea la toate nivelele, inclusiv la nivelul managerilor si al Consiliului Director. Cu cat nivelul la care se comite frauda e mai aproape de stuff , cu atat e mai mare impactul negativ asupra reputatiei asiguratorului si cu atat sunt mai mari pierderile financiare inregistrate.

Angajatii care fura bani sau din resursele asiguratorului - mijloace fixe/echipamente, stocuri sau informatii - reprezinta cel mai des intalnit comportament fraudulos. Totusi, angajatii corupti se angajeaza si in scheme de frauda mult mai costisitoare. Aici intra si mita si spagile. Prin mita, de obicei, "se cumpara" ceva, de exemplu influenta asupra celui ce o primeste si ale carui decizii influenteaza mersul afacerii. Desi nu e atat de des intalnita ca alte tipuri de frauda, mituirea in scop comercial e de obicei foarte costisitoare si presupune colaborarea intre angajatii companiei si terti. De obicei, astfel de planuri presupun primirea mitei sau comisioanelor (necuvenite) de la un furnizor drept recompensa (multumire) pentru castigarea unui contract (cu asiguratorul). In special acest tip de frauda e dificil de depistat, intrucat mita e platita de catre furnizor direct angajatului (care a facilitat incheierea contractului) si nu "trece prin registrele" asiguratorului. Astfel de practici de coruptie adesea nu sunt depistate, decat daca sunt dezvaluite de alti angajati, furnizori sau terti.

Semnale de alarma tipice de frauda interna sunt:

o manageri sau angajati care muncesc pana tarziu, care nu vor sa isi ia concediu sau care par a fi permanent stresati;

o membrii Consiliului Director, manageri sau angajati care demisioneaza in mod neasteptat;

o modificari importante ale personalitatii membrilor Consiliului Director, managerilor sau ale celorlalte categorii de angajati;

o imbogatirea inexplicabila a, sau un nivel de trai mai presus de posibilitatile financiare aparente ale membrilor Consiliului Director, managerilor sau a altor categorii de angajati;

o schimbarea subita a stilului de viata al membrilor Consiliului Director, managerilor sau a altor categorii de angajati;

o manageri cheie sau angajati care detin prea mult control si/sau au prea multa autoritate fara a fi supravegheati sau verificati la randul lor de alta persoana, sau care se opun sau vin cu obiectii la adresa verificarii (independente) a activitatii/ performantelor lor;

o membrii Consiliului Director, manageri sau alte categorii de angajati cu interese divergente cu afacerile companiei si/sau legaturi de apropiere cu terti ce pot naste conflict de interese. De exemplu, o parte disproportionat de mare din afacerile derulate (contracte) sau alte forme de "sprijin" pot fi garantate unor terti care nu sunt agreati de catre conducere sau alte categorii de angajati;

o reclamatii ale clientilor;

o tranzactii nerecunoscute si declaratii lipsa;

o cresterea nejustificata a cheltuielilor.

Existenta acestor semnale de alarma sau indicatori nu inseamna neaparat ca a aparut sau ca va aparea frauda interna. Totusi, asiguratorii trebuie sa se uite dupa astfel de semnale de alarma sau indicatori, in particular cand apar mai multe/multi.

2.2 Prevenirea fraudei interne

Masurile de prevenire sunt esentiale pentru tinerea sub control a riscului de frauda interna. De asemenea, ele ajuta asiguratorul sa evite efectele nedorite ale publicitatii negative si atragerea atentiei sau interventia supraveghetorilor, daca se depisteaza un caz important de frauda interna. Ca urmare, asiguratorii trebuie sa identifice atat procesele din organizatie care sunt vulnerabile la frauda, interna cat si riscurile de frauda interna individuala.

Dintre politicile, procedurile si controalele preventive putem enumera:

. crearea unei culturi si a unei atmosfere (interne) care pune valoare pe integritatea membrilor Consiliului Director, managerilor si angajatilor, care incurajeaza identificarea personalului cu societatea de asigurari si care apreciaza angajatii care isi atentioneaza colegii/superiorii in legatura cu problemele legate de abateri profesionale;

. emiterea unui cod de etica si a unor metodologii interne de comportament etic pentru manageri si alte categorii de angajati din domenii cu grad inalt de risc;

. implementarea unui program de training adecvat privind prevenirea, depistarea si remedierea fraudei interne;

. mentinerea unei supravegheri adecvate a managerilor si altor categorii de angajati;

. verificarea performantelor inainte si dupa angajare (atat ale managerilor si angajatilor temporari cat si ale celor permanenti) inclusiv verificarea identitatii acestora, a informatiilor cu caracter personal si a trecutului lor profesional (pe parcursul procesului de recrutare, asiguratorii trebuie sa fie constienti ca subiectii pot da informatii false, cum ar fi un istoric fals al locurilor de munca precedente, referinte si diplome false sau chiar identitati false);

. stabilirea de responsabilitati clare prin descrieri documentate ale postului;

. solicitarea rotatiei periodice a posturilor si concedii obligatorii pentru manageri si alte categorii de angajati in posturi/pozitii sensibile la frauda;

. eliminarea potentialelor conflicte de interese intre asigurator, membrii Consiliului Director, manageri si alte categorii de angajati;

. separarea sau impartirea/divizarea oricarui departament care poate genera, sau care e suspectibil de conflict de interese;

. implementarea principiului celor patru ochi (verificarea operatiunilor de catre o a doua persoana);

. stabilirea de masuri eficiente de protectie fizica si procedurala privind utilizarea, manipularea si disponibilitatea numerarului, altor active si tranzactii, precum si a sistemelor informatice;

. stabilirea a mai mult de o persoana care sa lucreze cu (fluxurile de) numerar;

. stabilirea clara a liniilor de raportare si procedurilor de comunicare;

. stabilirea procedurilor interne de reclamatii pentru managerii si alte categorii de angajati (whistleblowing/hotline); (Whistleblowing: demascarea si raportarea de catre o persoana din opinia publica sau din cadrul companiei de asigurari in legatura cu un caz de frauda comis de un membru al Consiliului Director, manager sau alt angajat al societatii.

. stabilirea unei politici transparente si consistente de tratare a fraudei interne de catre membrii Consiliului Director, manageri si alte categorii de angajati, inclusiv politica de sesizare a autoritatilor legale competente;

. stabilirea unei politici clare de concediere pentru cazurile de frauda pentru a descuraja alti potentiali fraudatori.

2.3 Depistarea fraudei interne

Depistarea fraudei interne suplineste eforturile de prevenire a fraudei interne. Ea demonstreaza eficienta politicilor, procedurilor si controalelor preventive. Trebuie sa se inteleaga clar ca modalitatile de a comite frauda sunt limitate doar de imaginatia si inventivitatea persoanelor. Acest "factor uman" face ca depistarea fraudei interne sa fie in mod particular dificila si de aceea confera actiunilor de prevenire o importanta majora.

Auditul intern reprezinta un instrument util pentru depistarea fraudei interne. Pentru a fi eficient, auditorii au nevoie sa aiba acces la informatii la timp si au nevoie de instrumente tehnologice (calculatoare) pentru a audita sistemele si dosarele computerizate.

Departamentul de audit intern trebuie sa-si desfasoare activitatea in mod independent de activitatile curente din companie si sa raspunda doar in fata Consiliului Director sau a unui organism echivalent. Daca e cazul, si asumandu-si in acelasi timp responsabilitatea pentru actiunile intreprinse/lucrarile efectuate, asiguratorul poate externaliza activitatea de audit intern unei organizatii independente. Auditurile interne trebuie efectuate inclusiv la nivelul Consiliului Director si la toate nivelurile de management si ale altor categorii de angajati. Acestea trebuie sa includa toate procesele si liniile de afaceri ale asiguratorului.

Asiguratorii trebuie sa incurajeze managerii si alte categorii de angajati sa raporteze in timp util neregulile pe care le observa. Astfel poate creste probabilitatea de a depista/descoperi fraudatorii, asigurand un mecanism de raportare in conditii de confidentialitate whistleblowing/hotline). Un astfel de mecanism de raportare in conditii de confidentialitate demonstreaza angajatilor ca societatea de asigurari nu tolereaza frauda.

Unii asiguratori au o politica, sau proceduri clare de dezvaluire a informatiilor despre potentiale fraude sau alte comportamente ilegale (referitoare la protectia angajatilor care fac sesizari). Expunerea la frauda si raportarea fraudelor si abuzurilor comise de membrii Consiliului Director, manageri sau alte categorii de angajati pot fi o sursa valoroasa de informatii pentru a se monitoriza frauda interna.

Chestionarele completate la plecarea din companie de catre membrii Consiliului Director, manageri sau alte categorii de angajati pot de asemenea oferi asiguratorului informatii utile pentru lupta impotriva fraudei.

Managementul riscului de frauda la asiguratori

3.1 Politici si procedee de operare in gestionarea riscului de frauda

Asiguratorii trebuie sa fie in mod constant vigilenti pentru a descuraja fraudatorii. Ca parte a guvernarii corporative, Consiliul Director al asiguratorilor trebuie sa recunoasca si sa inteleaga riscurile de frauda din organizatia lor (inclusiv pe cele potentiale), precum si impactul fraudei. Intelegand care sunt riscurile de frauda (interna, din partea asiguratilor, frauda pe daune si/sau frauda intermediarilor in asigurari), societatile de asigurari pot decide ce proceduri si controale pot fi efectiv implementate pentru a fi eficiente in gestionarea acestor riscuri.

Managementul riscului de frauda ar trebui sa fie o componenta a managementului riscului la nivelul fiecarui asigurator. Responsabilitatea pentru riscul de frauda trebuie impartita intre membrii Consiliului Director si pe nivele de management.

Asiguratorii trebuie sa aiba in vedere riscul de frauda cand isi stabilesc obiectivele, strategia si misiunea organizatiei. Politica generala trebuie implementata sistematic in obectivele departamentelor. Aceasta trebuie sa se reflecte in controale si proceduri de operare, de exemplu, pentru:

. dezvoltarea produselor;

. acceptarea clientilor;

. angajarea si concedierea managerilor si angajatilor;

. outsourcing (externalizare);

. solutionarea daunelor.

In acest scop, este esential ca asiguratorul:

. sa stabileasca si sa mentina un mediu solid de control prin intermediul politicilor, procedurilor si controalelor. Asiguratorii trebuie sa pretinda standarde inalte de integritate de la membrii Consiliului Director, manageri si angajati, ca parte a valorilor si culturii companiei;

. sa demonstreze ca exista sprijin adecvat din partea Consiliului Director si managementului (principiul "tonul il da conducerea") si aceste valori se comunica in general la nivelul intregii organizatii;

. sa stabileasca obiective si tinte realiste si sa aloce resurse suficiente astfel incat Consiliul Director, managerii si angajatii sa le poata atinge;

. sa organizeze si sa stranga informatii pentru management privind frauda in asigurari, astfel incat acestea sa fie disponibile in timp util pentru ca managerii si Consiliul Director sa monitorizeze evolutiile si sa intreprinda masurile adecvate. Aceste informatii trebuie utilizate pentru a evalua periodic eficacitatea politicilor, procedurilor si controalelor si pentru a le modifica/ajusta atunci cand este necesar;

. sa stabileasca si sa mentina un departament de audit intern adecvat si independent, pentru a verifica managementul riscului, procedurile si controalele.

Aria de extindere si formele specifice ale politicilor, procedurilor si controalelor necesare pentru a preveni si depista frauda trebuie stabilite in urma analizelor de risc.

Factorii relevanti de care trebuie sa se tina cont:

. marimea companiei de asigurari;

. structura organizatorica si responsabilitatile, grupul din care face parte;

. oferta de produse si servicii;

. conditiile de piata.

Riscul de frauda poate fi influentat de metoda de distributie a produselor asiguratorului, de exemplu prin oferta directa sau prin utilizarea intermediarilor (agenti persoane fizice sau juridice pe baza de comision sau a brokeri independenti). Sunt de asemenea necesare politici, proceduri si controale speciale cand se utilizeaza tehnologii noi de distribuire a produselor, precum internetul.

Asiguratorii trebuie sa ia in calcul infiintarea unui departament distinct de management al fraudei, in funtie de marimea, natura si complexitatea afacerilor companiei si daca e justificat de profilul lor de risc. Acest departament va raspunde de proiectarea politicilor, procedurilor si controalelor anti-frauda ale asiguratorului si conformarea cu acestea, precum si de investigarea fraudei. Asta ajuta asiguratorul sa realizeze statistici pe frauda si alte informatii asemantoare cerute in general de manageri. In plus, acest departament ar putea coordona schimbul de informatii dintre companie si alti asiguratori sau alte instituii financiare sau terti, precum autoritatile legale competente. Daca s-a infiintat un astfel de departament, va trebui sa i se impuna pastrarea confidentialitatii informatiilor si sa i se asigure:

. autoritatea necesara;

. resurse suficiente;

. posibilitatea de a prezenta problemele direct Consiliului Director, Comitetului de Risc sau Comitetului de Audit.

Ca parte din managementul riscului de frauda, asiguratorii trebuie sa stabileasca un set de masuri si proceduri pentru a putea reactiona in mod adecvat si, daca e cazul in situatii de urgenta, rapid in cazurile de frauda sau suspiciuni de frauda. Aceste masuri si proceduri vor cuprinde si investigatii ale posibilelor fraude.

Investigatiile pe frauda necesita o multitudine de posibile arii de expertiza (de exemplu: juridica, IT, de audit si/sau medicala). Asiguratorii trebuie sa se asigure ca au personal cu expertiza necesara la nivel intern sau sa externalizeze investigarea fraudei unor terti cu competente adecvate (daca prin outsourcing nu se compromite calitatea investigarii fraudei si confidentialitatea informatiilor).

Consiliul Director si managerii trebuie sa se asigure ca natura si frecventa raportarilor, precum si perioada de timp alocata problemelor cu privire la frauda sunt suficiente, de vreme ce ei raspund de stabilirea si implementarea politicilor, procedurilor si controalelor necesare. Informatiile despre frauda, precum tendintele si profilul fraudatorilor, trebuie impartasite si cunoscute la nivelul intregii companii de asigurari.

Asiguratorii trebuie sa-si revizuiasca in mod regulat politicile, procedurile si controalele tinand cont de natura dinamica a fraudei. Cand o companie de asigurari a fost expusa la frauda, trebuie sa se foloseasca de acest incident pentru a identifica viitoare posibile cazuri asemanatoare, pe baza principiului ca "si-a invatat lectia" si trebuie sa-si ajusteze politicile, procedurile si controalele pentru a minimiza repetarea risculului de frauda.

Tehnici de identificare a fraudelor

Identificarea fraudelor este un proces complex fara o formula prestabilita, deoarece nu se cunosc date si informatii decat in mica masura.

Din experienta acumulata, consider ca identificarea fraudelor este o urmare a:

a) intamplarii;

b) reclamatiei;

c) flerului si experientei investigatorului;

d) conexiunilor diferitelor informatii;

e) verificarii in detaliu a documentelor justificative;

f) reconstituirii faptelor si confruntarii declaratiilor.

Organele de control si investigatii cu experienta fac din identificarea fraudelor o adevarata stiinta. Din pacate, mecanismele de frauda depistate nu mai sunt uzitate de infractori, acestia fiind cu un pas inaintea investigatorilor, care la randul lor se specializeaza pe parcurs.

In raportul pe anul 2002, emis de Asociatia pentru Examinarea si Certificarea Fraudelor (ACFE) se arata ca detectarea fraudelor a fost posibila ca urmare a:

Un studiu privind modul prin care au fost detectate fraudele, realizat in anul 1998 de firma KPMG pe baza raspunsurilor provenite de la circa 5.000 de companii si organizatii arata modul de depistare a fraudelor2:

4. Frauda asiguratilor si frauda pe daune

4.1. Riscul de frauda din partea asiguratilor si frauda pe daune

Frauda asiguratului si frauda pe daune pot fi comise de persoanele asigurate la intocmirea politei de asigurare, pe parcursul derularii contractului de asigurare la plata daunelor sau la compensare. Frauda pe daune mai poate fi comisa si de terte persoane implicate in lichidarea daunei. De exemplu, cei ce profeseaza in domeniul medical pot pretinde plata unor daune pentru servicii medicale pe care nu le-au prestat sau inginerii pot umfla cheltuielile de reparatii.

Asiguratul poate in mod deliberat sa ascunda informatii sau sa ofere informatii incorecte despre trecutul lui sau alte informatii, cum ar fi de exemplu, refuzul altui asigurator de a acoperi riscul respectiv sau istoricul daunelor. Acesta e un risc important pentru societatea de asigurari, care poate nu ar fi oferit acoperire pentru riscul respectiv sau l-ar fi acoperit in alte conditii (prima de asigurare mai mare sau rezerva de prima mai mare), daca ar fi cunoscut aceste informatii.

Frauda pe daune ar putea lua oricare din urmatoarele forme:

. raportarea si despagubirea pentru daune sau pierderi fictive

. exagerarea nivelului daunelor sau pierderilor acoperite prin polita de asigurare

. denaturarea faptelor pentru a crea aparenta ca incidentul respectiv e acoperit prin polita de asigurare

. prezentarea incorecta a partii vatamate de catre un impostor

. inscenarea producerii incidentelor cauzatoare de daune sau pierderi acoperite prin polita de asigurare.

Frauda pe daune poate aparea in combinatie cu alte tipuri de frauda, cum ar fi fraudarea identitatii. De exemplu, au fost cazuri in care au fost acordate tratamente medicale unor oameni folosind identitatea altor persoane care si-au asigurat cheltuielile cu respectivele tratamente medicale.

Asiguratorii trebuie sa trateze riscul de frauda din partea asiguratilor si frauda pe daune ca parte din riscul operational al activitatii lor. Pentru a stabili cele mai potrivite politici, proceduri si controale, aiguratorii evalueaza costurile si beneficiile prevenirii si depistarii fraudelor, dar trebuie:

. sa inteleaga ca desi e de dorit sa usureze si sa grabeasca aprobarea si lichidarea daunelor din perspectiva marketingului (imaginii firmei pe piata), aceasta ar putea avea drept consecinta un risc mai mare de frauda. Acest risc poate fi diminuat prin politici, proceduri si controale anti-frauda adecvate;

. sa tina cont de responsabilitatea etica si morala pentru a preveni frauda si a promova integritatea in industria asigurarilor;

. sa admita ca frauda le afecteaza (in mod negativ) reputatia - clientii pot presupune ca frauda e legata de comiterea altor activitati criminale si se asteapta ca frauda (mult mai) frecventa va genera prime de asigurare mai mari sau chiar imposibilitatea de a plati daunele;

.sa identifice, previna si depisteze tipurile de frauda carora trebuie sa li se acorde in mod special atentie deoarece ameninta interesele asiguratilor sau ale altor terti; de exemplu, frauda grupurilor de crima organizata care comit fraude extinse si complexe1.

4.2. Prevenirea riscului de frauda din partea asiguratilor si frauda pe daune

Prevenirea riscului de frauda din partea asiguratilor si frauda pe daune incepe cu dezvoltarea de catre compania de asigurari a unor produse adecvate (se verifica, inainte de a fi lansate pe piata, daca produsele pot fi utilizate gresit). Cand proiecteaza un nou produs de asigurare, asiguratorii trebuie sa fie constienti de cresterea factorilor de risc. De exemplu, asiguratii care au dificultati financiare pot fi tentati sa-si insceneze furtul autoturismului sau sa-si incendieze proprietatea daca in termenii contractului de asigurare se stipuleaza ca se compenseaza valoarea de inlocuire in loc de valoarea curenta/reala, sau "nou pentru vechi". Acest lucru trebuie luat in calcul cand se stabilesc termenii contractuali ai politei de asigurare. De asemenea, asiguratorii trebuie sa ia in calcul oferirea de polite cu servicii de inlocuire in caz de dauna. Prin astfel de polite de asigurare, pierderea e compensata prin inlocuirea in natura in loc de compensarea in bani.

Asiguratorii trebuie sa evalueze riscul inerent de frauda al produselor de asigurare pe care le au. Atunci cand fac aceasta evaluare, companiile de asigurari trebuie sa implice persoane cu expertiza relevanta, de exemplu, experti in frauda sau lichidatori de daune.

Societatile de asigurari trebuie sa stabileasca o politica adecvata de acceptare a clientului si sa ia in calcul in acest scop urmatoarele elemente:

. O parte din politica de acceptare a clientului trebuie sa includa grupe de combinatii asteptate produs-client;

. Pentru fiecare combinatie trebuie sa fie clar daca si in ce conditii poate fi acceptat un client si ce masuri poate lua asiguratorul pentru a preveni si depista frauda;

. Grupele de combinatii produs-client trebuie evaluate in mod periodic. O parte din aceasta evaluare trebuie sa includa o comparatie intre rata fraudelor depistate si rata fraudelor estimate.

Asiguratorii trebuie sa stabileasca proceduri adecvate de acceptare a clientului si in acest scop trebuie sa tina cont de urmatoarele elemente:

. combinatiile produs-client neasteptate trebuie tratate cu atentie speciala;

. clientul trebuie identificat si identitatea acestuia sa fie verificata;

. abordarile folosite pentru acceptarea clientului presupun:

. folosirea experientei personale pentru luarea deciziilor profesionale;

. organizarea de verificari incrucisate;

. consultarea bazelor de date interne si/sau externe.

Procedurile trebuie sa contina criterii clare care arata ce abordari trebuie folosite pentru fiecare combinatie produs-client. Eficacitatea si eficienta procesului de acceptare a clientului si rata de succes a prevenirii fraudei pot fi marite folosind medii generate in mod automat din verificarea informatiilor despre client prin consultarea bazelor de date interne si/sau externe. Aceste elemente trebuie luate in considerare cand se decide pana la ce nivel se extinde automatizarea procesului de acceptare a clientului.

Unii asiguratori deleaga unui intermediar procesele de verificare a clientului si de evaluare a riscurilor. Cu toate acestea, responsabilitatea finala e tot a lor. Prin urmare:

. Asiguratorii trebuie sa stabileasca si sa implementeze o politica de identificare si verificare a clientului si de evaluare a riscurilor prin intermediari;

. Termenii contractului (de prestari servicii) incheiat cu intermediarii trebuie sa fie conform acestei politici;

. Asiguratorii trebuie sa monitorizeze conformitatea intermediarilor cu acesti termeni din contract;

. Asiguratorii trebuie sa aiba acces la identificarea si verificarea informatiilor privind evaluarea riscului clientilor.

Asiguratorii trebuie sa le atraga atentia asiguratilor si/sau beneficiarilor politelor de asigurare in legatura cu indatoririle ce le revin cand incheie o asigurare sau cand raporteaza o paguba/pierdere. Exemple:

. minimizarea pagubelor / pierderilor;

. raportarea daunelor intr-un anumit interval de timp;

. cooperarea la investigarea (ce urmeaza raportarii) daunei, prin oferirea asiguratorilor a tuturor informatiilor relevante si, mai ales, a copiilor dupa documente oficiale legate de dauna (accident, pierdere etc.), in timp uti;l

. autorizarea asiguratorului sa efectueze inspectiile necesare si sa evalueze cat de extinsa e dauna inainte de efectuarea oricarei reparatii sau inlocuiri.

Asiguratorii trebuie sa-si informeze atat clientii actuali cat si potentiali despre politicile lor antifrauda.

Asiguratorii trebuie sa ataseze la contractele de asigurare si in alte documente importante (de exemplu, formulare de [raportare] dauna), declaratii care sa-l faca pe asigurat, pagubit si/sau beneficiar sa fie constienti de consecintele pe care le are inaintarea unei declaratii false sau incomplete. De exemplu, ca li se poate refuza acoperirea riscului de catre asigurator sau sunt pasibili de urmarire penala.

Cand informatiile nu sunt obtinute in scris, ci oral (de exemplu: intalnirile fata in fata sau conversatiile telefonice), de asemenea, asiguratul, pagubitul si/sau beneficiarii trebuie informati despre consecintele pe care le implica o declaratie falsa sau incompleta.

Asiguratorii trebuie sa tina cont de calitatea si reputatia tertilor - precum personalul medical, ingineri din service si furnizori - utilizati pentru compensarea, restituirea sau repararea pierderii sau daunei suferite. De asemenea trebuie sa ia in considerare utilizarea unor terti de incredere, ale caror performante si experienta profesionala pot fi verificate de catre asigurator.

4.3. Depistarea riscului de frauda a asiguratilor si frauda pe daune

Asiguratorii trebuie sa fie constienti de riscul ca un client poate oferi informatii incorecte sau incomplete pentru a obtine o acoperire mai mare a riscurilor sau prime de asigurare mai scazute. Trebuie dezvoltate si implementate politici, proceduri si controale adecvate si potrivite cu profilul riscului de frauda al combinatiei produs-client pentru a depista informatiile incomplete si/sau incorecte cand se prelucreaza aplicatiile pentru noi produse ale clientilor noi sau ale celor existenti. Aceste politici, proceduri si controale pot contine o evaluare a compatibilitatii caracteristicilor asiguratului si a evenimentelor asigurate.

Procedurile de evaluare a daunelor trebuie stabilite de asiguratori. Cand prelucreaza daunele, societatile de asigurari trebuie sa faca o evaluare a riscului de frauda pe (caz de) dauna.

Procedurile si controalele pentru evaluarea daunei pot include:

. folosirea experientei personale pentru luarea deciziilor profesionale;

. organizarea de verificari incrucisate;

. consultarea bazelor de date interne si/sau externe sau a altor surse;

. utilizarea instrumentelor IT, precum analiza nivelului de stres din voce, exploatarea datelor, instrumente de verificare a autenticitatii documentelor;

. interogarea pagubitilor;

. investigatii speciale.

Procedurile si controalele trebuie sa contina criterii clare care ajuta evaluatorul daunei sa fie sigur ce metoda de evaluare trebuie folosita. Eficacitatea si eficienta procesului de evaluare a daunei si rata de succes a depistarii fraudei pot fi marite utilizand medii generate automat prin verificarea bazelor de date interne si/sau externe si a listelor cu stegulete rosii. Aceste elemente trebuie luate in considerare de asiguratori cand decid cat de extinsa poate fi automatizarea proceselor de evaluare a daunei.

Asiguratorii ar trebui sa tina cont ca obiectivele operationale de eficienta pentru acceptarea unui client si procesele de evaluare a daunei pot afecta depistarea fraudei. E preferabil ca obiectivele operationale sa fie combinate cu obiectivele de depistare a fraudei.

Asiguratorii care folosesc inspectori de daune sau intermediari pentru evaluarea daunelor vor trebui sa le asigure calificarile si competenta. Asiguratorii pot decide sa limiteze aria de actiune a inspectorilor de dauna si intermediarilor (de exemplu stabilind un plafon pentru numarul sau marimea daunelor pe care le pot rezolva si/sau tipul de daune de care se pot ocupa). De asemenea, structura comisioanelor platite pentru solutionarea daunelor nu trebuie stabilita astfel incat sa diminueze spiritul critic al inspectorului de daune fata de dauna sau pierdere (sau marimea acesteia).

Asiguratorii trebuie sa infiinteze si sa-si mentina propria baza de date cu incidente. Aceasta baza de date va contine numele (fostilor) asiguratililor, pagubiti, benefiari sau terti care au incercat sa fraudeze societatea de asigurari.

5. Frauda intermediarilor in asigurari

5.1 Riscul de frauda din partea intermediarilor in asigurari

Intermediarii in asigurari - independenti sau de alta natura - sunt importanti in distribuirea, subscrierea si lichidarea daunelor. Intermediarii in asigurari pot sa tina inregistrari cu clientii asiguratorului. De aceea, intermediarii sunt implicati in unele dintre cele mai importante procese si tranzactii ale asiguratorilor si au un rol crucial in managementul riscului operational si managementul riscului de frauda al companiei de asigurari.

Intermediarii in asigurari ocupa o pozitie de incredere intre cei ce achizioneaza produse de asigurare si asiguratori. Si acolo unde increderea este elementul de baza al oricarei tranzactii, apare si pericolul sa se faca abuz de incredere.

Exemple de implicare a intermediarilor in asigurari in:

. retinerea primelor de asigurare incasate de la un asigurat pana este raportata o dauna;

. asigurarea unor persoane fictive, cand se plateste prima rata a primei de asigurare, se incaseaza comisionul (de la asigurator) si apoi se anuleaza polita de asigurare prin neplata urmatoarelor rate ale primei de asigurare;

. complotarea cu persoanele asigurate pentru a comite frauda pe daune sau alte tipuri de frauda, de exemplu antedatarea tranzactiilor, furnizand asiguratorului informatii false.

Intre semnalele tipice de alarma1 pentru frauda intermediarilor in asigurari intra:

. intermediarul cere sa i se plateasca imediat comisionul sau pretinde plata comisionului in avans;

. persoana asigurata/detinatorul politei de asigurare locuieste in afara regiunii/zonei in care opereaza intermediarul;

. intermediarul are un portofoliu mic, dar sume asigurate mari;

. primele incasate si comisioanele platite sunt peste sau sub nivelul prevazut prin normele specifice industriei pentru tipul de polita respectiv;

. persoanei asigurate i se cere sa faca platile prin intermediar desi aceasta nu este o practica obisnuita in afacerile de acest tip;

. asiguratul si intermediarul sunt reprezentati de aceeasi persoana;

. exista o relatie personala sau alt tip de relatie de apropiere intre client si intermediarul in asigurari;

. exista evolutii sau rezultate neasteptate/neprevazute, precum:

. rata mare a daunei;

. cresterea exceptionala sau fara cauze aparente a productiei;

. un numar semnificativ de substituiri de polite cu comision complet;

. nivel ridicat de anulari sau renuntari premature (la contracte);

. numar mare de daune nelichidate;

. in portofoliul intermediarului se gasesc (relativ) multe polite de asigurare:

. la care comisionul e mai mare decata rata initiala a primei de asigurare;

. cu restante la plata primelor de asigurare;

. cu o plata la scut timp de la inceperea derularaii contractului (in special in cazul asigurarilor de viata);

. cu un nivel ridicat de frauda pe daune;

. cu un numar dispoportionat de persoane cu risc mare asigurate, de exemplu, persoanele in varsta.

. intermediarul isi schimba des adresa sau numele;

. apar modificari frecvente in pachetul de actiuni de control sau proprietarii intermediarului in asigurari;

. exista un numar de reclamatii impotriva intermediarului sau investigatii ale autoritatilor asupra intermediarului in asigurari;

. intermediarul are probleme financiare;

. intermediarul e implicat in afaceri neautorizate/frauduloase cu terte persoane;

. intermediarul pare ca incurca politele;

. intermediarul insista pentru folosirea anumitor inspectori de evaluare a daunelor si/sau furnizori de servicii pentru reparatii auto.

5.2 Prevenirea si depistarea fraudei intermediarilor

Asiguratorii trebuie sa intreprinda toti pasii logici pentru a se convinge ca intermediarii cu care colaboreaza respecta si se conformeaza cu standardele corespunzatoare si au masuri de prevedere adecvate pentru derularea in siguranta a afacerilor. Pentru a realiza aceasta in mod eficient, companiile de asigurari trebuie doar sa aprobe termenii contractelor cu intermediarii si trebuie sa tina cont de urmatoarele:

. sa aiba in vigoare o politica bine documentata si proceduri de desemnare a intermediarilor noi;

. sa aiba un formular de aplicare si termeni stipulati in contractul ce trebuie completat si semnat de intermediarii in asigurari;

. sa se asigure ca formularul de aplicare solicita aplicantilor sa divulge informatii si fapte relevante despre ei insisi;

. sa verifice soliditatea financiara a aplicantilor si referintele prezentate de acestia;

. sa aiba o politica eficienta de sanctionare in caz de neconformitate a intermediarului.

Prin termenii stipulati in contract trebuie sa i se ceara aplicantului la pozitia de intermediar in asigurari sa confirme urmatoarele:

. ca intrarea in afacere cu asiguratorii conform intelegerii/contractului nu incalca nicio prevedere sau alta obligatie legala sau regulile oricarei autoritati competente;

. ca pe tot timpul derularii contractului, intermediarul isi va mentine toate licentele, autorizatiile sau inregistrarile obligatorii si se va conforma tuturor legilor si reglementarilor aplicabile jurisdictiei in care opereaza;

. ca se conformeaza politicilor, procedurilor si controalelor anti-frauda ale asiguratorului.

Pentru a reduce potentialul de frauda pe comisioane, asiguratorii trebuie sa tina cont de urmatoarele:

. sa nu plateasca comisioane inainte sa fie platita prima de asigurare initiala;

. sa nu plateasca comision mai mare decat un anumit procent din incasarile din prime platite;

. sa pastreze o parte din comisionul cuvenit intr-un depozit temporar atunci cand lucreaza cu intermediari noi, necunoscuti;

. sa faca distinctie clara intre plata comisionului si (re)finantarea intermediarilor.

Asiguratorii trebuie sa aiba in vigoare politici, proceduri si controale documentate pentru a monitoriza performantele si afacerile intermediarilor. Aceste politici, proceduri si controale trebuie aduse la cunostinta intermediarilor. Printre elementele de luat in considerare intra si (dar nu se limiteaza numai la acestea):

. calitatea afacerii, inclusiv soliditatea financiara si etica modului de a face afaceri al intermediarului si integritatea membrilor Consiliului Director, managerilor si altor categorii de angajati (ai intermediarului);

. nivelele si modelele reale si estimate ale afacerilor;

. semnalele de alarma mentionate anterior.

Posibilele proceduri si controale aditionale de prevenire a fraudei intermediarilor pe care asiguratorii trebuie sa le ia in considerare, sunt:

. sa transmita politele de asigurare si documentele de reinnoire a contractelor direct asiguratilor;

. sa instruiasca intermediarii sa nu accepte plata primelor de asigurare in bani lichizi (cash);

. sa faca toate cecurile de prime de asigurare platibile in favoarea asiguratorului si sa nu-i permita intermediarului sa negocieze cecurile platibile in favoarea asiguratorului;

. sa se asigure ca intermediarii care opereaza asupra conturilor de clienti au suficiente masuri de siguranta in vigoare si controale asupra celor care pot opera prin banca si cu linii de raportare potrivite;

. are angajati ai asiguratorului sau auditorii sai care verifica periodic contractele de asigurari derulate prin intermediar.

6. Masuri si proceduri de sprijinire a activitatii anti- frauda

6.1 Instruirea Consiliului Director, managementului si angajatilor

Companiile de asigurari trebuie sa organizeze instructaje pe probleme de frauda la angajare si pe parcursul derularii activitatii, pentru Consiliul Director, management si alte categorii de angajati. Tipul de instructaj trebuie sa corespunda tipului de activitate in care e implicata persoana instruita. De asemenea, trebuie sa reflecte riscurile pe care aceasta le poate intalni cand isi indeplineste responsabilitatile.

Consiliului Director, managerilor si angajatilor trebuie sa li se explice cel putin la modul general care sunt politicile, procedurile si controalele anti-frauda ale asiguratorului. Aici intra si regulile interne - de exemplu, Codul de conduita pentru membrii Consiliului Director, management si alte categorii de angajati. Ei trebuie sa determinati sa constientizeze necesitatea da a raporta suspiciunile de frauda.

Unii membrii ai Consiliului Director, manageri si angajati, datorita atributiilor/ responsabilitatilor ce le revin, trebuie sa li se faca un instructaj specific - de exemplu, pe legislatia relevanta; politici, proceduri si metode de control anti-frauda, metode de frauda, tendinte si indicatori, metode de depistare si proceduri interne de raportare. In particular, training pe frauda le trebuie celor care lucreaza cu:

. contracte noi cu clienti noi sau acceptarea (direct sau prin intermediari) de noi asigurati;

. colectarea primelor de asigurare;

. lichidari si plati de daune;

. contracte cu intermediari;

. recrutarea angajatilor;

. audit intern;

. managementul riscului de frauda;

. investigarea fraudei (de exemplu, tehnici de interviu si folosirea instrumentelor IT relevante).

6.2 Raportarea suspiciunilor de frauda

Asiguratorii trebuie sa aiba proceduri interne prin care solicita membrilor Consiliului Director, managerilor si altor categorii de angajati sa raporteze suspiciunile de frauda unei persoane desemnate. Indivizii care raporteaza cu buna credinta suspiciunile de frauda trebuie sa beneficieze de protectie legala adecvata. In particlar se recomanda ca acestia sa nu fie facuti raspunzatori pentru dezvaluirea de informatii confidentiale.

Asiguratorii trebuie sa aiba o politica de pastrare a raportarilor/inregistrarilor de suspiciuni de frauda sau de cazuri de frauda. Aceasta politica trebuie sa ofere:

. criteriile pentru cazurile pentru care trebuie pastrate inregistrarile;

. tipul de informatii ce trebuie inregistrate ;

. perioada de timp in care trebuie pastrate informatiile;

. accesul la informati;

. masuri de siguranta pentru pastrarea informatiilor in conditii de securitate.

Frauda interna, frauda asiguratilor, frauda pe daune si frauda intermediarilor genereaza actiuni interne ilegale. Daca un asigurator suspecteaza sau are motive intemeiate sa suspecteze ca actiunile frauduloase au vreo legatura cu finantarea terorismului sau cu splarea banilor, trebuie sa raporteze prompt suspiciunile respective.

Asiguratorii trebuie sa aiba politici clare pentru raportarea suspiciunilor de frauda autoritatilor legale competente. Modul in care decid asiguratorii sa actioneze depinde de sistemul juridic si alte caracteristici locale, inclusiv orice obligatie legala de a raporta delictele cu caracter penal. Trebuie retinut ca adoptarea de catre asigurator a unei politici stricte de raportare va contribui la lupta impotriva fraudei.

Asiguratorii trebuie sa-si comunice - intern si extern - politicile si procedurile de raportare si sanctionare a fraudei.

Asiguratorii trebuie sa instiinteze autoritatile de supraveghere despre orice problema legata de frauda care ori presupune notificare speciala conform reglementarilor supraveghetorului ori a fost solicitata in mod special de catre acesta.

6.3 Schimbul de informatii intre asiguratori si alte institutii financiare

Persoanele care comit frauda pot avea in vizor simultan sau consecutiv diferiti asiguratori. De aceea, companiile de asigurari trebuie sa-si impartaseasca unele altora informatiile pe care le detin despre astfel de persoane. Aceasta se poate realiza, in limitele permise de legislatia pe probleme de confidentialitate si protectia datelor cu caracter personal din jurisdictia in care opereaza asiguratorul, prin comunicarea in timp util intre societatile de asigurari si infiintand baze de date pe care le impartasesc.

O astfel de baza de date impartasita poate contine informatii despre fraudatori interni precum si despre asigurati, pagubiti, beneficiari, intermediari si alti terti cu comportament fraudulos.

Fraudatorii mai pot viza si alte institutii financiare. De aceea, se recomanda ca asiguratorii sa impartaseasca astfel de informatii la nivelul intregului sector financiar, in limitele permise de legislatia pe probleme de confidentialitate si protectia datelor cu caracter personal din jurisdictiile in care opereaza. Aceasta se poate realiza coreland informatiile din bazele lor de date cu cele din bazele de date cu care opereaza alte institutii financiare sau prin infiintarea unei baze de date comune.

Pe langa schimbul de informatii specifice despre fraudatori, se recomanda asiguratorilor sa-si impartaseasca si cunostintele pe care le au despre riscul de frauda, tendinte, consecinte ale politicilor aplicate, prevenire si depistare (a fraudei). Trebuie incurajata cooperarea cu organizatiile implicate in combaterea fraudei in sectorul aigurarilor (precum organizatiile de experti contabili, auditori autorizati, lichidatori de daune, autoritatile legale competente, supraveghetori si posibil organizatiile pentru protectia consumatorilor). Aici poate intra si intensificarea gradului de constientizare in randul consumatorilor/asiguratilor despre frauda (in asigurari) si efectele acesteia, prin educarea acestora si prin campanii media.

In plus, institutiile de supraveghere pot sa contribuie la urmatoarele initiative:

. stabilirea de comitete anti-frauda alcatuite din reprezentanti ai organizatiilor comerciale sau industriale, autoritatilor legale competente, autoritatilor de reglementare si posibil a organizatiilor pentru protectia consumatorilor ca o platforma unde se pot adresa pe probleme de frauda in asigurari - de exemplu, discutand pe marginea tendintelor, riscurilor, politicilor aplicate, profilelor persoanelor ce comit frauda si modurilor de operare al acestora;

. stabilirea unei baza de date pe frauda despre incercari, suspiciuni sau cazuri confirmate de frauda; societatilor de asigurari li se poate cere sau pot fi rugate sa furnizeze informatii si statistici privind aceste incercari (de frauda);

. intensificarea constientizarii in randul consumatorilor/asiguratilor in ceea ce priveste frauda in asigurari si efectele acesteia prin educarea efectiva si prin intermediul campaniilor media;

. cooperarea intre organizatiile implicate in combaterea fraudei in sectorul asigurarilor, inclusiv organizatiile de contabili autorizati, auditorilor autorizati si ale inspectorilor de daune.

7. Implicatii ale fraudelor in asigurari

7.1 Implicatii organizatorice

Fraudele genereaza anual pierderi insemnate societatilor de asigurare.

In Statele Unite ale Americii, frauda in asigurari este o problema care diminueaza rezultatele asiguratorilor cu peste 250 miliarde USD, in fiecare an. Aceasta cifra se traduce printr-o crestere a primelor totale achitate de fiecare asigurat in medie, pe an, cu 875 USD, conform Coalition Against Insurance Fraude, o organizatie americana menita sa lupte impotriva acestui fenomen nefast1.

Organizarea societatilor de asigurare cu retea teritoriala vasta, pentru a crea o conditie indispensabila eficientei in activitatea de asigurare - dispersia, favorizeaza aparitia si dezvoltarea fraudei. Cu cat structura subunitatilor este mai numeroasa, cu atat controlul activitatii devine mai greu de efectuat si este ineficient. Lipsa sau ineficienta unui control riguros pe fluxul actului de asigurare, de la incheierea si subscrierea primelor, pana la expirarea sau rezilierea contractului sau a politei de asigurare, conduce la aparitia si dezvoltarea fenomenului de frauda. Fenomenul se dezvolta numai acolo unde gaseste o veriga slaba a sistemului informational.

Se manifesta urmatorul fenomen: cu toate ca unele societati de asigurare au organizat un mecanism de control, nu exista o politica de organizare a unui sistem integrat cu baza de date unica. Societatile de asigurare doresc un segment de piata a asigurarii cat mai mare. In aceasta situatie, managerii nu au ca prioritate programe de combatere si prevenire a fraudelor. Consideram ca singura solutie cu adevarat viabila poate veni numai din partea Comisiei de Supraveghere a Asigurarilor, care sa impuna organizarea unui control financiar intern.

7.2 Implicatii financiare

Fraudele se reflecta in contabilitatea asiguratorilor, prin cresterea cheltuielilor cu despagubirile, intr-un mod exponential fata de cresterea veniturilor din prime de asigurare. Dezechilibrul afecteaza rezultatele financiare ale societatii de asigurare.

Frauda ii implica financiar si pe salariatii societatii de asigurare, care vor avea salarii corespunzatoare unui buget grevat de cheltuieli nejustificate.

Frauda afecteaza din punct de vedere financiar si bugetul asiguratilor care vor fi obligati sa plateasca o prima de asigurare majorata cu riscul de frauda din perioada anterioara.

Valoarea fraudei afecteaza situatia financiara a societatii prin obligarea acesteia la crearea unor rezerve tehnice cu mult mai mari si nejustificate in realitate.

Implicatii morale si umane

Frauda se produce adeseori cu concursul mai multor persoane, care daca sunt angrenate intr-un mecanism coordonat de o persoana cu o personalitate puternic negativa, devin parte componenta a crimei organizate. Sunt situatii in care persoane cu o moralitate ridicata sunt implicate accidental in cazul fraudei sau asista pasiv la producerea acesteia. Pentru buna desfasurare a scenariului, retelele de crima organizata recruteaza uneori salariati din sistemul asigurarilor, politie, vama, Registrul Auto Roman si ateliere de reparatii. Pentru serviciul prestat sunt recompensati material si financiar. Actiunile sunt gandite in detaliu.

Persoanele cu o moralitate ridicata au un rol mare si benefic in prevenirea fraudelor. Asiguratorii trebuie sa selecteze intr-un mod riguros salariatii.

Frauda se poate combate prin intermediul mijloacelor de comunicare in masa, de la spoturi publicitare anti-frauda la publicarea unor cazuri concrete depistate in urma unor investigatii. Consideram ca pregatirea psihologica a salariatilor, asiguratilor si a potentialilor asigurati trebuie sa fie o tinta prioritara pentru toate societatile de asigurare, inclusiv pentru Comisia de Supraveghere a Asigurarilor. Pregatirea psihologica este un mecanism complex care activeaza teama de consecintele descoperirii faptei. Persoanele care vor cunoaste legea si consecintele incalcarii prevederilor legii, vor avea retineri pentru a participa la actul de frauda. Aceleasi persoane nu vor trece sub tacere informatii despre cazul asigurat produs voluntar.

Studiu de caz: In anul 2000, in timpul unor investigatii privind modul de producere a unor evenimente generatoare de pagube despagubite de o societate de asigurare, s-a ajuns la o familie care facea parte dintr-un cult religios acceptat in Romania. Organul de control a sesizat acest lucru dupa interiorul locuintei. Bazandu-se pe credinta pagubitului, i-a cerut, in termeni politicosi, sa nu minta si sa jure ca spune adevarul. Surpriza a fost pe masura, persoana declarand in scris tot sirul evenimentelor prin care s-a inscenat accidentul, precizand ca a fost pentru prima data cand a incalcat "Legile lui Moise, ca porunci ale lui Dumnezeu". Suma primita necuvenit a fost restituita in 48 de ore.

Un element important in descoperirea fraudei sunt persoanele din anturajul faptuitorului (familie, prieteni). Cei care produc frauda evita discutiile, despre scenariul acesteia, cu rudele apropiate (parinti, copii, sot/sotie) sau cu vecinii, respectiv colegii. Lipsa de comunicare a infractorilor cu familia este un element ce poate fi speculat de organele care investigheaza cazurile de frauda.

In consecinta, moralitatea sociala si moralitatea crestina a oamenilor care nu sunt cuprinsi de gandul imbogatirii prin orice mijloace, se dovedesc a fi valori inestimabile.

7.4. Implicatiile intermediarilor pietei in frauda, pentru satisfacerea clientelei

Asiguratorii, agentii de asigurare, brokerii de pe piata asigurarilor sunt implicatii de asemenea in fenomenul de frauda usoara. Satisfacerea clientelei se realizeaza prin diverse parghii: a) se accepta solutii tehnologice mai scumpe pentru a multumi asiguratul; b) sunt cuprinse in asigurare bunuri cu mici avarii care cu siguranta vor fi platite ulterior; c) sunt asigurate bunuri numai dupa producerea pagubelor. Frauda produsa pentru satisfacerea clientelei o regasim si prin mijlocirea intermediarilor de asigurare.

Intr-un caz real, in anul 2007, brokerul de asigurare a solicitat atelierului de reparatii sa dubleze valoarea devizului de reparatie a unui autovehicul asigurat, garantand ca va primi compensarea baneasca de la asigurator, diferenta de adaos nejustificata urmand a fi impartita intre cei doi, fara ca asiguratul sau asiguratorul sa cunoasca detaliile aranjamentului.

In materie de asigurari de persoane, pe piata este posibil sa fie implicati si unii medici specialisti in medicina legala, care acorda nejustificat grade de invaliditate, pentru a determina asiguratorul la plata unor indemnizatii mai mari.

Frauda este favorizata, in cazuri izolate, si de catre instantele de judecata. Unii judecatori analizeaza cazul subiectiv, avand ca argument faptul ca societatile de asigurare au multi bani si profituri mari. Hotararile date sunt subiective si in defavoarea acestora.

In cadrul fraudei interne intra un spectru larg de activitati, care variaza de la simplul furt, obtinerea de proprietati in mod fraudulos, brese in securitatea datelor, brese pe probleme de confidentialitate si conspiratii, pana la incercarile de obtinere in mod fraudulos a avantejelor materiale/banesti. Activitatile frauduloase si cele corecte sunt adesea amestecate si fac sa fie mai dificila identificarea fraudei interne.

Furtul sau utilizarea incorecta a datelor pentru frauda pe identitate si asumarea de identitati false se afla in topul listei cu activitati frauduloase. Intre alte tipuri de frauda interna se numara:

. deturnarile de fonduri;

. raportarea financiara frauduloasa;

. furtul cecurilor;

. incalcarea competentelor astfel incat se favorizeaza deschiderea de conturi pentru familie si prieteni ;

. umflarea cheltuielilor pe daune / supra facturarea;

. plata de facturi false (sau umflate), ori auto-fabricate ori obtinute in colaborare cu furnizorii;

. admiterea de preturi speciale sau privilegii pentru anumiti clienti sau acordarea de contracte (direct, fara licitatie) unor furnizori favoriti, pentru spaga;

. falsificarea semnaturilor;

. scoaterea banilor din conturile clientilor;

. falsificarea documentelor;

. vanzarea activelor asiguratorului sub valoarea lor reala in schimbul unor comisioane;

Furtul cardurilor in scopul golirii acestora.

Unele cazuri tipice de frauda interna aparute sau care ar putea aparea in cadrul companiilor de asigurari includ urmatoarele:

Cazul 1 - Descriere falsa a locurilor de munca anterioare

Aplicare pentru angajarea pe un post in cadrul companiei contine date neadevarate. Aplicantul pretinde ca tocmai s-a intors din Franta dupa un an de calatorii in strainatate. Investigarea acestui fapt scoate la iveala ca angajatul respectiv a muncit in Marea Britanie in ultimele 12 luni si a fost concediat pentru ca a comis frauda. Alte exemple pot fi mentionarea unor calificari pe care nu le are, un istoric fals al locurilor de munca precedente, referinte false sau utilizarea unei false identitati.

Cazul 2 - Falsificarea daunelor

O societate de asigurari din Germania a fost fraudata de un angajat pentru suma de 1,5 milioane de euro. Aceasta a implicat umflarea valorii din daunelor ce trebuiau platite de companie si insusirea de catre respectiva persoana a tot ceea ce era peste valoarea reala.

Cazul 3 - Furtul de informatii

Un angajat a raportat ca a vazut cum un alt angajat a printat date confidentiale despre un client si le-a pus intr-o geanta. Investigarea acestui fapt a scos la iveala ca angajatului respectiv i se oferisera bani in schimbul informatiilor respective in timpul pauzei de masa, intr-o zi cand iesise in afara companiei imbracat in uniforma de serviciu.

Cazul 4 - Frauda pe proprietate intelectuala; un operator informatic a primit sapte ani de inchisoare pentru furt

Dna T. era operator de introducere a datelor in calculator pentru o companie de asigurari. Ea s-a folosit de aceasta pozitie pentru a comanda emiterea a 42 de facturi de plati de daune, in suma totala de 200.000 lei. Acestea au fost transmise ulterior prin email de pe calculatorul companiei la trei adrese diferite, toate apartinand persoanei X. Ea a fost arestata si sanctionata/ pusa sub acuzare.

Cazul 5 - Inspector de daune vinovat de furt

Dl J. a fost gasit vinovat pentru ca a facut plati pentru mai multe daune fictive catre persoane fictive. Acesta inventa pagubitii, fabrica daunele, autoriza platile si negocia facturile companiei cu ajutorul unei nepoate, casiera la o institutie locala de economisire si imprumut. Dl.J. isi suna nepoata de fiecare data cand aplica aceasta schema in momentul emiterii facturii si ii spunea ca reclamantul/ pagubitul trebuie sa soseasca in scurt timp si ii cerea sa il ajute la incasarea facturii.

Indicatori ai unei potentiale fraude interne - stegulete rosii

Existenta acestor semnale de alarma sau indicatori nu inseamna neaparat ca a aparut sau ca va aparea vreo frauda interna. Cu toate acestea, societatile de asigurari trebuie sa se uite dupa astfel de indicatori sau semnale de alarma, mai ales atunci cand apar mai mult de unul.

Conditii si uzante in afaceri

. Venituri ridicate ale managementului.

. Nu sunt disponibile suficiente informatii despre auditurile precedente.

. Structura de control intern are puncte slabe.

. Operatiunile si deciziile financiare ale managementului sunt dominate de o singura persoana sau de un grup restrans de oameni care in general actioneaza impreuna.

. Anumite sarcini si/sau tranzactii sunt foarte complicate, presupunand calificari speciale.

. Exista semne de probleme financiare, de exemplu capitalizare insuficienta sau cresterea datoriilor/creantelor neplatite

. Cheltuielile cresc in mod nejustificat sau sunt semnificativ mai mari decat cheltuielile comparabile de la alte sucursale sau ale competitorilor.

. Programele de training sunt slabe.

. Structura organizatorica e prea complexa.

. Auditurile interne nu exista sau au puncte slabe.

. Membrii ai Consiliului Director, manageri sau alte categotii de angajati au interese de afaceri externe si/sau relatii de prietenie cu contractorii.

. Se primesc reclamatii sau semnale de la persoane din afara companiei (furnizori sau clienti) si/sau lipsesc anumite declaratii si unele tranzactii nu sunt recunoscute.

. Sistemele pentru securitatea datelor si activelor au puncte slabe.

. In strategia asiguratorului au loc modificari neasteptate.

. Anumite active sunt reevaluate fara explicatie (de exemplu, schimbari semnificative in structura activelor nefinanciare).

. Contabilitatea este prost organizata.

. Rezultatele financiare nu se coreleaza cu rapoartele/ coeficientii

. Apar modificari inexplicabile ale valorii per actiune.

. Tranzactiile efectuate, cele in curs sau cheltuielile nu sunt bine documentate

. Tranzactiile sunt neobisnuite din punct de vedere al momentului in care sunt efectuate, al frecventei, al locului, al sumei si al partilor implicate (parti inrudite, legaturi neobisnuite intre parti).

. Membrii Consiliului Director, managemetul sau angajatii au roluri duble, care genereaza conflict de interese (de exemplu, are atributii de auditor intern si manager pe daune).

. Exista o structura de comisioane/avantaje neobisnuite

Indicatori privind atitudinea si conduita (personalului)

. Membrii Consiliului Director pun accent deosebit pe atingerea obiectivelor pe incasari/ profit

. Membrii Consiliului Director si managementul afiseaza o inclinatie pentru asumarea riscurilor cu probabilitate ridicata de aparitie.

. Membrii Consiliului Director, managementul sau alte categorii de angajati au datorii personale sau pierderi financiare care nu sunt in concordanta cu nivelul venitului lor.

. Membrii Consiliului Director, managementul sau alte categorii de angajati par sa manifeste lacomie exagerata si sunt ahtiati dupa castiguri personale.

. Oameni care sufera au un anumit viciu (de exemplu, dependenta de droguri, alcool sau jocuri de noroc) ce poate cauza posibile datorii financiare ingreuneza tinerea sub control a datoriilor.

. Morala scazuta la nivelul intregii companii sau in anumite departamente.

. Exista probleme la recrutarea angajatilor.

. Au fost cazuri in care s-au inregistrat nereguli/deficiente in anii anteriori.

. Membrii Consiliului Director si/sau managerii societatii au o reputatie proasta la nivelul comunitatii de afaceri.

. Membrii Consiliului Director si/sau managerii afiseaza o atitudine deosebit de agsesiva vizavi de raportarea financiara.

. Managementul nu reuseste sa urmareasca aplicarea politicilor si procedurilor adoptate de companie cand face estimari contabile.

. Consiliul Director si/sau managerii fac presiuni nefiresti asupra auditorului.

. Consiliul Director si/sau managerii nu se conformeaza cerintelor si reglementarilor legale in vigoare.

. Consiliul Director si/sau managerii practica in mod predominant un stil de conducere care descurajeaza punctele de vedere critice sau diferite de ale lor din partea angajatilor.

. Manageri sau alte categorii de angajati care muncesc pana tarziu, nu pleaca in concediu si par a fi stresati in mod permanent.

. Anumite plati se proceseaza tarziu sau chiar dupa terminarea programului normal de lucru.

. Se fac plati astfel incat sa se evite semnatura autorizata a persoanelor desemnate (de exemplu, plata in doua sau mai multe transe, sub plafonul de la care e necesara o semnatura autorizata).

. Personalul din vanzari inregistreaza performante sub nivelul pietei.

. Se fac plati catre terti fara a fi insotite de documente (justificative) corespunzatoare.

. Membrii din interiorul companiei isi diminueaza participatia pe actiunile asiguratorului.

9. Cazuri de (suspiciuni de) frauda a asiguratilor si frauda pe daune in asigurari

Exagerarea pagubelor inregistrate sau pierderilor suferite

Cazul 1 - Suprataxarea pentru repararea daunelor

Un raport publicat de Biroul Californian al Reparatiilor de Autovehicule in anul 2002 arata ca in cazul a mai mult de 500 de masini verificate dupa ce au fost reparate, peste 40% din facturi includeau si taxarea unor servicii de reparatii care nu fusesera efectuate sau a unor piese care nu fusesera utilizate. Nivelul mediu al valorii cu care au fost umflate facturile a fost de 586$ (1/6 din media daunelor auto platite de asiguratori dupa producerea accidentului).

Inscenarea producerii evenimentelor

Cazul 2 - Inscenarea accidentelor de masina prin grupuri criminale

Accidentele de masina inscenate prin intermediul grupurilor criminale costa anual societatile britanice de asigurari milioane de lire sterline.

De exemplu, un astfel de grup, pentru un onorariu de 500 de lire sterline, va aranja producerea unui accident pentru fraudator (asigurat), cel mai adesea in sensul giratoriu, implicand si un sofer nevinovat. Unul dintre fraudatori va folosi documentele de identitate ale fraudatorului (asigurat) pentru a se da drept acesta. Ulterior, fraudatorul (asigurat) va inainta o cerere de dauna acoperita prin asigurare. Grupul de fraudatori va fabrica si un raport medical fals pentru a pretinde daune pentru acoperirea cheltuielilor medicale. De obicei, dauna medie platita pentru un astfel de accident inscenat a fost de 3.000 de lire sterline, la care s-a adaugat acoperirea cheltuielilor medicale, cel mai adesea de aproximativ 2.500 lire sterline.

In alt exemplu, un accident de masina fals poate fi inscenat pentru mai putin de 2.000 de lire sterline. Doua masini sunt inchiriate pentru a inscena o coliziune cu pagube de aproximativ 1.000 de lire sterline. Pentru 800 de lire sterline in plus, unul dintre clienti poate cumpara o asigurare ce se extinde asupra mai multor riscuri si pentru inca 300 de lire sterline acopera daunele tertei parti implicate. Dupa ce a fost inscenat accidentul de masina fals, toti cei implicati pot cere despagubiri pentru acoperirea cheltuielilor medicale in valoare de 2.500 lire sterline sterline fiecare si inca 5.000 de lire sterline pentru a amortiza complet masinile, falsa inchiriere a autovehiculelor si alte pierderi suferite. In acest fel, fraudatorii pot strange pana la 26.000 de lire sterline din daune.

Biroul de Investigare a Fraudelor in Asigurari estimeaza ca astfel de fraude costa asiguratorii intre 48 si 200 milioane de lire sterline pe an. Se pare ca rata de succes pentru criminali e mare deoarece politia nu are suficient timp si resurse sa investigheze astfel de cazuri.

Cazul 3 - Inscenarea unui accident de masina dupa participarea la o cursa ilegala de masini

O masinia noua cu motor puternic e utilizata in curse ilegale de masini, ceea ce ii depreciaza valoarea reala destul de repede. Asiguratul insceneaza producerea unui accident de masina in fata unor martori independenti. El va pretinde ulterior compensarea daunei de catre compania de asigurari pentru pagubele suferite de masina sa.

Cazul 4 - Inscenarea furturilor de telefoane mobile

In Anglia, politia primeste lunar peste 160 de sesizari de furturi false ale telefoanelor mobile, iar investigarea acestor cazuri costa peste 1 milion de lire sterline pe an. Unitatea Nationala de Combatere a Fraudelor cu Telefoane Mobile estimeaza ca intre 15-20% din furturile de telefoane raportate in Marea Britanie sunt false. Politia suspecteaza ca reclamatiile false sunt uneori incurajate chiar de angajati fara scrupule ai magazinelor de telefoane mobile, care cauta sa obtina comisioane suplimentare. Cateodata persoane care si-au pierdut telefonul mobil vor raporta fals ca acesta le-a fost furat pentru a pretinde despagubirea prin polita de asigurare. Oamenii nu considera ca gresesc cu ceva prin faptul ca mint politia si companiile de asigurari.

Cazul 5 - Inscenarea furtului unui crucisator/ iaht de croaziera

Politia a acuzat un om ca si-a inscenat furtul yahtului in lungime de 39 de picioare si a fost acuzat de frauda in domeniul asigurarilor, falsificarea sau fabricarea dovezilor fizice, furtul prin inselaciune si depunerea de plangeri false la autoritatile legale. Autoritatile au decis ca T.L. si-a inscenat furtul propriului yaht din portul de ambarcatii. Vasul a fost gasit cateva zile mai tarziu la clubul de yahting din Ohio. Lipsea doar un televizor cu ecran plat, o masa dintr-o cabina, o ancora si o bucata mare din mocheta, potrivit raportului.

Frauda pe daune medicale

Cazul 6 - Inscenarea accidentelor de motocicleta in circuit

O companie de asigurari din SUA a inaintat in justiei un dosar prin care acuza 67 de persoane (chiropracticieni, doctori, institutii medicale si alte persoane) ca au inscenat producerea unor accidente de motociclete in circuit ca sa figureze cu pacienti. Reclamantul a pretins daune in valoare de 14,1 milioane de dolari pentru restituirea daunelor platite si inca 42 miloane de dolari reprezentand daune (morale) suplimentare.

Cazul 7 - Daune pentru servicii ce nu au fost prestate

Un om in varsta de 54 de ani a fost acuzat de frauda si spalarea banilor in legatura cu investigarea unui doctor care a prescris incorect retete pentru eliberarea de medicamente antinevralgice.

G. W., chiropractician autorizat, a fost acuzat de Procurorul General al statului Pennsylvania ca a facturat incorect sistemului medical de stat plata unor sesiuni de recuperare prin terapie fizica care nu fusesera supervizate de un doctor sau terapeut pentru recuperare fizica autorizat. Potrivit politiei, Mr. G.W. pretinde ca a permis pacientilor sa foloseasca sala de gimnastice pentru "terapie fizica" fara asistenta sau indrumare din partea unui medic specialist. El a facturat aceste servicii sistemului medical de stat, desi legea prevede ca pentru aceasta e necesara supravegherea directa a unui doctor sau terapeut autorizat, potrivit plangerii impotriva sa.

In acelasi raport se arata ca o femeie, angajata pentru a factura serviciile medicale respective, a inceput sa se ingrijoreze cand a observat ca serviciile respective nu erau supravegheate de personal medical competent si ca nu exista "garou si instrumente gradate pentru presiune sangvina, stetoscop sau alte instrumente specifice truselor medicale". Femeia a refuzat sa mai factureze serviciile medicale pana cand sedintele de terapie fizica nu sunt supravegheate in mod corespunzator, se mai arate in raport. Mr. G. W. A fost pus sub 9 capete de acuzare si a fost condamnat la peste 20 de ani de inchisoare si plata unor amenzi de aproape 200.000$.

Cazul 8 - Codificarea gresita

In acest caz, victima e o companie din SUA din topul celor mai bune 500 de companii prezentate de revista Fortune, care detine un sistem auto-finantat de asigurari de sanatate pentru angajatii sai. Acesta e administrat de o companie de asigurari de sanatate din afara, iar cererile de despagubire sunt inaintate acesteia.

Intre autorii fraudei se numara doi indivizi caze isi desfasoara activitatea intr-o clinica medicala din California (intamplator, acesti doi indivizi auveau "procese verbale" cu fraude pe probleme de securitate si hartuire sexuala a multora dintre pacienti). Pe langa cele prezentate, in frauda au mai fost implicati aproximativ sase chirurgi si laboranti.

Frauda a fost sesizata parima data cand unul dintre angajati a raportat ca un numar neobisnuit de mare de angajati au suferit operatii estetice (necuprinse in plan), efectuate in contul planului de asigurari de sanatate al companiei. Acestea s-au realizat prin alocare eronata de coduri de operatii, inregistrand o operatie de "indepartare a unui tesut cicatrizat dureros" cand de fapt operatia efectuata a fost "liposuctie" sau "indepartarea cutelor la burta". Dupa cei trei ani de operatiuni frauduloase mai mult de 1 milion de dolari au fost platiti in contul clinicii respective.

Frauda pe daune legata de spalarea banilor

Cazul 9 - Actiune premeditata prin intermediul sindicatului farmacistilor

Un sindicat al farmacistilor importanti a cumparat in Florida o fabrica de purificare a aurului, asigurata la compania Lloyds, si i-a dat foc partial cu scopul de a spala bani "murdari".

Daune legate de finantarea terorismului

Cazul 10 - Polite de asigurare care sprijina terorismul

In 2004, fratii studenti Yasser Abu S. si Ismail Abu S. au fost recrutati pentru a deveni membri ai unei organizatii teroriste. Se pare ca Yasser Abu S. a fost programat sa duca la indeplinire un atentat sinucigas cu bomba in Irak. Dupa cum se va putea vedea, suspectii castiga bani prin fraudare politei de asigurare de viata pentru a sprijini terorismul international. Surse oficiale au declarat ca acestia au incercat sa obtina bani incheind o asigurare de viata in valoare de 800.000 euro (1 milion de dolari) pe numele lui Yasser, care intentiona sa-si insceneze un accident rutier mortal si sa foloseasca banii in scopuri teroriste. Acestora li s-au adus 10 capete de acuzare pe probleme de frauda si inca 23 pe tentative de frauda.

Diferite tipuri de frauda sesizate prin "linia telefonica de raportare a fraudelor"

Cazul 11 - Linie telefonica directa permanenta de raportare a fraudelor

Asociatia Asiguratorilor Britanici (ABI), care a infiintat o "linie telefonica de raportare a cazurilor de frauda", a raportat o crestere semnificativa a numarului oamenilor care raporteaza cazuri in care se pretind despagubiri false prin polite de asigurari si a demonstrat ca prin intermdiul acestui instrument asiguratorii au reusit sa economiseasca milioane de lire sterline. La nivelul unui singur asigurator estimarile arata ca a economisit in jur de 1,5 miloane de lire sterline folosind informatiile primite prin intermediul liniei telefonice speciale.

O treime dintre apeluri sunt in legatura cu probleme sesizate in cazul asigurarilor comune la nivel de companii, in principal spargeri fictive sau incendii deliberate. O alta treime se refera la accidente de masina. Aproximativ 17% sunt ingrijorari legate de despagubirile din accidente false, iar unul din 10 apeluri informeaza despre societati care pretind despagubiri comerciale dubioase.

Intr-un caz acordarea despagubirilor integrale pretinse pentru accidentarea unui Ferrari a fost respinsa cand o persoana a raportat ca accidentul respectiv s-a intamplat la o cursa de masini.

Frauda unui tert implicat in lichidarea daunelor

Cazul 12 - Inspector de daune independent arestat pentru intentie de frauda