Introducere

La 13 ani de la rezervarea primului domeniu.ro (www.ici.ro in februarie1993), internetul in Romania este un spatiu/mediu pentru care manifesta interes in crestere atat populatia cat mai ales firmele (vezi situatia proprietarilor de domenii.ro). Dimensiunea acestui interes este atat de mare incat Guvernul insusi a dezvoltat o serie de e-programe, iar altele urmeaza sa fie lansate. Preocuparea guvernamentala vizeaza inclusiv realizarea unei strategii nationale in domeniul comertului electronic.

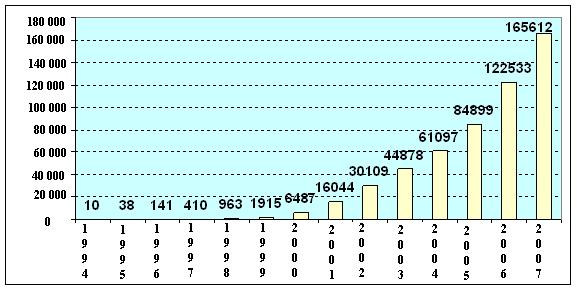

Datele RNC (Romanian National Computer Network) consemneaza ca la data de 31 octombrie 2006 erau nu mai putin de 165.600 domenii.ro rezervate, pentru care s-a platit o taxa de pana la 61 USD. 15% din rezervarile de domenii, mai exact 25.500 au devenit site-uri active, potrivit serviciului de monitorizare a audientei pe internet (trafic.ro). Dintre aceste site-uri active, mai mult de o mie sunt inregistrate pe zona de comert electronic. Toate site-urile inscrise pe trafic.ro au fost vizitate in luna octombrie 2006 de un numar de vizitatori unici care depaseste populatia Romaniei; sapte milioane de vizitatori unici au fost din Romania si 19 milioane din strainatate. Cresterea inregistrata in randul romanilor care acceseaza internetul cel putin odata pe luna este spectaculoasa, numarul acestora fiind cu aproape 50% mai mare fata de inceputul anului 2006.

Toate acestea reprezinta date incurajatoare si o piata potentiala pentru dezvoltarea afacerilor online prin lansarea tot mai multor magazine virtuale de comert electronic. De altfel, in perioada noiembrie 2005 - noiembrie 2006, s-a inregistrat o medie a lansarilor de un magazin virtual la doua zile.

O privire mai atenta asupra realitatii din spatele cifrelor releva faptul ca principalul motiv pentru utilizarea Internetului de catre romani este chat-ul si posta electronica, cea mai importanta categorie de utilizatori fiind persoanele sub 18 ani sau cuprinse intr-o forma de invatamant; adica persoane fara o sursa certa si permanenta de venit care sa le permita tranzactionarea prin Internet.

De asemenea, dintre cei peste 6 milioane de clienti ai sistemului bancar, doar 100.000 sunt abonati ai unui serviciu de Internet banking. Pe piata telefoniei mobile sunt peste 15 milioane de utilizatori si doar 32.000 de abonati ai unui serviciu de mobile banking. Cu alte cuvinte, romanul nu are inca exercitiul de a tranzactiona de la distanta.

Nici bancile nu sunt foarte comode cu ideea de a permite clientilor lor sa tranzactioneze nestingherit cu cardul pe Internet. Restrictiile de utilizare nu au fost inca eliminate complet de catre toate bancile iar numarul celor care promoveaza acest serviciu este foarte mic. Dintre cele 39 de banci, doar patru dintre ele au semnat contracte cu comerciantii in vederea acceptarii la plata a cardurilor pe magazinele virtuale ale acestora; urmare a implementarii standardului 3D Secure, cel mai performant standard de securitate in domeniu la acest moment.

Mai mult, pana in prezent, doar

doua banci au lansat produse dedicate exclusiv

tranzactionarii in mediul virtual : Bancpost cu MasterCard

Taifun Virtual si BCR cu Visa Virtuon. Intre timp, primul produs a devenit

istorie, fiind scos din portofoliul bancii (stopat la vanzare si

intrerupte autorizarile) in iulie/august 2004. La acel moment, Bancpost

inregistra 16.800 de carduri MasterCard Taifun Virtual in circulatie

si circa 2.000 de tranzactii pe luna pe acest produs.

Pentru acceptarea la plata a cardurilor in magazinele din lumea reala, bancile au semnat contracte cu peste 10.000 de comercianti. Cu toate acestea, statistica confirma faptul ca sunt doar aproximativ 200 de comercianti activi care accepta cardul la plata si pe Internet. Sunt inca judete - cum este cazul Vasluiului - care nu au nici un magazin virtual inregistrat. De asemenea, sunt peste 8,5 milioane de carduri valide in circulatie si doar 4.000 dintre ele sunt activate (la cererea posesorului de card) pentru a tranzactiona pe Internet in sistemul 3D Secure.

In ciuda tuturor acestor argumente care stau la baza afirmatiei ca piata de comert electronic din Romania este inca la inceput, cu un interes inca relativ slab conturat, totusi, volumele de business inregistrate deja nu sunt neglijabile.

Cifrele procesatorului RomCard, companie ce a implementat si opereaza sub standardul 3D Secure in Romania din martie 2004 (cand s-au realizat primele tranzactii online pe magazinele virtuale autohtone), arata ca numai pe primele 10 luni din anul 2006, pe magazinele virtuale din Romania s-au realizat aproximativ 69.000 de tranzactii in valoare de peste 5,8 milioane Euro.

Volumul tranzactionat pe Internet este insa mult mai mare deoarece cumparaturi de pe magazinele virtuale - inclusiv romanesti - se fac si utilizand alt standard de securitate decat cel propus de Visa si MasterCard prin 3D Secure: Verified by Visa si respectiv MasterCard Secure Code.

Evaluarea pietei de comert electronic din Romania

Sistemul 3D Secure- Valoarea pietei de comert electronic

Cand vorbim de comert electronic in Romania, toti analistii sunt de acord cu potentialul extraordinar al acestei piete dar este dificil de evaluat cu exactitate ce presupune aceasta activitate in prezent ca volum de afacere. Aceasta pentru ca, pe langa magazinele virtuale care vand prin intermediul unor procesatori inregistrati in Romania avem si comercianti care proceseaza la extern.

Prima categorie de comercianti inseamna

magazine virtuale inrolate in sistemul 3D Secure - cel mai inalt standard in materie

de securizare a tranzactiilor pe Internet - iar informatiile pe acest

sector sunt centralizate de procesatorul RomCard (companie care a implementat

acest standard in Romania simultan

Categoria comerciantilor care proceseaza prin intermediul unor companii din strainatate nu este monitorizata de nimeni si, prin urmare, nu exista statistici oficiale despre numarul acestor magazine virtuale si volumul de business pe care acestea il genereaza. Asa este cazul cu www.nu-ma-uita.ro, care este o florarie on line ale carei tranzactii sunt procesate prin intermediul IKOBO Payment System. Un alt exemplu este www.cadoultau.ro, care accepta la plata prin card bancar direct pe Internet insa proceseaza prin sistemul 2checkout.

Statistici RomCard

Primele tranzactii in sistem 3D Secure se realizau in martie 2004, insa volume mai insemnate se obtineau abia in ultimul trimestru din acelasi an. Practic, din cele 19.410 de tranzactii realizate in 2004, 84% s-au consemnat in ultimele trei luni ale anului.

A urmat apoi o prima jumatate de an din 2005 extraordinara, cand se ajunsese la un numar de peste 50.000 de tranzactii pe luna si un volum lunar de 9,5 milioane USD. Era insa un volum puternic influentat de tranzactiile cross border (a se vedea sectiunea efectul cross border), care presupunea ca marea majoritate a tranzactiilor reprezentau de fapt cumparaturi on-line cu carduri emise in strainatate, acceptate pe site-uri din strainatate dar procesate prin intermediul unei companii romanesti (RomCard). Abia cand organizatiile internationale au interzis aceste tranzactii in vara anului 2005 - din motive de protectie impotriva riscurilor de frauda - am putut constata adevarata dimensiune a comertului electronic romanesc. Astfel, de la 50.012 tranzactii cate se inregistrau in aprilie 2005 s-a ajuns la cateva mii in luna august a aceluiasi an. Chiar si asa, in 2005 s-a reusit un volum de peste 44 milioane USD din care cardurile emise in Romania aveau o pondere de sub 10%.

Tendinta de cateva mii de tranzactii pe luna s-a mentinut si in primul semestru din 2006 pana in luna iulie 2006, cand s-a inregistrat o crestere la aproximativ 12.000 de tranzactii. Chiar daca, volumul tranzactionat pe primele 10 luni din acest an s-a ridicat la doar 5,8 milioane Euro, spre deosebire de 2005, situatia s-a inversat astfel incat doua treimi din numarul de tranzactii inseamna carduri emise in Romania care au fost utilizate pe magazinele virtuale autohtone. Asa se interpreteaza cele 45.200 de tranzactii in RON din totalul de 68.600 cate tranzactii a procesat RomCard din ianuarie si pana in octombrie inclusiv. Diferenta de 34% se imparte intre cardurile emise (in Euro sau in USD), de bancile din strainatate, care au fost folosite pentru cumparaturi din magazinele virtuale romanesti.

In conformitate cu statisticile RomCard, media unei tranzactii pe Internet cu un card emis in moneda locala este de 160 RON, in vreme ce pe cardurile emise in strainatate, in functie de valuta in care au fost emise, se inregistreaza 182 USD si 210 EUR.

Statistici banci

In toata aceasta statistica lipsesc tranzactiile efectuate pe site-urile internationale de catre posesorii romani de carduri in alt sistem decat 3D Secure dar si tranzactiile efectuate pe site-urile romanesti de catre posesorii de card din strainatate, si care de asemenea nu sunt site-uri inrolate 3D Secure.

Volumele de tranzactionare pe Internet care nu sunt procesate prin RomCard sunt apreciabile daca tinem cont ca din 27 de emitenti, doar opt (BCR, RZB, Banca Tiriac, BRD, Alpha Bank, Romexterra, CEC si Banca Transilvania) au oferit clientilor posibilitatea de a se inrola in acest sistem. Clientii celorlalte banci pot la randul lor sa tranzactioneze pe Internet, insa o fac pe riscul lor intrucat gradul de securitate al tranzactiei este inferior celui oferit de 3D Secure. Este vorba de o piata potentiala de cel putin 190.000 de clienti, la cat se ridica numarul cardurilor in valuta.

Cifrele aferente BCR sunt un exemplu

foarte bun pentru a exprima dimensiunea

importanta a volumului de comert electronic care se realizeaza

in afara RomCard. La nivelul lunii septembrie 2006, de exemplu, BCR a raportat

un volum de 215.000 USD generat de 2000 de tranzactii, in vreme ce

Oricum, imbucurator este faptul ca se inregistreaza o crestere constanta atat a numarului de carduri activate cat si a comerciantilor care adera la sistemul 3D Secure. Situatia de la finele lunii octombrie a.c., arata ca au fost activate aproximativ 4.000 de carduri pentru a tranzactiona pe Internet (fata de 2.000 la sfarsitul anului 2005) in vreme ce numarul contractelor semnate cu comerciantii in vederea configurarii 3D Secure a magazinelor virtuale proprii a depasit cifra de 300, dintre care 84 chiar tranzactioneaza.

Cifra este comparabila cu cea a numarului de site-uri romanesti care accepta plata online, dar tranzactiile sunt procesate printr-un procesator extern in sistemul SSL de tip PayPal, moneybookers, 2checkout, etc. Atragerea si a acestor comercianti in sistemul 3D Secure ar insemna o dublare imediata a volumului de tranzactionare.

Statistici VISA

Rezultate in 2007

In 2007, volumul total al tranzactiilor pe Internet, in si din Romania, a atins suma de 12,4 milioane dolari, in crestere cu 160,8% fata de anul 2006, in timp ce numarul de tranzactii a crescut cu 264,5%, ajungand la 126.352 de tranzactii in 2007.

Aceasta evolutie se inscrie in tendinta generala pentru regiunea CEMEA. Volumul vanzarilor pe Internet in aceasta regiune prin carduri Visa a atins 474 milioane dolari, mai mult decat dublu comparativ cu cifrele din 2006, in timp ce numarul de tranzactii a crescut cu 135%. Volumul tranzactiilor efectuate de utilizatorii de carduri Visa din regiunea CEMEA in alte parti ale lumii a totalizat 432 milioane dolari, cu 28,8% mai mult decat in 2006. Numarul de tranzactii a depasit 4 milioane, inregistrand o crestere de 23% fata de 2004.

Volumul mondial al tranzactiilor de comert electronic efectuate cu carduri Visa a depasit 174 miliarde dolari in 2006, inregistrand o crestere de 39% fata de anul anterior. Numarul de tranzactii la nivel global a fost de 1,8 miliarde, cu 34,8% mai mult decat in 2005.

Dintre tarile vecine incluse in reginea CEMEA, Bulgaria conduce in clasament, cu o valoare totala a tranzactiilor de comert electronic de 14 milioane dolari, in timp ce Croatia si Serbia & Muntenegru au inregistrat valori de 2 milioane si, respectiv 4 milioane dolari. Cea mai mare crestere inregistrata in termeni de volum al tranzactiilor a cunoscut-o Romania (160,8%), urmata de Serbia si Muntenegru (149,7%), Bulgaria (126,7%) si Croatia (84%).

Date Visa International

|

Comert electronic in si din Romania | |||

|

Numar tranzactii | |||

|

Valoare tranzactii (mil. USD) |

Din cifrele raportate de Visa, rezulta clar ca in materie de comert electronic, Internetul nu este singurul canal de tranzactionare. Numai la nivelul anului 2005, 15% din tranzactiile de comert electronic efectuate cu un card Visa au avut la baza telefonia (fixa sau mobila). La sfarsitul semestrului I din acest an, numarul abonatilor la un serviciu de mobile banking era de aproximativ 32.000 de persoane ; care isi platesc facturile de telefonie folosind disponibilitatile din contul de card unde isi primesc salariul.

Din analiza comparativa a tarilor invecinate, constatam ca exista o crestere exponentiala a tranzactiilor cu cardurile Visa pe Internet. De remarcat ca, desi are un numar de carduri mult inferior Romaniei, Bulgaria a realizat 155.500 de tranzactii pe Internet in 2005 fata de 126.300 cate s-au inregistrat pe tara noastra. Aceasta denota inca odata ca dezvoltarea comertului electronic nu depinde de numarul de carduri din circulatie.

Efectul cross-border

Interzicerea cross-border-ului nu a reprezentat doar o scadere in cifre a tranzactionarilor, ci si o sansa ratata a Romaniei de a deveni nucleul de procesare pentru intreaga zona CEMEA. Ceea ce s-ar fi tradus in capital de imagine, in branding de tara. Din "tara fraudatorilor" - unul din motivele pentru care PayPal nu vrea sa auda de Romania - am fi putut ajunge polul comertului electronic din regiunea CEMEA.

In momentul implementarii 3D Secure de catre organizatiile internationale emitente de carduri, Romania a facut pionierat. Pe mapamond mai erau doar trei tari care experimentau acest standard, respectiv: Spania, Marea Britanie si Germania. In intreaga regiune CEMEA, Romania era singura care figura pe harta Visa si MasterCard atat pe partea de emitere, cat si de acceptare la plata in programele de securitate Verified by Visa si MasterCard SecureCode. Motiv pentru care, cu timpul, tarile vecine precum Bulgaria sau Ungaria au inceput sa ceara procesarea platilor prin banci romanesti. Solicitarile au venit si de peste ocean, din Canada sau SUA iar, pentru o perioada de timp, sute de magazine straine si-au "trecut" tranzactiile prin Romania. Astfel se explica volumele mari din e-commerce-ul romanesc de pana in vara anului 2004. Evident, comisioanele de procesare au ramas in tara, multumind toate partile implicate: banci, RomCard, integratori, Visa, MasterCard si, per ansamblu, intreaga industrie.

Se apreciaza ca Romania ar fi putut deveni un centru regional de procesare a platilor prin Internet. Era o sansa extraordinara pe care am ratat-o, mai ales ca din punct de vedere tehnologic, capacitate de procesare exista si functioneaza perfect.

Restrictionarea cross-border-ului a venit ca un dus rece pentru procesatorii privati, pentru banci si - implicit - pentru RomCard. Marea majoritate a contractelor cu comerciantii straini au fost anulate, chiar daca aduceau profit sau erau de low-risk. Astfel, din zeci de mii de tranzactii pe luna, bancile au fost puse in fata faptului implinit de a procesa doar cateva sute de tranzactii. Organizatiile internationale au inceput sa contorizeze charge-back-urile si, acestea fiind numeroase, au aplicat restrictii dure asupra tranzactionarii cross-border. Disputele nascute de cross-border au avut la baza lipsa unei politici uniforme, aplicate la nivel global, in ceea ce priveste e-commerce-ul. Reglementarile asupra 3D Secure nu sunt finalizate. Nu exista o pozitie ferma asupra acceptarii la plata a cardurilor pe site-uri de tip Adult sau de Gambling, cum nu exista o decizie universala asupra site-urilor care vand medicamente online. Chiar si in SUA se poarta discutii acerbe in privinta lor: in unele state ele pot fi procesate, iar in altele nu. Asadar, nu sunt reglementari ferme asupra activitatii de comert electronic la nivel global.

Integrarea

Asadar, chiar daca suntem inca la inceput de drum, interesul pietei este evident in crestere dupa cum arata si cifrele. Este insa nevoie de acel ceva care sa incurajeze romanii sa-si infranga teama, neincrederea, si sa inceapa sa tranzactioneze pe Internet. Interesant este si faptul ca atunci cand vine vorba de a tranzactiona de pe site-uri externe, foarte cunoscute, aceste retineri dispar la posesorii romani de carduri.

Pentru acceptarea la plata a cardurilor in lumea reala, momentul de cotitura a fost atunci cand marile lanturi de magazine au permis achizitionarea produselor prin card chiar daca in piata existau deja cateva mii de comercianti acceptatori.

Acum situatia acceptarii in lumea virtuala ar trebui sa fie mai usoara (decat cea in lumea reala) pentru ca bancile au emis carduri co-branded cu mari comercianti, produse care au utilizare internationala, inclusiv pe Internet. Posesorii pot cumpara astfel direct din magazinul virtual al partenerului bancii. Este cazul Altex, care are un card de credit emis cu BCR pe o platforma MasterCard si care poate fi utilizat atat pe www.altex.ro cat si pe orice alt magazin virtual.

Parteneriatele dintre banci si comercianti pentru emiterea de carduri vor continua cu benzinarii, farmacii, etc., astfel incat sa fie acoperite toate nevoile de zi cu zi ale cetateanului. In masura in care utilizarea acestor carduri pe Internet va lua exemplul de integrare al solutiei de plata prin card dezvoltat de Altex, cred ca nu mai avem de ce sa ne facem griji.

De la 1 ianuarie 2007, Romania este membra a Uniunii Europene. Din perspectiva comertului electronic acest statut inseamna migrarea tarii noastre din zona CEMEA, in zona Europe, unde nu exista restrictii in ceea ce priveste tranzactiile cross-border. Mai mult, bancile nici nu se jeneaza si nici nu sunt impiedicate sa incaseze comisioane de pe urma site-urilor de pariuri sau pentru adulti.

De asemenea, licentele de acceptare a cardurilor la plata - inclusiv pe Internet - se acorda tuturor institutiilor financiare care isi doresc acest lucru. Aceasta inseamna ca dupa ce bancile se vor convinge ca este o activitate profitabila se vor lansa in acest business fara sa fi emis anterior sute de mii de carduri si sa fi dezvoltat o retea de mii de POS-uri la comercianti.

Nu in ultimul rand, integrarea in UE inseamna ca institutiile emitente vor fi obligate sa permita accesul pe Internet al clientilor lor. Toate acestea, sprijinite si de campanii ale organizatiilor internationale de plata (MasterCard & Visa) ne incurajeaza sa speram ca in 2007 vom depasi nivelul inregistrat in 2005 urmand ca din 2008 sa ne asteptam la mari surprize din partea pietei.

Analiza pietei de e-commerce pe industrii

Serviciile financiare si turismul

Serviciile financiare

Sectorul financiar bancar, intelegand prin acesta companiile de asigurari si bancile, numara la sfarsitul lunii octombrie 2006 sub 10 site-uri care se comporta ca un magazin virtual, fie ca acesta vinde un card de credit sau o polita RCA. Dand dovada de o mult mai mare flexibilitate, mediul antreprenorial reprezentat de brokeri de credite, brokeri de asigurari sau chiar institutii de credit nebancare, a dezvoltat alte 22 de site-uri.

Asigurari

Piata asigurarilor numara 39 de companii de asigurare si 300 de brokeri de asigurare autorizati de catre Comisia de Supraveghere a Asigurarilor. Situatia inregistrata pe piata asigurarilor este cea mai buna din perspectiva comertului electronic intrucat pe acest sector sunt cele mai multe site-uri configurate 3D Secure - care permit achizitionarea online a unui produs utilizand un card bancar. Sunt sase astfel de magazine virtuale pe asigurari, doua ale companiilor de asigurare si patru dezvoltate de catre brokeri de asigurare.

Oferta de produse a sectorului catre persoane fizice cuprinde de la asigurari auto (RCA, CASCO si CARTE VERDE), asigurari de viata, asigurari de persoane - altele decat de viata, asigurari de bunuri, asigurari de credite si garantii si pana la asigurari agricole. Intrebarea care se pune este daca toate aceste produse se pot vinde pe Internet, online, cu plata prin card sau dintr-un cont bancar folosind un telefon mobil. Portalul industriei de asigurari www.1asig.ro a desfasurat un sondaj pe aceasta tema iar rezultatele au fost net in favoarea achizitionarii unei polite in lumea reala si nu prin Internet.

Cei care au fost impotriva achizitionarii unei polite on line au motivat lipsa de incredere in institutiile financiare romanesti precum si in institutiile statului care le supravegheaza si faptul ca online nu se pot obtine toate informatiile necesare pentru o achizitie in cunostinta de cauza. Cu atat mai mult cu cat unii dintre repondenti apreciaza ca de regula informatiile nu sunt foarte complete si nici extrem de clare, ceea ce impune o discutie cu un agent rabdator si bine pregatit. Chiar si in cazul in care informatiile ar fi actualizate, cei care sunt in favoarea variantei clasice considera ca sunt foarte multe detalii care diferentiaza ofertele intre ele, detalii pe care nu le poti afla decat discutand cu o persoana abilitata.

Pana si cei din domeniu, care sunt in favoarea achizitionarii unei polite online, le recomanda celor neinitiati sa apeleze la brokerul de asigurare. Opinia unanima a reprezentantilor industriei asigurarilor este aceea ca nu orice polita poate fi vanduta online. Este cazul politelor pentru locuinta si a celor de viata, de accidente. In schimb, RCA-urile, CASCO, Cartea Verde sau chiar o asigurare de calatorie sunt produse foarte potrivite pentru a fi vandute online. In acest context, nu este deloc intamplator ca primele magazine virtuale din domeniu au plecat la drum cu asigurarile auto. Asa este cazul www.erca.ro, care este un site configurat 3D Secure si permite plata online prin card bancar inca din decembrie 2005. Chiar daca acest site a realizat doar cateva zeci de tranzactii in toata aceasta perioada, cel mai cumparat produs de pe piata asigurarilor este de departe asigurarea obligatorie de raspundere auto (RCA).

In 10 iulie 2006, Comisia de Supraveghere a Asigurarilor a dispus interzicerea activitatii de contractare a asigurarii obligatorii RCA in spatii deschise, respectiv neamenajate corespunzator pentru acest gen de activitate (in autovehicule parcate pe trotuare/carosabil si la puncte de lucru ambulante). Speram ca aceata decizie sa fie de bun augur pentru cei care vand polite de asigurare online, RCA in special.

Banci

Singurul produs pe care bancile romanesti il vand online este cardul bancar. Clientul este invitat sa aplice online si i se deschide un formular unde trebuie completate datele solicitate. In faza urmatoare este trimisa solicitarea si clientul urmeaza sa fie contactat de banca in vederea emiterii cardului. Prima institutie bancara care a lansat acest serviciu a fost BRD-Groupe Societe Generale in 2004. Au urmat apoi o serie de alte banci precum BCR, Raiffeisen Bank si Bancpost care au oferit posibilitatea emiterii cardurilor online. Raiffeisen a fost singura care a avut o abordare diferita a acestui serviciu in sensul ca a permis clientului sa aplice online pe un alt site (www.carddecredit.ro) decat cel oficial al bancii. Aceasta strategie diferita a fost motivata de faptul ca Raifeisen Bank a fost primul emitent de carduri de credit care a apelat la canale alternative de vanzare pentru a-si maximiza vanzarile. Astfel, banca a semnat contracte cu mai multi brokeri de credite iar site-ul ii ajuta pe acestia in procesul de vanzare. Raiffesien este in prezent liderul pietei cardurilor bancare de credit, cu peste 120.000 de produse in circulatie.

Prima institutie de credit nebancara care a apelat la serviciul de cereri online de carduri de credit a fost Euroline Retail Services (ERS). Strategia companiei a fost insa aceea de a permite doar partenerilor comercianti sa apeleze aplicatia. Mai exact, cand clientul doreste achizitionarea unui produs pe credit, el are posibilitatea sa obtina direct din magazin creditul respectiv prin intermediul unui card. Comerciantul completeaza cimpurile din aplicatie cu informatiile oferite de client si raspunsul pentru aprobarea creditului pe card vine intr-un interval cuprins intre 10 minute si doua ore, functie de complexitatea verificarilor ce trebuie efectuate. In prezent, ERS este lider pe segmentul de carduri de credit nebancare cu peste 450.000 de carduri in circulatie.

Agenti autorizati de credite

Vanzarea de produse bancare pe Internet, in special

credite, este o tendinta care se contureaza tot mai clar in

ultima vreme. Totul a inceput din momentul in care prima banca a apelat la

o forta de vanzare mobila sau de tip call center pentru

a-si vinde produsele. Sfarsitul

anului 2004 si inceputul anului 2005 a marcat aparitia « agentului

6713 », acesta fiind dat de codul CAEN pentru intermedieri financiare - pe

care bancile il reclama catre companiile de brokeraj ca obiect

principal de activitate in certificatul de inregistrare

O serie de intreprinzatori sau companii care aveau experienta, in principal pe asigurari, si-au extins activitatea si pe zona de creditare a populatiei. In paralel, explozia pe retail care a inceput in 2003, a determinat si o afluenta informationala de produse care trebuia concentrata si prezentata pe intelesul tuturor. Asa au inceput sa apara si site-uri, dezvoltate de ziaristi cu experienta, care prezentau oferta comparata pe fiecare tip de credit in parte si incercau sa ofere consultanta vizitatorilor proprii. Urmatorul pas era cat se poate de firesc: introducerea serviciului de comanda online din care administratorii site-urilor sa obtina un castig si transformarea site-urilor respective in magazine virtuale..

Vizitatorii site-urilor completeaza un formular in care mentioneaza ce tip de credit il intereseaza sau pur si simplu trimite un email cu solicitarea unei intalniri. Reprezentantii broker-ului prezinta oferta clientului si ii intocmesc dosarul de creditare pe care il depun la banca. Clientul economiseste timp - se duce la banca doar cand i s-a aprobat creditul - si bani, intrucat consultanta si serviciile broker-ului sunt gratuite.

Ultimele mutatii in piata releva o tendinta de cross selling astfel incat in schema de intermediere au intrat inclusiv companiile imobiliare. Pentru a vinde mai usor apartamente in diverse ansambluri rezidentiale unele agentii imobiliare se angajeaza sa obtina pentru client cea mai buna finantare.

Turismul

Turismul este principala categorie pe segmentul de « business to consumer » si catalizatorul comertului electronic la nivel mondial. Ultimul raport al OECD dedicat comertului electronic releva faptul ca pe B2C e-commerce, « travel » reprezinta aproape o treime din totalul cumparaturilor pe Internet.

Iata de ce este necesara o evaluare a acestui sector de activitate in Romania, dezvoltarea comertului electronic romanesc fiind direct legata de dezvoltarea serviciilor turistice in mediul online.

Baza de primire turistica

Turism - luna aprilie si perioada 1.I - 30.IV.2008

In luna aprilie 2008, comparativ cu luna corespunzatoare din anul precedent, sosirile in structurile de primire turistica cu functiuni de cazare au inregistrat o scadere cu 0,8%, iar innoptarile o crestere cu 0,3%. Comparativ cu luna aprilie 2007, in luna aprilie 2008 sosirile vizitatorilor straini la punctele de frontiera de intrare in tara au crescut cu 20,5%. In perioada 1.I - 30.IV.2008, comparativ cu perioada corespunzatoare din anul precedent, sosirile in structurile de primire turistica cu functiuni de cazare au crescut cu 4,2%, iar innoptarile au scazut cu 0,1%. Indicele de utilizare neta a locurilor de cazare in perioada 1.I - 30.IV.2008 a fost de 26,5% pe total structuri de cazare turistica, in scadere cu un punct procentual fata de perioada 1.I - 30.IV.2007. Indici mai mari de utilizare a locurilor de cazare in perioada 1.I - 30.IV.2008 au fost la spatii de cazare pe nave (48,2%) si la hoteluri (30,7%). Sosirile vizitatorilor straini in Romania inregistrate la punctele de frontiera au fost in perioada 1.I - 30.IV. 2008 de 2368,8 mii, in crestere cu 38,3% fata de perioada 1.I - 30.IV.2007. Majoritatea

vizitatorilor straini provine din tari situate in Europa (95,5 %). Din totalul sosirilor vizitatorilor straini in Romania, 62,0% provin din statele Uniunii Europene. Dintre statele UE cele mai multe sosiri provin din: Ungaria (34,7%), Bulgaria (22,8%), Germania (8,8 %) si Italia (8,4%). Plecarile vizitatorilor romani in strainatate inregistrate la punctele de frontiera au fost in perioada 1.I - 30.IV.2008 de 3596,7 mii, in crestere cu 25,3 %, comparativ cu perioada 1.I - 30.IV.2007. Mijloacele de transport rutier au fost cele mai utilizate de vizitatorii romani pentru plecarile in

strainatate ( 79,1% din numarul total de plecari). Comparativ cu perioada 1.I - 30.IV.2007, anul acesta au avut loc cresteri mai mari la transportul aerian, cu 35,5% si la cel rutier cu 23,5%.

(Sursa : Institutul national de Statistica)

Fiecare dintre aceste structuri de primire turistica are un for de reprezentare astfel incat in piata exista Federatia Industriei Hoteliere din Romania (50 de companii membre care detin 100 de hoteluri), Organizatia Patronala a Turismului Balnear din Romania (57 de membri), A.N.T.R.E.C. (Asociatia Nationala de Turism Rural, Ecologic si Cultural) si A.N.A.T. (Asociatia Nationala a Agentiilor de Turism - cu peste 800 de agentii membre).

Chiar daca Institutul National de Statistica nu a prezentat inca date mai recente, informatiile prezentate pe site-urile acestor asociatii si federatii confirma tendinta de dezvoltare a bazei de cazare, prin aparitia de noi structuri turistice, in principal pe segmentul de pensiuni turistice si agroturistice. Astfel, ANTREC are nu mai putin de 500 de membrii, proprietari de pensiuni turistice si agroturistice din 800 de localitati.

Cifra de afaceri a sectorului

Ultimele cifre oficiale privind valoarea incasarilor din serviciile de turism prestate in principal populatiei de catre agentiile de turism arata un volum anual de 195 milioane Euro la nivelul anului 2003, in scadere fata de 2002 (cand se inregistrau peste 240 milioane Euro). Situatie oarecum paradoxala daca tinem cont de faptul ca numarul sosirilor in Romania a cunoscut o crestere de 17% in aceeasi perioada.

Peste 85% din aceasta cifra de afaceri este realizata de catre membrii ANAT, care numara in prezent 629 de societati comerciale ce detin peste 800 de agentii de turism in toate judetele Romaniei. In Raportul Anual pe 2005, ANAT precizeaza ca pe partea de « incoming » s-a inregistrat o crestere numerica si valorica a numarului de turisti. Oficialii ANAT estimeaza cresterea numarului de turisti si a noptilor de cazare cu 12-15% fata de 2004 si confirma ca « exista si o tendinta puternica a turistilor individuali, care viziteaza Romania utilizand Internetul ». Principalele piete de pe care provin turistii straini sunt cele europene - in special Germania, tarile nordice, Franta, Italia si Marea Britanie. Din afara Europei, cei mai multi turisti provin din Japonia, SUA si Canada. De remarcat ca in toate aceste tari - cu exceptia Japoniei - platile online pe Internet au intrat de mult in cotidian fiind foarte raspandite in randul populatiei.

Prezenta online

Din site-urile oficiale ale asociatiilor si federatiilor de turism, constatam ca majoritatea membrilor afiliati au fie un site propriu de prezentare fie sunt promovati prin intermediul site-ului asociatiei/federatiei la care s-au afiliat astfel incat oferta lor de servicii este prezenta pe Internet. Cu alte cuvinte, rezervarea unui sejur, hotel, bilet de avion sau a unei masini poate fi facuta online chiar daca plata se efectueaza off-line in lumea reala, la ghiseu. Pentru un turist roman care va pleca in tara acest dezavantaj poate parea relativ minor insa pentru un turist strain care doreste sa isi petreaca o vacanta in Romania este un real obstacol. In plus, inexistenta posibilitatii de plata online conduce efectiv la pierderea de clienti de catre agentiile de turism din Romania si afecteaza negativ potentialul de crestere al afacerii acestora. Din evaluarea membrilor ANAT a rezultat ca din peste 700 de agentii, doar jumatate dintre ele au prezenta online. Extinzand analiza asupra intregii piete, am identificat un numar de aproximativ 620 de site-uri de prezentare functionale dintre care 245 de site-uri permit rezervari online. In fine, din aceasta ultima categorie de site-uri, procentul celor care ofera posibilitatea de plata online prin card bancar este de 6%. Toate cele 15 site-uri care au implementat plata online prin card bancar sunt membre ANAT.

Atat pentru agentiile de turism care au implementat plata prin card pe site-urile proprii, cat si pentru cele care au doar sistem de rezervare on line, ideea ca segmentul online este un important canal in ceea ce priveste comenzile reprezinta o certitudine. Managerii companiilor de turism considera ca in viitor va creste ponderea vanzarilor online in volumul total al vanzarilor, comertul electronic urmand sa aiba o si mai mare influenta benefica asupra evolutiei cifrei de afaceri.

Analiza comparativa 2005-2006 -GLOBAL-

Analiza comparativa la nivelul intregului esantion de magazine 2006-2007 este facuta putin mai dificil deoarece "temele" cercetarilor au diferit putin ca si orientare pe produse. Daca la nivelul anului 2006 s-a urmarit o analiza la nivelul intregii piete pe grupe mari de produse si asupra magazinelor care vindeau exclusiv acele produse, in 2007 cercetarea a vizat analiza la nivel de produs. Totusi, gruparea mai multor produse intr-o categorie generica cuprinzatoare conduce la rezultate comparative relevante.

Concluzia la analiza comparativa dinamica pe numarul intreg de magazine este ca dinamica s-a schimbat pozitiv. Numarul magazinelor considerate active a crescut cu 50% (noiembrie 2006-noiembrie 2007) . Un numar care ne spune ca in aceasta perioada s-a lansat un magazin virtual la fiecare doua zile. Importanta este privirea si in dinamica a procentajelor din intreaga piata, a cotelor pe care segmentele de produse il reprezinta in totalul pietei. La produse, piata mondiala este dominata de carti, muzica (casete si cd-uri), accesorii tehnologie. Observam ca si piata romaneasca urmeaza aceste tendinte cel putin din punct de vedere cantitativ, prima expresie a dorintei antreprenorilor de a se lansa intr-un astfel de comert fiind interesul ridicat si la noi, conform cu cel mondial.

Produsele care vand IT si tehnologie au crescut si ca numar, s-au dublat si au ajuns sa numere unu din patru magazine online din piata (25%). De asemenea numarul magazinelor care vand carti s-a dublat si el , avand o cota de 15% in numarul total actual. Cei care vand muzica si film s-au triplat ca numar si au o cota de 10% in numarul total. Daca la acestea le mai adaugam si pe cele care vand telefoane, accesorii foto sau video, ajungem la un total de 75% din numarul magazinelor romanesti, in proportie apropiata de trendul mondial. Cea mai mare crestere s-a inregistrat in domeniul vestimentar, unde piata suferea foarte mult. De asemenea segmentele care corespund pietei mondiale (muzica, carte, film, rezervari ) au inceput sa se regleze si sa apara magazine solide care sa sustina aceste segmente. Comparatia intre cele doua momente noiembrie 2006 - noiembrie 2007 nu ne arata decat crestere, in numar si procente, si se apropie de o dublare a investitorilor pe aceasta piata. Probabil ca adevaratii competitori vor aparea abia dupa ce piata va fi mult mai deschisa posibilitatilor, in maxim doi ani.

Concluzii

Cel mai mare interes a fost identificat in zona IT&C si a cadourilor. Datele rnc.ro releva faptul ca peste 63% din domeniile.ro au fost rezervate in ultimii trei ani.

Acest interes pentru demararea unei afaceri pe Internet este confirmat de evolutia lansarilor efective de magazine virtuale din ultimii ani. Aproximativ 70% din site-uri s-au lansat in 2006 si 2007.

Se poate afirma ca intreprizatorul roman care se lanseaza intr-o afacere in domeniul comertului electronic se bazeaza pe studierea pietei (59%) si pe surse financiare proprii (78%). Elaborarea unui plan de afaceri este un instrument de lucru care are o importanta relativa, avand in vedere ca procentul celor care au realizat un plan de afaceri inainte de lansarea magazinului virtual este comparabil cu cel al proprietarilor care au renuntat la intocmirea lui. De asemenea, desi instinctul nu este prioritar, intreprinzatorul se bazeaza pe el.

Proprietarii de magazine virtuale apeleaza la specialisti atunci cand gandesc dezvoltarea site-ului, indiferent daca este vorba de o persoana cu abilitati sau de o firma specializata.

Doua treimi dintre magazinele virtuale au inregistrat venituri imediat sau la cateva zile de la lansare. Doar un procent de 12% dintre magazine a reusit sa vanda dupa cateva luni. Site-urile care au inregistrat venituri imediat sunt din categoria asigurari, birotica, cadouri, carte, electronice, IT, pescuit, servicii firme, servicii hosting si turism iar cele care au reusit vanzari dupa cateva luni sunt din categoria instalatii, cosmetice, electrocasnice.

Principalii doi factori care influenteaza pozitiv activitatea de vanzare sunt largirea ofertei (53% cred acest lucru) si calitatea fortei de vanzare data de atentia la recrutare (48%) si de intruirea ulterioara sub forma de training-uri a angajatilor (47%). De remarcat ca cea mai mica influenta asupra vanzarilor este considerata a veni din partea sistemului informatic (79% cred acest lucru) si a spatiului de depozitare. Faptul ca sistemul informatic detine cel mai mic rol in influentarea vanzarilor, poate fi explicat fie prin existenta unui canal alternativ de vanzare, fie printr-un sistem de back-up care sa permita continuarea activitatii si in regim de avarie.

Obstacole in calea dezvoltarii comertului electronic romanesc

Lipsa promovarii

La nivel de promovare a folosirii cardului pe Internet de catre utilizatorul final, s-a facut foarte putin astfel incat exista un segment al posesorilor de card, extrem de redus, care stie ca se poate plati si online si mult mai putini stiu ca pot face acest lucru in conditii de siguranta.

Din cele peste doua miloane de carduri valide cate aveau in circulatie la 31 decembrie 2005 BCR, RZB si Banca Tiriac (banci care au implementat standardul 3D Secure), numai 2.000 erau efectiv activate pentru a tranzactiona in regim 3D Secure.

Cine ar fi trebuit sa faca promovarea? Evident, in primul rand bancile emitente de carduri. Pana de curand, au existat numai campanii firave de promovare. Deocamdata, singura banca din Romania care investeste in promovarea comertului electronic este BRD- Groupe Societe Generale care sprijina o publicatie dedicata comertului electronic (Link Magazine). Dintre ceilalti actori din piata de comert electronic, doar integratorii/procesatorii de comert electronic au mai avut cateva initiative notabile. Cea mai vizibila dintre ele, avand si cel mai mare impact mediatic, fiind o emisiune de televiziune. Desfasurata pe Realitatea TV in perioada aprilie-mai 2006, emisiunea prezenta zilnic un magazin virtual pe durata a trei minute.

Educatia

Desi in piata sunt peste 8,5 milioane de carduri bancare valide si alte aproximastiv 700.000 de carduri de credit nebancare, Romania este inca o tara a numerarului. Ponderea numerarului din afara sistemului bancar in M2 (masa monetara in sens larg) este de peste 14%, comparabila cu cea inregistrata in anul 1997. Cu alte cuvinte, introducerea cardurilor nu a influentat scaderea numerarului. De ce? In continuare, 90% din tranzactiile posesorilor de card sunt retrageri de numerar. Media lunara este inca de doua tranzactii per card, ceea ce insemna ca marea majoritate a posesorilor foloseste cardul pentru retragerea avansului si a lichidarii. De aceea, indiferent de tipul mesajului de e-commerce, marea masa a posesorilor de card nu-i va da curs pentru simplul motiv ca nu-l intelege.

Marea majoritate a magazinelor virtuale romanesti nu stiu sa faca business

Aceasta este concluzia unui studiu efectuat relativ recent pe un esantion de peste 430 de magazine virtuale. 95% din site-urile de comert electronic sunt construite haotic, nu tin cont de regulile de bun simt din e-commerce, nu stiu sa comunice, nu stiu sa se promoveze, nu au un client service pus la punct si "nu"-urile pot continua. Asemenea magazine ar implementa degeaba modulele de plati online, pentru ca potentialul client va parasi site-ul in cateva minute si, din pacate, este foarte posibil sa nu revina niciodata.

Marea majoritate a magazinelor virtuale actuale nu au un plan de afaceri si o gandire pe termen lung a afacerii. In general se copiaza modele de succes fara sa se acorde importanta specificului afacerii. Se mizeaza doar pe recuperarea intr-un termen cat mai scurt a investitiei initiale fara eforturi suplimentare pentru sprijinirea vanzarilor. In randul responsabililor acestor magazine virtuale exista foarte multi entuziasti si prea putini antreprenori.

Invatamantul nu tine pasul cu tehnologia

In scolile din Romania se predau si in prezent cursuri de acum 20 de ani. La informatica se studiaza FoxPro, Turbo Pascal si alte asemenea programe rudimentare care astazi sunt folosite extrem de putin. Invatamantul ar trebui sa tina pasul cu evolutia tehnologica. Ar fi extraordinar daca in facultati, studentii ar invata cum isi pot face propria afacere pe Internet.

Lipsa unor proiecte nationale

Inexistenta unor proiecte la nivel national, de preferat guvernamentale, este un mare ostacol in calea dezvoltarii pietei de comert electronic.

Mentinerea restrictiei de cross-border

Lipsa unor precizari/reglementari clare privind tranzactiile de cross-border din partea organizatiilor internationale de plata este un ostacol important in dezvoltarea comertului electronic. Sa nu uitam ca pana la impunerea acestei restrictii (vara anului 2005), 95% din comertul electronic procesat in Romania avea la baza tranzactii cross-border. Odata cu intrarea Romaniei in Uniunea Europeana, Romania va migra din zona CEMEA in zona UE unde tranzactiile cross-border sunt permise - cel putin intre statele membre. Daca un comerciant local nu are incredere sa lucreze cu o banca romaneasca, sau este nemultumit de nivelul comisioanelor practicate, va putea sa semneze cu o banca din Germania de exemplu, pentru a-si procesa tranzactiile de comert electronic.

Informatizarea tarii

Peste 46% din populatia Romaniei traieste in mediu rural, acolo unde prezenta unui calculator este extrem de timida iar utilizarea cardului este ca si inexistenta. Slaba dotare a populatiei cu PC-uri sau alte mijloace de tehnica de calcul face ca piata de comert electronic sa fie inca slab dezvoltata.

Infrastructura in domeniul comunicatiilor

O cifra optimista estimeaza numarul de utilizatori ai Internetului la aproximativ 25% din populatia tarii. Cifra aceasta poate fi imbunatatita prin programe guvernamentale si private de dezvoltare a infrastructurii in domeniul comunicatiilor, si de masuri fiscale adecvate in acest domeniu.

Lipsa traditiei

Intre consumatorul roman si cel vest-european exista diferente de natura psiho-comportamentala date de lipsa traditiei in domeniu. In Europa a existat o istorie a comertului la distanta (comenzi 'prin posta', inclusiv cataloage, firme de tip piramidal - Multi Level Marketing) care practic a oferit baza comertului electronic. De asemenea, in Europa a existat meseria de comis-voiajor, agentul de vanzare 'la usa' care a reprezentat baza credibilitatii comertului cu produse oferite de comercianti necunoscuti.

Propuneri care pot duce la imbunatatirea mediului de comercializare electronic.

Elaborarea de catre specialisti in probleme bancare a unui studiu privind modul cum se poate dezvolta in sistemul bancar romanesc o solutie de plata pe Internet acceptata de majoritatea bancilor, precum si rolul pe care TransFond poate/trebuie sa il joace in acest sens. O colaborare intre asociatiile din domeniul IT&C, Banca Nationala a Romaniei si Asociatia Nationala a Bancilor ar trebui sa fie dezvoltata pentru a se putea implementa un sistem functional de comert electronic. Ar fi foarte util ca Guvernul Romaniei, implicat de preferinta prin MCTI si Agentia Nationala pentru Intreprinderile Mici si Mijlocii, sa participe de asemenea creand un Parteneriat Public Privat functional.

Sustinerea unor programe pentru informarea IMM-urilor in privinta avantajelor comertului electronic.

Promovarea unor programe prin care sa se mareasca numarul de utilizatori Internet, in special prin accesul de acasa si sa se determine cresterea numarului de calculatoare destinat utilizarii personale. Ar putea fi utila in acest sens experienta altor tari care au utilizat diverse metode cum ar fi deducerea din impozitul pe venitul global a costurilor legate de achizitionarea unui calculator. O alta solutie ar putea fi crearea diverselor stimulente pentru cetateni in a utiliza Internetul, cu acelasi efect ca si extinderea sistemului electronic de achizitii publice in promovarea comertului B2B. Posibile actiuni in acest sens ar fi plata pe Internet a utilitatilor publice sau obligarea administratiilor publice locale si nationale de a utiliza posta electronica ca o metoda oficiala de comunicare cu persoanele fizice si juridice.

Sustinerea si crearea metodelor alternative de rezolvare a disputelor si a codurilor de conduita in domeniul comertului electronic.

Initierea unor masuri diverse pentru crearea increderii utilizatorilor in economia digitala - de tipul initierii unui sistem de marci de incredere pentru site-urile de comert electronic. Aceste masuri ar trebui corelate cu ceea ce se intampla la nivelul Uniunii Europene.

Bibliografie:

Costache Rusu, Manual de inginerie economica: Comert intern si international, Editura Dacia, Cluj- Napoca, 2002

Dorin Vicentiu Popescu, Manoela Popescu , Comertul electronic versus comertul traditional, Revista Amfiteatru Economic 21 / 2007

Dragos Vasile, Comertul electronic si politica de reglementare, 2006

Egger, F. N. "From interactions to transactions: designing the trust experience for business-to-consumer electronic commerce", study, Technische Universiteit, Eindhoven, 2003

Eurostat (2002), "E-Commerce in Europe. Results of the pilot surveys carried out in 2001", European Commission, Eurostat, Theme 4, 2002 Edition

Iacob Catoiu, Cercetari de Marketing, Editura Uranus, Bucuresti, 2002

MasterCard, Visa, Secure Electronic Transaction (SET) Specification, Draft for testing, 1996

Organisation for Economic Co-operation and Development (OECD) 2006, "Online payment systems for e-commerce", Working Party on the Information Economy.

Popescu Delia, Turism si e-commerce, Revista Amfiteatru Economic 21 / 2007

Razvan Serbu coord., Comertul electronic, Editura Continent, Sibiu, 2002

Victor-Valeriu Patriciu - Sisteme electronice de plati - PC Report nr. 83 / August 1999

www.wto.org ("World Trade Organisation")

www.oecd.org ("Organisation for Economic Co-operation and Development")

www.mcti.ro ("Ministerul Comunicatilor si Tehnologiei Informatiei")

www.marketingpower.com ("American Marketing Association")

www.bnr.ro ("Banca Nationala a Romaniei")

www.itu.int ("International Telecommunication Union")

www.capital.ro ("Ziarul Capital")

www.cciasb.ro ("Revista EUROECONOMIA XXI")

www.actual.ro

www.business-online.ro

www.csis.org

www.riti-internews.ro

www.legi-internet.ro

www.afaceri.net

tpb.traderom.ro

Anexa I

Grafice si tabele

1. Evolutia anuala a numelor de domenii.ro (decembrie)

Sursa: www.rnc.ro

Sursa: www.rnc.ro

2. Situatia proprietarilor de domenii.ro

Sursa: www.rnc.ro

Sursa: www.rnc.ro

Valoarea cumparaturilor din magazinele virtuale configurate 3D Secure de RomCard in anul 2007

|

Trim. IV 2004 |

Lei |

USD |

Euro |

|

Octombrie | |||

|

Noiembrie | |||

|

Decembrie |

Sursa: RomCard

4. Situatia comertului 3D Secure in 2007

|

Banca |

Tranzactii |

Valoare |

Comercianti inrolati |

Carduri activate |

|

BCR |

22.780.000 USD | |||

|

BCIT |

11.608.000 USD | |||

|

RZB |

9.965.145 USD | |||

|

Total |

44.35145 USD |

Tranzactii procesate de RomCard in sistem 3D Secure pe anul 2007

|

LUNA |

TOT.TRANZ. |

TR.RON |

TR.USD |

TR.EUR |

VAL.RON |

VAL.USD |

VAL.EUR |

|

IANUARIE | |||||||

|

FEBRUARIE | |||||||

|

MARTIE |

| ||||||

|

APRILIE | |||||||

|

MAI | |||||||

|

IUNIE | |||||||

|

IULIE | |||||||

|

AUGUST | |||||||

|

SEPTEMBRIE | |||||||

|

OCTOMBRIE | |||||||

|

TOTAL |

Activitatea de e-commerce

|

nr. tranzactii - 20.001 |

|

valoare tranzactionata prin site-uri - 246.448 RON |

|

nr. tranzactii efectuate cu carduri Raiffeisen - 4.383 |

|

valoare tranzactii e-commerce efectuate prin cardurile emise de Raiffeisen - 671.801 RON |

|

valoare tranzactii e-commerce efectuate prin carduri emise de alte banci - 2.574.981 RON |

7. Activitatea de comert electronic

|

Tranzactii e-commerce iul. 2007 |

||||||

|

Valoare |

Nr. Tranzactii |

Valuta cont |

||||

|

USD |

||||||

|

RON |

||||||

|

EUR |

||||||

|

Tranzactii e-commerce aug. 2007 |

||||||

|

Valoare |

Nr. Tranzactii |

Valuta cont |

||||

|

USD |

||||||

|

RON |

||||||

|

EUR |

||||||

|

Tranzactii e-commerce sep. 2007 |

||||||

|

Valoare |

Nr. Tranzactii |

Valuta cont |

|

|||

|

USD |

|

|||||

|

RON |

|

|||||

|

EUR |

|

|||||

|

||||||

|

Tranzactii e-commerce oct. 2007 |

|

|||||

|

Valoare |

Nr. Tranzactii |

Valuta cont |

||||

|

USD |

||||||

|

RON |

||||||

|

EUR |

||||||

8. Ati achiztiona o polita de asigurare online?

Total voturi : 273

Analiza comparativa 2006-2007 -GLOBAL

|

Magazine 2005 |

numar 2006 |

pondere 2006 |

numar 2007 |

crestere fata de 2006 |

pondere 2007 |

|

Computere si accesorii | |||||

|

Laptopuri | |||||

|

Retelistica | |||||

|

Software | |||||

|

Servicii Internet | |||||

|

Telefoane | |||||

|

Papetarie si birotica | |||||

|

| |||||

|

Muzica | |||||

|

Film | |||||

|

Echipamente audio | |||||

|

Echipamente video | |||||

|

Carti | |||||

|

Ziare si reviste | |||||

|

Cadouri | |||||

|

Flori | |||||

|

Accesorii auto | |||||

|

Articole pentru copii | |||||

|

Imbracaminte | |||||

|

Incaltaminte | |||||

|

Lenjerie | |||||

|

Sex Shop | |||||

|

Casa de comanda | |||||

|

Electronice | |||||

|

Electrocasnice | |||||

|

Livrari mancare | |||||

|

Arta | |||||

|

Bijuterii | |||||

|

Jucarii | |||||

|

Farmaceutice | |||||

|

Articole sportive | |||||

|

Industrial |

10. Numar de site-uri

Sursa : www.rnc.ro

11. Anul lansarii site-ului

Sursa : www.rnc.ro

Sursa : www.rnc.ro

Ponderea utilizarii serviciilor specializate in dezvoltarea site-ului

Sursa : www.rnc.ro

1 Aparitia veniturilor

Sursa : www.rnc.ro

Anexa II

Propuneri si solutii la nivelul Autoritatii Nationale de Reglementare in Domeniul Comunicatiilor

Toate propunerile trebuie sa presupuna masuri de mare impact in randul populatiei, agentilor economici.

Propuneri cu caracter

A. Organizatoric si legal

Autoritatea sa oblige toate entitatile care utilizeaza canalele specifice comertului electronic sa se inregistreze in 'Registrul national al furnizorilor' ( un registru care ar trebui creat si gestionat de Autoritate. Registrul trebuie structurat pe industrii) prin notificarea Autoritatii in scris pe suport hartie si/sau mediu electronic, si respectiv de a actualiza acest registru in momentul retragerii entitatii. Acesta obligatie nu trebuie privita ca un proces de autorizare, ci doar ca o masura de idetificare permanenta si rapida a furnizorilor de servicii 'activi' in scopul obtinerii de rapoarte, date statistice, opinii si comentarii inclusiv privind initiativele Autoritatii, dar si informarii acestora cu privire la diferitele evenimente

stabilirea si ajustarea permanenta a strategiei Autoritatii si punerea in aplicare eventual in colaborare cu alte autoritati

Autoritatea sa propuna politici multianuale regionale si nationale

cadrul legal ar trebui sa fie coerent si stabil pe o perioada de 3-5 ani, bazat fiind pe un mixt de initiative legislative agregate si complementare ale Ministerului Economiei si Comertului, Ministerului Comunicatiilor si Tehnologiei Informatiei, Ministerului Educatiei si Cercetarii si Ministerului Administratiei si Internelor, in conditiile in care Banca Nationala a Romaniei ar putea avea un rol consultativ

crearea site-ului Autoritatii si mediatizarea acestuia

publicarea in site a structurii organizatorice, a adresei sediului/sediilor, a datelor de contact, conform cerintelor Directivei 2000/31 art.19, a intregului cadru legal aplicabil, a strategiei Autoritatii, a codurilor si ghidurilor aplicabile, a registrului furnizorilor de servicii

Autoritatea sa elaboreze programe de promovare a intelegerii conceptelor de comert electronic de catre public si intreprinzatori, organe de cercetare

Autoritatea sa elaboreze programe de stimulare si supraveghere a dezvoltarii unui mediu de afaceri electronic sigur, eficient, securizat si "prietenos"

Autoritatea sa elaboreze programe de evaluare permanenta a codurilor si ghidurilor aplicabile

Autoritatea sa elaboreze programe de impunere de trustlabel-uri

Autoritatea sa propuna si sa sustina activ imbunatatirea codurilor si ghidurilor

Autoritatea sa incurajeze implicarea asociatiilor si organizatiilor consumatorilor respectiv a furnizorilor de servicii de a participa la elaborarea si actualizarea codurilor, ghidurilor si trustlabel-urilor

obligarea, sub sanctiune, furnizorilor de servicii de a nu distribui prin canalele specifice comertului electronic alcool, medicamente, substante psihotrope, explozibili, arme si munitie, materiale video si/sau audio si/sau foto care aduc atingere demnitatii umane, sanatatii publice si/sau morale, materiale care instiga la discriminare de orice tip, jocuri de noroc

obligarea, sub sanctiune, furnizorilor de servicii de a dipune de instrumente necesare pentru a interzice minorilor accesul la materiale, produse si servicii destinate adultilor

Autoritatea sa elaboreze programe de sprijinire a infiintarii de asociatii profesionale care ulterior sa se asocieze cu cele la nivel european si global

Autoritatea sa promoveze egalitatea tehnologiilor in fata legii

Autoritatea sa sustina si sa impuna utilizarea celor mai inalte standarde internationale

Autoritatea trebuie sa aiba un contact permanent cu piata, eventual desemnarea unei echipe doar cu acest rol

Autoritatea sa coopereze cu autoritati nationale si comunitare si internationale

stabilirea de acorduri de colaborare cu fiecare autoritate nationala relevanta

Autoritatea sa acorde asistenta de specialitate organelor de cercetare

Autoritatea sa participe ca membru (observator) la diferite asociatii si organizatii internationale

Autoritatea sa dezvolte statistici si scheme de raportare necesare activitatii proprii, cel putin la nivelul impus de Regulamentul Comisiei Europene nr. 1031/2006 din 4 Iulie 2006

Autoritatea sa se implice activ in supravegherea tranzactiilor transfrontaliere in colaborare cu alte autoritati nationale din alte tari

B. Economic

Autoritatea sa ia masuri de sustinere a progresului in comertul electronic

Autoritatea sa sustina cresterea volumului comertului electronic

Autoritatea sa incurajeze investitiile si inovatiile in aria comertului electronic

elaborarea unui program guvernamental de stimulare si utilizare a echipamentelor performante in contextul cresterii internetului si a comertului electronic la nivel mondial in conditiile globalizarii si necesitatii firmelor romanesti de a-si creste permanent competitivitatea pe o piata care a devenit globala

reducerea si eliminarea practicilor anticoncurentiale, prin elaborarea unei strategii coerente multianuale in acest sens

Autoritatea sa previna si sa elimine imediat aparitia barierelor in calea comertului electronic si a tranzactiilor electronice, cu exceptia celor privind alcool, medicamente, substante psihotrope etc.

Autoritatea sa evalueze regulat (bianual) piata de comert electronic structurat pe industrii si domenii

elaborarea unui program guvernamental multianual de stimulare a comertului electronic prin introducerea de facilitati fiscale de ex. reducerea TVA, la vanzarile de marfuri si servicii utilizand unul din tipurile de canalele de distributie ale comertului electronic, cu 2-5%, pe o perioada de pana la 3 ani, etc.

elaborarea unui program guvernamental de sustinere, timp de 2 ani, a unei parti din costurile asociate decontarii tranzactiilor de comert electronic C2C, B2C si C2B, daca ambele parti implicate in tranzactie sunt localizate in Spatiul Economic European, etc.

elaborarea unui program guvernamental care sa implementeze canale de distributie a comertului electronic cu produse agricole, locuri in pensiuni agro-turistice, etc.

elaborarea unui program comun al Ministerului Comunicatiilor si Tehnologia informatiei si Bancii Nationale a Romaniei de stimulare a implicarii permanente a bancilor in comertul electronic

inlocuirea echipamentelor de conectate analogice cu cele digitale pentru cresterea vitezei de conectare si scaderea timpului de raspuns

elaborarea unui program guvernamental de imbunatatire a securitatii canalelor utilizate in comertul electronic

stabilirea unui fond anual din bugetul consolidat al statului pentru elborarea si implementarea programelor de stimulare si sustinere a comertului electronic si a accesului universal si facil la date/informatii

C. Social

Autoritatea sa militeze permanent, coerent si eficient pentru accesul tuturor cetatenilor la toate canalele de distributie specifice comertului electronic

cresterea cooperarii intre autoritatile competente din statele membre ale Uniunii Europene in vederea cresterii comertului electronic si a increderii in comertul electronic ca modalitate de crestere a competitivitatii, eficientei si productivitatii precum si scaderea somajului in spatiul european

orientarea programelor guvernamentale catre reducerea somajului prin orice mijloace si cresterea coeziunii sociale si micsorarea diferentelor de dezvoltare intre regiuni si intre mediul urban si mediul rural

D. Educational

initierea unui program national de predare in scoli care sa prezinte principiile de functionare ale sistemului financiar-bancar, instrumentele de plata si instrumentele investitionale, principiile generale de comert (inclusiv de comert electronic) si evaluarea acestui program pe parcursul derularii lui

organizarea la nivelul asociatiilor oamenilor de afaceri si camerelor de comert judetene de conferinte privind comertul electronic si avantajele acestuia

instruirea permanenta a organelor de cercetare, a procurorilor si a judecatorilor privind cazurile si spetele de frauda in comertul electronic in vederea depistarii si sanctionarii rapide a persoanelor care sunt implicate in cazuri de frauda

elaborarea de programe de popularizare a cadrului legal national aferent comertului electronic si evaluarea acestor programe pe parcursul derularii lor

cadrul de reglementare ar trebui sa impuna furnizorilor sa utilizeze permanent instrumente care sa interzica persoanelor sub 18 ani accesul (de vizionare si de achizitie) la produse/servicii destinate adultilor si la achizitia de alcool, tutun si produse din tutun etc.

popularizarea existentei unei autoritati nationale competente

infiintarea unui institut al comertului electronic

Autoritatea sa elaboreze programe vizand ca media sa reflecte corect si permenent dezvolatarea, dar mai ales disputele si solutionarea acestora avand in vedere tendinta din media romana de a 'vana' senzationalul si de a nu reflecta corect si obiectiv realitatea

A se vedea Anexa 1, graficele 1. si 2 - evolutia anuala a numelor de domenii.ro si situatia proprietarilor de domenii.ro -

A se vedea Anexa I, Tabelul - Valoarea cumparaturilor din magazinele virtuale configurate 3D Secure de RomCard-

A se vedea Anexa 1, Tabelul 6.- Activitatea

de e-commerce

A se vedea

Anexa 1, Tabelul 7.- Activitatea de comert electronic

A se vedea Anexa 1, Grafic 6.8.- sondaj efectuat pe www.1asig.ro in perioada 20-27 octombrie 2006-

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |