AUDITUL DE PERFORMANTA IN ACTIVITATEA DE PRODUCTIE

Auditul performantei constituie potrivit Standardelor Internationale de Audit INTOSAI, o evaluare sau o examinare independenta a masurii in care o activitate, un program sau o institutie functioneaza in mod eficient si eficace, cu respectarea economicitatii.

Scopul auditului performantei este acela de a oferi informatii relevante in ceea ce priveste maniera de implementare si consecintele activitatilor publice.

1. ASPECTE CONCEPTUALE

Standardele internationale INTOSAI definesc auditul performantei ca "un audit al economicitatii, eficientei si eficacitatii cu care entitatea auditata utilizeaza resursele in scopul indeplinirii responsabilitatilor sale".

Standardele INTOSAI stabilesc ca auditul performantei este:

a) Auditul economicitatii activitatilor administrative in raport cu principiile si practicile unui management performant;

b) Auditul eficientei utilizarii resurselor umane, financiare, a altor resurse, incluzand examinarea sistemelor informationale, a modului de masurare si urmarire a indicatorilor de performanta, precum si a procedurilor urmate de entitatea auditata pentru remedierea deficientelor identificate;

c) Auditul eficacitatii performantei referitoare la indeplinirea obiectivelor entitatii auditate si auditul impactului efectiv al activitatii entitatii in comparatie cu impactul planificat al acesteia.

In practica, pot exista situatii cand auditul financiar poate include elemente de auditare a performantei unor actiuni si programe sau chiar a intregii activitati a entitatii economice. In asemenea cazuri clasificarea auditului va depinde de scopul principal al acestuia. Un audit al performantei poate fi un audit al economicitatii, eficientei si eficacitatii, o combinatie a doua dintre acestea sau poate fi un audit complet ce inglobeaza toate cele trei componente.

Acest tip de audit solicita adesea auditorului examinarea rezultatelor din punctul de vedere al economicitatii, eficientei si eficacitatii, folosind rationamentul sau profesional.

Masurarea performantei rezultatelor in raport cu obiectivele propuse in concordanta cu cei "3 E" constituie o necesitate pentru managerii de la toate nivelele.

In general, auditul performantei incearca sa raspunda la doua intrebari de baza si anume:

s-a lucrat in mod corect ?

s-a facut ceea ce trebuia ?

Prima intrebare, se refera in principal la furnizorul de servicii. Ne intereseaza daca deciziile politice au fost implementate corespunzator. In acest caz auditorul urmareste sa cunoasca daca la nivel de conducere s-au respectat reglementarile si cerintele strategiei stabilite sau opereaza in concordanta cu "buna practica" in domeniu .

Sfera de examinare a auditorilor se extinde daca se continua cu a doua intrebare, respectiv daca "s-a facut ceea ce trebuia" sau altfel spus, daca au fost intreprinse masurile stabilite. Acest tip de intrebare se refera la eficacitatea sau impactul activitatilor desfasurate de entitate in vederea realizarii obiectivelor societatii. Auditorul performantei poate de fapt, sa constate ca una din masurile alese, este ineficienta.

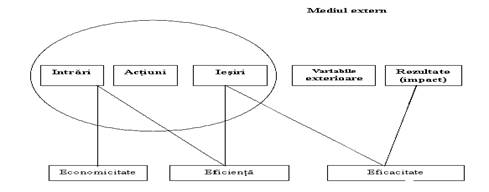

2. MODELUL INTRARI- IESIRI

Modelul numit intrari/iesiri este un alt mod de ilustrare a interactiunilor dintre cei "3E", conform diagramei prezentate in figura nr.2.1.

Fig. 1 Modelul Intrari-Iesiri

Iesirile constituie rezultatul intrarilor si al actiunilor intreprinse pentru realizarea obiectivelor specifice. Din punct de vedere teoretic, prin procedurile sale, auditul performantei trebuie sa investigheze toate componentele si relatiile din modelul prezentat.

Economicitatea, eficienta si eficacitatea sunt concepte care se regasesc in modelul prezentat. Economicitatea se refera la minimizarea costului resurselor, eficienta priveste maximizarea rezultatelor obtinute, iar eficacitatea se refera la atingerea obiectivelor.

In practica, in activitatea de realizare a auditului performantei, se utilizeaza definitiile celor "3 E" recunoscute pe plan international, dupa cum urmeaza: Economicitatea reprezinta masura in care se asigura minimizarea costului resurselor utilizate intr-o activitate, fara a compromite realizarea in bune conditii a obiectivelor declarate ale acesteia (calitatea acesteia).

In efectuarea auditului performantei, o problema centrala este aceea daca resursele au fost alocate, administrate si utilizate cu economicitate.

Intrebarea care se pune se refera la mijloacele alese, respectiv daca acestea reprezinta modul cel mai economic de utilizare a resurselor alocate.

Eficienta reprezinta raportul dintre rezultatele obtinute si resursele utilizate pentru obtinerea acestora.

Eficienta poate fi exprimata ca fiind raportul dintre iesiri ("outputs") sub forma bunurilor, serviciilor si a altor rezultate si resurse/intrari ("inputs"), utilizate pentru producerea lor. Pentru calcularea acesteia se utilizeaza urmatoarea formula:

![]()

In cazul in care rezultatul raportului este egal sau mai mare decat "1", situatia este favorabila.

O activitate eficienta maximizeaza rezultatele obtinute cu aceeasi cantitate de resurse sau minimizeaza resursele pentru un rezultat stabilit. In consecinta, in efectuarea cheltuielilor se va avea in vedere obtinerea unor rezultate maxime si de calitate corespunzatoare.

In cazul unui audit al eficientei, subiectul central il reprezinta examinarea resurselor utilizate.

De aceea, problema principala o constituie utilizarea optima a resurselor sau, cu alte cuvinte, daca rezultatele activitatii desfasurate, care corespund din punct de vedere cantitativ si calitativ asteptarilor noastre, ar fi putut fi obtinute cu resurse mai putine.

Auditul eficientei poate fi efectuat si prin compararea unor activitati similare realizate in perioade de timp diferite.

De asemenea, auditul eficientei se poate realiza prin raportarea la anumite standarde specifice, iar in cazul in care problemele sunt complexe si nu exista standarde, examinarile se efectueaza pe baza celor mai bune informatii si argumente disponibile.

Eficacitatea consta in gradul de indeplinire a obiectivelor declarate ale unei activitati si relatia dintre impactul dorit si impactul efectiv realizat.

Eficacitatea poate fi exprimata ca raport intre rezultatele obtinute pentru o activitate data si rezultatele programate, utilizand urmatoarea formula:

![]()

Cu toate ca auditorul poate sa determine sau sa masoare eficacitatea prin compararea rezultatelor (impactul) cu scopurile stabilite in cadrul obiectivelor, totusi este recomandat ca la auditarea eficacitatii sa se incerce determinarea masurii in care actiunile intreprinse au contribuit la atingerea obiectivelor. Aceasta poate constitui sensul "real" al eficacitatii si in consecinta este necesara obtinerea de dovezi din care sa reiasa ca "iesirile" (rezultatele) observate sunt cu adevarat rezultatul masurilor intreprinse de entitatea auditata in directia atingerii obiectivelor politicii sale si nu rezultatul altor factori.

Auditul eficacitatii urmareste masura in care actiunile intreprinse de entitatea auditata au contribuit la atingerea obiectivelor si poate fi abordat astfel:

in sens restrans, atunci cand sunt examinate numai managementul si operatiile interne ale entitatii auditate;

in sens larg, atunci cand examinarea depaseste limitele entitatii auditate, iar pentru evaluare auditorul va tine cont si de impactul unor variabile externe (care nu au legatura cu entitatea auditata).

In realizarea auditului eficacitatii unei activitati, entitati sau program guvernamental, auditorul, prin examinarile sale, incearca sa gaseasca raspunsuri la urmatoarele intrebari:

sunt atinse obiectivele de politica manageriala cu mijloacele utilizate, respectiv sunt obtinute rezultatele programate ?

mijloacele utilizate si rezultatele obtinute sunt compatibile cu obiectivele politicii manageriale ?

reprezinta impactul programat un rezultat direct al politicii manageriale si nu unul datorat altor circumstante?

In consecinta, examinarile privind eficacitatea trebuie sa arate daca obiectivele de politica manageriala au fost atinse si daca rezultatele au fost obtinute, pot fi atribuite politicilor manageriale.

Pentru a aprecia masura in care obiectivele au fost atinse, intrebarile auditorului trebuie sa fie formulate intr-o maniera care sa permita obtinerea de raspunsuri utile realizarii unei evaluari cat mai pertinente.

In practica aceasta se poate realiza atat printr-o apreciere "inainte si dupa" introducerea politicii manageriale cat si printr-o evaluare care implica un grup de monitorizare constituit independent de politica manageriala.

O alternativa posibil de realizat in practica o reprezinta evaluarea responsabilitatilor pe care se bazeaza politica manageriala.

Auditorii ar putea sa evalueze sau sa aprecieze eficacitatea, comparand rezultatele sau impacturile, cu scopurile prevazute prin obiectivele politicii manageriale. Aceasta abordare este cunoscuta ca fiind o analiza privind "atingerea scopului".

De asemenea, in cazul auditarii eficacitatii, s-ar putea aprecia si masura in care practicile de management utilizate au contribuit, in fapt, la realizarea politicii manageriale. Aceasta abordare presupune obtinerea de probe din care sa rezulte ca obiectivele politicii manageriale au fost atinse mai degraba ca urmare a practicilor manageriale utilizate si nu datorita influentei altor factori.

Un aspect distinct al auditului performantei il constituie examinarea "efectelor secundare", neintentionate, ale politicii manageriale. Examinarea efectelor secundare este un proces complex, datorita atat diversitatii acestora cat si faptului ca ele nu privesc strict obiectivele politicii manageriale. O modalitate de stabilire a ariei de examinare a acestor efecte secundare o reprezinta focalizarea examinarilor asupra acelor efecte pe care entitatea auditata incearca sa le evite (exemplu: efectele nefavorabile ale politicilor economice specifice unor entitati asupra mediului inconjurator). Totusi, nu trebuie sa tragem concluzia ca toate efectele secundare sunt indezirabile, unele dintre acestea sunt uneori benefice pentru activitatea entitatii.

Dupa cum s-a mentionat si mai inainte, auditarea performantei nu presupune in mod obligatoriu analizarea concomitenta a economicitatii, eficientei si eficacitatii. Profunzimea examinarilor celor "3E" depinde in mare masura de obiectivele auditului.

Astfel, daca obiectivul auditului performantei il reprezinta formularea unor concluzii referitoare la economicitate si eficienta, auditorul trebuie sa ia in considerare si o scurta analiza a eficacitatii, iar in cazul unui audit al eficacitatii, trebuie sa se aiba in vedere si unele aspecte ale economicitatii si eficientei.

O particularitate a auditului performantei o reprezinta studiul efectelor neasteptate, iar daca acestea au fost negative, auditorii trebuie sa delimiteze aria lor de manifestare, tinand cont ca ele se pot propaga si in unele domenii care nu intra in competenta si atributiile de audit ale Institutiei de Audit (exemplu: efectele colaterale asupra mediului din cadrul unui program guvernamental de stimulare economica).

3. OBIECTIVELE AUDITULUI PERFORMANTEI

In conformitate cu Standardele de audit INTOSAI obiectivele generale ale auditului performantei, de regula, sunt definite prin legislatie, dar pot constitui si obiectul deciziilor interne luate in cadrul Institutiei Supreme de Audit. In general, in auditarea performantei Institutiile Supreme de Audit cauta sa realizeze unul sau mai multe din urmatoarele obiective generale:

efectuarea unor examinari independente necesare entitatilor auditate cu privire la economicitatea, eficienta si eficacitatea practicilor de implementare a unor programe, precum si la economicitatea, respectiv eficacitatea si eficienta mijloacelor utilizate pentru realizarea acestora;

identificarea si analizarea oricaror probleme ce privesc economicitatea, eficienta si eficacitatea programelor si a domeniului in care performanta este redusa, sprijinind astfel entitatea auditata in vederea luarii unor decizii manageriale corecte;

raportarea impactului programului si analizarea masurii in care obiectivele asteptate au fost realizate. In cazul in care acestea nu au fost atinse (partial sau in totalitate) vor fi identificate cauzele;

furnizarea catre entitatea auditata a rezultatelor unor analize independente in legatura cu valabilitatea si gradul de incredere al indicatorilor de performanta stabiliti. Totodata, ofera si o apreciere a gradului de incredere a indicatorilor de auto-evaluare stabiliti si raportati de catre entitatile prin care se deruleaza programe sau care administreaza fonduri publice;

formularea de recomandari pentru entitatea auditata, pe baza constatarilor si concluziilor rezultate din activitatea de audit.

In practica, obiectivele auditului performantei pot fi prezentate sintetic dupa cum urmeaza:

examinarea si evaluarea modului in care entitatile ce utilizeaza fondurile respecta in activitatea lor principiile economicitatii, eficientei si eficacitatii;

furnizarea de informatii si recomandari independente si impartiale rezultate din auditul efectuat ;

sprijinirea entitatilor auditate prin recomandari cu privire la caile si mijloacele de imbunatatire a performantei utilizarii fondurilor.

PRINCIPII SPECIFICE

In auditul performantei este necesar ca pe langa principiile generale sa fie respectate si o serie de principii specifice care ghideaza activitatea auditorilor, acestea constituind o baza temeinica, in vederea obtinerii "celor mai bune practici" in domeniu, dupa cum urmeaza:

responsabilitatea;

integritatea - auditorii trebuie sa-si indeplineasca responsabilitatile in mod cinstit, cu probitate profesionala si fara a fi corupti.In activitatea de colectare a probelor de audit, auditorii trebuie sa fie intotdeauna pregatiti, pentru a motiva, explica si justifica actiunile lor. Constatarile auditorilor trebuie sa fie formulate facand trimitere la criteriile stabilite si aplicate in mod regulat.;

obiectivitatea si independenta - in auditul performantei, auditorii trebuie sa fie obiectivi si sa-si mentina independenta. Auditorii nu trebuie sa fie influentati la selectarea temelor de studiu, la efectuarea analizelor sau la intocmirea rapoartelor;

valoarea adaugata ca urmare a implementarii recomandarilor auditului - analizele efectuate in auditul performantei trebuie sa furnizeze entitatilor auditate, recomandari care sa contina solutii in vederea imbunatatirii performantei (valoarea adaugata);

competenta - echipele care auditeaza performanta trebuie sa aiba aptitudini corespunzatoare si experienta in audit;

rigurozitatea - auditorii trebuie sa abordeze examinarile in profunzime si sa evalueze critic informatiile cu care isi sustin constatarile si concluziile auditului. Probele de audit trebuie sa fie suficiente, relevante si de incredere;

perseverenta - auditorii trebuie sa fie, de asemenea, cooperanti, politicosi, dar hotarati in activitatile pe care le intreprind. Auditorul trebuie sa nu se lase influentat de catre auditat;

comunicarea clara - rapoartele trebuie sa fie obiective, echilibrate (in continut si in ton), exacte (demne de incredere) clare si convingatoare.

5. ABORDARILE AUDITULUI PERFORMANTEI

Auditurile performantei, de regula, au un caracter normativ. Constatarile sunt bazate pe diferentele dintre conditii si norme. Totusi, pe langa caracterul sau normativ auditarea performantei este, de regula, descriptiva si poate include, de asemenea, elemente analitice. Un audit al performantei poate, de fapt sa constate cauzele diferentelor dintre conditii si criterii.

In general, in auditul performantei se intalnesc doua tipuri de abordari:

a) abordarea orientata pe rezultate.

b) abordarea orientata pe probleme;

Privite din perspectiva principiului fundamental cat si a tehnicilor metodologice, cele doua abordari difera semnificativ.

a) Abordarea orientata pe rezultate

Aceasta abordare se refera in principal la:

performanta realizata;

rezultatele obtinute;

indeplinirea obiectivelor si respectarea cerintelor.

In cadrul acestei abordari se analizeaza performanta realizata in contextul economicitatii, eficientei si eficacitatii, prin compararea observatiilor auditorilor cu normele stabilite (obiective, tinte, reglementari, standarde etc.) si cu criteriile de audit, stabilite inaintea inceperii etapei de realizare a studiului complet.

Auditorii apeleaza la experti in domeniu cu scopul stabilirii unor criterii obiective, relevante, rezonabile si tangibile.

b) Abordarea orientata pe probleme

In cadrul acestui tip de abordare, auditul se concentreaza, in principal, pe identificarea, verificarea si analizarea problemei, fara a face referiri la criterii de audit predefinite.

Punctul de plecare al acestei abordari il constituie lipsurile si problemele (disfunctionalitatile) semnalate. De aceea, o sarcina majora a auditului performantei o constituie verificarea existentei problemelor semnalate si analizarea din diferite perspective a cauzelor care le-au generat.

Se presupune formularea unor intrebari, de genul: problemele identificate exista in realitate?, cum pot fi ele intelese si care le sunt cauzele?

Auditorii formuleaza ipoteze in legatura cu cauzele si efectele posibile ale acestor probleme, pe care apoi le testeaza.

Scopul acestei abordari il constituie furnizarea de informatii actualizate privind problemele si modul de abordare a acestora.

5. REALIZAREA STUDIULUI IN ACTIVITATEA DE

AUDIT

Studiul complet se realizeaza tinand cont de toate aspectele cuprinse in Raportul privind studiul preliminar care in prealabil a fost aprobat de conducerea unitatii. Executia presupune elaborarea unui plan detaliat si realizarea activitatilor de colectare, sintetizare, analizare si interpretare a probelor de audit.

In activitatea de elaborare a planului detaliat privind realizarea studiului complet se ia in considerare Raportul privind studiul preliminar.

Planul detaliat va include:

stabilirea modalitatilor concrete prin care se vor obtine probele de audit;

modul de sintetizare, analiza si raportare a probelor de audit.

Natura speciala a auditului performantei solicita o alegere atenta a metodologiei pentru obtinerea si examinarea probelor de audit. In acest sens, auditorii sunt permanent preocupati de valabilitatea metodelor utilizate in activitatea de colectare si analizare a probelor de audit, precum si de credibilitatea acestora.

Valabilitate - metodele si tehnicile selectate masoara ceea ce s-a planificat sa fie masurat;

Credibilitatea (gradul de incredere) - constatarile nu trebuie sa sufere modificari, in situatia in care masuratorile utilizeaza aceleasi date.

Multitudinea de date si informatii referitoare la entitatile auditate, precum si timpul limitat alocat pentru examinarea acestora, ii determina pe auditori sa recurga la esantionare.

In astfel de situatii, la selectarea tehnicilor de esantionare auditorii trebuie sa tina cont de influenta urmatorilor factori:

numarul si marimea relativa a elementelor ce compun populatia;

materialitatea si riscul inerent al erorii elementelor implicate;

relevanta si credibilitatea probelor obtinute prin teste si proceduri alternative;

costul si timpul necesar aplicarii tehnicilor potentiale.

Este esential ca esantionul extras (prin utilizarea unei tehnici de esantionare) sa fie reprezentativ (caracteristici similare pentru elementele din intreaga populatie) astfel incat, concluziile rezultate din testarea acestuia sa poata fi extrapolate la nivelul intregii populatii.

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |