Sistemul financiar. Functionare si indicatori de exprimare

Atentia sporita acordata functionarii sistemului financiar este argumentata prin rolul pe care il are acesta in buna exploatare a potentialului economic si in asigurarea oportunitatilor de investitii.

In Uniunea Europeana, reforma structurala a sistemului financiar a reprezentat o prioritate pe agenda de la Lisabona, si in particular, prin Planul de Actiune al Comisiei Europene in Domeniul Serviciilor Financiare(1999-20014). Acest Plan, implementat pana in 2005 in tarile membe, a stabilit integrarea completa a serviciilor financiare ca fiind un obiectiv important.

Comisia Europeana a publicat, de asemenea, "Carta Alba"("White Paper"), care explica politicile in sectorul financiar, in perioada 2005-2010. Ca si perspectiva a bancilor centrale, sectorul financiar va juca un rol important in implementarea si transmiterea politicilor monetare. Acesta este primul motiv pentru care BCE (Banca Central Europeana = "ECB") manifesta un interes deosebit in functionarea sistemului financiar european. De asemenea, functionarea sistemului financiar este relevanta pentru stabilitatea financiara, importanta atat pentru autoritatile de supraveghere cat si pentru Bancile Centrale.

Potrivit studiilor realizate, implicatiile modificarilor structurale la nivelul sistemului financiar se regasesc, in special, la nivelul bancilor centrale si asupra conducerii politicii monetare.

In contextul competitivitatii sporite a bancilor, acestea se vor implica mai mult in transmiterea impulsurilor de politica monetara. Restructurarea sistemelor financiare afecteaza functionarea sistemului de plati. Astfel pentru a asigura un management corespunzator al lichiditatii bancilor private, exista sistemul TARGET, care reprezinta, prin asigurarea securitatii infrastructurii de plati, un parametru important pentru UE.

Restructurarea sistemului financiar European are efecte importante si asupra cresterii economice, printr-o mai eficienta alocare a capitalului pe piata.

Ca urmare a acestor interactionari, la nivelul UE se manifesta un interes deosebit al BCE fata de sistemul financiar.

Teorii si dimensiuni ale performantelor sistemului financiar

Sistemul financiar influenteaza alocarea resurselor in spatiu si timp; pentru a exploata potentialul de crestere al economiei, resursele trebuie sa fie realocate catre cele mai bune oportunitati de investitii.

Sistemul financiar este important, pentru ca:

produce informatii despre investitii si posibilitatea de alocare a capitalului;

monitorizeaza investitiile si asigura formarea celor mai bune preturi, atat pentru ofertanti cat si pentru solicitantii de fonduri, pretul stabilit fiind in concordanta cu contractele incheiate;

asigura diversificarea si managementul corespunzator al riscului;

mobilizeaza si concentreaza economiile;

usureaza schimbul de bunuri si servicii.

Indicatori de exprimare ai performantelor sistemului financiar

|

1. Marimea pietei de capital si structura financiara; |

-sistemele financiare cu o piata de capital dominanta trebuie sa asigure o finantare a investitilor reale; -sistemele financiare bazate pe piata de capital in defavoarea creditului bancar, sunt mai putin eficiente; -lichiditatea este un element important; |

|

2 Inovatia financiara si caracterul competitiv al pietei; |

-unele inovatii financiare reduc imperfectiunile pietei de capital si fac piata competitiva, ele deschid noi posibilitati de alocare a capitalului in functie de spatiu, timp si preferinta pentru risc; -noile instrumente financiare si practicile noi conduc firmele catre un anumit tip al managementului riscului, prin transferarea acestuia catre investitori care au o mai buna abilitate de a-l gestiona; |

|

3 Transparenta si informare; |

-sistemele financiare conduc la obtinerea de informatii despre oportunitati de investire, conditiile pietei si comportamentul agentilor; - cu cat este mai buna functionarea sistemului financiar, cu atat este mai redusa asimetria informationala intre firme si cei din afara domeniului (outsideri) si cu atat mai mult este incorporata informatia in pretul titlurilor; |

|

4 Guvernanta corporativa; |

- se refera la modul de solutionare al conflictului dintre jucatorii interni care controleaza firma si investitorii din afara, care asigura finantarea; - o mai buna guvernanta corporativa, asigura ca investitorii beneficiaza de intreaga rentabilitate a investitiei lor ; |

|

5 Sistemul legal; |

- sistemul legal si modul de aplicare de catre institutiile abilitate sa expliciteze contractele influenteaza performantele sistemului financiar |

|

6 Reglementarile financiare, supravegherea si stabilitatea; |

-Interventia guvernamentala in sistemul financiar tinde sa fie mai puternica decat in alte domenii de activitate; -buna reglementare si supraveghere trebuie sa asigure corectarea imperfectiunilor pietei si sa asigure stabilitatea, comparativ cu practicile imperfecte care pot avea efecte adverse asupra performantelor sectorului financiar; |

|

7 Competitie, deschidere si integrare financiara; |

Cu cat un sistem financiar este mai deschis, cu atat este mai mare competitivitatea si competitia intre banci si alti intermediari financiari, si cu atat mai reduse imperfectiunile pietei. In conditii de competitie institutiile financiare opereaza eficient, obtin rentabilitate sporita si furnizeaza noi instrumente clientilor. |

|

8 Libertatea economica, politica si factorii socio-economici. |

Libertatea economica, inseamna absenta constrangerilor in activitatea economica, a limitelor administrative si interventiilor politice. |

Indicatori de exprimare ai performantelor sistemului financiar

1. Marimea pietei financiare si structura financiara:

Exista o dezbatere vasta asupra performantelor pietei financiare generate de market sau bank based.

Pe de o parte, bancile pot exploata economiile de scala in achizitia de informatii, executarea controlului si formarea relatiilor pe termen lung. Pe de alta parte, bancile, pot exploata partea lor dominanta vis a vis de debitori, pot manifesta prudenta in activitatea lor si pot maximiza veniturile actionarilor.

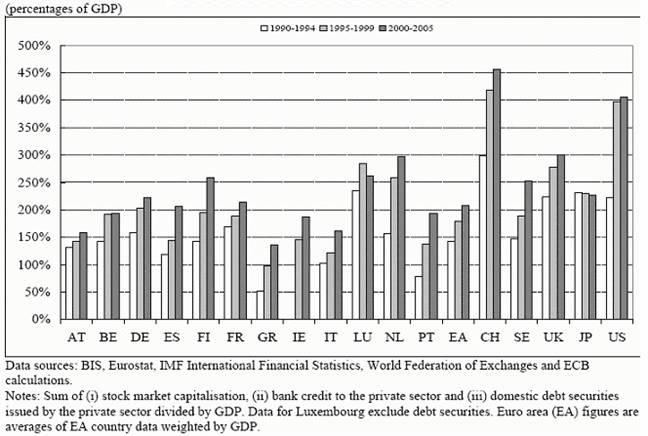

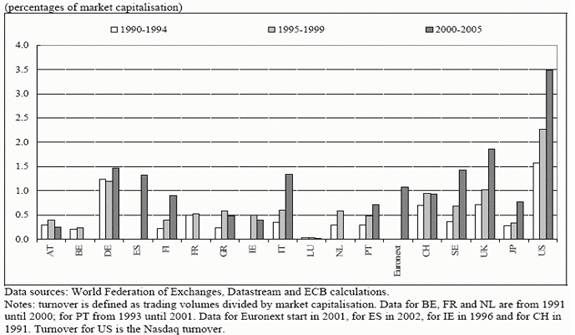

Indicatorii cu privire la marimea pietei de capital, sunt ponderea capitalizarii in PIB, volumul tranzactiilor realizate pe piata si lichiditatea. Acest indicator, lichiditatea, sporeste in mod uzual pretul si diminueaza costurile de tranzactionare.

Indicatorii de exprimare ai dimensiunii pietei de capital arata ca activitatea de tranzactionare variaza considerabil de la o tara la alta si ca dimensiunea pietei financiare, nu corespunde in mod necesar, cu nivelul lichiditatii sau al tranzactiilor realizate in piata.

De exemplu, piata de capital din Austria este comparabila cu cea din Italia, dar este mai putin lichid decat cea italiana(Grafic 1si 2).

Grafic nr. 1: Marimea pietei de capital

Grafic nr. 2: Volumul tranzactiilor/ capitalizarea bursiera

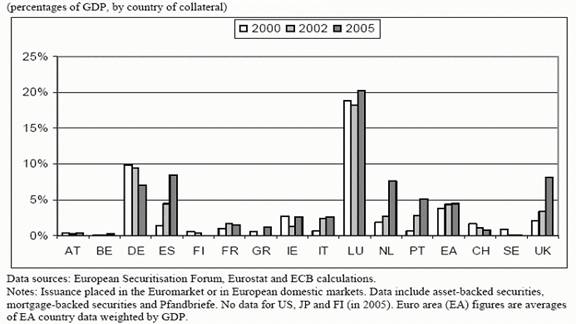

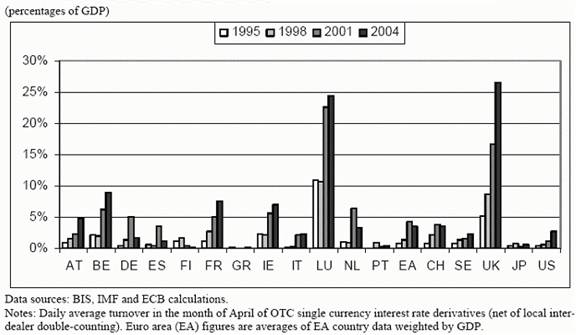

2. Inovatia financiara

Pretul noilor instrumente financiare contine informatii aditionale; diversitatea instrumentelor ajuta la operatiuni precum refinantarea ipotecilor sau mecanismul securitizarii (mortage backed securities).

Astfel inovatia financiara faciliteaza oferta de capital si reduce asimetria informationala.

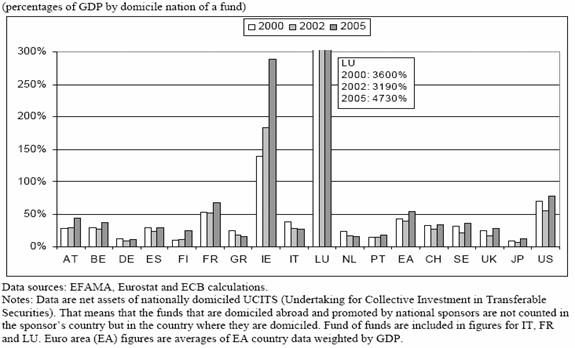

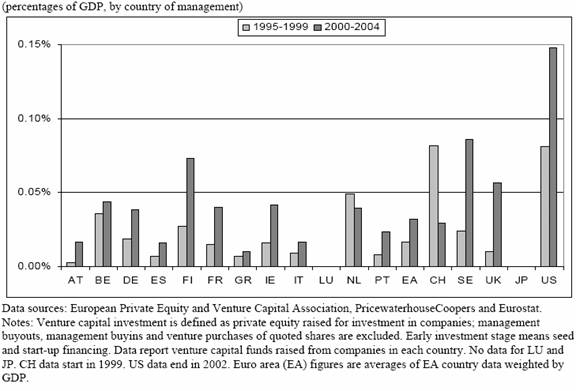

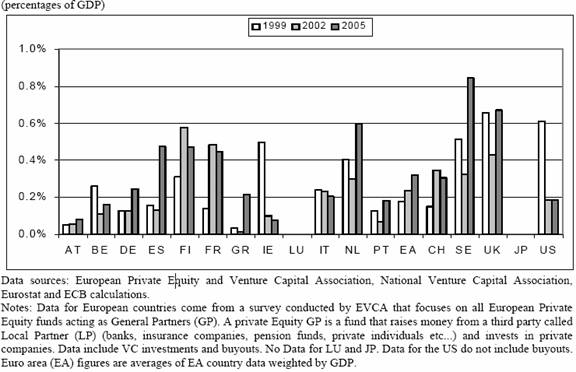

Masurarea inovatiei financiare poate fi examinata prin analiza modului in care sunt utilizate securitizarea, rata dobanzii la derivative, contractele de tip capital venture.

In tabelele 3-8 se regasesc grafic acesti indicatori.

Grafic nr. 3: Ponderea Securitizarii in PIB

Grafic nr. 4: Ponderea ratelor de dobanda la derivative in PIB

Grafic nr. 5: Ponderea fondurilor mutuale in PIB

Grafic nr. 6: Finantarea prin societatile de capital - venture

Grafic nr. 7: Venture Capital financing by country of destination

3. Transparenta si informarea

Se refera la masura in care sistemul financiar produce si diferentiaza informatia despre oportunitatile de investitii, conditiile pietii si comportamentul agentilor economici.

De exemplu, calitatea standardelor de calitate exprima gradul de asimetrie informationala intre investitori si manageri. Cu cat informatia este mai buna si rapoartele companiilor financiare sunt mai transparente, in ceea ce priveste conflictul dintre jucatorii interni si externi, la nivelul firmei, cu atat pretul titlurilor reflecta si incorporeaza toate informatiile.

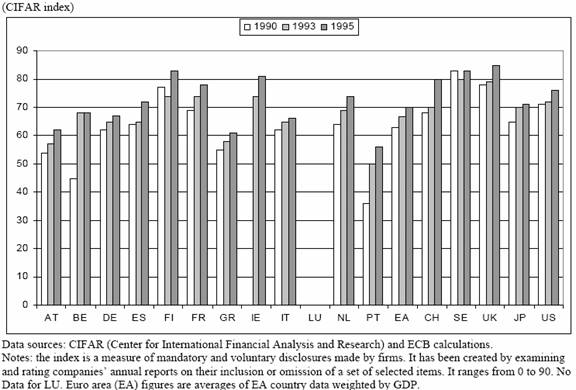

Masura transparentei este utilizata in finante si in literatura sub forma deschiderii catre informatia contabila.

Astfel, se utilizeaza un indice numit CIFAR(Centre for International Financial Analsis and Research), tabel 9 si tabel 10, constituit pe baza a 90 de elemente ale unor rapoarte anuale.

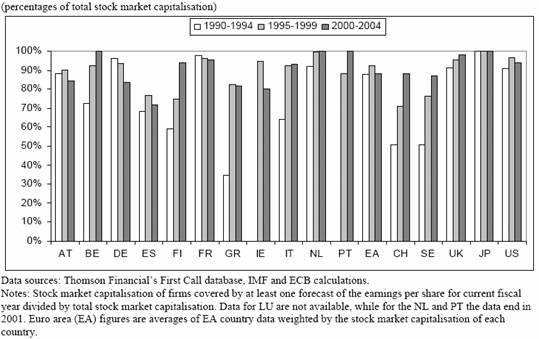

Grafic nr. 8: Indice CIFAR - Transparenta informatiilor contabile

Grafic nr. 9: Analyst coverage

Calitatea informatiei si transparenta au evoluat in timp; cea mai buna situatie si prezinta in Suedia, Finlanda, Irlanda, USA, iar cea mai redusa in Portugalia si Grecia.

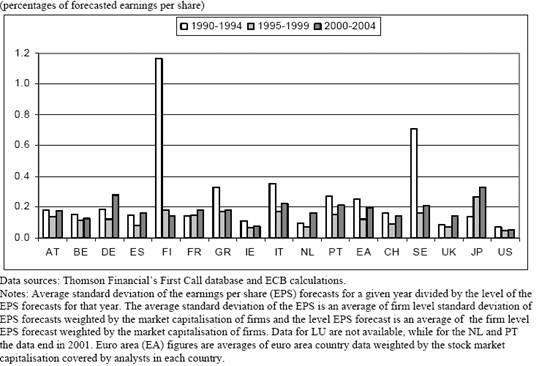

Diseminarea informatiei prin piata actiunilor reprezinta o functie a sistemului financiar. Aceasta presupune a se vedea cat de bine este incorporata informatia in pretul actiunilor si cat de bine este alocat capitalul catre cele mai bune oportunitati de investitii.

In acest scop, se poate utiliza volatilitatea titlului, care se descompune in volatilitatea pietei si cea specifica a firmei, potrivit graficelor 8 si 9.

Grafic nr. 10: Dispersia profitului pe actiune

4. Guvernanta corporativa

Aceasta se refera la potentialul conflict dintre investitori si manageri, iar la nivelul investitorilor intre actionarii majoritari si cei minoritari.

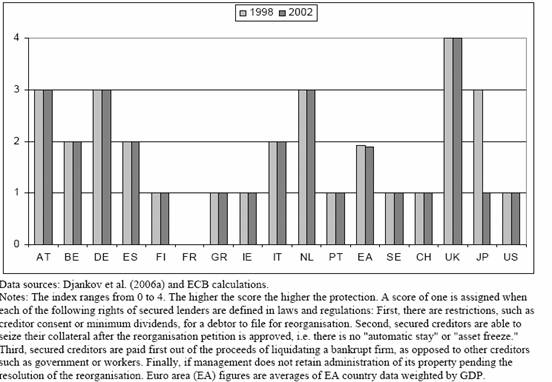

O buna guvernanta asigura ca interesele investitorilor sunt bine protejate si ca se obtine cea mai buna rentabilitate in conditii de diminuare a riscului.

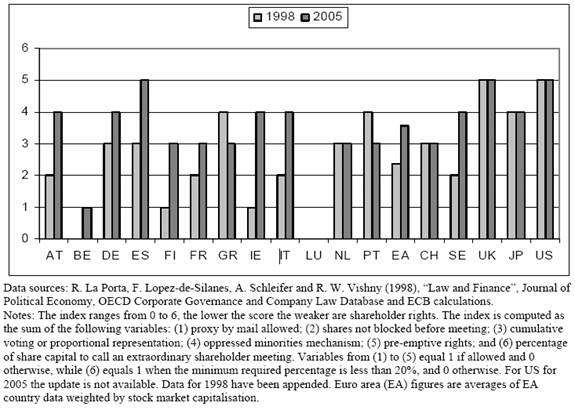

Un exemplu de buna guvernanta este protectia sporita a actionarilor.

Grafic nr. 11: Drepturile actionarilor

De asemenea, este importanta si prezentarea modului de asigurare a protectiei investitorilor minoritari in anumite companii.

Potrivit acestor masuri, in anul 2007, protectia investitorilor s-a imbunatatit, mai putin in cazul Belgiei, unde exista un nivel foarte scazut al acestui indicator. Ase vedea graficele 14-16.

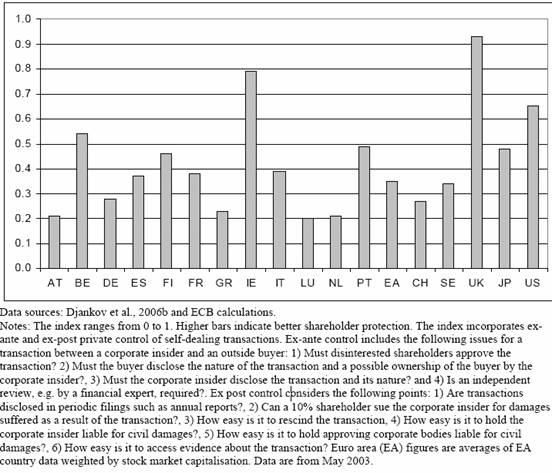

Grafic nr. 12: Protejarea drepturilor actionarilor

Grafic nr. 13: Drepturile creditorilor

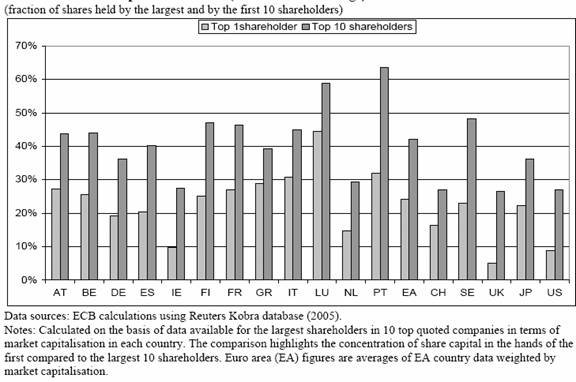

Grafic nr. 14: Ponderea detinerilor de actiuni (primii 10 actionari)

Referitor la gradul de concentrare al actionarilor, primii 10 mari actionari detin 45% la marile companii europene si numai 27% in SUA si Marea Britanie.

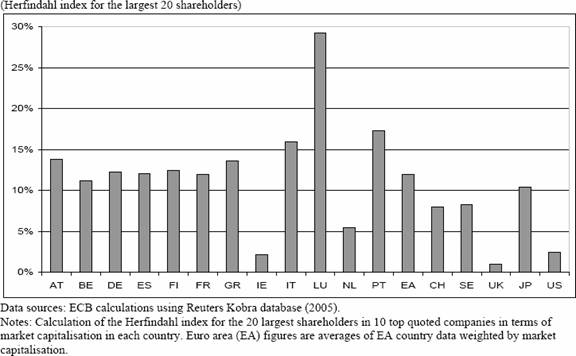

Ca o masura a acestei concentrari se foloseste indicele HERFINDAL al actionarilor proprietari in primii 20 de detinatori.

Grafic nr. 15: Indicele Herfindahl

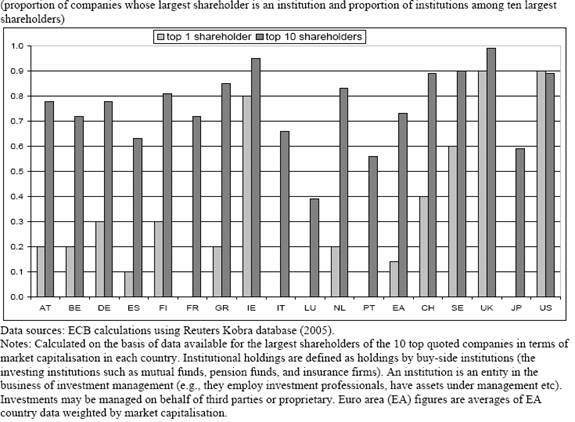

Grafic nr. 16: Ponderea institutiilor in totalul actionarilor

Literatura de specialitate identifica costurile si beneficiile detinerii unei ponderi sporite a actionarilor detinatori din afara firmei:

permite o monitorizare eficienta si o presiune corespunzatoare asupra managementul firmei.

pot rezulta avantaje in materie de control in absenta unor interese in privinta actionarilor minoritari.

firmele cu o buna protectie au o buna dispersie a actionarilor. Buna protectie inseamna ca actionarii sa detina controlul, sa reduca actiunile ce confera drepturi suplimentare si sa diversifice portofoliul de titluri,

o buna protectie conduce la o piata mai lichida.

Studierea acestor probleme arata ca:

este daunatoare o pondere sporita a actionarilor externi, daca aceasta constituie o familie,

investitorii institutionali intervin pentru a imbunatati guvernanta corporativa a firmelor la care ei detin actiuni.

5 Sistemul legislativ

Sistemul financiar contribuie la alocarea capitalului in timp si spatiu, contractele fiind necesare pentru a-i conecta pe furnizorii si utilizatorii de capital.

Investitorii institutionali cedeaza controlul asupra fondurilor lor, in schimbul unei promisiuni viitoare de lichiditate ( cash flow-uri). Din acest motiv, contractele sunt scrise si buna functionare a sistemului financiar trebuie sa cuprinda un mecanism explicit sau implicit pentru acreditarea acestuia. Astfel, sistemul legal expliciteaza contractele financiare si contribuie, astfel, la performantele sistemului financiar.

Este dificil de a arata multimea fortelor sistemului legislativ(legal) in relatie cu sistemul financiar si din acest punct de vedere, exista numeroase modalitati de masurare.

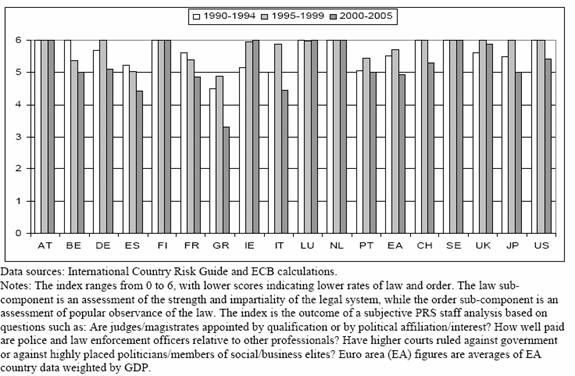

O modalitate ar fi utilizarea indicelui "Law & Order"(Lege si Ordine) care este folosit cu succes in literatura de specialitate cat si in Raportul asupra Dezvoltarii Umane al UNESCO. Acest indice isi propune sa evidentieze caracterul puternic si impartial al sistemului legal.

Grafic nr. 17: Indicele lege si ordine

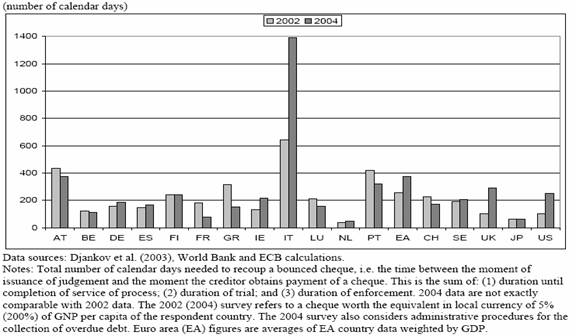

Grafic nr. 18: Durate recuperarii creante

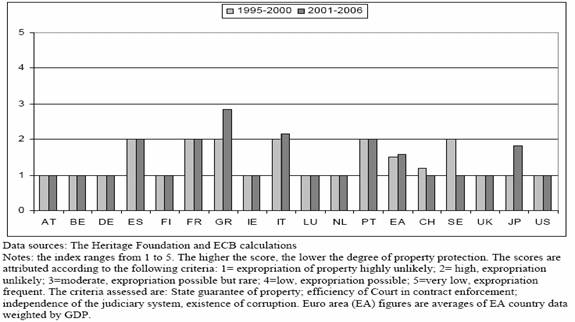

Un alt aspect este cel referitor la recuperarea drepturilor de proprietate( grafic 19).

Grafic nr. 19: Recuperarea drepturilor de

proprietate

Grafic nr. 19: Recuperarea drepturilor de

proprietate

Rezolvarea acestui tip de conflict necesita un timp mai indelungat in Olanda si Japonia, spre deosebire de timpul mai redus din Austria, Portugalia si Italia.

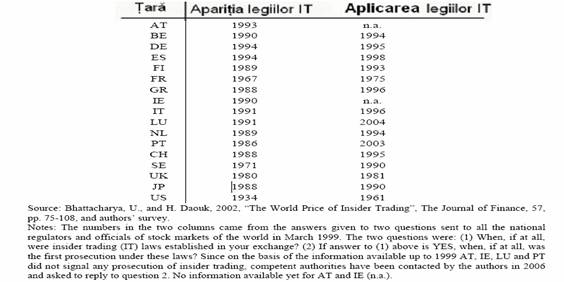

Un indicator important este cel care arata gradul in care managerii cred ca sistemul legislativ rezolva contractele si drepturile de proprietate, in disputele dintre clienti (Tabel 1).

Aplicarea

Tabel nr. 1 Analiza comparativa a momentelor in care legea a fost adoptata si aplicata pentru prima data

In medie, managerii din zona EURO cred ca drepturile de proprietate sunt mai rau protejate decat in SUA si Marea Britanie.

6 Reglementarea si supravegherea sistemului financiar, stabilitatea financiara

Este unanim recunoscut ca sistemul financiar este in mod"special" comparat cu multe alte sectoare ale economiei.

In primul rand datorita riscului de instabilitate, atat la nivel individual, al intermediarilor financiari cat si la nivelul intregului sistem financiar.

In al doilea rand, investitorii utilizeaza pe scara larga serviciile financiare de retail, pentru a obtine cunostinte si abilitati de colectare a informatiilor, despre natura si riscul diferitelor contracte financiare si despre viabilitatea intermediarilor financiari.

Din acest motiv sectorul financiar tinde a fi subiect a numeroase reglementari si supravegheri, mai mult decat orice alt sector. Aceste reglementari isi propun sa stabilizeze intermedierea financiara si sa asigure protectia clientilor.

In urmarirea stabilitatii financiare, uneori eficienta poate suferi, de exemplu: atunci cand reglementarile descurajeaza eforturile de inovatie sau impune costuri administrative excesive ale intermediarilor financiari.

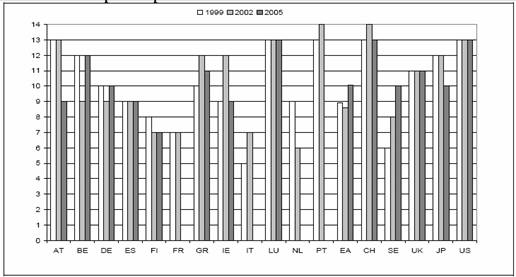

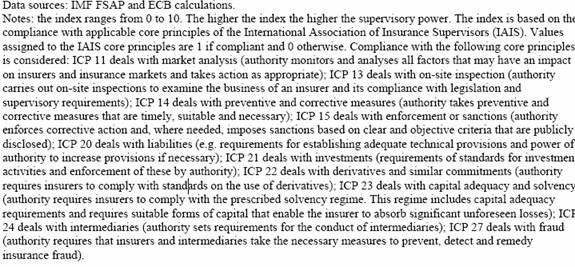

In acest sens se utilizeaza indexul puterii de supraveghere.

Grafic nr. 20: Indicele puterii de supraveghere

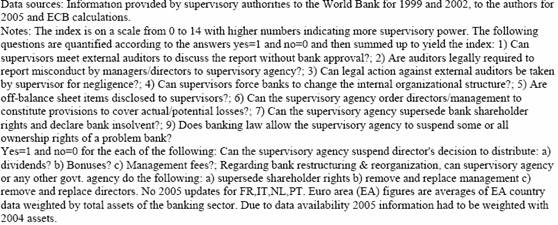

Grafic nr. 21: Indicele interventiei discretionare

La acest punct, criteriul folosit este cel al autoritatii de supraveghere bancara si al masurii in care aceasta intervine in restructurarea sau declararea insolvabilitatii bancilor, operatiune foarte costisitoare si dificil de monitorizat.

Pe de alta parte, autoritatea de supraveghere isi poate folosi puterea pentru a servi intereselor proprietarilor si a unor grupuri politice.

Cele mai puternice autoritati de supraveghere se gasesc in: Luxemburg, Elvetia, SUA, iar cele mai slabe sunt in: Franta Italia si Olanda.

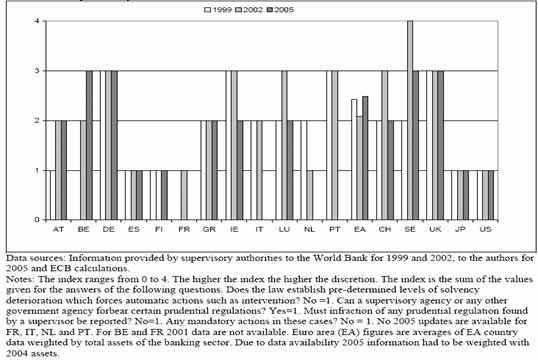

Un alt indicator utilizat este cel care arata masura in care autoritatile de supraveghere se angajeaza atunci cand bancile incalca reglementarile sau devin imprudente. Sunt desemnate 24 de grade, prin care autoritatea de supraveghere este independenta fata de presiunile politice.

Grafic nr. 22: Independenta autoritatii de supraveghere

De asemenea se utilizeaza gradul de independenta al bancilor centrale.

Din reprezentarile grafice rezulta ca exista diferente considerabile, in sensul ca unele tari beneficiaza de interventii discretionare (Germania, Suedia, Marea Britanie, Belgia) iar altele nu(Finlanda, Spania, Japonia, SUA). In medie exista diferente intre acesti indicatori in Europa si SUA, ca urmare a unor prevederi ale Federal Deposit Insurance Improvement Act, care in 1990 a limitat riscul de hazard moral prin actiuni corective prompte. Supravegherea este mai independenta in zona EURO comparativ cu SUA (exceptia facand Suedia).

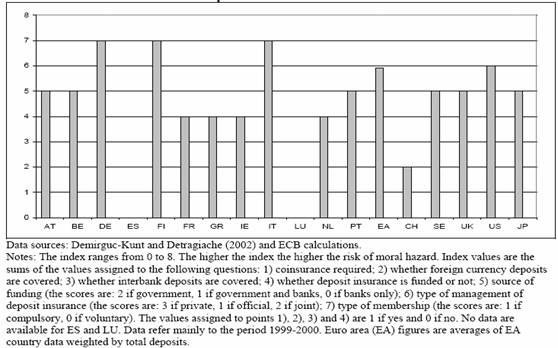

Schema de asigurare a depozitelor, are rolul de a preveni riscurile derapajelor, insa aceasta schema conduce, prin costuri la cresterea hazardului moral al bancilor, in sensul ca fiind acoperite costurile de interventie si existand garantarea guvernamentala, bancile vor asuma riscuri excesive ceea ce va destabiliza sistemul financiar.

In acest sens, prezinta importanta corelatia dintre schema de asigurare a depozitelor si costul crizelor financiare.

Grafic nr. 23: Indicele hazardului moral al asigurarii depozitelor

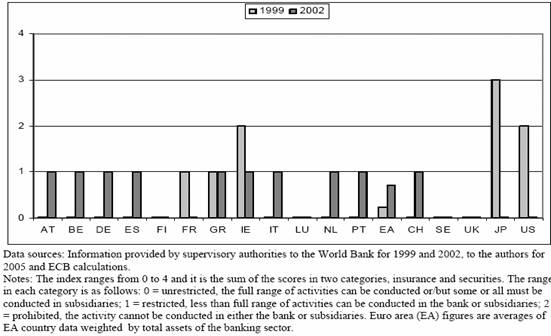

Un alt aspect este cel al restrictiilor din sistemul bancar, ceea ce le face mai transparente si usor de monitorizat, limitand astfel, puterea lor pe piata. Pe de alta parte, restrictiile pot preveni, reduce initiativa bancilor de exploatare a economiilor de scala conducand la un comportament prudent.

Grafic nr. 24: Restrictii ale activitatii bancare

Graficul 24 arata cum se situeaza bancile in desfasurarea activitatii pe baze libere in subscrierea si vanzarea de titluri. Precum si in primirea de depozite si acordarea imprumuturi sau al activelor de asigurari in care sunt implicate.

Din acest punct de vedere, multe banci europene sunt fara restrictii in activitatea lor, iar in SUA si Japonia exista o puternica reglementare, atat in ceea ce priveste activitatea cu titluri cat si cea de asigurari.

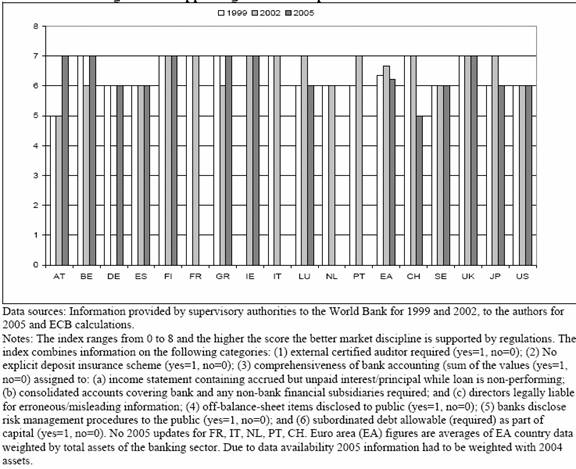

Supravegherea poate incuraja initiativa privata a pietei, prin utilizarea propriilor eforturi. Reglementarile actuale (Basel 2-pilonul 3) sporesc importanta acuratetei in masurarea riscului si rolul disciplinei de piata.

In acest scop, graficul 25 arata masura in care exista o potentiala complementaritate intre reglementare si monitorizarea privata a pietei.

Grafic nr. 25: Reglementarea bancara si disciplina pietei

Monitorizarea privata poate conduce la o marja neta de dobanda mai redusa si, de asemenea, reduce proportia creditelor neperformante.

Luate impreuna, informatiile din graficele de la 22 la 27, conduc la concluzia ca supravegherea in zona EURO este comparabila cu cea din SUA si Marea Britanie.

Exista, de asemenea, un grad considerabil de eterogenitate, intre indicatori si tari in zona EURO.

In timp ce majoritatea reglementarilor si supraveghetorilor financiari se centreaza pe banci, totusi si companiile de asigurari sunt bine reglementate. Graficul nr. 26: cuantifica puterea reglementarii in domeniul asigurarilor.

Grafic nr. 26: Indicele puterii supravegherii in asigurari

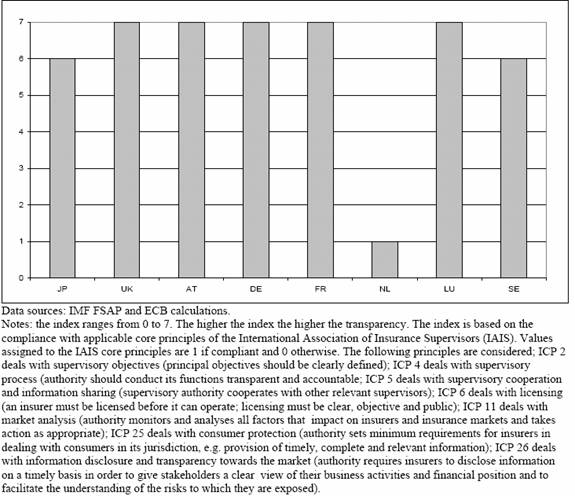

Un indicator important este transparenta reglementarilor. Aceasta masoara in ce masura obiectivele autoritatii sunt clar definite, daca sunt stabile si transparente si gradul in care companiile de asigurari sunt obligate sa furnizeze o serie de informatii pentru a cunoaste mai bine riscurile la care se expun clientii.

Grafic nr. 27: Transparenta reglementarilor din domeniul asigurarilor

7 Competitie deschidere si integrare financiara

Cu cat mai mult capital este oferit in sistemul financiar cu atat mai putine incongruente exista, in sensul ca:

se elimina oferta ineficienta;

se elibereaza resurse pentru piata de capital;

se asigura maximizarea valorii.

Eliminarea restrictiilor, deschiderea si integrarea in competitia financiara, faciliteaza intrarea de noi competitori.

In literatura de specialitate efectele competitiei bancare asupra cresterii sunt ambigue.

Competitia forteaza bancile sa reduca ratele de dobanda si sa sporeasca provizioanele. De asemenea, competitia descreste initiativa de obtinere de noi informatii despre creditori si, in acest fel, se acorda credite de slaba calitate si la costuri mari ale capitalului.

Este, de asemenea, dificil de a masura competitivitatea pe piata. O masura standard, dar imperfecta a competitivitatii este concentrarea pietei. Cu cat productia este mai concentrata, cu atat mai mare este monopolizarea profitului si ratele de dobanda mai ridicate.

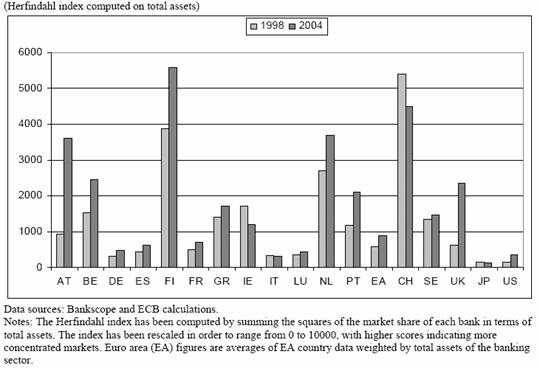

Grafic nr. 28: Indicele concentrarii bancare( Herfindal Idex) pentru totalul activelor

Un numar insumat de tari europene au un nivel inalt al concentrarii bancare, notabil in Austria, Belgia, Finlanda, Olanda, Elvetia. Aceasta situatie nu se compara cu cea din Germania, Franta, Italia, Spania, Luxemburg ca si cea din Japonia si SUA unde concentrarea interna este mai limitata sau nu are aceleasi efecte.

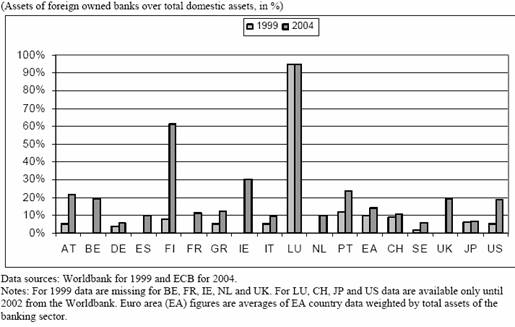

O posibilitate de a cuantifica concentrarea bancara este intrarea bancilor straine.

Ca regula, penetrarea bancilor straine pare a fi mai redusa in tarile industrializate.

Graficul 30 confirma, cu exceptia Luxemburgului si Finlandei ca penetrarea bancilor straine este foarte limitata in tarile dezvoltate.

Grafic nr. 29: Penetrarea bancilor straine (active ale actionarilor straini in total active interne)

Graficele de la 30 la 34 prezinta masuri alternative ale competitivitatii bancare prin utilizarea informatiei din bilant si contul de rezultate ( profit si pierdere).

O competitivitate puternica conduce la erodarea profiturilor si eficientei, dar bancile pot continua sa obtina profituri considerabil in conditiile economiei de scala si a unor costuri fixe ale imprumuturilor si depozitelor.

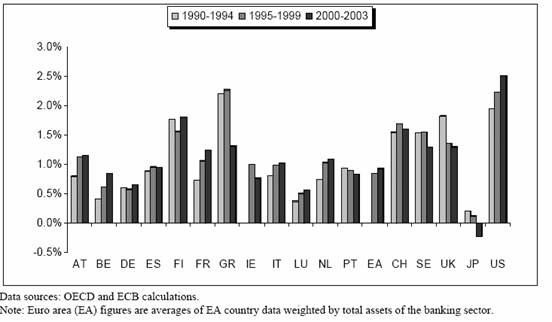

Grafic nr. 30: Venit net dobanzi / total active

Grafic nr. 31: Marja neta de dobanda (a bancilor comerciale)

Aceste tabele arata ca bancile din SUA si Spania prezinta cele mai ridicate venituri din dobanzi si marje nete de dobanda, in timp ce bancile din Luxemburg prezinta cele mai reduse venituri din dobanzi si marje nete de dobanda.

Bancile din zona EURO obtin venituri din dobanzi mai mici decat bancile din SUA, dar sunt comparabile cu cele din Marea Britanie. De asemenea, veniturile in afara de dobanzi, provin mai mult din tranzactii, cu titluri, si sunt mai mari in SUA si Marea Britanie fata de zona EURO.

Tendinta catre venituri altele decat din dobanzi este mai puternica in USA decat in Europa.

Grafic nr. 32: Venituri non-dobanzi / active

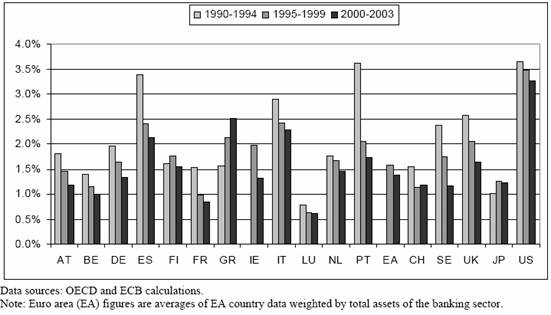

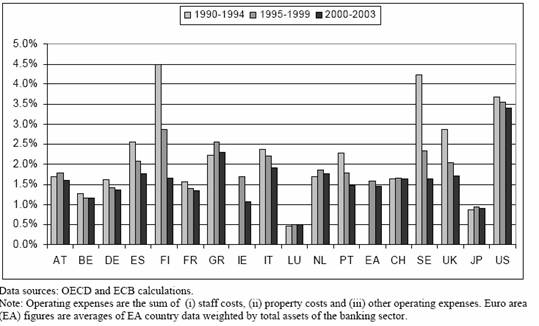

Grafic nr. 33: Cheltuieli operationale / active

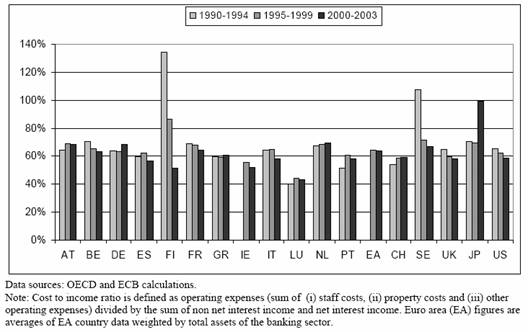

Grafic nr. 34: Raportul cost / venit

Acest indicator ramane considerabil de la o tara la alta; rentabilitatea in functie de active (ROA) este cea mai redusa in Germania, cu exceptia Japoniei unde rentabilitatea este negativa, inca din 1995.

Exista o imobilitate a bancilor germane de a face eforturi in vederea sporirii rentabilitatii.(Grafic 36)

Grafic nr. 35: ROA

O abordare mai controversata este masurarea competitivitatii in activitatea bancara, prin examinarea modului in care veniturile bancare variaza odata cu pretul factorilor de intrare.

In conditii de competitie, cresterea preturilor imprumuturilor conduce la costuri marginale mai mari si cresterea veniturilor, conducand de asemenea la reducerea monopolului.

Astfel competitia poate fi masurata pe baza urmatoarei ecuatii:

Ln REvit= + β1 ln INTERXPit + β2 ln LABOURit

si β3 ln OTHERit + CONTROLS +ξit

REvit = venituri din dobanzi / active totale

INTERXP = cheltuieli cu dobanzi / depozite

LABOUR = cheltuieli cu personalul / total active

OTHER = cheltuieli administrative si operative / active

CONTROLS = (venituri operationale- venituri din dobanzi) supra active bancare

i= indexul bancii t = indexul timpului

Daca se estimeaza coeficientul de regresie:

|

H= |

Daca H = 1 => piata este competitiva daca elasticitatea veniturilor, cu respectarea

costurilor este egal cu 1.

H statistic+ masoara elasticitatea outputurilor in functie de pretul inputurilor

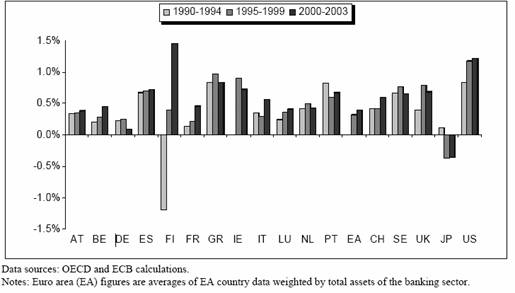

Grafic nr. 36: Competitia bancara (H = statistic)

Aceasta elasticitate descreste pe masura ce competitivitatea redusa forteaza bancile sa-si ajusteze veniturile in raport cu costul.

In concordanta cu H - statistic(competitia bancara), bancile din Germania, Luxemburg si Grecia sunt cele mai competitive, in timp ce cele din Japonia sunt cele mai competitive. In concordanta cu aceasta masura, bancile din Europa sunt in medie, mai competitive, decat cele din Marea Britanie si SUA.

In final este prezentata o masura a ponderii statului actionar in capitalul bancilor.

Ponderea sporita a statului actionar limiteaza competitia, ceea ce se asociaza cu dezvoltarea financiara limitata si o crestere economica redusa.

Actionarul stat poate impune interventii politice (acordarea de credite unor firme sau antreprenori corelati politic)

Grafic nr. 37: Procentajul actiunilor detinute de stat in totalul actiunilor

Tabelul arata prezenta majoritara a statului actionar la banci in Germania, Portugalia si Grecia. Nu exista o asemenea situatie in Marea Britanie sau Spania.

8 Libertatea economica si factorii politici si socio-economici

Functionarea sistemului financiar se bazeaza pe obtinerea de informatii, dezvoltarea

contractelor si finalizarea tranzactiilor.

Aceste functiuni sunt afectate de factori politici si socio-economici, la care se adauga alti factori mai putin tangibili.

Functionarea sistemului financiar este determinata partial de mediul institutional.

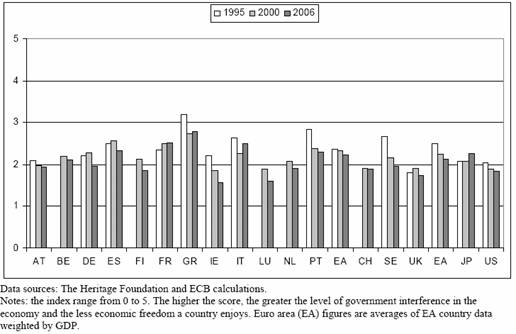

Libertatea economica este masurata printr-un un indicator care arata : "absenta influentei guvernamentale si a constrangerii productiei, distributiei sau consumului bunurilor si serviciilor".

Grafic nr. 38: Libertatea economica

Acest indicator (graficul 38) nu arata diferente semnificative intre tari. Gradul de libertate economica a crescut in toate tarile din 1995, cu exceptia Italiei, Japoniei si Greciei care are cea mai redusa libertate economica. Cel mai bun indicator il are Marea Britanie.

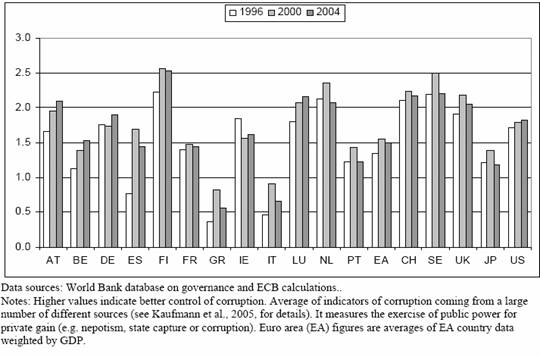

O masura a libertatii este controlul coruptiei (graficul 39), cel mai bun indicator il are Finlanda, Suedia, Elvetia si Luxemburg, in timp ce Italia si Grecia au cel mai redus indicator.

Grafic nr. 39: Controlul coruptiei

Scopul acestei prezentari a fost acela al redarii performantelor sistemului financiar, care prin functiile sale incearca sa acopere imperfectiunile pietei.

Performantele sistemului financiar pot fi evaluate printr-un sistem de indicatori, redati in tabelele de la 1 la 40.

Concluzia este ca in timp ce sistemul financiar din multe tari europene este dezvoltat si modernizat, mai raman unele tari precum : Grecia, Italia si Portugalia, care mai au multe etape de parcurs.

Diferentele identificate in performantele sistemului financiar European comparativ cu cel al SUA,sugereaza ca mai sunt necesare reforme structurale in sistemul financiar din zona EURO.

Bibliografie

References

Allen F. and D. Gale, 1997, "Financial Market, Intermediaries and Intertemporal Smoothing", Journal of Political Economy, 105, 523-546.

Allen and Gale (2000), Comparing Financial Systems (Cambridge, MA: MIT Press).

Barth, Caprio and Levine (2004), Bank regulation and supervision: What works best?, Journal of Financial Intermediation

Bhattacharya, U., and H. Daouk, 2002, "The World Price of Insider Trading", Journal of Finance, 57, 75-108.

Claessens and Laeven (2004), What drives bank competition: Some international evidence, Journal of Money Credit and Banking, Vol. 36.

Claessens and Laeven (2005), Financial sector competition, financial dependence and growth, Journal of the European Economic Association, 3 (1)

Coase (1937), The nature of the firm, Economica.

Decressin, Brunner, Daniel and Kudela (2004), Germany's three pillar banking system: cross-country perspectives in Europe, IMF Occasional Paper No 233

DeMarzo, 2005, The Pooling and Tranching of Securities: A Model of Informed Intermediation, Review of Financial Studies, 18, 1-35.

Dewatripont, M., and J. Tirole, 1993, The prudential regulation of banks, (Cambridge, MA: MIT Press).

Diamond (1984), Financial intermediation and delegated monitoring, Review of Economic Studies, 51, 393-414.

Diamond and Dybvig (1983), Bank runs, deposit insurance and liquidity, Journal of Political Economy, 91, 401-419.

Demirgüc-Kunt and Detragiache (2002), Does deposit insurance increase banking system stability? An empirical investigation, Journal of Monetary Economics.

Demirgüc-Kunt and Levine (eds., 2001), Financial Structure and Economic Growth (Cambridge, MA: MIT Press).

Dinc, S., 2005, "Politicians and Banks: Political Influences on Government-Owned Banks in Emerging Countries", Journal of Financial Economics, 77, 453-479.

Djankov, La Porta, López-de-Silanes and Shleifer (2002), "The Regulation of Labor", Quarterly Journal of Economics.

Djankov, La Porta, López-de-Silanes and Shleifer (2003), Courts: The Lex Mundi Project, Quarterly Journal of Economics, 65, pp. 453-517.

Djankov, S., C. McLiesh, and A. Shleifer, 2006a, "Private Credit in 129 Countries", Journal of Financial Economics, forthcoming.

Djankov, S., R. La Porta, F. Lopez-de-Silanes, and A. Shleifer, 2006b, "The Law and Economics of Self-dealing", working paper.

Durnev, Morck and Yeung (2003), "Value enhancing capital budgeting and firm-specific stock returns variation", Journal of Finance, 59 (1), pp. 65-106.

Edison, Levine, Ricci and Slok (2002), International financial integration and economic growth, Journal of International Money and Finance.

Erv, Harvey and Viskanta (1996), Political risk, economic risk and financial risk, Financial Analysts Journal, vol. 52 (6)

Gaspar, Hartmann and Sleijpen, eds (2002), The Transformation of the European Financial System (Frankfurt: European Central Bank).

Giannetti, Guiso, Japelli, Padula and Pagano (2002), Financial integration, corporate finance and economic growth, European Economy Economic Papers, No. 179.

Goodhart, Hartmann, Llewellyn, Rojas-Suarez and Weisbrod (1998), Financial Regulation: Why, How and Where Now? (London: Routledge).

Guiso, Sapienza and Zingales (2004), The role of social capital in financial development, American Economic Review, 94 (3), pp. 526-56.

Hartmann, Maddaloni and Manganelli (2003), The euro-area financial system: Structure, integration and policy initiatives, Oxford Review of Economic Policy.

Hartzell and Starks (2003), Institutional investors and executive compensation, Journal of Finance.

Jensen, M.C., and W.H. Meckling, 1976, "Theory of the firm: Managerial behavior, agency costs and ownership structure", Journal of Financial Economics, 3, 303-360.

Jorgenson (1995), Productivity, Vol. I and II (Cambridge, MA: MIT Press).

Jorgenson (2005), Growth accounting, in P. Aghion and S. Durlauf (eds.), Handbook of Economic Growth (Amsterdam: North Holland).

Kaplan and Zingales (1997), Do investment-cash flow sensitivities provide useful measures of financing constraints?, Quarterly Journal of Economics.

King and Levine (1993), Finance and Growth: Schumpeter Might Be Right, Quarterly Journal of Economics, 153, 717-738.

Levhari and Srinivasan (1969), Optimal savings under uncertainty, Review of Economic Studies.

Levine (2002), "Bank-based or market-based financial systems: which is better?" Journal of Financial Intermediation, 11, pp. 398-428.

Levine (2005), Finance and growth: Theory and evidence, in P. Aghion and S. Durlauf: Handbook of Economic Growth, Elsevier.

Levine and Zervos (1998), Stock markets, banks and economic growth, American Economic Review

La Porta, López-de-Silanes, Shleifer and Vishny (1997), Legal determinants of external finance, Journal of Finance.

La Porta, López-de-Silanes, Shleifer and Vishny (1998), Law and Finance, Journal of Political Economy.

La Porta, López-de-Silanes, Shleifer and Vishny (1999), Corporate ownership around the world, Journal of Finance.

La Porta, López-de-Silanes, Shleifer and Vishny (2000), Investor protection and corporate governance, Journal of Financial Economics, vol. 58 (1-2), pp. 3-27

La Porta, López-de-Silanes, Shleifer and Vishny (2002), Government ownership of banks, Journal of Finance.

La Porta, R., F. Lopez-De-Silanes, and A. Shleifer, 2006, "What Works in Securities Laws?", Journal of Finance, 61, 1-32.

Miles, O'Grady and Holmes (2006), The 2006 Index of Economic Freedom, The Heritage Foundation, (www.heritage.org/research/features/index)

Modigliani and Miller (1958), The cost of capital, corporation finance and the theory of investment, American Economic Review.

Morck, Wolfenzon and Yeung (2005), Corporate governance, economic entrenchment and growth, Journal of Economic Literature.

Myers, S., and N. Majluf, 1984, "Corporate Financing and Investment Decisions when Firms have Information that Investors Do Not Have", Journal of Financial Economics, 13, 187-221.

Rajan and Zingales (1998), Financial dependence and growth, American Economic Review, 88 (3), pp. 559-86.

Rosse and Panzar (1977), Chamerlin vs Robinson: an Empirical Test for Monopoly Rents, Bell Laboratories Economics Discussion Paper, No 90.

Sapienza, P., 2004, "The Effects of Government Ownership on Bank Lending", Journal of Financial Economics, 72, 357-384.

Shleifer and Vishny (1986), Large shareholder and corporate control, Journal of Political Economy.

Shleifer and Vishny (1998), The grabbing hand: government pathologies and their cures, (Cambridge, MA: Harvard University Press).

Stein (2001), Agency, information and corporate investment, Handbook of Finance.

Stiglitz, J.E., and A. Weiss, 1981, "Credit Rationing in Markets with Imperfect Information", American Economic Review, 71, 393-410.

Williamson (2000), The New Institutional Economics: Taking Stock, Looking Ahead, American Economic Review, vol. 38, no 3, pp. 595-613.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |