VALOAREA IN TIMP A BANILOR

PREZENTARE GENERALA

Obiective:

descrierea modului in care apare dobanda;

ilustrarea modului in care se efectueaza calculele de echivalenta cu respectarea principiului valorii in timp a banilor.

In acest capitol sunt prezentate elemente privind:

Mediul economic cert

Diagramele de cash-flow

Calculul dobanzii simple si compuse

Seriile de cash-flow

Factorii de actualizare si de capitalizare

Echivalenta si indiferenta in analiza economica

MEDIUL ECONOMIC CERT

IPOTEZE:

Cunoasterea anticipata si certa a valorii ratei dobanzii si a fluxurilor monetare viitoare generate de alternativele de proiecte de investitii analizate.

(2) Investitorii opereaza pe o piata financiara perfecta: perfect concurentiala si fara impozit.

(3) Decizia de investire este independenta de decizia de finantare.

(4) Apropiere de realitate: piata financiara eficienta. Se asigura transparenta informatiilor - de catre organismele de supraveghere a pietei financiare - si lichiditatea tranzactiilor cu titluri - prin intermediul bursei de valori.

NOTIUNI GENERALE

Sa presupunem ca o persoana va interpeleaza si va propune: "Datorita capacitatii Dvs. deosebite de a gestiona banii sunt pregatit sa va ofer un cadou de 1 000 USD, neimpozabili. In cazul in care nu aveti neaparata nevoie de bani acum, va propun ca, peste un an, sa va ofer suma de X USD, tot neimpozabili".

Ce raspundeti ?

Preferati cei 10000 USD acum sau cele X USD peste un an, in situatia in care X reprezinta (1) 10000 USD, (2) 11000 USD, (3) 14 00 USD sau (4) 20.000 USD ?

Asta inseamna ca .

.ati recunoscut deja ca exista o

VALOARE IN TIMP A BANILOR

Aplicatia 3-1

Se considera doua alternative, ambele implicand o investitie de 100.000 u.m. in active pe o perioada de 4 ani.

Alternativa A presupune achizitionarea unui microcomputer in vederea utilizarii unui pachet software pentru efectuarea contabilitatii pentru diverse firme. Intrucat se apreciaza o intetire a competitiei este anticipat un profil descrescator al veniturilor.

Alternativa B implica o investitie in terenuri (o societate de valori imobiliare) alaturi de un grup de alte persoane. In urmatorii 4 ani vor fi vandute diferite parcele de pamant. Se anticipeaza ca valoarea pamantului va creste. Ca atare, este anticipat un profil crescator al veniturilor.

Persoana implicata dispune de bani pentru o singura investitie.

Care alternativa va fi preferata ?

Dobanda

Pretul pe care imprumutatul il plateste imprumutatorului pentru utilizarea banilor acestuia (cesiune drept folosinta

Rata dobanzii

Rata procentuala din banii imprumutati platita imprumutatorului in raport cu un referential temporal

ORIGINEA DOBANZII

Imprumuturi "cu dobanda" in Babilon, in anul 2000 i.Hr

Banca" avand sediul in Babilon, in anul 575 i.H. Veniturile de pe urma dobanzilor mari practicate la sumele imprumutate pentru dezvoltarea comertului.

Rate ale dobanzii intre 5% si 25%, dar si valori mai mari, mergand pana la 400%.

"Dobanda camatareasca" sau "camata".

In Evul Mediu utilizarea dobanzii a fost interzisa.

1536, John Calvin pune bazele teoriei protestante asupra dobanzii si inlatura ideea conform careia dobanda ar fi ilegala.

CALCULUL DOBANZII

Relatia intre valoarea curenta sau prezenta a unei sume de bani si valoarea viitoare.

F = P + D

P = suma curenta

F valoarea capitalizata a lui P in n ani (valoarea viitoare sau finala a lui P),

D crestere in valoare a lui P in cei n ani.

n = durata imprumutului;

p = rata procentuala a dobanzii (dobanda data de 100 u.m. pe o perioada de baza - de obicei anul);

i = dobanda unitara (dobanda data de 1 u.m. pe o perioada de baza)

![]()

Dobanda simpla

Dobanda compusa

DOBANDA SIMPLA

Dobanda calculata asupra aceleiasi sume de bani (suma imprumutata) pe toata durata imprumutului (pana la rambursarea integrala a acestuia).

Dobanda totala castigata sau platita este proportionala liniar cu suma initiala imprumutata cu rata dobanzii si cu numarul perioadelor de dobanda pentru care imprumutul a fost contractat

Daca 1 u.m genereaza dobanda i pe durata unui an, atunci P u.m. vor da dobanda P x i pe un an, iar dupa n ani, dobanda acumulata va fi

D = P i n sau D = (P p n) / 100 unde

P = suma oferita sau luata cu imprumut

n numarul perioadelor de dobanda de ex., ani

i = rata (zecimala dobanzii pe perioada

p rata procentuala dobanzii pe perioada

Formula de fructificare

Suma finala corespunzatoare, F:

F = P + P i n = P(1 + in)

u = (1 + in) = binom de fructificare

Formula de actualizare:

P = F / (1 + in)

v = 1/(1 + in) = binom de actualizare

Aplicatia 3-4

Persoana A imprumuta 4.000 u.m. persoanei B pentru o perioada de 4 ani.

Persoana B este de acord sa plateasca 1.000 u.m. plus dobanda aferenta la sfarsitul primului an si 000 u.m. plus dobanda corespunzatoare la sfarsitul ultimului an.

Care sunt cele doua sume platite daca rata procentuala anuala a dobanzii simple este de 8% ?

Solutie:

Prima plata

F1 = 1.000 + (0,08)(4.000) = 1.320 u.m.

A doua plata

F4 = 000 + (0,08)(4.000 - .000)(3) = 720 u.m.

Suma totala returnata:1.320 + 720 = 5.040 u.m.

DOBANDA COMPUSA

O suma este plasata pe un anumit numar de perioade de timp cu dobanda compusa daca, la sfarsitul primei perioade, sumei finale i se adauga dobanda acumulata cu scopul de a produce, la randul ei dobanda in perioada urmatoare.

De obicei, in operatiunile cu dobanda compusa, se ia ca perioada de baza anul si se lucreaza cu dobanda unitara i.

![]() DC:Relatii de calcul

DC:Relatii de calcul

![]() Formula de fructificare

Formula de fructificare

Formula de actualizare

![]()

Binom de fructificare

![]()

Binom de actualizare

F P (F/P, p, n) P = F (P/F, p, n)

Suma F apare la n perioade dupa suma P

Care este valoarea viitoare a 100 lei peste 3 ani, daca i = 0,1?

Aplicatia 3-6

O persoana imprumuta 1.000 u.m. cu o rata anuala a dobanzii compuse de 12%. Imprumutul este rambursat dupa 5 ani. Ce suma trebuie rambursata, daca dob. se plateste in totalitate la sfarsitul celor 5 ani

Solutie

F = P (F/P, 12%, 5) = 1.000 (1+0,12)5 =

= 1.000 u.m.

Aplicatia 3-

O persoana doreste sa acumuleze 10.000 u.m. intr-un cont de economii, la sfarsitul a patru ani de la prima depunere, in conditiile unei rate anuale a dobanzii compuse de 9%.

Cat trebuie sa depuna in prezent ?

Solutie

P = F (P/F, 9%, 4) = 10.000 (1+0,09)-4 = 7 u.m.

Daca se imparte intervalul [0, n] in m intervale n1, n2, . . ., nm si pe fiecare interval se aplica dobanzi unitare diferite i1, i2, . . ., se poate determina o relatie de calcul a sumei finale F pentru rate ale dobanzii aplicate pe durate mai mici de un an.

Aplicatia 3-8

O persoana depune la banca 100.000 u.m. pe 5 ani, in regim de dobanda compusa, cu ratele estimate ale dobanzii anuale de 7%, 8%, 9%, 10% si 11%.

a) Care este suma de care va dispune dupa cei 5 ani, precum si dobanda aferenta ?

b) Daca plasamentul se prelungeste cu inca trei luni, pe durata carora rata dobanzii anuale este de 12%, care va fi suma finala ?

Solutie:

P = 100.000 u.m.

i1 = 0,07; i2 = 0,08; i3 = 0,09; i4 = 0,10; i5 = 0,11, i6 = 0,12

a) F = 100.000

= u.m.

D = F - P = 5797,64 u.m.

b) F' = F + F u.m.

Aplicatia 3-9

O persoana depune o suma de bani, pe durata unui an, cu dobanda anuala p.

Daca se lucreaza in regim de dobanda simpla (DS), cum este mai avantajos pentru deponent: sa plaseze suma cu dobanda anuala pa = 6%, cu dobanda semestriala ps = 3% sau cu dobanda trimestriala pt = 1,5% ?

Dar daca se lucreaza in regim de dobanda compusa (DC) ?

Concluzie: in cazul dobanzii simple, valoarea finala nu se modifica chiar daca rata dobanzii este calculata pe durate mai mici de un an (zile, luni, trimestre, semestre), pe cand in regim de dobanda compusa valoarea finala creste daca rata dobanzii este calculata pe durate sub un an.

Comparatie DS - DC

Aplicatia 3-10

Fie suma P, plasata cu o dobanda de 10%/an in regim de dobanda compusa, timp de 2 ani. Sa se determine:

a) Cu ce rata a dobanzii ar trebui plasata suma P, in regim de dobanda simpla, astfel incat sa se obtina o aceeasi valoare a dobanzii totale?

b Pe ce durata trebuie efectuat plasamentul, in regim de dobanda simpla, la o rata a dobanzii de 10%/an, pentru a se obtine aceeasi valoare a dobanzii totale ?

![]()

![]() Solutie:

Solutie:

iDS = 0,105 (10,5%/an)

![]()

n = 2,1 ani

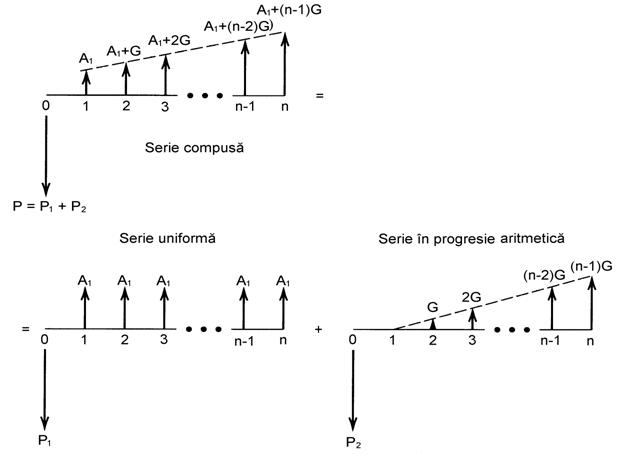

SERII DE CASH-FLOW

Fie At = marimea fluxului de trezorerie (pozitiv sau negativ, incasat sau platit) la sfarsitul perioadei t.

Valoarea viitoare (finala) este egala cu suma valorilor finale pentru fiecare flux de trezorerie in parte.

![]()

Fie At = marimea fluxului de trezorerie (pozitiv sau negativ, incasat sau platit) la sfarsitul perioadei t.

![]() Valoarea viitoare (finala) este egala cu suma

valorilor finale pentru fiecare flux de trezorerie in parte.

Valoarea viitoare (finala) este egala cu suma

valorilor finale pentru fiecare flux de trezorerie in parte.

![]()

Aplicatia 3-12

Metoda 1

F = 300(F/P, 6%, 7) - 300(F/P, 6%, 5) +

200(F/P, 6%, 4) +400(F/P, 6%, 2) +

200 = 951,56 u.m.

Metoda a 2-a

Cunoscandu-se valoarea actualizata de 597,04 u.m. (vezi APLICATIA 3-11), rezulta

F = P(F/P, 6%, 8) = 951,56 u.m.

Suma capitalizata la o rata i% a dobanzii compusa lunar va fi mai mare sau mai mica decat cea capitalizata la rata i% cu compunere anuala ?

Aplicatia 3-15

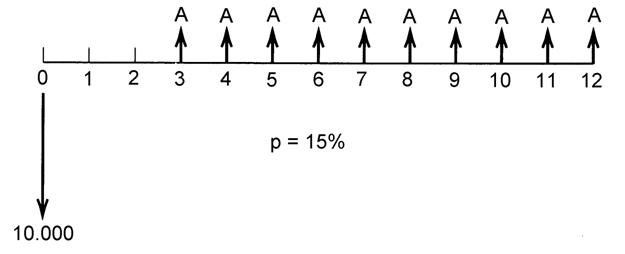

Se considera un depozit de 10.000 u.m., depus la banca la o rata anuala a dobanzii compuse de 15%.

Daca sunt efectuate 10 retrageri anuale din cont, prima retragere avand loc la 1 an dupa constituirea depozitului, care este marimea unei astfel de retrageri, astfel incat fondul sa se lichideze la ultima retragere ?

Solutie:

A = P(A/P, p, n)

A = P (A/P, 15%, 10) = 1.993 u.m.

Aplicatia 3-16

Se presupune ca in exemplul anterior prima retragere este amanata cu 2 ani.

Ce suma se poate retrage in fiecare dintre cei 10 ani?

Solutie

Valoarea fondului la t = 2 va fi:

V2 = P (F/P, 15%, 2) =

= 1225 u.m.

Prin urmare, valoarea retragerilor va fi:

A = V2 (A/P, 15%, 10) = 1225 (0,1993) =

= 2.635,74 u.m.

Amanarea primei retrageri cu 2 ani creste marimea fiecarei retrageri cu 642,74 u.m.

SERII UNIFORME

Aplicatia 3-1

Daca se fac depuneri anuale a cate 1.000 u.m. intr-un cont de economii pe o perioada de 30 ani, ce marime va avea fondul constituit imediat dupa ultima depunere, daca rata anuala a dobanzii compuse este de 8% ?

Solutie:

F = A (F/A, 8%, 30) = 1.000 . 113,2831 =

= u.m.

Aplicatia 3-1

Daca se urmareste acumularea unui fond de 150.000 u.m. in termen de 35 de ani, care trebuie sa fie sumele depuse anual, la o rata anuala a dobanzii compuse de 8%, in vederea constituirii fondului imediat dupa ultima depunere ?

Solutie:

A = F (A/F, 8%, 35) = 150.000

= 870 u.m.

SERII IN PROGRESIE ARITMETICA

Exista o serie in progresie aritmetica atunci cand valoarea unui termen (flux de trezorerie) al acesteia este mai mare sau mai mica decat valoarea celui precedent cu o marime constanta, notata cu G (ratia seriei).

Daca o persoana primeste o prima anuala si marimea acesteia creste cu 10.000.000 u.m. anual, atunci seria determinata de valorile succesive ale primelor primite este in progresie aritmetica.

![]()

![]() Prin conventie, seria in

progresie aritmetica este definita prin aparitia primului flux

de trezorerie pozitiv la sfarsitul celei de-a doua perioade de timp.

Valoarea termenului de la momentul t din cadrul seriei in progresie aritmetica este data

de relatia:

Prin conventie, seria in

progresie aritmetica este definita prin aparitia primului flux

de trezorerie pozitiv la sfarsitul celei de-a doua perioade de timp.

Valoarea termenului de la momentul t din cadrul seriei in progresie aritmetica este data

de relatia:

![]()

![]()

![]()

(1 + i)-1 = X

Aplicatia 3-21

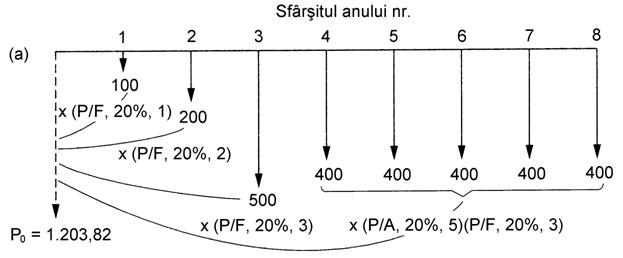

Cheltuielile cu reparatia unui utilaj tehnologic sunt efectuate conform diagramei de cash-flow prezentata in continuare. Sa se calculeze valoarea actualizata echivalenta, P0, valoarea anuala A a unei serii uniforme echivalente si suma viitoare echivalenta F8, daca rata anuala a dobanzii este de 20%.

3 SERII IN PROGRESIE GEOMETRICA

Seriile de cash-flow in progresie geometrica, apar cand marimea fiecarui flux de trezorerie creste (descreste) cu un procent fix de la o perioada la urmatoarea.

Fie j modificarea procentuala a marimii valorilor termenilor seriei, inregistrata intre doua perioade consecutive. Valoarea fluxului de la sfarsitul perioadei t va fi data de relatia:

![]()

![]()

![]()

Seriile geometrice de cash-flow sunt utilizate pentru a reprezenta cresterea (j pozitiv) sau scaderea (j negativ) costurilor si veniturilor care se modifica anual cu anumite procente.

Aplicatia 3-22

Costurile de intretinere a unui utilaj tehnologic sunt egale cu 1.000 u.m. la sfarsitul primului an de functionare, pentru anii urmatori estimandu-se o crestere cu 8% pe an. Durata de viata a masinii este de 15 ani. Conducerea societatii vrea sa creeze un cont special din care sa se scoata periodic banii pentru intretinerea masinii. Daca pentru depozitul creat se primeste o dobanda de 10% pe an (dobanda compusa), ce suma ar trebui depusa initial in cont?

Solutie

P = A1 (P/A1, 10%, 8%, 15) = 12.030,4 u.m.

![]() Relatia de fructificare

Relatia de fructificare

![]()

Aplicatia 3-23

Un asociat in cadrul unei societati comerciale isi retrage anual dividendele si le depune la banca, intr-un depozit cu 8% pe an, dobanda compusa. Valoarea dividendelor primite creste cu 10% anual, iar suma depusa initial a fost de 500 u.m. Determinati care este suma din cont dupa a 10-a depunere.

Solutie:

A1 = 500 u.m., p = 8%, j = 10%, n = 10.

F = A1 (F/A1, 8%, 10%, 10) = A1 (F/A1, 10%, 8%, 10)

= 10.870,45 u.m.

Perioade multiple de compunere in cadrul unui an

Rata anuala nominala a dobanzii

dobanda de 12% pe an compusa lunar sau 12% pe an /pe luna

1) calculul ratei dobanzii pe perioada

(perioada < 1 an);

2) calculul ratei efective a dobanzii.

.1 Calculul ratei dobanzii pe perioada

Rata anuala nominala a dobanzii

![]()

![]()

Aplicatia 3-25

O persoana depune 2.000 RON intr-un cont la care primeste 12% dobanda pe an. Care este suma din cont peste 3 ani daca:

a) Dobanda este compusa semestrial;

b) Dobanda este compusa trimestrial;

c) Dobanda este compusa lunar;

d) Dobanda este compusa zilnic;

Solutie:

![]()

![]()

![]()

Aplicatia 3-27

Sa se calculeze ratele anuale efective ale dobanzii echivalente urmatoarelor valori ale dobanzii nominale

a) 12% pe an compusa semestrial;

b) 12% pe an compusa lunar;

c) 12% pe an compusa zilnic;

Solutie:

a) r = 12% / an / semestru

ip = 6% / semestru / semestru

ief = (1 + 0,12/2)2 - 1 = 0,1236 sau 12,36%

b) r = 12% / an / luna

ip = 1% luna / luna

ief = (1 + 0,12/12)12 - 1 = 0,1268 sau 12,68%

c) r = 12% / an / zi

ip = 0,0329% / zi / zi

ief = (1 + 0,12/365)365 - 1 = 0,1275 sau 12,75%

Aplicatia 3-28

O persoana doreste sa depuna 1.000 RON pentru o durata de 3 ani. Banca acorda o dobanda de 12% / an. Clientul doreste sa afle care varianta este mai avantajoasa: compunere semestriala sau lunara ?

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |