UNIVERSITATEA "GEORGE BARITIU" BRASOV

FACULTATEA DE STIINTE ECONOMICE

SPECIALIZAREA: "Contabilitate si Informatica de Gestiune"

"PROGRAM INFORMATIC PENTRU ACTIVITATEA DE APROVIZIONARE SI DESFACERE LA SC PITIU SRL"

CUPRINS

CAP.I Prezentarea societatii

1.1 Analiza principalilor indicatori economico-financiari

CAP.II Descrierea sistemului informatic existent in firma

CAP.III Proiectarea sistemului informatic pentru aprovizionare si

desfacere

3.1. Realizarea modelului conceptual

3.2. Realizarea modelului orientat obiect

3.3. Proiectarea si actualizarea bazei de date

3.4. Prelucrarea datelor si redarea rezultatelor

CAP.IV Mentenanta sistemului informatic

CAP.V Concluzii si propuneri

INTRODUCERE

In ultimii ani asistam la o dezvoltare in ritm sustinut a utilizarii calculatoarelor electronice, spectrul aplicatiilor creste continuu, numarul utilizatorilor se mareste simtitor. Evolutia de ansamblu a economiei nationale, scoate in evidenta ca, peste tot in lume, informatizarea activitatilor, in general, si organizarea bazelor de date, in special, a devenit in mod progresiv, un sector foarte dinamic, aparatul economico-comercial cunoscand profunde schimbari pe toate planurile: metode de vanzare, forme de distributie, activitati de aprovizionare-repartitie.

De asemenea, se constata ca -desfacerea- este o veriga foarte importanta in desfasurarea activitatii unei intreprinderi. Fara un departament de marketing foarte bine pus la punct societatea nu-si poate valorifica produsele sau serviciile de care dispune.

Fiecare perioada solicita conducerii unei firme sa adopte o conceptie noua in stabilirea obiectivelor, strategiilor si tacticilor sale de dezvoltare.

In conditiile formarii unei piete globale, firmele autohtone vor putea conta pe o cerere mult mai mare pentru produsele si serviciile lor; partea negativa este ca ele vor avea de infruntat mult mai multi concurenti. Pentru a putea face fata acestei concurente firma trebuie sa fie, in primul rand, la nivelul standardelor cerute de piata si nu in cele din urma sa dispuna de un sistem informatic foarte bine pus la punct care sa-i poata da informatiile dorite in orice moment. Acest lucru presupune existenta in cadrul departamentului de desfacere a unui personal calificat cu studii de specialitate .

Am ales aceasta tema deoarece imi da posibilitatea de a analiza activitatea de aprovizionare-desfacere din firma unde lucrez pentru ca mi se pare un punct slab in momentul de fata. As dori ca prin aceasta analiza sa contribui la imbunatatirea sistemului de aprovizionare-desfacere.

Faptul ca oamenii au anumite nevoi si dorinte si ca pot aprecia valoarea unui produs nu inseamna ca avem deja o imagine completa asupra conceptului de marketing. Acesta sustine ca, in cazul in care sunt lasati sa decida singuri, consumatorii nu vor cumpara niciodata de la o organizatie o cantitate suficienta de produse. De aceea ea trebuie sa duca o politica agresiva de vanzare si de promovare a produselor.

O evidenta clara si in orice moment a valorii marfurilor aflate in stoc, suma totala de plata si restul de plata pentru fiecare furnizor in parte, suma totala de incasat, restul de incasat de la fiecare client in parte, valoarea materialelor vandute precum si profitul obtinut pentru fiecare activitate in parte sunt obiectivele acestei aplicatii.

CAP.I PREZENTAREA ORGANIZATIEI S.C. PITIU S.R.L.

Societatea S.C. PITIU S.R.L. este o societate cu raspundere limitata infiintata in 1994, avand ca obiect principal de activitate in conformitate cu :

Cod CAEN : 4533 LUCRARI DE INSTALATII TEHNICO - SANITARE, cuprinzand :

INSTALAREA IN CLADIRI SI ALTE TIPURI DE CONSTRUCTII A:

Ø Echipamentelor si instalatiilor sanitare,

Ø Instalatiilor si armaturilor pentru gaze,

Ø Echipamentelor si tubulaturii pentru instalatiile de incalzire, ventilatie, frigotehnie sau aer conditionat.

Ø Montarea acumulatorilor de energie, alta decat electrica sau solara

Ø Sistemelor de stins incendii ( sisteme de sprinkle-e)

Firma S.C. PITIU S.R.L. este o societate cu capital integral privat, constituita in baza Legii nr. 31/1990 republicata, Legii nr. 26/1990 si a prevederilor Codului Comercial.

Firma a fost inregistrata la Registrul Comertului din Brasov :

Numarul de Înregistrare J 08 / 882 /1994,

Cod Identificare Fiscala 1255442,

Atribut fiscal RO ,

Capital social de 100.000 lei

Nr. Asociati : 1

In luna august 2003 SC PITIU SRL a fost autorizata ISCIR, conform legislatiei in vigoare, autorizatie necesara pentru desfasurarea in bune conditii a activitatii de instalatii termice, iar in 24.08.2005 a fost reautorizata ISCIR. Totodata, angajatii SC 'PITIU' SRL, au participat la cursuri de autorizare in vederea obtinerii diplomelor de instalatori autorizati, agreati de catre societatile producatoare de centrale termice.

La inceputul anului 2004 PITIU SRL a depus documentatia la ANRGN Bucuresti in vederea autorizarii pentru lucrari de instalatii de gaz metan. In acest scop au fost angajati doi salariati, ingineri, care sunt autorizati in acest domeniu. Prin Decizia nr.712/26.05.2004 ANRGN Bucuresti acorda firmei Autorizatia nr.441 destinata proiectarii instalatiilor de utilizare a gazelor naturale, industriale si neindustriale, si Autorizatia nr.442 destinata executiei instalatiilor de utilizare a gazelor naturale, industriale si neindustriale. Prin Decizia nr.577/29.05.2006 se reinnoiesc autorizatiile mai sus mentionate, asa cum reiese si din copiile dupa Autorizatii anexate.

La data de 30.08.2004 Societatea Romana Pentru Asigurarea Calitatii certifica firma pentru : « Proiectare si executie instalatii exterioare/interioare termice, de gaze naturale, sanitare » si pentru ca are implementat un sistem de management al calitatii conform conditiilor din standardul SR EN ISO 9001 :2000

FURNIZORI: De la furnizori societatea se aprovizioneaza cu materiale, combustibili, energie, echipamente speciale pentru realizarea lucrarilor solicitate de catre clientii sai.

BENEFICIARI:

Pentru beneficiari societatea proiecteaza si realizeaza diferite lucrari de instalatii sau de constructii.

Toata activitatea financiara se desfasoara in relatii directe cu mai multe banci din Brasov cat si cu BCR Sibiu unde societatea are deschis un punct de lucru pentru preluare de comenzi si incheiere de contracte

Taxele la stat sunt platite din conturile curente deschise la bancile enumerate mai sus.

1.1. ANALIZA PRINCIPALILOR INDICATORI ECONOMICO-FINANCIARI

Evolutia profitului la SC PITIU SRL este ascendenta reusind sa creasca de la 27.738 lei in 2005 la 161.853 lei in 2006.

Din analiza Contului de Profit si Pierdere rezulta ca veniturile din productia vanduta au crescut fata de aceeasi perioada a anului precedent de la 74.344 lei la 440.626 lei fapt ce se datoreaza cresterii numarului de clienti, iar veniturile din vanzarea marfurilor au scazut nesemnificativ deoarece societatea s-a axat in principal pe activitatea de prestari servicii instalatii si proiectare si mai putin pe activitatea de vanzare a marfurilor. Desi veniturile din exploatare au crescut cu 356.227 lei fata de 31.12.2005, cheltuielile din exploatare au crescut cu numai 188.353 lei fapt ce constituie un element pozitiv. Numarul mediu de salariati a scazut fata de 2005 de la 8 la 5 salariati. Mentionam ca societatea a realizat lucrari in colaborare cu alte societati comerciale in calitate de subcontractanti incheind contracte de prestari servicii.

Societatea mentine inregistrarile contabile in lei si intocmeste situatiile lunare si situatiile financiare anuale in conformitate cu directivele europene si Legea 82/1991. Situatiile contabile sunt bazate pe inregistrarile contabile ale societatii, intocmite pe baza principiului continuitatii activitatii si a costului istoric si modificate la forma actuala care este in conformitate cu Ordinul 1752/2004. Situatiile financiare asigura comparabilitatea cu situatiile financiare pentru perioada precedenta.

Tinerea contabilitatii societatii se efectueaza in conformitate cu urmatoarele principii contabile:

Ø Principiul continuitatii activitatii

Ø Principiul permanentei metodelor

Ø Principiul prudentei

Ø Principiul independentei exercitiului

Ø Principiul intangibilitatii

Ø Principiul necompensarii

Ø Principiul evaluarii separate a elementelor de activ si pasiv

In societatea PITIU SRL, compartimentul financiar contabil este dotat cu urmatoarele resurse informatice:

4 calculatoare PENTIUM 4

2 imprimante HP Lasejet

1 XEROX Toshiba

Programul pentru tinerea contabilitatii si gestiunii este CIEL

Calculatoarele sunt legate in retea si la internet.

CAP. III PROIECATREA SISTEMULUI

INFORMATIC PENTRU APROVIZIONARE SI

DESFACERE

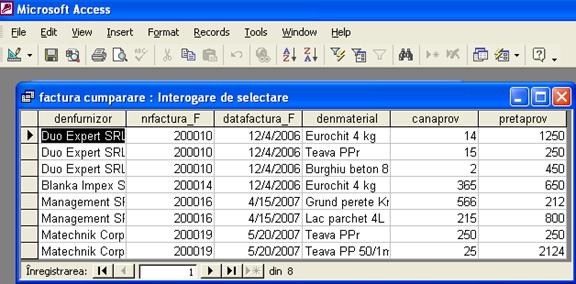

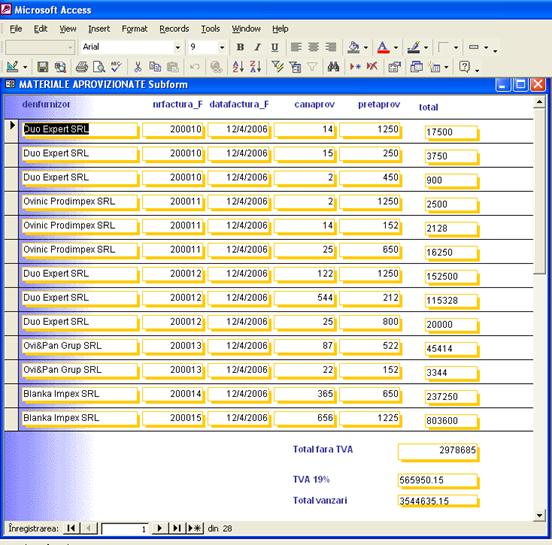

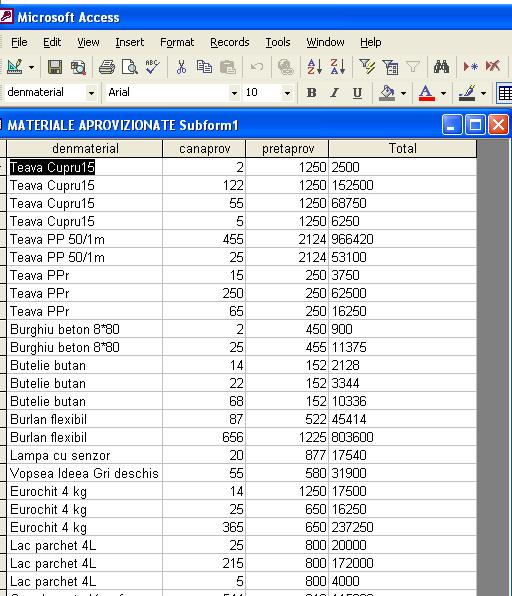

Pentru desfasurarea activitatii curente, SC PITIU SRL se aprovizioneaza cu materiale de la furnizori. Seful compartimentului financiar-contabil trebuie sa cunoasca in orice moment suma totala cuvenita furnizorilor, suma totala achitata si diferenta de plata pentru fiecare furnizor.

Societatea vinde produse catre diversi clienti persoane juridice, iar compartimentul financiar contabil trebuie, deasemenea, sa stie in orice moment suma totala de incasat, suma totala incasata si diferenta de incasat pentru fiecare client in parte.

In societatea comerciala exista o singura gestiune "magazia centrala" .

3.1. Realizarea modelului conceptual

Identificarea atributelor de memorat in baza de date si a regulilor de gestiune.

Atribute: APROVIZIONARE

|

Nr. |

Atribut |

Descrierea atributului |

|

codfurnizor |

Cod furnizor |

|

|

denfurnizor |

Denumire furnizor |

|

|

localitate |

Localitate |

|

|

adresa |

Adresa |

|

|

codfiscal_F |

Cod Fiscal Furnizor |

|

|

nrfactura_F |

Numar factura furnizor |

|

|

datafactura_F |

Data factura furnizor |

|

|

codmaterial |

Cod material |

|

|

denmaterial |

Denumire material |

|

|

um |

Unitatea de Masura |

|

|

canaprov |

Cantitatea aprovizionata |

|

|

cod_docplata |

Codul documentului de plata |

|

|

Nr_docplata |

Numarul documentului de plata |

|

|

suma_docplata |

Suma platita |

|

|

data_docplata |

Data documentului de plata |

Conform FN1 se vor descompune atributele compuse, eliminandu-se totodata atributele derivate. Rezulta prin urmare tabelul dictionar in prima forma normalizata.

Dictionar:(codfurnizor, denfurnizor, localitate, adresa, codfiscal_F nrfactura_F datafactura_F, codmaterial, denmaterial, um, canaprov, cod_docplata, nr_docplata, suma_docplata, data_docplata)

Specificarea regulilor de gestiune:

Identificarea atributelor cu rol de cheie primara: codfurnizor, nrfactura_F, codmaterial, cod_docplata

Se construieste matricea dependentelor functionale:

|

Nr. |

Identificator |

| ||||

|

codfurnizor | ||||||

|

denfurnizor | ||||||

|

localitate | ||||||

|

adresa | ||||||

|

codfiscal_F | ||||||

|

nrfactura_F | ||||||

|

datafactura_F | ||||||

|

codmaterial | ||||||

|

denmaterial | ||||||

|

um | ||||||

|

canaprov | ||||||

|

Pretaprov | ||||||

|

cod_docplata | ||||||

|

suma_docplata | ||||||

|

data_docplata | ||||||

|

Materiale_aprovizionate |

|

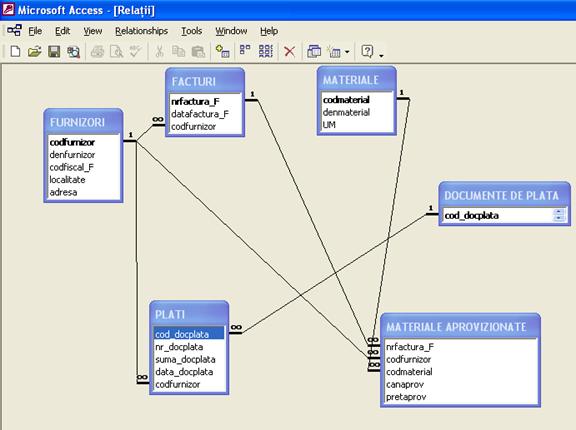

Diagrama de structura a bazei de date:

Tabela MATERIALE APROVIZIONATE

![]()

![]()

Tabela MATERIALE

Tabela PLATI

![]()

![]() Tabela FACTURI

Tabela FACTURI

![]()

DOCUMENTE DE PLATA

![]()

Modelul relational al datelor:

FURNIZORI (codfurnizor, denfurnizor, localitate, adresa, codfiscal_F)

MATERIALE APROVIZIONATE (nrfactura_F, codfurnizor, codmaterial, canaprov, pretaprov)

MATERIALE (Codmaterial, denmaterial, um)

PLATI (cod_docplata, suma_docplata, data_docplata, codfurnizor)

FACTURI (nrfactura_F, datafactura_F, codfurnizor)

Eu pana aici am facut referatul la baze

3.2. Realizarea modelului orientat obiect

|

FACTURI

|

1,n |

codfurnizor:Autonumber denfurnizor:Text localitate:Text adresa:Text codfiscal_F:Number

nrfactura_F:Number datafactura_F:Date/Time codfurnizor:Number![]()

![]()

![]()

![]()

![]()

+Preluare Date( ) +Adaugare ( ) +Modificare(

) +Stergere ( )![]()

![]()

|

|

+Preluare date( ) +Adaugare ( ) +Modificare ( ) +Stergere ( )

MATERIALE APROVIZIONATE

|

1,n |

|

1,n |

Nrfactura_F:Number Codfurnizor:Number Codmaterial:Number Cantaprov:Number Pretaprov:Number Total:Number

![]()

![]()

|

1,n |

PLATI DOCUMENTE DE PLATA

|

1,n |

+Preluare Date( ) +Adaugare ( ) +Stergere ( ) Cod_docplata:Text Tip_docplata +Preluare Date( ) +Adaugare ( ) +Modificare(

) +Stergere ( ) Cod_docplata:Text Nr_docplata:Number Suma_docplata:Number Data_docplata:Date/Time Codfurnizor:Number![]()

![]()

![]()

![]()

|

1,n |

|

1,n |

Definirea restrictiilor de integritate a datelor:

Restrictii structurale:

ü Codfurnizor constituie cheie primara in tabela FURNIZORI;

ü Codfurnizor, atribut din tabela MATERIALE APROVIZIONATE, poate lua una din valorile atributului codfurnizor din tabela FURNIZORI;

ü Nrfactura_F, atribut din tabela MATERIALE APROVIZIONATE, poate lua una din valorile atributului nrfactura_F din tabela FACTURI;

ü Codmaterial constituie cheia primara a tabelei MATERIALE APROVIZIONATE;

ü Cod_docplata constituie cheie primara a tabelei PLATI;

ü Codfurnizor, atribut din tabela PLATI poate lua una din valorile atributului codfurnizor din tabela furnizori;

ü Nrfactura_F constituie cheie primara a tabelei FACTURI;

ü Codfurnizor atribut din tabela FACTURI poate lua una din valorile atritributului codfurnizor din tabela FURNIZORI;

ü Valorile cheilor primare trebuie sa fie unice si nenule

ü

Una din principlalele caracteristici ale bazelor de date relationale este aceea ca toate tabelele sunt relationate unul cu celalalt.

3.3. Proiectarea si actualizarea bazei de date

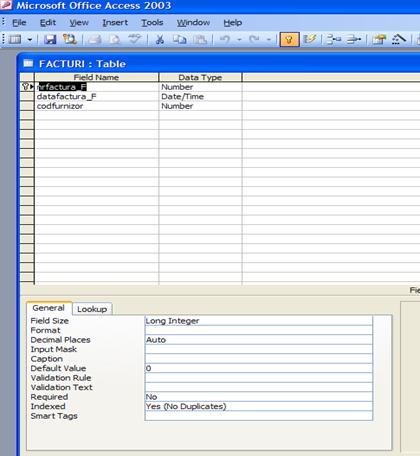

CREARE TABELE folosind Design View

In Access crearea tabelelor se poate face fie cu ajutorul unui wizard fie folosind optiunea Design View.

Dupa definirea tuturor campurilor trebuie definita si o cheie primara (Primary Key).

Pentru fiecare coloana a tabelului am completat Field Name si Data Type, dupa care am trecut la inregistrarea datelor in tabel.

Rolul fundamental al interogarilor este acela de a afisa date din tabele.

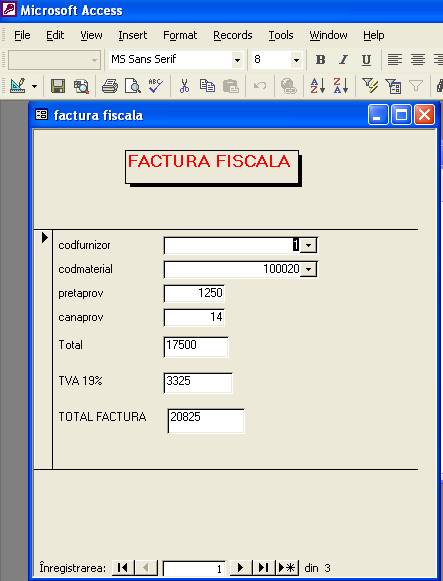

3.4. Prelucrarea datelor si redarea rezultatelor

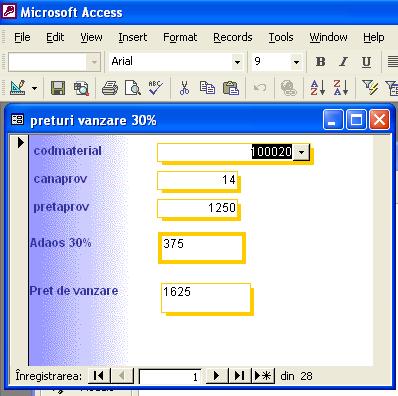

Crearea unui formular care sa calculeze un adaos comercial de 30% la preturile de achizitie din stocurile initiale folosind formulele de calcul din "expression builder".

Atribute: DESFACERE

|

Nr. |

Atribut |

Descrierea atributului |

|

codclient |

Cod client |

|

|

denclient |

Denumire client |

|

|

localitate |

Localitate |

|

|

adresa |

Adresa |

|

|

codfiscal_C |

Cod Fiscal Client |

|

|

nrfactura_C |

Numar factura Client |

|

|

datafactura_C |

Data factura Client |

|

|

codmaterial |

Cod material |

|

|

denmaterial |

Denumire material |

|

|

um |

Unitatea de Masura |

|

|

cantvanduta |

Cantitatea vanduta |

|

|

cod_incasare |

Codul documentului de incasare |

|

|

suma_incasata |

Suma incasata |

|

|

data_incasare |

Data documentului de incasare |

|

Nr. |

Atribut |

Descrierea atributului |

|

codclient |

Cod client |

|

|

denclient |

Denumire client |

|

|

localitate |

Localitate |

|

|

adresa |

Adresa |

|

|

codfiscal_C |

Cod Fiscal Client |

|

|

nrfactura_C |

Numar factura Client |

|

|

datafactura_C |

Data factura Client |

|

|

codmaterial |

Cod material |

|

|

denmaterial |

Denumire material |

|

|

um |

Unitatea de Masura |

|

|

cantvanduta |

Cantitatea vanduta |

|

|

cod_incasare |

Codul documentului de incasare |

|

|

suma_incasata |

Suma incasata |

|

|

data_incasare |

Data documentului de incasare |

CAP.IV MENTENENTA SISTEMULUI INFORMATIC

Mentenanta sistemelor informatice reprezinta monitorizarea, evaluarea si modificarea sistemului pentru obtinerea unor imbunatatiri dorite sau necesare.

Desfasurarea acestui proiect presupune revizii periodice a

sistemelor informatice, prin intermediul unei echipe de profesionisti.

Aceste revizii includ operatiuni precum: up-datarea antivirusilor,

reinstalarea aplicatiilor si / sau a sistemelor de operare, actualizarea

politicilor de securitate, constatarea defectiunilor de natura hardware si

eventual indrumarea catre achizitionarea diferitelor componente

uzate, In plus, in functie de contractul incheiat intre client si executantul

sistemului informatic, pot exista si revizii la cerere la sediul clientului,

precum si asistenta tehnica de la distanta, prin Internet.

Securizarea retelelor si asigurarea integritatii datelor, realizata

prin administrarea corespunzatoare a serverelor reprezinta tot mai mult o

necesitate pentru toate companiile care activeaza intr-o economie tot mai

concurentiala.

Pe parcursul implementarii si exploatarii curente a sistemului pot aparea o serie de cerinte de schimbare, unele referitoare la corectarea defectelor minore sau severe din sistem, in timp ce altele se refera la imbunatatirea si extinderea functionalitatii sistemului.

Mentenanta presupune usurinta cu care sistemul informatic poate fi inteles, corectat, adaptat si intarit. Sistemele cu mentenabilitate scazuta au drept urmare cheltuieli de intretinere necontrolabile.

Realizarea unui sistem informatic poate avea loc conform cu o serie de modele, cum ar fi:

Ø Modelul in cascada;

Ø Modelul prototip, cu elemente de generatia a patra, spirala, etc.

Indiferent de modelul adoptat realizarea unui sistem informatic presupune parcurgerea anumitor etape care definesc ciclul de viata al sistemului.

Ciclul de viata al unui sistem este redat cu ajutorul modelului in cascada astfel:

|

INVESTIGAREA SISTEMULUI

|

|

ANALIZA/EVALUAREA SISTEMULUI Rezultat:Cerintele functionale |

|

PROIECTAREA SISTEMULUI

|

|

PROGRAMAREA

|

|

IMPLEMENTAREA SISTEMULUI

|

|

MENTENANTA SISTEMULUI Rezultat:Sistem actualizat |

CAP.V CONCLUZII SI PROPUNERI

Ceea ce am realizat aici ne ofera o imagine clara la un moment dat asupra situatiei economico-financiare, mai exact asupra soldurilor de incasat de la clientii societatii, a facturilor emise catre acestia cat si a incasarilor efectuate, in orice moment.

BIBLIOGRAFIE

Gheorghe Basanu, Mihai Pricop - Managementul aprovizionarii si desfaceri, Ed. Economica, 1996 Plesea Doru - Bazele contabilitatii, vol. II, Ed. Omnia Uni SAST, Brasov, 2005

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |