UNIVERSITATEA DIN

FACULTATEA DE ECONOMIE SI ADMINISTRAREA AFACERILOR

MASTER - MANAGEMENTUL AFACERILOR

ANALIZA PERFORMANTEI FINANCIARE A FIRMEI "X"

Avem o firma ,,X" care produce imbracaminte pentru copii. La aceasta firma dorim sa facem o analiza a performantei sale financiare. Pentru aceasta vom analiza pe o perioada de trei ani consecutivi (2006, 2007, 2008) veniturile, profitul si rentabilitatea economica a firmei respective.

Cu ajutorul acestei analize dorim sa aflam daca firma ,,X" este rentabila si la ce nivel. Informatiile pe care le vom obtine speram sa ne ajute sa elaboram strategiile viitoare ale firmei in conditii de profitabilitate maxima.

Pentru efectuarea acestei cercetari am folosit o metoda de cercetare partiala - sondaj statistic - care necesita un efort mult mai mic si asigura obtinerea unei precizii suficiente. Sursele de informatii au fost sursele documentare din interioarul firmei. Din datele statistice ale firmei, valorile celor trei variabile sunt:

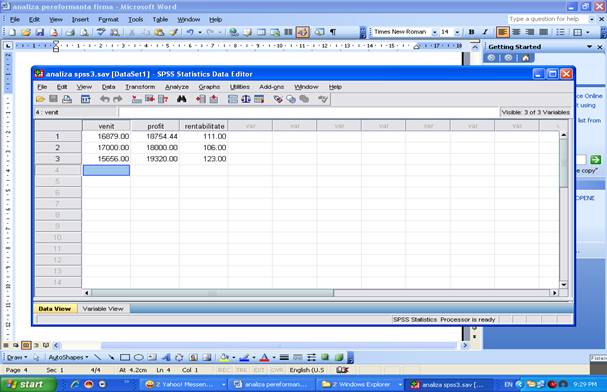

-pentru anul 2006: venitul=16879lei, profitul=18754,44 lei, rentabilitatea =111%

-pentru anul 2007: venitul=17000lei, profitul=18000,00 lei, rentabilitatea =106%

-pentru anul 2008: venitul=15656lei, profitul=19320,00 lei, rentabilitatea =123%

Am ales sa efectuam un test (t) pentru un esantion pentru a testa

diferenta unei medii fata de o

Cele trei variabile utilizate sunt: - veniturile

profitul

rentabilitatea

Pasii parcursi sunt urmatorii:

-deschiderea programului SPSS.

-alegerea din stanga jos a ,,Variable View".

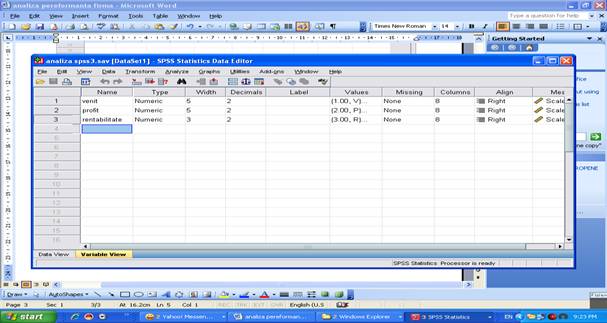

-apoi se introduc tipurile de variabile, sub name: 1. veniturile

2. profitul

3. rentabilitatea

si 3 reprezinta nr.crt. in partea stanga.

Atat veniturile cat si profitul si rentabilitatea sunt Type Numeric, With 5,5, 3, decimals 2.

Click sub campus value, in dreptul crt.1, venitul, dupa care se codifica cu 1 V - venitul. La fel se procedeaza si cu celelalte variabile, codificandu-se cu 2 P - profitul si cu 3 R - rentabilitatea.

La coloana Missing nu am completat nimic deoarece nu avem valori speciale de definit pentru variabilele in cauza.

Dupa introducerea acestor date avem:

Dam apoi click jos in stanga pe Data view si sub fiecare variabila introducem datele.

Vom avea:

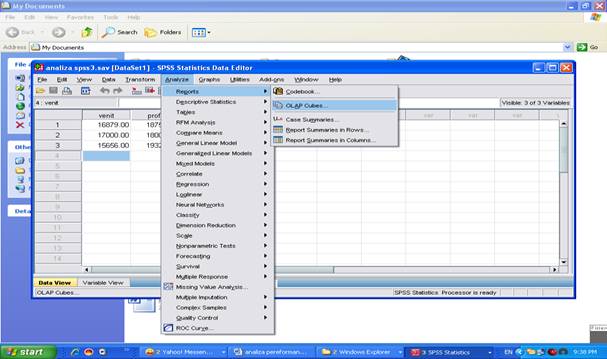

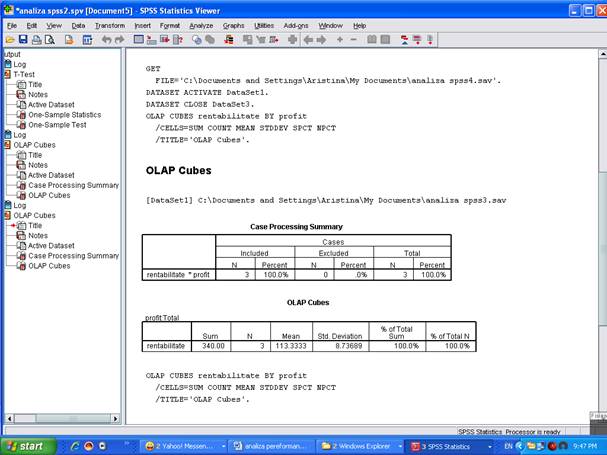

Variatiile rentabilitatii in functie de profit le putem afla selectand: Analyze-Reports-Olap Cubes.

Procedura utilizata pentru testul t

privind diferenta dintre valoarea mediei rentabilitatii pe cei trei ani fata de

o rentabilitate

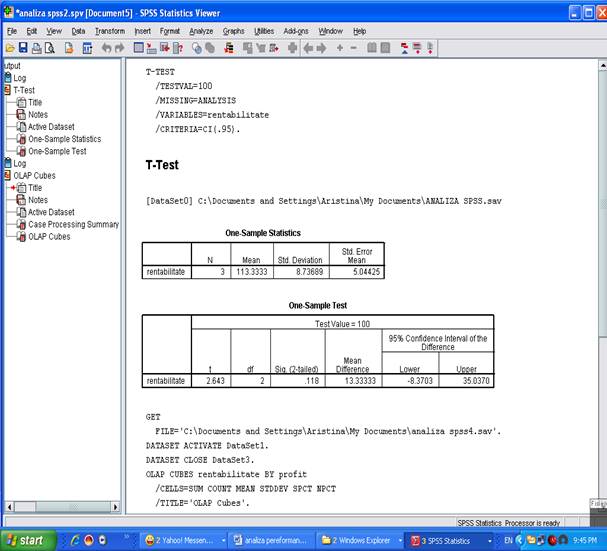

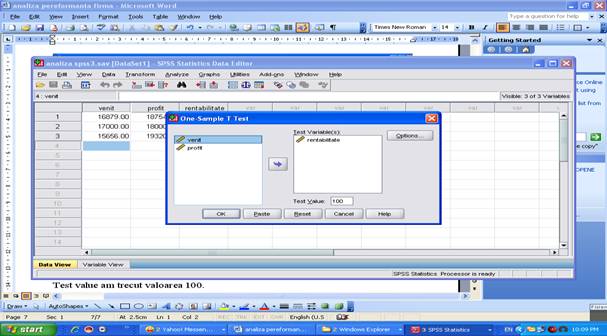

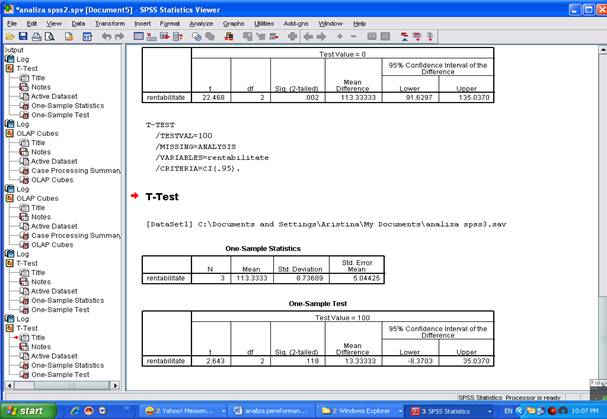

Rularea procedurii a deschis fereastra One-sample T Test.

In caseta Test variable(s) am selectat variabila rentabilitate iar in caseta Test value am trecut valoarea 100.

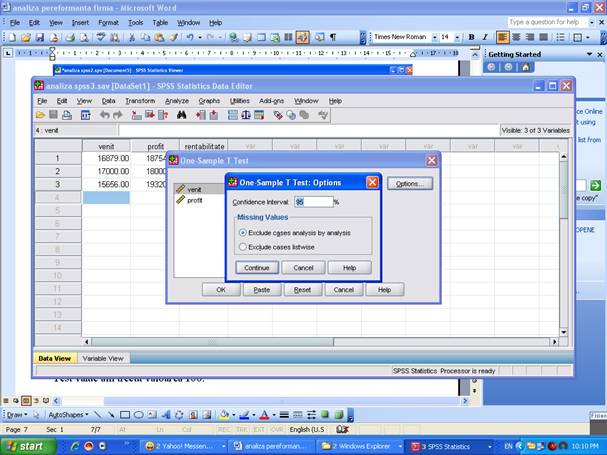

Prin apasarea butonului Options am selectat intervalul de incredere completandu-l cu valuarea uzuala de 95% ceea ce corespunde unui prag de semnificatie p=0 .

Rezultatul optinut dupa rularea procedurii este reprezentat de cele doua tabele de mai jos, tabele ce se regasesc si in imaginea de mai sus.

|

One-Sample Statistics |

||||

|

N |

Mean |

Std. Deviation |

Std. Error Mean |

|

|

rentabilitate | ||||

|

One-Sample Test |

||||||

|

Test Value = 100 |

||||||

|

t |

df |

Sig. (2-tailed) |

Mean Difference |

95% Confidence Interval of the Difference |

||

|

Lower |

Upper |

|||||

|

rentabilitate | ||||||

Primul este tabel descriptiv pentru variabila ce face subiectul testului si care prezinta elemente uzuale:

N = numar de cazuri (3) supuse analizei;

Mean = media;

Std.Deviation = abaterea standard;

Std.Error Mean = eroarea standard a mediei;

Al doilea tabel prezinta efectiv rezultatele testului.

Numele variabilei = rentabilitatea;

T = 2.643 valoarea calculata a testului t. Valoarea in sine nu se interpreteaza in nici un fel, iar cand se raporteaza sunt suficiente primele doua zecimale.

Df = gradele de libertate calculate ca N-1. Acestea trebuiesc raportate, dar acest lucru poate fi omis daca este mentionat volumul esantionului.

Sig.(2-tailed) = probabilitatea asociata valorii calculate a lui t (simbolizata in mod uzual cu ,,p"). In acest caz, p=0,118 semnifica faptul ca pe distributia teoretica t exista o probabilitate de 0,118 de a se obtine din intamplare o valoare a lui t egala sau mai mare de 2643. Daca in situatia calcularii manuale comparam valoarea calculata a lui t cu o valoare critica, corespunzatoare pragului alfa (0 ), in conditiile utilizarii SPSS se compara direct valoarea p=0,118 cu pragul alfa=0,05 pentru a se lua decizia statistica.

Atunci cand p este mai mic sau cel mult egal cu alfa, ipoteza de nul (adica de medii egale) se respinge.

Daca p este mai mare decat alfa, cum este cazul nostru, ipoteza de nul se acepta, altfel spus intre cele doua medii nu exista o diferenta semnificativa.

Mean difference=13,3333 este diferenta dintre media esantionului si valoarea de referinta.

95% Confidence interval of the difference=reprezinta limitele intervalului de incredere pentru diferenta dintre media esantionului si valoarea de referinta. In acest caz ea se situeaza intre o limita inferioara de -8.3703 si o limita superioara Altfel spus, exista 95% sanse ca diferenta adevarata dintre valoarea obtinuta pe esantion (estimare) si valoarea de referinta (100) sa fie cuprinsa intre [-8.3703 ; 35.0370].

Concluzia testului

Media rentabilitatii pe cei trei ani fata de o rentabilitate

Am analizat in continuare corelatia dintre rentabilitate si profit pentru a intelege mai bine gradul de implicare al acestor variabile in performanta firmei, precum si pentru a vedea cum se influenteaza reciproc.

Aceasta analiza se refera la intensitatea si sensul de variatie concomitenta a valorilor unei variabile in raport cu cealalta, dupa un model de tip liniar. Daca valorile unei variabile urmeaza, in sens direct, crescator, sau invers, descrescator, valorile celeilalte variabile, atunci cele doua variabile coreleaza intre ele. Pentru caracterizarea corelatiei se foloseste coeficientul de corelatie al lui Pearson (r). Domeniul de variatie a coeficientului de corelatie Pearson este intre r= -1 (corelatie perfect inversa) si r= +1(corelatie perfect directa). Absenta oricarei legaturi dintre variabile se traduce prin r= 0.

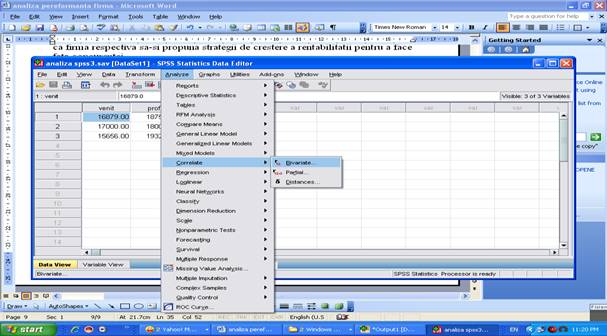

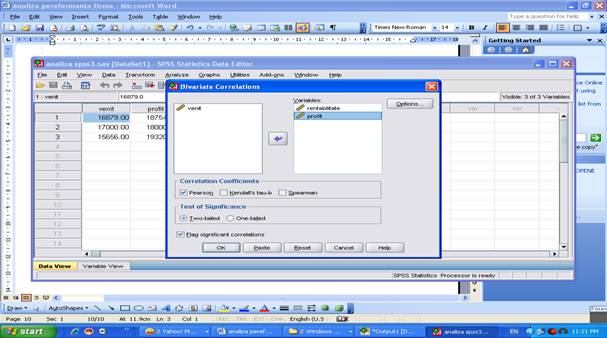

Succesiunea de comenzi utilizata este: Analyze-Corelate-Bivariate.. Aceasta va permite deschiderea ferestrei urmatoare:

Variabilele ce vor fi testate vor fi trecute in lista Variables. In acest caz sunt: rentabilitatea si profitul.

Testul implicit, din zona Correlation Coefficients este Pearson ce ales.

Tipul implicit de testare a ipotezei este bilateral (Two-tailed) dar se poate alege si unilateral.

Flag significant correlations, determina marcarea cu un asterisc a coeficientilor semnificativi la p=0 , si cu doua asteriscuri a celor semnificativi la p=0,01. Acest lucru este util atunci cand matricea de corelatie este mare, pentru a scoate in evidenta valorile semnificative ale lui r.

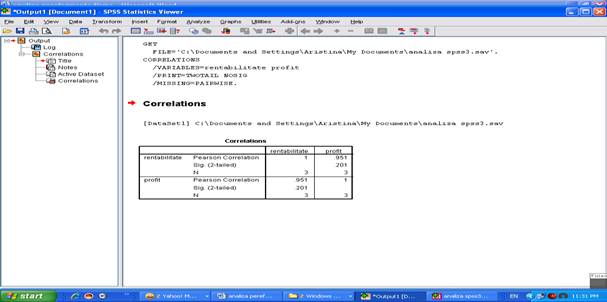

Rezultate

In fereastra SPSS Viewer, dupa rularea procedurii s-a afisat urmatorul tabel:

|

Correlations |

|||

|

rentabilitate |

profit |

||

|

rentabilitate |

Pearson Correlation | ||

|

Sig. (2-tailed) | |||

|

N | |||

|

profit |

Pearson Correlation | ||

|

Sig. (2-tailed) | |||

|

N | |||

Tabelul rezultatelor cuprinde matricea de corelatii a variabilelor analizate. El este redundant, deoarece prezinta aceleasi corelatii de doua ori, odata deasupra diagonalei si, din nou, sub diagonala tabelului. Corelatiile variabilelor cu ele insele sunt perfecte si pozitive (r = 1).

Fiecare celula include urmatoarele informatii:

-valoarea lui r (Person Correlation): 0,951

-nivelul p Sig.2-tailed (probabilitatea cu care valoarea calculata a lui r apare pe distributia de nul): 0

-numarul de variabile (N): 3

Interpretarea rezultatelor

In acest caz se observa o corelatie directa foarte intensa si semnificativa intre rentabilitate si profit (r = 0,951, p = 0 ).

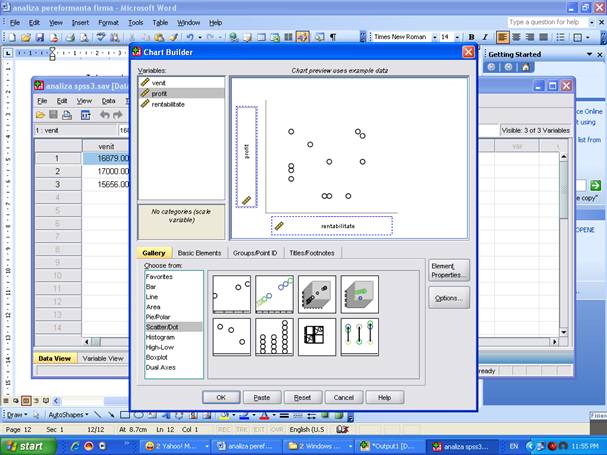

Expresia grafica a corelatiei (Scatterplot)

Caracterul si intensitatea corelatiei dintre doua variabile se evidentiaza extrem de sugestiv cu ajutorul unei proceduri grafice specifice numita scatterplot. Aceasta se lanseaza din meniul principal Graphs-Chart builder Scatter..care deschide urmatoarea fereastra:

De aici se alege din lista Choose from: Scatter/Dot, iar din lista de grafice de acest tip prima varianta. Apoi din lista Variables se trage pe axa Ox variabila rentabilitate, iar pe axa Oy variabila profit.

Dupa apasarea butonului OK in fereastra SPSS View apare rezultatul urmator:

In acelasi mod se poate analiza corelatia dintre rentabilitate si venit sau dintre profit si venit.

SPSS este un program specializat in analiza statistica a datelor foarte util, care ofera informatii detaliate, importante, pentru orice firma.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |