COSTURILE CALITATII

1 DESPRE CE ESTE VORBA ?

Absenta calitatii costa scump. Efectuarea unei estimari a costurilor aferente calitatii ofera adesea rezultate surprinzatoare; este un mijloc puternic pentru a incita la actiune persoanele implicate intr-o anumita activitate.

Costurile datorite noncalitatii acopera notiuni destul de diferite: pe de o parte, exista costuri ale noncalitatii; acesta este costul defectelor si al tuturor consecintelor acestora; pe de alta parte, costurile de obtinere a calitatii, care corespund la tot ceea ce se face in intreprindere pentru a concepe si obtine calitatea. Aceasta a doua notiune este mai dificil de exprimat (expertii au opinii impartite in privinta modului de definire). Pe noi ne intereseaza mai ales prima notiune: costurile datorite noncalitatii.

Pentru a analiza costurile calitatii, ne vom referi la urmatoarele trei categorii:

Costurile neconformitatilor

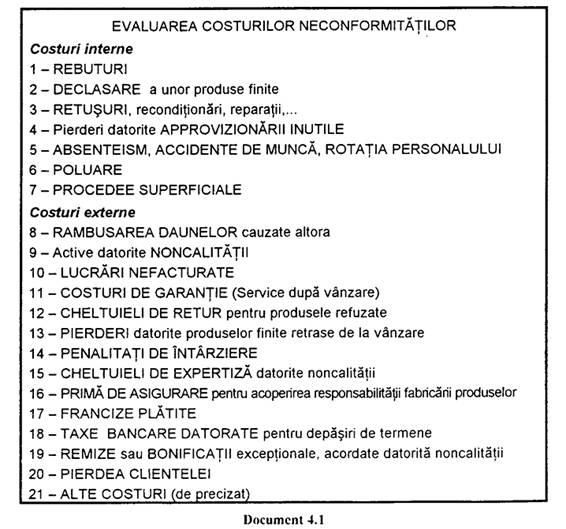

Sunt cheltuieli datorite defectelor, risipei, cheltuieli facute pentru ca nu se realizeaza o munca conforma cu ceea ce a fost prevazut. Se disting costurile interne, adica ceea ce se constata in interiorul intreprinderii (rebuturi, retusuri, cheltuieli inutile,) si costuri externe, care se descopera datorita reactiei clientilor intreprinderii (despagubirea clientilor, penalitati de intarziere, contract pierdut,).

Documentul l propune rubrici pentru clasificarea costurilor neconformitatilor. Aceasta lista a fost pusa la punct de AFNOR si se preteaza unei activitati industriale. Fiecare intreprindere poate imbunatati modul propriu de clasificare. Pentru o activitate de servicii, cheltuielile cu personalul reprezinta o parte importanta a cheltuielilor totale, este deci interesant sa se detalieze aceasta categorie de cost.

Costuri de detectare

Este vorba de cheltuielile angajate pentru identificarea neconformitatilor si cifrarea lor; aceasta cuprinde controale efectuate, testele, incercarile, costul mijloacelor realizate, timpul necesar persoanelor care realizeaza aceste activitati

Costuri de prevenire

Aceste costuri corespund activitatilor al caror scop este de a impiedica aparitia defectelor: conducerea generala a calitatii, programele de instruire in domeniul calitatii, evaluarea capacitatilor unui furnizor, intretinerea preventiva toate actiunile care vizeaza prevenirea aparitiei defectelor.

Dintre toate aceste costuri, cele mai importante pentru intreprindere sunt costurile neconformitatilor.

2 DE CE SA NE INTERESAM DE COSTURILE CALITATII?

Mai multe consideratii intelepte justifica aceasta analiza. Iata obiectivele urmarite.

Reperarea oportunitatilor

Punerea in evidenta a remarcabilului "zacamant' de productivitate pe care il reprezinta noncalitatea si a arata ca se pot utiliza, intr-o maniera mai eficienta, resursele de care se dispune. Trebuie sa se inceapa prin observarea situatiei si precizarea neconformitatilor.

Ajutorul la alegerea prioritatilor

Identificarea a catorva situatii dintre cele mai grave si definirea obiectivelor Alegerile se vor orienta spre actiuni, care reprezinta o miza importanta.

Sensibilizarea personalului

Comunicarea cu colaboratorii si conducerea asupra temei calitatii folosind limbajul cifrelor. Obisnuirea personalului sa cunoasca ordinele de marime care corespund noncalitatii din intreprindere.

Pilotarea actiunilor de imbunatatire

Masurarea progreselor realizate, incurajarea acestor progrese, mentinerea castigurilor obtinute, urmarind daca reducerea costurilor este durabila. Costurile calitatii sunt un mijloc de gestiune pentru intreprindere.

3 MAI MULTE MODURI DE A FACE ANALIZA COSTURILOR

Pentru introducerea in intreprindere a unei gandiri si a unei cercetari referitoare la costurile calitatii, se pot adopta mai multe abordari.

Iata trei dintre ele:

O evaluare generala

Demersul consta in stabilirea unui diagnostic rapid al costurilor calitatii pentru ansamblul intreprinderii. Daca este necesar, un consultant extern realizeaza diagnosticul, el intalneste diferiti responsabili si face cu ei diferite estimari. Deseori, este necesar sa se asocieze anumite persoane pentru a face evaluarile, masurarile, pe o perioada scurta de timp, cu scopul de a confirma estimarile.

Aceasta evaluare este, bineinteles, aproximativa. Totusi, ea permite asigurarea faptului ca miza este importanta, ca exista oportunitati. O grija particulara este legata de difuzarea rezultatelor studiului; este ocazia de a trezi spiritele: "Dormim deasupra unei mine de aur fara sa o stim". Importanta costurilor noncalitatii justifica un efort de mobilizare.

Diagnosticul efectuat la nivelul intreprinderii reia rubricile de cost pe care le-am prezentat mai sus( costurile neconformitatilor, de evaluare, de prevenire). Dincolo de constatare, studiul degaja zonele de actiune privilegiate si evalueaza economiile potentiale realizabile. Chiar o estimare aproximativa permite orientarea deciziilor. Acest studiu poate fi convingator pentru incitarea catre o directie de lansare a unui program privind calitatea.

Un dispozitiv permanent

Dincolo de un prim diagnostic, anumite intreprinderi pun in miscare un proces permanent de evaluare a costurilor calitatii. Intentia este de a se sprijini pe informatii periodice, pentru masurarea diminuarilor costurilor si incitarea conducerii de a urmari eforturile. Crearea unui asemenea dispozitiv cere o munca considerabila. Contabilitatea generala si analitica a intreprinderii furnizeaza cifre utile, dar care nu sunt suficiente; trebuie creat un nou sistem cu colaborarea si sprijinul serviciilor contabile.

Pornind de la momentul cand costurile calitatii vor servi la masurarea regulata a progreselor realizate, este sigur ca conducerea va dori sa masoare rezultatele actiunilor sale cu metode destul de riguroase. Conventiile adoptate pentru calcul trebuie sa fie admise de toti.

Punerea in practica a acestui dispozitiv permanent de evaluare reprezinta un efort important. Se poate pune intrebarea daca miza justifica acest efort. In S.U.A., un anumit numar de societati s-au lansat in programe de amploare si de un interes discutabil; mai multe intreprinderi renunta la acest sistem dupa catva timp.

Estimari punctuale pentru anumite defecte

Al treilea studiu consta in punerea la dispozitia membrilor conducerii a mijloacelor necesare realizarii estimarilor de cost, la nivelul superior. Este vorba, in acest caz, de a repera diferite neconformitati si de a evalua costurile lor. Diagnosticul este astfel realizat pentru defectele care par cele mai grave, in fiecare serviciu; exista interes fata de costurile neconformitatilor, lasand deoparte celelalte costuri ale calitatii ( detectare, prevenire). Scopul nu este de a cumula aceste costuri pentru ansamblul intreprinderii ci de a suscita o gandire "defect cu defect", pentru a masura efectele pe care le provoaca. Intentia este deci aceeasi ca in prima abordare: sensibilizarea, crearea unei dispozitii de a actiona.

ESTIMAREA COSTURILOR NONCALITATII

|

COSTUL DEFECTELOR DEFECT CONSTATAT: CARE SUNT EFECTELE ACESTUI DEFECT? CARE SUNT CORECTIILE INTREPRINSE? Referintele observatiei(loc, perioada): Documentul pregatit de: EVALUAREA EFECTELOR: |

|||

|

TIPURI DE EFECTE |

CANTITATE |

COST UNITAR |

COST TOTAL |

|

Efectiv direct Efectiv suport Subcontractant Material Alte cheltuieli Oportunitati pierdute | |||

|

TOTAL | |||

|

ALTE COSTURI(fara evaluare financiara): |

|||

Ce neconformitati se evalueaza? Pe termen lung, trebuie abordate totalitatea neconformittilor, dar, la inceput se selectioneaza, bineinteles, acelea care par mai grave. Totusi, daca responsabilul ierarhic implica colaboratorii intr-un demers participativ, pentru evaluarea costurilor noncalitatii, el alege defectele, asigurandu-se ca aceste personae pot influenta problema studiata.

Documentul 2 reprezinta o fisa utilizata pentru a face estimari. Aceasta grila serveste ca document de sinteza pentru un defect. Pentru pregatirea folosirii acesteia, este mai bine sa se completeze pentru un exemplu fictiv, simplu. Riscul acestor estimari partiale este de a trece cu vederea anumite costuri ascunse, importante, care vor fi identificabile numai in urma unei evalari generale si sistematice.

O intreprindere, pe care nu o numim, are prostul obicei de a incepe sedintele cu intarziere. In aceasta societate de mai multe mii de personae, toate sedintele incepeau cu o intarziere de la 15 la 30 min. Un calcul rapid a permis sa se estimeze costul acestui obicei; considerand numarul de sedinte pe an, numarul mediu de participanti la sedinta, costul unei ore de lucru in medie, s-a constatat ca un sfert de ora de asteptare costa foarte scump. Luarea la cunostinta a fost urmata de rezultate bune; asteptarea medie a scazut de la 2 la 3 min. Acest exemplu arata ca se poate face o estimare pentru o slabiciune particulara si masura efectele asupra ansamblului intreprinderii.

4 CATEVA RECOMANDARI PENTRU CALCULE

Pentru a vorbi de costurile noncalitatii, trebuie sa se faca referire la o situatie de functionare normala. Baza de referinta este deci "zero defecte": cheltuielile noncalitatii sunt acelea pe care intreprinderea le evita daca "totul se petrece bine de prima data". Aceasta necesita definirea a ceea ce se intelege prin functionare normala( ceea ce nu semnifica functionare obisnuita).

Evaluarile vor avea mai multa greutate daca sunt acceptate de toti. In acest scop, este indicat sa se faca evaluari la minimum, mai bine subestimate decat supraestimate. Modul de calcul trebuie sa fie incontestabil. Anumite consecinte ale defectelor vor fi mentionate simplu, fara ca sa fie cifrate, deoarece estimarea ar fi delicat de facut; este adesea cazul, de exemplu, pentru oportunitatile pierdute, pentru pierderea unui client nesatisfacut. Costul real va fi poate de doua trei ori mai important decat costul calculate; de aceea, se pastreaza , pentru o neconformitate, descrierea neevaluata a efectelor.

Costurile calitatii nu sunt furnizate de sistemul contabil obisnuit al intreprinderii; este necesar sa se puna la punct un sistem de calcul specific cu conventiile particulare. Astfel, un asemenea dipozitiv se bazeaza, in mod necesar, pe contabilitatea intreprinderii, care furnizeaza suma anumitor cheltuieli. Contabilitatea analitica este utila pentru informatiile asupra valorii orare a mainii de lucru, costurile de revenire ale productiei, cheltuielile repartizate pe serviciu, costul orelor- masina.Dar, cifrele trebuie sa fie analizate indeaproape si completate prin estimari.

Crearea unui sistem de calcul al costurilor calitatii se face obtinand colaborarea serviciilor contabile si financiare. Controlorii de gestiune sunt bine plasati pentru a-si aduce contributia. Noul dispozitiv functioneaza cu anumite conventii: se convine sa se puna un anumit cost intr-o anumita rubrica. Toti cei care participa la contabilizarea evenimentelor si estimarilor se refera la aceleasi definitii si la aceleasi clasamente.

Redactarea ghidului de calcul permite sa se concretizeze aceste conventii. Fiecare gaseste definitii: de exemplu, costul rotatiei personalului va fi suma costurilor corespunzand procedurii de plecare, de recrutare, de instruire a noilor veniti. Totusi, ghidul da indicatii asupra surselor de informatie: de exemplu, taxele bancare pentru nerespectarea termenelor sunt furnizate de catre contabilitatea generala; costul rebuturilor pentru un anumit produs este dat de contabilitatea analitica; costul absenteismului face obiectul unei estimari, raportandu-se la un anumit document. Standardul pregatit de AFNOR(ghidul de evaluare a costurilor rezultate ale noncalitatii) poate servi drept punct de plecare la redactarea acestui ghid intern.

Sa terminam printr- o recomandare care este, fara indoiala, cea mai importanta: calculul costurilor generate de noncalitate este util, dar nu trebuie sa deturneze de la evaluarea satisfactiei sau insatisfactiei clientilor; aceasta insatisfactie este adesea dificil de tradus in costuri ale noncalitatii. Ea trebuie, totusi, sa ramana in centrul preocuparilor privind abordarea calitatii.

5 DIFICULTATI INTALNITE

Cum se procedeaza in cazul serviciilor?

Lista prezentata in documentul 1 evoca mai ales domeniul productiei industiale: rebuturi, retusuri, declasari..Pentru servicii, analiza se va axa mai ales pe noncalitate referitoare la mana de lucru, imobilizarea echipamentelor( in particular, echipamentul informatic):

In ceea ce priveste distributia fizica a produselor sau a materialului, ne intereseaza, indeaproape, rubricile urmatoare:

De fapt, pentru fiecare intreprindere, este recomandabil sa se constituie o grila corespunzand activitatii sectorului.

Trebuie sa se impute o parte a cheltuielilor de structura?

Se poate decide alocarea la costurile de calitate a unei parti a acestor cheltuieli deoarece ele sunt adesea foarte importante si este logic sa se tina cont de ele.

Aceasta implica sa definim ceea ce se intelege prin "nivel normal de activitate", adica decalajul in raport cu acest "nivel normal". Si asta nu e tot. In subactivitati, nu se datoreaza totul noncalitatii. O parte a activitatii poate fi subdimensionata datorita altor cauze: greva altor intreprinderi, intretinerea preventiva a masinilor.

Este convenabil sa se izoleze partea activitatilor subdimensionate care rezulta din neconformitati; se determina astfel care este partea de cheltuieli de structura care se poate aloca costurilor calitatii.

Realitatea din spatele cifrelor

Un document comercial indica numarul de returnari de la client. Este aceasta noncalitate? Nu in mod necesar. Anumite returnari corespund efectiv defectelor produsului, dar altele sunt cauzate de surplusuri datorate distribuitorului, care estimeaza prost stocurile sale. In ceea ce priveste fabricatia, o cifra reprezinta importanta deseurilor; acolo, o parte din deseuri apar datorita noncalitatii, restul constituind pierderi inevitabile. Se evita sa se supraestimeze costul nonconformitatilor, examinandu-se, indeaproape, la ce corespund cifrele si facand toate defalcarile necesare.

Atentie la costurile ascunse

Costurile neconformitatilor sunt adesea ascunse. Unele se disimuleaza in standardele contabilitatii analitice. De exemplu, pentru o productie data, controlorul de gestiune sfarseste prin a considera ca 8% din elementele defecte se repeta cu regularitate, si pot fi considerate ca "normale", el le integreaza, deci, in calculele sale de pret. Numai o privire atenta poate decela aceste 8% din defecte, deghizate drept inevitabile, si sa le evidentieze ca noncalitate.

Sa nu numeri acelasi lucru de doua ori

Sa luam cazul unui aparat care este stricat; el trebuie inlocuit. Nu va fi contabilizat drept cost de defecte, in acelasi timp, valoarea datorita nefunctionarii masinii si costul noului aparat cumparat. Riscul de a contabiliza de doua ori costul acelorasi defecte este accentuat, deoarece mai multe servicii fac estimari ale costurilor, estimarile cumulandu-se. In fine, trebuie acordata mare atentie cheltuielilor suplimentare, care vor dispare daca nu mai exista nici o neconformitate.

Inutil sa te contrazici

Sa evitam sa ne pierdem in subtilitati. Pentru anumiti contabili, cuvantul "estimare" este un cuvant obscene, dar cautarea unei precizii excessive este o pierdere de timp. In numeroase cazuri, o aproximare este suficienta pentru stabilirea ordinelor de marime.

Estimarea oportunitatilor pierdute

Este dificil sa se aprecieze lipsa castigului, cifra de afaceri pierduta din cauza noncalitatii. Este posibil, atunci cand se dispune de un punct de referinta. Iata doua exemple in acest sens.

Noncalitatea recetiei telefonice: anumite apeluri spontane ale clientilor sunt pierdute datorita unei lipse de personae disponibile si competente la receptie. Intreprinderea estimeaza ca pierde 15% din aceste apeluri spontane. Dar, ea stie ca 100 de apeluri genereaza, in medie, 30 de contracte; este posibil sa se deduca procentul din cifra de afaceri care se pierde astfel.

Alt exemplu, mai general: o agentie regionala, care distribuie echipamente intreprinderilor, constata ca imaginea sa se deterioreaza, aceasta conducand la lipsa reinnoirii contractelor cu vechii clienti. Rata anuala de reinnoire este de 50% si se doreste estimarea oportunitatilor pierdute din cauza acestei scaderi a imaginii de marca; pentru aceasta trebuie sa se poata face referire la o rata de reinnoire considerata normala, de exemplu 80%. Aceasta baza de referinta este obtinuta cautand care este rata de reinnoire a celui mai bun concurrent, a celei mai bune agentii a intreprinderii, si a celei mai bune perioade a agentiei studiate.

Riscul optimizarii partiale

Atunci cand costurile noncalitatii sunt bine identificate, este mare tentatia de a le elimina; dar, atentie la consecinte, trebuie cautata o optimizare globala, altfel eforturile de reducere a costului pot crea noncalitate intr-un alt serviciu sau la client. Daca nu suntem atenti, reducerea de cost vizibila dintr-un loc toinde sa genereze costuri ascunse in alte locuri.

6.PREZENTAREA REZULTATELOR

Modul prezentarii rezultatelor depinde esential de ceea ce vrem sa facem.

Vrem sa impresionam? O prezentare poate lua in calcul efectivele intreprinderii, ceea ce da costul pe salariat.: in intreprinderea noastra costul neconformitatilor reprezinta 12000 F pe persoana si pe an.

Pentru a face comparatii in timp sau pentru a arata posibilitatile de reducere a costurilor, este comod sa se exprime aceste costuri in procente din cifra de afaceri, ceea ce este elocvent pentru toata lumea, sau in procente din valoarea adaugata pentru intreprindere. Acest al doilea mod de calcul este mai semnificativ; mai trebuie explicat la ce corespunde valoarea adaugata. Procentele din cifra de afaceri sau din valoarea adaugata permit astfel sa se faca comparatii intre unitati sau sa se faca referiri la intreprinderi din aceeasi ramura.

Regruparea costurilor pe tipuri de defecte, pe tip de produs sau tip de activitate este utila pentru orientarea actiunii. Este indispensabil sa ai un sumar cu toate costurile calitatii ale intreprinderii, pentru a profita de calculele partiale privind un anumit defect.

Veti putea astfel regrupa costurile pe centre de responsabilitate, dar este dificil sa se faca o repartitie corecta, deoarece pentru numeroase neconformitati, cauzele sunt multiple si responsabilitatile sunt interservicii.

Anumite intreprinderi urmaresc evolutia relativa a diferitelor categorii de cost. O diagrama circulara permite reprezentarea acestei repartitii.

Costuri de prevenire

Costuri de detectare

Costurile neconformitatilor interne

Costurile neconformitatilor externe

In general, o politica activa de constructie a calitatii conduce la o diminuare globala a costurilor. Partea reprezentand costuri de prevenire, foarte mica la inceput, creste progresiv. Partea reprezentand costuri de detectare creste usor la inceputul programului, deoarece se realizeaza un efort de masurare; apoi, aceasta parte se diminueaza, deoarece prevenirea inlocuieste progresiv numeroasele controale. Prin acest procedeu intreprindeea poate face comparatii in timp si pe sectoare.

Cel mai simplu este sa nu se totalizeze costurile datorita noncalitatii, intr-un sediu. Este, suficient, adesea sa se puna in evidentacosturile datorate unui tip particular de defecte.

REZUMAT

Dormiti pe o mina de aur. Este ceea ce calculul costurilor de calitate permite sa se arate, in intreprindere. Analiza economica permite identificarea neconformitatilor celor mai costisitoare, care provoaca o crestere a preturilor de cost sau o deteriorare a cifrei de afaceri.

Intre costurile calitatii, se disting costul neconformitatilor, care se refera la: costuri interne, constatate in interiorul intreprinderii; costurii externe; costuri de detectarea neconformitatilor si costul de prevenire, pentru impiedicarea aparitiei defectelor.

Deoarece contabilitatea obisnuita nu furnizeaza costurile calitatii, este necesar sa se recurga la estimari. Trei demersuri sunt intalnite: efectuarea unei evaluari generale pentru intreprindere cu ocaia unui diagnostic; introducerea in practica a unui dispozitiv permanent de evaluare; sau, mai simplu, realizarea de estimari punctuale pentru anumite defecte, pentru anumite tipuri de activitati. Preconizam mai degraba aceasta a treia abordare.

Pentru ca aceasta cercetare sa ramana simpla si stimulativa, este convenabil:

Atentie: estimarea costurilor noncalitatii nu trebuie sa duca la trecerea pe un plan secundar a evaluarii satisfactiei clientilor; efectele defectelor asupra acestui nivel de satisfactie pot fi foarte importante, chiar daca nu se pot traduce in costuri.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |