Universitatea "Bogdan Voda" Baia Mare

Facultatea de Management

Lucrare de licenta

Managementul prin costuri la S.C. "DOCEX-PROD" S.R.L. Cluj-Napoca

INTRODUCERE

O caracteristica a economiei de piata este situarea firmelor in prim-planul activitatii economice pornind de la premisa ca daca sunt rentabile, atunci economia este influentata pozitiv.

Trecerea Romaniei la economia de piata, are drept componenta majora reorganizarea intreprinderilor. O economie de piata se bazeaza in primul rand pe agentii economici independenti, care sa aiba toate caracteristicile si responsabilitatile necesare unei activitatieficiente.

Infaptuirea unor asemenea societati implica reconceperea si totodata proiectarea din start, in mod riguros, de sisteme de management functionale si eficace.

In conditiile perioadei de tranzitie in care ne aflam si care a produs un adevarat seism in economia tarii noastre, agricultura nu a putut evita unda de soc.

Schimbarile produse pe parcursul anilor au marcat profund toate ramurile economiei cat si sistemul de conducere a intreprinderilor noi, determinand reorientarea vechilor intreprinderi. In acelasi timp, aparitia de noi intreprinderi concurentiale, impune o reorientare in sistemul managerial al intreprinderilor.

Datorita acestor schimbari, a fi rentabil este o adevarata provocare si problema.

Lucrarea de fata isi propune sa scoata in evidenta una din modalitatile de realizare a managementului prin costuri la S.C. "DOCEX-PROD" S.R.L. CLUJ-NAPOCA, pornind de la datele existente in bilantul contabil, precum si sltele culese pe parcursul anului 2001, pentru produsele considerate semnificative in productia societatii comerciale.

In acest sens vom intelege si vom afla ansamblul proceselor prin care conducerea societatii poate actiona pentru obtinerea unui profit cat mai ridicat.

In aplicarea managementului prin costuri este implicat intregul sistem de management, nu doar cel decizional sau organizatoric.

CAPITOLUL 1

SITUATIA FIRMEI

1.1. PREZENTAREA GENERALA A S.C. "DOCEX-PROD" S.R.L.

S.C. "DOCEX- PROD" S.R.L. CLUJ - NAPOCA s-a constituit in anul 1994 fiind inmatriculata la Oficiul Registrului Comertului, Judetul Cluj, cu numarul J12/4053/1994 cu sediul in Judetul Cluj, municipiul Cluj-Napoca, str. Piata Mihai Viteazu nr. 33, tel/fax: 0264-434625.

Forma juridica de societate este de societate cu raspundere limitata.

Potrivit actului de constituire, obiectul de activitate al societatii este:

b) producerea specialitatilor de produse de patiserie si panificatie;

c) desfacerea (vanzarea) produselor prin magazinele proprii si reteaua comerciala;

d) efectuarea operatiunilor de transport cu mijloace de transport auto proprii privind distribuirea produselor in reteaua de desfacere;

e) organizarea si efectuarea lucrarilor de intrtinere si reparatii la mijloacele din dotare;

f) activitati de import - export;

Durata societatii este nelimitata.

Consiliul de administratie al S.C. "DOCEX - PROD" S.R.L. are urmatoarea componenta:

KOVACS MIHAI STEFAN - asociat, director general

DEAC MARIA - contabil sef, economist

MORAR ALIN - director comercial, aprovizionare si desfacere

NAGY GABOR - membru, inginer instalatii, sef serviciu tehnic

LUCACIU MARIA - membru, sef productie.

1.2. MODUL DE CONSTITUIRE

Societatea a fost infiintata in decembrie 1994, fiind o societate cu raspundere limitata (S.R.L.), cu un capital social subscris de 200.000 lei, care s-a majorat in 1998 la 2.000.000 lei

Patrimoniul societatii era in 1995 de 25.000.000 lei constand in utilaje de productie si anume:

-1 malaxor electric de 30 l capacitate;

-1 dospitor electric;

-10 tavi

-1 boiler electric

Restul dotarilor erau de amenajare.

An de an societatea si-a majorat patrimoniul prin profitul reinvestit, prin dotari cu aparatura moderna, ajungand in 2001 la valoarea de 808.900.000 lei.

Astfel in 2001 societatea avea in patrimoniu:

-2 cuptoare electrice cu noua tavi;

-1 malaxor de 10 l capacitate;

-1 aparat de foetaj;

-1 aparat de ambalat;

-parc auto pentru transportul materiilor prime si livrarea produselor finite;

-4 dulapuri frigorifice;

-2 boilere pe gaz;

-70 tavi pentru cuptoare;

-2 aparate de facut gogosi.

1.3. STAREA TEHNICA SI TEHNOLOGICA A AGENTULUI ECONOMIC

Activitatea de baza a firmei o constituie fabricarea si comercializarea produselor de patiserie pentru satisfacerea nevoilor populatiei prin intermediul pietei. Pentru realizarea acestui lucru, ea trebuie sa-si asigure resursele de productie necesare: capitalul tehnic fix (echipamentele de productie) materiile prime si materialele, mana de lucru. Acesta este primul studiu al fluxului sau material si financiar, dupa care urmeaza combinarea factorilor in cadrul procesului nemijlocit de productie (producerea si ambalarea) si apoi transportul la unitatile de comercializare.

Firma este intr-un anumit sens o unitate economica integrata, deoarece procuce si tot ea comercializeaza produsele finite. La aceasta se adauga faptul ca firma are un numar de 2 unitati proprii de comercializare a produselor de patiserie precum si un parc auto propriu cu ajutorul caruia asigura transportul materiilor prime cat si a produselor finite la unitatile de desfacere.

S.C. "DOCEX - PROD" S.R.L. foloseste in activitatea sa economica urmatoarele materii prime: faina de grau, drojdie care se achizitioneaza de pe piata nationala sau import, in special Turcia sau Ungaria, sare si apa, care sunt procurate de piata locala. Concomitent se folosesc urmatoarele utilitati: energie, gaz si abur, carese obtin de piata locala. Logica desfasurarii procesului tehnologic cuprinde in liniile sale generale pregatirea materiilor prime si a materialelor, dozarea lor cantitativa, combinarea, framantarea, fermentarea acesteia, divizionarea si modelarea aluatului, coacerea produselor, ambalarea, depozitarea si livrarea lor(vezi Figura 1.1, Schema tehnologica de fabricatie a produselor).

APA DROJDIE FAINA SARE ADAUGARI

DOZARE DOZARE DOZARE DIZOLVARE COACEREA PRODUSELOR 15-20 MIN.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

LIVRAREA PRODUSELOR

Figura 1.1.

SCHEMA TENHOLOGICA DE FABRICATIE A PRODUSELOR

1.4. MANAGEMENTUL SI ORGANIZAREA AGENTULUI ECONOMIC

In economia de piata spre care tindem, managementul si functionarea agentilor economici se realizeaza folosind preponderent parghii economice - pret, salarii, credit, dobanda, investitie, profit, etc. Ele inlocuiesc obiectivele, planurile teoretice, indicatiile, specifice economiei dirijiste.

1.4.1. Tipul de management practicat.

Managementul fiecarui tip de societate comerciala reprezinta apreciabile elemente spewcifice, referitoare la organisme de conducere cat si la organizarea si desfasurarea activitatilor lor. Societatile organizeaza sedinte ale consiliului de adnimistratie care adopta pricipalele decizii privind existenta, dezvoltarea si incheierea activitatii sale.

Conducerea tactica si curenta a activitatilor se realizeaza prin consiliul de conducere si administratori, avand precizate competentele si responsabilitatile ce le revin.

Avem de-a face cu un management participativ completat cu cel individual.

Managementul individual reprezentat prin directorul general al S.C. DOCEX PROD S.R.L., asigura continuitate in aplicarea deciziilor si programelor stabilite de managementul participativ.

Metoda de management aplicabila, protrivit profilului integrat al unitatii este managementul prin obiective.

Fundamentul lui economic si motivational il reprezinta bugetele elaborate pe verigi structurale organizatorice, constituie drept centru de venituir si cheltuieli: activitati de productie - comercializare. El permite determinarea precisa a resurselor cheltuite comparativ cu productia realizata, permitand si o diferentiere a recompenselor si fireste a sanctiunilor.

In acest sens structura organizatorica, in particular organigrama, poate reporta actualizari si imbunatatiri.

1.5. PIATA IN CARE ACTIVEAZA SOCIETATEA COMERCIALA

S.C. DOCEX PROD S.R.L. apare in calitate de ofertant al produselor de panificatie pe piata municipiului Cluj-Napoca.

Ea intalneste pe piata firme similare concurente cum ar fi: S.C. "PANIRO" S.A., S.C. "VITADULCI" S.R.L., S.C. "EDU-PROD" S.R.L.

In momentul infiintarii, firma producea o gama restransa de sortimente, urmand ca pe parcursul anilor si cucerirea pietei sa-si largeasca gama de produse, ajungandu-se in momentul de fata la un numar de 39 de sortimente.

Evidenta livrarilor este organizata pe beneficiar si decade in cadrul ficarei luni. Principalii beneficiari sunt:

magazinele proprii ale firmei;

terti: cantine, unitati de consum, consumatori privati, etc.

In cazul produselor vandute prin magazinele proprii, adaosul comercial revine firmei, fara ca acesta sa acopere insa cheltuielile de transport, manipulare si salarii, chirii, etc., generate de functionarea si gestionarea magazinelor.

Cheltuielile de distributie sunt incluse in pretul de productie (identic cu pretul cu ridicata). In cazul in care transportul produselor este realizat de beneficiar, cu mijloace proprii sau inchiriate, costul acestuia este recuperat de la beneficiar, respectiv

S.C. "DOCEX PROD" S.R.L.

Apreciez ca pentru viitor, intreprinderea va trebui sa-si sporeasca desfacerile prin magazinele proprii existente, concomitent cu inchirierea sau construirea unor magazine noi. Aceasta ar urma a fi dotate cu cuptoare cu capacitateacorespunzatoare pentru producerea unor specialitati de patiserie si panificatie care sa fie vandute direct in magazinul respectiv. In acest caz, ponderea desfacerilor de produseprin magazinele proprii poate atinge un procent de 50 - 55 % in desfacerile totale.

Deasemenea se are in vedere si extinderea relatiilor directe cu diferite unitati economice, spitale, scoli, gradinite, hoteluri etc., precum si si cu diferite unitati de alimentatie publica. Aceasta ar asigura o mai mare stabilitate si o certitudine desfacerilor zilnice.

1.6. ORIENTARI, INVESTITII SI OBIECTIVE VIITOARE.

S.C. "DOCEX PROD" S.R.L. dispune de spatii de productie si de o dotare cu utilaje, instalatii, echipamente si aparate de laborator care ii asigura o independenta totala din punct de vedere al desfasurarii unei activitati profitabile.

Aceasta baza tehnico-materiala este intregita si de un potential uman valoros, care s-a format in cadrul unitatii si care in prezent este in masura sa asigure utilizarea deplina a capacitatilor de productie existente precum si a noilor tehnologii preconizate.

Prin specificul activitatii de productie, firma realizeaza produse de panificatie care in intregime sunt destinate pietei locale, astfel ca problema exportului de produse nu va aparea nici in viitor.

In contextul celor de mai sus, problemele principale care se pun pentru activitatea de viitor nu vizeaza atat cresterea capacitatii ci mai mult diversificarea sortimentelor de fabricatie si imbunatatirea calitatii produselor, astfel incat unitatea sa fie fiabila pe plan local. Pentru aceasta se au in vedere urmatoarele obiective:

a) Obiective privind evaluarea corecta, reala a patrimoniului societatii:

determinarea corecta a capitalului social;

intocmirea calculatiilor de cost si de eficienta pentru aprecierea reala a nivelului profitabilitatii;

b) Obiective privind retehnologizarea si modernizarea capacitatilor.

Pentru perioada 2003-2006 actiunile de retehnologizare si modernizare vor fi orientate spre:

inlocuirea treptata a liinilor de panificatie cu linii automatizate de randament mai mare;

diversificarea fabricatiei prin achizitionarea si montarea unor instalatii pentru producerea unor sortimente noi.

1.7. CAPACITATILE DE PRODUCTIE SI VANZARI REALIZATE.

S.C. DOCEX PROD S.R.L. are ca principal obiect de activitate panificatia, activita- te desfasurata in cele doua centre ale sale, cu o capacitate de la 100 kg /24h si respectiv

40 kg/24 h. Prin achizitia unor utilaje, capacitatea de productie a ultimului centru a crescut la 60 kg/24h.

Ambele centre proprii de productie si desfacere, situate Cluj Napoca, Piata Mihai Viteazu nr.33, respectiv Piata Mihai Viteazu nr.11 , au fost date in folosinta in anul 1994 respectiv anul 1995.

De la deschidere pana in anul 2001 vanzarile au fost in crestere, in mare parte datorita faptului ca cele doua centre sunt amplasate in zona centrala a orasului.

1.8. ORGANIGRAMA STRUCTURII ORGANIZATORICE

Caracteristica unitatilor ce fabrica unul sau mai multe produse, este organizarea structurata pe domenii sau functionala.

Reprezentarea

grafica a structurii organizatorice, folosind organigrama ordonata de

sus in jos se prezinta in Figura 1.2.,

CONSILIU DE ADMINISTRATIE

![]()

DIRECTOR GENERAL

![]()

![]() .

.

Figura 1.2.

ORGANIGRAMA SC "DOCEX -PROD" S.R.L.

CAPITOLUL 2

MANAGEMENTUL PRIN COSTURI

In analiza modului in care societatea comerciala este si trebuie condusa, acest tip de management are la baza costurile reale, care de altfel trebuie acoperite de realizarile intreprinderii.

Conducerea prin costuri cuprinde toate laturile care privesc cheltuielile aferente unui produs. Prin aplicarea acestei metode se poate extinde gestiunea economica pana la nivelul formatiilor de lucru, in vederea mobilizarii tuturor resurselor existente in cadrul intreprinderilor atat in ce priveste cresterea productiei cat si a rationalizarii cheltuielilor de productie.

Managementul prin costuri are doua abordari:

managementul prin costuri similar cu managementul prin bugete

managementul prin costuri privit dintr-o abordare diferita

2.1. MANAGEMENTUL PRIN COSTURI SIMILAR CU MANAGEMENTUL PRIN BUGETE

Este o modalitate specifica de realizare a managementului prin care atat stabilirea obiectivelor fundamentale, cat si evaluarea acestora se face sub forma financiar- contabila.

Stabilirea costurilor se face prin localizarea acestora pe activitati, pe compartimente de productie si conducatorii acestora si pe grupe de costuri la nivelul intreprinderii. Obiectivul care trebuie atins este repartizarea echilibrata a costurilor pe fiecare persoana, incepand de la director si pana la muncitorul de baza.

Fiecare compartiment sau persoana, fiind afectata cu un anumit volum de costuri devine un centru de costuri, fiecare trebuind sa asigure realizarea unui obiectiv partial din obiectivul global al intreprinderii. Organizarea efectiva a centrelor de costuri intr-o intreprindere se realizeaza respectandu-se, ca regula principala, aceea ca pentru fiecare obiectiv exista un singur responsabil de costuri care este unicul raspunzator de realizarea sau nerealizarea acestuia. Deci sarcinile de baza pentru cei care aplica metoda de conducere prin costuri constau in stabilirea obiectivelor si costurilor cat mai precis posibil respectand conditia de determinare obiectiv-responsabil de costuri si obligatiile acestuia.

Pentru realizarea obiectivelor propuse, intreprinderea trebuie sa dispuna de anumite conditii, si anume:

existenta unui sistem de programare, evidenta si urmarire operativa a costurilor de productie atat pe ansamblu cat si la nivelul subunitatilor

existenta unei structuri organizatorice in deplina concordanta cu obiectivele stabilite, prin care sa se prevada atributele, competentele, responsabilitatile si relatiile de colaborare pentru fiecare subdiviziune organizatorica

Aceasta metoda de conducere favorizeaza concentrarea atentiei managerilor spre reducerea costurilor si cresterea eficientei economice.

2.2. MANAGEMENTUL PRIN COSTURI INTR-O NOUA ABORDARE

Aceasta noua abordare se refera la defalcarea costurilor totale de productie(CT), rezultand astfel 2 modalitati de calcul:

a.) teoretica - in acest caz se considera variatia liniara proportionala a costurilor variabile (CV) in raport cu volumul productiei

b.) practica - in acest caz se ia in considerare nivelul costurilor variabile in evolutia lor reala sau normala

a.) In acest caz costurile fixe(CF) sunt relativ constante pe total si variabile pe produs, iar costurile variabile (CV) sunt relativ constante pe pprodus si variabile pe total in raport cu volumul productiei.

V = p![]() q

q

unde: V = incasarile

q = cantitatea de produse vandute

p = pretul de vanzare

incasarile depind de cantitatea de produse vandute si de pretul de vanzare

CT=CF+CV

CT=CF+ q![]() cv

cv

unde: CT = costuri totale

CF = costuri fixe

CV = costuri variabile

cv = cost variabil pe unitate de produs

V = CT

q![]() p = CF + q

p = CF + q![]() cv

cv

Astfel ca:

q = ![]()

Aceasta ultima formula reprezinta de fapt pragul de rentabilitate (PR) sau punctul de echilibru.

Tinand cont de aceste relatii, putem arata:

P= V-CT = q![]() p- (q

p- (q![]() cv + CF)

cv + CF)

unde : P - profitul intreprinderii

Pentru a vedea unde profitul este nul s-a recurs la calculele susmentionate.

Prin urmare, cantitatea q reprezinta cantitatea necesara a fi vanduta pentru a nu se inregistra pierderi.

VT,CT

V=q*p

![]()

![]()

q0 CV=q*cv CF P=0

![]()

![]()

![]()

![]()

![]()

![]()

Pragul de rentabilitate Figura 2.1

Rezulta ca volumul total al pierderilor si cel al profitului depinde de modificarea cheltuielilor fixe, de modificarea cheltuielilor variabile si de modificarea pretului de piata al produselor.Prin urmare se disting urmatoarele cazuri:

Cazul reducerii sumei cheltuielilor fixe

![]()

CT

VT

VT

E0

CV0

CV0

P0=0 CV1

P0=0 CV1

![]()

![]()

![]()

![]()

E1

P1=0

![]() CF0

CF0

![]() CF1

CF1

![]()

![]()

![]() q1 q0 q

q1 q0 q

![]()

Figura 2.2

Rezulta ca in cazul in care se diminueaza suma cheltuielilor fixe in conditiile in care ceilalti factori raman nemodificati, are loc diminuarea nivelului cheltuielilor totale, ceea ce conduce la cresterea profitului:

punctul de echilibru se deplaseaza de la E0 la E1; in acest caz realizarea noului punct de echilibru al producatorului presupune realizarea unui volum mai mic al vanzarilor(q1>q0)

2.) Cazul modificarii cheltuielilor variabile totale

![]()

![]()

VT

E0

CV0

P0=0 CV1

![]()

![]()

![]()

![]()

E1

P1=0

CF0,1

![]()

![]()

![]()

![]() q1 q0 qm q

q1 q0 qm q

![]()

3.Cazul diminuarii incasarilor

![]()

VT0 VT1

VT0 VT1

![]()

![]()

![]() P1=0 CV0,1

P1=0 CV0,1

![]() P0=0

P0=0

![]() CF0,1

CF0,1

![]()

![]() q0 q1 q

q0 q1 q

Diminuarea veniturilor totale conduce la reducerea profitului, cheltuielile ramanand nemodificate. Drept urmare,firma va trebui sa vanda o cantitate mai mare de produse pentru a realiza un nou echilibru.

In concluzie, putem mentiona ca pragul de rentabilitate se atinge cu atat mai repede cu cat:

ponderea costurilor fixe in costurile totale este mai mare

pretul de vanzare este mai mare

CAPITOLUL 3

MANAGEMENTUL PRIN COSTURI IN FUNCTIE DE NIVELUL CHELTUIELILOR VARIABILE IN EVOLUTIA LOR REALA

Sursa efectelor economice implicate in justifcarea unei activitati de productie este profitul. In cazul de fata el poate fi estimat in urma ecuatiei:

P = V - C

Unde: V = veniturile din vanzarea produselor;

C = costurile aferente produselor.

In ceea ce priveste costul C, acesta este diferentiat in functie de metoda de determinare, fiind definit prin intermediul costului variabil CV si a cheltuielilor fixe repartizabile pe produs. De asemenea, in studiul de specialitate se mai face referire si la costul de marketing M.

Astfel vom explicita fiecare din componentele costului pe care le-am enuntat astfel:

Costul variabil (CV) - cuprinde costurile cu materiale si manopera directe, energia tehnologica si alte cheltuieli variabile din categoria cheltuielilor indirecte, precum si cheltuieli cu intretinerea si reparatiile utilajelor (CIFU).

Cheltuielile fixe (CF) - sunt acele cheltuieli care nu variaza cu volumul productiei. Din aceste cheltuieli fac parte amortismentul, salariile personalului de conducere executiv, asigurarile, chiriile, etc.

Cheltuieli de marketing (M) - se compun din cheltuielile pentru reclama si publicitate si cheltuieli pentru distributia produselor.

In concluzie: C = CV + CF + M

In economia de piata cheltuielile de marketing, in procesul circulatiei produsului de la producator la clientul final ajung sa ocupe pana la 60% din pretul de vanzare, fiind influentat de distanta, felul transportului, perisabilitate si rapiditatea livrarii.

3.1. FUNDAMENTAREA STUDIULUI PRIN INTERMEDIUL BAZEI DE DOCUMENTARE

In vederea studiului planificat am luat in calcul 6 produse de patiserie care au ponderea cea mai mare in volumul desfacerii S.C. 'DOCEX-PROD' S.R.L. si pentru care se pot evidentia reprezentativ costurile. Aceste produse sunt:

branzoici ;

pateuri cu branza sarata ;

strudel cu mere ;

strudel cu branza ;

strudel cu carne ;

strudel cu fructe;

Productiile fizice lunare ale anului 2001 au fost urmatoarele:

Tabelul 3.1

Productia anuala de branzoici

|

Luna |

Cantitatea |

Trimestrul |

Cantitatea |

An - Cantitate |

|

I |

5707 |

61905 |

||

|

II |

6324 |

I |

19051 |

61905 |

|

III |

7020 |

61905 |

||

|

IV |

5616 |

61905 |

||

|

V |

5753 |

II |

15644 |

61905 |

|

VI |

4275 |

61905 |

||

|

VII |

3945 |

61905 |

||

|

VIII |

4258 |

III |

13812 |

61905 |

|

IX |

5609 |

61905 |

||

|

X |

6354 |

61905 |

||

|

XI |

4520 |

IV |

13398 |

61905 |

|

XII |

2524 |

61905 |

Tabelul 3.2

Productia anuala de pateuri cu branza sarata

|

Luna |

Cantitatea |

Trimestrul |

Cantitatea |

An - Cantitate |

|

I |

1084 |

10186 |

||

|

II |

1054 |

I |

3312 |

10186 |

|

III |

1174 |

10186 |

||

|

IV |

927 |

10186 |

||

|

V |

900 |

II |

2820 |

10186 |

|

VI |

993 |

10186 |

||

|

VII |

640 |

10186 |

||

|

VIII |

663 |

III |

2112 |

10186 |

|

IX |

809 |

10186 |

||

|

X |

689 |

10186 |

||

|

XI |

710 |

IV |

1942 |

10186 |

|

XII |

543 |

10186 |

Tabelul 3.3

Productia anuala de strudel cu mere

|

Luna |

Cantitatea |

Trimestrul |

Cantitatea |

An - Cantitate |

|

I |

2436 |

26312 |

||

|

II |

2684 |

I |

8067 |

26312 |

|

III |

2947 |

26312 |

||

|

IV |

2567 |

26312 |

||

|

V |

2429 |

II |

6964 |

26312 |

|

VI |

1968 |

26312 |

||

|

VII |

1511 |

26312 |

||

|

VIII |

1934 |

III |

5715 |

26312 |

|

IX |

2270 |

26312 |

||

|

X |

2173 |

26312 |

||

|

XI |

2028 |

IV |

5566 |

26312 |

|

XII |

1365 |

26312 |

Tabelul 3.4

Productia anuala de strudel cu branza

|

Luna |

Cantitatea |

Trimestrul |

Cantitatea |

An - Cantitate |

|

I |

5721 |

59098 |

||

|

II |

6636 |

I |

19352 |

59098 |

|

III |

6995 |

59098 |

||

|

IV |

5365 |

59098 |

||

|

V |

5268 |

II |

14647 |

59098 |

|

VI |

4014 |

59098 |

||

|

VII |

2633 |

59098 |

||

|

VIII |

3356 |

III |

10909 |

59098 |

|

IX |

4920 |

59098 |

||

|

X |

4693 |

59098 |

||

|

XI |

4824 |

IV |

14190 |

59098 |

|

XII |

4673 |

59098 |

Tabelul 3.5

Productia anuala de strudel cu carne

|

Luna |

Cantitatea |

Trimestrul |

Cantitatea |

An - Cantitate |

|

I |

3503 |

31249 |

||

|

II |

3201 |

I |

10037 |

31249 |

|

III |

3333 |

31249 |

||

|

IV |

2572 |

31249 |

||

|

V |

2696 |

II |

7363 |

31249 |

|

VI |

2095 |

31249 |

||

|

VII |

1559 |

31249 |

||

|

VIII |

1701 |

III |

5542 |

31249 |

|

IX |

2282 |

31249 |

||

|

X |

2174 |

31249 |

||

|

XI |

2909 |

IV |

8307 |

31249 |

|

XII |

3224 |

31249 |

Tabelul 3.6

Productia anuala de strudel cu fructe

|

Luna |

Cantitatea |

Trimestrul |

Cantitatea |

An - Cantitate |

|

I |

2467 |

37256 |

||

|

II |

3630 |

I |

9312 |

37256 |

|

III |

3215 |

37256 |

||

|

IV |

3754 |

37256 |

||

|

V |

3310 |

II |

8861 |

37256 |

|

VI |

1797 |

37256 |

||

|

VII |

2472 |

37256 |

||

|

VIII |

2574 |

III |

8035 |

37256 |

|

IX |

2989 |

37256 |

||

|

X |

4044 |

37256 |

||

|

XI |

3836 |

IV |

11048 |

37256 |

|

XII |

3168 |

37256 |

Preturile medii de vanzare ale produselor au fost:

Tabelul 3.7

Preturile medii de vanzare lunare ale produselor:

|

Luna |

Branzoici |

Pateuri cu branza sarata |

Strudel cu mere |

Strudel cu branza |

Strudel cu carne |

Strudel cu fructe |

|

I |

3645 |

4800 |

4800 |

4800 |

5548 |

4800 |

|

II |

4000 |

4800 |

4800 |

4800 |

6200 |

4800 |

|

III |

4000 |

4800 |

4800 |

4800 |

6200 |

4800 |

|

IV |

4000 |

4800 |

4800 |

4800 |

6200 |

4800 |

|

V |

4000 |

4800 |

4800 |

4800 |

6200 |

4800 |

|

VI |

4000 |

4800 |

4800 |

4800 |

6200 |

4800 |

|

VII |

4800 |

5800 |

5800 |

5800 |

7500 |

5800 |

|

VIII |

4800 |

5800 |

5800 |

5800 |

7500 |

5800 |

|

IX |

4800 |

5800 |

5800 |

5800 |

7500 |

5800 |

|

X |

4216 |

5316 |

5322 |

5319 |

7016 |

5307 |

|

XI |

4900 |

5300 |

5300 |

5300 |

7700 |

5300 |

|

XII |

4900 |

5300 |

5300 |

5300 |

7700 |

5300 |

In tabelele urmatoare voi prezenta cheltuielile pentru aceste produse, corelate cu cantitatea lunara sau produsa pentru fiecare.

Tabelul 3.8

Cheltuieli pentru branzoici

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

Chelt. comune |

Chelt. gen. ale intre- prinderii |

Amortizari |

|

I |

9504310 |

1592359 |

3582807 |

1433123 |

955415 |

398080 |

|

II |

10592093 |

1476379 |

3321854 |

1328741 |

885827 |

398080 |

|

III |

13173295 |

2183674 |

4913268 |

1965307 |

1310204 |

398080 |

|

IV |

8353520 |

1556001 |

3501004 |

1400401 |

933601 |

389080 |

|

V |

8786659 |

1979238 |

4453285 |

1781314 |

1187542 |

398080 |

|

VI |

6211949 |

1790890 |

4029502 |

1611801 |

1074534 |

398080 |

|

VII |

6721355 |

2198547 |

4946732 |

1978692 |

1319128 |

398080 |

|

VIII |

9903218 |

2100732 |

1890658 |

1890658 |

1260439 |

398080 |

|

IX |

11588330 |

2346097 |

5278719 |

2111487 |

1407658 |

398080 |

|

X |

13027973 |

2140915 |

4817059 |

1926823 |

1284549 |

398080 |

|

XI |

10631357 |

2272686 |

5113543 |

2045417 |

1363611 |

398080 |

|

XII |

6763736 |

942955 |

2121650 |

848660 |

565773 |

398080 |

|

Total |

115257795 |

22580473 |

50806070 |

20322424 |

13518281 |

4776960 |

Tabelul 3.9

Cheltuieli pentru pateuri cu branza sarata

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

Chelt. comune |

Chelt. gen. ale intre- prinderii |

Amortizari |

|

I |

2187232 |

366450 |

824513 |

329805 |

219870 |

91610 |

|

II |

2322423 |

323711 |

728350 |

291340 |

194226 |

91610 |

|

III |

2497263 |

413959 |

931408 |

372563 |

248375 |

91610 |

|

IV |

1533475 |

285639 |

642687 |

257075 |

171383 |

91610 |

|

V |

1398162 |

314943 |

708621 |

283448 |

188965 |

91610 |

|

VI |

1542961 |

444832 |

1000872 |

400348 |

266899 |

91610 |

|

VII |

1034536 |

398443 |

896498 |

358599 |

239066 |

91610 |

|

VIII |

1774167 |

427158 |

961105 |

384442 |

256294 |

91610 |

|

IX |

2185004 |

442361 |

995313 |

398125 |

265416 |

91610 |

|

X |

1948375 |

320180 |

720406 |

288162 |

192108 |

91610 |

|

XI |

2249388 |

280856 |

631926 |

252770 |

168513 |

91610 |

|

XII |

1894125 |

176082 |

396185 |

158474 |

105649 |

91610 |

|

Total |

22567111 |

4194614 |

9437884 |

3775151 |

2516764 |

1099320 |

Tabelul 3.10

Cheltuieli pentru strudel cu mere

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

Chelt. comune |

Chelt. gen. ale intre- prinderii |

Amortizari |

|

I |

4580836 |

767476 |

1726821 |

690728 |

460485 |

191860 |

|

II |

5434207 |

757447 |

1704256 |

681702 |

454434 |

191860 |

|

III |

4729926 |

784057 |

1764129 |

705651 |

470434 |

191860 |

|

IV |

2816697 |

524663 |

1180492 |

472197 |

314798 |

191860 |

|

V |

3012923 |

678675 |

1527020 |

610808 |

407205 |

191860 |

|

VI |

2287593 |

659507 |

1483892 |

593556 |

395704 |

191860 |

|

VII |

2052326 |

793215 |

1784734 |

713893 |

475929 |

191860 |

|

VIII |

2858471 |

1010409 |

2273421 |

909368 |

606245 |

191860 |

|

IX |

3080296 |

623616 |

1403137 |

561255 |

374170 |

191860 |

|

X |

2752152 |

452267 |

1017601 |

407040 |

271360 |

191860 |

|

XI |

2637144 |

563747 |

1268431 |

507372 |

332248 |

191860 |

|

XII |

2188524 |

434536 |

977706 |

391082 |

260721 |

191860 |

|

Total |

38431095 |

8049615 |

18111640 |

7244652 |

4823767 |

2302320 |

Tabelul 3.11

Cheltuieli pentru strudel cu branza

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

Chelt. comune |

Chelt. gen. ale intre- prinderii |

Amortizari |

|

I |

11350657 |

2362447 |

5315507 |

2126203 |

1417468 |

590610 |

|

II |

20462736 |

2427895 |

5462764 |

2185105 |

1456821 |

590610 |

|

III |

24641486 |

4084702 |

9190581 |

3676232 |

2450821 |

590610 |

|

IV |

12430919 |

2315495 |

5209863 |

2083945 |

1398297 |

590610 |

|

V |

12711378 |

2463300 |

5542426 |

2216970 |

1477980 |

590610 |

|

VI |

7991327 |

2192178 |

4932400 |

1972960 |

1315306 |

590610 |

|

VII |

7402116 |

1460885 |

3286992 |

1314797 |

876531 |

590610 |

|

VIII |

6854265 |

2497405 |

5619161 |

2247664 |

1498443 |

590610 |

|

IX |

10092285 |

3662846 |

8241403 |

3296561 |

2197707 |

590610 |

|

X |

14308399 |

2044327 |

4599736 |

1839894 |

1226596 |

590610 |

|

XI |

12259142 |

2630836 |

5919381 |

2367752 |

1578501 |

590610 |

|

XII |

10036083 |

1883275 |

4237368 |

1694947 |

1129965 |

590610 |

|

Total |

150536793 |

30025591 |

67548582 |

27023030 |

18015352 |

7087320 |

Tabelul 3.12

Cheltuieli pentru strudel cu carne

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

Chelt. comune |

Chelt. gen. ale intre- prinderii |

Amortizari |

|

I |

12323178 |

2064633 |

4645426 |

1858170 |

1238780 |

516150 |

|

II |

11349628 |

1581968 |

3559429 |

1423771 |

949181 |

516150 |

|

III |

8281081 |

1372715 |

3088610 |

1235444 |

823629 |

516150 |

|

IV |

6896773 |

1284655 |

2890473 |

1156189 |

770793 |

516150 |

|

V |

7497327 |

1688810 |

3799822 |

1515929 |

1013286 |

516150 |

|

VI |

7376509 |

2126630 |

4784917 |

1913967 |

1275978 |

516150 |

|

VII |

5385266 |

2081382 |

4683109 |

1873243 |

1248829 |

516150 |

|

VIII |

7365280 |

2603585 |

5858067 |

2343226 |

1562151 |

516150 |

|

IX |

10058232 |

2036324 |

4581729 |

1882691 |

1221794 |

516150 |

|

X |

8637232 |

1418461 |

3193787 |

1277515 |

851676 |

516150 |

|

XI |

7540196 |

1611882 |

3626735 |

1450694 |

967129 |

516150 |

|

XII |

5466180 |

1283874 |

2888716 |

1155486 |

770324 |

516150 |

|

Total |

98176882 |

21155919 |

47600820 |

19090325 |

12693550 |

6193800 |

Tabelul 3.13

Cheltuieli pentru strudel cu fructe

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

Chelt. comune |

Chelt. gen. ale intre- prinderii |

Amortizari |

|

I |

6583916 |

1103074 |

2481916 |

992766 |

661844 |

275760 |

|

II |

14207905 |

1980369 |

4455832 |

1782332 |

1188221 |

275760 |

|

III |

7613853 |

1262112 |

2839752 |

1135901 |

757267 |

275760 |

|

IV |

5826867 |

1085364 |

2442070 |

976828 |

651218 |

275760 |

|

V |

4480129 |

1009171 |

2270635 |

908254 |

605502 |

275760 |

|

VI |

2935008 |

846155 |

1903850 |

761540 |

507693 |

275760 |

|

VII |

3822091 |

1477221 |

3323748 |

1329499 |

886332 |

275760 |

|

VIII |

4276544 |

1511734 |

3401402 |

1360560 |

907040 |

275760 |

|

IX |

6404590 |

1296631 |

2917420 |

1166968 |

777978 |

275760 |

|

X |

11796624 |

1938565 |

4361771 |

1744708 |

1163139 |

275760 |

|

XI |

12871263 |

2751514 |

6190908 |

2476363 |

1650908 |

275760 |

|

XII |

12731243 |

2527815 |

5687585 |

2275034 |

1516689 |

275760 |

|

Total |

93550033 |

18789725 |

42276889 |

16910753 |

11273831 |

3309120 |

3.2. PRAGUL DE RENTABILITATE - ELEMENT AL MANAGEMENTULUI PRIN COSTURI

Rentabilitatea reprezinta capacitatea intreprinderii de a produce profit net, presupune obtinerea unor venituri mai mari decat costurile aferente, in urma desfacerii productiei.

Importanta rentabilitatii consta in faptul ca nivelul ei reflecta toate laturile activitatii intreprinderii: volumul productiei, calitatea productiei, nivelul desfacerilor, nivelul costurilor de productie.

Oferta minima (sau punctul critic, punct mort, punctul de echilibru) sub aspectul rationalitatii economice se afla la acea cantitate de produse la care nu se obtine nici profit, nici pierdere.

Posibilitatea cea mai eficienta si operativa de stabilire a ofertei minime este data de metoda pragului de rentabilitate.

Continutul acestei metode provine din legatura de cauzalitate dintre productie si costuri, pe seama costurilor variabile, deoarece numai acestea apar in conditiile unei activitati de productie propriu-zisa.

Costurile totale variabile pot fi exprimate prin ecuatia:

CV = cv * q

Unde: CV = costuri totale variabile;

cv = costuri variabile pe unitatea de produs;

q = cantitatea de produse.

Aceasta

releva faptul ca orice cost exprimabil printr-o marime

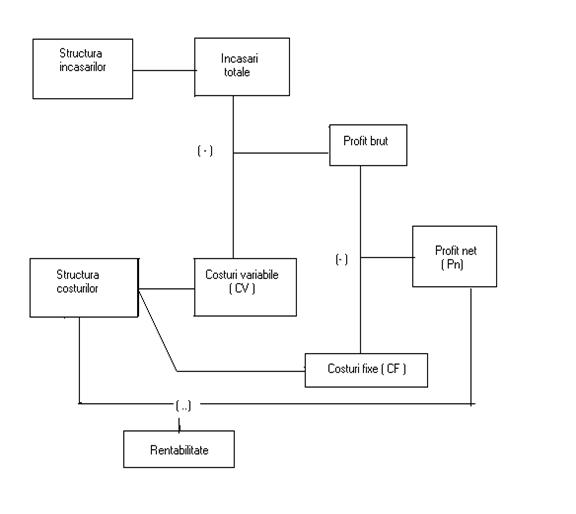

Costurile fixe totale au un caracter relativ constant fata de modificarea volumului productiei, iar divizarea lor pe produse nu se poate efectua decat prin cote parti obtinute cu ajutorul unor procedee contabile conventionale de repartizare. Sporirea cantitatii de produse atrage reducerea costului fix pe unitatea de produs si invers.

Nota: ( - ) se scade

(.. ) se imparte

Metoda divizarii costurilor

Figura 3.1

Dupa cum se poate observa, relatia care sta la baza schemei sus aratate este:

I - CV = Pb - CF = Pn

Problemele se pun sub aspectul separarii costurilor variabile de cele fixe. Daca nu se modifica cantitatea de produse, se foloseste procedeul anterior. Daca este mai mare decat oferta, productia va trebui sa creasca si atunci este posibil ca o parte din cheltuielile fixe sa devina cheltuieli variabile. Aceasta deoarece pentru o productie in plus este nevoie de investitii suplimentare.

Dupa cum am aratat la inceputul capitolului 3, in economia de piata, cheltuielile de marketing vin sa se ataseze celorlalte cheltuieli. In lucrarea de fata am facut abstractie de aceste cheltuieli cu toate ca S.C. "DOCEX-PROD" S.R.L. CLUJ-NAPOCA a inceput sa acorde importanta acestora.

Cunoscand punctul critic al ofertei, societatea comerciala poate lua decizii optime in legatura cu valorificarea productiei, alegand caile cele mai avantajoase care sa-i asigure rentabilitatea reluarii procesului de productie.

Oferta minima (critica) poate fi stabilita pe mai multe cai:

algebric;

grafic;

cu ajutorul functiilor de productie si de costuri ;

3.3. DETERMINAREA PRAGULUI DE RENTABILITATE PRIN METODA ALGEBRICA

Calculul algebric se reduce la determinarea ecuatiei incasarilor si costurilor totale, astfel:

I = p*q

CT = CF + CV = CF + cv*q

Unde: I - incasari;

p - pret de vanzare;

q - cantitatea de produse;

CT - costuri totale;

CF - costuri fixe totale;

cv - costuri variabile unitare;

CV - costuri variabile totale;

Oferta minima de produse (pragul de rentabilitate) inseamna profit nul, ceea ce semnifica:

I = CT => p*q = CF + cv*q

CF = p*q - cv*q

CF = (p - cv)

* q => qmin= ![]()

p - cv = contributia la profit a fiecarei unitati fizice din produsul considerat.

In cadrul aceleiasi metode, oferta minima se poate determina si sub forma procentuala din oferta totala cuprinsa in planul de livrare al unitatii.

(p - cv

) * k * Qt = CF => k = ![]()

Unde: Qt = cantitatea totala de produse.

Prin exprimarea procentuala se poate aprecia ce trebuie oferit cunoscand totalul cantitatii prinse in planul de activitate productive, adica se poate preciza volumul de ofer- ta la care se inregistreaza rentabilitatea zero, de unde si denumirea de prag de rentabili- tate.

Determinarea pragului de rentabilitate este importanta nu numai pentru cunoasterea situatiei unitatii ci si pentru aflarea unor corelatii intre costuri, productie si profit. Determinarea pragului de rentabilitate tinand seama de aceste trei elemente va arata ce volum de productie trebuie vandut si incasat pentru a asigura obtinerea unei marje brute capabila sa acopere costurile totale.

In principiu, calculul economic al pragului de rentabilitate pe baza exprimarii algebrice conduce managerul la solutionarea unor probleme cum ar fi cea a modificarii costurilor variabile.

1.Branzoici

Tabelul 3.14

|

Luna |

Productia fizica (buc) |

Pret mediu /buc |

Incasari |

|

I |

5707 |

3645 |

20802015 |

|

II |

6324 |

4000 |

25296000 |

|

III |

7020 |

4000 |

28080000 |

|

IV |

5616 |

4000 |

22464000 |

|

V |

5753 |

4000 |

23012000 |

|

VI |

4275 |

4000 |

17100000 |

|

VII |

3945 |

4800 |

18936000 |

|

VIII |

4258 |

4800 |

20438400 |

|

IX |

5609 |

4800 |

26923200 |

|

X |

6354 |

4216 |

26788464 |

|

XI |

4520 |

4900 |

22148000 |

|

XII |

2524 |

4900 |

12367600 |

|

Total |

61905 |

- |

264355679 |

Costurile variabile cuprind conform structurii noastre cheltuielile cu materiile prime, materialele si cheltuielile salariale, iar cheltuielile generale ale intreprinderii, cheltuielile comune ale sectiilor si amortismentul intrand in componenta costurilor fixe totale.

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

CV |

|

I |

9504310 |

1592359 |

3582807 |

14679476 |

|

II |

10592093 |

1476379 |

3321854 |

15390326 |

|

III |

13173295 |

2183674 |

4913268 |

20270237 |

|

IV |

8353520 |

1556001 |

3501004 |

13410525 |

|

V |

8786659 |

1979238 |

4453285 |

15219182 |

|

VI |

6211949 |

1790890 |

4029502 |

12032341 |

|

VII |

6721355 |

2198547 |

4946732 |

13866634 |

|

VIII |

9903218 |

2100732 |

1890658 |

13894608 |

|

IX |

11588330 |

2346097 |

5278719 |

19213146 |

|

X |

13027973 |

2140915 |

4817059 |

19985947 |

|

XI |

10631357 |

2272686 |

5113543 |

18017586 |

|

XII |

6763736 |

942955 |

2121650 |

9828341 |

|

Total |

115257795 |

22580473 |

50806070 |

188644338 |

|

Chelt. comune |

Chelt. generale |

Amortizari |

C F |

|

20322424 |

13518281 |

4776960 |

38617665 |

CT = CV + CF = 188644338 + 38617665 = 227262003

qmin = ![]()

p = ![]() = 4270.34

= 4270.34

cv = ![]() = 3047.31

= 3047.31

qmin = 31575 buc.

S.C. DOCEX S.R.L. a produs in 2001 61905 bucati branzoici fiind produsul cu cea mai buna vanzare pentru unitate. Totusi, numai de la cantitatea de 31575 bucati branzoici produsa si vanduta societatea a inceput sa obtina profit.

In reprezentare procentuala a pragului de rentabilitate:

K = 51 %

2.Pateuri cu branza sarata Tabelul 3.16

|

Luna |

Productia fizica(buc) |

Pret mediu /buc |

Incasari |

|

I |

1084 |

4800 |

5203200 |

|

II |

1054 |

4800 |

5059200 |

|

III |

1174 |

4800 |

5635200 |

|

IV |

927 |

4800 |

4449600 |

|

V |

900 |

4800 |

4320000 |

|

VI |

993 |

4800 |

4766400 |

|

VII |

640 |

5800 |

3712000 |

|

VIII |

663 |

5800 |

3845400 |

|

IX |

809 |

5800 |

4692200 |

|

X |

689 |

5316 |

3662724 |

|

XI |

710 |

5300 |

3763000 |

|

XII |

543 |

5300 |

2877900 |

|

Total |

10186 |

- |

51986824 |

Tabelul 3.17

Structura cheltuielilor pentru pateuri cu branza sarata

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

C V |

|

I |

2187232 |

366450 |

824513 |

3378195 |

|

II |

2322423 |

323711 |

728350 |

3374484 |

|

III |

2497263 |

413959 |

931408 |

3842630 |

|

IV |

1533475 |

285639 |

642687 |

2461801 |

|

V |

1398162 |

314943 |

708621 |

2421726 |

|

VI |

1542961 |

444832 |

1000872 |

2988665 |

|

VII |

1034536 |

398443 |

896498 |

2329477 |

|

VIII |

1774167 |

427158 |

961105 |

3162430 |

|

IX |

2185004 |

442361 |

995313 |

3622678 |

|

X |

1948375 |

320180 |

720406 |

2988961 |

|

XI |

2249388 |

280856 |

631926 |

3162170 |

|

XII |

1894125 |

176082 |

396185 |

2466392 |

|

Total |

22567111 |

4194614 |

9437884 |

36199609 |

|

Chelt. comune |

Chelt. generale |

Amortizari |

C F |

|

3775151 |

2516764 |

1099320 |

7391235 |

CT = CV + CF = 36199609 + 7391235 = 43590844

qmin = ![]()

p = ![]() = 5103.75

= 5103.75

cv = ![]() = 3553.8

= 3553.8

Qmin = 4769 buc.

In reprezentare procentuala a pragului de rentabilitate:

K = 46.81 %

La produsul "Pate cu branza sarata" societatea a obtinut profit dupa vanzarea a 4769 bucati, ceea ce reprezinta 46.81% din totalul productiei de "pateuri cu branza sarata" din 2001.

|

Luna |

Productia fizica(buc.) |

Pret mediu /buc |

Incasari |

|

I |

2436 |

4800 |

11692800 |

|

II |

2684 |

4800 |

12883200 |

|

III |

2947 |

4800 |

14145600 |

|

IV |

2567 |

4800 |

12321600 |

|

V |

2429 |

4800 |

11659200 |

|

VI |

1968 |

4800 |

9446400 |

|

VII |

1511 |

5800 |

8763800 |

|

VIII |

1934 |

5800 |

11217200 |

|

IX |

2270 |

5800 |

13166000 |

|

X |

2173 |

5322 |

11564706 |

|

XI |

2028 |

5300 |

10748400 |

|

XII |

1365 |

5300 |

7234500 |

|

Total |

26312 |

- |

134843406 |

Tabelul 3.19

Structura cheltuielilor pentru strudel cu mere

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

CV |

|

I |

4580836 |

767476 |

1726821 |

7075133 |

|

II |

5434207 |

757447 |

1704256 |

7895910 |

|

III |

4729926 |

784057 |

1764129 |

7278112 |

|

IV |

2816697 |

524663 |

1180492 |

4521852 |

|

V |

3012923 |

678675 |

1527020 |

5218618 |

|

VI |

2287593 |

659507 |

1483892 |

4430992 |

|

VII |

2052326 |

793215 |

1784734 |

4630275 |

|

VIII |

2858471 |

1010409 |

2273421 |

6142301 |

|

IX |

3080296 |

623616 |

1403137 |

5107049 |

|

X |

2752152 |

452267 |

1017601 |

4222020 |

|

XI |

2637144 |

563747 |

1268431 |

4469322 |

|

XII |

2188524 |

434536 |

977706 |

3600766 |

|

Total |

38431095 |

8049615 |

18111640 |

64592350 |

|

Chelt. comune |

Chelt. generale |

Amortizari |

C F |

|

7244652 |

4823767 |

2302320 |

14370739 |

CT = CV + CF = 64592350 + 14370739 = 78963089

qmin = ![]()

p = ![]() = 5124.78

= 5124.78

cv = ![]() = 2454.86

= 2454.86

qmin = 5382 buc.

In reprezentare procentuala a pragului de rentabilitate:

K = 20.46 %

La produsul "Strudel cu mere" unitatea a obtinut profit dupa vanzarea a 5382 bucati, ceea ce reprezinta 20.46 % din totalul productiei de "Strudel cu mere" din anul 2001.

4.Strudel cu branza

Tabelul 3.20

Structura incasarilor pentru strudel cu branza

|

Luna |

Productia fizica(buc.) |

Pret mediu /buc. |

Incasari |

|

I |

5721 |

4800 |

27460800 |

|

II |

6636 |

4800 |

31852800 |

|

III |

6995 |

4800 |

33576000 |

|

IV |

5365 |

4800 |

25752000 |

|

V |

5268 |

4800 |

25286400 |

|

VI |

4014 |

4800 |

19267200 |

|

VII |

2633 |

5800 |

15271400 |

|

VIII |

3356 |

5800 |

19464800 |

|

IX |

4920 |

5800 |

28536000 |

|

X |

4693 |

5319 |

24962067 |

|

XI |

4824 |

5300 |

25567200 |

|

XII |

4673 |

5300 |

24766900 |

|

Total |

59098 |

- |

301763567 |

Tabelul 3.21 Structura cheltuielilor pentru strudel cu branza

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

C V |

|

I |

11350657 |

2362447 |

5315507 |

19028611 |

|

II |

20462736 |

2427895 |

5462764 |

28353395 |

|

III |

24641486 |

4084702 |

9190581 |

37916769 |

|

IV |

12430919 |

2315495 |

5209863 |

19956277 |

|

V |

12711378 |

2463300 |

5542426 |

20717104 |

|

VI |

7991327 |

2192178 |

4932400 |

15115905 |

|

VII |

7402116 |

1460885 |

3286992 |

12149993 |

|

VIII |

6854265 |

2497405 |

5619161 |

14970831 |

|

IX |

10092285 |

3662846 |

8241403 |

21996534 |

|

X |

14308399 |

2044327 |

4599736 |

20952462 |

|

XI |

12259142 |

2630836 |

5919381 |

20809359 |

|

XII |

10036083 |

1883275 |

4237368 |

16480726 |

|

Total |

150536793 |

30025591 |

67548582 |

248110966 |

|

Chelt. comune |

Chelt. generale |

Amortizari |

C F |

|

27023030 |

18015352 |

7087320 |

52125702 |

qmin = ![]()

p = ![]() = 5106

= 5106

cv = ![]() = 4198

= 4198

qmin = 57407 buc.

In reprezentare procentuala a pragului de rentabilitate

K = 97.13 %

La produsul "Strudel cu branza" unitatea a obtinut profit dupa vanzarea a 57407 bucati, ceea ce reprezinta 97.13 % din totalul productiei de "Strudel cu branza" din 2001.

Tabelul 3.22

|

Luna |

Productia fizica(buc.) |

Pret mediu /buc. |

Incasari |

|

I |

3503 |

5548 |

19434644 |

|

II |

3201 |

6200 |

19846200 |

|

III |

3333 |

6200 |

20664600 |

|

IV |

2572 |

6200 |

15946400 |

|

V |

2696 |

6200 |

16715200 |

|

VI |

2095 |

6200 |

12989000 |

|

VII |

1559 |

7500 |

11692500 |

|

VIII |

1701 |

7500 |

12757500 |

|

IX |

2282 |

7500 |

17115000 |

|

X |

2174 |

7016 |

15252784 |

|

XI |

2909 |

7700 |

22399300 |

|

XII |

3224 |

7700 |

24824800 |

|

Total |

31249 |

- |

209637928 |

Tabelul 3.23

Structura cheltuielilor pentru strudel cu carne

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

C V |

|

I |

12323178 |

2064633 |

4645426 |

19033237 |

|

II |

11349628 |

1581968 |

3559429 |

15491025 |

|

III |

8281081 |

1372715 |

3088610 |

12742406 |

|

IV |

6896773 |

1284655 |

2890473 |

11071901 |

|

V |

7497327 |

1688810 |

3799822 |

12985959 |

|

VI |

7376509 |

2126630 |

4784917 |

14288056 |

|

VII |

5385266 |

2081382 |

4683109 |

12149757 |

|

VIII |

7365280 |

2603585 |

5858067 |

15826932 |

|

IX |

10058232 |

2036324 |

4581729 |

16676285 |

|

X |

8637232 |

1418461 |

3193787 |

13249480 |

|

XI |

7540196 |

1611882 |

3626735 |

12778813 |

|

XII |

5466180 |

1283874 |

2888716 |

9638770 |

|

Total |

98176882 |

21155919 |

47600820 |

166933621 |

|

Chelt. comune |

Chelt. generale |

Amortizari |

C F |

|

19090325 |

12693550 |

6193800 |

37977675 |

CT = CV + CF = 166933621 + 37977675 = 204911296

qmin = ![]()

p = ![]() = 6708.6

= 6708.6

cv = ![]() = 5342.04

= 5342.04

qmin = 27791 buc.

In reprezentare procentuala a pragului de rentabilitate:

K = 88.93 %

Punctul critic a fost atins la productia livrata si incasata de 27791 bucati reprezentand 88.93 % din productia anuala a produsului "Strudel cu carne"

6.Strudel cu fructe

Tabelul 3.24

|

Luna |

Productia fizica(buc.) |

Pret mediu /buc. |

Incasari |

|

I |

2467 |

4800 |

11841600 |

|

II |

3630 |

4800 |

17424000 |

|

III |

3215 |

4800 |

15432000 |

|

IV |

3754 |

4800 |

18019200 |

|

V |

3310 |

4800 |

15888000 |

|

VI |

1797 |

4800 |

8625600 |

|

VII |

2472 |

5800 |

14337600 |

|

VIII |

2574 |

5800 |

14929200 |

|

IX |

2989 |

5800 |

17336200 |

|

X |

4044 |

5307 |

21461508 |

|

XI |

3836 |

5300 |

20330800 |

|

XII |

3168 |

5300 |

16790400 |

|

Total |

37256 |

- |

192416108 |

Structura cheltuielilor pentru strudel cu fructe

|

Luna |

Chelt. cu materiile prime |

Chelt. cu materiale |

Chelt. salariale |

C V |

|

I |

6583916 |

1103074 |

2481916 |

10168906 |

|

II |

14207905 |

1980369 |

4455832 |

20644106 |

|

III |

7613853 |

1262112 |

2839752 |

11715717 |

|

IV |

5826867 |

1085364 |

2442070 |

9354301 |

|

V |

4480129 |

1009171 |

2270635 |

7759935 |

|

VI |

2935008 |

846155 |

1903850 |

5685013 |

|

VII |

3822091 |

1477221 |

3323748 |

8623060 |

|

VIII |

4276544 |

1511734 |

3401402 |

9189680 |

|

IX |

6404590 |

1296631 |

2917420 |

10618641 |

|

X |

11796624 |

1938565 |

4361771 |

18096960 |

|

XI |

12871263 |

2751514 |

6190908 |

21813685 |

|

XII |

12731243 |

2527815 |

5687585 |

20946643 |

|

Total |

93550033 |

18789725 |

42276889 |

154616647 |

|

Chelt. comune |

Chelt. generale |

Amortizari |

C F |

|

16910753 |

11273831 |

3309120 |

31493704 |

CT = CV + CF = 154616647 + 31493704 = 186110351

qmin = ![]()

p = ![]() = 5164

= 5164

cv = ![]() = 4150

= 4150

qmin = 31059 buc.

In reprezentare procentuala a pragului de rentabilitate:

K = 83.36 %

Punctul critic a fost atins la productia livrata si incasata de 31059 bucati reprezentand 83.36 % din productia anuala a produsului "Strudel cu fructe".

3.4. PRAGUL DE RENTABILITATE PRIN METODA GRAFICA

Intr-un sistem de axe in care pe abscisa se reprezinta volumul fizic al productiei sau capacitatea de productie data de gradul de utilizare a acestora, iar pe ordonata se inscriu costurile totale si cuantumul valoric al vanzarilor.

VT, CT

![]()

![]() Zona profitului

Zona profitului

![]() CF

CF

Punct critic

CV

CV

![]()

Zona pierderilor

![]()

CF

![]()

qmin

Pragul de rentabilitate

Figura 3.2

Paralel cu abscisa se traseaza proportional, dreapta costurilor fixe, care trebuiesc recuperate indiferent de volumul de produse obtinute.

In planul celor doua axe se traseaza linia veniturilor cumulate obtinute din vanzarea produselor, linia costurilor variabile cumulate si a celor totale cumulate, aceasta din urma fiind o paralela la costurile variabile din punctul costurilor fixe de pe ordonata.

La intersectia dintre dreapta costurilor totale si cea a incasarilor se obtine punctul critic, respectiv cantitatea minima care trebuie produsa, livrata si incasata, la care nu se obtinie nici pierdere nici profit. Dupa cantitatea critica, productia se desfasaara in conditii de rentabilitate pana la o limita optima, dupa care este posibil ca beneficiarul sa fie in scadere.

In continuare voi prezenta nivelurile pragurilor de rentabilitate pentru cele 6 produse alese pentru studiu.

![]()

I,CT,CV(mii lei)

CV

CV

227262

38617 CF

![]()

31,5 61,9 q (mii buc.)

Pragul de rentabilitate pentru branzoici

![]()

I,CT,CV(mii lei)

CF

CV

43590

![]()

4,7 10,1 q (mii buc.)

Pragul de rentabilitate pentru pateuri cu branza sarata

Figura 3.4

![]()

I,CT,CV(mii lei)

![]()

CV

CV

78963

![]()

5,3 26,3 q (mii buc.)

Pragul de rentabilitate pentru strudel cu mere

Figura 3.5

![]()

I,CT,CV(mii lei)

I,CT,CV(mii lei)

I

![]()

![]() CV

CV

![]()

![]()

52125

![]()

57,4 59 q (mii buc.)

Pragul de rentabilitate pentru strudel cu branza

Figura 3.6

![]()

I,CT,CV(mii lei)

I

![]()

![]() CT

CT

CV

CV

![]()

27,7 31,2 q (mii buc.)

Pragul de rentabilitate pentru strudel cu carne

Figura 3.7

![]()

I,CT,CV(mii lei)

I

CV

CV

31493

![]()

31 37,2 q (mii buc.)

Pragul de rentabilitate pentru strudel cu fructe

Figura 3.8

ANALIZA PRAGULUI DE RENTABILITATE CU AJUTORUL UNOR PROCEDEE FUNCTIONALE

4.1.ANALIZA CU AJUTORUL FUNCTIILOR DE PRODUCTIE SI DE COSTURI

Din practica se poate trage concluzia ca procesele economice nu au o evolutie liniara. astfel ca, in evolutia costurilor se inregistreaza minime si maxime sau puncte de inflexiune unde isi schimba evolutia.

In contextul acestei metode se presupune ca incasarile totale si costurile totale sunt variabile dependente, iar cantitatea de produse Q este variabila independenta.

Se vor utiliza astfel functiile:

CT = a + b![]() q+ c

q+ c![]() q2 -

ecuatia costurilor functie de q

q2 -

ecuatia costurilor functie de q

I = b1![]() q+c1

q+c1![]()

Oferta minima (qmin) se afla la intersectia celor doua grafice, deci la egalitatea celor 2 ecuatii:

CT = I T ( a +b![]() q +c

q +c![]() q2) - ( b1

q2) - ( b1![]() q + c1

q + c1![]() q2 ) = 0

q2 ) = 0

( c- c1 ) + ( b - b1 ) + a = 0

Rezolvand ecuatia de gradul II se poate determina valoarea plauzibila care va reprezenta qmin.

Parametrii b, c, b1, c1

se pot determina prin metoda patratelor fixe, parametrul a reprezentand

valoarea cheltuielilor fixe.![]()

CT = a+b*q+c*q2 = CF+b*q+c*q2

CT= CF+CV

I = b1*q+c1*q2

Aplicand metoda patratelor minime vom avea urmatoarele sisteme de ecuatii:

Pe baza acestor ecuatii vom calcula qmin pentru cele 6 produse.

a)Branzoici

Tabel 4.1

Situatia productiei si a costurilor variabile pentru branzoici

|

Luna |

q (mii buc.) |

q cumulat (mii buc.) |

q2 (mii buc.) |

q3 (mii buc.) |

q4 (mii buc.) |

CV (mii lei) |

CV cumulat (mii lei) |

CV*q (mii lei) |

CV*q2 (mii lei) |

|

TOTAL |

b* 19.298,97 + c* 953766,05 = 54.947.320,75 (1)

b* 953.766,05 +c* 49.982.514,99= 2.747.483.475 (2)

din (1) T b= 2847,16-49,42 c (3)

Inlocuind relatia (3) in relatia (2) T

c = ![]() (4)

(4)

c = 10,66 (4)

Din (3) si (4) T b = 2320.35

CV = 2320,35q+10,66q2

Ecuatia costurilor totale va fi:

CT= CF+CV = 38617,66+2320,35q+10,66q2

Tabelul 4.2

Situatia incasarilor pentru Branzoici

|

Luna |

Incasari lunare (mii lei) |

Incas.cumulate (mii lei) |

q cumulat (mii buc.) |

q2 (mii buc.) |

I*q (mii lei) |

I*q2 (mii lei) |

|

TOTAL |

In tabelul incasarilor cantitatea de produse valorificate este aceeasi cu cea din tabelul anterior. Sistemul de ecuatii devine:

19298,97b1+953766,05 c1 = 80.144.293,52 (1)

953766,05b1+ 49.982.514,99 c1 = 3.939.137.614 (2)

Din (1) T b1= 4152,77- 49,42 c1 (3)

Inlocuind (3) in relatia (2) T

c1 = ![]()

c1 = 9,5 (4)

Din (3) si (4) Tb1 = 3683,28

Ecuatia incasarilor este:

I = 3683,28 q+ 9,52q2

Oferta minima se afla la intersectia celor doua functii:

I= CT

T -1,16 q2+ 1362,93q-38617,66= 0

q1 = 31,6

q2 = 1143,71

Tqmin = 31.600 buc.

b) Pateuri cu branza

b* 543,67 + c* 4428,76 =1.813.645,38 (1)

b* 4428,76 +c* 38.018,27= 14.952.314,47 (2)

din (1) T b= 3335,93-8,14 c (3)

Inlociund relatia (3) in relatia (2) T

c = ![]() (4)

(4)

c = 78,16 (4)

Din (3) si (4) T b = 2699,27

CV = 2699,27q+78,16q2

Ecuatia costurilor totale va fi:

CT= CF+CV = 7391,235+2699,7q+78,16q2

|

Luna |

q (mii buc.) |

q cumulat (mii buc.) |

q2 (mii buc.) |

q3 (mii buc.) |

q4 (mii buc.) |

CV (mii lei) |

CV cumulat (mii lei) |

CV*q (mii lei) |

CV*q2 (mii lei) |

|

TOTAL |

|

Luna |

Incasari lunare (mii lei) |

Incas.cumulate (mii lei) |

q cumulat (mii buc.) |

q2 (mii buc.) |

I*q (mii lei) |

I*q2 (mii lei) |

|

TOTAL |

In tabelul incasarilor cantitatea de produse valorificate este aceeasi cu cea din tabelul anterior. Sistemul de ecuatii devine:

543,67 b1+4428,76 c1 = 2.723.340,92 (1)

4428,76 b1+ 38018,27 c1 = 22.296.452,23 (2)

Din (1) T b1= 5009,18- 8,14 c1 (3)

Inlocuind (3) in relatia (2) T

c1 = ![]()

c1 = 49 (4)

Din (3) si (4) Tb1 = 4610,32

Ecuatia incasarilor este:

I = 4610,32 q + 49q2

Oferta minima se afla la intersectia celor doua functii:

I= CT

T -29,16 q2+ 1910,62q-7391,235 = 0

q1 = 4,7

q2 = 61,38

Tqmin = 4.700 buc.

b* 3492,23 + c* 73044,86 =8,675,943,14 (1)

b* 73044,86 +c* 1617107,09= 180,816,871,61 (2)

din (1) T b= 2484,356-20,916 c (3)

Inlocuind relatia (3) in relatia (2) T

c = ![]() (4)

(4)

c = -6,66 (4)

Din (3) si (4) T b = 2623,65

CV = 2623,65q -6,66 q2

Ecuatia costurilor totale va fi:

CT= CF+CV = 14370,739+2623,65q-6,66q2

|

Productie (mii buc.) |

Costuri variabile(mii lei) |

||||||||

|

Luna |

q |

q cumulat |

q2 |

q3 |

q4 |

CV |

CV cumulat |

CV*q |

CV*q2 |

|

TOTAL | |||||||||

|

Luna |

Incasari lunare (mii lei) |

Incas. cumulate (mii lei) |

q cumulat (mii buc.) |

q2 (mii buc.) |

I*q (mii lei) |

I*q2 (mii lei) |

|

TOTAL |

In tabelul incasarilor cantitatea de produse valorificate este aceeasi cu cea din tabelul anterior. Sistemul de ecuatii devine:

3492,23 b1+73.044,86 c1 = 17.547.921,03 (1)

73.044,86 b1+ 1.617.107,09 c1 = 369.072.495,23 (2)

Din (1) T b1= 5024,84- 20,916 c1 (3)

Inlocuind (3) in relatia (2) T

c1 = ![]()

c1 = 22,5 (4)

Din (3) si (4) T b1 = 4554,23

Ecuatia incasarilor este:

I = 4554,23 q + 22,5 q2

Oferta minima se afla la intersectia celor doua functii:

I= CT

T 29,16 q2+ 1930,58q-14370,739 = 0

q1 = 5,4

q2 = -72,9

Tqmin = 5.400 buc.

b* 17098,47 + c* 783994,773 =85.487.247,23 (1)

b* 783994,773 +c* 38132128,23= 3.312.984.861.77 (2)

din (1) T b= 4221,6-45,85 c (3)

Inlocuind relatia (3) in relatia (2) T

c = ![]()

c = 1,46 (4)

Din (3) si (4) T b = 4154,66

CV = 4154,66q+1,46 q2

Ecuatia costurilor totale va fi:

|

Luna |

Productie(mii buc.) |

Costuri variabile (mii lei) |

|||||||

|

q |

q cumulat |

q2 |

q3 |

q4 |

CV |

CV cumulat |

CV*q |

CV*q2 |

|

|

TOTAL | |||||||||

|

LUNA |

Incasari lunare |

Incas.cumulate |

q cumulat |

q2 |

I*q |

I*q2 |

|

TOTAL |

In tabelul incasarilor cantitatea de produse valorificate este aceeasi cu cea din tabelul anterior. Sistemul de ecuatii devine:

17098,47 b1+783994,773 c1 = 85.487.247,23 (1)

783994,773 b1+ 38132128,123 c1 = 3.940.980.861,77 (2)

Din (1) T b1= 4999,7-45,85 c1 (3)

Inlocuind (3) in relatia (2) T

c1 = ![]()

c1 = 9,6 (4)

Din (3) si (4) Tb1 = 4559,54

Ecuatia incasarilor este:

I = 4559,54 q + 9,6q2

Oferta minima se afla la intersectia celor doua functii:

I= CT

T8,14 q2+ 404,88q -52125,7 = 0

q1 = 57,6

q2 = -108,66

Tqmin = 57.600. buc.

b* 4559,27 + c* 108290,52 =24.448.081,88 (1)

b* 108290,52 +c* 2740878,89= 585.954.398,33 (2)

din (1) T b= 5362,2 -23,75c (3)

Inlocuind relatia (3) in relatia (2) T

c = ![]()

c = 3,11 (4)

Din (3) si (4) T b =5288,33

CV = 5288,33q+3,11 q2

Ecuatia costurilor totale va fi:

|

Productie (mii buc.) |

Costuri variabile(mii lei) |

||||||||

|

Luna |

q |

q cumulat |

q2 |

q3 |

q4 |

CV |

CV cumulat |

CV*q |

CV*q2 |

|

TOTAL | |||||||||

|

Luna |

Incasari lunare (mii lei) |

Incas.cumulate (mii lei) |

q cumulat (mii buc.) |

q2 |

I*q (mii lei) |

I*q2 (mii lei) |

|

TOTAL |

In tabelul incasarilor cantitatea de produse valorificate este aceeasi cu cea din tabelul anterior. Sistemul de ecuatii devine:

4559,27 b1+108290,52 c1 = 29.240.875,67 (1)

108290,52 b1+ 2.740.878,89 c1 = 701.211.092,09 (2)

Din (1) T b1= 6413,5-23,75 c1 (3)

Inlocuind (3) in relatia (2) T

c1 = ![]()

c1 =3,93 (4)

Din (3) si (4) Tb1 =6320

Ecuatia incasarilor este:

I =6320 q + 3,93q2

Oferta minima se afla la intersectia celor doua functii:

I= CT

T0,82 q2+ 1031,67q -37977,67 = 0

Solutii : q1 = 27,9

q2 = -1293

Tqmin = 27900 buc.

b* 6016,51 + c* 171999,25 =23.066.030,41 (1)

b* 171999,25 +c* 5.277.715,17= 664.365.817,42 (2)

din (1) T b= 3833,8 -28,58 (3)

Inlocuind relatia (3) in relatia (2) T

c = ![]()

c = 13,6 (4)

Din (3) si (4) T b =3445,11

CV = 3445,11q+13,6 q2

Ecuatia costurilor totale va fi:

|

Productie (mii buc.) |

Costuri variabile(mii lei) |

||||||||

|

Luna |

q |

q cumulat |

q2 |

q3 |

q4 |

CV |

CV cumulat |

CV*q |

CV*q2 |

|

TOTAL | |||||||||

|

Luna |

Incasari lunare (mii lei) |

Incas.cumulate (mii lei) |

q cumulat (mii buc.) |

q2 (mii buc.) |

I*q (mii lei) |

I*q2 (mii lei) |

|

TOTAL |

In tabelul incasarilor cantitatea de produse valorificate este aceeasi cu cea din tabelul anterior. Sistemul de ecuatii devine:

6016,51 b1+171999,25 c1 = 30.478.488,42 (1)

171999,25 b1+ 5.277.515,17 c1 = 876.926.302,11 (2)

Din (1) T b1= 5065,8-28,58 c1 (3)

Inlocuind (3) in relatia (2) T

c1 = ![]()

c1 =15,40 (4)

Din (3) si (4) Tb1 =4625,66

Ecuatia incasarilor este:

I =4625,66 q +15,40q2

Oferta minima se afla la intersectia celor doua functii:

I= CT

T1,8 q2+ 1180,49q -31493,704 = 0

Solutii : q1 = 31,1

q2 = -681,49

4.2. DETERMINAREA PROFITULUI MAXIM PENTRU UN PRODUS

Pentru a determina profitul maxim ce se poate obtine pentru un produs specific al firmei noastre, am ales produsul "Pateuri cu branza sarata" , deoarece acesta are un prag de rentabilitate bun (46,8% in reprezentare procentuala) si deci poate fi crescuta productia in conditiile asigurarii desfacerii.

Cm=![]()

Vm=![]()

CT= 7391,235+2699,7q+78,16q2

I=VT=3683,28 q+ 9,52q2

Derivand cele doua functii avem:

Cm = (CT)'= 2699,7+156,32q

Vm = (VT)'= 4610,32+98q

cand profitul este maxim

Cm = Vm

T156,32q+2699,7=98q+4610,32

58,32q= 1910,62

q=32,76

Tqmax=32760 bucati

Prin urmare, nivelul productiei la care se obtine profitul maxim este de 32760 bucati.

La acest nivel al productiei vom avea:

VT = 3683,28 * 32,76 + 9,52 *32,762 = 2036121,745 mii lei

TVT= 203.621.745 lei

CT=7391,235+2699,7*32,76+78,16*32,762 = 179.716,095 mii lei

TCT=179.716.095 lei

PMAX=VT-CT=23.905.651

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |