Organizarea procesuala si structurala a societatii comerciale

In principiu,organizarea procesuala a firmei consta in descompunerea firmei in elementele componente,respective in factorii de productie urmand analiza acestora cu scopul recompunerilor dupa anumite criterii:

Tehnice,economice,de personal,in vedrea realizarii in conditii de eficienta sporita a obiectivelor strategice stabilite.

Organizarea firmei are drept scop realizarea obiectivelor(caracterizarii calitative si/sau cantitative ale scopurilor firmei).

Obiectivele firmei S.C."Mador"S.R.L. ar putea fi structurate astfel"

-Obiective fundamentale care exprima scopul principal urmarit de firma in ansamblu si care se refera la perioade mari de timp, cum ar fi satisfacerea cererilor consumatorilor in conditii cat mai bune pentru ca firma sa-si consolideze pozitia pe piata.

-Obective specifice care sa contribuie la realizarea obiectivelor fundamentale,prin anumite lucrarii,actiuni.etc.

Acestea au niste termene bime stabilite si se refera la:gasirea furnizorilor convenabili,identificarea unor noi piete de desfacere,a potentialului pietei,rentabilitatea afacerii,profitul obtenabil pe termen scurt,mediu sau lung,etc.

-Obiective individuale care reprezinta obiective specifice fiecarei personae-angajat al firmei si se refera la pregatirea continua a angajatorilor,stimularea si recompensarea acestora pentru a creste fidelitatea si angajarea lor vis-à-vis de firma.

Organizare procesuala are un character general si are ca effect aparitia:

-functiunilor-care reprezinta totalitatea activitatilor economice sau complementare desfasurate de un personal specializat in scopul realizarii obiectivelor derivate din obiective fundamentale si care implica o parte a proceselor de munca desfasurate in firma.

-activitatilor ce reprezinta totalitatea atributiilor omogene indeplinite de un personal specializat intr-un domeniu mai restrans cu scopul ideplinirii obictivului fundamental.

-atributiilor care reprezinta totalitatea sarcinilor executate periodic de un personal specializat pentru un domeniu mai restrans de activitate,cu scopul realizarii obiectivelor specifice.

-sarcinilor care sunt componente de baza ale unui process de munca simplu/complex desfasurate pentru realizarea unor obiective individuale.

S.C."MADOR'S.R.L.

Structura Organizatorica

Denumirea socoetatii-"MADOR"S.R.L.

Forma juridical -Societate cu raspundere limitata

Anul infintarii -1997

Sediul

societatii -

Se pot

infinta birouri,agentii,puncte de desfacere,filiale in

toate localitatile din

Acte normative care au stat la baza constituirii firmei:

-Contract de societate

-Statutul societatii

-Incheierea de autentificare nr.34/16.09.1997

Obiect de activitate:

-Domeniul principal-52-Comert cu amanuntul

-Activitatea principala-5211-comert cu amanuntul cu produse alimentare si bauturi.

Conducerea si administrarea:

-Administrarea societatii va fi facuta de catre cei doi asociati cu puteri depline,pe care urmeaza sa le exercite separate.

-Deciziile se iau in unanimitate.

-Durata mandatului este nelimitata.

-Renumeratia lunara pentru fiecare administrator se stabileste de catre adunarea generala.

Profiturile si Pierderile:

-Profiturile si pierderile revin asociatilor,proportional cu aportul la capital al acestuia;

-In functiile de rezultatele financiare ale societatii,asociatii pot ridica lunar avans din dividende.

Obiectivele generale ale firmei:

-Infintarea cat mai multor puncte de desfacere,inclusive desfasurarea de comert ambulant,in piete si targuri.

-Infiintarea unor puncte de deposit amenajate corespunzator pentru pastrarea marfurilor.

-Identificarea de noi piete de desfacere;

-Identificarea de noi surse de aprovizionare;

-Asigurarea capitalului necesar firmei din surse proprii sau prin finantarii externe;

-Evaluarea permanenta a performantelor si preocuparea pentru a le inbunatatii;

-Crearea unei structuri,o organizare eficienta si un sistem de salarizare-stimulare favorabil;

-Separarea activitatii compartimentelor operationale care desfasoara activitati curente de care antreprenoriale care au ca obiectiv diversificarea activitatii;

-Dezvoltarea bazei materiale,inclusive achizitionarea de aparatura si mijloace de transport.

Organizarea compartimentelor/departamentelor:

-compartimentul administrative

-compartimentul resurse umane

-compartimentul aprovizionare-desfacere

-compartimentul financiar contabil

Necesarul de personal:

-Functiile de director economic si director de vanzari sunt indeplinite de cei doi administratori

-Compartimentul resurse umane are doi angajati

-Compartimentul financiar contabil are trei angajati:doi cu studii medii si unul cu studii superioare economice

-Compartimentul administrative are trei angajati cu studii medii

-Compartimentul aprovizionare-desfacere are doisprezece angajati:

-1 facturier -lucrator commercial

-1 muncitor manipulant

-2 soferi

-2 gestionari

-sase vanzatori

Total angajati-20

Mediul extern al firmei S.C."Mador"S.R.L.

Firma este un sistem deschis,fiind influentata in mod direct de alte firme si indirect de anumiti factori economici,sociali,politici,juridici,etc.

Ansamblul firmelor si a factorilor extern ice influenteaza in mod direct sau indirect activitatea unei firme constituie mediul sau extern.

In desfasurarea activitatii sale,firma S.C."Mador"S.R.L. intretine relatii cu o serie de institutii si intervine simultan pe alte piete,cum ar fi:

-Cu BANC-POST SA -sucursala Slatina,unde are contul de baza deschis,

De la care solicita credite pe care le va rambursa impreuna cu dobanzile aferente si la termenele stabilite prin contractele perfectate cu banca,

Totodata firma isi depune la banca disponibilitatile banesti pentru care primeste dobanda.

Banca nu are numai rolul de finantare a firmei,ci si rol de informare,consultanta,service(cecuri).

Banca efectueaza cumparari si vanzari de valuta cu firma,efectueaza viramente in contul firmei si transferuri de bani.

-Cu societatea de asigurari ASTRA S.A. sucursala Slatina cu care desfasuara relatii pe baza de contract privind valoarea bunurilor asigurate,sumele de achitat de catre firma si nivelul despagubirilor ce vor fi primite.Societatea de asigurari ofera firmei asigurari pentru incendii,inundatii,cutremure,explozii,accidente de munca,etc.

-Cu DIRECTIA FINANTELOR PUBLICE Slatina si PRIMARIA Slatina catre care plateste taxe si impozite.Un rol important revine relatiilor cu colectivitatile locale in vederea integrarii in mediul local si regional,stabilirea unor relatii de influenta reciproca,astfel colectivitatile locale favorizeaza implantarea firmei prin reducerea sau scutirea de plata taxelor (impozitelor,acordarea de subventii,punerea la dispozitie de terenuri,plata partiala a dobanzilor la creditele bancare,etc).

-Cu diferite firme ale statului din Slatina-Camera de munca,casa de asigurari de sanatate,administratia financiara,camera de comert si industrie,etc.

Se concretizeaza in oferirea de catre acestea de informatii,consultanta,finantare,cat si in efectuare control-evaluarii firmei.

Contabilitatea creditelor bancare

Contabilitatea creditelor bancare pe termen scurt

Pentru contabilitatea creditelor bancare pe termen scur se foloseste contul 519 "Credite bancare pe termen scurt"

519. Credite bancare pe termen scurt

5191. Credite bancare pe termen scurt

5192. Credite bancare pe termen scurt

nerambursate la scadenta

5193. Credite externe guvernamentale

5194. Credite externe garantate de stat

5195. Credite externe garantate de banci

5196. Credite de la trezoreria statului

5197. Credite interne garantate de stat

5198. Dobanzi aferente

creditelor bancare pe termen scurt

El este prevazut cu mai multe conturi de gradul II dupa sursa si forma de garantare si cu un cont de dobanzi aferente creditelor bancare pe termen scurt.

Este cont de Pasiv.Se crediteaza cu creditele bancare primate pentru nevoi temporare,prin conturi distincte,inclusive dobanzile,prin debitul 512 si 666.

Se debiteaza cu credite bancare pe termen scurt restituite bancii,inclusive dobanzile platite.Soldul creditor arata dobanzile nerambursate.

Contabilitatea creditelor bancare pe termen lung si mijlociu

Pentru completarea disponibilitatilor,o intreprindere poate apela la contractarea de credite pe termen lung sau mijlociu

Cu institutii bancare specializate.

Sunt o componenta a capitalurilor permanente,reprezentand o sursa de finantare cu character durabil pentru intreprindere,termenul de contractare variind intre 1-5 ani.

Pentru creditele bancare pe termen mijlociu si peste 5 ani pentru creditele bancare pe termen lung.

Pentru urmarirea si controlul acestor credite bancare primate de la banci se utilizeaza contul 162 "Credite bancare pe termen lung si mijlociu".

Contul 162 Credite bancare pe termen lung

Cu ajutorul acestui cont se tine evidenta creditelor bancare pe

termen lung primite de la institutii bancare si alte persoane juridice.

Contabilitatea analitica se organizeaza distinct.

Contul

162 'Credite bancare pe termen lung' este un

cont de pasiv.

In creditul contului 162 'Credite bancare pe termen lung' se

inregistreaza

- suma creditelor pe termen lung primite (401, 404, 512);

- diferentele nefavorabile de curs valutar rezultate din evaluarea la

inchiderea exercitiului financiar, a creditelor in valuta (665).

In debitul contului 162 'Credite bancare pe termen lung si mediu' se

inregistreaza

- suma creditelor rambursate (512);

- diferentele favorabile de curs valutar rezultate din evaluarea creditelor in

valuta la inchiderea exercitiului financiar precum si la rambursarea acestora

(765);

Este un cont de surse imprumutate cu functia de pasiv.

Se crediteaza cu obligatiile intreprinderii fata de institutiile bancare pentru creditele primate de la acestea,in corespondenta cu debitul contului 5121 "Conturi la banci in lei".Soldul este creditor si reprezinta creditele bancare pe termen mijlociu sau lung primate,neajunse la scadenta.

La scadenta creditele nerambursate trebuie evidentiate si urmarite separate;se pretend dobanzi majorate(penalizatoare).

In contablitate evidenta acestor conturi de credite se poate realize prin intermediul conturilor sintetice de gradul II, deschise la nivelul contului 162:

-1621 "Credite bancare pe termen lung si mijlociu"

Contul 1621 'Credite bancare pe termen lung si mediu' reflecta in credit obligatia unitatii catre institutiile bancare privind creditele primite, iar pe debit oglindeste diminuarea sau lichidarea obligatiei ca urmare a rambursarii imprumuturilor, in ambele cazuri prin corespondenta cu contul 512 'Conturi curente la banci'. In debit se inregistreaza in plus creditele care nu se ramburseaza la scadenta, prin creditul contului 1622 'Credite bancare pe termen lung si mediu nerambursate la scadenta'. Evidenta analitica se organizeaza pe societatile comerciale si institutiile bancare de la care provin creditele, precum si pentru fiecare credit primit. Soldul este creditor si reprezinta creditele pe termen lung si mediu, cu scadenta in termen, nerambursate.

-1622 "Credite bancare pe termen lung si mijlociu nerambursate la scadenta"

In contul 1622 'Credite bancare pe termen lung si mediu nerambursate la scadenta' se inregistreaza, in credit, imprumuturile care nu se restituie la scadenta, prin corespondenta cu debitul contului 1621 'Credite bancare pe termen lung si mediu'. In debit se oglindesc sumele care se ramburseaza, prin creditul contului 512 'Conturi curente la banci'. Evidenta analitica se organizeaza ca la contul prezentat anterior. Soldul poate fi creditor atunci cand unitatea are credite nerambursate la scadenta si inca nerestituite.

Dobanzile aferente sunt urmarite cu ajutorul contului 1682

"Dobanzi aferente creditelor bancare pe termen lung si mijlociu", care inregistreaza pe credit dobanzile datorate, iar pe debit pe cele platite, prin corespondenta cu contul 666 'Cheltuieli privind dobanzile' si respectiv 512 'Conturi curente la banci'. Soldul este creditor si reprezinta dobanzile datorate nedecontate.

Exemple:

1. Pe baza contractului incheiat cu unitatea bancara si a extraselor de cont, se inregistreaza obtinerea unui credit de 80.000.000 lei, pentru o perioada de 4 ani, cu o dobanda anuala de 40%:

|

Conturi la banci in lei |

Credite bancare pe termen lung si mediu |

80.000.000 lei |

2. Se inregistreaza dobanda datorata pentru primul an si consemnata in nota de calcul intocmita in acest scop de catre unitate:

|

Cheltuieli privind dobanzile |

Dobanzi aferente creditelor bancare pe termen lung si mediu |

32.000.000 lei |

3. La scadenta stabilita pentru primul an, pe baza extraselor de cont, se inregistreaza rambursarea ratei de 20.000.000 lei (80.000.000 lei: 4 ani) si decontarea dobanzii datorate de 32.000.000 lei:

|

Credite bancare pe termen lung si mediu Dobanzi aferente creditelor bancare pe termen lung si mediu |

Conturi la banci in lei |

52.000.000 lei 20.000.000 lei 32.000.000 lei |

4. La scadenta fixata pentru cele de al doilea an, intreprinderea nu ramburseaza rata aferenta de 20.000.000 lei, fapt pentru care unitatea bancara o transfera la credite restante cu dobanda majorata:

|

Credite bancare pe termen lung si mediu |

Credite bancare pe Termen lung si mediu nerambursate la scadenta |

20.000.000 lei |

Ulterior, in masura in care se ramburseaza aceasta rata restanta, se debiteaza contul in cauza prin creditul contului 5121 'Conturi la banci in lei'. Astfel, operatiunile normale privind dobanzile si ratele pentru anii 2-4 se inregistreaza in contabilitate in mod identic cu cele de la exemplele 2 si 3 de mai sus, retinandu-se ca se diminueaza baza de calcul pentru dobanda si implicit suma absoluta a acesteia.

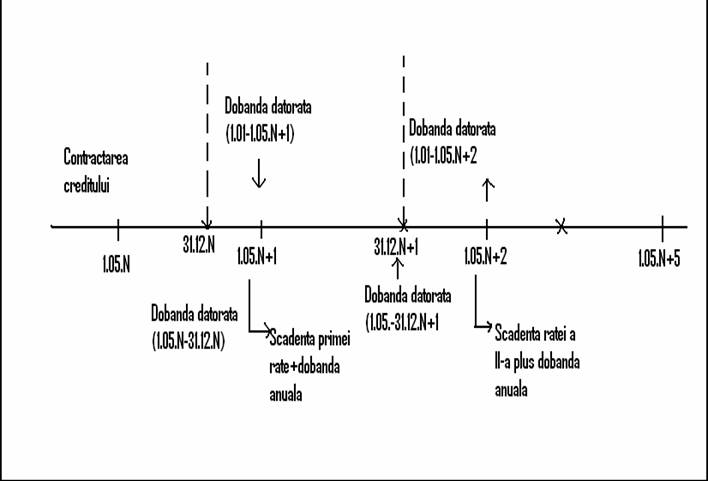

Exemplu.

S.C. "MADOR.S.R.L.

contracteaza la 1.05.N cu BANC_POST.S.A..-sucursala Slatina un credit pe termen de 5 ani,in suma de 10.000.000 lei,cu o dobanda anuala de 20%.

Creditul se ramburseaa esalonat,in 5 rate anuale.

Deoarece scadenta ratelor nu corespunde cu incheerea unui exercitiu contabil si a anului calendaristic,se impune calculul si inregistrarea dobanzilor aferente fiecarui exercitiu si plata lor la scadenta odata cu rambursarea ratei din creditul primit.

Se asigura astfel o corecta imputare a cheltuelilor fiecarui exercitiu si respectarea principiului independentei

exercitiilor

1.Contractarea creditului de la banca:

10.000.000 5121 "Conturi la banci in lei"=1621 "Credite bancare pe termen lung si mijlociu

1.05.N

2.Inregistrarea dobanzii datorate pana la sfarsitul exercitiului N:

Dobanda(aferenta perioadei=10.000.000x20%x 240/360zile=

lei 1.05.N-31.12.N)

1.333.333 666"Chltuieli privind=1682 "Dobanzi aferent creditelor

Dobanzile" Bancare pe termen lung si

Mijlociu"

3.Inregistrarea dobanzii datorate pana la scadenta primei rate in anul N+1:

Dobanda(afetenta perioadei=10.000.000x20%x120/360zile=

666.667 lei

666.667 666"Chltuieli privind=1682 "Dobanzi aferent creditelor

Dobanzile" Bancare pe termen lung si

Mijlociu"

1.05.N+1

Rezulta dobanda aferenta primului an de la contractarea creditului

(10.000.000x20%=2.000.000) si evidentiata distinct ca o cheltuiala financiara a fiecarui exercitiu, respective ca o datorie cumultata in creditul contului 1682.

4.Rambursarea primei rata scadente din credit si plata dobanzii anuale:

% =5121 "Conturi la banci in lei" 4.000.000 1621 "credite bancare 2.000.000

Pe t.lung si mijlociu"

1682 "Dobanzi aferente 2.000.000

Credi. Bancare pe t.lung

Si mijlociu"

5.Inregistrarea dobanzii datorate la sfarsitul exercitiului N+1:

Dobanda(aferenta perioandei=8.000.000x20%x240/360zile=

1.066.667 lei.

1.066.667 666 "Cheltuieli privind=1682 "Dobanzi aferent

Dobanzile" Bancare pe termen lung si

Mijlociu"

6.Inregistrarea dobanzii datorate pana la scadenta celei de-a II-a rata din creditul primit:

Dobanda(aferenta perioadei=8.000.000x20%x120/360zile=

533.333 666 "Cheltuieli privind=1682 "Dobanzi aferent

Dobanzile" Bancare pe termen lung si

Mijlociu"

1.05.N+2

7.Rambursarea ratei scadente pe al II-lea an si plata dobanzii anuale.

% =5121 "Conturi la banci in lei" 3.600.000

1621 "credite bancare 2.000.000

Pe t.lung si mijlociu"

1682 "Dobanzi aferente 1.600.000

Credi. Bancare pe t.lung

Si mijlociu"

1.05.N+2

8.Inregistrarea dobanzii pentru perioada 1.05.N+2-31.12.N+2

6.000.000x20%x120/360zile=800.000

800.000 666"Chltuieli privind=1682 "Dobanzi aferent creditelor

Dobanzile" Bancare pe termen lung si

Mijlociu"

31.12.N+2

La sfarsitul exercitiului N+2,in contabilitate situatia se prezinta astfel:

-contul 1621 Sc=6.000.000-creditul neajuns la scadenta

(si eligibil in urmatoarele trei rate anuale);

-contul 1682 Sc=800.000-dobanda datorata pentru al treeilea exercitiu si a carei decontare se realizeaza la scadenta ratei a III-a

(la 1.05.N+3).

Contul 162 "Credite bancare pe termen lung si mijlociu" se utilizeaza si pentru evidenta imprumuturilor contractate in devize.

In creditul contului se inregistreaza suma creditelor primate prin debitul contului 5124 "Conturi la banci in devize",diferentele nefavorabile de curs valutar, reprezentate la inchiderea exercitiului,

Aferente datoriilor exprimate in devize,ca urmare a cresterii cursului valutar,prin debitul contului 476 "Diferente de conversie-activ";

Reluarea sumelor inregistrate ca diferente favorabile de curs valutar la inchiderea exercitiului precedent,prin debitul contului 477 "Diferente de conversie-pasiv";

Diferentele nefavorabile de curs valutar rezultate in urma lichidarii imprumuturilor in devize prin debitul contului 665 "Cheltuieli din diferente de curs valutar".

In debitul contului se inregistreaza suma creditelor pe termen lung si mijlociu rambursate prin creditul contului 5124 "Conturi curente la banci in devize";

Diferentele favorabile de curs valutar rezultate in urma scaderii cursului valutar al imprumuturilor pe temen lung si mijlociu in devize la inchiderea exercitiului prin creditul contului 477;

Reluarea sumelor inregistrate ca diferente nefavorabile de curs valutar la inchiderea exercitului anterior prin creditul contului 476;

Diferentele nefavorabile de curs valutar rezultate in urma lichidarii imprumuturilor in devize,prin creditul contului 765 "Venituri din diferente de curs valutar".

Soldul creditor reprezinta imprumuturile in devize nerambursate.

Exemplu:

Imprumutul de 10.00 DM contractat in cursul exercitiului N este rambursat o singura data,la scadenta,in cursul exercitiului N+3.

Cursul de schimb:

-la data contractarii imprumutului 800

-la finele exercitiului N 815

- la finele exercitiului N+1 820

- la finele exercitiului N+2 795

-la data rambursarii in N+3 810

1.Contractarea imprumutului:

8.000.000 5124 "Conturi la banci=162 "Credite bancare pe t.lung

in devize" Si mijlociu

2.Diferenta nefavorabila de curs valutar constatata la finele exercitiului N:10.000DM(815-800)=150.000 lei

150.000 476 "Diferente de=162 "Credite bancare pe t.lung

conversie-activ Si mijlociu

31.12.N

3.Constituirea provizionului pentru diferente nefavorabila de curs valutar:

150.000 6862 "Che. Fin. =1512 "Provizioane pt.pierderi de schimb

Privind provizoane Valutar"

Pt. risscuri si che.

4.Reluarea diferentei nefavorabile de curs valutar constatate la finele exercitiului precedent:

150.000 162 "Credite bancare=476 "Diferente de conversie-activ"

pe termen lung

si mijlociu"

5.Diferenta nefavorabila de curs valutar constatata la finele exercitiului N+1:

10.000DM(820-800)=200.000 lei

200.000 476 "Diferente de =162 "Credite bancare pe t.lung

conversie-activ" si mijlociu"

6.Suplimentarea provizionului constituit pentru diferente nefavorabila de curs valutar:

50.000 6862 "Che. Fin. =1512 "Provizioane pt.pierderi de schimb

Privind provizoane Valutar"

Pt. risscuri si che.

31.12.N+1

7.Reluarea diferentei nefavorabile de curs valutar constatata la finele exercitiului precedent:

200.000 162 "Credite bancare=476 "Diferente de conversie-activ"

pe termen lung

si mijlociu"

1.01.N+2

8.Diferenta favorabila de curs valutar constatata la finele exercitiului N+2:10.000DM(795-800)=50.000

50.000 162 "Credite bancare=477 "Diferente de conversie-pasiv"

pe termen lung

si mijlociu"

31.12.N+2

-concomitent-

9.Reluarea cotei parti din provizionul constituit la venituri:

50.000 1512 "Provizioane pt.=7862 "Venituri finance privind

pierderi de schimb provizioane pt.risc si che.

Valutar"

31.12.N+2

10.Reluarea diferentei favorabile de cors valutar constatata la finele exercitiului precedent:

50.000 477 "Diferente de =162 "Credite bancare pe t.lung

conversie-activ" si mijlociu"

11.Rambursarea imprumutului la scadenta;

Rezulta o diferenta nefavorabila de curs valutar de 100.000

10.000DM(810-80) care se inregistraza ca o cheltuiala definita din diferenta de curs valutar:

%==5124 "Conturi la banci 8.100.000

In devize"

162 "Credite bancare 8.000.000

pe t.lung

si mijlociu"

665 "Che. Din diferente 100.000

De curs valutar"

12.Reluarea provizionului,ramas fara obiect,la venituri:

150.000 1512 "Provizioane pt.=7862 "Venituri finance privind

pierderi de schimb provizioane pt.risc si che.

Valutar"

Inregistrarea diferentei de curs valutar,la finele fiecarei perioada si reluarea(stornarea) lor la inceputul perioadei urmatoare asigura redarea "imiginii fidele" a patrimoniului(prin bilant) sip e intervalul ramas pana la rambursarea imprumutului.

Aceste diferente sunt prezentate ca posturi de regularizare sub forma diferentelor de conversie-activ,daca sunt nefavorabile sau ca diferente de conversie -pasiv,daca sunt favorabile.

In acelasi timp in virtutea principiului prudentei,se apeleaza la constituirea provizioanelor pentru pierderi de schimb valutar cu influenta directa asupra rezultatelor,asigurand "protectia" in perioadele viitoare pentru "pierderile latente" generate de cresterea cursului valutar.

In cazul scaderii cursului valutar,rezulta o diferenta favorabila reprezentand un "castig latent" iar provizionul constituit anterior si ramas fara obiect va fi reluat la venituri.

Diferentele de curs valutar au character definitive numai la scadenta imprumutului si ele vor fi inregistrate ca venituri financiare sau cheltuieli financiare in functie de cursul de schimb de la data rambursarii.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |