TIPURI DE SOCIETATI COMERCIALE

CF L.31-32/1990

S.N.C. - SOCIETATE IN NUME COLECTIV

S.C.S. - SOCIETATE IN COMANDITA SIMPLA

S.C.A. - SOCIETATE IN COMANDITA PE ACTIUNI

S.A. - SOCIETATE PE ACTIUNI

S.R.L. - SOCIETATE CU RASPUNDERE LIMITATA

SOCIETATE IN NUME COLECTIV SI IN COMANDITA SIMPLA

S.N.C. si S.C.S.

Se

constituie prin

Se

constituie prin

contract de

societate autentificat:

Societatea este persoana juridica din momentul inregistrarii la Registrul Comertului si publicarea in Monitorul Oficial.

SOCIETATEA PE ACTIUNI SI IN COMANDITA pe actiuni

S.A. si S.C.A.

Se

constituie prin contract

de societate semnat de toti

asociatii sau membrii fondatori.

Se

constituie prin contract

de societate semnat de toti

asociatii sau membrii fondatori.

Capitalul minim al societatii este de 25 mil. Lei

Numarul minim de actionari este 5

Adunarea Generala a Actionarilor numeste administratorii si cenzorii.

Societatea este persoana juridica din ziua inmatricularii la Registrul Comertului.

Fondatorii si administratorii sunt direct raspunzatori in fata AGA si sunt descarcati de gestiune numai de catre aceasta.

SOCIETATEA cu raspundere limitata S.R.L.

Se

constituie prin

contract de

societate autentificat:

Prestatiile in munca si creantele nu sunt aport la capital.

Numarul asociatiilor < 50.

Capitalul social 2 mil. Lei.

Aportul in natura poate reprezenta cel mult 60% din capitalul social.

Societatea este persoana juridica din momentul inregistrarii la Registrul Comertului si publicarea in Monitorul Oficial.

![]()

Dividend

Dividend

DESPRE ADUNARI GENERALE ALE ASOCIATILOR (AGA)

ORDINARE

EXTRAORDINARE

AGA ordinara

se intruneste cel putin o data pe an in cel mult 3 luni de la inchiderea exercitiului financiar (martie-aprilie).

Obligatii

Validarea hotararilor: este necesara prezenta actionarilor care sa reprezinte cel putin jumatate din capitalul social.

AGA extraordinara

se

intruneste ori de cate ori este nevoie si

se

intruneste ori de cate ori este nevoie si

hotaraste

|

hotararilor: |

- prima convocare |

prezenta de 3/4 din actionari |

|

|

DA - 1/2 din actionari |

|||

|

- urmatoarele |

prezenta de 1/2 din actionari |

||

|

DA - 1/3 din actionari |

Convocarea

se publica in Monitorul Oficial si intr-unul din ziarele de circulatie (locul si data tinerii, ordinea de zi in detaliu).

Intrunirea

Adunarii Generale a Actionarilor in 15 zile de la publicarea convocarii.

Desfasurarea

AGA este condusa de Presedintele C.A. Se intruneste un secretariat care, impreuna cu cenzorii, intocmesc raportul prezentei (adunare statutara sau nestatutara).

Procesul Verbal

Este intocmit de secretariat unde sunt scrise toate hotararile adoptate si care se aplica pentru toti actionarii, indiferent de opinia exprimata prin vot.

Votul este deschis.

ADMINISTRATIA SOCIETATII

Consiliul de administratie

S.A. este administrata de administratori reuniti in C.A.;

Fiecare administrator depune garantia (10 actiuni sau dublul remuneratiei lunare);

Presedintele C.A. este si director general si conduce comitetul de directie;

C.A. stabileste remuneratia directorilor executivi;

Nimeni nu poate administra mai mult de 3 societati;

C.A. se intruneste ori de cate ori este nevoie, dar cel putin o data pe luna, iar cu comitetul de directie o data pe saptamana;

La sedintele C.A. sunt invitati si cenzorii;

Directorii executivi nu pot fi membrii in C.A.

CENZORII

S.A. va alege cel putin 3 cenzori;

Se aleg in AGA pentru 3 ani si pot fi realesi;

Cenzorii pot fi numiti doar dintre cei abilitati de Ministerul Finantelor (experti sau echivalentul expertilor).

![]()

Obligatii

REGISTRELE SOCIETATII

Cu 1 luna inainte de AGA, C.A. depune bilantul cu contul de profit si pierdere si documentele justificative;

C.A. este obligat ca in 15 zile de la data AGA sa depuna la Registrul Comertului si Administratia Financiara bilantul, raportul cenzorilor si procesul verbal al AGA;

Bilantul si contul de profit si pierdere se publica in Monitorul Oficial.

NORME METODOLOGICE PRIVIND SELECTIONAREA MANAGERILOR SI INCHEIEREA CONTRACTULUI DE MANAGEMENT

(HG 1/1994, Norma 54)

AGA desemneaza o comisie de selectie;

Concursul se publica in 2 ziare de raspandire nationala si locala de minim 2 ori la un interval de 3 - 5 zile;

Societatea

comerciala pune la dispozitie urmatoarele documente:

Societatea

comerciala pune la dispozitie urmatoarele documente:

Conditii

de participare:

Conditii

de participare:

![]()

Ofertele conditiilor se depun in plic inchis;

In termen de 45 zile se anunta rezultatul selectiei si se inapoiaza ofertele neselectate, cu justificari;

Se incheie CONTRACTUL DE MANAGEMENT cf. anexei 1.

CRITERII DE PERFORMANTA

![]()

![]()

![]()

![]()

![]()

![]()

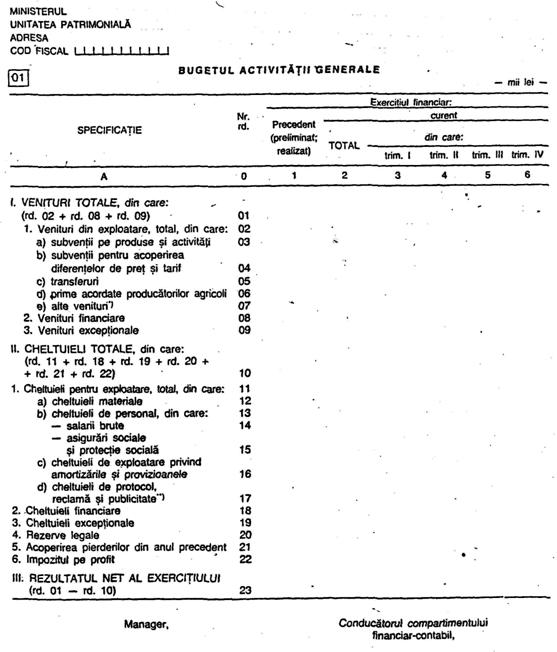

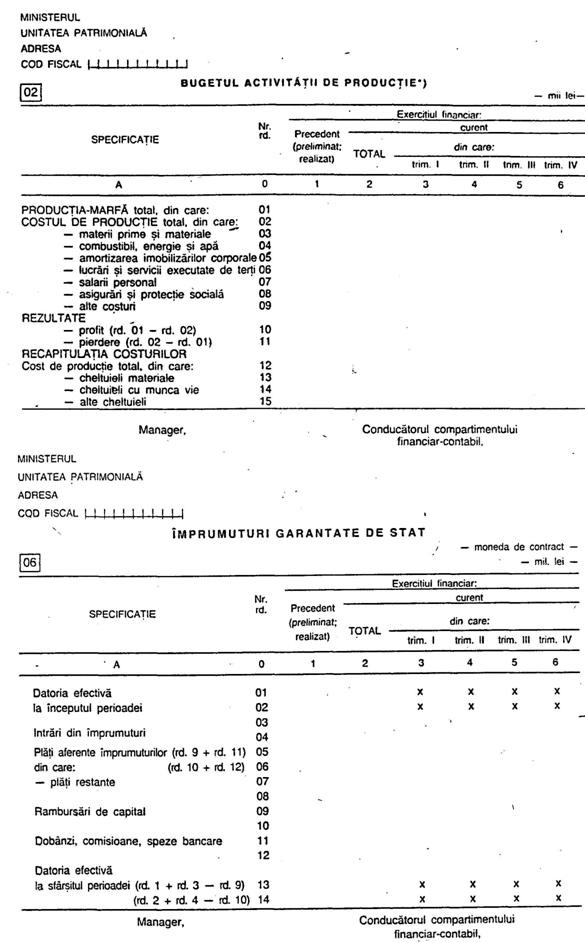

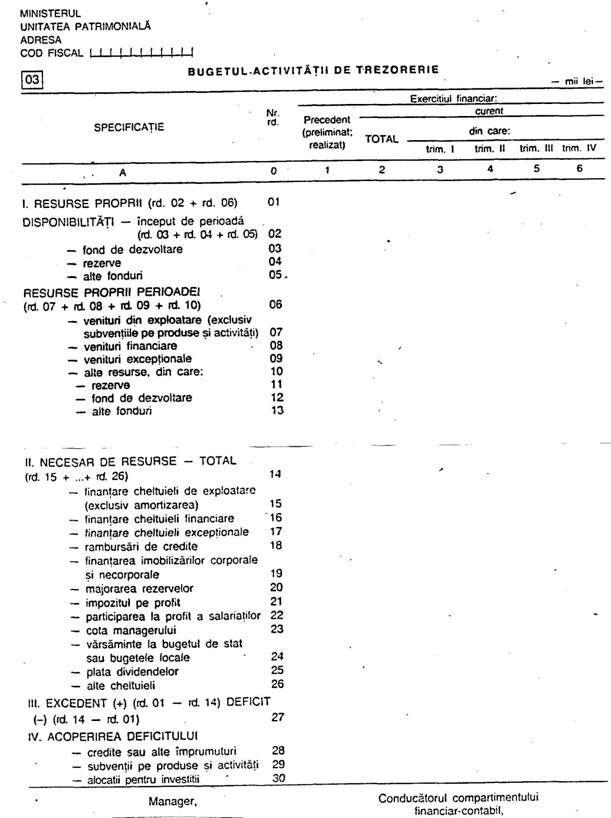

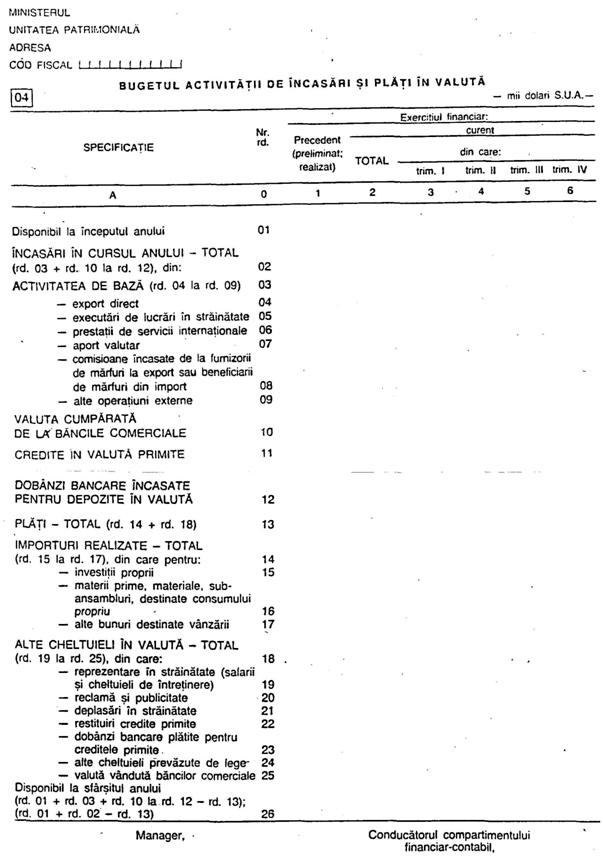

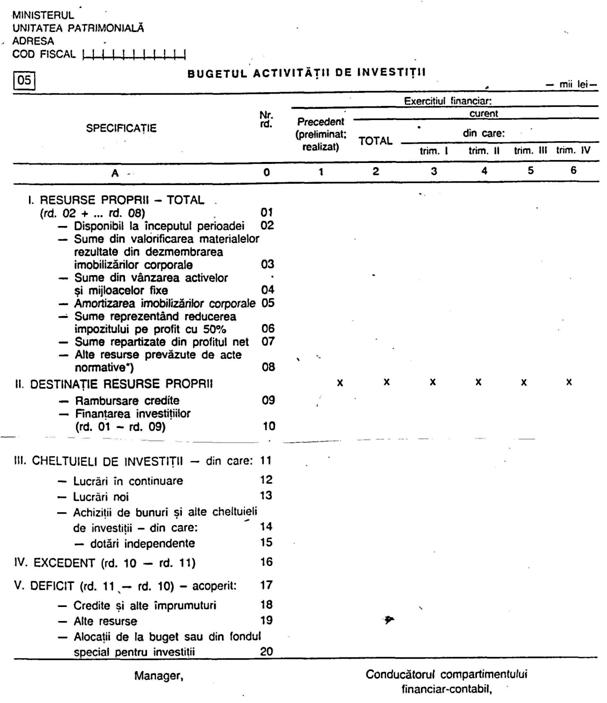

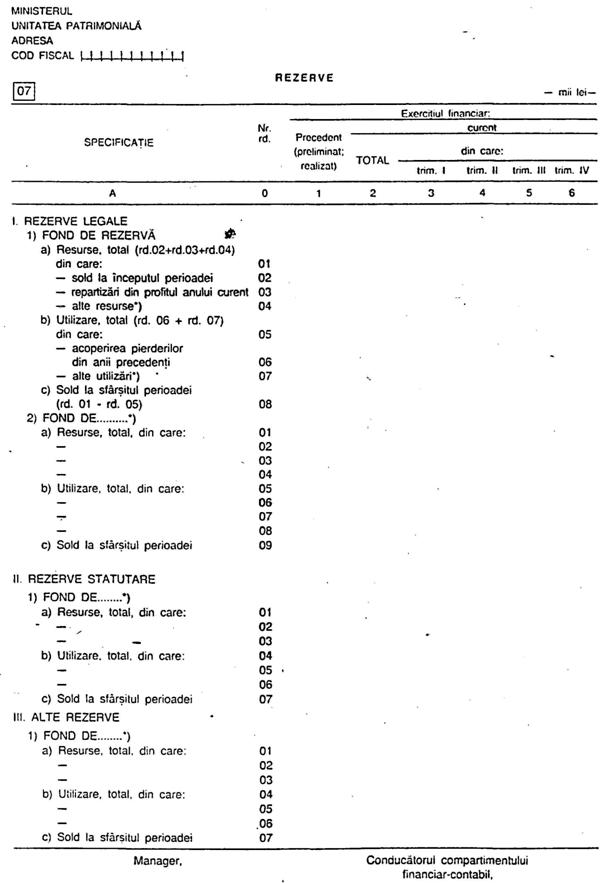

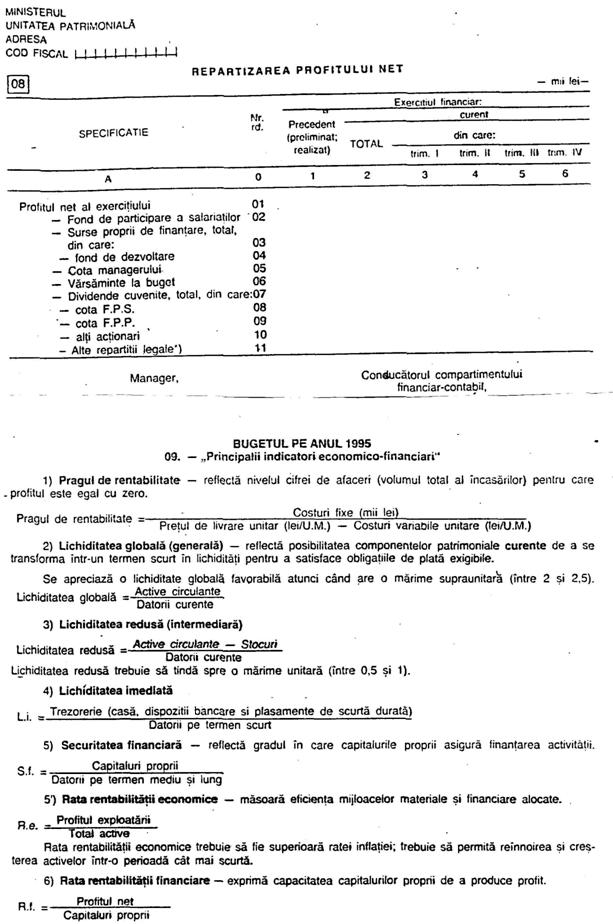

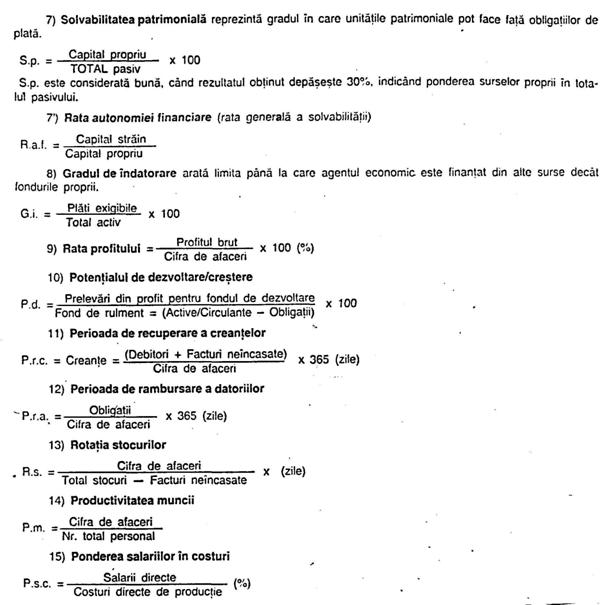

NORME METODOLOGICE PRIVIND INTOCMIREA B.V.C.

(Ordonanta 595/1995)

Bugetul de venituri si cheltuieli

|

defalcat pe trimestre: |

bugetul activitatii generale; bugetul activitatii de productie; bugetul activitatii de trezorerie; bugetul activitatii de incasari si plati in valuta; bugetul activitatii de investitii; imprumuturi garantate de stat; rezerve; repartizarea profitului; principalii indicatori economici si financiari. |

|

|

|

|

|

|

Patrimoniul reprezinta totalitatea drepturilor si obligatiilor apartinand unei persoane fizice sau juridice, precum si bunurile la care se refera d.p.d.v economic.

Patrimoniul trebuie privit:

Patrimoniul economic = Patrimoniul juridic

Bunurile economice = Drepturile si obligatiile de plata

Obiecte de drepturi si obligatii = Drepturi si obligatii

INSTRUMENTELE CONTABILITATII

(L. 82/1991 - Legea Contabilitatii)

|

BILANTUL T |

se reflecta in expresie valorica patrimoniul intreprinderii la un moment dat, d.p.d.v. al lichiditatii, gradului de rotatie si sursele de finantare. |

|

CONTUL T |

reflecta in expresie valorica existenta fiecarui element patrimonial in parte, precum si miscarile si modificarile ce apar in urma operatiilor economice. |

|

BALANTA DE VERIFICARE T |

verifica si controleaza exactitatea inregistrarilor in conturi |

|

EVIDENTA TEHNICO-OPERATIVA T |

inregistreaza fenomenele si procedeele economice ce au loc la data si in momentul procedurii lor. Ex: condica de prezenta |

|

EVIDENTA STATISTICA T |

inregistreaza fenomenele sociale de masa Ex: recensamantul populatiei, animalelor |

A. STRUCTURI PATRIMONIALE DE ACTIV

Activul patrimonial se evalueaza prin valorificare (rotatie) si gradul de lichiditate.

Valorificarea: un element patrimonial poate participa la unul sau mai multe exercitii financiare.

Lichiditatea: modul in care ele sunt transformate in bani.

I. MIJLOACE FIXE SI ALTE VALORI DE INVESTITII

1) Imobilizari necorporale sau investitii de potential

cheltuielile de constituire (taxe notariat, taxe publicare etc.);

cheltuieli de cercetare-dezvoltare;

brevete, licente;

fondul comercial (clientele, vadul comercial, debusee etc.).

2) Imobilizari corporale mijloace fixe si terenuri

Mijloace fixe: bunuri economice tangibile corporale care participa cu intreaga lor valoare la mai multe cicluri de exploatare si care se consuma treptat prin recuperarea valorii uzurii, prin inregistrarea amortizarii acestora pe cheltuieli.

Amortizarea se calculeaza si inregistreaza lunar:

amortizare liniara;

amortizare accelerata;

amortizare degresiva.

Sunt considerate mijloace fixe acele bunuri care indeplinesc conditiile:

valoare de intrare > 1.000.000 lei

durata de functionare 1 an.

Exemple: cladiri, constructii speciale, masini. utilaje, instalatii de lucru, aparate, mijloace de transport, plantatii, utilaje de uz gospodaresc, aparate de birotica etc.

3) Imobilizari financiare

titlurile de participare;

titlurile imobilizate de activitati de portofoliu;

creante imobilizate.

Titlurile de participare - drepturile sub forma de actiuni sau alte titluri de valoare care aduc profit;

Titlurile imobilizate ale activitatii de portofoliu - titluri obtinute prin realizarea unor venituri fara a putea interveni in gestiunea unitatii, sau titluri plasate pe termen lung;

Creante imobilizate - creante create cu ocazia acordarii de imprumuturi pe termen lung de la care urmeaza sa se perceapa si o dobanda cu ocazia contractului incheiat.

II. MIJLOACE CIRCULANTE

1) Mijloace circulate materiale

|

materii prime (bunuri care participa in produsul finit) marfuri (bunuri cumparate pt. a fi revandute) produse regasite sub forma semifabricatelor, finite, reziduale materiale consumabile auxiliare, combustibil, seminte, furaje |

|

|

|

Participa la procesul de fabricatie si se regasesc in produsul finit |

|

obiecte de inventar de valoare mica sau de folosinta scurta (echipament de lucru, protectie, scule, aparate) animale tinere de productie sau reproductie ambalaje refolosibile baracamente si amenajari provizorii productia in curs de executie (productia neterminata) |

2) Mijloace circulante in decontare (creante)

CREANTE - drepturile pentru o vanzare de bunuri, executarea de lucrari, prestare de servicii, constand dintr-o suma de bani sau un serviciu.

3) Mijloace circulante banesti

plasamente de trezorerie

disponibilitati banesti

|

Plasamente de trezorerie: |

actiuni proprii si rascumparate actiuni achizitionate de unitatea patrimoniala obligatiuni cu titlu de profit imprumuturi pe termen scurt (creante) |

|

Disponibilitati banesti: |

|

|

acreditivul |

suma de bani pusa la dispozitia furnizorului din contul intreprinderii la banca, pentru plati curente |

|

conturile curente |

tin evidenta disponibilitatilor banesti pastrate la banca |

|

casa in lei sau devize |

numerarul din caserie in limita unui plafon stabilit de comun acord cu banca (exceptie zilele de plata a salariilor) |

|

alte valori |

timbre postale, fiscale, bilete de calatorie si odihna |

Pierderi - se inregistreaza in activul patrimonial, atunci cand cheltuielile > veniturile

B. STRUCTURI PATRIMONIALE DE PASIV

|

Pasiv |

sursa de finantare: |

capital propriu; |

|

banci, furnizori, stat. |

||

|

exigibilitatea (termenul de decontare): |

termen scurt; |

|

|

termen mijlociu; |

||

|

termen lung. |

BILANTUL CONTABIL

Bilantul sintetizeaza, sistematizeaza si centralizeaza situatia patrimoniului, in expresie valorica, la un moment dat.

Bilant incheiat la data .

|

ACTIV |

PASIV |

|

CARACTERIZAT PRIN: |

CARACTERIZAT PRIN: |

|

Valorificare (rotatie) Grad de lichiditate |

Finantare Grad de exigibilitate |

|

SE INREGISTREAZA: |

SE INREGISTREAZA: |

|

Imobilizari: necorporale corporale financiare Mijloace circulante: materiale in decontare banesti Pierderi |

Capital, rezerve, finantari Datorii pe termen scurt si mijlociu Datorii pe termen scurt Profitul net |

|

TOTAL ACTIV = TOTAL PASIV |

|

CONTUL DE REZULTATE

Se specifica modificarea de ansamblu a situatiei nete, in sensul cresterii sau micsorarii ei, informatii asupra elementelor si factorilor care au condus la aceste modificari.

ACTIVITATEA INTREPRINDERII - ECUATIE

|

VENITURI - CHELTUIELI = REZULTAT |

|

I. CHELTUIELI DE EXPLOATARE II. CHELTUIELI FINANCIARE III. CHELTUIELI EXCEPTIONALE |

I. VENITURI DIN EXPLOATARE II. VENITURI FINANCIARE III. VENITURI EXCEPTIONALE |

DESPRE CONTURI

|

Contul |

expresia baneasca a existentei fiecarui element patrimonial, precum si miscarile si modificarile care apar in timp. |

Structura contului

![]()

![]() Formula

contabila

Formula

contabila

|

Formula de inregistrare curenta |

formula de inregistrare corecta in urma operatiilor economice |

|

Formula contabila de stornare |

formula ce anuleaza o operatiune gresita stornarea in negru: presupune inversarea formulei gresite stornarea in rosu: presupune inscrierea formulei in rosu (chenar); scaderea din suma precedenta |

|

Functiile conturilor |

Functia economica - reflecta bunul economic, proces economic, sursa; Functia statistica - indicatori statistici; Functia de control - controlul patrimoniului; Functia de grupare - gruparea bunurilor, elementelor; Functia de sistematizare - inregistrarea operatiunilor diminuari sau cresteri Functia contabila - inregistrarea dupa un cod al contului |

CLASIFICAREA CONTURILOR

A. IN FUNCTIE DE CONTINUTUL ECONOMIC

|

Conturi de bilant |

Conturi de active imobilizate: Imobilizari necorporale Imobilizari corporale Imobilizari financiare Conturi de active circulante: Stocuri Creante Disponibilitati banesti Conturi de cheltuieli Conturi de provizioane pentru riscuri Conturi de datorii Conturi de regularizare Conturi rectificate |

|

Conturi de rezultate |

Conturi de cheltuieli: Cheltuieli de exploatare Cheltuieli financiare Cheltuieli exceptionale Conturi de venituri: Venituri din exploatare Venituri financiare |

|

Conturi de ordine si evidenta |

Conturi de ordine Conturi de evidenta |

|

Conturi de gestiune |

Decontari interne Conturi de calculatie Costul productiei obtinute |

B. DUPA FUNCTIA CONTABILA

Conturi de activ (A)

Conturi de pasiv (P)

Conturi bifunctionale (A/P)

C. DUPA SFERA DE CUPRINDERE

Conturi sintetice

Conturi analitice:

valorice

cantitativ - valorice

PLANUL DE CONTURI GENERAL

|

Clasa 1 - Conturi de capitaluri Clasa 2 - Conturi de imobilizari Clasa 3 - Conturi de stocuri si productie in curs de executie Clasa 4 - Conturi de terti Clasa 5 - Conturi de trezorerie Clasa 6 - Conturi de cheltuieli Clasa 7 - Conturi de venituri Clasa 8 - Conturi speciale Clasa 9 - Conturi de gestiune |

Se simbolizeaza prin numere: Cl. 1 - 10 cu subconturi 101 1011 1012 . 102 1021 . Cl. 9 - 90 . |

DESPRE SALARII

Sunt cheltuielile cu munca vie

Participa la calculul costului efectiv al productiei executate

Se inregistreaza in Clasa a 4-a, grupa 42.,43.,44.

|

421. SALARIUL DE BAZA (NEGOCIAT) - Contract Colectiv de Munca |

||||

|

|

de vechime |

% din salariul de baza |

||

|

de pericol |

||||

|

de tehnicitate |

||||

|

de stabilitate (5-30%) |

||||

|

de noapte |

||||

|

altele (doctorat etc.) |

||||

|

|

conducere |

% din salariul de baza |

||

|

de merit (15-20%) |

||||

|

altele (neuro) (5-30%) |

||||

|

T TOTAL VENITURI |

||||

|

4311. CONTRIBUTIA LA ASIGURARILE SOCIALE (CAS) - 35% |

||

|

|

11,63% de catre salariat |

|

|

23,37% de catre societate |

||

|

4371. CONTRIBUTIA UNITATII PENTRU SOMAJ (1%) |

||

|

425. AVANSURI ACORDATE PERSONALULUI (40%) |

||

|

4312. CONTRIBUTIA PENTRU PENSIA SUPLIMENTARA (3% din brut) |

||

|

4314. CONTRIBUTIA SALARIATULUI PENTRU SANATATE (7% din brut) |

||

|

4372. CONTRIBUTIA SALARIATILOR LA FONDUL DE SOMAJ (1%) |

||

|

444. IMPOZIT PE SALARII (Grila de impozitare) |

||

|

T TOTAL RETINERI |

||

|

|

AVANS |

T TOTAL NET |

|

|

LICHIDARE |

DESPRE TAXA PE VALOARE ADAUGATA (T.V.A.)

Definitie :

T.V.A. = impozit indirect care se aplica pe fiecare stadiu al ciclului de

fabricatie al produsului asupra valorii adaugate realizate de

producatorii intermediari si de producatorul final.

TIPURI DE TVA

4423. TVA de plata (Pasiv - P)

4424. TVA de recuperat (Activ - A)

4426. TVA deductibil (A)

4427. TVA colectat (P)

4428. TVA neexigibil (A/P)

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |