CONTRIBUTIA PIETEI INTERNATIONALE DE CAPITAL LA PROCESUL DE COMUNICARE ECONOMICA

Piata internationala de capital, componenta de baza a sistemului financiar si monetar international, cuprinde institutii cu caracter national, regional si mondial (institutii financiare, bancare, burse de valori etc.) care au ca misiune atragerea de fonduri financiare si dirijarea lor spre obiective si beneficiari din diferite tari. Aceasta misiune se realizeaza prin derularea unor operatiuni specifice care caracterizeaza activitatea financiara internationala. Operatiunile respective vor contura, totodata, si contributia pietei de capital la desfasurarea procesului complex de comunicare economica prin bani in cadrul comunitatii mondiale.

Formarea unui fond financiar international, ca produs al pietei financiare reprezinta o activitate complexa care insumeaza mai multe operatiuni grupate pe patru etape de lucru.

Organisme financiare internationale:

n Banca Centrala Europeana

n Fondul Monetar International

n Banca Mondiala

1. Banca Centrala Europeana[1]

Banca Centrala Europeana (BCE) a fost infiintata la data de 1 iunie 1998, devenind banca centrala independenta responsabila de moneda unica europeana (euro), care a fost lansata in luna

ianuarie 1999. O moneda unica utilizata de mai multe tari nu poate exista fara o banca centrala comuna si fara un sistem comun al bancilor centrale. Astfel, BCE si Sistemul European al Bancilor Centrale (SEBC), format din BCE si bancile centrale ale tuturor statelor membre ale Uniunii Europene (UE), au primit mandatul de a mentine stabilitatea preturilor si de a pastra credibilitatea monedei euro.

Consiliul guvernatorilor BCE a definit stabilitatea preturilor ca fiind o rata pozitiva a inflatiei sub 2% si a anuntat ca intentioneaza sa mentina inflatia la un nivel inferior, dar apropiat de 2% pe termen mediu. Timp de aproximativ 10 ani stabilitatea preturilor a fost mentinuta in general,

in pofida majorarilor semnificative ale preturilor materiilor prime la nivel mondial, care au afectat Europa si restul lumii si asupra carora politica monetara nu are nicio influenta directa, ceea ce a

determinat cresterea ratei medii a inflatiei la un nivel usor superior celui de 2% dupa adoptarea

monedei euro. Acesta este un rezultat remarcabil, avand in vedere socurile din aceasta perioada si

istoricul economiilor din cadrul zonei euro. In deceniile care au precedat lansarea monedei

euro, ratele anuale medii ale inflatiei din tarile respective erau mult mai ridicate decat cele din

zona euro in ultimii 10 ani.

Stabilitatea preturilor este esentiala, nu numai pentru ca aceasta protejeaza valoarea veniturilor tuturor, in special ale celor mai vulnerabili si saraci dintre concetatenii nostri, ci si pentru ca mentinerea stabilitatii preturilor si credibilitatea pe termen mediu constituie una dintre conditiile

preliminare care stau la baza dezvoltarii durabile si crearii de locuri de munca. Prin ancorarea anticipatiilor inflationiste la niveluri scazute, in concordanta cu definitia stabilitatii preturilor, BCE a redus primele de risc de inflatie, asigurand astfel un mediu financiar prielnic cresterii economice si crearii de locuri de munca. De la lansarea monedei euro si pana la sfarsitul anului 2007, in zona euro au fost create peste 15 milioane de locuri de munca noi, iar rata somajului s-a situat la cel mai scazut nivel de la inceputul anilor '80.

Euro detine un rol extrem de important in buna functionare a vastei piete europene si, astfel, in realizarea unei adevarate piete unice. In acelasi timp, moneda unica a contribuit la protejarea

economiei din zona euro impotriva numeroaselor socuri care s-au produs la nivel mondial si a

turbulentelor majore din ultimii ani.

Aceste realizari au necesitat timp si eforturi considerabile, deoarece BCE s-a confruntat cu o

situatie inedita, in care a trebuit sa ia decizii de o importanta si o complexitate considerabile si sa

le puna in aplicare impreuna cu ceilalti membri ai Eurosistemului, respectiv bancile centrale nationale din zona euro. Printre numeroasele misiuni din ultimii ani s-a numarat aceea de a intelege modul in care urma sa functioneze aceasta noua uniune monetara, odata creata, precum si mecanismele economice complexe ale unei mari zone economice care tinde catre o unificare economica si monetara totala.

Aceasta editie speciala trece in revista activitatea BCE din ultimii 10 ani, care au fost cruciali, analizeaza unele dintre principalele dificultati intampinate de-a lungul acestei perioade, precum si provocarile cu care se confrunta BCE si zona euro in pragul celui de-al doilea deceniu de existenta.

Principala provocare o constituie realizarea unei zone euro mai flexibile si cu o mai mare capacitate de adaptare prin imbunatatirea politicilor structurale si fiscale, precum si prin sporirea potentialului sau de crestere. Pentru a identifica factorii care ar putea determina inflatia in viitor, trebuie sa intelegem in orice moment evolutiile economice in curs si sa adaptam instrumentele in mod corespunzator.

Pentru a ramane credibila, politica monetara trebuie sa dea dovada de o vigilenta constanta si sa mentina anticipatiile inflationiste la un nivel compatibil cu definitia stabilitatii preturilor.

De asemenea, trebuie identificate modalitatile ideale de pregatire pentru viitoarele extinderi ale zonei euro. Realizarile din ultimii 10 ani au fost posibile datorita viziunii si determinarii de care au dat dovada actualii si fostii membri ai Consiliului guvernatorilor, precum si datorita energiei si eforturilor depuse de intregul personal al Eurosistemului. Cu aceasta ocazie speciala, as dori sa adresez cele mai sincere multumiri tuturor celor care au contribuit la construirea unei baze solide pentru euro. Moneda unica a devenit un simbol de mandrie pentru un continent a carui prestanta a crescut in mod considerabil. Eurosistemul constituie o echipa aflata in serviciul a 320 milioane de cetateni din 15 tari, care au decis sa-si uneasca destinele. Euro reprezinta moneda noastra, iar cetatenii europeni stiu ca ramanem fideli mandatului pe care ni l-au incredintat.

In ultimul deceniu, BCE si SEBC au acordat o atentie deosebita functionarii corespunzatoare a sistemului financiar. Bancile centrale sunt interesate de sistemul financiar si de stabilitatea acestuia din doua motive. In primul rand, pentru a-si indeplini principala misiune, si anume asigurarea stabilitatii preturilor, sistemul financiar trebuie sa functioneze corespunzator. Avand in vedere ca sistemul financiar constituie principalul canal care permite gestionarea politicii monetare unice, un sistem financiar integrat, stabil si eficient este esential pentru a asigura transmisia eficienta si fara impedimente a impulsurilor politicii monetare in intreaga zona euro. De asemenea, bancile centrale au responsabilitatea principala in ceea ce priveste buna functionare a sistemelor de plati si de decontare, iar acest obiectiv este strans legat de siguranta si eficienta sistemului financiar in ansamblu. Un al doilea motiv ar fi ca un sistem financiar functional aloca mai eficient resursele financiare in timp si in spatiu si este, prin urmare, esential pentru a asigura o crestere economica mai puternica si mai durabila. Acesta constituie un obiectiv important al politicilor publice si beneficiaza de sprijin activ din partea bancilor centrale.

Zona euro are un caracter multinational. Inca de la inceput, un obiectiv esential al Eurosistemului a fost consolidarea functionarii pietelor financiare, respectiv stimularea integrarii financiare europene.

Capitolul 6 trece in revista progresele inregistrate in ceea ce priveste integrarea financiara de la lansarea monedei euro, principalii factori care au stimulat integrarea si principalele obstacole cu care s-a confruntat aceasta, precum si contributia BCE si a Eurosistemului la procesul de integrare. Se subliniaza ca BCE si Eurosistemul promoveaza procesul de integrare financiara in patru moduri, respectiv prin:

(i) imbogatirea cunostintelor, constientizarea si monitorizarea progreselor in domeniul integrarii financiare;

(ii) indeplinirea rolului de catalizator pentru initiativele bazate pe piata in vederea promovarii integrarii financiare, de exemplu, in ceea ce priveste crearea Zonei unice de plati in euro (SEPA); (iii) acordarea de consultanta cu privire la cadrul legislativ si de reglementare al UE in domeniul serviciilor financiare

si (iv) furnizarea de servicii specifice unei banci centrale, inclusiv a facilitatilor de decontare bruta in timp real a platilor in euro (sistemul TARGET) si de transfer transfrontalier al garantiilor (modelul bancilor centrale corespondente - MBCC), precum si a initiativei TARGET2-Securities, care studiaza modalitatile de decontare in moneda bancii centrale a operatiunilor cu titluri.

Incepand cu anul 1998, zona euro a cunoscut o si mai mare deschidere fata de restul lumii, conform schimburilor comerciale si pozitiei investitionale internationale. In acelasi timp, au crescut si fluxurile comerciale si de capital dintre tarile din zona euro. Schimburile comerciale de bunuri si servicii din zona euro s-au majorat cu aproximativ 10 puncte procentuale in raport cu PIB, evolutie care poate fi partial atribuita crearii monedei euro. Moneda unica a favorizat si concurenta si convergenta preturilor din zona euro, fenomen care, potrivit asteptarilor, va continua si in viitor.

In ceea ce priveste fluxurile de capital, euro a sprijinit investitiile straine directe (ISD), in special activitatile de fuziuni si achizitii (F&A) transfrontaliere din industria prelucratoare, precum

si fluxurile de portofoliu intre tarile din zona euro. Mai multi factori asociati cu moneda euro, precum eliminarea riscului de curs de schimb, reducerea costului de capital, intrebuintarea unor platforme de negociere comune si fuziunea burselor nationale (de exemplu Euronext), au favorizat intensificarea circulatiei capitalurilor intre tarile din zona euro. O alta dimensiune a monedei euro se refera la utilizarea acesteia in afara granitelor zonei euro. In ultimii zece ani, rolul monedei euro pe pietele internationale a crescut intr-o oarecare masura, in pofida unei evolutii progresive, care se pare ca s-a stabilizat pe unele segmente ale pietei. In plus, rolul monedei unice pe plan international este concentrat din punct de vedere geografic in regiunile limitrofe zonei euro. Aceste dimensiuni internationale ale zonei euro subliniaza nevoia de dialog strans intre Eurosistem si bancile centrale din alte regiuni ale lumii, dialog care are loc prin intermediul unor canale bilaterale si multilaterale.

Economia zonei euro este relativ deschisa, in special in comparatie cu alte doua mari economii importante ale lumii: economia Statelor Unite si economia Japoniei. In anul 2006, valoarea combinata a importurilor si exporturilor de bunuri si servicii a fost de aproximativ 42% din PIB, comparativ cu aproape 32% in cazul Japoniei si 28% in cazul Statelor Unite. Zona euro a reprezentat 18% din valoarea exporturilor mondiale, fata de aproximativ 12% in cazul Statelor Unite, 6% in cazul Japoniei si 10% in cazul celor mai mari zece tari exportatoare de petrol. In plus, gradul de deschidere a zonei euro a crescut semnificativ din 1998 (cu 11 puncte procentuale), in special ca urmare a cresterii rapide a schimburilor comerciale cu noile state membre ale Uniunii Europene si China. Incepand cu anul 1998, schimburile comerciale intre tarile din zona euro s-au intensificat puternic. Valoarea exporturilor si importurilor de bunuri in cadrul zonei euro s-a majorat de la aproximativ 26% din PIB in 1998, anul care a precedat introducerea euro, la 33% din PIB in 2007. In paralel, au crescut si schimburile de servicii in zona euro, de la un nivel de 5% la 7% din PIB. In anul 2007, schimburile dintre tarile din zona euro au reprezentat aproximativ jumatate din schimburile comerciale totale ale zonei euro.

2. Fodul Monetar International

Biroul regional FMI pentru Romania si Bulgaria a fost infiintat in septembrie 2006, succedand biroului FMI in Romania. Obiectivul central al biroului regional consta in imbunatatirea capacitatii Fondului de a-si desfasura functia de supraveghere - activitatea principala a Fondului in Romania si Bulgaria, ulterior integrarii in UE, la 1 ianuarie 2007.

In acest scop, biroul regional:

o promoveaza punctele de vedere ale FMI si actioneaza in vederea realizarii obiectivelor Fondului in regiune, inclusiv prin activitati care vizeaza largirea plajei de comunicare cu institutii altele decat guvernul si banca centrala, respectiv mass-media, grupuri de analiza, universitati, sindicate, asociatii profesionale si alti interlocutori importanti;

o monitorizeaza si analizeaza evolutia economiei, elaboreaza studii, identifica problemele legate de politicile economice si colaboreaza indeaproape cu departamentele din Washington in vederea imbunatatirii eficientei acestora in activitatile lor de supraveghere, inclusiv printr-o contributie activa in formularea recomandarilor de politici economice de catre departamentele respective;

o faciliteaza transmiterea analizelor realizate de echipele din Washington guvernelor de la Bucuresti si Sofia; de asemenea, se afla in contact cu principalii factori de decizie comunicand colegilor de la sediul central punctele de vedere ale autoritatilor cu privire la politicile economice;

o aduce un accent regional recomandarilor Fondului, supunand atentiei factorilor decizionali aspecte comune ale politicilor economice de interes pentru Fond;

o organizeaza cursuri de perfectionare cu tematici specifice adresate oficialilor locali.

3. Banca Mondiala

Banca Mondiala este una dintre principalele surse de asistenta in domeniul dezvoltarii. Principalul sau obiectiv este ajutorarea populatiei celei mai sarace si a tarilor celor mai sarace. Acest sit ofera o privire de ansamblu asupra modului in care isi foloseste Banca resursele financiare, personalul sau foarte bine pregatit si vasta sa baza de cunostinte pentru a ajuta tarile in curs de dezvoltare, indrumandu-le pe o cale de crestere economica stabila, durabila si echitabila.

In 2002, Banca Mondiala a oferit 19,5 miliarde dolari tarilor in curs de dezvoltare si a actionat in cadrul a peste 100 de economii in curs de dezvoltare, contribuind cu finantare si/sau expertiza tehnica pentru a le ajuta sa reduca saracia.

Criza actuala

Romania trebuie sa decida cat mai rapid suma de care are nevoie si sa se adreseze oficial Comisiei Europene, daca doreste un imprumut extern ce ar putea fi doar mixt, adica atat de la Banca Centrala Europeana, cat si de la Fondul Monetar International, au declarat surse europene.

Romania nu a notificat inca formal Comisia Europeana cu privire la un eventual ajutor extern, dar ar trebui sa decida rapid in acest sens, stabilind mai intai suma de care are nevoie, au declarat surse europene, citate de corespondentul NewsIn la Bruxelles.

Ajutorul extern nu a ar avea insa cum sa fie exclusiv european, ci ar urma sa fie coroborat si cu un imprumut de la Fondul Monetar International, au precizat sursele citate.

Modelul urmat ar putea fi cel al Letoniei, care a primit un ajutor extern de 7 miliarde de euro, din care jumatate a venit de la Banca Centrala Europeana, 2,5 miliarde de la Fondul Monetar, iar restul de la mai multe state membre.

Chiar daca BCE ar contribui cu mai multe fonduri decat FMI, monitorizarea si aplicarea de sanctiuni in cazul in care conditiile stricte de imprumut ar fi incalcate s-ar face prin intermediul FMI, deoarece institutiile europene nu dispun de instrumente si de o baza legala de tipul unui imprumut FMI, au adaugat sursele europene.

Vizita recenta a delegatiei de experti ai Comisiei Europene in Romania a avut ca scop monitorizarea situatiei macroeconomice si a finantelor publice in contextul finalizarii bugetului pe anul 2009 de catre noul Guvern, a precizat, la solicitarea NewsIn, Reprezentanta CE in Romania.

Ca urmare a unei stiri Reuters care anunta ca, in contextul vizitei unei delegatii de experti ai CE la Bucuresti, Romania ar fi demarat discutiile cu UE pentru un imprumut financiar de 6-7 miliarde de euro, Reprezentanta CE la Bucuresti a precizat ca scopul misiunii de experti nu era acesta.

'Aceasta vizita a avut ca scop monitorizarea situatiei macroeconomice si a finantelor publice in contextul finalizarii bugetului pe anul 2009 de catre noul Guvern', se arata in precizarile transmise NewsIn de Biroul de Presa al Reprezentantei CE.

'Nu exista nicio cerere de sprijin financiar la momentul de fata, din partea autoritatilor romane', se subliniaza in comunicat.

In stirea transmisa, Reuters anunta ca Romania a demarat discutiile cu Uniunea Europeana pentru un posibil imprumut care sa previna o criza financiara provocata de politica bugetara relaxata si de incetinirea semnificativa a cresterii economice. O delegatie UE a ajuns in aceasta saptamana la Bucuresti, in paralel cu o misiune a Fondului Monetar International, fiind foarte posibile, potrivit Reuters, discutii despre un ajutor financiar de la Uniune, dupa ce presedintele Traian Basescu anuntase in aceasta saptamana ca Romania ar avea nevoie de un imprumut de 6-7 miliarde de euro. Potrivit unor diplomati citati de Reuters, Bruxelles-ul ar putea insista ca orice imprumut UE sa fie parte a unui plan comun cu FMI, din cauza unor preocupari legate de capacitatea Romaniei de a-si pune la punct politica bugetara si cea fiscala[4].

Politica de creditare

Politica de acordare a imprumuturilor stabileste:

a) obiectivele urmarite la acordarea imprumuturilor ;

b) marketing-ul produselor de imprumut;

c) procedura de acordare a imprumuturilor;

d) modul de stabilire, modificare si calculare a dobanzii la imprumuturi;

e) drepturile si obligatiile partilor

f) procedura de rambursare a imprumuturilor si a dobanzii aferente;

g) penalitati

h) alte conditii.

In functie de necesitatile fiecarei persoane fizice sau juridice s-au creat produse de creditare specifice care vin in intampinarea acestora.

Astfel atat pentru persoane juridice cat si pentru persoane fizice au aparut produse de creditare pentru nevoi personale/nevoi nenominalizate cu sau fara ipoteca, credite fara gatantii materiale, credite card care se adreseaza atat persoanelor fizice cat si persoanelor juridice (descoperiri de cont, credit carduri), credite pentru investitii etc.

Bancile din Romania au adoptat politici de creditare prudente, considera fostul director al diviziei de institutii financiare din cadrul BERD, Kurt Geiger. Totodata, consultantul financiar londonez crede ca privatizarea in mare masura a sistemului bancar din Romania a fost o decizie buna, prin prisma standardelor inalte implementate de bancile occidentale.

Indiferent de statele din care provin, bancile care activeaza in Romania, sunt bine pozitionate pentru a traversa actuala criza, crede Kurt Geiger.

'Toata lumea este in aceeasi barca, toti activeaza in acelasi mediu. Este comparabil cu o furtuna si toata lumea este afectata. Nu cred ca exista o diferenta intre tarile de provenienta ale bancilor mama. Asta pentru ca toate bancile au urmat mai mult sau mai putin aceleasi politici de finantare pentru IMM-uri sau pentru credite ipotecare si in general au politici de creditare foarte prudente,' a declarat Kurt Geiger.

Fostul sef al diviziei pentru institutii financiare din cadrul BERD crede ca privatizarea bancilor romanesti a fost o decizie inspirata, in ciuda actualelor dificultati din plan international.

'Este o chestiune de gust. Cred ca a fost o decizie buna. Investitorii strategici care au venit si au investit in Romania si au investit in banci, au avut o contributie foarte importanta atat in chestiuni de structuri institutionale, in politici de creditare, in chestiuni de strategii si au adus multi bani in tara.

Bancile mama au finantat serios bancile din Romania si cred ca asta a contribuit la o crestere solida a economiei romanesti. Ei au adus de asemenea standarde noi. Cred ca probabil acest proces a fost accelerat, exista si cazuri in care sectorul bancar a evoluat si fara investitii straine dar cred ca aceste investitii au contribuit mult la consolidare si la standarde inalte,' a adaugat Geiger.[6]

Dupa trei luni in care bancile au dat bani cu taraita, populatia va putea sa solicite imprumuturi ipotecare mai mari de la institutiile de credit. Masura este posibila dupa ce, ieri, Banca Nationala a Romaniei (BNR) a acceptat cresterea gradului de indatorare la creditele garantate cu ipoteci, care insa nu va depasi 70% din veniturile nete ale familiei clientului. Nu si la cele de consum si de nevoi personale negarantate, care au un nivel de nerambursare mai ridicat decat in cazul imprumuturilor ipotecare, dupa cum se arata intr-un comunicat emis de banca centrala.

In aceste noi conditii, bancherii si analistii financiari intrevad o oarecare revenire a pietei imobiliare. "Desi modificarea regulementului BNR se adreseaza persoanelor fizice, se va simti un sentiment pozitiv in toata piata. Pana la urma, si dezvoltatorii imobiliari vor beneficia de aceasta relansare a creditarii, prin intermediul achizitiilor facute de populatie. Ma astept si la o reluare a tranzactiilor imobiliare", a declarat pentru Gandul Lucian Anghel, economistul-sef al BCR. El crede ca masura va stimula sectorul constructiilor, greu lovit de restrangerea finantarilor, in ultimele luni. In urma cu cateva zile, reprezentantii Asociatiei Romane a Antreprenorilor din Constructii estimau ca in 2009, domeniul constructiilor va creste cu doar 9-10%, fata de 27-28%, in 2008.

Mai reticent, Aurelian Dochia, managing partner in cadrul firmei de consultanta financiara Concept, se asteapta ca efectul sa fie doar de "incetinire a caderii pietei imobiliare". "Nu restrictiile impuse de banca centrala au afectat piata imobiliara. In ultimele luni, existau destule persoane fizice care erau eligibile pentru un credit ipotecar si dupa noile conditii, aplicate din luna octombrie a anului trecut. In realitate, oamenii s-au abtinut din cauza contextului economic sumbru, iar aici ma refer la criza, la somaj", ne-a declarat Dochia. Cu alte cuvinte, multi se tem sa mai faca un imprumut pe termen lung, fara a avea siguranta locului de munca.

Banii, la fel de scumpi pentru banci si clienti

Astfel, Dochia nu se asteapta la o crestere a volumului de bani pe piata. "Bancile nu creeaza bani, capacitatea lor de a acorda imprumuturi este aceeasi. In continuare, ele atrag finantarea de pe pietele externe la costuri ridicate. Toate acestea se transfera asupra clientului, prin dobanzi ridicate", explica Aurelian Dochia. El crede ca bancile vor fi mult mai selective cu clientii, prin propriile lor reguli. Asadar, nu se poate vorbi despre o revenire a creditarii, la nivelurile din anii trecuti. Pana la sfarsitul anului, analistul se asteapta la o crestere cu aproximativ 10% a creditului, fata de 30-40%, in ultimii ani. "Masura va mai compensa scaderea din ultima perioada", puncteaza si Lucian Anghel.

Regulile noi, intr-o saptamana

Bancile vor avea noi norme proprii de creditare in cel mult o saptamana si vor cere un avans de minimum 20-25% la creditele ipotecare, a declarat Radu Gratian Ghetea, presedintele Asociatiei Romane a Bancilor (ARB), citat de Mediafax. Referitor la relansarea creditelor ipotecare, seful ARB considera ca procesul va depinde de cerere. "Mi-e greu sa dau un verdict. Modificarea regulamentului a fost o cerinta a bancilor. O sa vedem cat de repede se va relansa. Ce pot sa va spun este ca va exista oferta", a spus Ghetea. BNR a eliminat obligatia de a aplica teste de stres pentru clientii care solicita credite cu garantii ipotecare, dar a mentinut prevederea privind acceptarea veniturilor in functie de cele declarate anul anterior in fisa fiscala, cu o marja de 20%. Noile prevederi vor intra in vigoare la data publicarii in Monitorul Oficial.[7]

SOLUTII ANTI CRIZA IN SECTORUL BANCAR

Crearea unor 'banci pentru pierderi', care sa preia activele 'toxice' din sistemele financiare, pare sa fie singura solutie pentru incheierea celei mai grave crize din ultimii 80 de ani, insa sprijinul guvernamental ar putea conduce la izolarea creditarii si de-globalizarea finantelor.

Dupa aproape 100 de ore de dezbateri, discutii si dineuri pe teme financiare si economice la Forumul Economic de la Davos, o mare parte dintre politicienii, bancherii si economistii prezenti considera ca eforturile si masurile necoordonate ale guvernelor pentru salvarea sistemelor bancare vor gravita in jurul solutiilor de tipul 'banca pentru pierderi'.

Economia globala, a carei crestere se va apropia de zero in acest an pentru prima data dupa incheierea celui de-al Doilea Razboi Mondial, nu se va putea revigora pana cand pietele financiare nu vor fi stabilizate, a declarat, sambata, directorul general adjunct al Fondului Monetar International (FMI), John Lipsky.

Insa, potrivit specialistilor prezenti la Forumul de la Davos, acest scenariu nu va deveni realitate pana cand activele si instrumentele acumulate in urma crizei creditelor ipotecare, care genereaza pierderi uriase si 'devasteaza' rezultatele institutiilor financiare, nu vor fi preluate de guverne si plasate in asa-numitele 'banci pentru pierderi', prin aplicarea teoriei 'elimina cancerul pentru ca restul organismului sa supravietuiasca', scrie Reuters.

Practic, dupa eliminarea pierderilor din portofoliu, bancile ar putea sa redevina profitabile, sa obtina capital privat si sa reia creditarea catre mediul privat si consumatori, fara a avea nevoie de nationalizare.

Insa teama de nationalizare ar ridica noi probleme 'bancilor bune' create in urma preluarii activelor neprofitabile de catre stat.

Investitorii privati nu ar avea incredere sa furnizeze capital nou, iar primele infuzii de lichiditate ar trebui derulate tot de guverne, din banii contribuabililor. In schimb, populatia va cere bancilor sa reia creditatea in primul rand pe plan local.

Bibliografie:

1. Gabriela Anghelache - Bursa si piata extrabursiera, Editura. Economica, Bucuresti 2000

2. www.contabilizat.ro

3. "Economica activitatii financiare si monetare internationale" - Prof.univ.dr. Paul Bran, Lect.univ.dr. Ionela Costica, www.ase.ro

4. www.bnr.ro

5. http://www.tmctv.ro

6. www.gandul.info

7. www.bankingnews.ro

8. Economia serviciilor, Prof.univ dr.Maria Ioncica, www.ase.ro

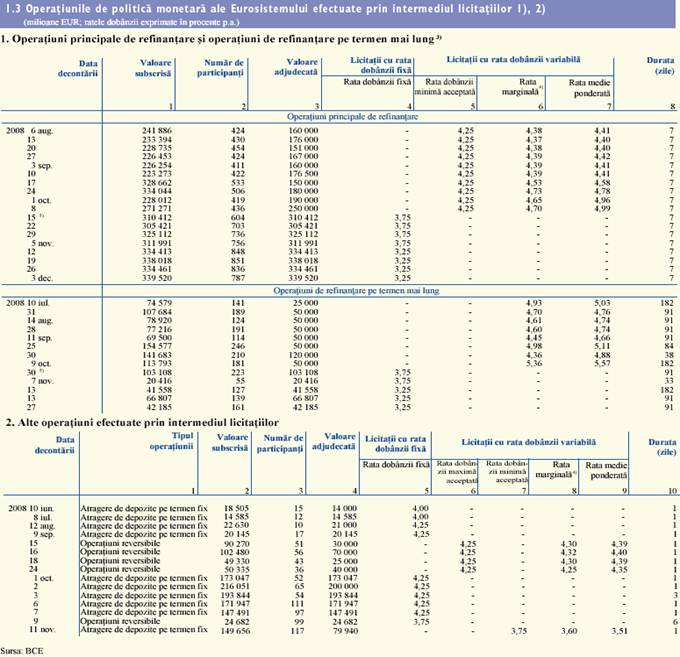

[1] Buletin lunar 'A 10-a aniversare a BCE' iunie 2008

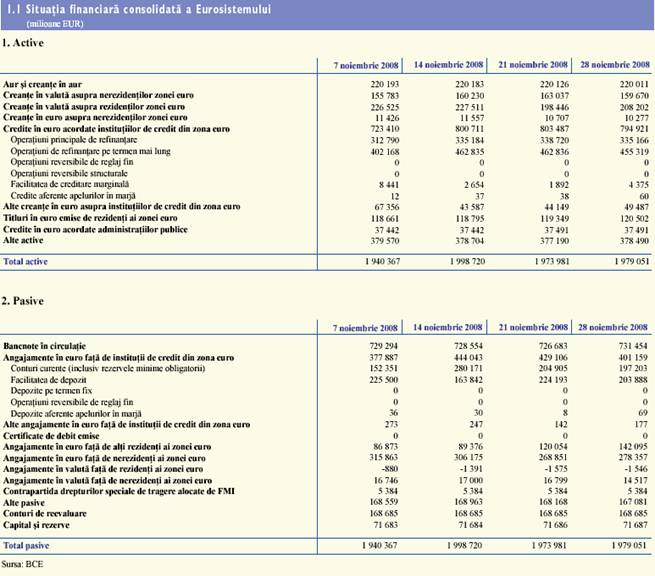

[2] Buletin Lunar decembrie 2008 al BCE, sursa www.bnr.ro

[3] Incepand cu luna aprilie 2002, operatiunile split tender, reprezentand operatiunile cu scadenta la o saptamana efectuate sub forma de licitatii standard concomitent cu o operatiune

principala de refinantare, sunt clasificate ca operatiuni principale de refinantare. Pentru operatiunile split tender efectuate anterior acestei luni, a se vedea Tabelul 2 din Sectiunea 1.3.

La data de 8 iunie 2000, BCE a anuntat ca, incepand cu operatiunea care urma sa fie decontata la 28 iunie 2000, principalele operatiuni de refinantare ale Eurosistemului vor fi efectuate

sub forma licitatiilor cu rata dobanzii variabila. Rata dobanzii minima acceptata se refera la rata minima a dobanzii la care contrapartidele pot depune ofertele de subscriere.

In cazul operatiunilor de injectie (absorbtie) de lichiditate, rata marginala se refera la rata cea mai redusa (ridicata) la care sunt acceptate ofertele de subscriere.

La 8 octombrie 2008, BCE a anuntat ca, incepand cu operatiunea decontata la 15 octombrie 2008, operatiunile principale de refinantare saptamanale se vor derula prin intermediul unei

proceduri de licitatie cu rata fixa, cu alocare integrala la rata dobanzii aplicata operatiunilor principale de refinantare.

Rata medie ponderata

Licitatii cu rata dobanzii variabila minima acceptata

Rata marginala

[4] www.newsin.ro

[5] Buletin Lunar decembrie 2008 al BCE, sursa www.bnr.ro

[6] http://www.tmctv.ro

[7] www.gandul.info

|

Politica de confidentialitate |

| |

Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |