GESTIUNEA FINANCIARA A INTREPRINDERII

In stransa legatura cu celelalte functiuni ale intreprinderii, functiunea financiarcontabila are rolul de a asigura apararea, cresterea si consolidarea patrimoniului intreprinderii. In aceasta sfera se includ toate deciziile legate de realizarea investitiilor si finantarea acestora, evidenta productiei si a cheltuielilor, precum si repartizarea si utilizarea profitului realizat. Activitatile principale care fac parte din sfera acestei functiuni sunt: :

analiza financiara a intreprinderii in vederea diagnosticarii situatiei financiare. Pentru aceasta se utilizeaza informatiile de sinteza cuprinse in bilantul contabil si contul de rezultate;

previziunea financiara care, pe baza unor ipoteze referitoare la situatia economica generala, conduce la elaborarea unor planuri financiare pe termen mediu si lung, a bugetelor de venituri si cheltuieli specifice fiecarei activitati a intreprinderii;

fundamentarea deciziilor de investitii si de finantare a acestora astfel incat disponibilitatile banesti ale intreprinderii sa-si gaseasca cea mai rentabila utilizare in viitor;

asigurarea legaturii intreprinderii cu piata financiara si cu diferitele organisme ale acesteia, in vederea mobilizarii eventualelor capitaluri disponibile ale altor agenti economici (fizici sau juridici) pentru dezvoltarea si cresterea economica a intreprinderii;

gestionarea riguroasa a activelor financiare ale intreprinderii, negocierea eventualelor credite, asigurarea unei capacitati de plata corespunzatoare desfasurarii ritmice a activitatilor de productie s icomerciale;

realizarea politicii rezultatelor intreprinderii, repartizarea si utilizarea profitului net conform hotararilor adunarii generale a actionarilor etc.

1. Instrumente si indicatori de analiza financiara

Analiza financiara a intreprinderii are ca scop sa determine 'performanta' intreprinderii la un moment dat (de regula, la incheierea unui exercitiu financiar).

Pentru realizarea acestui scop, sunt utilizate doua instrumente contabile: bilantul si contul de rezultate (contul de profit si pierderi).

Bilantul sintetizeaza starea patrimoniala a intreprinderii la un moment dat si descrie separat elementele de Activ (A) si Pasiv (P). Activul se compune din bunurile detinute de intreprindere si creantele acesteia, iar Pasivul cuprinde capitalurile proprii si datoriile contractate de intreprindere si nerambursate inca. Diferenta intre Activ si Pasiv (A-P) se numeste 'situatie neta' a intreprinderii (averea actionarilor sau activul neangajat in datorii). Situatia neta (SN) poate fi pozitiva, caz in care reflecta o gestiune economica sanatoasa (o crestere a bogatiei intreprinderii) sau negativa, aratand o depasire a activului de catre datorii (situatie falimentara).

Bilantul reflecta echilibrul financiar al intreprinderii la un moment dat. Fiecare element al activului reprezinta o 'alocare' de fonduri banesti, structurate dupa gradul lor de lichiditate (posibilitatea de a fi transformate in bani). Astfel, imobilizarile necorporale (brevete, licente, studii, marci de fabrica si alte drepturi de autor) sunt cele mai putin lichide; imobilizarile corporale (terenuri, cladiri, utilaje etc.) au o lichiditate superioara activelor necorporale, iar imobilizarile financiare (titluri de

participatie, imprumuturi acordate pe termen lung) sunt cele mai lichide. Datorita rotatiei relativ lente a capitalurilor investite in astfel de active ele se numesc si 'alocari permanent" (stabile). Activul cuprinde, de asemenea, activele circulante (stocuri, creante, disponibilitati), mult mai lichide decat imobilizarile, numite si 'alocari temporare', la care recuperarea capitalurilor investite se face la incheierea exercitiului.

Cealalta parte a bilantului, Pasivul , reflecta sursele de provenienta a capitalurilor proprii (CP) si imprumutate. Pasivele sunt structurate dupa gradul lor de exigibilitate (scadenta la un termen dat). Astfel, intai se inscriu in pasivul bilantului capitalurile proprii, apoi cele din reinvestiri ale acumularilor anterioare (rezerve) si cele provenite din surse publice (subventii). Aceste elemente au un termen de scadenta indepartata si constituie 'surse permanente'. In aceasta categorie pot fi incluse si datoriile pe termen lung. Datoriile pe termen scurt (credite, furnizori, clienti etc.) au un grad sporit de exigibilitate si sunt numite 'surse temporare'.

Alocarile permanente trebuie sa fie, in principiu, acoperite din surse permanente. Diferenta intre sursele permanente si alocarile permanente constituie 'fondul de rulment' (FR) al intreprinderii:

FR = (CP + Datorii) -Imobilizari nete (fara amortizari)

Fondul de rulment este expresia echilibrului financiar al intreprinderii, fiind utilizat pentru innoirea stocurilor si creantelor. Alegerea intre diferitele posibilitati de utilizare (pentru investitii, productie, titluri) este o problema cheie a gestiunii financiare a intreprinderii. Uneori, fondul de rulment poate fi si negativ, semnificand faptul ca pentru alocarile permanente s-au utilizat si sursele temporare. In acest caz, gradul de indatorare pe termen scurt este foarte mare si situatia financiara a intreprinderii devine 'exploziva'.

In conformitate cu principiul gestiunii financiare, alocarile temporare trebuie sa aiba ca surse de acoperire sursele temporare. Diferenta intre acestea se numeste 'nevoia de fond de rulment (NFR)':

NFR = Alocari temporare - Surse temporare = (Stocuri + creante) -(datorii de exploatare)

Evident, si NFR poate fi pozitiva sau negativa. Comparand FR cu NFR la incheierea exercitiului financiar, se determina disponibilitatile banesti ale intreprinderii aflate in contul curent la banca sau in casa (numite 'trezoreria neta -TN'):

TN = FR -NFR

Trezoreria neta este expresia elocventa a unei activitati eficiente. Cand este pozitiva, exercitiul financiar s-a incheiat cu un surplus monetar, concretizat in profitul net inscris in pasivul bilantului. Trezoreria neta negativa evidentiaza un dezechilibru financiar. Diferenta intre trezoreria neta la sfarsitul exercitiului (1) si de la inceputul lui (0) reprezinta 'cash-flow'-ul (CF) perioadei:

CF = TN -TNo.

Un CF pozitiv reflecta o situatie financiara buna a intreprinderii, o crestere a capacitatii ei de a finanta investitii si de a creste bogatia proprietarilor. Invers, un CF negativ va semnifica o saracire, o reducere a valorii proprietatii.

In concluzie, bilantul contabil reflecta :

- in Activ

- activele fixe (imobilizari-IMO), in structura lor;

- activele circulante (ACR): stocuri, creante;

- disponibilitatile banesti (DB);

- in Pasiv:

- capitalurile proprii (CP);

- datoriile de exploatare (D);

- creditele de trezorerie (CRT).

Echilibrul financiar global este asigurat prin relatia A = P. Pentru aprecierea echilibrului financiar al intreprinderii se utilizeaza si alti indicatori:

- fondul de rulment:

FR = (ACR + DB) -(D + CRT) = (ACR -D) + (DB -CRT) = NFR+ TN

- fondul de rulment propriu:

FRP = CP -IMO

- fondul de rulment imprumutat:

FRI = FR -FRP .

Contul de profit si pierderi

In contul de profit si pierderi se reflecta fluxurile de venituri si cheltuieli care au marcat evolutia intreprinderii in perioada exercitiului financiar. Cheltuielile constituie elementele de cost suportate de intreprindere (consumuri de materii prime, cheltuieli de personal, amortismente, provizioane etc.).Veniturile cuprind, ca parte preponderenta, cifra de afaceri (vanzarile), dar si cresterea stocurilor de productie si lucrari in curs de executie, dobanzi etc. Structura indicatorilor cuprinsi in contul de profit si pierderi este urmatoarea :

1.Vanzari de marfuri

2.Productia vanduta

3.Cifra de afaceri (rd.1+rd.2)

4.Productia stocata - sold creditor

5.Productia imobilizata

6.Productia exercitiului

7.Venituri din subventii de exploatare

8.Alte venituri din exploatare

I. Venituri din exploatare-total (rd.3+rd.4 la rd.8 )

9.Costul marfurilor vandute

10.Materii prime si consumabile

11.Combustibil, energie si apa

12.Alte cheltuieli materiale

13.Cheltuieli materiale -total (rd.10+rd.12)

14.Lucrari si servicii executate de terti

15.Impozite, taxe si varsaminte asimilate

16.Salarii personal

17.Asigurari si protectie sociala

18.Cheltuieli cu personalul - total(rd.16+rd.17)

19.Alte cheltuieli de exploatare

20.Amortizari si provizioane

II. Cheltuieli pentru exploatare total (rd.9+rd. 13 la 15+rd. 18 la 20)

21.Rezultatul din exploatare -profit/pierdere (I±II)

22.Venituri din diferente de curs valutar

23.Venituri din alte realizari financiare

24.Venituri din dobanzi

III. Venituri financiare - total (rd. 22 la 24)

25.Diferente de curs valutar

26.Cheltuieli privind dobanzile

IV. Cheltuieli financiare - total (rd. 25+rd. 26)

27.Rezultatul financiar - profit/pierdere (III±IV)

28.Rezultatul curent al exercitiului - profit/pierdere (rd. 21 ± 27)

V. Venituri exceptionale - total

VI. Cheltuieli exceptionale - total

29.Rezultatul exceptional al exercitiului (rd. V ± VI)

VII.Venituri-total (I+III+V)

VIII. Cheltuieli-total (rd. II+IV+VI)

30. Profit/pierdere brut (rd. VII ± VIII)

31. Impozit pe profit

32. Rezultatul exercitiului - profit/pierdere (rd. 30 ± 31)

Pe baza unor scheme de analiza a contului de rezultate se pot determina indicatorii care reflecta activitatea intreprinderii sub aspect financiar. Una din schemele de analiza, cu o utilizare mai frecventa, este cea numita 'tabloul descendent' :

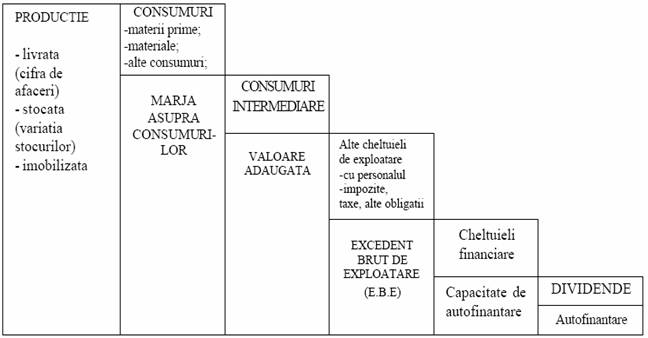

Schema porneste de la valoarea productiei (compusa din cifra de afaceri, variatia stocurilor de productie in curs si productia imobilizata in momentul inventarierii), ajungand la lichiditatile pe care intreprinderea le poate mobiliza (partea din profit retinuta pentru nevoile de dezvoltare si dividendele cuvenite actionarilor).

In fiecare etapa se scad treptat diferitele cheltuieli ocazionate. Astfel, din valoarea productiei se scad consumurile legate de aceasta productie si ramane marja asupra consumurilor, din care, retinand celelalte consumuri intermediare (subcontractari, servicii cumparate din exteriorul intreprinderii etc.), rezulta valoarea adaugata. Aceasta urmeaza a fi repartizata: o parte este destinata acoperirii altor cheltuieli de exploatare (salarii, impozite, taxe etc.), rezultand excedentul brut de exploatare -(EBE), care este un indicator esential de apreciere a situatiei financiare a

intreprinderii. Excedentul brut de exploatare foloseste pentru a plati bancilor cheltuielile financiare, a plati statului impo zitul pe profit si salariatilor eventuale drepturi de participare la profit. Este evident ca ultimele doua destinatii se realizeaza numai daca intreprinderea obtine profit. Ceea ce ramane din excedent formeaza capacitatea de autofinantare, adica, ceea ce intreprinderea va putea finanta prin ea insasi (fara a apela la imprumuturi). Acest surplus reprezinta, deci, bogatia proprietarilor intreprinderii, ea fiind folosita in continuare asa cum acestia hotarasc. In majoritatea cazurilor, A.G.A. hotaraste ca o parte sa fie distribuita ca dividende, iar restul (fondul de dezvoltare) sa fie reinvestit in intreprindere.

2. Bugetul de venituri si cheltuieli

Pentru desfasurarea unei activitati economice si financiare care sa duca la obtinerea unor rezultate optime, intreprinderile elaboreaza planuri de productie si bugete de venituri si cheltuieli care reflecta, in expresie baneasca, activitatile de investitii, aprovizionare, productie si desfacere, precum si alte activitati.

In conformitate cu semnificatia dictonului "a guverna inseamna a prevedea", conducerea moderna a intreprinderii are ca prima atributie previziunea, iar previziunea financiara este o importanta activitate de planificare.

Instrumentele de realizare a previziunii financiare sunt bugetele intreprinderii care, spre deosebire de bilant si contul de rezultate, sunt destinate nevoilor interne de orientare spre realizarea obiectivului propus in exercitiul financiar viitor (cresterea performantei, a valorii intreprinderii).

Actiunea financiara precede orice actiune tehnica, economica si organizatorica. Astfel, mai intai se procura resursele financiare necesare si apoi are loc fluxul real de bunuri si servicii catre intreprindere prin compensarea acestuia cu un flux financiar, in sens invers. Putem spune ca decizia financiara este apriorica oricarei decizii economice, ceea ce este de natura sa releve importanta elaborarii si fundamentarii bugetului fiecarei astfel de actiuni. O caracteristica a vietii economice a intreprinderii este preocuparea de a elabora Bugetul de venituri si cheltuieli pentru activitatea ce

urmeaza sa se desfasoare.

Bugetele de venituri si cheltuieli cuprind indicatori financiari care reflecta volumul si circuitul activelor imobilizate si al activelor circulante, necesarul de finantat, sursele de finantare, volumul acumularilor si destinatia rezultatelor, varsamintele catre organul ierarhic superior si la bugetul statului, precum si subventiile primite de la acesta.

Bugetul de venituri si cheltuieli constituie un puternic instrument care influenteaza activitatea economico-financiara a intreprinderilor, fiind totodata un mijloc de exercitare a controlului financiar. Bugetul de venituri si cheltuieli se intocmeste pe baza programului de productie si de prestari servicii, a planului costurilor de productie (bugete partiale pe produse sau activitati), tinand seama de modul cum s-au realizat acesti indicatori in perioada precedenta si ritmul de crestere a productiei si a veniturilor in ultimii ani. Numai in acest fel, prin bugetul de venituri si cheltuieli se pot face prevederi juste de resurse financiare, ele contribuind la dezvoltarea echilibrata a sectoarelor si subramurilor de productie din intreprinderi.

Bugetul de venituri si cheltuieli este format din mai multe planuri, calcule si situatii (situatia cheltuielilor de productie din anul 200n , veniturile, cheltuielile si profitul pe perioada 200n -200n , cheltuieli din venituri incasate pe perioada 200n - 200n ) cu ajutorul carora se determina diferiti indicatori financiari cuprinsi in documentul de plan centralizator. Bugetele de venituri si cheltuieli sunt insotite de documentatii referitoare la calculul indicatorilor principali (planul de finantare si creditare a investitiilor, planul de amortizare, contractul de credite trimestrial, determinarea vitezei de rotatie a activelor circulante, a cresterilor si excedentelor de active circulante, a plafoanelor de creditare, a ratei rentabilitatii, determinarea necesarului si a resurselor de mijloace circulante).

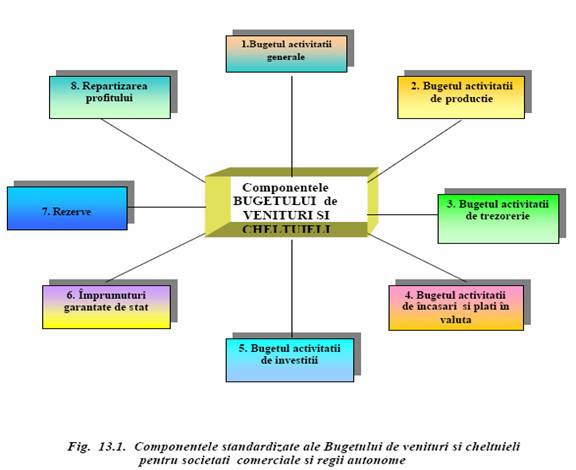

In figura 13.1. sunt prezentate componentele Bugetului de venituri si cheltuieli pentru societati comerciale si regii autonome.

Bugetul activitatii generale contine informatii privind veniturile, cheltuielile si rezultatele preconizate a se realiza intr-un exercitiu financiar pe ansamblul unitatii patrimoniale, comparativ cu exercitiul financiar precedent.

Aparent "Bugetul activitatii generale", cel putin pentru realizarile exercitiului financiar precedent, s-ar putea elabora pe baza datelor din contabilitatea financiara, urmand ca preliminarile exercitiului financiar curent sa fie estimate global in functie de indicele de modificare a volumului fizic al activitatii, calculat in baza relatiei:

![]()

in care :

Iv - indicele modificarii volumului fizic al activitatii;

Q - volumul fizic al activitatii in exercitiul financiar curent;

Q - volumul fizic al activitatii in exercitiul financiar precedent (de baza).

Folosirea acestui procedeu ar asigura rezultate acceptabile, numai daca ar exista:

a) o stabilitate absoluta a activitatilor ce tin de realizarea structurii sortimentale, a conditiilor tehnico-economice in care se realizeaza productia si preturile;

b) posibilitati de exprimare intr-o singura unitate de masura fizica a intregii activitati desfasurate de unitatea patrimoniala;

c) posibilitati de separare a veniturilor si cheltuielilor in variabile, semivariabile si fixe, urmand ca indicele de modificare a volumului fizic al activitatii sa se aplice numai asupra veniturilor si cheltuielilor variabile si eventual agregat cu ' indicele de variabilitate' asupra celor semivariabile.

Prin urmare, aplicabilitatea practica a acestei metode da arareori rezultate satisfacatoare, de mai mare eficienta fiind:

. procedeul corelatiei interbugete (interplanuri) care consta in elaborarea de bugete separate de venituri si respectiv de cheltuieli pe fiecare element de venit, respectiv de cheltuiala a 'Bugetului activitatii generale'. In acest caz, fiecare element de venit sau cheltuiala urmeaza sa fie fundamentat in functie de continutul, natura si modalitatea de formare. Odata elaborate, bugetele separate de venituri, respectiv, de cheltuieli se centralizeaza in 'Bugetul activitatii generale';

. procedeul centralizarii bugetelor de venituri si cheltuieli, ale substructurilor organizatorice (fabrici, uzine, sectii, ateliere etc.) care presupune elaborarea intr-o prima faza a bugetelor de venituri si cheltuieli la nivelul fiecarei substructuri organizatorice pe aceeasi structura ca si 'Bugetul activitatii generale' si apoi centralizarea, element cu element, de venituri si cheltuieli, pana la nivelul de ansamblu al unitatii patrimoniale;

. procedeul centralizarii antecalculatiilor si preturilor produselor, lucrarilor si serviciilor care se preteaza indeosebi pentru bugetarea veniturilor si cheltuielilor din exploatare. Procedeul presupune elaborarea, intr-o prima faza a preturilor estimate de vanzare si a costurilor unitare in structura veniturilor, respectiv, a cheltuielilor din exploatare, urmand ca intr-o a doua faza sa se pondereze, in structura, componentele preturilor si costurilor cu volumul fizic al fiecarui produs, lucrare sau serviciu preconizate a se realiza si centraliza in 'Bugetul activitatii generale'.

'Bugetul activitatii de productie' furnizeaza informatii privind productia marfa pe structura, costul de productie cu precizarea elementelor incorporate in acesta, rezultatele prognozate, materializate in profit sau pierdere, recapitulatia costurilor totale cu defalcarea pe cheltuieli materiale, cu munca vie si alte cheltuieli.

Elaborarea 'Bugetului activitatii de productie' presupune, intr-o prima faza, stabilirea programului de productie si antecalculul costurilor in structurarea cheltuielilor identificabile, cum sunt cele cu materialele, manopera si eventual amortizarea utilajelor direct afectabile si neidentificabile sau indirecte.

Prin 'Bugetul activitatii de investitii' se stabilesc sursele de acoperire a cheltuielilor cu investitiile oferind informatii privind resursele proprii, cu precizarea naturii acestora; destinatia resurselor proprii; cheltuielile cu investitiile; excedentul sau deficitul.

Bugetul imprumuturilor garantate de stat se intocmeste pe baza acordurilor si contractelor de credite garantate de stat, acordate de fiecare banca finantatoare, in lei sau in valuta, dupa caz. Prin intermediul acesteia se furnizeaza informatii privind datoria unitatii patrimoniale, garantata de stat in structura: datoria efectiva a unitatii patrimoniale la inceputul perioadei; angajari de imprumuturi in cursul perioadei; platile efectuate; rambursarile, dobanzile, comisioanele si spezele bancare; datoria efectiva la sfarsitul perioadei. Componenta standardizata intitulata 'Rezerve' a 'Bugetului de venituri si cheltuieli ale regiilor autonome si societatilor comerciale de stat' se intocmeste pe feluri de rezerve si fonduri constituite in baza reglementarilor legale si/sau statutare in care sunt prezentate resursele, utilizarile si soldurile la sfarsitul exercitiului financiar. In structura 'Bugetului de venituri si cheltuieli ale regiilor autonome si societatilor comerciale cu capital de stat' s-au introdus si doua componente care furnizeaza unele informatii suplimentare cu privire la preliminarea repartizarii profitului net si relatiile de calcul al principalilor indicatori economico-financiari.

Aceste componente sunt:

. componenta 'Repartizarea profitului net' prin care se prevede modul de repartizare previzionat a profitului net pe destinatii, in anul curent, comparativ cu anul precedent, avand in vedere prevederile legale in cazul regiilor autonome si societatilor comerciale cu capital de stat si hotararile

anticipate ale adunarilor generale ale actionarilor sau asociatilor in cazul societatilor cu capital privat;

. componenta 'Principalii indicatori economico-financiari' cuprinde indicatorii economici si financiari ce permit caracterizarea in detaliu a unitatii economice, permitand utilizatorului multiple modalitati de interventie si actiune pentru a asigura cresterea valorii intreprinderii, limitand la minimum dependenta unitatii si riscul daca se promoveaza si respecta exigentele bugetarii financiare.

Preocuparii de elaborare a bugetului de venituri si cheltuieli i se asociaza aceea de a respecta prevederile propriului buget pana la limita la care bugetul ar putea deveni o restrictie in cresterea eficientei. Exista astfel avantaje si dezavantaje in legatura cu elaborarea bugetului de venituri si cheltuieli ale intreprinderii, cum ar fi:

Avantaje:

Bugetul de venituri si cheltuieli are rolul de a orienta intreprinderea spre un scop anume: rentabilitatea, lichiditatea, diminuarea riscurilor etc. In lipsa unui plan, conducerea intreprinderii nu ar avea drept repere decat realizarile anilor anteriori sau realizarile concurentei. Acestea constituie insa referinte putin fiabile.

Rezultatele perioadei precedente pot inregistra unele fluctuatii, favorabile sau nefavorabile, determinate de conditiile concrete ale perioadei precedente si care nu se extrapoleaza intocmai in perioadele urmatoare. De asemenea, nu exista garantia ca realizarile precedente sau cele ale concurentei sunt optime si ca acestea pot fi retinute ca norme ale perioadei de executie a bugetului de venituri si cheltuieli.

Planificarea financiara coordoneaza eforturile tuturor compartimentelor functionale, intrucat toate sunt antrenate in procesul de executie a bugetului de venituri si cheltuieli, intr-o masura mai mare sau mai mica. Totodata, procesul de elaborare a bugetului de venituri si cheltuieli presupune mai multe variante deoarece o decizie financiara favorabila compartimentului care a luat-o poate fi

mai putin favorabila altui compartiment sau ansamblului intreprinderii.

Elaborarea bugetului de venituri si cheltuieli va favoriza implementarea unuisistem eficace de ontrol prin compararea realizarilor cu previziunile si luarea masurilor de corectare la momentul oportun. Pentru controlul executiei bugetului de venituri si cheltuieli, fiecare intreprindere isi intocmeste un "Tablou lunar" care compara realizarile cu previziunile fiecarui indicator din bugetul de venituri si cheltuieli. Acest "tablou" poate fi prezentat conducerii intreprinderii insotit de comentariile, sugestiile si previziunile sefului de compartiment. Pe baza lui, conducerea intreprinderii va decide in fiecare luna sau trimestru asupra modificarilor de previziuni pe care evenimentele recente le impun sau va stabili directive noi pentru impulsionarea activitatii compartimentelor.

Dezavantaje:

In loc de a servi drept ghid, bugetul de venituri si cheltuieli poate deveni o frana in eforturile de adaptare la conditii noi, diminuand flexibilitatea intreprinderii. Acest pericol este cu atat mai real cu cat bugetele de venituri si cheltuieli sunt mai detaliate. De aceea, bugetele de venituri si cheltuieli trebuie sa descrie limitele generale ale evolutiei financiare, sa asigure o marja de manevrare in interiorul prevederilor proprii si posibilitatea de a fi revazute.

Planificarea financiara poate deveni o sursa de risipa prin tendinta compartimentelor de a-si supraestima nevoile proprii de finantare. Mai mult, conducerea operativa apreciaza propriul personal, dupa "dexteritatea" acestuia de a castiga partida in atragerea celei mai mari parti din sursele de finantare intreprinderii. Remediul acestor consecinte negative ar consta in elaborarea unor bugete flexibile in functie de cifra de afaceri si in disocierea planificarii financiare de promovare a personalului.

Bugetul de venituri si cheltuieli, odata elaborat, este analizat temeinic de consiliul de administratie. Dupa analiza si eventualele modificari si imbunatatiri, acesta intra in faza de executie.

3. Masurarea performantei economice a intreprinderii

Performanta si functionalitatea intreprinderii depind de calitatea gestiunii economico-financiare, in conditiile unei inzestrari tehnice optime si a organizarii rationale a muncii si a productiei. Gestiunea financiara a intreprinderii urmareste protejarea patrimoniului pe baza unei bune administrari si a autocontrolului.

Gestiunea economica este mult mai larga decat gestiunea financiara, cuprinzand toate domeniile activitatii intreprinderii si isi gaseste expresia in performanta economica. Parametrii conceptului de performanta pot fi larg abordati si exprima calitatea actului managerial. In literatura de specialitate se utilizeaza cu sens similar notiunile de performanta si eficienta.

Eficienta economica este o categorie complexa care sintetizeaza la nivelul intreprinderii rezultatele obtinute in gospodarirea patrimoniului, a tuturor resurselor in vederea maximizarii profitului. Eficienta exprima calitatea unei activitati care produce efecte economico-financiare pozitive.

Privita din punct de vedere sistemic pot exista mai multe variante eficiente, dar varianta performanta se asigura atunci cand rezultatele sunt maxime. In mod similar sunt utilizate notiunile de optim si eficient. Intre optim si eficient pot exista raporturi ca de la parte la intreg. Partea reprezinta optimul partial, iar intregul multimea variantelor eficiente. Optimul poate fi si partial si total . Optimul partial asigura optimizarea raportului dintre efecte si eforturi la nivelul subsistemelor intreprinderii (sectii, sectoare etc.), iar optimul total asigura optimizarea la nivelul sistemului.

Performanta economica a intreprinderii are o sfera larga de cuprindere, in esenta reflectand raportul dintre efecte si eforturi. Performanta economica depinde atat de gradul de inzestrare cu resurse ale intreprinderii, cat si de performanta managementului in toate sferele activitatii acesteia si in special in plan economicofinanciar.

Diagnosticarea activitatii tehnico-productive si economico-financiare se poate face prin masurarea performantelor activitatilor si pe ansamblul intreprinderii pentru a gasi solutii ca aceasta sa devina competitiva. Se urmareste asanarea activitatilor nerentabile, cunoasterea sanselor intreprinderii de a deveni competitiva pe piata, de asi relansa si stabiliza activitatea economica sau de a intra in faliment. In cazul unor sanse reale de redresare economica se elaboreaza un plan de afaceri detaliat

(Cap.XIV).

Informatiile necesare in vederea masurarii performantei economice prezente si previzibile se obtin din contabilitatea analitica, din bilantul contabil si anexele acestuia, din analiza realizarii prevederilor bugetului de venituri si cheltuieli, din investigarea si evaluarea starii tehnice a intreprinderii si a desfasurarii proceselor tehnologice, din studii de marketing, din analiza bonitatii si previziunilor financiare etc.

Orice relatie comerciala a intreprinderii implica un risc. Riscul poate prove ni din cauza unor factori endogeni (evaluari gresite, necunoasterea corecta a potentialului real propriu etc.) sau din cauze exogene (exterioare), in primul rand din cauza unor reactii neprevazute si necunoscute legate de partenerii de afaceri sau de piata.

Cunoasterea performantei economice a intreprinderii, ca si analiza unor informatii despre bonitatea partenerilor de afaceri, sta la baza elaborarii programelor de productie, a organizarii si functionalitatii fluxurilor materiale si financiare. Informatiile despre performanta economica si bonitatea intreprinderilor pot asigura evitarea riscului si permit luarea unor decizii corecte. Planul de afaceri sintetizeaza numeroase decizii privind activitatile de productie, comercializare si financiare ale firmei.

Masurarea rezultatelor economice necesita informatii si, pe baza acestora, calculul unor indicatori partiali si finali, fizici si valorici, cantitativi si calitativi.

O succinta ordonare a acestor indicatori, unii abordati deja in cuprinsul altor capitole, poate fi urmatoarea:

A. Indicatori de eforturi: capitalul fix; capitalul circulant; numarul de salariati; fondul de salarii; cheltuielile de productie; volumul investitiilor; capitalul social; capitalul permanent etc.

B. Indicatori de efecte: capacitatea de productie; productia fizica (totala); productia marfa; cifra de afaceri; profitul; incasari valutare etc.

C. Indicatori ai eficientei productiei : productivitatea muncii pe produs; costurile unitare; profitul pe unitatea de produs; rata profitului.

D. Indicatori ai utilizarii factorilor de productie

a) factorul munca: productivitatea muncii; salariul mediu lunar si anual; gradul de inzestrare tehnica a muncii (capitalul fix pe lucrator) etc.

b) factorul capital: cifra de afaceri la 1000 lei capital; profitul la 1000 lei capital; viteza de rotatie a activelor circulante; consumurile specifice de resurse pe unitatea de produs; gradul de utilizare a capacitatii de productie; investitia specifica; termenul de recuperare a investitiilor; coeficientul de eficienta a investitiilor etc.

c) factorul pamant: cifra de afaceri, profitul la 100 ha teren agricol si arabil.

E. Indicatorii financiari: cesti indicatori se utilizeaza in analiza financiara sipermit exprimarea bonitatii intreprinderii (firmei). Cei mai semnificativi indicatori financiari (de bonitate) si relatiile de clacul sunt:

1) Indicatori de lichiditate, care arata daca intreprinderea are sau nu disponibilitati pentru plata la termen a datoriei:

- Rata lichiditatii curente (Lc

![]()

Atunci cand coeficientul este mai mare decat 2, el arata o buna lichiditate pentru intreprindere.

- Rata lichiditatii imediate (testul acid). Se calculeaza dupa formula:

![]()

Acest coeficiente trebuie sa fie superior indicelui 1.

Acest indicator este mai relevant daca se calculeaza, astfel:

![]()

2) Indicatori de solvabilitate

- Rata datoriilor (Rd), exprima capacitatea unei intreprinderi de a-si onora obligatiile fata de terti pe seama activelor sale.

![]()

Nivelul indicatorului cuprins intre 35% si 40% este satisfacator pentru intreprindere.

- Rata de solvabilitate (Rs), indica ponderea datoriilor pe termen mediu si lung in capitalurile proprii:

![]()

O rata de solvabilitate de 35-50% este un indiciu al efortului propriu depus de intreprindere pentru utilizarea corespunzatoare a capitalului propriu.

- Rata de acoperire a activelor fixe (Rafn) arata de cate ori valoarea activelor fixe nete acopera suma imprumuturilor:

![]()

Nivelul cuprins intre 2,00 -2,50 reflecta o situatie favorabila.

- Solvabilitatea financiara (Sf

![]()

Solvabilitatea cuprinsa intre limitele 0,35-0,50 arata o pondere corespunzatoare a capital ului propriu in cifra de afaceri.

- Solvabilitatea patrimoniala (Sp) reprezinta gradul in care firmele pot face fata obligatiilor de plata:

![]()

Nivelul normal se afla intre 50-75%.

- Rata de finantare a activelor circulante (Rfac

![]()

Fondul de rulment rezulta din scaderea activelor fixe (imobilizari corporale) din capitalul permanent (capital propriu plus credite pe termen mediu si lung).

- Rata capitalului propriu fata de activule fixe (Rcpaf

![]()

Daca valoarea coeficientului este mai mica decat 1, rezulta ca activele s-au achizitionat pe datorie. Daca este mai mare decat 1, arata ca activele s-au achizitionat din capitalul propriu, fapt care se datoreste unei capacitati ridicate de autofinantare.

- Rata capitalului permanent fata de activele fixe (Rcpff

![]()

Acest indicator trebuie sa aiba o valoare supraunitara.

- Gradul de indatorare (Gi

![]()

Valoarea subunitara a indicatorului arata ca intreprinderea are independenta financiara.

4) Indicatori de gestiune, reflecta modul in care s-a realizat gestiunea activelor fixe si circulante, a productiei, a marfurilor, a resurselor materiale si financiare etc.

- Viteza de rotatie a stocurilor (Vr s

![]()

- Durata medie de stocare(Sz

![]()

- Ponderea cheltuielilor administrative (Ca

![]()

- Rotatia activelor fixe in cifra de afaceri (Rafca

![]()

Durata medie de recuperare a creantelor (Dmrc

![]()

- Rotatia activului total in cifra de afaceri (Ratca

![]()

- Rotatia activelor circulante in cifra de afaceri (Racca

![]()

- Rata grevarii veniturilor de datorii (Rgvd

![]()

Durata de rambursare a datoriilor (Drd

![]()

5) Ratele (indicatorii) de rentabilitate

- Marja de profit (Mp

![]()

- Rata rentabilitatii financiare (Rrf

![]()

- Rata rentabilitatii economice (Rre) masoara eficienta resurselor alocate, trebuie sa fie superioara ratei inflatiei si sa permita reinnoirea si cresterea activelor intr-o perioada cat mai scurta:

![]()

- Rata rentabilitatii activelor totale (Rrat

![]()

- Rata rentabilitatii resurselor consumate (Rrrc

![]()

- Rata rentabilitatii generale (Rrg

![]()

- Pragul de rentabilitate (Pr) reflecta nivelul limita minim al productiei la care veniturile (cifra de afaceri) sunt egale cu costul total (costuri fixe + costuri variabile).

Prin urmare este necesar a se realiza un anumit nivel al productiei pentru ca activitatea sa fie rentabila. Sub nivelul la care cifra de afaceri = costuri totale sau profitul este egal cu zero, intreprinderea inregistreaza pierderi.

Pe baza unui numar mare de indicatori financiari pot fi apreciate laturi diferite ale bonitatii intreprinderii (performanta financiara). In final, se poate aprecia capacitatea beneficiara a intreprinderii, respectiv, capacitatea acesteia de a produce un anumit profit. Capacitatea beneficiara se determina ca diferenta intre profitul net si fondul de rulment al intreprinderii.

Cuvinte si expresii cheie:

. gestiune financiara;

. bilantul intreprinderii;

. fond de rulment;

. flux de numerar (chas-flow);

. buget de venituri si cheltuieli;

. eficienta economica;

. performanta economica;

. masurarea rezultatelor economice;

. indicatori economici;

. indicatori financiari.

Intrebari :

1. In ce consta gestiunea financiara a intrerpinderii?

2. Ce reflecta bilantul contabil al intreprinderii?

3. Cum se determina fluxul de numerar si ce rol are acest indicator in previzionarea financiara?

4. Care sunt componentele bugetului de venituri si cheltuieli?

5. Ce se intelege prin performanta economica?

6. Care este sistemul de indicatori economici si financiari care exprima performanta economica (eficienta) a activitatii unei intreprinderi?

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |