PIATA SERVICIILOR DE TRANSPORT AERIAN

1. Caracteristicile tehnico- economice ale sectorului

Traficul aerian civil este grupat in doua mari subsectoare: aviatie comerciala si aviatie generala.

Aviatia comerciala cuprinde

transportul de pasageri (curse de linie si curse charter),

transportul de marfa (cu avioane cargo, avioane de transport combinat pasageri/marfa sau de pasageri, cu marfa transportata in calele avionului) si

transport de mesagerie expres si de posta

Aviatia generala include utilizarea privata a avioanelor si serviciile de avion-taxi.

Transportul aerian a debutat, ca activitate comerciala, in 1919, la putin timp dupa incheierea Primului Razboi Mondial, desi despre expansiunea sa ca activitate economica nu se poate vorbi decat dupa cel de al Doilea Razboi Mondial.

Definitia UE - sectorul transporturilor aeriene cuprinde companiile care activeaza exclusiv sau in principal in transportul de persoane si de marfuri, pe calea aerului, in curse de linie sau charter, precum si activitatea prestata cu elicoptere, avioane taxi si avioane private.

Transporturile aeriene reprezinta una dintre cele mai importante si puternice ramuri industriale din lume:

- constituie elementul cheie al industriei calatoriilor si turismului;

- inregistreaza o cifra de afaceri de aproape 1,000 mld. US$ pe an;

- utilizeaza peste 29 mil. angajati - una dintre cela mai masive activitati economice.

- in ultimii 50 de ani, serviciile de transport aerian, ca subsector al economiei mondiale, au depasit ca ritm cresterea PIB mondial, in conditii de scadere continua, desi lenta, a profitabilitatii intregii ramuri.

- astfel, in ultimile decenii ale secolului trecut, traficul aerian de pasageri, la nivel mondial, s-a caracterizat printr-o rata de crestere anuala medie de 6,2%, in timp ce ritmul de crestere reala a PIB-ului mondial a fost de doua ori mai mic.

Expansiunea transporturilor aeriene - determinata de superioritatea performantelor aparatelor de zbor, in comparatie cu alte mijloace de transport. Datorita caracteristicilor tehnice ale 'mijloacelor materiale' utilizate pentru prestatia de transport, aceasta se caracterizeaza prin rapiditate, adaptabilitate, stabilitate, confort, siguranta, accesibilitate, conferind activitatii de transport o suma de avantaje:

Rapiditatea - determinata de independenta relativa a transporturilor aeriene fata de conditiile de mediu, precum si de parametrii tehnici ai aeronavelor.

Flexibilitatea se refera la capacitatea aeronavelor de a fi convertite, prin modificari minore, la specificul de transport al pasagerilor, marfii si postei sau pentru prestarea unor servicii utilitare.

Oportunitatea reprezinta avantajul competitiv major, la prestarea oricarui serviciu - necesitatea accesului in timp real la un act de consum, de documentare, de productie. Regularitatea - modul de organizare a acestora. Transportul aerian se efectueaza in cea mai mare parte prin cursele de linie, pe anumite rute fixe, in conditii de frecventa, orare si tarife relativ stabile. Respectarea acestor conditii se reflecta asupra reputatiei prestatorilor si pozitiei lor pe piata.

Economicitatea se refera la posibilitatea beneficiarilor de transport aerian de a uza in conditii avantajoase, din punct de vedere economic, de serviciile respective. Costurile de operare s-au redus - practicarea unor preturi tot mai atractive, accesibile unei mase tot mai mari de public.

Comoditatea - conditiile confortabile de transport la bordul aeronavei + ci si la dotarile din spatiile anexe de la sol

Securitatea calatoriilor pe calea aerului este determinata de factorii tehnici (performantele tehnice ale aeronavelor si dotarilor aeroportuare), factorii umani (pregatirea personalului si dimensionarea adecvata a echipajului), factorii meteorologici, factorii politici (pirateria aeriana).

Particularitatile economice - trasaturi:

Dinamica sustinuta Din anii '70, evolutia intregului sector s-a produs intr-un ritm mediu anual de peste 6%. Aceasta crestere a fost concentrata geografic in tarile industrializate si in special in cele recent industrializate. Tarile Lumii a Treia - prezenta nesemnificativa in reteaua rutelor aeriene.Desigur, perioadele marcate de cele doua socuri petroliere din deceniile 8 si 9 ale secolului trecut au fost o exceptie a tendintei de ansamblu. Prognozele OACI apreciau ca ritmul cresterii anuale a activitatii de transport aerian se va mentine in jur de 6% pana spre orizontul anului 2011.

Intensificarea concurentei Politica de liberalizare a transporturilor aeriene initiata de Statele Unite a modificat raporturile de forte de pe piata mondiala, instaurand relatiile de concurenta intre marile companii de pe toate continentele. Aceasta concurenta s-a dovedit benefica pentru consumatori si a dus la reorganizarea liniilor aeriene si chiar la modificarea produselor oferite.

Vulnerabilitate. Receptarea mutatiilor tehnice, politice, economice si sociale de pe plan mondial reprezinta o caracteristica deosebit de importanta a transporturilor aeriene.

Anii '80 - consecintele socurilor petrolie - fundalul falimentelor unor companii aeriene, printre care. Anii 90 - Criza Golfului si recesiunea economica - declinul pasager al cererii

11 septembrie 2001 - atentatele teroriste - aviatia comerciala a fost ca si paralizata. Eterogenitate. Cele patru categorii de trafic (pasageri, marfa, posta, utilitar) au avut ritmuri diferite de evolutie, fiind influentate de factori specifici fiecarei categorii a cererii de transport: cererea de transport de pasageri care face parte din cererea turistica, a transportului de marfa care se subscrie comertului international, a transportului de posta concurat de celelalte mijloace de transmitere a informatiei si a mesajelor si cererea de servicii utilitare (sanitare etc.).

Evolutie ciclica. Subsectorul transporturilor aeriene are propriul sau ciclu economic care prezinta defazari in raport cu ciclul economic mondial.

In plus recesiunea din transporturile aeriene prezinta simptome si consecinte mult mai dramatice decat cele ce caracterizeaza faza de criza din ciclul economiei mondiale. Crizele din transportul aerian genereaza panica nu numai in industria respectiva ci si in ramurile dependente de aceasta, cum ar fi de exemplu in industria turistica, pe piata financiara si in industria constructoare a aparatelor de zbor.

Evolutia si prognoza transporturilor aeriene de pasageri.

Ciclul economic clasic, asa cum este cunoscut din teoria economica, prezinta pe piata transporturilor aeriene urmatoarele 'simptome':

Ciclul economic al serviciilor de transport aerian.

|

1. Boom - veniturile ating un nivel maxim - cresc costurile cu forta de munca - profiturile incep sa scada - cresc comenzile de aeronave - la un an dupa ce cresterea profiturilor atinge un nivel maxim |

3. Stabilizare - PIB se stabilizeaza cheltuielile companiilor scad ca urmare a masurilor de restructurare - noile aeronave livrate maresc capacitatea de transport - in exces - randamentele continua sa scada |

|

2. Recesiune scade cererea de transport ca urmare a scaderii PIB -randamentele scad ca urmare a eforturilor de pastrare a cotei de piata; - profiturile sunt in cadere libera -sunt livrate avioanele comandate in perioada de boom - sunt anulate comenzile pentru noi avioane |

4. Revigorare cererea de transport incepe sa creasca ca urmare a redresarii PIB capacitatile de transport incep sa fie folosite eficient - profiturile cresc - cresterea veniturilor si stabilizarea costurilor - se produce o reechilibrare a tarifelor - capacitatea de transport - redimensionare - livrarile de noi aeronave inceteaza |

Sursa: McKinsey Quarterly nr.2/2002

La sfarsitul anilor '90, companiile aeriene dadeau semne ca s-ar pregati de recesiune. Comenzile de noi avioane au scazut, inchirierea de aeronave se facea numai pe termen scurt, surplusul de cerere fiind absorbit mai ales prin folosirea de avioane mai vechi.

In perioada de revigorare care a urmat si care a durat din 1995 si pana in anul 2000, companiile aeriene au inregistrat profituri de circa 39 miliarde dolari si au introdus in serviciu peste 4700 de aeronave noi, ambele fiind cifre record.

Asa cum rezulta, ciclul din anii '

Ultima perioada de recesiune chiar daca, in principiu, a fost asemanatoare cu cele precedente, a fost, in fapt, una mai acuta. Acest lucru rezulta din compararea cifrelor ce caracterizeaza traficul, veniturile si pierderile din 2001 cu cele de la inceputul anilor '90.

O alta posibila explicatie a manifestarii nuantate, de la o regiune la alta, a dinamicii traficului aerian face trimitere la stadiul diferit din ciclul de viata al industriei transporturilor aeriene in care se plaseaza fiecare dintre regiuni. Pe curba in forma de 'S' care sugereaza o crestere lenta la inceputul perioadei de viata, continuata cu o crestere mai rapida odata cu acumularea de capital si instalarea procesului de specializare, urmata de o noua incetinire ca rezultat al maturizarii industriei, Africa se situeaza in prima faza, Asia, America Latina si Orientul Mijlociu in cea de a doua si America de Nord si Europa in cea de a treia faza. Faza care urmeaza maturitatii nu a fost inca experimentata.

Ciclul de viata al industriei transporturilor aeriene

2. Cererea pentru serviciile de transport aerian

Piata transporturilor aeriene de pasageri evolueaza sub influenta urmatoarelor variabile:

veniturile consumatorilor,

tarifele practicate de companiile aeriene si

oferta de servicii de transport aerian a companiilor aeriene.

Evolutia cererii a demonstrat existenta unei elasticitati ridicate la venit, redusa la tarife si a unei inelasticitati fata de structura si volumul serviciilor oferite.

Elasticitatea ridicata a cererii la venituri este usor de demonstrat prin corelarea cresterii economice exprimata prin PIB/locuitor cu cererea de transport aerian/locuitor din fiecare tara. Desi cererea de transport aerian are tendinta de a creste mai rapid decat produsul intern brut, ea urmareste foarte fidel evolutia ciclica a acestuia.

Cererea de transport aerian este concentrata, asa cum ne asteptam, in trei mari regiuni ale globului: America de Nord, Europa si Japonia (alaturi de tarile recent industrializate din Asia), care, laolalta, cuprind 75% din traficul aerian international. In privinta traficului aerian intern, SUA reprezinta cea mai voluminoasa piata cu cca 56%, urmata fiind de tarile U.E. cu 22% din cererea interna mondiala.

In America de Nord, venitul mediu ridicat al populatiei asigura posibilitatea fiecarui locuitor de a efectua cel putin doua calatorii pe an cu avionul, in timp ce in China si India, situate in apropiere de celalalt capat al spectrului veniturilor pe cap de locuitor, unu la suta din populatie calatoreste cu avionul odata pe an.

Cererea de transport aerian care manifesta cea mai ridicata dinamica este dirijata spre tarile Asiei care au si cel mai sustinut ritm de crestere al comertului si turismului international. De aceea , mai mult de 40% din cresterea preconizata va proveni din traficul aerian pe rutele Intra-Asia-Pacific, Trans-Pacific si Inter-Asia-Europa. Prezentam mai jos distributia geografica, pe marile rute internationale, a cererii de transport aerian.

Alaturi de factorii de piata amintiti, asupra cererii de transport aerian mai actioneaza si alti factori de natura socio-economica, cum ar fi: dimensiunea familiei, dimensiunea timpului liber platit (a concediilor), gradul de scolarizare sau educatie si, nu in ultimul rand, politica diferitelor companii aeriene in legatura cu tarifele, facilitatile si comoditatile acordate publicului calator.

In cadrul cererii de transport aerian de pasageri trebuie recunoscute diversele segmente ale acesteia, diferit motivate, care manifesta un comportament specific in confruntarea cu variabilele ofertei de transport aerian.

Calatoriile de vacanta au tendinta de a creste mai rapid decat cele de afaceri pentru care piata se apropie de pragul de saturare. Aceasta se reflecta direct asupra elasticitatii agregate a cererii de transport aerian deoarece pentru calatoriile de vacanta cererea este elastica la pret in timp ce pentru cele de afaceri cererea este inelastica. Raportul vacanta-afaceri in transporturile aeriene pe plan mondial este astazi de aproximativ 60/40, adica invers fata de perioada imediat antebelica, atunci cand predominau calatoriile de afaceri.

Pe rutele interne, proportia de calatorii de afaceri este mai ridicata, transportul aerian fiind aproape dependent de acest tip de cerere.

Calatoriile de afaceri - importante pentru companiile aeriene, permitandu-le sa adopte o politica tarifara compensatorie (compensarea tarifelor scazute destinate sa atraga cererea turistica elastica la pret, cu tarifele ridicate - 'integrale' aplicate pentru turismul de afaceri).

Proportia veniturilor furnizate de pasagerii care calatoresc in alte scopuri decat cele pur turistice (de loisir-fr. sau leisure-engl.) este foarte ridicata. De exemplu 30% din pasagerii companiei British Airways sunt oameni de afaceri, ei participand in proportie de 70% la incasarile companiei. Nu este insa mai putin adevarat ca, datorita perfectionarii sistemului electronic global de comunicatii si extinderea in consecinta postei electronice, a video si teleconferintelor, a magistralelor informationale, cererea de calatorii de afaceri s-a diminuat si probabil se va diminua in continuare. Este vorba in special de calatoriile externe destinate vizitarii filialelor, sucursalelor si filialeor din strainatate, ca expresie a globalizarii activitatii marilor companii.

Calatoriile motivate de cercetarea de piata, derularea de negocieri, incheierea de contracte, prestarea de service sau consultanta au fost mai putin afectate. De aceea, putem considera ca noile modalitati electronice de stabilire a contactelor economice actioneaza complementar fata de calatoriile pe calea aerului. In unele cazuri, ele reprezinta chiar un stimulent pentru calatoriile pe distante lungi, respectiv pentru cele internationale. Prezenta tot mai extinsa a companiilor multinationale si globalizarea a tot mai multor activitati economice vor alimenta in continuare dezvoltarea, in egala masura, a transporturilor aeriene si a telecomunicatiilor .

Pentru companiile aeriene 'traditionale' care opereaza in sistemul H&S (hub and spoke), cererea de transport a oamenilor de afaceri reprezinta cea mai importanta sursa de castiguri si chiar ratiunea economica a existentei modelului H&S. Cu toate acestea, in ultimii ani, asa cum am aratat mai sus, ponderea acestui segment (al calatoriilor de afaceri) in ansamblul veniturilor operatorilor aerieni s-a aflat intr-o continua scadere. Pe piata americana, de exemplu, de la 35% cat reprezentau incasarile din deplasarile de afaceri in totalul veniturilor companiilor aeriene in anul 1999, se ajunsese ca in 2001, inaintea evenimentelor din septembrie, ele sa nu mai insumeze decat putin peste 20%. Aceasta tendinta poate fi pusa in primul rand pe seama evolutiei obisnuite a ciclicitatii economiei mondiale, agentii economici reducandu-si cheltuielile cu deplasarile odata cu perioada de recesiune.

In lumina noilor realitati apar insa si alti factori care au menirea sa influenteze cererea pentru calatoriile de afaceri. Astfel, masurile de securitate care s-au impus la terminalele din aeroporturi, prin timpul necesar aplicarii lor, i-au descurajat si mai mult pe oamenii de afaceri, aceste inconveniente urmind sa se manifeste si in continuare

Pentru a reduce cheltuielile ocazionate de deplasarile in interes de serviciu, agentii economici au luat o serie de masuri ce vor avea repercursiuni directe si pe termen lung asupra veniturilor companiilor aeriene provenite din calatoriile de afaceri (in statisticile IATA se observa deja o scadere a incasarilor de la clasa business). In primul rand, marile corporatii au negociat cu operatorii aerieni, reduceri la tarifele obisnuite de pana la 20-30%, pentru acele rute intens utilizate de personalul propriu. In plus, au aparut o serie de alternative la aceste deplasari. Firmele apeleaza tot mai mult la video-conferinte si mai nou se experimenteaza un sistem de sharing cu avioane de afaceri (business jets); in cazul in care nu isi pot permite un aparat de zbor propriu, doi sau mai multi agenti economici isi impart proprietatea unui business jet pe care il folosesc pentru deplasari ori de cate ori au nevoie.

Noile tehnologii in domeniul comunicatiilor au sporit cererea pentru serviciile de video-conferinte prin Internet, dinamica acestor servicii inregistrand o crestere de peste 30% de la an la an chiar inainte de 11 septembrie iar dupa acest moment rata de crestere a fost de circa 40 %.

Extinderea modelului de sharing in ce priveste avioanele de afaceri va duce fara indoiala la sporirea importantei acestora ca alternativa la 'first class'-ul companiilor aeriene, si datorita faptului deja mentionat, acela al timpului care se pierde cu procedurile de securitate ce se aplica pe marile aeroporturi. Analistii considera ca pana in 2005 cel putin 10% din pasagerii clasei intai vor renunta la serviciile companiilor aeriene in favoarea business jet-ului.

3. Costurile de operare in transportul aerian.

Ca orice activitate generatoare de output-uri, transportul aerian este rezultatul unor eforturi financiare care iau forma specifica a 'cheltuielilor de operare'.

Structura costurilor de operare (directe si indirecte), proportia acestora in costurile totale si nivelul lor unitar se afla sub influenta unei multitudini de factori, dintre care amintim: coeficientul de utilizare a capacitatii aparatului de zbor (load factor), lungimea sectorului de zbor (stage length), frecventa manevrelor (decolare, aterizare), factorii de clima din regiunea in care opereaza compania aeriana.

Specificul industriei transporturilor aeriene se reflecta in factorii de care depind dimensiunea costurilor si a veniturilor.

Pe primul loc ca importanta se situeaza chiar cei care definesc aparatul de zbor:

Structura parcului de avioane

o Varsta avioanelor - cheltuielile de intretinere sunt evident mai mici atunci cand avioanele sunt mai noi; noile generatii de aparate de zbor, fiind mai usoare si mai rapide, au un consum specific de combustibil mai scazut.

o Omogenitatea flotei de avioane: echipaje cu aceeasi specializare, pentru acelasi tip de avion, catering-ul este conceput si dimensionat pentru aeronave de aceeasi capacitate etc. - adapatarea strategiei de masa la specificul serviciilor de transport aerian.

o Capacitatea avioanelor - factorul decisiv. Cu cat capacitatea avionului este mai mare, cu atat costul unitar va fi mai scazut, dar va creste costul total pe voiaj.

Dimensiunea companiei aeriene - Cu cat compania este mai mare, cu atat costurile sunt mai greu de controlat, iar angajatii mai putin motivati. O companie de mari dimensiuni isi permite sa adopte productia de masa, sa aiba propriile centre de service, propria firma de catering, un centru de instruire si calificare a personalului, ceea ce pentru o companie de mici dimensiuni nu s-ar justifica. Astazi, din cauza cresterii concurentei, capacitatii excesive de transport i s-a adaugat o supraoferta pentru servicile complementare transportului aerian propriu-zis.

Sistemul de operare - posibilitatea de desfasurare a activitatii in sistem de cursa regulata sau in sistem charter (la cerere). Profitabilitatea nu este evaluata pentru fiecare cursa in parte, ca in cazul charterelor, ci la sfarsitul anului.

Gradul de reglementare al transporturilor este reflectat de existenta anumitor costuri suplimentare: conditii de comercializare restrictive, la interdictia de a ateriza pe anumite aeroporturi, norme de munca sutinute prin revendicari sindicale sau ale organizatiilor profesionistilor din ramura etc.

Factorii externi sunt consecinta deciziilor adoptate de institutiile de Control al Traficului Aerian din aeroporturi, care impun respectarea unui anumit interval orar, altitudine, culoar de zbor etc. cu efecte asupra costurilor de operare.

Politica financiara. Operarea cu avioane proprii sau cu avioane inchiriate in sistem leasing este diferit reflectata in structura costurilor. Natura proprietatii asupra parcului de avioane poate genera costuri financiare suplimentare, de exemplu in functie de modul de impartire a dividendelor.

Un alt factor important pentru dimensiunea costurilor de operare a curselor aeriene il reprezinta lungimea sectorului de zbor, adica distanta intre doua aeroporturi in care avionul face manevrele de aterizare si decolare.

Celelalte conditii fiind constante, cu cat distanta medie in zbor este mai ridicata, cu atat va fi mai scazut costul pe unitatea de zbor. Aceasta, deoarece o foarte mare parte a costurilor de operare este legata de manevrele de decolare, aterizare, coborare si urcare.

Exprimarea grafica in forma de 'L' a relatiei dintre costul unitar si lungimea tronsonului de zbor este specifica economiei transporturilor in general, a celor aeriene in speta.

Transportatorii care inregistreaza cele mai scazute costuri pe loc-mila sau pe tona-km sunt si cei care opereaza pe rute lungi, cu aparate mari de zbor, cum ar fi companiile Virgin Atlantic, Qantas, SIA. Avand in vedere aceasta corelatie, este evident faptul ca in Europa companiile aeriene trebuie sa faca fata unor costuri unitare foarte ridicate. Aceasta a fost chiar una din dificultatile identificate si semnalate de catre Comitetul Inteleptilor (1994), atunci cand s-a pus in discutie politica comunitara in domeniul transporturilor aeriene.

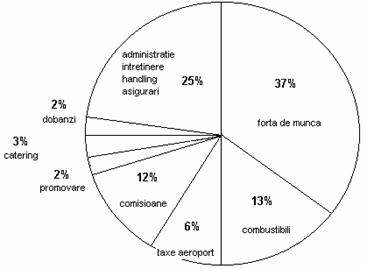

In esenta, cheltuielile de operare a transporturilor aeriene sunt formate din doua componente: costurile directe si costurile indirecte. Defalcate pe pozitii acestea cuprind:

Costurile directe ale zborului, care includ cheltuielile cu plata echipajului,cu combustibilul, asigurarea si cheltuielile de aeroport.

Costurile materiale, cum ar fi, de exemplu, cele de intretinere, amortizare plata chiriilor pentru utilizarea echipamentelor si instalatiilor

Cheltuielile de stationare, care cuprind taxele de aeroport, tarifele de handling, cheltuielile la sol.

Cheltuielile pentru plata serviciilor acordate pasagerilor in timpul zborului (catering), salariile personalului de cabina, masa si cazarea personalului si pasagerilor in tranzit, etc.

Cheltuielile pentru operatiunile de rezervare, care cuprind ticketing-ul, comisioanele platite agentiilor de voiaj, costurile vanzarii in detaliu prin birouri sau reprezentanti

Cheltuielile generale si administrative.

Costurile unitare de operare in functie de lungimea medie a tronsoanelor de zbor

Sursa: Comitetul Inteleptilor 1995

Structura costurilor de operare la nivelul sectorului transporturilor aeriene de pasageri

sursa: Air Transport Association

Ponderea cea mai mare in structura costurilor totale ale unei companii o reprezinta cheltuielile legate de forta de munca, fiind incluse aici salariile, diurnele, primele dar si cheltuielile efectuate cu pregatirea si formarea personalului.

Costurile unitare de operare a curselor aeriene in Europa sunt cu 40-50% mai mari decat cele din SUA. Explicatia cea mai frecvent vehiculata se refera la salariile si/sau cheltuielile sociale unitare, mai ridicate in tarile europene, desi nu se poate afirma ca in Europa angajatii liniilor aeriene ar beneficia de salarii mai mari.

in Europa se inregistreaza mari diferente de la o tara la alta, cum ar fi de exemplu salariul pilotilor de la Iberia, dublu fata de cel al pilotilor de la British Airways. Aceleasi mari diferente le regasim in Asia. Diferentele salariale prezentate sunt explicate prin diferentele in costul vietii si prin reglementarile de pe piata fortei de munca respectiv a restrictiilor cu privire la angajarea fortei de munca straine.

Accelerarea globalizarii companiilor aeriene fie prin achizitii, fie prin fuziuni sau aliante va avea drept efect atenuarea respectivelor restrictii si, probabil, o anumita egalizare a salariilor intre companiile aeriene.

In cadrul acestui proces, o prima reactie a marilor companii din tarile cu un nivel ridicat al salariilor a fost delocalizarea activitatii in tarile in care pretul fortei de munca era mai scazut. De exemplu, Swissair si Lufthansa si-au transferat o parte a reparatiilor capitale si a reviziei tehnice a aparatelor de zbor in Irlanda, iar unele din operatiile contabile au fost transferate in India. In viitorul apropiat se pare ca subcontractarea cu parteneri din tari in care forta de munca este ieftina va deveni o practica curenta a companiilor aeriene, tarile cu salarii ridicate 'exportand' locurile de munca din activitatile cu forta de munca scumpa.

Cea mai importanta diferenta dintre costurile salariale ale companiilor americane fata de cele europene nu apartine nivelului de salarizare ci nivelului productivitatii fizice- ATK ( tone-kilometri-prestati-de un angajat). Nivelul productivitatii in transporturile aeriene europene este mult mai scazut decat in SUA, generand costuri per ATK cu 40 % mai mari.

O alta componenta importanta a costurilor de operare este reprezentata de consumul de combustibil. In medie, companiile aeriene aloca consumului de combustibil 10-20% din costurile de operare, ponderea respectiva depinzand de situatia conjuncturala de pe piata mondiala a combustibilului. Diferentele dintre companii, privind aceasta pozitie din costurile de operare, provin nu numai din diferentele in lungimea tronsoanelor de zbor, ci si din costurile diferite ale transportului combustibilului la aeroporturile mai importante unde se aprovizioneaza aeronavele..

Inovarea tehnica, dupa introducerea avioanelor supersonice in transporturile civile, a devenit tot mai lenta, mai ales datorita randamentului sau marginal tot mai scazut (sporul de venit generat de cheltuielile destinate inovatiei). Se pare ca reducerea cheltuielilor de operare, pe seama perfectionarilor tehnice, se va indrepta mai ales spre controlul aerian. Folosirea unor aliaje mai usoare la proiectarea aparatelor de zbor a reusit sa reduca greutatea aeronavei cu circa 30%, ceea ce ar putea avea drept efect si o reducere a consumului de combustibil, cel putin in aceeasi proportie. Nici una din inovatiile amintite nu va avea insa ca rezultat o reducere importanta a costurilor, asa cum a fost in cazul introducerii avioanelor tip jet sau a avioanelor de foarte mare capacitate.

Criza financiara pe care a traversat-o industria transporturilor aeriene in ultimii ani a accentuat necesitatea reducerii costurilor atat in Europa, cat si in SUA. Majoritatea companiilor aeriene au fost nevoite sa-si regandeasca functiile administrative si operative, sa abandoneze rutele nerentabile si sa renunte la o mare parte din personal. Astfel, pana in anul 1998, companiile aeriene din lume au redus aproximativ 100.000 de locuri de munca. Reducerea de personal a continuat si va continua odata cu adopatrea strategiilor menite sa eficientizeze sectorul.

4. Organizarea ofertei

Doua tari, SUA (20%) si Marea Britanie (10%), furnizeaza cca. 30% din oferta mondiala a serviciilor de transport aerian.

Operatiile de transport aerian sunt derulate in doua variante: curse de linie (regulate) si curse charter (neregulate) sau la cerere. Ultimele reprezinta, in medie, aproximativ 17% din traficul international de pasageri. Ele sunt oferite atat de catre companiile charter, cat si de catre companiile de linie. Diferenta intre tariful de linie si cel charter este substantiala. De aceea, o cursa regulata este eficienta in conditiile unui coeficient de umplere de 30 %, pe cand cursa charter are nevoie de acoperirea a cel putin 80 % din capacitate, pentru a fi eficienta.

In tarile cu industrie turistica dezvoltata, cursele charter au o pondere mai ridicata decat media mondiala, cum este cazul tarilor europene unde ele preiau 60% din numarul total de pasageri-kilometri (RPK). Companiile charter sunt foarte bine adaptate la cererea de transport aerian din perioadele de recesiune

Cursa aeriana charter se adreseaza unui grup organizat ai carui membrii beneficiaza de un avantaj privind pretul transportului aerian, conditionat de apartenenta la grupul respectiv si de scopul turistic al calatoriei.

5. OPTIUNEA INTRE REGLEMENTARE SI LIBERALIZARE

Teoria monopolului natural

Mult timp, transporturile aeriene au fost foarte riguros reglementate atat pe plan intern, cat si international. Guvernele au motivat foarte convingator necesitatea supravegherii si chiar a controlului acestui sector economic care, se aprecia cvasiunanim, nu era pregatit sa infrunte libera concurenta de pe piata. Transporturile aeriene erau considerate, intr-un anumit sens, un 'serviciu public'. In realitate ele nu pot fi incadrate intr-o astfel de categorie economica deoarece notiunea de serviciu public se refera la activitatile care au caracteristici de monopol natural.

Monopolurile naturale sunt prezente in acele domenii de activitate in care avantajele economice sunt proportionale cu dimensiunea si forta agentilor economici, iar costurile medii unitare ating nivelul minim atunci cand oferta apartine unui unic ofertant si este suficient de ampla incat sa poata satisface intreaga piata.

Daca oferta din ramurile cu specificul amintit ar fi rezultatul activitatii mai multor agenti economici, fiecare dintre acestia ar incerca sa produca o cantitate cat mai mare de bunuri si/sau servicii, in tentativa de a-si reduce costul mediu unitar cat mai mult, de a-si minimiza costurile. Ar rezulta o lupta de concurenta atat de puternica incat unicul supravietuitor s-ar constitui intr-un monopol natural. Monopolul va trece apoi la o noua faza a politicii sale de produs, restrangand productia pentru a-si permite sa practice preturile de monopol care sa-i maximizeze profitul. De aici rezulta necesitatea reglementarilor guvernamentale care sa impiedice monopolul sa uzeze de pozitia sa pentru a obtine preturi mai ridicate decat cele practicate pe o piata libera. Parerile sunt unanime in ceea ce priveste necesitatea mentinerii reglementarilor guvernamentale in domeniile care reprezinta un monopol natural. Aceste ramuri se caracterizeaza prin o rata inalta a raportului cost fix/cost variabil. Costurile fixe sunt generate de obicei de investitiile masive in infrastructura, asociate cu productia de serie al carei cost mediu scade pe masura cresterii cantitatii produse. Telecomunicatiile, distributia gazului, electricitatii si apei sunt cele mai frecvent citate exemple de monopoluri naturale. Multiplicarea cablurilor, conductelor, transfor-matoarelor etc. pe un teritoriu dat, pentru a permite mai multor firme sa-si desfasoare aceeasi activitate, intrand astfel in concurenta, ar mari costurile ofertei si ar genera efecte de mediu si efecte sociale nedorite. In aceasta situatie, statul garanteaza dreptul de monopol unui singur furnizor, cu conditia mentinerii preturilor in limite rezonabile.

Companiile aeriene sunt rareori in situatia de a investi in infrastructura, deoarece ele pot folosi infrastructura oferita de stat sau de catre marile companii. De asemenea, investitiile in activele fixe sunt relativ reduse si nu au caracterul inevitabil si ireversibil pe care il prezinta investitiile in infrastructura. De fapt, cea mai voluminoasa investitie pe care o poate face o companie aeriana este destinata achizitionarii aparatelor de zbor, care sunt intr-adevar echipamente sofisticate si costisitoare. Pentru activitatea unei companii aeriene nu este insa obligatoriu ca avioanele pe care le foloseste sa fie proprietatea companiei. Ea poate folosi si avioane inchiriate. In plus, prin natura sa, avionul este un activ mobil, fiind considerat 'capital cu aripi', ceea ce ii permite sa fie instrainat prin deplasare. S-a format, de altfel, o piata distincta a avioanelor 'la mana a doua' de care poate beneficia orice companie aeriana, in oricare regiune a globului s-ar afla. Costurile fixe ale unei companii aeriene nu sunt comparabile nici ca dimensiune si nici ca structura cu cele pe care le suporta oricare dintre intreprinderile care furnizeaza utilitati publice din categoria exemplificata mai sus.

In acelasi timp, rata raportului cost fix/cost variabil este relativ scazuta in industria transporturilor aeriene, chiar daca in categoria costurilor fixe sunt cuprinse si imensele costuri ale publicitatii. De asemenea, ar fi hazardat si sa negam existenta, in industria transporturilor aeriene, a oricaror elemente de monopol natural. De altfel, inves-titiile in sistemele moderne de rezervare computerizata (CRS) mobilizeaza un volum mare de capital, iar pe masura ce creste volumul activitatii, costul mediu respectiv scade, mai mult decat proportional. Concluzia cercetatorilor in domeniu este ca in industria transporturilor aeriene rata cost fix/cost variabil este mai scazuta decat in multe alte ramuri ale industriilor de varf, astfel incat, pe termen lung, costul mediu al activitatii nu scade proportional cu cresterea volumului de activitate. De aici si importanta stabilirii volumului optim de activitate in asa fel incat sa se obtina maximum de avantaje din adoptarea strategiei de scara.

Desi, asa cum am vazut, companiile aeriene nu indeplinesc conditiile pentru a fi declarate 'sector public', majoritatea statelor le-au tratat ca atare sau cel putin ca un sector 'semi-public' (Wheatcroft,1964). Exista o serie de ratiuni pentru aceasta. In primul rand, ca si celelalte servicii de transport, serviciile aeriene genereaza beneficii externe substantiale. Este vorba despre difuzarea profiturilor obtinute in transportul aerian spre alte ramuri de activitate si prin acestea asupra intregii economii. De asemenea, guvernele considera ca liniile aeriene pot fi un mijloc de promovare a unor interese nationale.

Teoria pietelor concurentiale

Teoria pietelor concurentiale a fost lansata si imbogatita in anii '80. Esenta acestei teorii se refera la necesitatea distinctiei intre concurenta efectiva si concurenta potentiala. Conform acestei teorii, companiile din industriile de tip oligopolistic vor practica aceeasi politica de pret cu cea pe care ar adopta-o daca ar activa intr-un mediu concurential, cu conditia de a se simti amenintate de o concurenta potentiala. Pentru ca aceasta amenintare sa fie credibila si pentru ca o piata sa fie considerata 'concurentiala' este necesar sa fie intrunite o serie de pre-conditii (Baumol, 1982; Baumol, Panzar si Willig, 1982).

In primul rand, nu trebuie sa existe bariere la intrarea noilor firme pe piata. Aceasta inseamna ca noii veniti sa nu fie obligati sa suporte costuri suplimentare care nu sunt obligatorii pentru firmele deja existente. Daca, de exemplu, firmele existente beneficiaza de avantajele unei productii 'de serie', noii veniti pe piata se vor confrunta cu un dezavantaj de cost care ii va impiedica sa se constituie intr-o concurenta potentiala.

A doua conditie priveste costurile inevitabile ireversibile (nerecuperabile prin pret), referindu-se la posibilitatea intrarii noilor firme pe piata fara a fi nevoite sa recurga la aceste cheltuieli, prin cost inevitabil ireversibil (CII) sau sunk costs intelegandu-se acele cheltuieli obligatorii care odata ce au fost facute nu mai pot fi recuperate si nici micsorate. Astfel, pentru ca o firma sa reprezinte un pericol concurential, ea trebuie sa aiba libertatea de a practica intrarea de tip 'loveste si fugi' (hit and run), adica sa ramana pe piata atat timp cat este necesar pentru a obtine profiturile urmarite, iar atunci cand nu mai este interesata de conditiile de pe piata, sa o poata parasi fara a inregistra pierderi financiare sau imobilizarea unor resurse irecuperabile.

Cea de a treia conditie este legata de precedenta, respectiv, la intrarea de tip 'hit and run' a noilor firme, reactia de raspuns a firmelor existente trebuie sa fie mai lenta decat posibilitatea noilor veniti de a obtine profituri. In caz contrar, intrarea pe piata nu prezinta atractivitate pentru noile firme.

Dereglementarea si teoria economiilor de gama

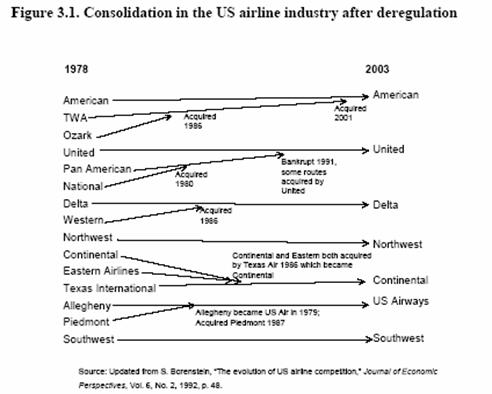

SUA a fost tara in care 'decretarea' dereglementarii transporturilor aeriene a reprezentat continutul unui document ('The Airline Deregulation Act') adoptat in 1978.

Din anul 1985, dupa falimentarea companiilor care nu au rezistat concurentei sau care au fuzionat, industria transporturilor aeriene a intrat intr-o faza de consolidare. Alte companii, care au fost afectate in primii ani de procesul dereglementarii, au reusit sa-si reduca o parte a costurilor, eliminand concurentii mai putin orientati.

Dupa reusita dereglementarii pietei americane, autoritatile europene au devenit mai tolerante fata de procesul dereglementarii si in aceasta regiune, precum si fata de actiunile privind crearea pietei unice europene a transporturilor aeriene.

Marea Britanie a fost unul din promotorii dereglementarii europene, semnand in anul 1985 o noua conventie in acest sens cu Olanda. Au urmat si alte conventii liberale intre statele membre UE, unele dintre ele suprimand controlul capacitatii si tarifelor si oferind egalitate reciproca de sanse companiilor aeriene din tarile semnatare.

Comisia Comunitatii Europene a consolidat acordurile bilaterale incheiate intre tarile membre UE printr-o serie de trei pachete (transe) de masuri care au fost impuse, in calitate de noi acorduri, tarilor care nu negociasera, inca, acordurile bilaterale.

Industria serviciilor de transport aerian nu are, asa cum am aratat, caracteristicile unui monopol natural, iar in actualele conditii ea nu face parte din acele ramuri de servicii intensive in capital pentru care solutia de optimizare a costurilor unitare este adoptarea strategiei de masa (scale strategy: productie de mari proportii), de care pot beneficia numai companiile de mari dimensiuni (asa cum au constatat, de altfel, si companiile Aeroflot, Pan American, TWA, Air France),

Principala diferenta intre strategia (economia) de masa (scara) si cea de gama (sortimentala) consta in caile de reducere a costurilor unitare.

In cadrul strategiei de masa, reducerea costului pe unitatea de produs, in cazul unei productii specializate pe un unic produs, se obtine prin cresterea volumului output-ului.

In cazul strategiei de gama, reducerea costului unitar este consecinta diversificarii productiei, adica a unui output format din doua sau mai multe produse asociate. Costul unitar mediu al intregii game este mai scazut decat costul unitar al fiecarui produs luat in parte.

Marile companii aeriene pot adopta strategia de gama, bazandu-se pe reteaua lor de linii aeriene care este foarte extinsa, justificand campanii de marketing de anvergura, mai eficiente decat cele intreprinse de micile companii aeriene care nu-si pot permite astfel de eforturi financiare.

Cele mai spectaculoase rezultate ale productiei de gama oferita de marile companii aeriene se obtin prin utilizarea sistemului de rute combinate prin aeroporturile gigant (hubs) apte sa deruleze un volum imens de trafic aerian. Asa cum vom vedea, aceasta solutie este astazi controversata si apartine mai curand modelului traditionale de operare a transporturilor aeriene.

Rutele aeriene se pot prezenta sub o varietate de forme, de la un aspect liniar, la cel de retea sau grilaj (grid), pana la cel radial, avand in centru, un ax sau nod aerian (hub).

In primul caz, cel al rutei liniare, avionul pleaca de la aeroportul de baza, iar in drum spre destinatia finala face o serie de opriri intermediare justificate tehnic sau comercial. Atat din motive tehnice, cat si din motive economice, tot mai multe companii aeriene au renuntat la acest model de ruta, considerat tot mai putin eficient. Costurile medii unitare de operare sunt ridicate, iar dimensiunea pietei in fiecare din punctele de escala comerciala nu justifica costurile manevrelor de aterizare, stationare si decolare.

De aceea, multe companii aeriene au micsorat numarul de escale chiar si pe cursele lung curier. Ruta sub forma de retea sau grilaj (grid) este de obicei specifica rutelor interne. Un exemplu este India, unde rutele de operare ale companiei aeriene nationale au forma unui grilaj care se sprijina pe asa-numitul 'dreptunghi de diamant' Bombay/Delhi/Calcutta/ Madras. Principalul avantaj al acestei formule de ruta aeriana se refera la gradul inalt de utilizare a capacitatii de transport. De asemenea, avioanele pot opera pe un numar mare de rute, conectand un numar mare de orase si nefiind nevoite sa se intoarca pe acelasi traseu. Timpul de stationare a avioanelor la sol se micsoreaza substantial, imbunatatindu-se parametrii tehnico-economici de utilizare a avioanelor. Volumul traficului aerian este mai mare decat in primul caz, in schimb eforturile de comercializare sunt dispersate, ceea ce reprezinta un dezavantaj, cu atat mai mare cu cat odata cu procesul de liberalizare s-a intensificat si concurenta pe piata transporturior aeriene.

In cazul formulei radiale, rutele au aspectul unor raze sau spite care pornesc din aeroportul central (hub) prin care se face legatura cu un numar mare de aeroporturi situate la diferite distante in diverse tari, permitand cresterea numarului de perechi de aeroporturi care sunt puse in legatura, fara a se deschide rute suplimentare.

Aspectul celor 3 categorii de rute aeriene

Rute

via hub (55

perechi orase)

In practica, unele din perechile de piete legate prin hub necesita prelungirea rutei de zbor, ceea ce poate sa nu fie justificat din punct de vedere comercial, iar in cazul altor perechi de piete, aeroporturile acestora ar putea sa fie insuficient dotate din punct de vedere tehnic pentru a putea primi traficul aerian in mod corespunzator. De asemenea, este posibil ca unele dintre pietele legate prin hub sa nu fie interesate de solutia respectiva, ele fiind deja saturate prin oferta companiilor aeriene care nu sunt amatoare sa se conecteze la un hub. Cu toate acestea, inlocuirea rutelor liniare si a retelelor aeriene prin rute radiale a reprezentat o revolutie in organizarea legaturilor aeriene, sustinand in acelasi timp si procesul de liberalizare a transporturilor aeriene.

6. LIBERALIZAREA TRANSPORTURILOR AERIENE

Aparent paradoxal, debutul procesului de liberalizare a transporturilor aeriene coincide cu inceputurile reglementarii, pe plan mondial, a acestei activitati.

Acordurile internationale privind transporturile aeriene sunt negociate prin trimitere la cele cinci 'libertati sau drepturi ale aerului', definite cu ocazia Conventiei de la Chicago din 1944. Aceste drepturi sunt acordate companiilor aeriene inregistrate sau avand resedinta in tarile care participa la incheierea acordurilor.

Guvernele negociaza:

acordarea reciproca a drepturilor de survol, care reprezinta prima libertate,

dreptul de a face escale tehnice - a doua libertate,

dreptul de a transporta pasageri, marfa si posta spre/din tara de resedinta - a treia si a patra libertate si

dreptul de a transporta pasageri, marfa si posta spre/din alte tari decat tara de resedinta - a cincea libertate - ex.: [Lyon] - Toulouse - Madrid - Lisbon (Air France)

Cu exceptia situatiilor speciale (de natura politica sau militara), primele doua libertati se acorda pe baza de reciprocitate si in mod automat. Pentru acordarea celorlalte trei libertati, guvernele initiaza tratative in decursul carora sunt negociate o serie de conditii privitoare la drepturile de trafic ale companiilor aeriene din fiecare tara. De exemplu, se precizeaza cota de piata acoperita de companiile fiecarei tari, capacitatea de transport aerian admisa sa opereze pentru companiile straine, limitele de acordare a celei de a cincea libertati a aerului. Aceste negocieri permit tarilor mici, cu o piata restransa, dar cu ambitii mari pentru compania aeriana nationala, sa negocieze acordarea libertatilor aerului in schimbul unor beneficii de o cu totul alta natura decat cele legate de traficul aerian.

O

alta cale de a obtine o pozitie avantajoasa, ca rezultat al

negocierilor, este de a solicita primirea celei de a sasea libertati a aerului, care nu a fost

recunoscuta sau definita

In cazul celei de a

saptea libertati, unei companii aeriene i se permite in

mod exclusiv sa efectueze curse numai in afara teritoriului sau

national, pe o ruta dintre doua tari. Timp de mai

multi ani, una din companiile aeriene americane a asigurat legatura

aeriana intre Tokyo si Seoul. ex: US Airline

operating a shuttle service between

A opta libertate presupune dreptul acordat unei companii aeriene de a transporta pasageri in interiorul unei tari, pe o ruta cu originea sau destinatia in tara de resedinta a companiei aeriene. De obicei, acest gen de transport poarta numele de cabotaj. Initial, cabotajul se practica pentru a pune in legatura statul donator al dreptului de cabotaj cu fostele sale colonii sau cu 'teritoriile de peste mari' (Marea Britanie-Bermude, Marea Britanie-Hong Kong). ex: BA - [London] - Hanover - Leipzig

In prezent, dreptul de cabotaj poate fi acordat unei companii aeriene dintr-o alta tara, pentru a asigura transportul de cabotaj intern in statul donator, ceea ce reprezinta a noua libertate a aerului. Air France a primit acest drept din partea Marocului, SUA a permis cabotajul pe ruta spre si din Honolulu, mai ales in perioadele in care companiile aeriene americane se confruntau cu conflicte de munca sau cu alte dificultati.

Pentru a-si maximiza sansa de a beneficia de toate libertatile aerului care pot fi primite in baza acordurilor aeriene, companiile trebuie sa-si organizeze corespunzator rutele aeriene, adoptand solutiile manageriale si tehnice cele mai potrivite. Acestea ar putea viza: modalitatile de stabilire a rutelor de zbor in functie de marimea segmentelor de piata, optiunile pentru cea mai adecvata strategie de productie prin care sa se obtina cele mai avantajoase costuri medii, asimilarea tehnicilor moderne destinate cresterii productivitatii operatiilor comerciale, adoptarea unei politici de pret flexibile si, nu in ultimul rand, incheierea de aliante nationale sau externe cu alte companii aeriene in scopul maximizarii potentialului economic. Cu alte cuvinte trebuie sa se recurga, dincolo de liberalizare, la dereglementarea transportului aerian.

Libertatile aerului

7. ALIANTELE STRATEGICE IN TRANSPORTUL AERIAN

Crearea aliantelor in transporturile aeriene este un raspuns la necesitatea eficientizarii activitatii companiilor de transport aerian care se confrunta cu o multitudine de probleme legate de costuri, politici restrictive privind accesul pe anumite piete, reglementari protectioniste din numeroase aeroporturi si scaderea traficului aerian ca urmare a conflictelor politice sau a recesiunii economice. Tranzactiile cu servicii de transport aerian sunt inca limitate de existenta unor bariere mascate menite sa protejeze companiile nationale. Staniland (1998) citand pe presedintele companiei KLM afirma ca participarea la o alianta este un raspuns la un sistem de reglementari invechit si un instrument de acces indirect pe piete restrictionate[1].

7.1. Obiectivele aliantelor strategice in transportul aerian.

Oum et al. (2000), exemplificand in cazul transporturilor aeriene pune in evidenta cele mai importante motive de formare a unei aliante strategice:

Posibilitatea de a infiinta o retea de servicii cu acoperiere globala: O conexiune de retele permite consumatorului sa beneficieze de o gama larga de optiuni in ceea ce priveste destinatiile disponibile si sa-si organizeze si planifice mai avantajos deplasarile in conditiile in care legaturile intre curse sunt mai rapide si riscurile materiale (de exemplu de pierdere a bagajelor) scad substantial. De asemenea, calatorii pot obtine beneficii mai mari din programele de fidelizare care se refera la toti operatorii din alianta. In plus, retelele aliantelor sunt utile cand se opereaza in conditiile unei piete extrem de concurentiale, de profitabilitate redusa si sensibila la pret (ex: exploatarea in comun a unor rute neprofitabile de catre doua companii aeriene le permite acestora sa-si mentina prezenta pe piata respectiva si sa obtina chiar profit). Prin conectarea retelelor, partenerii unei aliante pot sa-si extinda reteaua de rute si sa intre pe noi piete. De exemplu, in situatiile in care unele companii aeriene reusesc sa obtina drepturile de operare conform libertatilor 7 si 8, constituirea unei aliante cu acestea scuteste partenerii de costurile de timp, risc si capital pentru a intra individual pe pietele respective. Deasemenea, formarea unei aliante cu parteni din tarile ce impun restrictii, permite unei companii straine un acces indirect pe piata pe care o vizeaza.

Extinderea pietei de origine a traficului: Legatura cu retelele altor transportatori, da posibilitatea unei companii aeriene sa-si mareasca coeficientul de ocupare a capacitatii de transport (load factor) prin cresterea traficului, marindu-se astfel, si frecventa zborurilor fara a fi necesara o suplimentare a capacitatii de transport.

Reducerea costurilor: O alianta permite in egala masura adoptarea strategiei de masa ca si a celei de gama , in ambele situatii vizandu-se reducerea costurilor de operare la sol si pe parcursul zborului. Strategia sortimentala (de gama) ofera, in plus, sansa acoperirii unui evantai mai larg de segmente de piata, stabilirea de conexiuni flexibile si cresterea frecventei traficului fara a fi necesare costuri suplimentare.

Ameliorarea calitatii serviciilor: Facilitarea conexiunilor, frecventa si coordonarea orarelor constituie trasaturi in functie de care este apreciata calitatea serviciilor unei companii aeriene. Prin participarea la o alianta, orarele companiilor participante sunt mai bine coordonate iar timpul de asteptare al pasagerilor este diminuat. Mai mult, imbogatirea variantelor de itinerarii este un beneficiu pe care aliantele le aduc, in special, pasagerilor.

Avantajele de marketing: Unele din instrumentele de promovare cum ar fi programele de fidelitate sunt partajate in cadrul unei aliante ceea ce permite pasagerilor sa aiba o gama mai larga de optiuni in privinta rutelor si sanse mai mari de acumulare a punctelor acordate in scop promotional. In afara de aceasta, pentru companiile partenere la o alianta in care participa un titular de sistem de rezervare si distributie computerizata (CRS) sunt de mentionat si avantajele care decurg din utilizarea sistemului precum si a retelei de distributie asociate lui.

Un alt motiv pentru participarea la o alianta strategica il constituie posibilitatea de a obtine cresterea cotei de piata prin o politica de pret comuna, fara a fi deci necesara confruntarea cu concurentii intr-un adevarat razboi al tarifelor. Din aceste motive, de altfel, au fost trase numeroase semnale de alarma in ceea ce priveste efectele anti-concurentiale ale aliantelor. Au fost acordate chiar exceptari de la legea antitrust, asa cum s-a intamplat in cazul aliantei KLM- Northwest, ce a primit, in final, imunitate anti-trust. Datorita acestei exceptii, Olanda a devenit prima tara ce a semnat un acord Open Skies cu SUA.

Asa cum observa Doganis (1994), marile companii aeriene ofera membrilor programelor de fidelitate cele mai multe ocazii de castigare a punctelor. Aceasta practica se poate constitui intr- o bariera la intrarea pe piata a unor noi jucatori de mici dimensiuni. Programele de fidelitate furnizeaza informatii referitoare la caracteristicile pasagerilor si permit marketingul direct catre un numar foarte mare de calatori fideli , conferind un avantaj competitiv aliantelor atunci cand unul dintre parteneri utilizeza metoda respectiva.

De Wit (1996) avanseaza un alt motiv de intrare intr-o alianta, considerand ca aceasta reprezinta o metoda avantajoasa de formare a unei retele de rute cu mai multe hub-uri. Aceasta structura cu multiple puncte nodale poate conferi un avantaj concurential fata de alte companii aeriene ce doresc sa opereze, de exemplu, in Europa. O alianta pan-europeana sau o alianta dominanta in Europa poate reprezenta un partener atractiv ca membru al unei aliante globale . Este, de fapt, si unul dintre criterile de selectie a potentialilor parteneri ce doresc sa participe la o alianta globala (Oum, Taylor, and Zhang, 1993) .

7.2. Categorii de aliante strategice in transportul aerian.

Nu exista nici un consens in ceea ce priveste clasificarea aliantelor din industria de transport aerian. Au fost avansate mai multe modalitati de clasifcare a aliantelor. Una din metodele frecvent utilizate este clasificarea acestora in trei categorii pe criteriul gradului de coordonare:

Alianta pe o singura ruta (interline alliance): este cea mai simpla forma de alianta. Implica un nivel redus de coordonare pe un numar mic de rute. Domeniile de coordonare includ operatiuni la sol, exploatarea in comun a facilitatilor la sol, partajarea codurilor de zbor si operarea lor in comun, partajarea spatiului de zbor, coordonarea orarelor de zbor pentru curse legate direct.

Alianta comerciala: extinde domeniile de cooperare spre dezvoltarea in comun a unor sisteme si initierea unor activitati comune de marketing. Acest tip de alianta este mai extinsa decat tipologia anterioara prin faptul ca poate asocia unui acord de partajare a codurilor de zbor si utilizarea in comun a programelor de fidelitate. De asemenea, poate include transferul de trafic de la un aeroport hub la o alta linie aeriana. Un exemplu in acest sens este One World Alliance ce a fost fondata pe 1 februarie, 1999. Companiile fondatoare au fost American Airlines, British Airways, Cathay Pacific si Qantas. Mai tarziu, in sptembrie 1999, Finair si Iberia s-au alaturat aliantei. Aceasta s-a extins in continuare prin includerea Air Lingus (iunie 2000) si LAN Chile (iunie 2000). Desi alianta detinea ca active aproape 2000 aeronave au mai fost comandate pentru a fi achizitionate mai mult de 300 de aparate de zbor. Alianta s-a extins in peste 130 de tari, acoperind 550 de destinatii cu un personal de aproximativ 260000 angajati.

Alianta cu detinere de actiuni: asa cum si denumirea

o sugereaza, presupune detineri reciproce de pachete de actiuni ale

partenerilor. Astfel, partenerii coopereaza in general in toate domeniile in

care se initiaza actiuni comune din categoriile prezentate in cadrul

celelorlalte doua tipologii. Acest tip de aliante implica partajarea

codurilor de zbor pe un numar mare de rute astfel incat partenerii sa profite

cat mai mult. Este cel mai durabil tip de alianta, care insa se afla in

declin, majoritatea transportatorilor preferand aliantele comerciale. Alianta

intre American Airlines si Canadian Airlines International incheiata in

1994 reprezinta un bun exemplu al unei aliante cu detinere de

actiuni: AA a investit 190 milioane de dolari americani in actiuni si

drepturi de vot

Trebuie notat faptul ca tipurile de aliante prezentate sunt specifice uneia dintre etapele din istoria zbuciumata a industriei aeriene. Industria transporturilor aeriene este un sector deosebit de dinamic si in continua cautare de noi solutii la problemele sale tot mai complicate. Sunt cunoscute numeroase cazuri in care aliantele au rezistat in timp precum si cazuri de aliante care s-au destramat in cateva saptamani. Situatia 'la zi' a aliantelor este greu de prezentat din cauza frecventelor evenimente de pe piata si a noilor solutii la care recurg micile companii aeriene pentru a supravietui in confruntarea cu marile aliante. Una dintre solutii, asa cum vom arata spre sfarsitul capitolului, este crearea de companii low- cost care au modificat configuratia pietii transporturilor aeriene introducand un nou actor.

O alta perspectiva asupra aliantelor in industria transporturilor aeriene este de a le analiza din punctul de vedere al continutului obiectivelor urmarite. Acestea, desi sunt deosebit de complexe, pot fi structurate in doua mari clase : aliante cu obiective strategice comune, aliante cu obiective comerciale individuale.

Aliantele strategice se constituie prin asocierea unor companii care isi unesc o serie de active pentru a realiza in comun unul sau mai multe obiective comune. Activele respective pot consta in facilitatile necesare terminalelor, baze de intretinere, aeronave, personal, drepturi de trafic sau resurse de capital. Aliantele strategice sunt formate, de obicei, din doua sau mai multe linii aeriene ce ofera o marca unica si standarde uniforme ale serviciilor. Fransiza poate fi un exemplu de alianta strategica chiar si atunci cand compania beneficiara este mult mai mica decat ceilalti parteneri, deoarece si aceasta sustine obiectivul comun al aliantei, de crestere a profiturilor.

Tipurile de aliante specifice industriei de transport aerian, sunt

1. Aranjamentele de partajare a veniturilor (Revenue pooling)

Partajarea veniturilor din operarea pe aceiasi ruta este una din reactiile companiilor aeriene la dificultatile create de utilizarea incompleta a capacitatii de transport a fiecarei companii. Traficul pe rutele pe care opereaza acest tip de aliante este, in general, insuficient pentru a sustine activitatea mai multor operatori. De aceea prin aceste acorduri operatorul care efectueaza zboruri imparte veniturile cu ceilalti parteneri. Astfel, companiile partenere (de obicei o pereche) au ocazia sa ofere serviciul pe piata si sa profite de o expunere maxima iar veniturile obtinute se impart in mod egal. Airline Business, in iunie 1996 inregistrase aproximativ 50 de perechi de companii aeriene care au incheiat astfel de aranjamente. Acest tip de alianta tinde sa domine pe anumite rute, fiind semnalata prin utilizarea ambelor numere de zbor: De exemplu, VO/AF 2653 pentru ruta Innsbruck - Paris Charles de Gaulle, sau El 401/HX 401 pentru ruta Dublin - Hamburg - Stuttgart.

2. Aranjamente de partajare a spatiului de zbor (Block Space Agreements sau Block Spacing)

In

cadrul acestor aranjamente o companie accepta sa "cumpere" un " block"

reprezentand un anumit numar de locuri

pe o anumita ruta a unui alt transportator urmand sa le promoveze si

sa le revanda sub propriul numar de zbor. Cumparatorul negociaza un

pret en-gross si revinde apoi locurile la pretul pietei. Acest tip de

relatie se stabileste atunci cand o companie aeriana, din

diferite motive, nu are posibilitatea sa asigure legatura

aeriana pe o anumita ruta sau spre un anumit aeroport. Unul din

primele acorduri a fost incheiat intre Delta Airlines si Virgin Atlantic.

Conform intelegerii, Delta urma sa cumpere intre 50 si 100 de

locuri pe fiecare cursa efectuata de Virgin

Trebuie notat faptul ca in cazul acestor aliante exista si un risc. In timp ce compania vanzatoare are garantata vanzarea unui anumit numar de locuri, acestea sunt totusi vandute sub pretul pietei iar compania cumparatoare incaseaza diferenta intre pretul la care vinde locurile si cel pe care l-a platit vanzatorului. Totodata compania cumparatoare este obligata sa cumpere locurile pentru care s-a convenit, indiferent daca acestea vor fi ocupate sau nu.

3. Partajarea codurilor (Codesharing)

Conform unei definitii emise de IATA si acceptata de companiile aeriene, codesharing-ul reprezinta un acord intre doi trasportatori de a utiliza codul specific unuia dintre ei, pe curse operate de catre celalalt transportator. Practic, aceasta inseamna ca doua sau mai multe companii aeriene vand locuri pe acelasi zbor, utilizand insa numere de zbor diferite. Partajarea codurilor poate fi reciproca, fiecare companie atasand codul propriu rutelor operate de catre cealalta companie. In acest mod, partenerii pot comercializa o ruta formata din doua zboruri ca si cum ar fi un zbor direct, in ciuda faptului ca sunt operate de transportatori diferiti. Practica partajarii codurilor de zbor are deja un istoric de mai mult de 25 de ani si este extinsa in toate regiunile lumii. In SUA, in 1999, 94% din pasageri au fost transportati de catre companiile aeriene in sistem de cod partajat. In mod curent, un acord de fransiza, ca si cel de partajare a spatiului de zbor, este insotit si de o conventie de partajare a codurilor.

Beneficiile pe care le obtin pasagerii din constituirea aliantelor sub aceste forme sunt: reducerea nivelului tarifelor practicate, facilitarea operatiunilor de check in (imbarcare), posibilitatea fiecarei companii de a profita de avantajele programelor de fidelitate pe zborurile operate de compania partenera, transferuri mai scurte intre zboruri. Totusi, pasagerii pot fi indusi in eroare de utilizarea aceluiasi cod de zbor, crezand ca vor calatori cu o anumita linie aeriana, al carei cod apare pe biletul de avion achizitionat, si de la care asteapta un anumit standard al serviciilor specific acelei companii. Transportatorul beneficiaza de o prezenta mai extinsa pe piata, deoarece, prin prezenta si numarul sau de cod, compania creaza impresia ca opereaza mai multe zboruri, catre mai multe destinatii, obtinand astfel o parte mai mare a pietii. Un alt beneficiu major este reprezentat de obtinerea unei pozitii mai bune pe ecranele CRS. Dat find faptul ca serviciile codesharing apar ca servicii legate (on-line), ele sunt listate pe pozitii mai bune decat conexiunile interline intre doi transportatori diferiti. Ordinea prioritatilor de listare pe ecranele CRS este urmatoarea : zboruri non stop, zboruri directe, conexiuni pe aceeasi linie (on-line), conexiuni intre zborurile mai multor linii aeriene (interlinie conenctions). Aceasta reprezinta o sursa importanta de avantaj competitiv, studiile aratand ca in aproape 90% din cazuri agentii de voiaj (responsabili de aproximativ 80% din rezervari) vor face rezervari pentru zborurile ce apar pe prima pagina a ecranelor CRS.

Partajarea codurilor nu ar trebui confundata cu partajarea spatiului de zbor. In timp ce primul tip de acord reprezinta doar un instrument de marketing, al doilea este practic o inchiriere partiala a aeronavei partenerului. In 1996 un studiu Airline Business inregistra aproximativ 150 de acorduri distincte de partajare a codurilor de zbor, un exemplu fiind acordul British Midland - Virgin. In acest caz acordul acoperea puncte din Marea Britanie incluzand si orasele Bruxelles si Amsterdam pe ruta London Heathrow - Hong Kong.

Studii sponsorizate de guvernul SUA privind acordurile de partajare a codurilor de zbor, au demonstrat ca acestea aduc beneficii ambelor parti implicate[7]. Principalele concluzii erau urmatoarele:

Aliantele de tipul partajarii codurilor de zbor sunt benefice prin faptul ca sporesc traficul si veniturile.

Avantajele si surplusul de vanzari al acestor aliante se obtin pe seama companiilor aeriene care nu participa la alianta.

In general, pasagerii au de castigat.

Studiile mai sus citate au pus in evidenta preocuparea autoritatilor privind beneficiarii aliantelor. Cifre concrete, ilustrau la inceputul anului 1994, ca acordul de partajare a codurilor de zbor dintre British Airways (BA) si US Air detinea o cota potentiala de 19,2% din piata si o cota reala de 11,2%. In absenta partajarii codurilor de zbor, un acord interline ar fi adus o cota de piata de doar 2,9%. Raportul aprecia ca veniturile castigate de BA din alianta, se ridicau la 90 milioane dolari iar pentru US Air la 16 milioane dolari. Studiul mentionat analiza in profunzime si acordul de partajare a codurilor de zbor dintre KLM / Northwest Airline. In acest caz, partenerii detineau 45% din cota de piata a rutelor studiate, situandu-se foarte aproape de potentialul estimat de 46,6%. Totodata, estimarile privind un acord interline non-codeshare, situau cota de piata la 34,4%. In privinta veniturilor, s-a apreciat ca Northwest a castigat 49,2 milioane de dolari pe an iar KLM 37,2 milioane de dolari pe an, ca rezultat al aliantei.

In ceea ce priveste sporirea traficului, raportul mentionat mai sus a confirmat faptul ca British Midland prin cele 8 acorduri de partajare a codurilor de zbor, a castigat un plus de 100000 de pasageri pentru anul 1994. Cifre comparative referitoare la surplusul de pasageri adus de acordurile interline, anterioare codesharing-ului, situau o crestere lunara a traficului cu 151 de pasageri pe luna in timp ce dupa incheierea acordului cresterea numarului lunar de pasageri era de 2079 persoane. Aceasta confirma ca este mult mai usor de vandut serviciile unui transportator ce reprezinta o marca cunoscuta, pasagerul fiind constient ca va beneficia de un anumit nivel de siguranta si calitate a serviciilor, chiar daca de fapt zborul este operat si serviciile oferite de compania partenera, mai putin cunoscuta.

4. Aliante cu participare la capital (Aliante de actionariat)

Valul de dereglementari din domeniul transporturilor aeriene, mai ales prin intermediul politicilor "Open Skies", a determinat o relaxare a reglementarilor nationale privind proprietatea straina a companiilor aeriene nationale. Multe din companiile aeriene nationale sunt detinute de mai multi transportatori dintre care si cu capital strain. Exista mai multe motive pentru participarea la capitalul altor companii: semnalarea unei intentii de formare a unei aliante (de ex. alianta "Global Excellence" dintre Delta/ Singapore/ Swissair); asigurarea drepturilor de vot si protejarea intereselor pe piete adiacente, complementare; motive istorice, (de ex.: Air France/ Air Afrique, Air France/ Air Mauritius); intentia de formare a unei entitati distincte (de ex. formarea unei noi companii, cum ar fi crearea unui nou transportator de buget redus, ca Lufthansa Cityline).

Tendinta spre achizitionarea de actiuni ale altor transportatori inregistreaza o scadere. Aceasta tendinta se datoreaza succesului partial al aliantelor orientate mai mult spre colaborari de marketing, aliante fara participare de capital, care permit obtinerea unor rezultate pozitive fara imobilizarea unor resurse mari de capital. In plus, cota de participare la capitalul unei alte companii inseamna totodata si impartirea pierderilor, nu numai a profiturilor celuilalt transportator.

8. DISTRIBUTIA SERVICIILOR DE TRANSPORT AERIAN.

Odata cu tendinta de liberalizare a comertului cu servicii si cu cea de globalizare a economiei mondiale, industria aviatica a trecut prin transformari majore, ca de altfel si distributia din domeniul aviatiei civile.

In anii '60 - '70, atunci cand a fost adoptata tehnica de rezervare si distributie a biletelor de transport aerian prin utilizarea sistemului de rezervare computerizata (CRS) - mijloc tehnic de economisire a muncii si a timpului consumat pentru inregistrarea unor informatii tot mai volumimoase.

- In conditiile in care piata transporturilor aeriene era strict reglementata, companiile aeriene care au investit in CRS le-au facut accesibile publicului, nefiind constiente, inca, de avantajul competitiv care le revenea prin dreptul de folosinta exclusiva a acestora.

- Odata cu deschiderea procesului de liberalizare a transporturilor aeriene, pasagerii au dobandit posibilitatea de a alege intre mai multe companii cu oferte diferite ca tarif, ruta, servicii etc., fiind necesara, pentru selectionarea celor mai avantajoase oferte, obtinerea de informatii complete de la mai multi titulari de CRS. Asa incat, pasagerii au inceput sa se adreseze agentiilor de voiaj conectate la cele mai puternice CRS, care apartineau, evident, marilor companii aeriene.

Prin utilizarea CRS, agentii de voiaj puteau sa obtina, intr-un termen foarte scurt, informatiile necesare in legatura cu tarifele, orarele de zbor si disponibilul de locuri pentru oricare ruta. In prezent, circa 50% din rezervarile si vanzarile de servicii de transport aerian sunt operate prin CRS care folosesc terminalele cu afisare pe ecran (VDU: visual display unit) pentru prezentarea informatiilor si introducerea lor in baza de date. Din totalul de rezervari, trei sferturi au la baza informatiile din prima pagina expusa pe ecran, iar circa jumatate din rezervari se bazeaza pe informatiile aparute pe primul rand din prima pagina. Accesul la prima pagina din VDU si, pe cat posibil, la prima jumatate din aceasta s-a transformat intr-un spatiu de manifestare a concurentei intre companiile aeriene.

Titularii de CRS sau cei care controlau CRS au incercat sa uzeze de pozitia lor privilegiata pentru a programa calculatorul sa selectioneze zborul oferit chiar de catre titular. S-au raportat foarte multe cazuri de acest fel sau chiar cazuri de inscriere a celui mai primejdios dintre concurenti pe una din ultimele pagini ale VDU-lui. Pe langa aceasta, multi titulari de CRS au incercat sa-si valorifice avantajul, percepand, companiilor aeriene care solicitau accesul, tarife ridicate pentru utilizarea sistemului. A devenit astfel necesara interventia atat a guvernelor cat si a diferitelor organizatii pentru a reglementa in mod echitabil problema accesului la CRS. Primul cod de conduita in domeniu a fost adoptat de guvernul american, urmand apoi cel elaborat de Conferinta Europeana a Aviatiei Civile si apoi codul Uniunii Europene. Aceste acte normative interzic, in mod explicit, practici preferentiale si stabilirea de tarife nerezonabile sau discriminatorii.

8.1. Principalele sisteme.

La inceputurile sale, piata CRS a fost dominata de doua mari sisteme ale unor companii nord-americane:

American Airlines cu Sabre si

United Airlines cu Apollo/ Covia.

Evident ca cele doua companii 'titulare' au capatat o influenta imensa asupra pietei. Pentru a contracara acest pericol, companiile din celelalte regiuni ale lumii s-au grupat pentru a-si putea crea sisteme proprii tot atat de puternice si cuprinzatoare, asa cum au devenit sistemele Galileo si Amadeus in Europa, Axess si Abacus in Orientul Indepartat.

In SUA, doua dintre cele mai mari sisteme controlate de TWA si Northwest (Delta's Data si Pars) au fuzionat, formand Worldspan. In prezent, 80% din CRS-urile amplasate in lume apartin celor patru 'super' CRS-uri: Galileo, Amadeus, Sabre si Worldspan care detin si 85% din terminale. Ponderile, pe diferitele piete ale fiecarui sistem, difera de la o regiune la alta.

In SUA, cea mai mare parte a pietei este ocupata de sistemul Sabre,

In Europa, Amadeus detine jumatate din piata, atat ca numar de terminale, cat si ca numar de locatii, urmat de Galileo International cu circa o treime.

Galileo International (Apollo) - 100% Cendant Corp

Amadeus - 25% Air

Sabre - 100% public

(AA + Abacus from

Worldspan - Delta 40%, Northwest Airlines 34%, Trans World Ailines (wholly owned subsidiary of AA) 26%,

AMADEUS care ofera servicii de marketing distributie dar si instrumente de vanzare pentru toate companiile din industria transporturilor. A fost infiintat in 1987 avand ca membrii fondatori: Air France, Iberia, Lufthansa si SAS. Este o companie cotata la bursa din 1999 iar in 2000 a avut loc a doua emisiune publica de actiuni. AMADEUS ofera clientelei sale si programe de gestionare a procesului de vanzare si a retelei de agenti. AMADEUS este leader in Europa si in America de Sud, avand o cota importanta si pe piata americana, africana si asiatica.

SABRE s-a constituit sub forma unui holding (Sabre Holding Corporation) preluand sistemul cu aceiasi denumire dela American Airlines si adaugandu-i, prin achizitionarea a 35% din actiuni, sistemul de distributie ABACUS din Asia. Holdingul format vinde aranjamente turistice si soft pentru agentii cu care lucreaza. Deasemenea, compania este proprietara site-ului Travelocity. care ofera servicii on-line , consumatorilor.

GALILEO INTERNATIONAL a purtat initial denumirea de Apollo, fiind proprietatea companiei Covia din SUA. Aceasta s-a aliat cu consortiul european Galileo (cei 4 membrii fondatori ai consortiului fiind Alitalia, British Airways, KLM si Swissair) iar apoi a fuzionat cu acesta si a format Galileo International la care s-a asociat si Canada. In 1997 cele 11 companii ale sistemului Galileo vand 35% din companie, devenind societate publica. GALILEO ofera servicii de rezervare, informatii si alte produse cum ar fi: Galileo Wireless, Galileo e-cruise, XML Select si Galileo View Trip. Deasemenea, cu un an in urma Galileo a oferit serviciul RailMaster care este un aranjament de rezervare pe caile ferate franceze.

WORLDSPAN este un alt sistem global de distributie, care ofera o serie de servicii suplimentare legate de calatoria cu avionul. Compania titulara a sistemului este organizata astfel incat sa poata desfasura trei categorii de activitati: distributia propriuzisa a serviciilor de calatorie si turism, comert electronic si servicii de consultanta si nu numai, oferite agentiilor de turism.

Sistemul de rezervare WORLDSPAN ofera informatii turistice unui numar de peste 20.000 de agentii de turism si utilizatori din intreaga lume.

WORLDSPAN este leader in ceeace priveste vanzarea electronica in industria transporturilor, ocupand 50% din piata vanzarilor on-line.

9. PROMOVAREA PE PIATA SERVICIILOR DE TRANSPORT AERIAN

In incercarea de a-si extinde si consolida pozitia pe piata, marile companii aeriene uzeaza, alaturi de tehnicile asociate strategiei tarifare si de distributie, de inca trei sisteme promotionale, specifice sectorului respectiv. Acestea sunt:

*programul pentru zboruri frecvente,

(FFP)

*bonificatii corporative,

(CR)

*comisioane suplimentare pentru agentiile de voiaj

(TACO).

Un FFP poate fi definit ca 'o schema de recompensare a clientelei fidele unei anumite companii aeriene'. Pentru fiecare bilet achizitionat, pasagerul acumuleaza un anumit numar de puncte in functie de distanta la care calatoreste (mileage), de regiunea spre care calatoreste si de clasa calitativa a calatoriei. Pentru biletele de clasa 1 si clasa business, pasagerilor li se multiplica punctajul de baza. Odata acumulate punctele, ele pot fi utilizate pentru achizitionarea unor bilete gratuite, unor bilete cu tarif redus sau obtinerea unor clase de transport superioare fata de tariful platit. De asemenea, pasagerul poate beneficia de concesii tarifare pentru inchirierea autoturismului la destinatie, pentru rezervarea si chiar plata camerei de hotel sau poate obtine alte beneficii sub forma de cadouri, servicii speciale de aeroport etc. Majoritatea companiilor aeriene mai importante ofera FFP, mai mult sau mai putin generoase, concurandu-se pentru obtinerea unui segment de piata cat mai fidel. De multe ori, acest sistem genereaza o schema de derulare a distributiei asemanatoare unui club. Daca centrul de greutate al luptei de concurenta este plasat in oferta de FFP, tot aici sunt concentrate si cele mai mari cheltuieli de publicitate.

Sistemul FFP a fost criticat pentru avantajele strategice pe care le ofera acelor companii aeriene care au deja o pondere importanta pe piata, astfel incat companiile concurente sunt afectate din punctul de vedere al potentialului competitiv. Cu cat compania aeriana opereaza pe o retea mai larga de rute (cazul marilor companii), cu atat publicul calator poate beneficia in mai mare masura de avantajele oferite de FFP. O companie aeriana care dispune de o retea mai restransa de rute va fi dublu dezavantajata daca se lanseaza in FFP. Segmentul de piata cel mai receptiv la oferta de FFP este cel al oamenilor de afaceri.

Pentru a face fata 'invaziei' marilor companii aeriene, societatile de transport aerian de dimensiune mica si medie au creat aliante, unindu-si oferta de FFP. De exemplu, este cazul companiilor Virgin Atlantic si British Midland care si-au asociat oferta de FFP cu cea a companiei SAS in cadrul unui program comun ' Eurobonus', formand o oferta comuna de FFP si impreuna cu Air New Zealand, Delta, United si South African Airways.

Evolutia spectaculoasa a FFP-urilor a intrat in atentia Autoritatilor Aeronautice care vegheaza ca in cadrul tranzactiilor de pe piata transporturilor aeriene sa nu fie afectata libera concurenta. Consecintele economice, sociale si de mediu ale practicii amintite sunt inca analizate, urmand sa fie adoptate reglementari care sa imbunatateasca practica respectiva.

Un CR este foarte asemanator cu sistemul descris anterior, cu singura diferenta ca beneficiarul punctelor acumulate nu mai este voiajorul, ci firma in contul careia se executa voiajul. In Suedia, de exemplu, societatile Saab-Scania, Electrolux si Volvo au obtinut de la compania aeriana SAS dreptul a beneficia in mod direct de punctajul acumulat de oamenii de afaceri care calatoresc in contul societatilor respective. Virgin Atlantic a stabilit cu clientela sa, formata din mari societati comerciale si de productie, ca punctajul acumulat cu ocazia achizitionarii biletelor de calatorie de catre aceste firme (cca. 250), sa le ofere aceleasi avantaje ca si cele procurate de sistemul FFP. In SUA, aproape 10% din societati sunt beneficiare de CR. Desigur ca si aceasta schema promotionala se poate transforma intr-un instrument de limitare a liberei concurente, lucru sesizat de Autoritatea Aviatiei Civile si de Comisia Europeana, singurele organisme care ar fi abilitate sa adopte reglementari eficiente impotriva extinderii acestor practici.

TACO semnifica pentru agentii de voiaj ceea ce primele doua scheme promo-tionale au reprezentat pentru pasagerii si corporatiile beneficiare ale serviciilor de transport aerian. Companiile aeriene recompenseaza pe acei agenti de voiaj care le favorizeaza atunci cand executa ticketing-ul pentru clientela lor. TACO se plateste agentului de voiaj ca un adaos la comisionul obisnuit si la un nivel superior celui practicat pentru comisioanele de intermediere. El este achitat sub forma unei sume globale sau ca procent la cifra de afaceri (de obicei cca. 9%), pentru o anumita ruta, un anumit grup de rute sau pentru toate rutele. Uneori, acest supracomision este fixat in legatura cu indeplinirea unui anumit plafon al cifrei de afaceri, avand ca reper cifra de afaceri a agentului de voiaj din anul precedent.

La prima vedere, TACO cointereseaza in mai mare masura pe beneficiarii sistemului decat primele doua scheme promotionale (FFP sau CR). In realitate, acestea fiind oferite direct clientelei o pot influenta in legatura cu decizia de calatorie, in timp ce agentul de voiaj, ca intermediar, are o capacitate de influenta mai mica asupra deciziei de calatorie. Agentiile de voiaj pot intra in relatii de tip TACO cu mai multe companii aeriene de la care obtin supracomisioanele cuvenite. In acelasi timp, nu exista riscul ca ele sa avantajeze in mod disproportionat o anumita companie aeriana, in detrimentul celorlalte, deoarece in anul urmator performantele maxime inregistrate se vor transforma in obiective, de care va depinde obtinerea de TACO curent.