Lecția 1. Scopul aplicației

Lecția 2. Prezentarea aplicației

Lecția 3. Tehnologii utilizate in proiectarea aplicației

Obiectivele modulului:

Descrierea sistemului informatic.

Descrierea principalelor funcții ale aplicației .

Utilitatea folosirii unui sistem informatic in domeniul acordarii de crdite.

Rezultatele așteptate:

Familiarizarea cu sisteme informatice bancare.

Familiarizarea cu modalitațile de prezentare a unui sistem informatic.

Competențe dobandite ca urmare a parcurgerii modulului:

Realizarea de referate legate de problematica modulului.

Deprinderea modalitaților de analiza a unui sistem informatic bancar.

Timpul necesar pentru asimilarea modulului: 2 ore

Pasul 1. Scopul aplicației

Implementarea unui sistem de analiza a riscului in acordarea de credite persoanelor fizice, presupune derularea unei intregi game de operatiuni. Aplicatia de fața urmareste analiza si salvarea dosarelor de credit pentru persoane fizice si transformarea dosarelor in contracte in cazul in care dosarul este acceptat.

Esential in implementarea unei astfel de aplicații informatice este definirea cu prioritate a informatiilor necesare pentru un client si un dosar de creditare, a tipurilor de credite oferite de banca si a bazei de date din care se poate obtine fiecare informatie necesara.

Urmeaza apoi stabilirea criteriilor relevante in baza carora se ia decizia de creditare si decizia de interventie in derularea procesului de creditare. De asemenea, se stabileste algoritmul de calcul, se fixeaza continutul bazei de date de prelucrat si se stabilesc marjele de toleranta sau filtrele; acestea din urma trebuie revizuite periodic si actualizate in functie de evolutia pietelor si de politica de credit a bancii.

Cea de-a treia etapa consta in stabilirea modului de prezentare a rezultatelor. Aceasta prezentare trebuie sa se caracterizeze prin accesibilitate, rapiditate si simplicitate. Daca aceste conditii sunt intrunite, atunci produsul finit este util si contribuie la simplificarea activitatilor curente.

Etapa finala consta in alocarea unui cod IBAN pentru dosarul care a fost aprobat si transformat in contract. In continuare singura operatie permisa este aceea de a adauga abateri in situatia in care se inregistreaza neplati sau intarzieri cu plata ratelor.

Din practica s-a observat ca implementarea cu succes a gestiunii preventive a riscului client depinde in mod esential de conducerea proiectului. Este foarte important ca echipa de conducere sa se implice efectiv in implementarea programului si sa adere la principiile acestuia.

In baza politicii de creditare este esentiala identificarea obiectivelor strategice clare care sa asigure programului coerenta si eficienta. Echipa de conducere a proiectului nu poate fi formata din cadre de conducere de nivel superior dar este bine ca ea sa implice si directia generala in activitatile de implementare pentru a arata care este importanta programului pentru conducere; acest element de ordin subiectiv poate duce la modificarea substantiala si rapida, in sens pozitiv a atitudinii personalului care trebuie sa se adapteze la folosirea noului mod de gestiune. Si la fel de importanta este accentuarea laturii consultative in relatiile cu clientii; aceasta deoarece li se cer in mod sistematic informatii si actualizarea pe propria raspundere a informatiilor furnizate deja.

Pasul 2. Obiectivele aplicației

Aplicatia urmareste analiza si salvarea dosarelor de creditare pentru persoane fizice. Astfel, aplicatia permite:

t Introducerea clientilor;

t Definirea tipurilor de credite;

t Definirea criteriilor dosarelor de creditare;

t Analiza dosarelor de creditare;

t Trecerea dosarelor in stadiul de contract.

Un tip de credit este caracterizat de mai multe proprietati : durata, moneda, dobanda, perioada minima si cea maxima pentru care se poate acorda creditul, varsta minima si maxima a solicitantului.

Criteriile dosarelor de creditare sunt folosite ca un instrument in analiza unui dosar. Fiecare criteriu are mai multe valori posibile, fiecarei valori fiindu-i atasate o pondere. La determinarea valorii creditului banca ia in considerare veniturile solicitantului; ca regula generala, rata lunara de rambursat inclusiv dobanda nu pot depasi 25% din venitul lunar al solicitantului.

In vederea acordarii creditului, banca solicita garantii, de obicei bunul care face obiectul creditului este luat garantie prin constituirea unei ipoteci asupra acestuia in favoarea bancii. Garantiile bancare reprezinta, asadar, ultima sursa de rambursare a creditelor si se utilizeaza numai in cazul in care nu mai exista alte posibilitati de rambursare a acestora si a platii dobanzilor aferente.

Pasul 3. Etapele analizei unui dosar de creditare

Analiza unui dosar de creditare are loc in doua etape:

Analiza preliminara. Determina eligibilitatea solicitantului pentru tipul de credit dorit. Astfel, se introduc informatii care vizeaza in principal urmatoarele: situatia patrimoniala si starea sociala (varsta, locul de munca al clientului, familia, datoriile, moralitatea), veniturile si stabilitatea lor, obiectul creditului. Programul verifica incadrarea acestor date in limitele impuse de tipul de credit ales de catre solicitant. De asemenea, se calculeaza rata lunara si se compara cu venitul solicitantului pentru a se respecta procentul de indatorare suportat de banca. Daca aceste cerinte nu sunt indeplinite analiza se opreste si dosarul este respins.

Analiza bazata pe metoda de evaluare a creditului prin punctaj ("credit scoring"). Metoda are la baza tehnici statistice de tratare a informatiilor referitoare la comportamentul solicitantilor de credit, care permit sa identifice riscul de nerambursare a unui credit prin intermediul unei note (scor). Problema cheie este aceea de a descoperi, printre informatiile despre solicitantul de credite, acele informatii care explica cel mai bine solvabilitatea sa. Daca dosarul a trecut de analiza prelimara se completeaza criteriile dosarului de creditare prin introducerea unei valori pentru fiecare criteriu. Fiecare valoare are asociata o pondere. La sfarsitul introducerii valorilor criteriilor se face suma ponderilor valorilor si se obtine ponderea totala a dosarului. Aceasta pondere este comparata cu ponderea minima acceptata de banca. Daca ponderea obtinuta este mai mare dosarul este acceptat. In caz contrar dosarul este respins.

Metoda evaluarii creditului prin punctaj se aplica in special creditelor pe termen scurt, creditelor imobiliare, deoarece aceste credite se adreseaza unor solicitanti care prezinta un comportament omogen, deci criteriile decizionale sunt valabile pentru toti, iar obiectul creditului este identificabil ca valoare si durata, pentru ca riscurile asumate sa fie comparabile. Aplicarea metodei conduce la reducerea cheltuielilor si timpului aferent investigarii dosarelor de credit.

Dupa acceptarea dosarului acesta poate fi transferat in colectia de contracte si nu mai pote fi modificat. Odata transformat in contract datele nu mai pot fi modificate. Singurul lucru ce poate fi facut este adaugarea de abateri ale clientului (neplati, intarzieri de plata). Aceste abateri vor avea efecte asupra urmatorului dosar de creditare al clientului. Abaterile vor afecta ponderea obtinuta de dosarul de creditare. Absenta abaterilor va avea ca efect cresterea ponderii dosarului.

Pasul 1. Fereastra principala a aplicației

Aplicatia este construita folosind arhitectura MDI (Multiple Document Interface), o arhitectura ce consta dintr-o fereastra principala din care sunt apelate celelalte ferestre ale aplicatiei. Astfel, fereastra principala este o fereastra parinte iar celelalte ferestre sunt ferestre copii.

Fereastra poate contine in partea de sus o bara de butoane ce pot fi folosite pentru a deschide ferestrele aplicatiei. Butoanele utlizate si scopul acestora sunt prezentate astfel:

t Clienti : deschide fereastra in care sunt afisati clientii;

t Tipuri credite : deschide fereastra in care sunt afisate tipurile de credite definite;

t Dosare creditare : deschide fereastra in care sunt afisate dosarele clientilor;

t Dosar credit nou : deschide fereastra ce permite in mod direct introducerea unui dosar;

t Monezi: deschide fereastra ce permite definirea monezilor folosite in aplicatie.

t Criterii: deschide fereastra ce permite definirea criteriilor ce stau la baza calculului ponderii unui dosar;

t Contracte: deschide fereastra in care sunt afisate contractele.

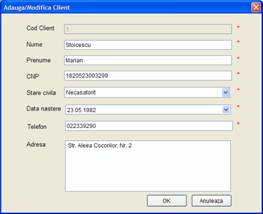

Pasul 2. Fereastra Clienți

Afiseaza clientii introdusi in sistem. Se permite introducerea, modificarea si stergerea clientilor.

Operatiile de adaugare, modificare si stergere sunt accesibile in meniul contextual. La adaugare sau modificare apare o fereastra in care se pot introduce sau modifica datele clientului. Toate datele marcate cu steluta rosie sunt obligatorii si sunt verificate inaintea salvarii in baza de date. Stergerea unui client este permisa doar cand nu exista un dosar de creditare definit.

Din aceasta fereastra se poate apela direct fereastra de introducere a unui nou dosar de creditare. Se selecteaza un client si se alege din meniul contextual optiunea "Adauga dosar creditare" sau apasand tastele Alt+O. Datele clientului ales in grid sunt introduse automat in fereastra.

Fereastra Clienti ofera posibilitatea executarii cautarii unui client. Cautarea se poate face dupa nume, prenume sau CNP. Pentru aceasta se introduce sirul de cautare in caseta aflata deasupra tabelului si apoi se apasa butonul alaturat. Daca exista o inregistrare care sa contina datele introduse se selecteaza randul respectiv.

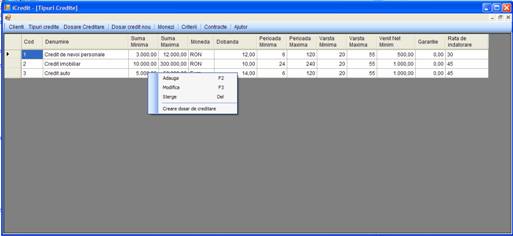

Pasul 3. Fereastra Tipuri credite

Afiseaza tipurile de credite ce pot fi contractate de catre clienti. Se permite definirea, modificarea sau stergerea unui tip de credit, aceste operatii putand fi apelate folosind meniul contextual atasat grid-ului in care sunt afisate tipurile de credit.

Stergerea unui tip de credit este permisa doar atunci cand nu exista un dosar de creditare pentru el. La adaugarea sau modificarea unui tip de credit este afisata o fereastra in care pot fi introduse, respectiv modificate informatiile referitoare la tipul de credit. Creditele contractate de clienti pot fi pe termen scurt sau pe termen lung.

Creditele pe termen scurt sunt solicitate pentru finantarea cumpararii unor bunuri de folosinta indelungata: automobile, aparatura electronica etc. Creditele pe termen lung sunt solicitate pentru achizitionarea sau renovarea imobilelor.

Informatiile ce tin de un tip de credit sunt urmatoarele:

t Denumire.

t Suma minima si suma maxima: definesc limitele intre care trebuie sa se incadreze suma imprumutata pentru un tip de credit.

t Moneda in care este facut un credit.

t Dobanda la care este acordat un credit de acest tip.

t Perioada minima si maxima defineste limitele, ca numar de luni, intre care trebuie sa se incadreze un credit.

t Varsta minima si maxima defineste limitele, in ani, intre care trebuie sa se incadreze varsta clientului.

t Venitul net minim: pentru a contracta un tip de credit clientul trebuie sa aiba un venit net mai mare sau egal cu suma acceptata (valoarea venitului net minim).

t Garantie: reprezinta o valoare procentuala din suma totala acordata care trebuie depasita de valoarea garantiei oferita de client.

t Grad maxim de indatorare: permite determinarea sumei la care se poate ridica o rata in fiecare luna. Astfel, gradul maxim de indatorare este o valoare procentuala din venitul net al clientului si reprezinta valoarea maxima a ratei lunare.

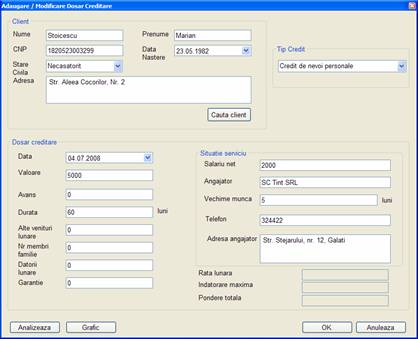

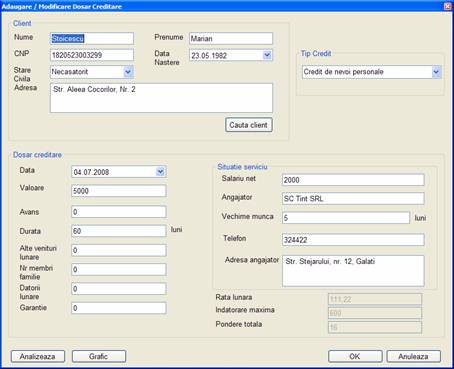

Pasul 4. Fereastra Dosar de creditare

Afiseaza dosarele de creditare ce sunt analizate sau creditele au fost deja acordate (dosarele au fost transformate in contracte). Operatiile permise sunt adaugarea, modificarea sau stergerea unui dosar de creditare.

La adaugarea sau modificarea unui dosar de creditare se afiseaza o fereastra in care pot fi introduse datele referitoare la client, tipul de credit solicitat, locul de munca al clientului si la veniturile clientului.

In partea stanga sus a ferestrei trebuie introduse date despre client. Clientul poate fi ales din clientii deja existenti prin apasarea butonului "Cauta client". Este afisata o fereastra cu clientii inregistrati si se alege un client prin dublu-click pe el. Datele clientului ales sunt introduse automat in casutele corespondente.

In cazul in care clientul nu exista deja in baza de date, utilizatorul poate introduce direct datele sale. Acestea vor fi salvate odata cu dosarul de creditare.

In partea dreapta sus poate fi ales tipul de credit contractat din lista derulanta.

In partea de jos a ferestrei trebuiesc introduse datele referitoare la dosar, veniturile si locul de munca al clientului. Datele referitoare la dosar includ: data, valoare credit, avans, durata, alte venituri lunare, numar membri familie, datorii lunare, garantie. Dupa introducerea datelor se apasa butonul "OK" pentru salvarea dosarului.

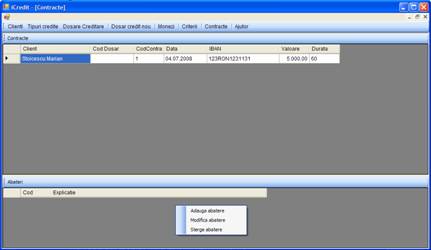

Pasul 5. Fereastra Contracte

Aceasta fereastra contine lista de dosare acceptate si transformate in contracte.

Pentru a transforma un dosar in contract trebuie selectat dosarul in fereastra "Dosare Creditare" si apoi se alege "Contracteaza" din meniul contextual. Va apare o fereastra in care trebuiesc introduse datele suplimentare pentru contract. Dupa ce se introduc datele se apasa butonul "OK" si daca totul este in regula se creeaza un nou contract de creditare.

Noul contract de creditare va fi afisat in ferastra ce listeaza contractele. In aceasta fereastra pot fi doar vizualizate contractele.

De asemenea, in aceasta fereastra pot fi introduse abaterile de la contract ale clientului. Aceste abateri se introduc prin apelarea optiunii "Adauga abatere" din meniul contextual al grid-ului din partea de jos a ferestrei. Pentru adaugarea sau modificarea unei abateri va fi afisata o fereastra in care se introduce o explicatie. Aceste abateri au efect negativ asupra ponderii obtinute de un viitor dosar al clientului. Absenta abaterilor are efect pozitiv, doar in cazul in care clientul are alte contracte de creditare cu banca.

Pasul 6. Fereastra Criterii

Afiseaza criteriile folosite de catre banca pentru a evalua si calcula ponderea unui dosar. Fereastra este impartita in doua jumatati. In jumatatea de sus sunt afisate enunturile criteriilor, iar in jumatatea de jos sunt afisate valorile posibile pentru fiecare criteriu si ponderile lor.

Pentru adaugarea, modificarea sau stergerea unui criteriu se poate folosi meniul contextual de pe grid-ul ce listeaza criteriile.

Grid-ul de valori afiseaza la un moment dat doar valorile posibile ale criteriului selectat in grid-ul de sus. Operatiile ce pot fi facute pe grid-ul de valori sunt: adaugare, modificare si stergere.

Completarea criteriilor unui dosar

Pentru a completa criteriile unui dosar, se selecteaza dosarul in fereastra "Dosare creditare" si se alege din meniul contextual optiunea "Criterii". Apare o fereastra ce afiseaza in partea de sus un grid cu criteriile si in partea de jos valorile posibile.

Completarea criteriilor se face parcurgand urmatorii pasi:

t Se selecteaza criteriul;

t Se selecteaza valoarea;

t Se apasa butonul "Salveaza".

Dupa ce se completeaza toate criteriile se apasa butonul "Accepta" pentru a fi salvate valorile in baza de date. La redeschiderea acestei ferestre pentru fiecare criteriu va fi selectata in grid-ul de jos valoarea aleasa anterior.

Analiza dosarului de creditare

Pentru a analiza dosarul de creditare se selecteaza dosarul in grid-ul din fereastra "Dosare creditare" si se alege din meniul contextual optiunea "Analizeaza" sau se deschide fereastra de modificare a dosarului si se apasa butonul "Analizeaza". In primul caz se deschide fereastra de modificare dosar si se apeleaza automat metoda de analizare.

Metoda de analiza presupune parcurgerea urmatorilor pasi:

t Se compara mai intai datele tipului de credit ales cu datele clientului: suma ceruta, perioda, varsta, venitul minim net.

t Se calculeaza valoarea ratei lunare si se compara cu valoarea indatorarii maxime a clientului, conform venitului net.

t Se calculeaza ponderea dosarului in functie de valorile selectate pentru criterii si se compara cu valoarea minima acceptata de banca.

Daca la oricare dintre pasii de mai sus valorile nu se incadreaza in limitele impuse de tipul de credit ales sau de banca, dosarul de creditare este respins. Altfel, dosarul de creditare este acceptat si poate fi transformat in contract.

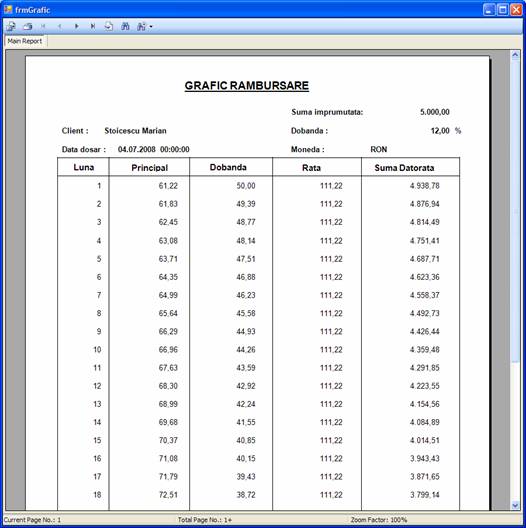

Graficul de rambursare

Graficul de rambursare este un raport care afiseaza platile clientului pe durata derularii creditului. Acest raport poate fi tiparit.

Pentru a afisa graficul de rambursare trebuie deschisa fereastra de "Adaugare/Modificare Dosar Creditare" si se apesa butonul "Grafic" din partea de jos a ferestrei.

Pe prima pagina a raportului sunt afisate clientul si datele generale ale dosarului. Raportul este impartit pe cinci coloane :

t Luna: reprezinta numarul lunii pentru care sunt afisate datele. Numarul lunii indica la a cata luna s-a ajuns de la data dosarului;

t Principal: reprezinta suma platita in luna respectiva din suma totala datorata;

t Dobanda: reprezinta valoarea dobanzii;

t Rata: este suma dintre principal si dobanda si indica cat trebuie platit in luna respectiva;

t Suma datorata: indica cat a mai ramas de platit din datoria initiala.

Pe ultima pagina a raportului sunt afisate totalurile coloanelor "Principal", "Dobanda" si "Rata".

Aplicatia a fost dezvoltata in Microsoft Visual Studio 2005 Professional Edition (folosind limbajul de programare C#). Platforma care sta la baza este .Net Framework 2.0.

Visual Studio este o colectie completa de instrumente de dezvoltare a aplicatiilor web ASP.Net, a serviciilor web XML, a aplicatiilor desktop si a aplicatiilor mobile. Visual Basic, Visual C++, Visual C# si Visual J# folosesc toate acelasi mediu de dezvoltare integrat (IDE), fapt ce permite limbajelor sa partajeze utilitare si facilitati si sa se creeze solutii in care pot exista mai multe proiecte scrise in limbaje diferite.

Pentru aplicația prezentata s-a folosit SGBD-ul Oracle XE (Express Edition). Acesta este versiunea Express a SGBD-ului Oracle 10g.

Oracle Database Express Edition (prescurtat Oracle XE) este in esenta o aplicatie din familia serverelor de baze de date. Sesizand insa dificultatile realizarii interfetei utilizator-server dintr-o aplicatie, firma Oracle Co. furnizeaza impreuna cu serverul si aplicatia destinata dezvoltarii unei interfete sub forma unui ansamblu de pagini .html denumit Oracle Application Express.

Avantajele oferite de catre Oracle XE sunt urmatoarele:

t Poate fi downloadat gratuit.

t Ocupa doar 120 MB.

t Ofera o interfata web ce poate fi folosita pentru administrarea bazelor de date.

t Poate fi distribuit gratuit odata cu aplicația.

Limitarile acestei versiuni sunt:

t Nu poate folosi mai mult de un procesor.

t Datele utilizatorilor nu pot depasi 4 GB (Gigabytes).

t Poate folosi maxim 1 GB de memorie RAM.

Un server Oracle XE opereaza cu o singura baza de date. Administratorul bazei de date creeaza conturi ale utilizatorilor carora le atribuie drepturile necesare operarii in interiorul bazei Oracle XE. Un astfel de utilizator devine astfel proprietarul unui subdomeniu inclus in baza Oracle XE denumit de catre autorii aplicatiei 'schema' (engl. schemas). Dupa inregistrarea contului, beneficiarul acestuia poate crea infrastructura pe care se va baza aplicatia sa : tabele, interogari, vederi, proceduri etc. Domeniile diferitilor utilizatori sunt in principiu complet separate, un utilizator avand insa posibilitatea de a da si altor utilizatori drepturi de acces la elementele domeniului sau. Dimensiunea bazei de date administrate de Oracle XE este limitata la 4 GO (4 gigaocteti).

Interfata web oferita de Oracle XE se numeste Oracle Application Express si ofera o metoda facila pentru administratori de a crea, modifica sau sterge utilizatori. Iar utilizatorilor le ofera o metoda grafica si rapida de a-si crea propriile tabele si interogari.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |