Activitatea unei intreprinderi este supusa riscului economic(sau operational) intrucat acesta nu poate sa prevada cu certitudine diferitele componente ale rezultatului sau(cumparari, prelucrari, vanzari). Riscul economic apreciaza posibilitatea inregistrarii(obtinerii) unui rezultat insuficient sau chiar a unor pierderi. Aceasta eventualitate este legata de importanta cheltuielilor fixe care diminueaza flexibilitatea intreprinderii, respectiv capacitatea acesteia de a se adapta la variatia cifrei de afaceri. Gradul de flexibilitate fiind dependent de potentialul tehnic al intreprinderii, de potentialul uman, cat si de structura ei organizatorica, variabilitatea rezultatului va fi cu atat mai bine stapanita de agentul economic, cu cat aceasta manifesta un grad mai mare de flexibilitate. Deci, riscul activitatii economice nu este altceva decat in capacitatea intreprinderii de a se adapta in timp si cu cele mai mici costuri, eforturi, la variatia mediului economic. Mai exact, el exprima volatilitatea rezultatului economic la conditiile de exploatare.

Riscul nu depinde numai de factori generali (pret de vanzare, cost, cifra de afaceri), ci si de structura costurilor, respectiv comportamentul lor fata de volumul de activitate. Structura cheltuielilor si in special repartitia intre cheltuielile fixe si cheltuielile variabile in raport cu cifra de afaceri, exercita o influenta marcanta asupra rentabilitatii, ceea ce justifica determinarea unui "efect de levier al exploatarii' si mai mult, formularea modelului de analiza al "punctului mort'.

Riscul de exploatare depinde in special de nivelul cheltuielilor fixe, acelasi nivel al cheltuielilor fixe fiind mult mai bine absorbit de o cifra de afaceri mai mare. Dar importanta cheltuielilor fixe nu poate fi apreciata in valoare absoluta, ci numai in raport cu marja generala de intreprindere, deoarece exista sectoare, cum ar fi acela al serviciilor, in care raportul cifra de afaceri/cumparari este foarte mare, deci cheltuielile fixe sunt mult mai usor absorbite prin cifra de afaceri.

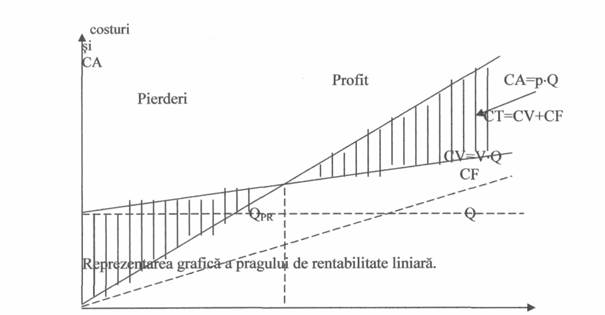

Sinteza intre nivelul cheltuielilor fixe si cel al marjei o realizeaza punctul mort, evidentiat prin analiza cost - volum - profit. Punctul mort sau punctul critic reprezinta nivelul de activitate(CA), care absoarbe in totalitate cheltuielile de exploatare ale unei perioade, iar rezultatul este nul.

Punctul mort denumit si prag de rentabilitate evidentiaza nivelul minim de activitate la care trebuie sa se situeze intreprinderea pentru a nu lucra in pierdere. Depasind acel nivel, activitatea societatii devine rentabila deci, riscul economic va fi cu atat mai mic cu cat nivelul punctului mort va fi mai redus.

In functie de modul cum evolueaza costul variabil total(CVT) se disting doua modalitati de determinare a nivelului pragului de rentabilitate liniara si neliniara.

in baza acestor ipoteze, pragul de rentabilitate liniar, reprezentand volumul fizic al productiei vandute care acopera totalul cheltuielilor (cheltuieli fixe + cheltuieli variabile;

CT = CF + CV,

iar rezultatul exploatarii este nul (RE = 0), se determina dupa relatia:

CA = CT iar RE = 0

CA = CV + CF p Q = v Q + CF

(p Q) -( v Q) = CF => QPR = CF/(p-v)

in care:

qpr- volumul fizic al productiei vandute pentru a atinge pragul de rentabilitate(PR).

p-v - marja unitara asupra cheltuielilor variabile(MCV) sau marja bruta de acumulare pe unitatea de produs.

Rezulta ca: QPR=CV/MCV

Graficul din figura de mai jos ofera managerului posibilitatea de a analiza stabilitatea profitului. Se constata ca:

in qpr intreprinderea nu degaja nici profit nici pierdere. Instabilitatea profitului este cu atat mai mare cu cat intreprinderea este mai aproape de punctul sau critic. Cand nivelul de activitate(CA) se situeaza in vecinatatea punctului critic, o mica variatie a CA antreneaza o mare variatie a profitului.

cand Q <QPR costurile depasesc CA, iar intreprinderea lucreaza in pierdere.

cand Q>QpR costurile sunt compensate de CA suficient de mare pentru a degaja si profit. Cu cat (productia) este mai mare fata de acest punct critic, cu atat mai mult profitul va creste ingloband marjele unitare brute aferente vanzarilor suplimentare(cheltuielile fixe sunt absorbite deja de vanzarile realizate pana la punctul mort).

Cheltuielile fixe, repartizate asupra intregii productii fiind cu atat mai reduse pe unitatea de produs cu cat volumul productiei este mai mare, vor fi recuperate prin vanzarile initiale(vanzari realizate pana la atingerea punctului critic).

In realitate insa cheltuielile fixe nu prezinta o

anumita

Totodata, in realitatea economica, pretul de vanzare nu poate ramane constant, deoarece concurenta ofera situatii diverse. Astfel, in cazul scaderii cererii pe piata(neprevazuta de intreprindere), preturile vor scadea. Acest fenomen va fi insotit de intarzierea platilor, cresterea stocurilor, a provizioanelor pentru exploatare cat si a celor pentru riscuri si cheltuieli. Drept urmare, cheltuielile relativ constante sporesc considerabil, iar profitul va inregistra o scadere semnificativa. In consecinta, va creste nivelul pragului de rentabilitate, iar in reprezentarea grafica acesta se va deplasa spre dreapta pe axa absciselor. In cazul in care cererea de produse pe piata creste, preturile si implicit profitul vor creste, determinand o scadere a punctului critic, deci o deplasare spre stanga pe axa absciselor. Prin urmare, punctul de echilibru nu este un concept static, nu exista un punct critic absolut, ci un prag de rentabilitate cu un anumit orizont de calcul.

Analiza pragului de rentabilitate liniar ofera informatii de gestiune interesante dIn punct de vedere al calculului economic, dar mai putIn pertinente sub aspectul realitatii economice, datorita urmatoarelor limite:

presupune o cerere limitata, la pret fix, cat si randamente constante

orizontul pe care il au in vedere este scurt si nu determina modificari in structura productiei, in realitate, separatia in cheltuieli variabile si cheltuieli fixe nu ramane constanta in timp si nici pentru variatii mai mari ale cifrei de afaceri. De aceea metoda poate fi aplicata cu succes numai la intreprinderile mici, la nivel de atelier, precum si la intreprinderile cu activitate comerciala la care aceasta structura nu suporta modificari sensibile.

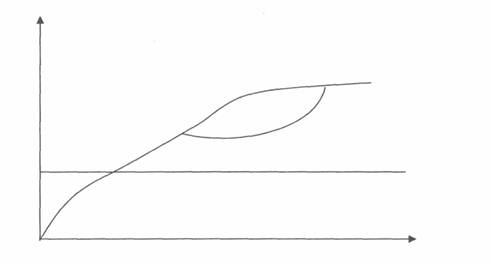

Modelul pragului de rentabilitate prezentat este fundamentat pe ipoteza privind liniaritatea evolutiei indicatorilor financiari(CA, costuri) pe toata perioada supusa analizei.

Daca se adopta ideea mai realista a neliniaritatii intre evolutia eforturilor(cheltuieli variabile) si cea a efectelor(CA), se remarca aparitia mai multor praguri de rentabilitate.

Aceasta variatie neliniara a costurilor de productie si a vanzarilor determina doua puncte critice.

In modelul neliniar, pretul de vanzare poate avea o

evolutie descrescatoare in raport cu cifra de afaceri, cresterea

volumului vanzarilor facandu-se cu acordarea unor reduceri de preturi

dIn ce in ce mai mari.

In aceste conditii, vor aparea doua praguri de rentabilitate(PRj si PRa). intre cele doua puncte critice se observa ca activitatea intreprinderii este rentabila, profitabila. Se apreciaza ca cea mai mare rentabilitate se obtine la acel nivel al CA(Qopt) care egaleaza costul marginal cu venitul marginal. Pe grafic, panta curbei costurilor totale(tgct) corespunde costului marginal, iar cea a veniturilor totale masoara venitul marginal.

Reprezentarea grafica a punctului critic neliniar.

Costul marginal exprima cresterea costului total antrenata de obtinerea ultimului produs, sau serie de produse. Costul marginal este dat de variatia cheltuielilor de productie determinata de variatia cu o unitate a productiei. Panta curbei costurilor totale, reprezentand derivata functiei cost de productie in raport cu productia, corespunde costului marginal(Cm):

Cm=dCT/dQ

Fiecarei unitati de productie ii corespunde nu numai un cost marginal, ci si un venit marginal obtinut dIn vanzarea ultimei unitati de productie. Venitul marginal(Vm), fiind derivata incasarilor totale(It) in raport cu cantitatea vanduta masoara panta curbei veniturilor totale.

Vm=dIt/dQ

Cand cele doua pante devIn identice, abaterea intre cele doua curbe va fi maxima si profitul total(Pt) va atinge valoarea maxima in punctul Qopt. Profitul total poate fi determinat dupa relatia:

Pt=Ir-CT

In cazul concurentei perfecte pretul si incasarea marginala sunt marimi echivalente si constante. Asadar unei cresteri cu o unitate a vanzarilor dintr-un produs ii corespunde o incasare suplimentara egala cu pretul acelui produs. Profitul va fi maxim, atunci cand costul marginal al unei anumite variatii a productiei va ajunge egal cu pretul de vanzare unitar.

In regimul concurentei imperfecte, producatorul isi poate maximiza profitul prin variatia productiei, cat si a pretului. Pretul si productia sunt marimi dependente, intrucat cresterea cantitatii vandute poate fi insotita de scadere a pretului, in aceste conditii, venitul marginal, adica incasarea suplimentara ce rezulta dIn cresterea vanzarilor va fi descrescatoare.

Pentru a largi notiunea de punct mort, incluzand in cheltuielile fixe si cheltuielile financiare(care nu sunt evidentiate in rezultatul exploatarii) se determina un punct mort global. Pe baza punctului mort global, care ia in calcul si costul indatorarii, se poate face o prima apreciere asupra riscului financiar.

Cu toate aceste limite, calculul pragului de rentabilitate poate fi utilizat de conducerea intreprinderii dIn urmatoarele considerente:

furnizeaza informatii cu privire la nivelul minim de activitate necesar pentru a obtine profit

permite sub diferite ipoteze anticiparea profitului

este un instrument ce ajuta la luarea deciziei privind investitiile pentru produse noi, investitiile de modernizare sau de dezvoltare a intreprinderii

ofera explicatii privind abaterile dintre previziuni si realizari.

Studiile realizate in economiile occidentale apreciaza situatia intreprinderilor in raport cu pragul de rentabilitate astfel:

instabila, daca CA reala este cu mai putIn de 10% deasupra pragului de rentabilitate

relativ stabila daca CA reala este cu 20% deasupra punctului critic

confortabila. daca CA reala depaseste punctul critic peste 20%.

in acest sens, punctul critic indica intr-o anumita masura, faptul ca scaderea profitului este datorata fie scaderii vanzarilor, fie unei cresteri a costurilor fixe sau a celor variabile si invers.

Cunoasterea costurilor este unul din imperativele de baza ale elaborarii deciziilor. De aceea, contabilitatea trebuie sa asigure, pe de o parte calcularea costurilor produselor, iar, pe de alta parte, sa masoare performantele responsabililor care pot influenta costurile.

Calcularea corecta a costurilor de productie necesita organizarea corespunzatoare a cercetarii si calculatiei costurilor care trebuie sa asigure: bugetarea costurilor, inregistrarea exacta, completa, la timp a costurilor efective pe destinatii, respectiv pe activitati, sectii, faze de fabricatie, produse, grupe de produse; urmarirea folosirii rationale a consumului de valori materiale, a costurilor salariale si a altor costuri incorporabile; decontarea productiei, calcularea costului intregii productii si pe unitati de produs, lucrare, serviciu, inclusiv al productiei in curs de executie.

Organizarea calculatiei costurilor cuprinde ansamblul metodelor, procedeelor si instrumentelor, respectiv al activitatilor desfasurate pe baza unor principii bine stabilite utilizate pentru colectarea si calcularea costului produselor, in vederea realizarii functiilor calculatiei.

Necesitatea determinarii marimii cifrei in expresie valorica a modificarilor pe care le produc operatiile economice si financiare in masa patrimoniului unitarilor economice, precum si a situatiei elementelor patrimoniului unitarilor respective la un moment dat si in dinamica prin intermediul indicatorilor economico-financiari care caracterizeaza mersul activitatii acestora, a impus utilizarea calculatiei, care se prezinta sub diferite forme ale calculului economic.

Calculatia costurilor reprezinta deci, un sistem de calcule stiintifice fundamentale in vederea determinarii costului unitar al unui produs, lucrare executata sau a intregii productii a unitatii patrimoniale.

Avand rolul de a furniza informatii asupra laturii valorice a procesului de productie, calculatia costurilor creeaza premiza cunoasterii unei parti dIn cheltuielile cu munca trecuta si munca actuala, efectuate la nivelul unei unitati patrimoniale pentru obtinerea si desfacerea productiei.

Formele de organizare a calculatiei costurilor sunt dependente de specificul procesului de fabricatie, de tipul productiei, de organizarea productiei, precum si de necesitatile curente ale fiecarui agent economic.

Aria de cuprindere a calculatiei costurilor este foarte variata. Aceasta varietate este determinata de natura ramurii economice, de obiectul de activitate al unitatii patrimoniale si de complexitatea acestuia, precum si de particularitatile procesului de fabricatie si modul de organizare a productiei si a muncii.

Calculatia costurilor are ca obiect de cercetare determinarea costului unui produs, serviciu, ansamblu sau subansamblu, unei anumite operatii, faze sau stadii de fabricatie.

Obiectul calculatiei costurilor mai poate fi reprezentat si de o serie de probleme de ansamblu referitoare la: studiul conceptelor fundamentale care guverneaza gandirea si calculul costurilor si studiul metodelor de calcul, de optimizare si de prognoza a costurilor si a conditiilor de aplicare a acestora in intreprinderi.

Costul de productie exprima consumul de munca vie si munca materializata necesar pentru obtinerea unui produs, lucrare sau serviciu.

Pentru determinarea corecta a costurilor, acestea trebuie sa fie evaluate. Evaluarea costurilor se poate face in momentul intrarii stocurilor in patrimoniu, la inventarierea patrimoniului, la inchiderea exercitiului sau la scoaterea stocurilor dIn evidenta.

Analiza costurilor se mai poate realiza avandu-se in vedere provenienta lor, respectiv modul de formare.

In functie de geneza lor costurile pot fi:

a) costuri salariale;

b) costuri privind consumurile stocate si nestocate;

c) costurile privind lucrarile executate si serviciile prestate de terti;

d) costurile privind impozitele si taxele datorate de unitate bugetului de stat;

e) costurile privind amortizarile, provizioanele si datoriile.

Analiza costurilor are drept scop orientarea deciziilor unei intreprinderi spre buna gestionare a acestora.

Analiza acestor costuri se poate realiza cu ajutorul indicatorului, prag de rentabilitate.

Pragul de rentabilitate exprima volumul activitatii in care veniturile obtinute dIn vanzarea productiei si costurile totale aferente sunt in echilibru.

Acest indicator reprezinta nivelul vanzarilor care permite acoperirea totalitatii costurilor variabile aferente volumului vanzarilor si a costurilor fixe aferente perioadei de referinta.

El arata ca orice suplimentare a volumului vanzarilor aduce beneficii, iar activitatea devine profitabila.

La determinarea pragului de rentabilitate trebuie sa se tina seama de urmatoarele aspecte:

a) luarea in considerare a capacitatii de productie existente pe intreaga perioada de referinta, fara a face investitii noi in aceasta perioada;

b) existenta unor preturi stabile ale factorilor de productie;

c) pe perioada analizata, preturile produselor vandute sunt constante, deci nu depind de volumul vanzarilor;

d) nu exista probleme legate de fluxul de numerar;

e) eliminarea unor variatii asupra volumului stocurilor (productia fabricata se considera a fi vanduta)

Pragul de rentabilitate se determina utilizand urmatoarele relatii de calcul:

A. Cifra de afaceri = costuri fixe + costuri variabile

CA = CF + CV

B. Rezultatul = 0 sau CA - (CV + CF) = 0 sau Mj (CV - CF) = 0

C. Marja / Costurile variabile = Costuri fixe

Mj / CV = CF sau qv (pv - cv) = CF

De asemenea pragul de rentabilitate se mai poate determina utilizand doua procedee si anume:

A. procedeul matematic;

B. procedeul grafic.

A. Procedeul matematic presupune determinarea unui punct critic in unitati fizice (qe) si a unui punct critic in unitati monetare, adica o cifra de afaceri critica valorica (CAc) astfel:

qe = CF/pv sau qe = CF/Mj/CV

unde:

qe = punctul critic in unitati fizice

CF = cheltuieli fixe

pv = pret de vanzare

cv = cost variabil unitar

Mj/CV = marja pe costuri variabile

Deci, punctul de echilibru fizic este egal cu raportul dintre costurile fixe totale si marja pe costul variabil unitar.

DIn multiplicarea relatiei de calcul a punctului de echilibru fizic cu pretul de vanzare (pv) se va obtine punctul de echilibru valoric (CAc).

Relatia de calcul a cifrei de afaceri critice valorice este: CAc = CF / Mj / cv / pv

Deci punctul de echilibru valoric se determina ca raport intre costurile fixe totale si rata marjei pe costurile variabile.

B. Procedeul grafic. Acest procedeu este o continuare a calcului matematic de determinare a pragului de rentabilitate.

Relatiile pe baza carora se face reprezentarea grafica in cadrul acestui procedeu sunt:

a) CA = CV + CF

b) R = 0

c) Mj/CV = CF

Pragul de rentabilitate se determina si in functie de timp, respectiv de momentul in care este atins acest prag. Dupa data la care societatea atinge pragul de rentabilitate, aceasta va obtine profit.

Pentru a analiza eficienta economica a activitatilor desfasurate de o unitate economica trebuie realizata o analiza riguroasa a pragului de rentabilitate.

Pragul de rentabilitate poate fi determinat pe intreaga activitate a unitatii sau pe un singur produs.

Pragul de rentabilitate pe produs presupune realizarea unei legaturi intre pret si cost, ceea ce duce la determinarea unui pret limita pe care societatea trebuie sa-l stabileasca.

Potrivit informatiilor furnizate de evidenta tehnico - operativa si sintetica societatea comerciala "LACTO BANEASA" S.R.L. a determinat pragul de rentabilitate la produsul "Branza Baneasa de oaie".

Din

calculul punctului critic efectuat de societate, rezulta ca societatea trebuie

sa produca

De asemenea societatea trebuie sa obtina o cifra de afaceri valorica de 9.880 pentru a acoperi cheltuielile fixe si cheltuielile variabile ocazionate de productie.

Calculul punctului de echilibru a avut la baza ipoteza conform careia toata productia obtinuta, respectiv 0,65 este si vanduta la un pret estimat de 15,20 lei/kg, iar, prin urmare, volumul valoric al productiei coincide cu volumul desfacerii.

Se constata conform reprezentarilor grafice realizate ca de la punctul de echilibru in sus beneficiul incepe sa creasca si activitatea societatii devine rentabila, adica se obtine profit.

Societatea comerciala "LACTO BANEASA S.R.L. a efectuat aceste calcule pentru a determina punctul dupa care societatea obtine sau va obtine profit, punctul dupa care activitatea sa devine rentabila.

Calculatie, control

si analiza economico - financiara, Editura

Cluj - Napoca, 2001.

Bucuresti, 2004.

costurilor, Editura Fundatiei "Romania de Maine", Bucuresti, 1999.

Muntenia,

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |