Aspecte privind conceptia pentru un cost obiectiv

Costul obiectiv este o metoda de gestiune previzionala a costurilor si mai putin de reducere a acestora.

Costul obiectiv este o metoda de gestiune de program care permite sa orienteze conceptia unui nou produs pentru a satisface mai bine obiectivele legate de costuri si de performantele produsului.

Originalitatea metodei consta in aportul pe care-1 are in punerea la dispozitia conceptiei a mijloacelor necesare pentru a prinde in contabilitate costurile previzionale de productie incepand de la faza de proiect pana la stabilirea planului de detaliere.

Pentru aplicarea acestei metode este nevoie de organizare adecvata si de proceduri speciale, care sunt in responsabilitatea sefului de program.

Este necesara desfasurarea unei munci de echipa pluridisciplinara.

Costul obiectiv este un principiu de actiune pentru stabilirea de obiective in domeniul costurilor pe stadii de dezvoltare ale unui sistem pentru a permite realizarea legaturii dintre costuri si performante pentru respectarea obiectivelor.

In aceasta conceptie costul devine un parametru cheie pentru studiu si trebuie sa fie considerat ca o parte integranta a procesului de dezvoltare si de fabricatie.

Cu aceasta metoda se urmaresc costurile specifice pentru o cantitate si o cadenta de productie specifica.

Aplicarea metodei presupune asigurarea mai multor elemente, asa cum se prezinta in continuare:

Formarea personalului pentru un concept de cost obiectiv si pentru analiza valorii;

Evaluarea programului si in special a costurilor previzionale;

Directorul de program sa raspunda in legatura cu performantele si costurile;

Asigurarea descompunerii muncii pe lucrari (sarcini);

Clarificarea devizului cadru (tinta) pentru determinarea costurilor obiective pe lucrari;

Organizarea de studii in grupe operationale care raspund de un numar diferit de activitati;

Alegerea uneia dintre mai multe conceptii sa fie bazata pe optimizarea raportului performante - costuri;

Organizarea productiei pentru controlul cheltuielilor si respectarea costurilor.

Metoda costului obiectiv se aplica in principiu in dezvoltare, industrializare si realizarea produselor la orice intreprindere din constructiile de masini.

Pentru definirea costului obiectiv sunt folosite doua costuri:

costul unitar, care este prins in contabilitate;

costul global, care este prins in contabilitate.

In continuare sunt prezentate succint cateva faze ale metodei, in vederea intelegerii si aplicarii ei.

1. Despre formarea personalului pentru un concept de cost obiectiv

Pentru aplicarea metodei sunt necesare cateva lucruri:

intelegerea metodei si motivarea personalului la toate nivelurile;

sa se avanseze ideea ca programul apartine tuturor participantilor si nu este impus;

sa se inceapa cu cadrele de la nivel inalt (managementul general) care participa la programe de stabilire si de reducere a costurilor;

daca trebuie realizat un program, atunci se numeste un director de program;

cunoasterea metodei de personalul din birourile de studii si de catre personalul din alte compartimente.

Se poate face instruirea personalului pe grupe de maxim 21 persoane (12 ingineri, proiectanti, 4 de la organizarea si pregatirea productiei, 2 de la aprovizionare, 2 de la C.T.C. etc);

la pregatirea personalului sa participe cat mai multi angajati;

principalele elemente ce trebuie avute in vedere la pregatirea personalului sunt:

date despre concurenta;

categoriile de costuri si formarea lor;

principiile de aplicare a Analizei Valorii;

fazele de lucru;

metodele de analiza functionala;

mijloacele necesare pentru aplicare;

exercitii practice pe cazuri concrete.

2. Evaluarea programului si a costurilor previzionale

Fiecare produs are mai multi parametri care se studiaza. Costul urmareste numarul de combinatii ale valorii pentru fiecare parametru.

![]()

Pe baza studiilor de piata se determina nivelurile de performanta esentiale care trebuie sa dea satisfactie cat mai mare.

Rezulta astfel un cost care corespunde unei combinatii de performante.

Performantele stabilite in proiect sunt de regula superioare exigentelor minime si este necesara o evaluare din care sa rezulte daca aceasta supraperformanta se justifica din punct de vedere al utilitatii si daca costurile care rezulta sunt in limite acceptabile.

Costul obiectiv trebuie sa aiba aceeasi credibilitate ca si obiectivul tehnic. Se impune, deci, corelarea costurilor cu performanta, deoarece daca obiectivul este prea sus se ajunge la suprimarea motivatiei de a examina critic proiectul si de a gasi solutia optima.

In determinarea costului obiectiv se intalnesc doua categorii de dificultati:

Dificultati psihologice, printre care cele mai importante sunt:

teama ca un cost enuntat trebuie respectat;

este mai comod sa se anunte si sa se justifice costurile dupa ce s-au facut;

nu este bine sa se cunoasca costurile de catre clienti;

exista, de regula, un climat de secret;

fiecare responsabil de gestiune nu este interesat sa fie claritate mare in domeniul sau.

Dificultati tehnice:

Dupa cum se stie, evolutia costurilor viitoare se bazeaza pe cunoasterea costurilor trecute. Principalele dificultati in acest sens sunt:

apare regula de a raporta costurile la o baza comuna. Stiind ca exista o varietate de conditii economice, trebuie respectate acelea care corespund unui cost dat;

produsele pentru care s-a stabilit costul nu corespund nevoilor viitoare si apare necesitatea de a face o corelare a costurilor date cu caracteristicile tehnice si de calitate generate de evolutie;

are loc o evolutie tehnologica care ingreuneaza stabilirea cu exactitate a costurilor obiective in timp;

. la produsele noi determinarea costului obiectiv este mai dificila.

Pentru stabilirea costului obiectiv trebuie folosite mijloace specifice ca:

studii de costuri din familii de produse diferite;

date statistice despre fabricatia precedenta;

anchete de piata;

manuale de costuri;

banca de date legate de costuri;

echipamente si sisteme adecvate.

Toate acestea se folosesc pentru descompunerea produsului sau programului intr-un anumit numar de subsisteme de importanta mare si in definirea datelor.

Datele se constituie intr-o banca de date initiale si sunt de tip cantitati (continut, greutate, dimensiuni) si de tip calitativ (functii, configuratie, tehnologi adoptate, fiabilitate etc).

Pentru stabilirea costului obiectiv se folosesc trei module

costul de dezvoltare si de productie mecanica si electromecanica;

costul de asistenta tehnica si de mentenanta;

costul studii, de teste etc.

Un exemplu de calcul pentru un motor de avion se prezinta in felu urmator:

![]()

![]()

in care:

k este in functie de temperatura, presiune etc.

Dk = ecartul tehnologic

Fmax = maxim de impingere

Pa = pretul

P . Tc = productia de presiune dinamica maxima in domeniul de volum in raport de compresie

Temp = temperatura de intrare maxima la turbine

Cs = consumul specific in punct fix si la sol.

Primul model calculeaza mai global costul. Al doilea model tine cont de o serie de parametri - respectiv de ecartul tehnologic intre nivelul teoretic si cel a motorului analizat.

3. Responsabilitatea programului

Succesul aplicarii metodei depinde intr-o mare masura de modul de organizare si de conducere a programului.

Daca intreprinderea nu este organizata pentru asigurarea unei gestiuni prin obiective ea trebuie sa-si adapteze organizarea in consecinta.

Programul trebuie sa fie separat de alte programe care se afla in curs de realizare in intreprindere pentru asigurarea unei organizari proprii si a unei autonomii. Seful programului trebuie sa aiba autoritate operationala asupra personalului care realizeaza programul.

Seful programului trebuie sa urmareasca si sa asigure indeplinirea a trei elemente:

costurile;

performantele;

termenele.

Respectand cele trei exigente se asigura alegerea solutiei care are compromisul cel mai mic.

In intreprinderile mari exista chiar o directie generala care sa ajute la desfasurarea programului.

Directorul de program isi asuma responsabilitatea totala si efectiva in ceea ce priveste specificatiile tehnice, costurile de studiu si de fabricatie, precum si termenele.

De asemenea, el trebuie sa aiba posibilitatea sa puna in practica mijloacele de prevedere si urmarire a costului si de reducere a acestuia.

4. Descompunerea muncii

Numarul de componente care formeaza produsul reprezinta un factor important ce determina modul in care poate fi aplicata metoda.

Amintim ca aplicarea acestei metode prezinta eficienta la produse complexe (utilaje, masini, instalații etc). Analiza fiecarei componente si a mijloacelor de productie cu care se realizeaza fiecare ajuta la stabilirea costurilor obiective si la aplicarea metodei.

Dupa legea lui Pareto 20% din componente reprezinta 80% din costul total al ansamblului. Rezulta ca nu este obligatorie analiza tuturor pieselor componente (de fapt nici nu este posibila o asemenea analiza).

Descompunerea muncii trebuie sa respecte urmatoarele obiective:

sa respecte normele si normativele in vigoare;

sa fie compatibila cu stadiul de studiu.

Astfel, trebuie sa se faca descompunerea in asa fel incat sa fie cat mai putine interdependente cu alte activitati.

Acest lucru presupune realizarea unei analize functionale a produselor.

sa fie compatibila cu productia.

Aceasta presupune ca fiecare element sa respecte echilibrul ciclului de productie si timpii de fabricatie.

fiecare element sa poata fi integrat usor in ansamblul (produsul) studiat;

sa permita gestiunea produsului. Aceasta presupune realizarea unor conditii de identificare, codificare pentru a putea fi urmarite duratele, costurile etc.

Toate activitatile trebuie cuprinse intr-un fisier pentru a putea fi folosite in informatica.

Acest lucru ajuta la realizarea unor comparatii intre obiective si realizari. Costurile repetitive sunt inregistrate intr-un fisier de activitati. Costurile nonrepetitive sunt contabilizate separat (exemplu: studii, probe etc). In tabelul 21 se prezinta un model de codificare.

Tabelul 21

|

Denumirea |

Activitatea |

Structura |

Sistemul |

Montaj |

|

Prelucrarea mecanica 1 | ||||

|

Prelucrarea mecanica 1 | ||||

|

Montaj |

|

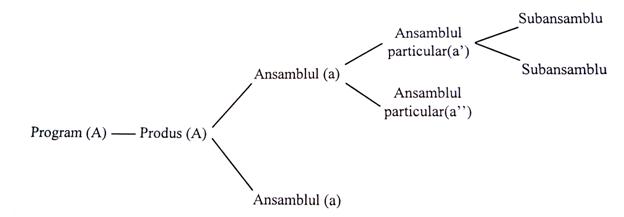

5. Clarificarea devizului cadru pentru determinarea costului obiectiv pe lucrari

Costul obiectiv este un punct de reper care nu poate fi folosit la o analiza detaliata a produsului.

Costul obiectiv este transformat in deviz cadru (tinta), care se elaboreaza functie de natura produsului.

In acest scop sunt descompuse in 5 categorii:

costul programului;

costul produsului (obiectiv);

costul ansamblurilor generale;

costul ansamblurilor particulare;

costul subansansamblurilor.

Daca produsul este format dintr-un numar mic de piese, costul poate fi

descompus pana la nivel de piesa.

Intre costul obiectiv si devizul cadru trebuie sa fie o marja, deoarece costul jiectiv este stabilit in conditii optimiste. De fapt, in devizul cadru intra costurile isamblurilor generale, particulare si ale subansamblurilor.

6. Gestiunea activitatilor

In planul gestiunii trebuie asigurate urmatoarele:

sistemul de gestiune sa fie stabilit pe baza unei descompuneri a muncii facuta in asa fel incat sa fie favorabila productiei. Costul obiectiv este determinat pe baza elementelor costului unitar de productie.

-

sistemul de gestiune trebuie sa permita punerea in evidenta a

urmatoarelor:

a devizului cadru, prin descompunerea obiectivelor;

a metodelor de estimare a costurilor care sunt utilizate;

a evaluarii cifrelor pentru diferite solutii care exista pentru rezolvarea aceleiasi probleme.

sistemul de gestiune sa fie suficient de detaliat pentru a scoate in evidenta obiectivele pentru toti responsabilii de subansamble si de a da o imagine clara asupra eforturilor efectuate in materie de determinare si de control al costurilor la fiecare nivel.

elementele costului cuprinse in costul obiectiv trebuie sa fie comparabile cu criteriile de mentenanta.

sistemul de gestiune sa poata fi ajustat in cazul modificarilor cantitative, cadentei, duratelor, conditiilor economice si ale bugetului intreprinderii.

sa poata fi facuta determinarea costurilor la momentele de studiu.

sa permita calcularea cheltuielilor reale de productie.

sa puna in evidenta diferentele dintre devizul cadru si costurile reale.

In vederea gestiunii activitatilor, in tabelele 22 si 23 se prezinta, cu titlu de exemplu, continutul unor fisiere.

Tabelul 22 Fisier pentru activitatea (in faza de studiu)

|

OBIECTIV |

Data |

Cost estimat |

Modif. |

Obiectiv revizuit |

Cost revizuit | ||

|

Activitatea Cod Denumire |

Produsul . |

||||||

Tabelul 23 Fisier recapitulativ

|

DEVIZ cadru |

Data |

Modif. |

Cost estimat |

Cost realizat | ||||

|

Activitate Cod Denumire |

Produsul |

|||||||

Constituirea fisierelor reprezinta una din primele etape ale gestiunii. Aceasta necesita informatii legate de costuri in timpul fazei de studiu, pentru a se realiza o gestiune previzionala, si informatii legate de costurile ce se fac pe tot timpul derularii fazelor programului, pentru a urmari evolutia si diferenta intre costurile previzionate si costurile reale.

7. Organizarea studiilor

Studiul se desfasoara in mai multe faze:

faza de proiect;

faza de definire;

faza de lucru pe grupe de studiu.

Faza de proiect este debutul programului. In aceasta faza se definesc marile optiuni de catre managerii de la varf.

Pe baza studiilor de piata, datelor oficiale statistice, a acordurilor internationale, se stabilesc o serie de elemente despre obiectul studiului, ca de exemplu:

rolul utilajului in cadrul intreprinderii;

pretul de vanzare;

zona de actiune;

alegerea motorului;

capacitate;

viteza de lucru;

- numar de produse etc.

In aceasta faza sunt estimate costurile programului, costurile de dezvoltare si industrializare, precum si costurile de intretinere si utilizare.

Se intocmeste cartea tehnica prin care se stabilesc forme, dimensiuni, sistemele de realizare s.a.

Tot in aceasta faza se numeste responsabilul de program si se realizeaza grupa de proiect.

Faza de definire este mai concreta si presupune urmarirea de catre grupa de proiect a urmatoarelor elemente:

aplicarea cu strictete a specificatiilor;

stabilirea documentatiei tehnice, a planului de fabricatie;

urmarirea costurilor pe masura avansarii studiilor;

- masura in care piesele existente raspund la noul model sau la nevoile manifestate pe piata;

folosirea elementelor standardizate, dupa ce acestea au fost selectionate;

- stabilirea pieselor in acord cu mijloacele de productie cele mai performante.

Faza de lucru presupune folosirea unor metode de creativitate si dinamica de grup.

In aceasta faza se rezolva o multitudine de probleme ca:

se estimeaza costul previzional;

se compara costul previzional cu cel obiectiv;

se cauta solutii pentru incadrarea costului previzional in cel obiectiv;

se estimeaza costurile pentru fiecare plan de proiect in parte;

se face analiza costului piesa cu piesa si, pe aceasta baza, se stabileste costul ansamblului;

se completeaza informatiile necesare, mai ales cu cele referitoare la pregatirea fabricatiei;

se intocmesc fise descriptive pentru fiecare plan de proiect. Aceste fise trebuie sa cuprinda o serie de elemente concrete, ca de exemplu:

natura materialelor folosite si modul de folosire;

numarul de piese care constituie ansamblul;

greutatea ansamblului;

modul de fixare a pieselor;

numarul de fixari.

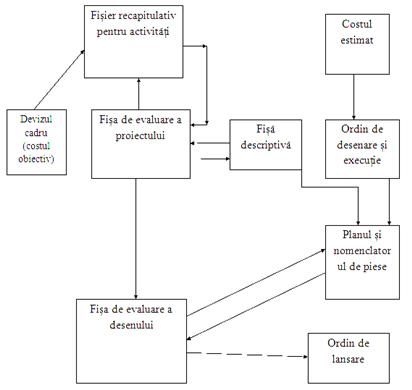

Pe baza elementelor prezentate se poate face o estimare a costului in faza, de proiect.

In fig. 8 sunt prezentate sintetic elementele si documentele necesare estimarii.

Din cele aratate rezulta ca aplicarea metodei presupune realizarea unor activitati complexe in cadrul firmei si o organizare adecvata, care sa permita previziunea si urmarirea costurilor pe flecare produs lansat in fabricatie.

Metoda presupune realizarea unor faze concrete si anume:

identificarea functiilor produselor pentru realizarea unei analize functionale;

studierea schemei de organizare a sistemelor, precizarea caracteristicilor, echipamentelor si redactarea specificatiilor functionale;

realizarea primei analize de cost si definirea unui obiectiv initial de cost pentru echipamente;

stabilirea schemei complete a sistemelor pe baza analizei si a echipamentelor selectionate;

stabilirea devizului cadru pentru bunul studiat.

Fig. 8. Schema estimarii costului

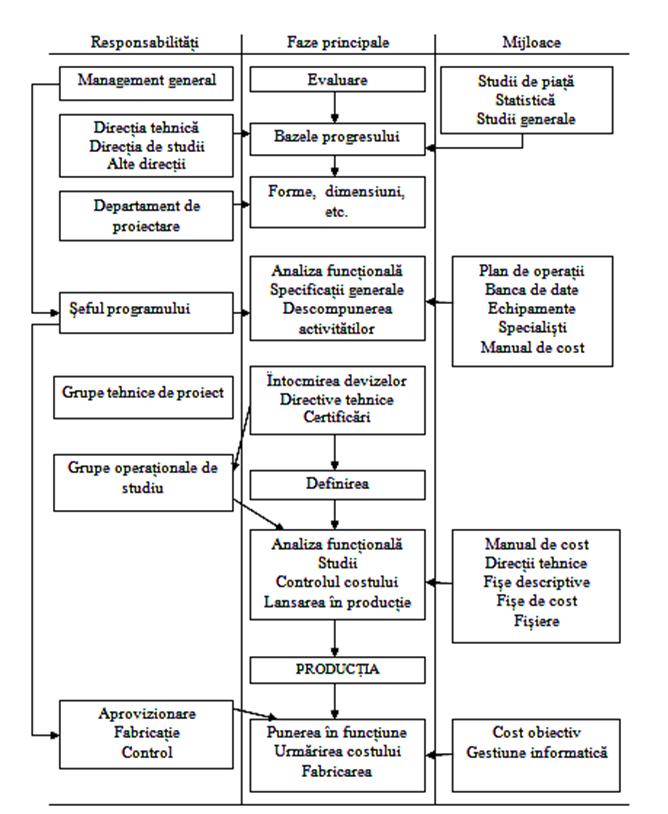

Aceste faze presupun folosirea unor mijloace adecvate și stabilirea unor responsabilitați in cadrul firmei, așa cum rezulta din figura 9.

Fig. 9. Principalele faze mijloace și responsabilitați

pentru organizarea aplicarii metodei C.O.

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |