DIAGNOSTICAREA FIRMEI

"Daca putem sti unde suntem si ceva despre cum am ajuns aici, am putea vedea catre ce tindem - si daca rezultatele care se afla firesc in drumul nostru nu sunt acceptabile - sa facem schimbarea oportuna"

Abraham Lincoln

1. Locul diagnosticarii in management

Analiza diagnostic reprezinta un instrument managerial destinat sa realizeze examinarea firmei in vederea identificarii problemelor cu care aceasta se confrunta si a prefigurarii solutiilor de rezolvare.

AD constituie astfel un procedeu care ajuta conducerea intreprinderii sa inteleaga trecutul si prezentul si totodata sa determine actiunile de desfasurat in viitor.

Caracteristicile diagnosticarii:

caracterul post-operativ, marcat de faptul ca diagnosticarea este asociata cu faza postoperativa a derularii proceselor de management, cu functia de control-evaluare a acestora;

caracterul previzional, anticipativ, asigurat de recomandarile cu care se incheie un studiu de diagnosticare;

multidisciplinaritatea diagnosticarii, data de faptul ca realizarea unui studiu de diagnosticare este "produsul" unei echipe multidisciplinare de specialisti;

complexitatea deosebita a diagnosticarii argumentata atat de complexitatea domeniului investigat, cat si de aspectele multiple - economice, manageriale, socio-umane, tehnice si tehnologice etc. - abordate de acestea;

dimensiunea participativa a diagnosticarii evidentiata de implicarea activa si responsabila a managerilor si executantilor;

abordarea cauzala a punctelor forte si slabe situatie ce permite conturarea de "solutii" (recomandari) ce iau in considerare asemenea cauze.

Tabelul nr. 1

Tipologia diagnosticarilor

|

Nr. crt. |

Criteriul de clasificare |

Tipuri de diagnosticari |

Caracteristici |

|

Sfera de cuprindere |

Globala |

se refera la firma in ansamblul sau prefateaza demersuri strategico - tactice de anvergura antreneaza resurse variate |

|

|

Partiala |

vizeaza una sau mai multe componente procesuale si structurale ale firmei este consecinta diagnosticarii globale urmareste depistarea cauzala a unor puncte forte si slabe particularizate pe domenii distincte |

||

|

Pozitia elaboratorilor |

Autodiagnosticare |

realizata de o echipa de specialisti din interiorul firmei investigate grad superior de fundamentare a punctelor forte, slabe si a recomandarilor subiectivism ridicat in abordarea problemelor specifice diagnosticarii |

|

|

Diagnosticare propriu-zisa |

se realizeaza de specialisti din afara firmei investigate grad ridicat de obiectivitate fundamentarea mai putin riguroasa a punctelor forte, slabe si a recomandarilor |

||

|

Diagnosticare mixta (eterogena) |

realizata de o echipa multidisciplinara de specialisti din interiorul si din afara firmei investigate posibilitatea abordarii complexe a problemelor supuse investigatiei calitate deosebita a studiului de diagnosticare, valorificabil ca atare in fundamentarea de strategii si politici realiste |

||

|

Obiectivele urmarite |

Diagnosticare de rezultate (de sanatate) |

are caracter predominant postoperativ se refera la rezultatele obtinute intr-o perioada precedenta evidentiaza, prin intermediul rezultatelor obtinute, starea de sanatate a firmei |

|

|

Diagnosticare de vitalitate |

evidentiaza potentialul firmei de a face fata viitorului atesta capacitatea de redresare a firmei |

||

|

Diagnosticare de ambianta |

abordeaza firma ca o componenta a unor macrosisteme pune accentul pe interfata dintre firma investigata si alte componente ale macro-sistemului, precum si pe interfata cu mediul ambiant, national si international |

||

|

Diagnosticare de evaluare |

evidentiaza gradul de realizare a obiectivelor este o sinteza a celor 3 tipuri enumerate mai sus |

||

|

Dupa modul de urmarire in timp a fenomenelor |

Diagnosticare statica |

studiaza fenomenele la un moment dat |

|

|

Diagnosticare dinamica |

cerceteaza fenomenele economice in evolutia lor |

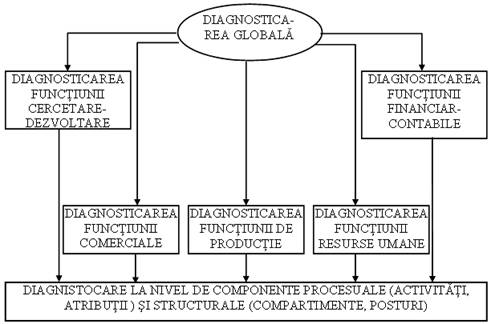

Fig.1. Diagnosticarea in "cascada"

Diagnosticarea este necesara atunci cand:

se doreste o analiza profunda a domeniului condus si, pe aceasta baza, evidentierea cauzala a principalelor disfunctionalitati si atuuri;

se impune fundamentarea si elaborarea strategiei globale sau a strategiilor partiale (de cercetare - dezvoltare, comerciale, de productie etc.);

se preconizeaza schimbari manageriale profunde, circumscrise reproiectarii (remodelarii) manageriale;

se impune privatizarea firmei, pentru a evidentia critic situatia economico-financiara si manageriala a acesteia;

se doreste restructurarea firmei;

se exercita functia de control-evaluare;

se elaboreaza planuri de afaceri, diagnosticarea fiind o importanta componenta a acestora;

se finalizeaza exercitiul financiar si se elaboreaza raportul de gestiune al administratorului. Acesta din urma prefateaza diagnosticari generale sau partiale aprofundate, la solicitarea actionarilor;

se elaboreaza studii de fezabilitate, ce exprima necesitatea si oportunitatea unui demers investitional important pentru firma;

se schimba echipa manageriala a firmei, orice "preluare de putere" fiind marcata de o analiza critica a prestatiei managerilor inlocuiti, in principal prin intermediul rezultatelor obtinute de acestia;

se incheie/reinnoieste contractul managerial;

se acorda un imprumut bancar important;

se impune asocierea, constituirea unei societati mixte sau colaborarea cu un partener strain;

este necesara cunoasterea situatiei reale dintr-o societate comerciala aflata intr-un moment de criza.

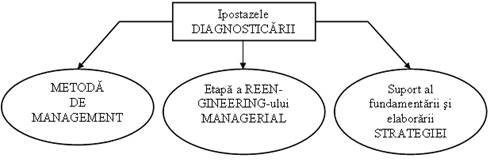

Ipostazele diagnosticarii sunt prezentate in fig. 2.

Fig.2. Ipostazele diagnosticarii

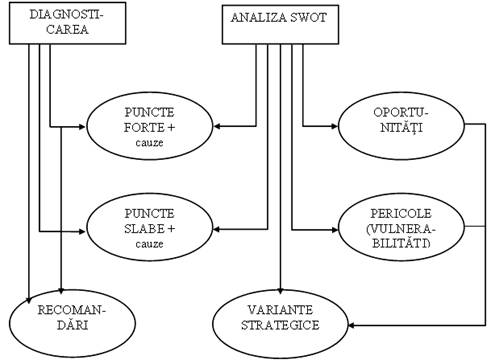

Fig.3. Interfata DIAGNOSTICARE - SWOT

2. Metodologia diagnosticarii

Etapele :

I. Pregatirea diagnosticarii

II. Documentarea preliminara

III. Analiza viabilitatii economice si manageriale

IV. Evidentierea cauzala a principalelor puncte forte si slabe

V. Determinarea potentialului de viabilitate economica si manageriala

VI. Recomandari strategico-tactice de amplificare a potentialului de viabilitate

I. PREGATIREA DIAGNOSTICARII

Aceasta etapa este extrem de importanta in economia realizarii (elaborarii) studiului de diagnosticare intrucat creeaza premisele necesare pentru un demers stiintific laborios in care sunt "prinse" firma si componentele sale procesuale si structurale. In aceasta categorie se inscriu:

precizarea obiectivelor diagnosticarii;

stabilirea echipei de realizare a diagnosticarii si rolurile componentilor sai;

tipul de diagnosticare;

sfera de cuprindere a investigatiei;

maniera de culegere, inregistrare si prelucrare a datelor si informatiilor;

perioada investigata si analizata;

Obiectivele diagnosticarii

Obiectivele diagnosticarii vizeaza, de regula, urmatoarele:

depistarea, pe cat posibil cuantificata, a principalelor puncte forte si slabe;

determinarea potentialului de viabilitate economica si manageriala;

evidentierea "zonelor' procesuale si/sau structural-organizatorice cu potential ridicat, mediu sau scazut;

conturarea unor recomandari de amplificare a potentialului de viabilitate, axate pe cauzele generatoare de puncte forte si slabe;

furnizarea elementelor necesare pentru elaborarea strategiei globale;

depistarea principalilor factori de sustinere si/sau de rezistenta la schimbare;

evidentierea cauzala a stadiului exercitarii unor procese de munca, a stadiului realizarii unor obiective s.a.m.d.

Echipa de diagnosticare

Echipa de diagnosticare este una multidisciplinara, alcatuita din specialisti din afara si din cadrul intreprinderii investigate.

In cadrul echipei este necesara o definire riguroasa a rolurilor pe care componentii acesteia le indeplinesc pe parcursul diagnosticarii.

De regula, cei din "interiorul' firmei investigate:

furnizeaza datele si informatiile solicitate, referitoare la trecutul si prezentul intreprinderii si al componentelor sale;

participa la analiza viabilitatii economice si manageriale prin intermediul sedintelor de lucru convocate de coordonatorul echipei;

participa la conturarea principalelor puncte forte, puncte slabe si a cauzelor generatoare;

participa la elaborarea recomandarilor strategico-tactice.

Componentii echipei de diagnosticare "din afara' intreprinderii, de regula consultanti in management:

"vin" cu metodologia de elaborare a studiului de diagnosticare si insista ca aceasta sa fie respectata riguros;

realizeaza analiza viabilitatii economice si manageriale folosind metode si modele corespunzatoare;

definesc cauzal punctele forte si slabe;

contureaza principalele recomandari de amplificare a viabilitatii firmei.

Specialistii proveniti din intreprinderea investigata au rol consultativ in cadrul echipei de diagnosticare, participand activ si efectiv la fundamentarea punctelor forte, slabe si a recomandarilor prin intermediul informatiilor relevante puse la dispozitia celorlalti componenti.

De precizat ca, rolul decisiv in asigurarea unei "tinute" cu adevarat stiintifice studiului de diagnosticare revine specialistilor nominalizati din afara firmei investigate, detasati complet de problemele intime cu care se confrunta aceasta (conflicte de interese, climat social mai putin favorabil schimbarii etc.). De altfel, conducatorul echipei de diagnosticare trebuie recrutat din specialistii situati in afara intreprinderii (consultanti in management, experti, cadre didactice universitare s.a.).

Culegerea, inregistrarea si interpretarea datelor si informatiilor

Pentru culegerea, inregistrarea si interpretarea datelor si informatiilor referitoare la situatia economico-financiara si manageriala a organizatiei se apeleaza frecvent la metode si tehnici specifice precum:

chestionarul;

interviul

observarea directa;

studiul documentelor informationale;

fisele de (auto)evaluare.

II. DOCUMENTAREA PRELIMINARA

A. Caracteristici tipologice ale firmei investigate

Aceasta faza are drept continut evidentierea principalelor elemente de diferentiere si localizare a firmei intr-un anumit context local, national si international, precum: denumire, act normativ de infiintare, obiect de activitate, particularitati ale proceselor de aprovizionare, productie si vanzare, particularitati ale relatiilor cu organisme financiar-bancare s.a.m.d.

B. Situatia economico-financiara a firmei

In aceasta a II-a faza a etapei de documentare preliminara este prezentata, in dinamica, situatia economico-financiara a firmei investigate tinandu-se cont de urmatoarele aspecte:

a) Intervalul de timp la care se refera indicatorii si indicii prezentati trebuie sa fie suficient de mare pentru a facilita conturarea unor concluzii pertinente. In opinia noastra aceasta se "intinde" pe 3-5 ani, adica intervalul de timp pentru care se "construieste" strategia firmei.

b) Evidentierea situatiei economico-financiare se realizeaza cu ajutorul unui sistem de indicatori si indici. Indicatorii se regasesc in urmatoarele doua grupe principale: indicatori de volum (cantitativi) si indicatori de eficienta (calitativi).

c) Exprimarea indicatorilor de volum (obiective sau rezultate) se poate realiza in preturi curente sau preturi comparabile.

d) Principala sursa informationala utilizata pentru determinarea (evidentierea) nivelului rezultatelor si obiectivelor, la nivel de an, semestru ori trimestru este bilantul contabil. Acestuia i se adauga bugetul de venituri si cheltuieli si, dupa caz, bugetele intocmite si lansate la nivel de centre de gestiune.

Principalii indicatori ce reflecta obiectivele si rezultatele obtinute sunt:

Indicatori de volum (cantitativi)

de eforturi:

capacitatea de productie respectiv productia maxima ce poate fi obtinuta in anumite conditii tehnice, tehnologice, organizatorice, umane etc.;

patrimoniul reflecta valoarea economica a firmei, capacitatea acesteia de a face fata necesitatilor financiare la un moment dat;

costurile exprima totalitatea cheltuielilor ocazionate de obtinerea productiei - cheltuieli directe (materii prime si materiale directe, salarii directe) si indirecte (cheltuieli cu intretinerea si functionarea utilajelor, cheltuieli de administrare a sectiilor si a intreprinderii etc.);

numarul de salariati, respectiv necesarul sau existentul de personal (muncitori direct si indirect productivi, tehnic, economic, alte specialitati si administrativ);

fondul de salarii reprezinta cheltuielile cu manopera directa si indirecta (pentru muncitori direct productivi, indirect productivi si personalul TESA);

stocurile sunt active circulante regasite in materii prime si materiale, productie in curs de executie, produse finite, datorii;

de efecte

- productia fizica, exprimata in unitati naturale sau natural-conventionale;

productia marfa fabricata, indicator de calcul determinat ca produs intre productia fizica si preturile vanzare;

veniturile (in principal cifra de afaceri), ce cuprind:

* venituri din exploatare

* venituri exceptionale

* venituri financiare

- profitul brut, obtinut ca diferenta intre cifra de afaceri si costurile de productie;

- valoarea adaugata (alcatuita atat din eforturi - cheltuieli cu personalul, impozite, taxe, cheltuieli financiare, amortizare - cat si din efecte - profitul);

Indicatori de eficienta (calitativi)

Se determina ca raport intre doi indicatori cantitativi (unul de eforturi pe unul de efecte sau invers):

Productivitatea individuala a muncii

a) Productivitatea fizica (reala)

Wn = Q (productia exprimata in unitati naturale) / T (numar de salariati)

b) Productivitatea valorica sau monetara

Ww = Q ( productia marfa valorica, cifra de afaceri, valoarea adaugata etc.) / T (numarul de salariati ocupati)

a) Rata rentabilitatii costurilor (a fondurilor consumate) se determina ca raport procentual intre profitul brut si costurile de productie:

Rc=Pb/Cp×100

b) Rata rentabilitatii activelor (a fondurilor avansate) se exprima ca raport procentual intre profitul brut si activele fixe si circulante:

Ra=Pb/(Af+Ac)×100

Reflecta performanta economica a firmei si, implicit interesele investitorilor, persoane fizice sau juridice.

c) Rata rentabilitatii comerciale (a veniturilor), evidentiata de raportul procentual intre profitul brut si cifra de afaceri, se determina cu formula:

Rv=Pb/Ca×100

Exprima eficienta comercializarii productiei fabricate si tine de influentele multiple ale mediului ambiant, national si international (piata, in principal).

d) Rata rentabilitatii economice se determina ca raport procentual intre profitul brut si capitalul permanent:

Re = Pb/Kp×100

Exprima performanta economica a firmei, independent de modul de finantare si de sistemul fiscal. Are o importanta deosebita pentru investitor (stat, societati comerciale etc.).

e) Rata rentabilitatii financiare include, la numaratorul expresiei, profitul net, iar la numitor, capitalul propriu:

Rf=Pn/Kpr×100

Are semnificatia evidentierii capacitatii economice a firmei, respectiv gradul in care capitalul propriu aduce profit.

Coeficient (nr. de rotatii)=Cifra de afaceri / stocuri

Durata in zile a unei rotatii=360 zile / nr. de rotatii

a) lichiditatea patrimoniala, determinata ca raport intre elementele de activ (disponibilitati banesti + materiale in stoc + produse finite + marfuri + titluri de plasament + creante + alte active) si elementele de pasiv (credite pe termen scurt + rate de rambursat la creditele pe termen mediu si lung + creditori + obligatii).

Raportul trebuie sa fie supraunitar, situatie ce reflecta o anumita doza de siguranta pentru acordarea de noi credite.

b) solvabilitatea patrimoniala, determinata ca raport procentual intre capitalul propriu si capitalul propriu + credite bancare. Se considera o situatie normala nivelul de peste 50% al acesteia;

c) rata autonomiei financiare, determinata cu formula capital propriu/capital strain × 100. Nivelul ridicat al acesteia atesta o amplificare a gradului de independenta financiara a firmei;

d) trezoreria exprima, de asemenea, starea de solvabilitate, determinandu-se ca raport intre disponibilitatile banesti si datoriile exigibile pe termen scurt (in acest caz poarta denumirea de trezorerie la vedere, cu un nivel considerat normal de 0,2-0,3).

Indicatorii prezentati mai sus nu sunt exhaustivi, lor adaugandu-li-se altii, cu capacitate similara de reflectare a capacitatii de plata.

e) perioada de rambursare a datoriilor exprima intervalul de timp necesar pentru stingerea datoriilor. Se determina ca raport intre datorii si cifra de afaceri si se considera normala o perioada < 30 zile;

f) perioada de recuperare a creantelor se determina ca raport intre creante si cifra de afaceri. Normala este o perioada mica de 30 de zile.

C. Sistemul de management - particularitati constructive si functionale

Aceasta ultima faza implica evidentierea caracteristicilor manageriale, respectiv parametrii constructivi si functionali ai sistemului de management si ai componentelor sale majore: metodologica, decizionala, informationala, organizatorica. Astfel de informatii pot fi grupate in:

metode si tehnici de management folosite de managerii de nivel superior, mediu si inferior;

sisteme de management (ansamblu de metode si tehnici) utilizate la nivel de firma;

metodologii utilizate in analiza si perfectionarea managementului si a componentelor sale;

maniera de operationalizare a instrumentarului managerial;

principalele situatii in care se folosesc sistemele, metodele si tehnicile de management.

caracterizarea decidentilor (individuali sau de grup);

lista deciziilor adoptate;

incadrarea tipologica a acestora;

incadrarea deciziilor pe functii ale managementului si functiuni ale firmei

parametrii calitativi ai deciziilor adoptate;

modalitatea de fundamentare si adoptare (act sau proces decizional);

metode si tehnici decizionale folosite;

principalele informatii vehiculate;

incadrarea tipologica a acestora;

situatiile informationale (documentele) folosite;

fluxurile si circuitele informationale principale in care acestea sunt antrenate;

procedurile informationale principale;

maniera de tratare (manuala, automatizata);

gradul de informatizare a proceselor de munca (de executie si de management);

gradul de dotare cu calculatoare al firmei;

alte aspecte;

- componentele procesuale (functiuni, activitati, atributii, sarcini) si caracteristicile acestora;

sistemul de obiective pentru anul (t +1) si in continuare;

componentele structurale (posturi, functii, compartimente, ponderi ierarhice, niveluri ierarhice, relatii organizatorice) si particularitatile acestora;

documentele organizatorice (ROF, organigrama, fise de post);

tipul de structura organizatorica existent;

incadrarea cu personal a structurii organizatorice;

alte aspecte.

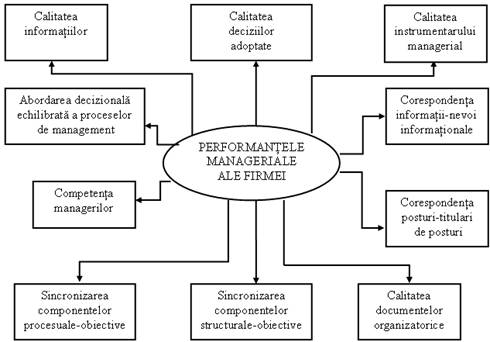

Prezentarea acestor date si informatii referitoare la parametrii constructivi si functionali ai componentelor manageriale (metodologica, decizionala, informationala si organizatorica) permite conturarea principalelor performante manageriale (Fig. 4.)

Fig. 4. PERFORMANTELE MANAGERIALE ale firmei

III. ANALIZA VIABILITATII ECONOMICE SI MANAGERIALE

Este o etapa de mare importanta si complexitate in economia diagnosticarii dat fiind faptul ca, prin intermediul sau, se creeaza premisele necesare pentru fundamentarea punctelor forte, a punctelor slabe si a cauzelor care le genereaza.

Analiza viabilitatii economice

Analiza viabilitatii economice necesita "atacarea" unor probleme referitoare la:

Analiza pozitiei concurentiale a firmei;

Analiza potentialului intern al acesteia (potentialul material, uman, financiar);

Resursele uman pot fi abordate din doua puncte de vedere:

ca dimensiune si structura

de pe pozitia eficientei utilizarii personalului, care impune respectarea unor corelatii:

![]() ICA≥IFS≥INS ICA - indicele cifrei

de afaceri

ICA≥IFS≥INS ICA - indicele cifrei

de afaceri

IW≥IS IFS - indicele fondului de salarii

INS - indicele numarului de salariati

IW - indicele productivitatii muncii

IS - indicele salariului mediu

Analiza potentialului material implica abordarea activelor fixe si circulante prin prisma volumului structurii, dinamicii si eficientei lor. Utilizarea eficienta a mijoacelor fixe impune respectarea corelatiei: IW≥IGT, unde IGT reprezinta indicele inzestrarii tehnice.

Analiza dinamicii si structurii cheltuielilor are la baza datele din contul de profit si pierdere (cheltuieli de exploatare, financiare si exceptionale).

Prezinta interes si rata de eficienta a cheltuielilor:

![]()

Analiza rentabilitatii (vezi ratele prezentate la indicatorii de eficienta)

Analiza patrimoniala

Se centreaza pe:

Fondul de rulment

FR=Capital permanant -Active imobilizate

FR=Active circulante-Datorii pe termen scurt

Nevoia de fond de rulement

NFR=Stocuri+Creante - Datorii pe termen scurt

Trezoreria neta

TN=FR-NFR

Rata de finantare a capitalului circulant

![]()

Rata de acoperire a stocurilor

![]()

Lor li se pot adauga si altele, in functie de caracteristicile functionale si dimensionale ale firmei, de natura obiectului de activitate, de caracteristicile pietei de aprovizionare si vanzare.

Analiza viabilitatii manageriale

Practic, are loc analiza sistemului de management si a componentelor (subsistemelor) acestuia dupa metodologii specifice, in care sunt implicate, efectiv, elemente, criterii, principii etc., ce-si pun amprenta asupra functionalitatii lor.

Analiza subsistemului metodologic

Prima dintre componentele managementului firmei - subsistemul metodologic - trebuie analizata din prisma unor elemente specifice dupa cum urmeaza:

analiza instrumentarului managerial utilizat efectiv in exercitarea proceselor si functiilor manageriale; ne referim la sistemele, metodele si tehnicile de management la care managerii de nivel superior, mediu si inferior apeleaza cotidian in derularea managementului;

analiza aspectelor metodologice ale managementului, respectiv a metodologiilor de concepere, functionare si perfectionare ale sistemului de management si componentelor majore ale acestuia (decizionala, informationala si organizatorica);

analiza corespondentei dintre natura instrumentarului managerial folosit si pozitia ierarhica a utilizatorilor acestuia, respectiv a managerilor;

analiza continutului stiintific al fiecarui instrument managerial utilizat (sistem, metoda sau tehnica de management), sensul evidentierii etapelor metodologice pe care le presupune utilizarea acestora;

analiza functiilor componentei metodologice in managementul firmei.

Analiza subsistemului decizional

In mod firesc, analiza se bazeaza pe informatiile furnizate in etapa precedenta ("Documentarea preliminara") si vizeaza cu prioritate:

analiza competentei managerilor (decidentilor);

analiza incadrarii tipologice a deciziilor adoptate;

analiza deciziilor din punctul de vedere al apartenentei la functiile managementului si functiunile firmei;

analiza calitatii deciziilor adoptate prin prisma unor parametrii (cerinte) de rationalitate;

analiza continutului proceselor sau actelor decizionale ce au "produs" deciziile;

analiza instrumentarului decizional folosit in fundamentarea si adoptarea deciziilor.

Aceste aspecte - care nu sunt exhaustive - valorifica informatiile puse la dispozitie de etapa precedenta.

Analiza subsistemului informational

Principalele "zone" ale analizei se refera la:

analiza caracteristicilor dimensionale si functionale ale unor componente ale sistemului informational:

- informatii (analiza tipologica, analiza parametrilor calitativi ai informatiilor);

- fluxuri si circuite informationale (analiza incadrarii tipologice);

- proceduri informationale (analiza continutului si a corelatiilor cu gradul de informatizare);

- mijloace de tratare a informatiilor (analiza incadrarii tipologice, analiza gradului de informatizare a proceselor executie si management);

analiza principalelor situatii (documente) informationale din punctul de vedere al continutului, al frecventei intocmirii si al traseelor informationale pe care le parcurg;

analiza principalelor deficiente ale sistemului informational si a cauzelor care le genereaza (filtrajul, distorsiunea, redundanta, supraincarcarea circuitelor informationale);

analiza din prisma unor principii de concepere, functionare si perfectionare a sistemului informational;

analiza manierei de indeplinire a rolurilor (functiilor) sistemului informational in managementul firmei si, implicit, analiza corelatiilor cu celelalte componente manageriale - metodologica, decizionala si organizatorica.

Componenta majora a managementului intreprinderii, prin care se asigura, pe de o parte, fundamentarea deciziilor si, pe de alta parte, fundamentarea actiunilor necesare pentru aplicarea acestora, sistemul informational este principalul furnizor de informatii, fara de care nu pot exista si functiona celelalte subsisteme.

Analiza subsistemului organizatoric

Ultima componenta manageriala supusa analizei o reprezinta sistemul organizatoric abordat ca organizare formala si organizare informala.

Cele mai importante domenii ale analizei se refera la:

Simptome pozitive si negative

Corolarul viabilitatii economice si manageriale il reprezinta evidentierea unor simptome negative si pozitive, respectiv unele constatari generale referitoare la situatia economico-financiara si manageriala a firmei.

Simptomele pozitive si negative constituie suportul evidentierii principalelor puncte forte si slabe, ce fac obiectul etapelor urmatoare.

IV. EVIDENTIEREA CAUZALA A PRINCIPALELOR

PUNCTE FORTE SI SLABE

Analiza viabilitatii economice si manageriale conduce, inevitabil, la depistarea unor puncte forte si slabe.

Punctele forte reprezinta atu-urile intreprinderii, caracterizari ale simptomelor pozitive ce explica existenta unor "zone" cu potential de viabilitate ridicat.

De precizat faptul ca, in prezentarea unui punct forte, este recomandabil sa se respecte urmatoarele conditii:

exprimarea, pe cat posibil cuantificata, a punctelor forte;

precizarea termenului de comparatie, ce poate avea mai multe forme de manifestare:

- nivelul rezultatelor obtinute intr-o perioada anterioara;

- nivelul obiectivelor asumate pentru o anumita perioada;

- nivelul realizarilor concurentei;

- cerintele si exigentele managementului stiintific;

evidentierea cauzelor generatoare de puncte forte;

precizarea implicatiilor, a efectelor pe care le produce manifestarea respectivului punct forte asupra domeniului condus ori asupra firmei.

Dupa acelasi model se evidentiaza si punctele slabe.

V. DETERMINAREA POTENTIALULUI DE VIABILITATE

ECONOMICA SI MANAGERIALA

Evidentierea cauzala a principalelor puncte forte si puncte slabe, precum si oportunitatile si vulnerabilitatile (amenintarile sau pericolele) mediului ambiant, national si international, permit determinarea potentialului de viabilitate dupa o metodologie specifica, descrisa in continuare.

Modelul ALTMAN

Modelul ALTMAN pune accent pe cinci criterii de performanta economica:

gradul de flexibilitate al firmei

(X1 = capital circulant / total active);

posibilitatea finantarii activelor din profit

(X2 = profit net reinvestit / total active);

capacitatea firmei de a obtine profit

(X3 = profit brut / total active);

gradul de indatorare

(X4 = valoarea actiunilor / datorii);

randamentul activelor

(X5 = cifra de afaceri / active totale).

Fiecare dintre acesti parametri primeste o "nota" de evaluare ce pondereaza nivelul anual obtinut, astfel:

X1-1,20

X2-1,40

X3-3,30

X4-0,60

X5-1,05

Potentialul de viabilitate se determina, asadar, cu formula:

Z=1,2X1+1,4X2+3,3X3+0,6X4+1,05X5

Valorile obtinute conduc la urmatoarele concluzii:

a) Z < 1,8→ firma este amenintata puternic cu falimentul;

b) 1,8 < Z < 3 → firma are dificultati, dar se poate redresa daca identifica "zonele" deficitare si intervine decizional pentru restructurare si modernizare manageriala;

c) Z > 3→ firma este stabila si are sanse de a desfasura activitati profitabile.

Modelul matricilor de evaluare a factorilor interni si externi

Modelul matricilor de evaluare a factorilor interni si externi are la baza punctele forte, punctele slabe, oportunitatile si amenintarile (pericolele) mediului ambiant desprinse in urma:

- diagnosticarii interne;

- diagnosticarii mediului ambiant, national si international, in care actioneaza firma.

Cele doua aspecte sunt, in ultima instanta, rezultatele analizei SWOT, iar combinarea acestora este in masura sa permita conturarea unor variante strategice orientate pe amplificarea potentialului de viabilitate.

Astfel de matrice se intocmesc pentru fiecare din cele cinci functiuni ale firmei - cercetare - dezvoltare, comerciala, productie, resurse umane, financiar-contabila -, cat si pentru "zona" managementului, ce imprima anumite caracteristici activitatilor derulate in cadrul acestor functiuni.

Determinarea potentialului intern de viabilitate ia in considerare potentialul managerial, comercial, de productie, financiar-contabil, uman, de cercetare-dezvoltare, cu ajutorul unei matrice finale de forma:

Tabelul nr. 2.

|

Nr. crt. |

Domeniul |

Nivel de evaluare |

Coeficient de importanta |

Punctaj obtinut |

|

Managerial Resurse umane Financiar | ||||

|

TOTAL |

Potentialul de viabilitate determinat ca urmare a diagnosticarii externe rezulta din matricea:

Tabelul nr. 3.

|

Nr. crt. |

Oportunitati sau amenintari |

Nivel de evaluare |

Coeficient de importanta |

Punctaj obtinut (coeficient ponderat) |

In final, se determina si interpreteaza potentialul de viabilitate economica si manageriala interna si externa, ce oscileaza intr-un interval prestabilit (intre 1 si 4 puncte).

Concomitent, in functie de nivelul punctajului obtinut, firma este incadrata in diferite "clase" de viabilitate:

Modelul criteriilor de evaluare a performantelor economice manageriale

Modelul criteriilor de evaluare a performantelor economice manageriale etc. ia in considerare urmatoarele grupe:

Punctajul acordat fiecarei grupe de criterii este de 1000 maximum.

In raport cu contributia fiecarui criteriu la punctajul global, i se apreciaza potentialul de viabilitate astfel:

foarte scazut (0-200 p)

scazut (201-400 p)

mediu (401-600 p)

ridicat (601-800 p)

foarte ridicat (801-1000 p)

Fig. 5. Determinarea potentialului de viabilitate

VI. RECOMANDARI STRATEGICO-TACTICE DE AMPLIFICARE A POTENTIALULUI DE VIABILITATE

Un studiu de diagnosticare se finalizeaza prin recomandari, respectiv modalitati sau poate doar intentii de amplificare a potentialului de viabilitate economica si manageriala al firmei. Recomandarile nu au caracter decizional, in schimb se constituie in suportul fundamentarii si adoptarii de decizii ce urmaresc o mai buna pozitionare a firmei intr-un mediu contextual specific si o amplificare a nivelului performantelor acesteia (economice, comerciale, manageriale).

Recomandarile trebuie axate pe cauzele care provoaca puncte slabe si forte. In felul acesta se asigura legatura cu strategia, in sensul ca recomandarile se pot "transforma" in obiective, dar mai ales, in optiuni strategice.

De asemenea, recomandarile trebuie sa vizeze toate domeniile de interes pentru firma, fiecare din acestea avand o anumita importanta in revitalizarea sa. Astfel, in domeniul:

a) tehnic si tehnologic, accentul se va pune pe:

retehnologizarea unor sectoare vitale pentru intreprindere si in limita resurselor financiare disponibile;

efectuarea unor modernizari la nivel de masini, utilaje, instalatii cu grad de uzura fizica si morala ridicate;

scoaterea din circuitul productiv a echipamentelor de productie depasite fizic si moral, cu grad de incarcare scazut;

reconsiderarea fluxurilor tehnologice in functie de modificarile intervenite in structura productiei;

imbunatatirea prestarilor de servicii pentru echipamentele de productie (intretinere si reparatii) in sensul depistarii celei mai bune variante (realizare din interior sau angajarea unui prestator specializat din afara firmei);

reevaluarea furnizarii de utilitati, din perspectiva eficientei si a promptitudinii asigurarii acestora;

b) productiei propriu-zise, recomandarile pot fi orientate spre:

imbunatatirea structurii sortimentale a fabricatiei in functie de cerintele pietei;

imbunatatirea calitatii produselor si serviciilor;

promovarea sistemului de asigurare a calitatii;

gasirea unor parteneri viabili pentru cooperare in producerea de produse complexe;

diversificarea ori specializarea productiei;

infiintarea unor parteneriate cu firme de cercetare-dezvoltare, producatoare ori prestatoare de servicii;

c) comercial, unde prioritare sunt:

consolidarea pozitiei pe o anumita piata sau segment de piata;

gasirea de noi piete atractive;

efectuarea de studii de piata care sa ateste necesitatea si oportunitatea unor schimbari in structura sortimentala a productiei;

consolidarea relatiilor comerciale cu parteneri traditionali (furnizori si clienti);

d) economic, unde se va insista pe:

imbunatatirea parametrilor de performanta ai firmei;

reducerea relativa a costurilor in venituri;

diminuarea cheltuielilor indirecte (a regiilor de intreprindere, in principal);

diminuarea stocurilor;

reducerea perioadei de recuperare a creantelor si de plata a datoriilor;

imbunatatirea raporturilor cu organisme financiar-bancare;

e) managerial, prin:

elaborarea de strategii si politici realiste;

remodelarea de ansamblu sau partiala a sistemului de management si a componentelor sale majore;

imbunatatirea calitatii resurselor umane;

formarea unei veritabile culturi de organizatie, care sa stimuleze schimbarea;

restructurarea de ansamblu a firmei;

privatizarea totala sau pe etape a acesteia;

infiintarea unor societati mixte.

3. Modelul de analiza diagnostic CEMATT

3.1. Directii care au stat la baza elaborarii analizei diagnostic a societatilor comerciale in economie de tranzitie

1. Identificarea punctelor critice care pot deveni amenintatoare pentru organizatia economica.

Identificarea caracteristicilor specifice ale comportamentelor manageriale in intreprinderile romanesti.

2. Relatia cu piata

Evaluarea capacitatii organizatiei supuse diagnosticarii de a face fata cerintelor actuale de competitivitate, precum si definirea obiectivelor prioritare pentru aducerea societatii la nivelul corespunzator supravietuirii si prosperarii in mediul concurential.

Regula lui Ishikawa:

Market in - Product out

Piata trebuie lasata sa intre in intreprindere pentru a facilita iesirea produsului. Si nu invers !

3. Managementul calitatii

Trecerea la sistemul de conducere totala a calitatii, sistem care sa asigure increderea deplina interna (a managementului) si externa (a clientilor) in capacitarea firmei de a asigura in mod consecvent respectarea tuturor conditiilor de calitate la nivelul cerintelor efective ale clientilor. Implementarea efectiva a sistemului de conducere a calitatii totale afecteaza practic toate compartimentele firmei, punandu-se accentul pe prevenirea noncalitatii de-a lungul intregului lant de creare a valorii, de la conceptie pana la exploatare de catre client, tinzand spre situatia ideala " zero defecte" pe tot acest parcurs.

4. Atitudinea fata de schimbare

Printre mutatiile pe care le-a suferit managementul contemporan in ultimele doua decenii, una din cele mai importante se poate sintetiza astfel:

|

Ce reprezinta schimbarea |

Ieri |

Astazi |

|

pentru manager? |

O sursa |

O oportunitate |

|

de necazuri |

de succes |

5. Limitarea activitatii manageriale

Necesitatea deplasarii activitatii manageriale din aval spre amonte a procesului industrial prin insusirea managementului strategic.

6. Metodele de management

A Pregatirea in specialitatea de manager (problema perfectionarii si amplificarii formelor de instruire si perfectionare a managerilor de varf asupra metodelor si tehnicilor manageriale moderne).

B. Stilul de conducere si structurile organizatorice.

Oportunitatea corectarii stilului de conducere autoritar si trecerea la structuri organizatorice de tip matricial care conduc la scurtarea apreciabila a vitezei de raspuns in rezolvarea problemelor.

C. Cultura financiara

Utilizarea informatiilor financiare in vederea evaluarii starii firmei si prevenirii din timp a unor dezechilibre.

Intelegerea de catre manageri a datelor de bilant si familiarizarea lor cu analiza financiara pe baza de indicatori, trebuie sa devina un instrument curent de lucru al managerului modern.

D. Evidenta tensiunilor sociale

Un manager modern trebuie sa isi insuseasca exercitiul comunicarii cu liderii sindicali si sa fie capabil sa determine intelegerea si acordul salariatilor pentru rezolvarea problemelor majore cu care se confrunta intreprinderea.

E. Suportul informatic pentru activitatea de management

Este necesar pentru:

informarea zilnica a managerilor asupra "starii" firmei si a perspectivelor de evolutie pe termen scurt (tabloul de bord);

analiza calitatii productiei;

conducerea operativa a microsistemelor de productie;

optimizarea sistemelor logistice interne si externe.

3.2. Concluzii privind aplicarea modelului de analiza diagnostic CEMATT

Conditii importante care trebuie respectate, referitoare la procedura.

S-a dovedit esentiala capacitatea de comunicare si de creare a increderii colaboratorilor din societate comerciala analizata in competenta si obiectivitatea grupului de experti.

Componenta echipei de experti

Corectitudinea AD depinde de masura in care expertii acopera cu o competenta clara toate directiile de analiza. Fiecare AD trebuie sa fie coordonata de un director de program, expert generalist, care sa dovedeasca colaboratorilor din societatea comerciala analizata, cunoasterea problemelor manageriale caracteristice tranzitiei.

Discutia preliminara

Atingerea obiectivelor AD este conditionata de prima discutie dintre directorul de program si conducerea organizatiei analizate. Cu ocazia acestei discutii se stabilesc concret:

obiectivele AD;

modul de lucru;

calendarul de termene

Discutia preliminara are de regula o durata de 2-3 zile. Ca urmare a acestei prime discutii, directorul de program isi contureaza primele concluzii, urmarind ca, odata cu stabilirea echipei de experti, sa le poata prezenta acestora domeniile de interes deosebit ale organizatiei analizate.

Atragerea colaboratorilor din societatile comerciale

In masura in care conducerile organizatiilor au incredere in echipa de experti, se creeaza si disponibilitatea de colaborare. O importanta mare o au discutiile neformale ale expertilor cu managerii compartimentelor implicate in AD.

Desfasurarea in timp a analizei diagnostic

Durata AD variaza in functie de complexitatea organizatiei, de existenta informatiilor primare solicitate etc.

Pentru o AD conform acestui model, finalizata cu un program de restructurare sau/si cu scenarii alternative de privatizare, timpul afectat este de 1,5 - 2 luni ( limitele sunt cuprinse intre o luna si 4 luni pentru S.C. mari).

Restructurarea, tinta principala a analizei diagnostic

La nivel microeconomic, restructurarea poate fi definita printr-un complex de actiuni manageriale destinate imbunatatirii starii intreprinderii.

Exista doua situatii in care se poate determina un astfel de ansamblu de masuri si anume:

a) intreprinderea este confruntata cu dificultati mari, ca urmare a schimbarii conditiilor externe;

b) intreprinderea, fara a fi in dificultate, incearca sa-si amelioreze performantele.

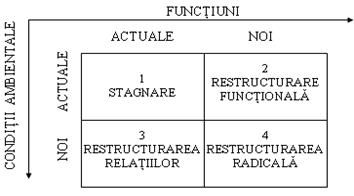

Fig. 6. Tipologia restructurarilor

Conditiile ambientale reprezinta in esenta caracteristicile pietei, situatia financiara a intreprinderii, disponibilitatea resurselor de materiale, situatia fortei de munca sub aspectul posibilitatilor de reducere sau crestere etc.

Matricea din figura ofera urmatoarele patru campuri:

Stagnare

(2) Ameliorarea functionala, fara modificari in raport cu conditiile externe

(3) Ameliorarea adaptarii la conditiile externe, fara modificari functionale

(4) Restructurarea prin adaptarea la conditiile externe, cu restructurarea functionala

Restructurarea radicala de tipul (4) se refera atat la alcatuirea interna a intreprinderii, la compartimentele din care este alcatuita si la functiunile acestora, cat si la relatiile intreprinderii cu piata, cu clientii si cu concurenta, cu sistemul bancar, cu alte organizatii economice, cu publicul.

Cand se face restructurarea ?

Raspunsul corect este: cat mai prompt, imediat dupa ce sunt create conditiile pregatitoare pentru restructurare. Este stabilita urmatoarea ordine de abordare a lucrarilor care au drept scop pregatirea intreprinderii pentru schimbari radicale:

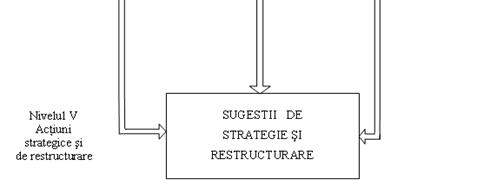

Analiza Diagnostic - Strategie - Restructurare

Avem nevoie in primul rand de o AD care sa prezinte starea intregului organism al intreprinderii in raport cu o stare corespunzatoare cerintelor tranzitiei, AD care sa evalueze potentialul actual al intreprinderii de a atinge aceste cerinte, cu forte proprii sau cu ajutor din afara.

E necesara in continuare crearea unei viziuni a viitorului intreprinderii pe termen mediu - lung, concretizat printr - o gama de obiective strategice. In momentul in care aceste prime doua etape au fost parcurse exista premisele pentru elaborarea unui proiect de restructurare complet si eficient. In felul acesta se pune in aplicare principiul general de management: "Structura urmeaza strategia"

Etapele modelului de analiza diagnostic CEMATT sunt prezentate in fig. 7.

Fig. 7. Modelul de analiza diagnostic CEMATT

3.3. Managementul strategic si analiza diagnostic

Tinta demersului strategic este cresterea competitivitatii, factor care conditioneaza toti ceilalti indicatori de performanta ai intreprinderii.

O intreprindere este competitiva, daca este capabila sa se mentina pe termen lung pe o piata concurentiala si evolutiva, asigurandu-si toate resursele pentru atingerea acestui scop.

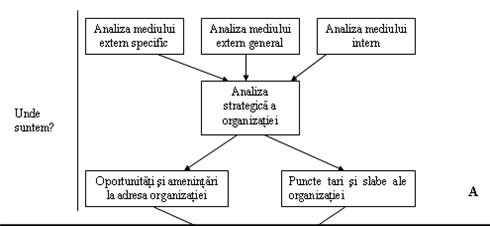

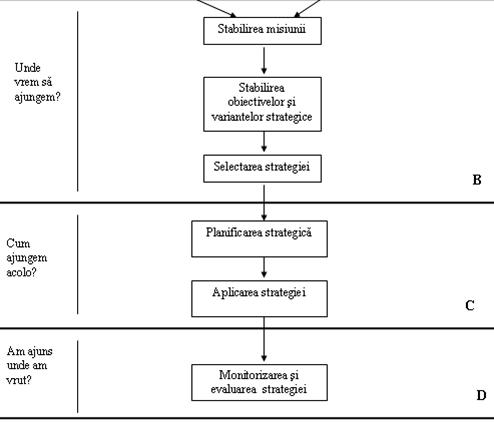

Etapele strategiei (fig. 8.)

|

Unde suntem? |

- Analiza strategica |

|

Unde vrem sa ajungem? |

- Definirea misiunii, obiectivelor si variantelor strategice - Selectarea strategiei |

|

Cum ajungem acolo? |

- Planificarea strategica - Aplicarea strategiei |

|

Am ajuns unde am vrut? |

- Monitorizarea si evaluarea strategiei |

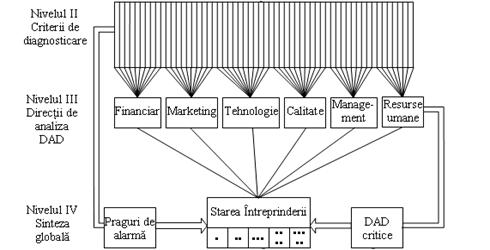

Sunt trei tipuri esentiale de analiza:

Fig. 8. Etapele strategiei

Componente:

A. Analiza diagnostic cantitativa: utilizeaza criterii cuantificate pe baza bilanturilor economico-financiare pe directiile:

Marketing

Financiar

Tehnologie

Resurse umane

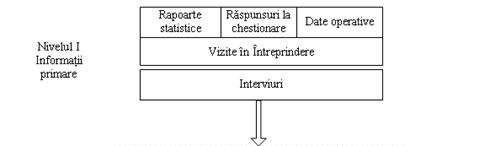

B. Analiza diagnostic calitativa: utilizeaza rezultatele obtinute din vizita la intreprindere (interviuri, rapoarte interne) pe directiile:

Marketing

Tehnologie

Calitate

Resurse umane

Management

C. Sinteza analizei diagnostic: concentreaza cele doua tipuri de analize specificate anterior.

A. Analiza diagnostic cantitativa

Cuprinde un numar de 14 criterii cuantificabile:

Tabel nr. 4.

|

Nr. crt. |

Denumirea directiei de analiza |

Numarul de criterii |

|

Marketing | ||

|

Financiar | ||

|

Tehnologie | ||

|

Resurse umane | ||

|

Total |

Opereaza cu doua tipuri de evaluare:

Evaluarea dinamica - ultimele trei exercitii financiare

Evaluarea statica - ultimul exercitiu financiar

Evaluarea globala: EG= K1Ed + K2 Es

Unde K1 +

Conform analizelor multianuale se recomanda:

K1 = 0,4

K2 = 0,6

Pentru fiecare evaluare dinamica se utilizeaza scara de la 1 (minim) la 5 (maxim), iar pentru evaluarea statica scara de la 0 (minim) la 5 (maxim).

In raport cu evaluarea globala societatile comerciale se incadreaza in trei categorii:

Probabilitatea de mentinere pe piata se calculeaza cu relatia :

P=![]()

-100% - adevarat

- 80% - practic adevarat

- 60% - mai mult adevarat decat fals

- 50% - la fel de adevarat ca si fals

- 40% - mai mult fals decat adevarat

- 20% - practic fals

- 0% - fals

- A+ 4,000< EG ≤ 5,000

- A 3,000< EG ≤ 4,000

- B+ 2,513< EG ≤ 3,000

- B 2,488< EG ≤ 2,513

- B- 2,000< EG ≤ 2,488

- C 1,000< EG ≤ 2,000

- C- 0,000< EG ≤ 1,000

Evaluarea dinamica impune utilizarea tabloului de trend

Tabloul de trend

Tabelul nr. 5.

|

Perioada n-1/ n-2 |

Perioada n/ n-1 |

Evaluarea |

Semnificatia evaluarii |

|

5 |

Puncte tari si relativ tari |

||

|

4 |

|||

|

Stabilitate |

|||

|

3 |

Oscilanta cu tendinta pozitiva |

||

|

2 |

Puncte relativ slabe si slabe |

||

|

1 |

*Limita de stabilitate este de ± 5% din valoarea indicatorului utilizat.

Evaluarile cu 1, 1,5 si 2 cer decizii imediate.

Semnificatia variatiilor valorilor ratelor din perspectiva

tabloului de trend

|

Rate |

Valoarea |

Semnificatie |

|

DT/AT, % |

creste |

negativa |

|

PR/CA, % |

creste |

negativa |

|

ChF/CA, % |

creste |

negativa |

|

ChST/VAneta, % |

creste |

negativa |

|

CR/CA * 365, zile |

creste |

negativa |

|

ChE/VA, % |

creste |

negativa |

|

CA, lei |

creste |

pozitiva |

|

Rex/CA, % |

creste |

pozitiva |

|

CAF/CA,% |

creste |

pozitiva |

|

Productivitate VA/NP lei/salariat |

creste |

pozitiva |

|

Rotatia stocurilor CA/ST, % |

creste |

pozitiva |

Evaluarea dinamica globala se calculeaza cu relatia:

Ed=![]()

unde Ed = evaluarea dinamica globala

Ni = nota acordata criteriului "i"

Un criteriu evaluat cu N=1 devine un prag de alarma pentru ansamblul societatii comerciale.

Un criteriu evaluat cu N=5 este apreciat ca avand o evolutie net favorabila

O directie este considerata critica atunci cand N≤ 2

Evaluarea statica opereaza cu un singur criteriu si anume rentabilitatea vanzarilor evaluata prin rata profitului brut raportata la cifra de afaceri Pb/CA pe scara de mai jos:

Tabelul 7.

|

Nr. Crt. |

Intervalul ratei |

Nota acordata |

|

>15% | ||

|

-0,5%] | ||

|

(-5% ÷ -10%] | ||

|

(-10%÷ -15%] | ||

|

<-15% | ||

|

<-15% cu valoare adaugata negativa |

NOTA: Indiferent de clasa, valoarea adaugata negativa se penalizeaza cu un punct, iar rezultatul de exploatare negativ cu 0,5 puncte. De asemenea, se penalizeaza cu un punct ponderea cheltuielilor financiare din cifra de afaceri mai mare de 25% sau ponderea platilor restante in cifra de afaceri mai mare de 50%. Penalizarile nu sunt cumulative, aplicandu-se penalizarea maxima.

Criteriile evaluarii dinamice a analizei diagnostic cantitative

DAD 1 - Financiar

Nici o societate comerciala cu rezultat de exploatare negativ ( pierdere) nu poate fi profitabila (nivel de incredere 95%)

Rata identifica nivelul global de indatorare si da masura gradelor de acoperire a datoriilor prin activul total al societatii comerciale.

Valoarea de alarma pentru companii romanesti este 60%.

Rata

platilor restante ![]()

Rata identifica in mod esential nivelul blocajului financiar al companiei si, pe cale de consecinta, nivelul incapacitatii de plata.

O valoare mai mare de 50% semnaleaza incapacitatea de plata a companiei.

Rata

cheltuielilor financiare

Constituie indicatorul de "securitate financiara" a agentului economic in relatiile cu institutiile financiar- bancare.

O valoare a ratei mai mare de 25% indica imposibilitatea practica de a obtine credite bancare.

Rata

cheltuielilor salariale ![]()

O valoare a ratei mai mare de 95% indica imposibilitatea practica de a obtine un rezultat de exploatare pozitiv.

Durata de

recuperare a creantelor ![]()

Constituie indicatorul care ofera informatii privind solvabilitatea clientilor.

Criteriul se evalueaza exclusiv dinamic fara repere valorice de alarma.

Rata

rotatiei stocurilor ![]()

Constituie indicatorul care ofera informatii privind politici de stocuri.

Se evalueaza exclusiv dinamic si nu are valori de alarmare.

Rata capacitatii de

autofinantare ![]()

Constituie indicatorul care ofera informatii privind capacitatea de investitie din fonduri proprii a companiei.

![]()

In prezent indicatorul se evalueaza exclusiv dinamic, fara repere valorice.

DAD2 - Marketing

Dinamica cifrei de afaceri in preturi comparabile

Este criteriul fundamental al diagnosticului organizatiei. In economia de tranzitie, riscul relativ la dinamica cifrei de afaceri este semnificativ mai mare, datorita amplitudinii mari a variatiei cifrei de afaceri.

Se utilizeaza metodele:

Analiza se face pe un ciclu de minim de trei ani:

CA1=CA1 ![]()

![]() CA

CA![]()

![]()

2. Intensitatea exportului

Se masoara prin raportul ![]()

Criteriul este evaluat numai la societatile comerciale la care Vex/ CA > 25% in ultimul exercitiu financiar.

DAD3 - Tehnologie

1.

Indicatorul de evaluare a productivitatii muncii ![]()

Productivitatea muncii se evalueaza in preturi comparabile similar cu cifra de afaceri.

2.Indicatorul de evaluare a

eficientei energetice ![]()

DAD4 - Resurse umane

Se calculeaza rapoartele:

Scara evaluarii dinamice:

Tabelul 8.

|

Nr. crt. |

Valoarea K2/K1 |

Evaluarea Eds |

|

| ||

|

0,95 K1 | ||

|

|

Evaluarea ia in considerare:

Nmp anul n-2

Nmp anul n-1

Nmp anul n ,

unde Nmp reprezinta numarul de personal.

Se aplica tabloul de trend.

Identificarea operationala a tendintelor principalilor parametrii functionali ai companiei - prioritate in fundamentarea deciziilor

Principalele rate de performanta evaluate dinamic sunt:

neta ChST/VA net, %

Aceste cinci rate definesc in proportie de peste 80 % performanta oricarei companii, indiferent de sectorul de activitate.

Se mai utilizeaza :

adaugata ChEn/VA net, %

Concluzii:

- Productivitatea muncii si nivelul de salarizare trebuie calculate in preturi comparabile, tinand seama de inflatie.

- Toate ratele specificate definesc politicile manageriale referitoare la mediul intern al intreprinderii si sunt variabile endogene.

Studiu de caz

Studiul de caz presupune urmatoarele etape de lucru :

2.1. Calculul criteriilor evaluarii dinamice pe cei trei ani consecutivi, stabilirea trendului, calculul evaluarilor dinamice (vezi tabloul de date prelucrate)

2.2. Calculul evaluarii statice

2.3. Calculul evaluatorului global (EG)

2.4. Incadrarea firmei in raport cu evaluarea globala in cele trei categorii si pe scara cu sapte trepte

2.5. Stabilirea directiilor de analiza diagnostic critice (N≤2), a criteriilor praguri de alarma (N=1) si a criteriilor cu evolutie net favorabila (N=5)

2.6. Formularea concluziilor analizei diagnostic

2.7. Stabilirea deciziilor strategice rezultate din analiza diagnostic.

Tablou date de intrare

|

Nr. crt. |

Denumire |

U.M. |

N-2 |

N-1 |

N |

|

Cifra de afaceri |

mld. lei | ||||

|

Venituri din export |

mld. lei | ||||

|

Rezultate de exploatare |

mld. lei | ||||

|

Datorii - total |

mld. lei | ||||

|

Activ - total |

mld. lei | ||||

|

6 |

Plati restante - total |

mld. lei | |||

|

Cheltuieli financiare - total |

mld. lei | ||||

|

Cheltuieli salariale - total |

mld. lei | ||||

|

Valoare adaugata |

mld. lei | ||||

|

Creante - total |

mld. lei | ||||

|

Stocuri - total |

mld. lei | ||||

|

Disponibil de autofinantare |

mld. lei | ||||

|

Numar de salariati |

pers. | ||||

|

Cheltuieli energetice |

mld.lei | ||||

|

Indicele preturilor produselor industriale | |||||

|

Indicele preturilor de consum | |||||

|

Rezultatul brut al exercitiului |

mld. lei |

Tablou de date prelucrate - Evaluare dinamica

|

Nr. crt. |

Denumirea ratei |

Valoarea |

Trend |

|

||

|

N-2 |

N-1 |

N | ||||

|

A |

Piata | |||||

|

Dinamica cifrei de afaceri, mld.lei | ||||||

|

Intensitatea exportului, % | ||||||

|

Evaluarea dinamica | ||||||

|

B |

Financiar | |||||

|

Rezultat de exploatare/CA, % | ||||||

|

Indatorarea DT/AT, % | ||||||

|

Plati restante PR/CA, % | ||||||

|

Cheltuieli financiare Ch.fin/CA, % | ||||||

|

Cheltuieli salariale, ChS/VA, % | ||||||

|

Recuperare creante CR/CA*365, zile | ||||||

|

Rotatia stocurilor, CA/ST, % | ||||||

|

Capacitatea de autofinantare, CAF/CA, % | ||||||

|

Evaluare dinamica | ||||||

|

C |

Tehnologie | |||||

|

Productivitate VA/NP, mil. lei/salariat | ||||||

|

Eficienta energetica ChE/VA, % | ||||||

|

Evaluare dinamica | ||||||

|

D |

Resurse umane | |||||

|

Nivelul salarizarii personalului |

↘ | |||||

|

Siguranta locului de munca, Nr. NP |

2443 |

1139 | ||||

|

Evaluare dinamica | ||||||

|

E |

Evaluare dinamica globala | |||||

Evaluarea globala a societatii comerciale

Evaluarea dinamica Ed=l,82

Evaluarea statica: Rezultatul brut al exercitiului in anul N (-20.3 %) incadreaza societatea comerciala in clasa 9, penalizata cu 1 punct pentru Pr/CA > 50 %

Es = 0

Evaluarea globala EG = 0,6 Es + 0,4 Ed = 0,728

Societatea

comerciala se incadreaza in clasa C, iar pe scara de 7 trepte in clasa ![]() , cu o probabilitate de

adaptare in mediu concurential de 14,6

%.

, cu o probabilitate de

adaptare in mediu concurential de 14,6

%.

|

Nr. crt. |

Denumirea ratei |

Diagnostic standard 1.Directii critice (N ≤ 2) - Financiar - Tehnologie - Resurse umane 2.Criterii praguri de alarma (N=1) - Cifra de afaceri - Rezultatul de exploatare - Gradul de indatorare - Ponderea cheltuielilor salariale in valoarea adaugata - Productivitatea muncii - Eficienta energetica - Nivelul salarizarii personalului - Siguranta locului de munca 3.Criterii cu evolutie net favorabila (N = 5) - Participarea pe piata externa |

A

Piata

1

Dinamica cifrei de afaceri, mld.lei

1

2

Intensitatea exportului, %

5

Evaluarea dinamica

3

B

Financiar

1

Rezultat de exploatare/CA, %

1

2

Indatorarea DT/AT, %

1

3

Plati restante PR/CA, %

2

4

Cheltuieli financiare Ch.fin/CA, %

2

5

Cheltuieli salariate, ChS/VA, %

1

6

Recuperare creante CR/CA*365, zile

1,5

7

Rotatia stocurilor, CA/ST, %

4

8

Capacitatea de autofinantare, CAF/CA, %

3

Evaluare dinamica

1,938

C

Tehnologie

1

Productivitate VA/NP, mii. lei/salariat

1

2

Eficienta energetica ChE/VA, %

1

Evaluare dinamica

1

D

Resurse umane

1

Nivelul salarizarii personalului

1

2

Siguranta locului de munca, Nr. NP

1

Evaluare dinamica

1

Evaluare dinamica globala

1,82

Concluziile analizei diagnostic

Cauzele principale se regasesc in reducerea productivitatii muncii si a eficientei energetice. Restructurarile de personal efectuate si reducerea relativa a nivelului de salarizare, masuri necesare de altfel, nu au compensat pierderile de productivitate si de eficienta energetica.

Incoerenta managementului este clara.

Mai mult, se constata dificultati importante de recuperare a creantelor in anul N, ceea ce semnaleaza tendinte de insolvabilitate a pietei. Nu se produce pe stoc, dar se livreaza produse unor clienti insolvabili.

Decizii strategice rezultate din analiza diagnostic

Incadrarea companiei in clasa![]() , cu o probabilitate de

supravietuire pe piata de 14,6 % consemneaza o

situatie clara de criza.

, cu o probabilitate de

supravietuire pe piata de 14,6 % consemneaza o

situatie clara de criza.

Principalele decizii strategice sunt:

a. Elaborarea unui program de recuperare a pietei interne si prognoza acesteia pentru anul N+1.

Structura pietei pe cei trei ani a fost:

|

N-2 |

N-1 |

N |

|

|

Piata totala | |||

|

Piata externa | |||

|

Piata interna |

b. Verificarea conditiilor de mentinere a pietei externe in perioada urmatoare si prognoza acesteia pentru anul N+1

c. Elaborarea scenariilor vizand atingerea in anul N+1 a pragului de rentabilitate a companiei prin programe detaliate ale reducerii cheltuielilor fixe si a celor variabile in conditiile prognozelor pentru anul N+1 a cifrei de afaceri.

Pe baza analizei programelor de la punctele a, b si c, Consiliul de administratie va construi bugetul pentru anul N+1 si il va prezenta actionarilor spre aprobare.

B. Analiza diagnostic calitativa

1. Resursele umane din perspectiva decizionala

In domeniul resurselor umane, principalele decizii se refera la:

Climatul organizational

Conditiile de munca

Cele sase subdomenii sunt complementare si formeaza o retea inchisa.

In domeniul resurselor umane, profesionalismul si comportamentul etic al managerilor sunt inseparabile.

Calificarea salariatilor

![]() Calificarea

salariatilor trebuie sa corespunda integral

necesitatilor companiei

Calificarea

salariatilor trebuie sa corespunda integral

necesitatilor companiei

Criterii clare de angajare. Criteriile trebuie sa contina simultan profilul profesional si profilul psihologic dezirabil pentru fiecare post

Intr-o firma comportamentul etic al conducerii presupune absenta altor criterii de angajare si evaluare decat cele obiective. Criteriile de angajare trebuie curatate de alte interese extraprofesionale.

■ Evaluarea anuala obiectiva a performantelor angajatilor. Implicit se determina si variatia productivitatii muncii

■ Determinarea nivelului calificarii medii a salariatilor, evaluata static in 3 ani consecutivi:

Tabelul nr.

|

Nivelurile de calificare |

Denumire |

Numar de salariati (xi) |

|

Personal cu studii superioare (inclusiv doctorat) |

3 |

|

|

Personal cu studii postliceale (scoli de maistri) | ||

|

Personal cu studii liceale, colegii absolvite (cu sau fara bacalaureat) | ||

|

Muncitori calificati cu scoli profesionale | ||

|

Muncitori calificati la locul de munca | ||

|

Muncitori necalificati |

2 |

![]()

Pentru evaluare se aplica scara de trend de la 1 la

Perfectionarea pregatirii profesionale

![]() Perfectionarea

pregatirii profesionale a salariatilor constituie un obiectiv strategic permanent al companiei

Perfectionarea

pregatirii profesionale a salariatilor constituie un obiectiv strategic permanent al companiei

Cheltuielile cu perfectionarea personalului se evidentiaza intr-un cont analitic separat

Indicatorul utilizat:

Cheltuieli cu perfectionarea personalului / cheltuieli salariale - total, %≥1%

■ Perfectionarea personalului trebuie sa se faca atat la manageri cat si la salariati. Decizia de perfectionare a salariatilor trebuie luata pe verticala ierarhiei companiei. Perfectionarea este o oportunitate esentiala dar trebuie sa se refere la intregul personal al firmei.

Motivarea salariatilor

![]() Motivarea salariatilor care reflecta, in ansamblu, optiunea managementului trebuie sa fie clara,

fara ambiguitati

Motivarea salariatilor care reflecta, in ansamblu, optiunea managementului trebuie sa fie clara,

fara ambiguitati

Criteriile de premiere trebuie sa fie clare si cunoscute de salariati

■ Criteriile si treptele de sanctionare trebuie sa fie clare si cunoscute de salariati

■ Consultarile cu partenerul social (in cazul marilor companii) sunt obligatorii. Criteriile de premiere/sanctionare se negociaza cu sindicatele.

Climatul organizational

![]() Asigurarea unui climat

organizational propice performantei individuale si colective

constituie un obiectiv strategic permanent al companiei

Asigurarea unui climat

organizational propice performantei individuale si colective

constituie un obiectiv strategic permanent al companiei

Managementul trebuie sa cunoasca perceptia salariatilor referitoare la climatul organizational (sondaj in cadrul diagnosticului valorilor dominante ale culturii organizationale)

■ Departamentele de resurse umane trebuie sa evidentieze dinamica indicatorului privind starea conflictuala

![]()

Se iau in consideratie grevele la nivel de companie, inclusiv grevele spontane.

Treptele de evaluare sunt cele din tabelul de trend (absenta grevelor in 3 ani consecutivi incadreaza compania pe treapta 5) .

Conditii de munca

![]() Managementul are

obligatia sa asigure conditiile de munca, conform

standardelor europene, din domeniul specific de activitate al companiei

Managementul are

obligatia sa asigure conditiile de munca, conform

standardelor europene, din domeniul specific de activitate al companiei

Constituie una din provocarile importante pentru companiile romanesti odata cu aderarea Romaniei la Uniunea Europeana.

■ Consultarile cu partenerul social sunt obligatorii (companii mari)

Structura de varsta a personalului

![]() Managementul are

obligatia de a asigura compatibilitatea structurii de varsta a personalului cu nivelurile de performanta dezirabile ale salariatilor

Managementul are

obligatia de a asigura compatibilitatea structurii de varsta a personalului cu nivelurile de performanta dezirabile ale salariatilor

■ Se determina structura de varsta la nivelul companiei si pe principalele activitati (daca este cazul)

Tabelul nr. 10.

|

Indicatorul de varsta |

Intervalul |

Numar de salariati (xi) |

|

2 |

||

|

5 |

||

|

Peste 65 |

0 |

![]()

Treptele de evaluare sunt cele din tabelul de trend. Daca media de varsta pe ultimul interval este > 4 se depuncteaza cu o clasa.

■ Structura de varsta este specifica. In orice situatie, tendinta de imbatranire trebuie evitata

Telul este ca media de varsta a companiei sa fie relativ scazuta.

Trebuie facuta diferenta intre media de varsta si distributia de varsta.

2. Problema calitatii din perspectiva decizionala

In domeniul calitatii, principalele tipuri de decizii se refera la:

Sistemul de conducere a calitatii

Comportarea produselor in exploatare

Verificarea calitatii fabricatiei

Calitatea proiectelor

Autoritatea functiei calitate

Calitatea aprovizionarii

Costurile calitatii

Sistemul de conducere a calitatii

Decizia fundamentala: Implementarea sistemului de conducere a calitatii care presupune:

- auditarea

- certificarea

- monitorizarea

Decizia - influenteaza decisiv, supravietuirea pe piata odata cu aderarea Romaniei la Uniunea Europeana

Comportarea produselor in exploatare

Evidentierea corecta si operativa a reclamatiilor de la clienti, stipulata clar in regulamentele de ordine interioara

Capcana decizionala: cosmetizarea reclamatiilor!

Verificarea calitatii fabricatiei

Organizarea clara a sistemului de verificare a calitatii fabricatiei, care cuprinde:

responsabilitatile organelor de verificare

tehnologiile de control

testarea produselor finite conform caietelor de sarcini

planuri operationale de imbunatatire a calitatii fabricatiei

Atentie la controlul preventiv!

Calitatea proiectelor

Autoritatea functiei calitate

Reglementari interne clare legate de autoritatea functiei "calitate'

Competenta aparatului de conducere a sistemului calitatii

Dotare tehnica

Provocare: rezistenta la schimbare a mentalitatii manageriale si a salariatilor poate conduce la esecuri decisive privind supravietuirea pe piata a companiei.

Calitatea aprovizionarii

Elaborarea clara a normelor de receptie a furniturilor

Evaluarea nivelului calitatii furniturilor (furnizori alternativi)

Dinamica defectiunilor determinate de furnizori

Colaborarea cu furnizorii

Capcana: neintelegerea faptului ca defectiunile furnizorilor contribuie la deteriorarea imaginii de piata a producatorului produsului finit

Costurile calitatii

Crearea unui cont analitic la nivel de companie privind costurile calitatii

Costurile pentru functionarea sistemului de calitate (verificarea calitatii, administratie)

Costuri pentru noncalitate (rebuturi, remedieri la clienti)

Se urmaresc :

Variatia costurilor / cifra de afaceri

Identificarea cauzelor generatoare de costuri

Capcana: nivelul redus de incredere al informatiilor primare

Toate deciziile din calitate si resurse umane sunt decizii fundamentale necesare dar nu si suficiente. Mai trebuie adaugate si alte decizii. Daca managementul ia aceste decizii strategice se creaza oportunitati de succes, dar daca nu le ia are garantat insuccesul.

3.4. Sfaturi utile pentru manageri pe directii de analiza diagnostic

DAD -FINANCIAR

Flexibilitatea exploatarii este conditia esentiala de mentinere pe piata a intreprinderii.

Programele de reducere a cheltuielilor fixe, a cheltuielilor variabile si de crestere a cifrei de afaceri conduc la cresterea profitului de exploatare.

Obtinerea in fiecare exercitiu financiar a unui rezultat de exploatare pozitiv este conditia necesara pentru supravietuirea companiilor in mediul de afaceri.

Nu neglija obligatiile financiare ale firmei. Plateste-ti datoriile.

Politicile salariale au particularitati specifice in functie de dinamica cifrei de afaceri.

O conditie pentru a asigura "sanatatea" economica a firmei este ca dinamica productivitatii muncii sa fie superioara dinamicii salariului.

Fi extrem de atent cu volumul creantelor.

Stocurile reprezinta o problema strategica a firmei. Productia pe stoc duce la faliment.

Mentinerea echilibrului financiar al firmei presupune sa nu pierzi in afaceri.

Priveste spre viitor; apoi inventeaza-l. Construieste-ti o strategie.

Orice problema are o solutie potential imaginativa si eficienta.

DAD - MARKETING

Reclama nu va putea fi niciodata complet uniforma.

Lipsa de flexibilitate inseamna sinucidere in afaceri.

Monopolul temporar este obiectivul oricarei firme. Raiul firmelor este monopolul. In realitate, monopolul temporar tinde sa nu dureze prea mult.

Reinventeaza vechile produse pentru a crea noi piete.

Design-ul cucereste totul. Ritmul de introducere a noilor tehnologii si design-uri a fost intotdeauna cheia pastrarii prospetimii marcii.

Marketingul este esenta afacerilor. Firmele bune vor satisface necesitatile; firmele grozave vor crea noi piete.

In ultima instanta, marketingul la superlativ inseamna crearea de valoare si ridicarea standardelor de viata in lume. Marketingul este prea important pentru a fi lasat doar pe mana departamentului de marketing. Marketingul trebuie sa fie preocuparea tuturor intr-o organizatie.

Interesele clientului trebuie sa fie pe primul plan, iar cresterea veniturilor firmei pe al doilea. Daca ai grija de client, profiturile vor veni de la sine. Clientii satisfacuti sunt cea mai buna reclama. Invata mai putin de la clienti. Standardele lor nu sunt suficient de inalte. Trebuie invatat mai mult de la alti parteneri ai firmei.

Lanseaza si promoveaza

Asocierile pozitive scoase in evidenta prin reclame si alte moduri de promovare sunt cruciale pentru succesul produsului.

Daca produsul este inovator si diferit, clientii au nevoie de ajutor pentru a-i intelege posibilitatile. Arata-le ce face produsul. Serviciile post-vanzare sunt mai importante decat asistenta inainte de vanzare. Prin serviciile post-vanzare se pot obtine clienti permanenti.

Produsele trebuie sa evolueze.

Schimba in mod constant. Modelul de ieri este istorie. Publicul are un apetit constant pentru schimbare si pentru urmarirea modei. Noutatea este buna in afaceri.

Este necesar sa intelegi piata.

Acorda respectul cuvenit clientilor. Drumul spre pastrarea clientului este marketingul de relatie: cultivarea relatiilor cu clientii creeaza loialitate. Cunoasterea directa a consumatorului final ajuta la construirea unei baze de clienti multumiti, ceea ce conduce la cresterea puterii marcii, prin intensificarea loialitatii clientilor si scaderea costurilor de atragere a noi clienti.

Nu neglija numele marcii. Imaginea de marca este incredibil de puternica. Managementul marcilor (Brand Management) a propulsat marcile in centrul atentiei, a oferit un model de administrare a lor si a devenit o activitate functionala acceptata.

Gandeste la nivel international. Piata noastra este lumea.

Atrage clienti noi. Nu te cantona in trecut.

Nu subestima niciodata concurenta.

Scapa de intermediari. Eliminarea lantului de vanzatori cu amanuntul economiseste adaosul comercial.

Fa-ti reclama.

Nu te lasa prins sa faci ceea ce face concurenta. A imita concurenta nu este o strategie.

Vanzarea inseamna interactiune cu oamenii.

Deservirea clientilor este o problema de management.

DAD - TEHNOLOGIE

Inovatiile au nevoie de oameni care sa creada in ele. Odata ce exista un grup de sponsori in spatele unei investitii, este greu s-o mai opreasca cineva.

Dovedeste valoarea inovatiei. Daca un produs (o tehnologie) isi dovedeste valoarea inseamna ca a parcurs jumatate din drumul spre succes.

Tehnologia este o forta a binelui.

Nici o organizatie nu se afla in afara schimbarii.

Misca-te mereu.

Angajeaza productie just-in-time. Nu este de nici un folos sa produci automobile sau orice altceva sperand sa ti le cumpere cineva. Stocurile nevandute aduc pagube. Productia trebuie sa fie strans legate de cerintele pietei.

Ia in consideratie fluxul de valori. In loc sa vezi firma ca pe o serie de produse si procese fara legatura intre ele, priveste-o ca pe un intreg continuu si uniform, un flux care include atat furnizorii cat si clientii.

Productia supla este un mod superior de a fabrica produse. Productia supla iti ofera tot ce-i mai bun in lume:

economii de scara din productia de masa;

receptivitatea fata de piata si cerintele consumatorilor;

o munca mai bogata in satisfactii care-i face pe angajati sa fie eficienti si multumiti.

Firmele occidentale vad productia supla ca o cale de a stoarce o productie mai mare cu un numar mai mic de angajati. Aceasta este o eroare fundamentala. Reducerea numarului de angajati este mai de graba rezultatul final si nu un mijloc de a atinge scopul. Firmele occidentale au avut tendinta sa reduca numarul de angajati si apoi sa declare ca au realizat productia supla.

Investeste in inovatie. Activitatea de cercetare si dezvoltare necesita investitii si gusturi pentru asumarea riscurilor.

Inovarea creeaza avantaj concurential.

Schimba cand esti inca in frunte. Investeste in sisteme tehnologice de ultima ora.

DAD - RESURSE UMANE

Angajeaza oameni de la concurenta.

Etica este un dar natural, nu poate fi mimata. Etica aduce beneficii.

Trateaza oamenii ca pe niste adulti maturi.

Investeste in oameni. Oamenii conteaza si trebuie procedat astfel incat ei sa se simta ca sunt importanti. Pastreaza personalul dupa ce ai investit in instruirea lui.

Invatarea prin actiune are o ecuatie simpla: I = CP + IP. Aceasta inseamna ca invatarea are loc prin combinarea unor cunostinte programate (CP) care sunt rigide, cu capacitatea de a pune intrebari patrunzatoare (IP), divagand amplu in jurul unui subiect.

Schimbul de experienta fertilizeaza ideile. Puterea finala a unui grup de profesionisti care are succes nu sta in inteligenta fiecaruia, ci in fertilizarea incrucisata a capacitatilor colective.

Lucrul in echipa este dominat de complexitate.

Timpul si spatiul sustin creativitatea. Daca nu acorzi oamenilor timp si spatiu, este posibil sa reduci intr-o proportie considerabila ideile stralucite care le-ar putea veni. Aplica in acest sens politica celor 15 procente ("politica asului din maneca"), care constituie un avantaj concurential.

Recruteaza oameni talentati. Oamenii talentati te vor scoate din necaz. Ei sunt motorul succesului si reinnoirii firmelor si al natiunilor.

Ai incredere in oameni si ei iti vor recompensa increderea.

O firma inseamna mai mult decat o persoana.

DAD - CALITATE

Cere calitate si eficienta.

Fa din calitate o preocupare continua. Asigura-te ca produsele care parasesc fabrica merita numele marcii.

Ofera oamenilor ceva util (si informativ).

Increderea trebuie castigata. Standardele trebuie mentinute.

Toata lumea trebuie sa se preocupe de calitate. Responsabilitatea calitatii revine fiecarui angajat si orice defecte de calitate trebuie remediate imediat ce sunt identificate.

Insista pe mentinerea unei calitati consistente.

Timpul este totul. "Mai repede, mai bine".

DAD - MANAGEMENT

Deciziile sunt esenta managementului. Deciziile de management implica riscuri. Realitatea este ca managerii iau decizii pe baza unei combinatii de intuitie, experienta si analiza. A lua decizii inseamna a trai. Managerii traiesc pentru a decide si decid pentru a trai.

Management inseamna sarcini si disciplina. Dar management mai inseamna si oameni. Orice realizare de management apartine conducatorului. Orice esec in management apartine de asemenea conducatorului. Managementul este exercitat individual si se ocupa in mod esential cu maximizarea potentialului si a eficientei oamenilor.

Creeaza-ti o viziune. Transforma viziunea in realitate.

Informatia inseamna putere. Informatia in timp real este insa mai puternica.

Secretul este ca trebuie sa fii tot timpul in alerta si sa nu fii niciodata sigur ca ai ajuns la capat.

Persevereaza si iar persevereaza. Problema principala in viata nu este victoria, ci lupta. Esentialul nu este sa castigi, ci sa lupti bine.

Mentine-ti pozitia. Firma trebuie condusa in concordanta cu un set de valori, care da forma si ghideaza performant o organizatie.

Exista intotdeauna o sansa.

Gandeste spre viitor. Gandeste indraznet.

Conduce in mod responsabil.

Managementul este important. Managerii trebuie sa-si iubeasca meseria, sa gandeasca ca niste proprietari si sa emane integritate si competenta.

Recunoaste-ti esecurile.

Daca un lucru merge bine, nu-l schimba.

Reactioneaza calm si pozitiv in cazul unei crize.

Nu incerca sa musamalizezi.

Comunicarea si claritatea sunt componente critice ale calitatii de conducator. Comunica permanent si genereaza o limpezime absoluta in decizii.

Logistica este importanta. Orice fel de manager ai fi, viteza si accesul sunt cruciale. In orice organizatie mare si dispersata, comunicatiile si logistica sunt vitale.

Marimea firmei este o problema. Ea trebuie stapanita.

Talentul primeaza. Aceia care selecteaza si angajeaza folosind orice alte criterii in afara aptitudinilor, practica un joc periculos.

Cladeste firma pe cele trei crezuri fundamentale:

Acorda o apreciere deplina fiecarui angajat

Acorda mult timp pentru a satisface clientul

Mergi pana la capat pentru a face lucrurile cum trebuie.

Cultura firmei este o sursa de avantaj concurential. O cultura poate fi sustinuta doar de un pachet solid de crezuri care constituie premisele tuturor politicilor si actiunilor firmei. Cel mai important factor pentru succesul firmei este adeziunea sincera fata de aceste crezuri. Crezurile nu se schimba niciodata. Schimba orice altceva dar niciodata adevarurile fundamentale pe care se bazeaza firma.

Fi destul de flexibil pentru a face schimbari la timp. Produsul de succes de astazi poate fi produsul care nu se mai vinde maine.

Conducatorii trebuie sa fie capabili sa se identifice cu simtamintele, experientele si temerile subalternilor.