Folosirea metodei costului global in determinarea si previzionarea costurilor

Se spune ca a reduce costurile este bine, dar a le stapani este si mai bine.

In primul caz este vorba de reducerea costurilor existente printr-o serie de actiuni punctuale.

In al doilea caz este vorba de stabilirea de la inceputul proiectului a costurilor industriale, deci de a calcula previzional, de a le ajusta si a le corecta pe parcursul derularii programului.

Dupa cum se stie, gestiunea bugetara a intreprinderii se bazeaza pe obiectivele stabilite pe termen mai lung sau mai scurt, in functie de o situatie financiara data.

De asemenea, fundamentarea cifrei de afaceri se poate face pe baza cresterii vanzarilor, lansarii unor noi produse, a bugetelor de publicitate mai importante.

Comparatia rezultatelor obtinute cu cele previzionate permite stabilirea diferentei fata de obiective si adoptarea unor masuri necesare pentru evitarea caderii intreprinderii si redresarea situatiei prin punerea in practica a mijloacelor potrivite.

Gestiunea bugetara este un element foarte important pentru definirea obiectivelor si obtinerea rezultatelor, dar si pentru declansarea de actiuni corective necesare.

Stim ca in cadrul intreprinderii fiecare parte are preocuparile ei si anume:

gestionarul doreste sa se obtina o rentabilitate cat mai mare;

compartimentul tehnic si de cercetare urmareste sa se obtina performante cat mai bune;

executantul, ce se concretizeaza in sectii, ateliere si locuri de munca, doreste sa realizeze mai repede ceea ce s-a cerut de conducere.

Costurile de productie reprezinta insa rezultanta activitatii intreprinderii in ansamblul sau.

Atunci cand se constata depasirea lor este deja tarziu pentru a remedia situatia.

Din aceasta cauza se pune intrebarea in legatura cu ce costuri trebuie prinse in contabilitate.

Costul unui produs este considerat ca o parte din suma costurilor de dezvoltare, industrializare si de productie. Costurile de productie sunt repetitive, dar celelalte nu sunt repetitive.

Noi suntem obisnuiti sa urmarim in special costurile de productie.

Consideram ca in industria constructiilor de masini trebuie schimbata conceptia si costul sa fie privit ca un cost global, pentru a se urmari mai bine evolutia lui si pentru a se face calcule de eficienta mai realiste. Pe baza acestei conceptii se pot stabili si solutii mai bune de previziune si de reducere a costurilor. In figura 1 se prezinta continutul costului global (C.G.).

|

Costul global (CG) Chelt. provocate de fabricarea produsului Costuri de producție Costul de industrializare Chelt. necesare pt. transf. studiilor de fezabilitate in studii ind.

de prod. Costul dezvoltarii |

Costuri complementare Cheltuieli de cercetare și probe

|

Costuri indirecte |

Cheltuieli de marketing Mana de lucru neprod și chelt de adm Marja profitului Costul complet sau prețul de revenire Cheltuieli pt. intreținere Furnituri de birou și altele pt. cond. Cheltuieli financiare Amortiz. cladiri și mijl. de prod. nespecifice |

Fig. 1 Structura costului global

Costul complet este determinat prin insumarea posturilor de cheltuieli stabilite cu ajutorul diferitelor metode de contabilitate analitica. In general este costul prevazut in planul contabil general. Pentru determinarea lui se stabilesc costuri de fabricatie pe diferite tipuri de munca omogene care se efectueaza cu mijloace de productie industriale de natura apropiata si cu un nivel al costului de functionare apropiat.

Aceste centre sunt de doua categorii:

a) centre principale sau specifice, in care activitatea este legata de producerea bunurilor (sectii de productie, sectii de montaj s.a.).

Se calculeaza cheltuiala orara (chh) sau taxa orara.

![]() ,

,

CF = cheltuieli de functionare

N = numarul de ore din perioada considerata

b) centre nespecifice, care concura indirect la realizarea productiei (intretinere, administratie, magazine).

Cheltuielile sectiilor nespecifice se repartizeaza prin metode specifice sau cu chei de repartitie, asa cum s-a aratat si sunt transmise sectiilor specifice pentru stabilirea taxei (sumei) ce trebuie prinsa in contabilitate.

Deci: Cp = Th . Np, unde:

Cp = costul de productie

Th = taxa orara (cheltuiala orara)

Np = numarul de ore productive inregistrate pe produs

Cc = Cp + Ci, in care:

Cc = costul complet (pretul de revenire)

Ci = costul indirect

Ca = Cc + Ccp, in care:

Ca - costul de achizitie (pretul de vanzare)

Ccp = cheltuieli complementare care sunt precis determinate.

Alte categorii de costuri care apar si pot fi folosite pentru o determinare mai riguroasa sunt:

- costul utilizarii (cost de exploatare), care este format din urmatoarele categorii de cheltuieli:

partea din amortizare;

asigurari;

echipamente;

carburant;

materiale diverse;

dobanzi, avantaje;

alte taxe.

- costul de mentenanta, care este format din:

piese de schimb;

subansamble de schimb;

materiale de intretinere;

salarii pentru reparatii si revizii;

cheltuieli pentru realizarea unor modificari;

cheltuieli pentru punerea la zi a documentatiei.

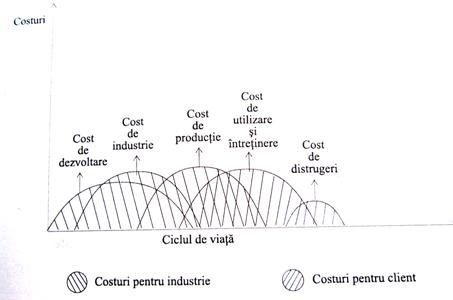

Costul global este, de fapt, costul ciclului de viata si presupune calcule atat pentru industrie, cat si pentru client.

Pentru industrie si client, calculele cuprind in costul global urmatoarele:

a) costul dezvoltarii;

b) costul de industrializare;

c) costul de productie;

a + b + c = cost de achizitie pentru client

d) costuri de utilizare;

e) costuri de mentenanta;

f) pierderi din distrugeri.

d + e + f = costul de posesie pentru client

Evolutia componentelor costului global este prezentata in fig. 2.

Fig. 2 Evoluția componentelor costului global

Sunt produse la care costul de achizitie este mai mic decat costul de utilizare si mentenanta (exemplu: vehicule terestre, avioane, nave, masini agricole s.a.).

Costul de distrugere nu apare la toate produsele.

O alta categorie legata de costul global este costul ecologic, care este greu de prins in contabilitate. Acest cost inglobeaza elemente mai putin vizibile pentru intreprinderea industriala, dar care sunt perceptibile de mediul inconjurator, deci de societate.

Costul total are in componenta sa doua mari cheltuieli, si anume:

cheltuieli cu capitalul;

cheltuieli cu munca.

Notam cu:

K - numarul de uitlaje (masini);

pK pretul de achizitie si de folosire a masinilor;

L - numarul de lucratori;

pL - pretul utilizarii fortei de munca.

in aceste conditii se poate scrie functia costului total cu ajutorul relatiei:

Deci, ![]() in care K* si

L* sunt solutiile

adoptate de firma in conditiile productiei programate.

in care K* si

L* sunt solutiile

adoptate de firma in conditiile productiei programate.

In cazul in care exista situatia cand sunt doi factori substituibili, functia productiei se poate scrie:

![]() (functia Cobb - Douglas)

(functia Cobb - Douglas)

Pentru determinarea functiei costurilor trebuie gasite variabilele K si L.

Deci:

Se cauta costul minim in conditiile unei productii date.

Apare, astfel, un sistem de forma:

in care C este costul total.

Deci, ![]() (o parabola)

(o parabola)

In situatia in care sunt doi factori complementari si consideram ca sunt trei unitati de capital si doua unitati de munca, iar productia programata este de sapte bucati, functia costului total este:

![]()

Deci, functia costurilor este liniara.

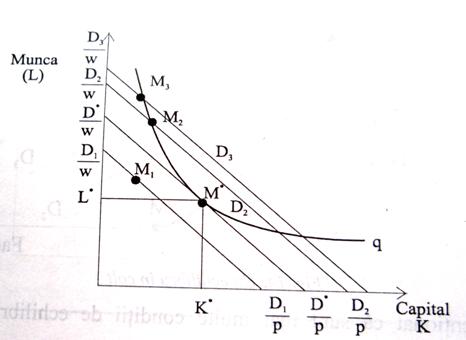

Reprezentarea grafica in cazul a doi factori sustituibili se prezinta in fig. 3.

Fig. 3. Evolutia cheltuielilor minime

Se pune problema alegerii dintre punctele M1, M2, M3 etc, in asa fel inca sa se asigure o combinatie ce corespunde celor mai mici costuri.

Punctul M este determinat de coordonatele K si L, care reprezinta nivelu factorilor utilizati. Cheltuielile asociate acestui punct se pot prezenta cu ajutorul relatiei:

D(M) = pK . K + pL . L

Punctul cautat este M* care are costul ce rezulta din relatia:

![]()

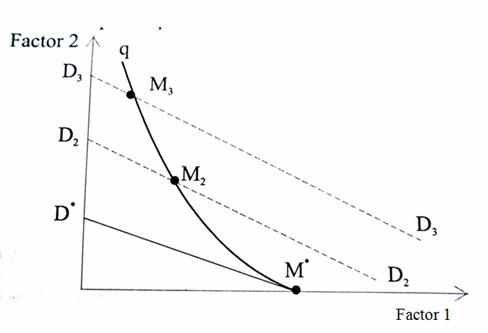

Punctul M * nu caracterizeaza mereu solutia care determina cheltuielile cele mai mici. In fig. 4 se considera doi factori de pret f1 si f2. Curba care reprezinti nivelul productiei intersecteaza abscisa in M* ;

Daca dreptele care reprezinta costurile sunt suficient de orizontale, putem constata ca cheltuielile cele mai mici sunt in M*;

In acest punct trebuie abandonat f2 deoarece este prea scump pentru o anumita valoare a productiei.

Fig. 4. Un echilibru in colt

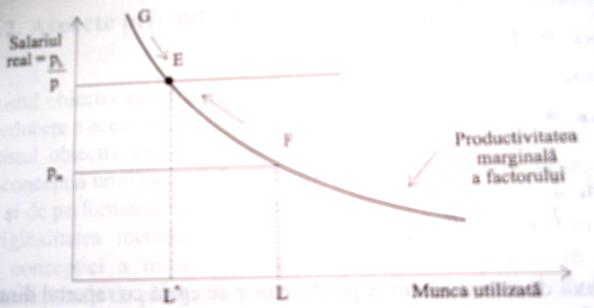

De mentionat ca sunt mai multe conditii de echilibru, asa cum sunt prezentate sintetic in continuare.

a) productivitatea marginala a unui factor este egala cu pretul sau real.

In figura 5 se prezinta situatia de echilibru in acest caz.

Fig. 5. Echilibru pm = p

Echilibrul este in punctul E.

Daca productivitatea

marginala este mai mica decat ![]() se obtine o solutie care nu este mai buna.

se obtine o solutie care nu este mai buna.

Rezulta ca pL > p . pm in care:

pL = pretul factorului munca;

p = pretul de vanzare a produsului.

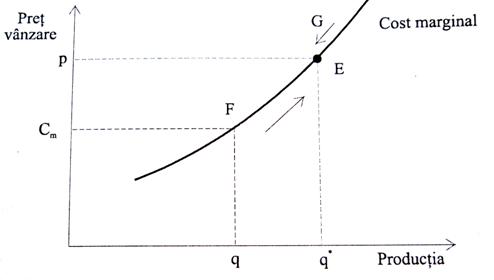

b) Costul marginal este egal cu pretul de vanzare. In fig. 6 se prezinta aceasta situatie.

Fig. 6. Echilibru Cm = p

c) Taxa marginala de inlocuire a factorilor este egala cu costurile de utilizare

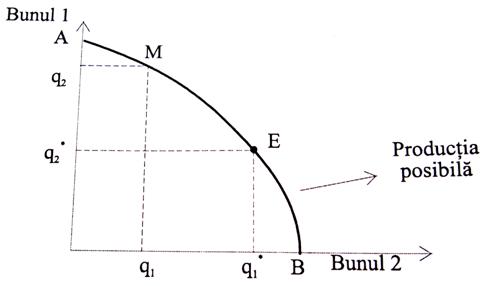

d) Taxa de transformare a produselor este egala cu raportul dintre prețurile produselor (fig. 7)

Fig. 7. Echilibru cu taxa de transformare

Din cele aratate rezulta ca programul de echilibru al firmei (deci cantitatea de produse care maximizeaza profitul) este determinat astfel:

Din cele aratate rezulta ca pentru folosirea metodei costului global se pot face determinari riguroase ale cheltuielilor cu factorii de productie, in care sa fu luate in calcul toate categoriile de cheltuieli implicate de desfasurarea activitatii si sa se stabileasca si un program de productie care sa maximizeze eficienta.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |