Rolul managementului prin costuri in organizatie moderna

Managementul prin costuri s-a impus, tot mai mult, datorita rolului sau in modelarea proceselor economice din cadrul organizatiilor moderne..

Cunoasterea costurilor de productie, in intreaga lor complexitate, teoretica si practica, reprezinta un instrument de baza ce serveste activitatii de management si, implicit, scopului cresterii eficientei activitatii economice.

O componenta de baza a studiului costurilor este sistemul informational al costurilor, ca parte a sistemului informational economic, care cuprinde ansamblul informatiilor din domeniul costurilor, precum si mijloacele de culegere, stocare, prelucrare si transmitere a lor in vederea adoptarii deciziilor.

Organizarea sistemului informational al costurilor conform principiilor calculatiilor clasice, traditionale, care domina in majoritatea firmelor autohtone, nu mai este in concordanta cu noile cerinte si strategii ale dezvoltarii economice.

Rolul informatiilor privind costurile in procesul decizional este subliniat si de functiile pe care le realizeaza costurile si anume:

suport in stabilirea pretului de vanzare

stabilirea limitei inferioare a reducerilor de pret ce poate fi acceptata

determinarea rentabilitatii produselor

evaluarea stocurilor

analiza performantelor atinse de anumite subunitati

descoperirea unor eventuale pierderi sau activitati ineficiente

determinarea si eliminarea costurilor neeconomicoase.

Informatiile referitoare la costuri sunt utile managerilor organizatiilor din urmatoarele considerente:

pe baza costurilor pot fi luate unele decizii, cum ar fi: achizitionarea sau fabricarea unui produs

costurile pot reprezenta o baza pentru fundamentarea preturilor si, in acelasi timp, pentru revizuirea periodica a acestora

pe baza analizei costurilor se poate face estimarea profitabilitatii si viabilitatii unei linii de fabricatie sau inlocuirea utilajelor si instalatiilor

costurile reprezinta un element important in proiectarea bugetului

se poate realiza o analiza a relatiilor cu furnizorii si clientii

analiza costurilor ascunse contribuie la eliminarea noncalitatii, calitatea fiind un atu concurential cheie

determinarea costurilor si furnizarea la timp a unor informatii relevante aferente reprezinta baza controlului financiar, iar functiile prioritare ale managementului sunt proiectarea, implementarea si operarea unor sisteme de control organizational, ca premise ale unui control financiar solid.

Din punct de vedere teoretic costul poate fi definit ca reprezentand expresia valorica a tuturor factorilor de productie consumati pentru producerea si distributia bunurilor materiale, executarea lucrarilor sau prestarea serviciilor.

Din punct de vedere contabil un cost este o suma de cheltuieli efectuate in scopul obtinerii si/sau vanzarii unei utilitati (produse, prestari de servicii) sau, altfel spus, costul unei utilitati este egal cu valoarea consumului de resurse.

Costul de productie reprezinta expresia baneasca a consumului factorilor de productie, atat materiali, cat si umani, pe care o intreprindere il efectueaza pentru producerea si desfacerea bunurilor sau serviciilor sale. Costul de productie reprezinta un element fundamental in elaborarea strategiei unei firme.

In aceasta calitate el indeplineste anumite functii, cum ar fi:

cunoasterea reala a consumurilor de resurse materiale, financiare si umane pentru producerea fiecarui bun sau a intregii productii;

evidenta si controlul, datorita faptului ca masoara consumul de mijloace materiale si de forta de munca;

calcularea unor importanti indicatori, pe baza carora se exprima eficienta activitatii depuse;

influentarea nivelului rentabilitatii, deoarece exprima in forma baneasca nivelul cheltuielilor ocazionate pentru obtinerea fiecarei unitati de produs si pentru intreaga productie marfa.

Un management eficient presupune in mod obligatoriu luarea in considerare si analiza urmatoarelor categorii de costuri:

Costuri pertinente si costuri indiferente

Costurile pertinente sunt costuri viitoare evaluate, folosite in analiza alternativelor sau solutiilor posibile si asupra carora se poate actiona in functie de planurile sau proiectele conducerii organizatiei.

Costurile indiferente sunt cele angajate in trecut, care uneori "urca la suprafata", dar care, fiind expresia unor fonduri pierdute, deci consumate, nu au mare importanta pentru viitor.

Fiind pierdute, irecuperabile, se considera, adesea, ca ele trebuie sa fie ignorate in studiul deciziei. Cu toate acestea, rationamentele de acest tip pot duce la o gestiune periculoasa pentru viitorul organizatiei pe termen lung si, prin urmare, un cost trecut nu poate fi ignorat intr-o decizie prezenta.

Costul marginal

Costul marginal este definit ca echivalentul valoric al consumatorilor de resurse generate de obtinerea ultimei serii sau lot de fabricatie realizat in plus pentru atingerea unui nivel de productie dat, reprezentand un instrument extrem de util in luarea deciziilor de gestiune, indeosebi in domeniul preturilor.

Definitia costului marginal poate fi aplicata atat in cazul cresterii (cost marginal de dezvoltare), cat si in cazul diminuarii productiei (cost marginal de regresie).

Costul marginal, fiind definit drept cost al ultimei serii sau lot realizat in plus, poate fi determinat si pe unitate de produs (cost marginal unitar), prin calculul diferentiat al variatiei cheltuielilor, in functie de variatia productiei.

|

|

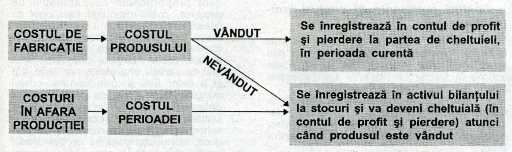

Fig. 1.1. Reflectarea costurilor in evidentele contabile

Nivelul costului marginal este dat de variatia costului total, care la randul sau se modifica in functie de cele doua componente ale sale: costurile fixe si costurile variabile, ceea ce permite efectuarea unei comparatii intre costul marginal si costul variabil unitar, astfel:

1. Daca cheltuielile fixe si cele variabile sunt proportionale cu cantitatile de produse, costul marginal este egal cu costul variabil unitar;

2. Daca cheltuielile fixe cresc, iar cheltuielile variabile se mentin proportionale, costul marginal este determinat atat de variatia cheltuielilor variabile, cat si a celor fixe si, prin urmare, costul marginal este diferit de costul variabil unitar;

3. Daca cheltuielile fixe si cele variabile nu sunt proportionale cu cantitatile de produse, costul marginal nu contine decat cheltuieli variabile, dar numai pentru sumele cu care creste; costul variabil unitar fiind o medie este diferit de costul marginal;

4. Daca cheltuielile fixe sunt in crestere, iar cheltuielile variabile nu sunt proportionale, costul marginal contine atat cresterea cheltuielilor fixe, cat si a celor variabile neproportionale si, prin urmare, costul marginal este diferit de costul variabil unitar.

Se poate face, de asemenea, o comparatie intre costul marginal si costul mediu total, care fiind o medie se modifica odata cu cresterea productiei, prin costul ultimelor unitati fabricate, adica prin costul marginal. Deci atunci cand costul marginal este inferior celui mediu, acesta din urma se diminueaza, iar in situatia inversa se produce o crestere a lui.

Costuri explicite si costuri implicite

Costurile explicite sunt costurile intrarilor de resurse achizitionate de organizatie de pe piata, incluzand si cheltuielile de natura contractuala

Costurile implicite privesc costurile intrarilor de resurse neachizitionate de organizatie de pe piata, deoarece provin din cadrul ei, ii apartin si, implicit, nu presupun cheltuieli de natura contractuala.

Costul produsului si costul perioadei

Costul produsului reprezinta costul atasat unui element stocabil, este legat de vanzarea acestuia si va "tranzita" conturile de stocuri (clasa a 3-a a contabilitatii financiare) inainte de a fi recunoscut de contul de rezultate.

Acest cost cuprinde toate cheltuielile atribuite si decontate unui obiect al calculatiei identificat printr-un produs, lucrare sau serviciu. Astfel, cheltuielile angajate pot fi imobilizate, stocate sau repartizate pe mai multe exercitii.

Costul perioadei este costul trecut asupra cheltuielilor exercitiului si deci asupra contului de rezultate fara a fi atasat unui cont de stocuri. Acest cost va afecta rezultatul exercitiului fara a avea legatura cu vanzarile sau cu celelalte venituri.

|

|

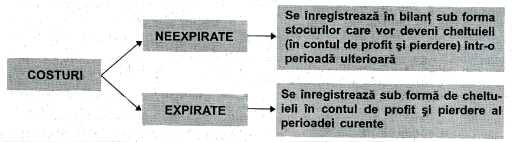

Fig. 1.2. Inregistrarea costurilor neexpirate si expirate

Dupa cum se poate observa, un consum de resurse poate capata destinatii diferite: fie contul de rezultate (la partea de cheltuieli), fie activul bilantului.

Costuri eficiente si costuri ineficiente

Costurile eficiente cuprind cheltuieli care in calitatea lor de efort consumat dau valoare unui produs

Costurile ineficiente reprezinta cheltuieli-pierderi determinate de esecurile tehnice sau de neutralizarea integrala a patrimoniului activitatii consumatoare de resurse si producatoare de rezultate. Desi au fost considerate costuri de productie, ele devin apoi costuri ale perioadei si sunt decontate asupra perioadei respective.

Costuri neexpirate si costuri expirate

Costurile neexpirate sunt generate de achizitionarea unor bunuri si vor genera venituri in perioadele urmatoare. In bilant ele sunt reprezentate sub forma stocurilor de produse

In momentul consumarii lor, vor genera venituri ale viitoarei productii potentiale si sunt considerate costuri expirate, adica cheltuieli in contul de profit si pierdere care, comparate cu veniturile, conduc la determinarea profitului.

Costul de oportunitate

Costul de oportunitate reprezinta costul optiunii pentru o anumita alternativa in defavoarea alteia.

Notiunea de cost nu trebuie privita doar prin prisma consumului de factori pentru a produce ceva, ci si costul de a renunta la ceva sau a nu face ceva.

De exemplu profitul care rezulta dintr-o actiune (de exemplu consumarea de resurse in valoare de 1.000 UM) este diferenta dintre contraprestatia ce se obtine (de exemplu, o cifra de afaceri de 1.500 UM aferenta clientului A) si ceea ce ar fi obtinut afectand aceste resurse altor utilizari posibile (de exemplu, o cifra de afaceri de 1.600 UM aferenta clientului B, platind comisioane de intermediere de 250 UM, ceea ce ar insemna suma neta de 1.350 UM).

Calcularea costului de oportunitate trebuie efectuata de o maniera omogena, astfel incat potentialul pierdut sa fie exprimat prin aceleasi concepte care servesc si la definirea realizarii.

Vanzarile catre clientul A aduc un beneficiu de 500 UM, dar acest beneficiu are un cost de oportunitate de 1.600 - 1.000 - 250 = 350 UM, ceea ce inseamna un sold net de 500 - 350 = 150 UM.

Daca vanzarile catre clientul A produc un profit contabil de 500 UM, trebuie relevat faptul ca aceste vanzari aveau o alternativa: livrarile catre clientul B.

Notiunea de cost de oportunitate creeaza probleme in contabilitate, datorita faptului ca aceasta inregistreaza ceea ce este si nu ceea ce ar putea fi, in activitatea practica neacordandu-se prea multa atentie acestui concept. In legatura cu acest aspect, trebuie subliniat faptul ca astazi costul nu mai poate fi abordat in termeni strict contabili, ci trebuie privit ca un cost al altor bunuri sau servicii care s-ar putea obtine cu resursele respective.

Costul de oportunitate face parte din categoria costurilor ascunse, care sunt privite in opozitie cu costurile vizibile ce se caracterizeaza printr-o denumire precisa, normalizata si recunoscuta, prin reguli precise de masurare, precum si printr-o supraveghere, regulata si periodic efectuata, care permite analiza evolutiei sau a eventualelor abateri.

Costuri angajate si costuri controlabile

Costurile angajate sunt cele care nu pot fi eliminate si nici reduse fara a produce un efect major asupra profitului sau obiectivelor organizatiei. Aceste costuri raman constante chiar daca activitatile sale se reduc. De exemplu, chiria ramane constanta chiar daca organizatia se afla in criza sau isi desfasoara activitatea la un nivel redus.

Costurile angajate sunt determinate pe termen lung, fiind legate de strategia de ansamblu a organizatiei.

Costurile controlabile sunt stabilite anual sau pe termen mediu, iar decizia privitoare la efectuarea lor poate fi luata la intervale de timp potrivite.

Orizontul lor de timp este relativ scurt si pot fi reduse fara a creea dereglari majore sau imediate pentru profitul sau obiectivele organizatiei (de exemplu, cercetarea - dezvoltarea, publicitatea, marketingul, pregatirea si perfectionarea personalului sunt astfel de costuri).

Reducerea continua a costurilor controlabile poate avea insa consecinte negative, putand fi in detrimentul performantei organizatiei pe termen lung.

Costuri discretionare si costuri determinate

Costurile discretionare se afla, de regula, intre cele doua extreme - costuri fixe si costuri variabile si depind de managerii centrelor de responsabilitate.

Costurile determinate se deosebesc de costurile discretionare (care au o relatie mai difuza privind rezultatul obtinut) prin faptul ca sunt in relatie clara cu efectul (exemplu - costul materiei prime este direct corelat cu nivelul productiei).

Se poate concluziona ca, un management modern trebuie sa tina in mod obligatoriu cont de mutatiile aparute in structura costurilor, de factori interni si externi ce influenteaza marimea acestora, in conditiile impuse de noile tehnologii de fabricatie si, nu in ultimul rand, de noile tehnologii informationale.

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |