![]()

"REABILITAREA SISTEMULUI DE Alimentare cu apa - ZONA NORD - MUNICIPIUL MEDGIDIA, JUD. CONSTANTA"

![]()

![]()

![]()

Analiza cost-beneficiu s-a efectuat pe baza Documentului de Lucru nr. 4, "Orientari privind metodologia de realizare a analizei costuri-beneficii", al Comisiei Europene, si a Ghidului National pentru Analiza cost-beneficii a proiectelor de investitii.

Prin realizarea analizei am urmarit sa argumentam impactul socio-economic al proiectului, considerand doua directii:

necesitatea implementarii investitiei, a carei demonstratie este facuta prin stabilirea obiectivelor acesteia si analiza comparativa a variantelor;

necesitatea cofinantarii - demonstrata prin calculul indicatorilor de performanta financiara si economico-sociala.

Denumirea proiectului:

"REABILITAREA SISTEMULUI DE Alimentare cu apa - ZONA NORD - MUNICIPIUL MEDGIDIA, JUD. CONSTANTA"

Obiectiv general:

Prin proiect se urmareste imbunatatirea infrastructurii fizice de baza in spatiul urban care contribuie la cresterea numarului de locuitori din zonele urbane care beneficiaza de servicii imbunatatite.

Obiective specifice:

|

Obiective specifice |

Fara proiect |

Cu proiect |

|

Numar de locuitori deserviti cu apa potabila |

(4.615 locuinte) |

(4.615 locuinte) |

|

Km de retea conducta aductiune |

2.700 km |

|

|

Km de retea conducta principala |

8.575 km |

|

|

Km de retea conducta secundara |

4,000 km |

|

|

Debit mediu de apa potabila furnizat anual |

1.018.715 mc |

|

|

Nr. de locuri de munca temporare | ||

|

Cheltuieli de intretinere si reparatii |

74.782 lei (1% din valoarea investitiei) |

29.912 lei (0,4% din valoarea investitiei) |

|

Reducerea pierderilor de apa peste cele tehnologice | ||

|

Costuri de exploatare |

Ridicate datorita pierderilor mari din cauza retelei invechite de peste 50 de ani. |

Reducerea costurilor de exploatare prin eliminarea pierderilor din retea. |

|

Asigurarea starii de sanatate a populatiei din zona |

Lipsa de etansietate a retelei permite infestarea apei cu diferite substante care patrund din exterior. |

Asigura tratarea corespun-zatoare a apei potabile si controlul distributiei acesteia ca factor preventiv impotriva raspandirii bolilor infectioase |

|

Cresterea atractivitatii zonei |

Disconfortul dat de calitatea necorespunzatoare a apei si de furnizarea acesteia dupa un anumit program. |

Atractivitate sporita prin confortul asigurat de furnizarea continue a apei potabile si de calitate corespunzatoare. |

|

Conferirea unui aspect urbanistic zonei |

Nu se va putea realiza. |

Se asigura prin proiect, fiind componenta a obiectivului de crestere a atractivitatii zonei. |

|

Stabilizarea populatiei si atragerea altor locuitori |

In lipsa conditiilor minimale de confort si igiena, migrarea populatiei nu poate fi stopata. |

Asigurarea conditiilor necesare constituie un factor determinant pentru oprirea migratiei si atragerea altor locuitori. |

|

Alinierea localitatii la standardele europene |

Se perpetueaza starea anterioara. |

Asigura un nivel de dezvoltare edilitara prin care se reduce decalajul fata de zonele cele mai dezvoltate din U.E. |

![]()

Lista lunga a optiunilor este cuprinsa in partea tehnica a Studiului de fezabilitate. Prin urmare, pentru Analiza cost-beneficiu se retin trei optiuni in conformitate cu prevederile H.G. nr. 28/2008 (lista scurta).

Varianta zero: fara investitie

Neefectuarea investitiei are ca efecte neindeplinirea obiectivelor specifice ale comunitatii, asigurarea starii de sanatate a locuitorilor, cresterea atractivitatii zonei, stabilizarea populatiei, alinierea la standardele europene, efect negativ asupra mediului, etc. Consecintele socio-economice pe termen lung intr-o atare situatie sunt greu de cuantificat avand efecte negative pe multiple planuri.

Varianta medie. Exploatarea retelei de apa potabila in administrarea RAJA.

Varianta maxima. Exploatarea retelei de apa potabila in administrare proprie.

Criterii de selectare a variantei optime

1. Cel mai scazut cost. Criteriul a fost selectat deoarece atat varianta medie cat si cea maxima urmaresc acelasi rezultat: reabilitarea retelei de apa potabila, asigurarea cantitativa si calitativa a necesarului de apa.

2. Valoarea investitiei. Proiectul are doua limitari financiare in faza de executie:

a) valoarea maxima a finantarii acordate la nivel national;

b) resursele bugetului local cu care se vine in completarea fondurilor nerambursabile primite de la nivel central.

|

Indicatori |

Varianta medie |

Varianta maxima |

|

Costuri de investitie - apa potabila cu TVA |

8.301.862 lei |

8.301.862 lei |

|

Cost unitar mc apa potabila la consumator |

5,24 lei/mc |

6 lei/mc |

|

Valoarea reziduala | ||

|

∑ Costurilor la consumator in perioada de referinta (20 de ani) |

106.761.332 lei |

122.245.800 lei |

|

Cel mai mic cost de exploatare |

Valoarea reziduala nu a fost luata in considerare deoarece Metodologia europeana face abstractie de aceasta pentru investitii cu o durata mai mare de 10 ani.

Departajarea variantelor se realizeaza prin criteriul cel mai mic cost de exploatare. Raportul este favorabil variantei medii (0,86 < 1), prin eliminarea costurilor mai mari antrenate de administrarea proprie. Prin urmare se retine varianta medie ca fiind cea optima pentru realizarea obiectivelor propuse.

In concluzie trebuie sa admitem necesitatea promovarii unor investitii pentru reabilitarea retelei publice de apa potabila a Zonei Nord care va conduce la:

Eliminarea barierei impusa de autoritatile de mediu pentru noile obiective urbanistice si industriale permitand dezvoltarea in continuare a comunei;

Asigurarea sanatatii oamenilor ce au activitate sau locuiesc in comuna;

Realizarea unui pas important spre alinierea Romaniei la normele europene in domeniul apelor si protectiei mediului.

Prin rezolvarea acestor probleme s-ar putea crea un cadru favorabil de atragere a investitiilor locale si/sau straine si s-ar putea genera crearea unor locuri de munca stabile. Astfel, intreg proiectul raspunde cerintelor regionale de crestere socio-economica si se aliniaza cerintelor nationale de dezvoltare durabila.

Principalul scop al acestei analize este de a calcula indicatorii de performanta financiara ai proiectului.

a) Metodologia utilizata

In elaborarea analizei tehnico-economice a proiectului s-a tinut cont de o serie de factori de influenta, care pot afecta rezultatul final al proiectului. Pregatirea proiectului s-a ghidat dupa analiza alternativei selectate, dupa cum urmeaza:

Proiect acceptabil pentru potentialii consumatori ![]() analiza de suportabilitate;

analiza de suportabilitate;

Realizabil tehnic ![]() fezabilitate

tehnica (studiu de fezabilitate);

fezabilitate

tehnica (studiu de fezabilitate);

Viabil financiar ![]() analiza de

fezabilitate financiara, calcul valoare neta actualizata, calcul

rata interna de rentabilitate, evidentierea fluxului de numerar

generat de proiect, situatia costurilor si veniturilor;

analiza de

fezabilitate financiara, calcul valoare neta actualizata, calcul

rata interna de rentabilitate, evidentierea fluxului de numerar

generat de proiect, situatia costurilor si veniturilor;

Impact asupra solicitantului ![]() analiza solicitantului

pe baza raportarilor anuale.

analiza solicitantului

pe baza raportarilor anuale.

Efectele analizei alternative se concretizeaza in previziuni realiste ale cererii, real estimate, tinand cont de factorii de influenta de pe piata si identificarea gradului de suportabilitate. In prezentarea estimarilor si diferitelor posibilitati de evolutie a proiectului s-a tinut cont de diferite rate de actualizare, fluctuatii de costuri etc.

b) Investitia de capital

Costurile de investitie sunt evidentiate in devizul general si defalcate pe categorii de lucrari in devizele pe obiect.

Estimarea costului de capital s-a realizat tinand cont de urmatoarele grupuri de costuri care trebuie considerate: constructii (inclusiv lucrari temporare); munca; energie; preturi financiare si economice; taxe legale; alterari si modificari de preturi; identificarea altor elemente de cost.

Costurile operationale recurente sunt cele clasice intr-un proiect de o asemenea amploare: costuri cu materii prime si materiale; costuri cu personalul; costuri cu energia; costuri pentru intretinere si reparatii; alte cheltuieli legale.

Veniturile din exploatare se obtin din comercializarea produsului: furnizare apa potabila prin care proiectul se autosustine la nivelul acoperirii costurilor de exploatare.

c) Analiza financiara a activitatii are la baza metoda cost-profit, structurata previzional pe un numar restrans de indicatori, tinand cont de influenta factorului timp. Principalii indicatori in jurul carora graviteaza aceasta analiza sunt: rata financiara si economica, profitul net financiar si economic actualizat si raportul venituri actualizate/costuri actualizate. Factorii de influenta sunt cantitativi si calitativi.

Rata de actualizare utilizata este de 5%.

Conform Documentului de Lucru nr. 4 al Comisiei Europene si a Ghidului National pentru Analiza Cost-beneficiu, previziunile financiare pentru lucrari si infrastructura sociala se recomanda a lua in considerare ca perioada de referinta 20-30 de ani apropiata de durata de viata economica a proiectului.

Tabel 1.1. Valoarea investitiei - lei

|

Investitii totale - lei |

||||||||||||||||||||

|

Anul |

||||||||||||||||||||

|

1.1.Teren | ||||||||||||||||||||

|

1.2.Constructii | ||||||||||||||||||||

|

1.3.Echipament nou | ||||||||||||||||||||

|

1.4.Echipament uzat | ||||||||||||||||||||

|

1.5.Cheltuieli neprevazute | ||||||||||||||||||||

|

1.6.Mijloace fixe | ||||||||||||||||||||

|

1.7.Utilitati necesare | ||||||||||||||||||||

|

1.8.Montaj utilaj si echipamente tehnologice | ||||||||||||||||||||

|

1.9. Cheltuieli pentru proiectare si asistenta tehnica | ||||||||||||||||||||

|

1.10. Alte cheltuieli | ||||||||||||||||||||

|

1.11.Costurile investitiei (A) | ||||||||||||||||||||

|

1.12.Numerar | ||||||||||||||||||||

|

1.13.Clienti | ||||||||||||||||||||

|

1.14.Rezerva | ||||||||||||||||||||

|

1.15.Datorii pe termen scurt | ||||||||||||||||||||

|

1.16.Capital de lucru net (1.12+1.13+1.14 - 1.15) | ||||||||||||||||||||

|

1.17.Variatii ale capitalului de lucru (B) | ||||||||||||||||||||

|

1.18.Inlocuirea echipamentului cu durata scurta de viata | ||||||||||||||||||||

|

1.19.Valoarea reziduala | ||||||||||||||||||||

|

1.20.Alte articole de investitii (C) | ||||||||||||||||||||

|

1.21.Costurile totale ale investitie (A)+(B)+(C) | ||||||||||||||||||||

- 1.19.Valoarea reziduala nu a fost luata in considerare deoarece Metodologia europeana face abstractie de aceasta pentru investitii cu o durata mai mare de 10 ani.

Valorile nu includ TVA deoarece beneficiarul Primaria Medgidia isi recupereaza TVA-ul in baza O.G. nr.27.

- Investitia va functiona in administrarea RAJA si in consecinta cheltuielile cu inlocuirea echipamentelor si repararea constructiilor vor fi suportate din fluxurile financiare pozitive realizate de proiect (profit RAJA).

Calculul fluxurilor financiare

Proiectia fluxurilor financiare se bazeaza pe urmatoarele principii:

perioada de referinta = 20 ani

rata financiara de actualizare = 5%

rata inflatiei si ritmul de crestere a salariilor pe durata proiectiei, conform statisticii lansate de Comisia Nationala de Prognoza - prognoza de toamna pe termen lung

proiectul este de reabilitare retea apa potabila si va fi tratat ca integrat la nivelul municiupiului.

Datorita faptului ca oferta se face pentru reabilitare sistem de alimentare cu apa existent despre care nu a fost furnizate in Caietul de sarcini date cu privire la actualele costuri de exploatare si intretinere, in prezenta oferta s-a calculat doar costurile de exploatare si intretinere induse de componenta reabilitare in varianta administrarii de catre RAJA Constanta.

In calculul tarifului de apa se includ urmatoarele costuri:

costuri cu energia electrica;

costuri cu materiile prime si materialele (reactivii);

costuri administrative (cost de preluare apa, etc.);

costurile de intretinere (mentenanta);

costuri cu forta de munca.

S-a considerat ca:

personalul de exploatare exista si in prezent;

costurile administrative sunt incluse si la ora actuala in tarif;

costurile cu materiile prime, materialele, energia si intretinerea pentru sistemul existent sunt incluse si la ora actuala in tarif.

Costurile calculate nu se aduna la tariful existent in prezent. Efectul investitiei consta in:

reducerea costurilor de mentenanta (intretinere si reparatii) de la 1% din valoarea investitiei la 0,4% (de la 74.782 lei la 29.912 lei);

elimina pierderile de apa peste cele acceptate de procesul tehnologic cu 10% (101.871 mc anual).

In concluzie, investitia contribuie la cresterea eficientei retelei de apa potabila a Municipiului Medgidia in conditiile mentinerii pretului de vanzare (tarif) constant si reducerea cheltuielilor de exploatare.

Estimarea veniturilor anuale:

Tariful practicat in prezent de RAJA este de 4,4 lei/mc fara TVA.

1.018.715 mc/an x 4,4 lei = 4.482.346 lei

Estimarea cheltuielilor anuale:

Cheltuielile nu sunt diferentiate pe categorii deoarece acestea constituie norma interna a RAJA care este administratorul retelei de apa potabila. La nivelul regiei se practica o rata a profitabilitatii de 10% din care se suporta si interventiile de reabilitare a investitiei pe durata de viata economica a acesteia.

1.018.715 mc/an x 4 lei = 4.074.860 lei

Tabel 1.2. Flux cumulate - mii lei

|

FLUX CUMULAT - mii lei |

|||||||||||||||||||||

|

Tip investitie |

|||||||||||||||||||||

|

Venituri si cheltuieli I. Tabel de calcul al veniturilor nete |

|||||||||||||||||||||

|

Plati specifice investitiei |

|||||||||||||||||||||

|

Plati | |||||||||||||||||||||

|

Materii prime si materiale | |||||||||||||||||||||

|

Utilitati (energie) | |||||||||||||||||||||

|

Costuri RAJA | |||||||||||||||||||||

|

Salarii si asigurari sociale | |||||||||||||||||||||

|

Taxe si impozite | |||||||||||||||||||||

|

Rate + dobanzi | |||||||||||||||||||||

|

Alte costuri operationale | |||||||||||||||||||||

|

Total plati | |||||||||||||||||||||

|

Incasari specifice investitiei |

|||||||||||||||||||||

|

Incasari | |||||||||||||||||||||

|

Serviciul A Furnizare apa potabila | |||||||||||||||||||||

|

Serviciul B Evacuare apa uzata | |||||||||||||||||||||

|

Total incasari | |||||||||||||||||||||

|

Flux cumulat de numerar - NF (venituri nete) = (total incasari - total plati) | |||||||||||||||||||||

d) Analiza cost-beneficiu este cadrul conceptual aplicat oricarei evaluari cantitative, sistematice, a unui proiect public sau privat pentru a determina daca sau cat de mult, acest proiect este valoros dintr-o perspectiva publica sau sociala. Analiza cost-beneficiu difera de o estimare financiara neta prin aceea ca ea considera toate castigurile (beneficiile) si pierderile (costurile) indiferent cui apartin. In mod uzual, analiza cost-beneficiu implica utilizarea preturilor din contabilitate. Rezultatele pot fi exprimate in mai multe moduri, incluzand rata rentabilitatii interne a investitiei, valoarea actuala neta si raportul cost-beneficiu.

Pentru a cunoaste impactul financiar al investitiei trebuie calculate ratele de rentabilitate si anume rata interna de rentabilitate si valoarea actualizata neta. Acestea au fost calculate pe baza costurilor si veniturilor previzionate pe urmatorii 20 ani.

Rata interna de rentabilitate este definita ca rata dobanzii care aduce la zero valoarea actualizata a investitiei. Astfel, RIR poate fi un criteriu de evaluare pentru aprecierea proiectului: peste o anumita valoarea a RIR investitia trebuie sa fie considerata ca necorespunzatoare.

Valoarea actualizata a veniturilor nete (VAVN) poate fi un foarte simplu si precis criteriu de evaluare pentru investitii: VAVN > 0 inseamna ca proiectul genereaza un beneficiu net si ca el este in general dezirabil. Cu alte cuvinte ea poate fi o masura buna a valorii adaugate a proiectului in beneficiul societatii, sub forma monetara.

Obiectivul analizei cost-beneficiu este de a identifica si cuantifica monetar toate impacturile posibile ale proiectului de ordin financiar, economic, social, de mediu, etc. Pentru aceasta, analiza trebuie axata pe doua directii:

daca proiectul merita sa fie cofinantat, iar aceasta este demonstrat prin indeplinirea obiectivelor politicilor regionale si nationale intr-un anumit domeniu;

daca proiectul necesita cofinantare, ceea ce inseamna ca fara contributie financiara nerambursabila valoarea financiara a acestuia este negativa.

Tabel 1.3. Tabelul surselor de finantare - mii lei

|

Tabelul surselor de finantare - mii lei |

||||||||||||||||||||

|

Anul |

||||||||||||||||||||

|

3.1.Capital privat | ||||||||||||||||||||

|

3.2.Nivel local | ||||||||||||||||||||

|

3.3.Nivel regional | ||||||||||||||||||||

|

3.4.Nivel central | ||||||||||||||||||||

|

3.5.Totalul contributiei publice nationale | ||||||||||||||||||||

|

3.6.Grant UE | ||||||||||||||||||||

|

3.7.Obligatiuni si alte resurse financiare | ||||||||||||||||||||

|

3.8.Credite BEI | ||||||||||||||||||||

|

3.9.Alte imprumuturi | ||||||||||||||||||||

|

3.10.Total resurse financiare | ||||||||||||||||||||

Tabel 1.4. Tabelul sustenabilitatii financiare - mii lei

|

Tabelul surselor de finantare - mii lei | ||||||||||||||||||||

|

Anul | ||||||||||||||||||||

|

3.10.Total resurse financiare | ||||||||||||||||||||

|

2.13 Furnizare apa potabila | ||||||||||||||||||||

|

2.14.Vanzari Produs B |

| |||||||||||||||||||

|

4.1.Total intrari | ||||||||||||||||||||

|

2.9.Costuri exploatare totale | ||||||||||||||||||||

|

1.21.Costurile totale ale investitie (A)+(B)+(C) | ||||||||||||||||||||

|

4.2.Dobanda | ||||||||||||||||||||

|

4.3.Indemnizatie de pensionare | ||||||||||||||||||||

|

4.4.Rambursare credite | ||||||||||||||||||||

|

4.5.Taxe | ||||||||||||||||||||

|

4.6.Total iesiri | ||||||||||||||||||||

|

4.7.Total flux numerar | ||||||||||||||||||||

|

4.8.Flux de numerar total cumulat | ||||||||||||||||||||

-4.8. Sustenabilitatea financiara este verificata daca acest rand este mai mare sau egal cu zero.

-4.7. Fluxul de numerar este pozitiv in fiecare an de exploatare.

-4.3. si 4.4. Investitia nu se realizeaza prin imprumuturi bancare care sa antreneze dobanzi si rate la credit.

Tabel 1.5. Calculul actuarial al investitiei - mii lei

|

Valoarea investitiei = 8.301.862 lei Rata de actualizare = 5% | ||||||||||||||||||||

|

Anul | ||||||||||||||||||||

|

4.1.Venituri totale | ||||||||||||||||||||

|

4.2.Cheltuieli totale | ||||||||||||||||||||

|

4.3.Flux de numerar net | ||||||||||||||||||||

|

Flux de numerar actualizat | ||||||||||||||||||||

|

4.5.Valoarea actuala neta a investitiei |

VAN = - 2.490.862 lei |

|||||||||||||||||||

|

4.6. Rata interna de rentabilitate | ||||||||||||||||||||

|

4.6. Termenul de recuperare |

TR = 6 ani + 168 zile |

|||||||||||||||||||

|

4.7. Indicele de profitabilitate |

IP = 1 + VAN / I = 1 - 0,30 = 0,70 |

|||||||||||||||||||

|

4.8. Raportul beneficii-cost | ||||||||||||||||||||

|

4.9. Flux de numerar cumulat |

9.882.000 lei - Fluxul de numerar este pozitiv in fiecare an - 4.3. |

|||||||||||||||||||

Calculul indicatorilor de performanta financiara

1.  (Tabel nr.1.4.)

(Tabel nr.1.4.)

2.

Rmin. = 1%; VAN = + 369.627

Rmax = 2%; VAN = - 549.373

3. Termenul de recuperare (TR)

In calculul financiar conform Ghidului National de Analiza cost-beneficiu se iau in considerare doar fluxurile financiare efective ale unui proiect. Amortizarea care este doar un flux financiar calculat trebuie considerat in calculul termenului de recuperare fiind componenta a cash-flow-ului.

Durata de amortizare fiscala a investitiei = 10 ani.

Amortizarea anuala: 8.301.862 : 10 = 830.186 lei

Fata de situatia prezentata in tabelul nr. 1.2., fluxurile financiare anuale se corecteaza cu valoarea amortizarii.

![]() 7.696.116 (fluxuri financiare +

amortizare)

7.696.116 (fluxuri financiare +

amortizare)

![]()

Valoarea ramasa de recuperat in anul 7 = 605.746

365 x 0,46 = 168 zile

TR = 6 ani + 168 zile

4. Indicele de profitabilitate (IP)

IP = 1 + VAN / I = 1 - 2.490.862 / 8.301.862 = 1 - 0,30 = 0,70

IP este subunitar datorita valorii negative a VAN.

In conditiile finantarii nerambursabile care nu afecteaza bugetul local, indicele de profitabilitate va avea valoare supraunitara de 1,70 pentru toata durata de viata economica a investitiei.

5.

6. Fluxurile financiare cumulate sunt pozitive in fiecare an de exploatare (Tabel nr. 1.2.).

Rezulta ca proiectul necesita interventie financiara nerambursabila.

Analiza economica conform reglementarilor in vigoare se face in cazul investitiilor publice majore de peste 50 milioane euro. Am considerat necesar in conditiile in care investitia este respinsa din punct de vedere financiar sa demonstram ca proiectul are o contributie pozitiva neta pentru societate, ceea ce justifica implementarea lui.

Tabel nr. 1.5. Calculul Ratei Interne de Rentabilitate Economica - mii lei

|

Anii |

|||||||||||||||||||||

|

CF | |||||||||||||||||||||

|

Corectii fiscale | |||||||||||||||||||||

|

Venituri din impozitul pe profit | |||||||||||||||||||||

|

Venituri din impozitul pe terenuri | |||||||||||||||||||||

|

Beneficii asupra sanatatii populatiei | |||||||||||||||||||||

|

Venituri din impozitul pe cladiri | |||||||||||||||||||||

|

Total beneficii externe | |||||||||||||||||||||

|

Vanzari | |||||||||||||||||||||

|

Total venituri | |||||||||||||||||||||

|

Cresterea poluarii | |||||||||||||||||||||

|

Total costuri externe | |||||||||||||||||||||

|

Total costuri de operare | |||||||||||||||||||||

|

Retirement bonus | |||||||||||||||||||||

|

Total costuri de investitie | |||||||||||||||||||||

|

Total cheltuieli | |||||||||||||||||||||

|

Fluxul net de numerar | |||||||||||||||||||||

|

Rata interna de rentabilitate economica a investitiei (ERR) | |||||||||||||||||||||

|

Valoarea neta actualizata economica a investieiei (ENPV) | |||||||||||||||||||||

|

Raportul beneficiu-cost | |||||||||||||||||||||

Nota! Rata de actualizare sociala considerata este de 5,5% asa cum este propus si de Comisia Europeana in Documentul de Lucru nr.4.

* C.C. - Coeficient de corectie a beneficiilor sociale

Corectii aduse fluxurilor financiare

Corectiile au fost calculate pe baza factorului de conversie standard, a distorsionarii pretului pentru fluxuri de intrare si fluxuri de iesire:

In calculul coeficientilor s-a avut in vedere o piata a muncii excedentara pentru forta de munca necalificata platita la nivelul minim pe economie si pentru forta de munca calificata.

Drept corectii fiscale s-a avut in vedere cresterea atractivitatii zonei, atat pentru persoane fizice, cat si pentru agenti economici ca urmare a crearii unor conditii de igiena la nivelul standardelor europene si reducerea costurilor individuale cu procurarea apei potabile.

Corectii aduse cheltuielilor de investitii:

0,36 x 0,14 + 0,68 x 0,16 + 1 x 0,2 = 0,53

Corectii aduse cheltuielilor de operare:

0,36 x 0,24 + 0,68 x 0,16 + 1 x 0,6 = 0,83

Factori de influenta care nu au fost cuantificati monetar:

Stabilizarea populatiei in zona si atragerea altor locuitori;

Atragerea de noi investitii fata de cele din domeniul comercial.

VAN economic este pozitiv (10.902.000 lei), si RIR economic (17,84%) este superior ratei de actualizare sociala (5,5%). Rata de rentabilitate economica este superioara mediei europene (15%) calculata pentru un numar de 400 de investitii similare. Aceeasi indicatori, in viziune financiara sunt negativi.

Concluzie!

Investitia este justificata prin monetizarea consecintelor sociale.

Determinarea capacitatii de plata a consumatorilor

Din punct de vedere social si economic nivelul de suportabilitate a costurilor de operare a investitiei de catre beneficiari constituie unul dintre cele mai importante aspecte. Suportabilitatea se analizeaza din punct de vedere al costurilor de exploatare si din punct de vedere a veniturilor posibile de realizat pe gospodarie.

Tarife practicate in administrarea RAJA:

Apa potabila = 5,24 lei inclusiv TVA

Calculul pentru anul de implementare (N) a investitiei:

Locuitorii zonei vizate au venituri medii nete pe economie = 1.300 lei/luna

Venitul lunar/gospodarie: 1.300 x 3,5 locuitori = 4.550 lei

Consumul lunar de apa potabila/locuitor: = 2,86 mc

![]() Consumul lunar de apa potabila/gospodarie: 2,86 x 3,5 = 8,58

mc

Consumul lunar de apa potabila/gospodarie: 2,86 x 3,5 = 8,58

mc

Cost lunar apa potabila/gospodarie: 8,58 x 5,24 = 44,98 lei

Calculul pentru anul N reprezinta baza previziunilor pentru durata de viata economica a investitiei (Tabel nr.1.6).

Tabel nr. 1.6. Dinamica veniturilor gospodariilor si a tarifelor - lei

|

Crestere PIB (%) | |||||||||||||||||||||

|

Dinamica veniturilor pe gospodarie (lei) | |||||||||||||||||||||

|

Rata de crestere a inflatiei (%) | |||||||||||||||||||||

|

Dinamica costurilor pe gospodarie (lei) | |||||||||||||||||||||

|

Ponderea costurilor in veniturile gospodariei (%) | |||||||||||||||||||||

Nota! Sursa datelor pentru dinamica PIB, inflatie si curs valutar au fost preluate de pe site-ul Comisiei Nationale de Prognoza.

Rationamente ale proiectiei financiare:

- principiul care a guvernat proiectia este cel al prudentei (varianta minima)

- au fost considerate veniturile medii pe economie, deoarece zona are premise pentru o dezvoltare accelerata in urmatorii ani

- populatia a fost considerata aceeasi pentru toata perioada de proiectie, desi zona are o atractivitate deosebita, ceea ce va spori cu siguranta numarul locuitorilor cu venituri mari.

Din observarea tabelului rezulta diminuarea ponderii cheltuielilor cu apa potabila si apa uzata in total buget familial. Procentul costurilor in total venituri/gospodarie se situeaza in limita de suportabilitate de 5% din bugetul familiilor.

![]()

Activitatile proiectului au la baza o serie de ipoteze sau prezumtii care trebuie in prealabil solutionate pentru derularea in bune conditii a proiectului. Ipotezele apar ca factori mai presus de controlul direct al proiectului si sunt necesare a se defini pentru succesul proiectului. Acesti factori se definesc pozitiv si in termeni comensurabili. Incertitudinile apar ca modificari posibile a elementelor proiectului, dar a caror probabilitate de aparitie nu este cunoscuta.

Analiza de senzitivitate consta in determinarea intervalului de evolutie a indicatorilor de profitabilitate, considerati pentru diferite scenarii de evolutie a factorilor cheie, in scopul testarii soliditatii rentabilitatii proiectului si pentru a-l ierarhiza din punct de vedere al gradului de risc.

Factorii cheie alesi in analiza de senzitivitate sunt urmatorii:

costurile de operare;

costurile de investitii;

capacitatea investitiei de a-si sustine costurile de exploatare (vanzari);

efectul combinat al celor trei factori.

Ipotezele formulate in legatura cu proiectul "REABILITAREA SISTEMULUI DE Alimentare cu apa - ZONA NORD - MUNICIPIUL MEDGIDIA, JUD. CONSTANTA" pot fi diferentiate pe trei faze:

faza de pregatire si elaborare proiect;

faza de implementare a proiectului si realizare efectiva a lucrarilor;

faza de gestionare si monitorizare a proiectului.

Faza de pregatire si elaborare proiect:

resurse umane cu experienta in implementarea proiectului;

performanta consultantului in elaborarea studiului de fezabilitate, a proiectului tehnic, prospectarea pietei, selectarea personalului, etc.;

natura proprietatii este clarificata.

Faza de implementare a proiectului si realizarea efectiva a lucrarilor:

inflatia este cea pronosticata;

cresterea economica este cea previzionata;

modificarile legislative sunt cele previzibile;

climat normal pe durata realizarii fizice a lucrarilor;

planul de finantare va fi respectat;

costul celorlalte utilitati este cel preconizat, tinandu-se cont de potentialele investitii si in aceste infrastructuri;

cresterea demografica este cea estimata;

personalul instruit este disponibil;

nivelul de suportabilitate al consumatorilor este cel preconizat.

Identificarea variabilelor critice

|

impact asupra: |

Rata interna de rentabilitate economica (FRR/e) | ||||||||

|

parametru critic: |

COSTURI DE OPERARE | ||||||||

|

impact asupra: |

Rata interna de rentabilitate economica (FRR/e) | ||||||||

|

parametru critic: |

VANZARI | ||||||||

|

impact asupra: |

Rata interna de rentabilitate economica (FRR/e) | ||||||||

|

parametru critic: |

INVESTITIA (numai contributia nationala si locala) | ||||||||

|

impact asupra: |

Rata interna de rentabilitate economica (FRR/e) | ||||||||

|

parametru critic: |

IMPACT COMBINAT (al celor 3 parametrii critici) | ||||||||

Efectul combinat al factorilor considerati

|

BASE | |||||||||

|

COSTURI DE OPERARE | |||||||||

|

VANZARI | |||||||||

|

INVESTITIA (contributia locala) | |||||||||

|

COMBINATION |

Analiza variabilelor s-a facut prin

modificarea procentuala de ![]() 1% a indicatorilor specifici analizei financiare si

economice: cantitatea de apa vanduta, modificarea preturilor de

achizitie a energiei electrice si a materiilor prime.

1% a indicatorilor specifici analizei financiare si

economice: cantitatea de apa vanduta, modificarea preturilor de

achizitie a energiei electrice si a materiilor prime.

Nu s-au identificat variabile critice, care pentru un procent de 1% modificarea parametrilor sa determine o modificare cu mai mult de 5% in valoarea de baza a VNAF si VNAE si prin urmare, nu este necesara calcularea valorilor de comutare. Rata de actualizare utilizata de 5% a fost considerata ca baza a analizei investitiei.

In concluzie se considera ca investitia este oportuna

Sub aspect social, efectele sunt directe si cele mai importante privind starea de sanatate, aducerea zonei la standarde europene, stare de igiena si confort ridicata, stabilizarea si atragerea populatiei, protectia mediului, etc.

Din punct de vedere economic, efectul direct este asigurarea de locuri de munca pentru populatia din localitate. Efectele economice indirecte vizeaza gradul de atractivitate a zonei datorita existentei utilitatilor si implicit cresterea preturilor terenurilor si locuintelor, precum si la imbunatatirea mediului de afaceri.

![]()

Riscurile se pot defini ca si probabilitati de producere a unor pierderi in proiect. Pentru a proteja rezultatele proiectului de actiunea riscurilor, se impune parcurgerea urmatoarelor trei etape:

Identificarea riscurilor pe baza surselor de risc;

Estimarea si evaluarea riscurilor;

Gestionarea riscului si imbunatatirea conceptului proiectului, pe baza Graficului de management al riscului

Identificarea riscurilor se realizeaza prin:

analiza planului de implementare;

metoda brainstorming;

experienta specialistilor si a echipei de implementare;

metode analitice - analiza de sensibilitate (acolo unde este posibil).

Se identifica in structura proiectului doua mari surse de riscuri si anume:

Risc de realizare a proiectului cu efecte directe asupra implementarii proiectului;

Risc privind beneficiile scontate cu efecte asupra duratei de viata a investitiei.

Principalele surse de risc sunt considerate:

a) Riscuri de natura tehnica

Din punct de vedere tehnic riscurile, pentru obiectivele investitionale sunt urmatoarele:

- existenta unor portiuni de teren care sa solicite lucrari suplimentare;

- conditii meteo nefavorabile executiei lucrarilor care pot afecta graficul de executie;

- riscurile, direct legate de proiect si care pot aparea in timpul si/sau ulterior fazei de implementare;

- executarea slaba a unor lucrari;

b) Riscuri de natura financiara

Riscurile financiare care pot aparea sunt:

lipsa capacitatii financiare a beneficiarului de a sustine contributia locala;

cresterea costurilor operationale si de intretinere.

In cazul aparitiei acestor riscuri in timpul implementarii proiectului este necesar ca promotorul, Primaria comunei Saraiu sa identifice si sa adopte solutii adecvate, din punct de vedere financiar si tehnic, fiind entitatea responsabila cu identificarea solutiilor la problemele care apar pe parcursul intregii perioade de implementare a proiectului.

Riscurile asumate constau in variatia nefavorabila a veniturilor si cheltuielilor de operare si investitionale luate in calcul analizei cost-beneficiu.

c) Riscurile de natura institutionala

- stabilirea eronata a etapelor lucrarilor neconcordanta cu programul de desfasurare a lucrarilor;

- fluxul informational slab intre entitatile implicate in implementarea proiectului.

d) Riscurile legale vizeaza respectarea legislatiei nationale si a hotararilor si deciziilor luate la nivel judetean si local. Eventualele abateri de la prevederile legale pot conduce la stoparea pentru un anumit timp al lucrarilor cu efecte nefavorabile asupra termenului de dare in exploatare sau chiar la imposibilitatea implementarii proiectului.

In cadrul prezentului proiect, prin metodele mai sus mentionate, au fost identificate urmatoarele riscuri:

Riscuri specifice fazei de realizare a proiectului:

Riscuri comerciale si strategice: modificari de natura tehnologica;

Riscuri economice: cresterea pretului la energie, materii prime si combustibil, modificarea nefavorabila ratelor de schimb; cresterea costului manoperei;

Riscuri contractuale: intarzieri in indeplinirea obligatiilor contractuale; intarzieri la primirea ofertelor din partea producatorilor de materiale, utilaje, echipamente; forta majora;

Riscuri financiare: lipsa surselor interne/externe de finantare; cresterea costurilor pentru investitia de baza;

Riscuri de mediu: intarzieri ale proceselor de avizare; disponibilitatea terenului; degradarea sau contaminarea terenului in timpul derularii proiectului;

Riscuri politice: retragerea sprijinului politic local; schimbari politice majore; renuntarea la derularea proiectului in urma presiunilor politice sau a reorientarii investitionale;

Riscuri sociale: inselarea asteptarilor comunitatii; aparitia grupurilor de presiune.

Riscuri specifice fazei de implementare a proiectului:

Riscuri contractuale: intarzieri ale procesului de licitatie; subiectivitate in selectarea contractorului; intarzieri in indeplinirea obligatiilor contractuale; intarzieri la furnizarea materialelor si echipamentelor pe santier; forta majora;

Riscuri tehnice (constructie si exploatare): lipsa de personal specializat si calificat; nerespectarea proiectului si a documentatiei de licitatie; depasirea costurilor alocate; evaluari geotehnice neadecvate; control defectuos al calitatii; nerespectarea conditiilor de siguranta si sanatate; contaminarea mediului inconjurator; intarzieri de finalizare;

Riscuri determinate de factorul uman: erori de estimare; erori de operare; sabotaj; vandalism;

Riscuri datorate evenimentelor naturale: alunecari de teren; incendii; inundatii;

Riscuri institutionale si organizationale: management de proiect neadecvat; retragerea sprijinului acordat de catre Consiliul Judetean Constanta; selectia neadecvata a subcontractantilor; lipsa de resurse si de planificare;

Riscuri operationale si de sistem: probleme de comunicare; estimari gresite ale parametrilor functionali; probleme in functionarea echipamentelor, utilajelor, legaturilor intre subsisteme in perioada de exploatare, principalul risc care poate sa apara este legat de capacitatea beneficiarului proiectului de a gestiona (exploata) in mod corespunzator obiectivul de investitie realizat. Ne referim aici la posibilitatea mentinerii nivelului de performanta si a costurilor de exploatare in limitele planificate. Pentru gestionarea corespunzatoare a riscurilor din exploatare se vor avea in vedere:

Instruirea corespunzatoare a personalului de exploatare;

Incheierea de contracte cu furnizori competitivi;

Cunoasterea si respectarea reglementarilor legislative in domeniu;

Optimizarea legaturilor institutionale.

Estimarea si evaluarea riscurilor ofera solutii in ceea ce priveste masurile care trebuie luate pentru gestionarea acestora.

Abordarea analizei riscurilor se bazeaza astfel pe:

estimarea riscului - se determina impactul, marimea riscului;

evaluarea riscului - se determina probabilitatea producerii riscului.

Ca o concluzie generala a evaluarii riscurilor, se pot afirma urmatoarele:

riscurile care pot aparea in derularea proiectului au in general un impact mare la producere, dar o probabilitate redusa de aparitie si declansare;

riscurile majore care pot afecta proiectul sunt riscurile financiare si economice.

Probabilitatea de aparitie a riscurilor tehnice se poate evita prin contractarea lucrarilor de consultanta (si ulterior de executie) cu firme de specialitate.

Determinarea probabilitatii de manifestare a riscurilor

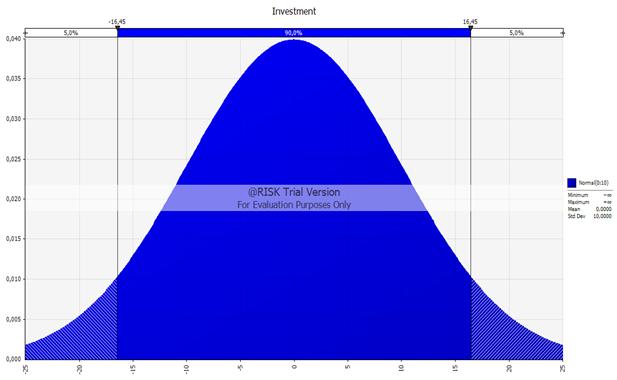

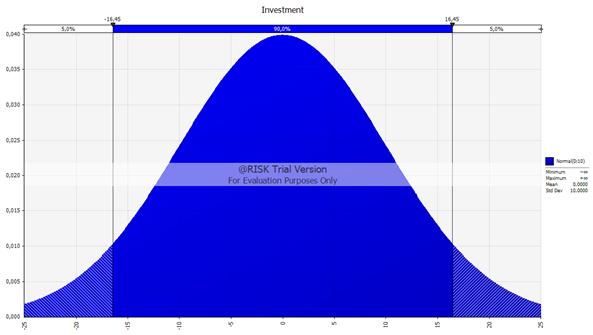

Pentru determinarea probabilitatii de manifestare a riscului de variatie a valorii actuariale nete s-au utilizat programul Risk Optimizer 5.5 care utilizeaza metoda Monte Carlo si algoritmii genetici. Acest program lansat de institutia de analiza a riscului J.P. Morgen este cel mai utilizat pe plan international.

Interpretare grafic:

VAN cu o probabilitate de 90% poate inregistra variatii intre ± 16,45.

Cu o probabilitate de 5% poate depasi limitele de ± 16,45.

Concluzie: In conditiile identificate, probabilitatea de manifestare a riscurilor peste limitele normale este foarte redusa.

Gestionarea riscurilor

In functie de structura riscurilor se vor lua masurile necesare unei gestionari eficiente si corecte a riscurilor. Gestionarea riscurilor se realizeaza pe baza a patru operatiuni distincte:

a) planificarea (operatiune care intra in sarcina beneficiarului si a consultantului);

b) monitorizare (operatiune care intra in sarcina beneficiarului);

c) alocarea resurselor necesare prevenirii sau inlaturarii efectelor riscurilor produse (operatiune care intra in sarcina beneficiarului si alte institutii financiare sau politice a caror rol este de sprijinire a proiectului);

d) control (operatiune care intra in sarcina beneficiarului).

Pentru a determina resursele necesare prevenirii producerii riscurilor de proiect, pentru a realiza o gestionare eficienta a riscurilor se impune realizarea unor analize complexe:

analiza factorilor interesati - factorii interesati sunt: Consiliul Judetean Constanta, Primaria si Consiliul Local al Municipiului Medgidia;

analiza sociala - analiza a fost realizata de catre beneficiar in colaborare cu o firma de specialitate, iar in urma acestei analize s-a determinat gradul de implicare civica a cetatenilor, reactia sociala la obiectivele investitionale ale proiectului, crearea de noi locuri de munca;

analiza institutionala - proiectul poate fi implementat din punct de vedere legislativ, existand la ora actuala un operator zonal pentru gestionarea serviciilor de apa si canalizare;

analiza tehnica - analiza care in prezent se regaseste in studiul de fezabilitate si furnizeaza informatii cu privire la calculul si dimensionarea proiectului, solutii tehnice necesare in atingerea obiectivelor;

analiza de mediu - realizata in stransa legatura cu Agentia de Protectie a Mediului furnizeaza informatii cu privire la integrarea prezentului proiect in strategia nationala si regionala de mediu, masuri de respectare a reglementarilor de mediu nationale si internationale. Toate aceste analize dimensioneaza solutii si implicit obiective, dar acestea la randul lor sunt insotite de riscuri. Pentru gestionarea riscurilor se impun, inca din faza de elaborare a proiectului, luarea unor masuri de prevenire si protectie a proiectului:

includerea de cheltuieli neprevazute in bugetul proiectului, masura care poate solutiona aparitia unor riscuri naturale, tehnice si chiar financiar-economice (surpari de teren, inundatii, forta majora, erori de executie, intarzieri, etc.);

includerea in proiect a activitatilor de atenuare a riscurilor;

proiecte complementare, sustinute din fonduri locale sau din alte surse, care au ca si obiectiv consolidarea rezultatelor prezentului proiect;

corelarea strategica a obiectivelor, scopurilor si rezultatelor proiectului;

monitorizarea atenta a riscurilor pe perioada de implementare;

angrenarea factorilor interesati in toate etapele de derulare a proiectului.

Masurile de management al riscurilor pentru reducerea si/sau eliminarea riscurilor pe perioada executiei constau in instituirea unui sistem de supraveghere care are ca obiective: concordanta cu standardele de calitate si cu termenele stipulate; observarea specificatiilor privind materialele si echipamentele si respectarea conditiilor privind protectia si conservarea mediului;

Analiza riscurilor are la baza necesitatea stabilirii unor masuri corective acoperitoare pentru toate categoriile de riscuri ce pot interveni.

Prezentarea rezultatelor Analizei Cost-Beneficiu

1. Identificarea investitiei si definirea obiectivelor

Obiectiv general:

Prin proiect se urmareste imbunatatirea infrastructurii fizice de baza in spatiul urban care contribuie la cresterea numarului de locuitori din zonele urbane care beneficiaza de servicii imbunatatite.

Obiective specifice:

|

Obiective specifice |

Fara proiect |

Cu proiect |

|

Numar de locuitori deserviti cu apa potabila |

(4.615 locuinte) |

(4.615 locuinte) |

|

Km de retea conducta aductiune |

2.700 km |

|

|

Km de retea conducta principala |

8.575 km |

|

|

Km de retea conducta secundara |

4,000 km |

|

|

Debit mediu de apa potabila furnizat anual |

1.018.715 mc |

|

|

Nr. de locuri de munca temporare | ||

|

Cheltuieli de intretinere si reparatii |

74.782 lei (1% din valoarea investitiei) |

29.912 lei (0,4% din valoarea investitiei) |

|

Reducerea pierderilor de apa peste cele tehnologice |

2. Analiza optiunilor

Varianta medie. Exploatarea retelei de apa potabila in administrarea RAJA.

Varianta maxima. Exploatarea retelei de apa potabila in administrare proprie.

Criterii de selectare a variantei optime

1. Cel mai scazut cost. Criteriul a fost selectat deoarece atat varianta medie cat si cea maxima urmaresc acelasi rezultat: realizarea retelei de apa potabila pentru Municipiul Medgidia si asigurarea cantitativa si calitativa a necesarului de apa.

2. Valoarea investitiei. Proiectul are doua limitari financiare in faza de executie:

a) valoarea maxima a finantarii acordate la nivel national;

b) resursele bugetului local cu care se vine in completarea fondurilor nerambursabile primite de la nivel central.

|

Indicatori |

Varianta medie |

Varianta maxima |

|

Costuri de investitie - apa potabila cu TVA |

8.301.862 lei |

8.301.862 lei |

|

Cost unitar mc apa potabila la consumator |

5,24 lei/mc |

6 lei/mc |

|

Valoarea reziduala | ||

|

∑ Costurilor la consumator in perioada de referinta (20 de ani) |

106.761.332 lei |

122.245.800 lei |

|

Cel mai mic cost de exploatare |

Departajarea variantelor se realizeaza prin criteriul cel mai mic cost de exploatare. Raportul este favorabil variantei medii (0,86 < 1), prin eliminarea costurilor mai mari antrenate de administrarea proprie. Prin urmare se retine varianta medie ca fiind cea optima pentru realizarea obiectivelor propuse.

3. Analiza financiara

Rezulta ca proiectul necesita interventie financiara nerambursabila.

4. Analiza economica

VAN economic = + 10.902.000 lei

RIR economic = + 17,84% > 5,5%

Raportul beneficiu-cost = 8,13

Valoarea indicatorilor s-a obtinut prin corectii ale fluxurilor financiare ale investitiei cu efectele sociale induse, transpuse in forma monetara. Efectele sociale si economice transpuse monetar indica drept oportuna realizarea investitiei.

5. Determinarea capacitatii de plata a consumatorilor

Suportabilitatea se analizeaza din punct de vedere al costurilor de exploatare si din punct de vedere a veniturilor posibile de realizat pe gospodarie.

Tarife practicate in administrarea RAJA:

Apa potabila = 5,24 lei inclusiv TVA

Calculul pentru anul de implementare (N) a investitiei:

Locuitorii zonei vizate au venituri medii nete pe economie = 1.300 lei/luna

Venitul lunar/gospodarie: 1.300 x 3,5 locuitori = 4.550 lei

Consumul lunar de apa potabila/locuitor: = 2,86 mc

![]() Consumul lunar de apa potabila/gospodarie: 2,86 x 3,5 = 8,58

mc

Consumul lunar de apa potabila/gospodarie: 2,86 x 3,5 = 8,58

mc

Cost lunar apa potabila/gospodarie: 8,58 x 5,24 = 44,98 lei

Calculul pentru anul N reprezinta baza previziunilor pentru durata de viata economica a investitiei (Tabel nr.1.6).

Procentul reprezentat de costuri apa potabila in total venituri/gospodarie trebuie sa se inscrie in limita de suportabilitate de maxim 5%. Pentru perioada de viata economica a investitiei proiectia financiara indica o tendinta de diminuare a ponderii costurilor cu apa potabila de la 1,75% in primul an de exploatare la 1,11% dupa 20 ani de functionare.

6. Analiza sensitivitatii

Factorii cheie alesi in analiza de sensitivitate sunt urmatorii:

costurile de operare;

costurile de investitii;

capacitatea investitiei de a-si sustine costurile de exploatare;

efectul combinat al celor trei factori.

Efectul combinat al factorilor considerati

Nu s-au identificat variabile critice, care pentru un procent de 1% modificarea parametrilor sa determine o modificare cu mai mult de 5% in valoarea de baza a VNAF si VNAE si prin urmare, nu este necesara calcularea valorilor de comutare.

7. Analiza riscului

Principalele riscuri identificate sunt:

riscuri tehnice;

riscuri financiare;

riscuri institutionale;

riscuri legale.

Determinarea probabilitatii de manifestare a riscurilor

Pentru determinarea probabilitatii de manifestare a riscului de variatie a valorii actuariale nete s-au utilizat programul Risk Optimizer 5.5 care utilizeaza metoda Monte Carlo si algoritmii genetici. Acest program lansat de institutia de analiza a riscului J.P. Morgen este cel mai utilizat pe plan international.

Interpretare grafic:

VAN cu o probabilitate de 90% poate inregistra variatii intre ± 16,45.

Cu o probabilitate de 5% poate depasi limitele de ± 16,45.

Concluzie: In conditiile identificate, probabilitatea de manifestare a riscurilor peste limitele normale este foarte redusa.

Analiza riscurilor are la baza necesitatea stabilirii unor masuri corective acoperitoare pentru toate categoriile de riscuri ce pot interveni.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |