Managementul ciclului de viata al relatiei client - banca

Obiectivul cheie al implementarii CRM: imbunatatirea informatiilor despre clienti in scopul identificarii clientilor, a adaptarii la nevoile acestora si a gestionarii eficiente a relatiei cu clientul.

Alte obiective:

. Imbunatatirea modului de servire a clientelei prin adaptarea continua la cerintele acesteia;

. Cresterea eficientei comerciale prin realizarea de vanzari incrucisate si revanzari catre segmentele de clientela care doresc astfel de achizitii;

. Cresterea ratei profitului prin gestiunea corespunzatoare a profitului pe client, canal de distributie, sucursala, produs.

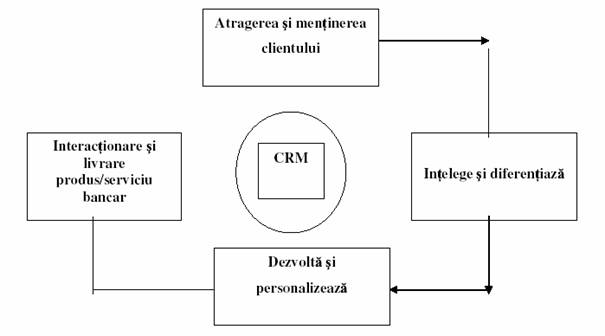

Atragerea si mentinerea clientului

Atragerea este un stadiu vital in construirea relatiei cu clientul. Pentru a atrage clientul, o organizatie trebuie sa-si concentreze atentia asupra clientilor potentiali, a celor care pun intrebari, a clientilor plecati, a celor care dau referinte privind clientii concurentilor si asupra cumparatorilor existenti. Dintre acestia, organizatiile trebuie sa atraga clientii si clientii potentiali si sa-i pastreze pe cei valorosi.

Atragerea clientului este etapa initiala in construirea unei relatii banca-client. In aceasta etapa banca trebuie sa se orienteze asupra a 3 mari categorii de clienti:

. clienti care au cumparat un produs/serviciu de la banca in trecut;

. clienti ai bancilor concurente;

. non-clienti care nu contracteaza in prezent nici un serviciu/produs bancar de la nici o banca din piata.

Fig. 2.1 - Etape ale ciclului de viata al relatiei banca - client

Intelege si diferentiaza

Organizatiile nu pot avea o relatie cu clientii daca nu-i inteleg, pe ce pun ei pret, ce tipuri de servicii sunt importante pentru ei, cum si cand ar dori sa interactioneze si ce doresc sa cumpere. Adevarata intelegere se bazeaza pe o combinatie de analiza detaliata si interactiune.

Mai multe activitati sunt importante in aceasta etapa dupa cum ar fi :

. stabilirea profilului pentru a intelege modelele de achizitie demografice si preferintele privind canalul;

. segmentarea, pentru a identifica grupurile unice logice de clienti care tind sa fie asemanatori si sa se comporte intr-un mod similar;

. cercetarea primara pentru a descoperi nevoile si atitudinile;

. evaluarea clientului pentru a intelege profitabilitatea, ca si valoarea pe durata vietii sau potentialul pe termen lung. Valoarea se poate baza de asemenea pe capacitatea sau inclinatia clientului de a se raporta la alti clienti profitabili.

Dezvolta si personalizeaza

In lumea de ieri a produselor, bancile dezvoltau produse si servicii si astepta clientii care sa le cumpere. In lumea orientata catre client, dezvoltarea produsului si a canalului trebuie sa urmeze calea stabilita de client. Organizatiile dezvolta din ce in ce mai multe produse si servicii, si chiar noi canale bazate pe nevoile clientului si pe asteptarile acestuia in privinta serviciilor.

Interactioneaza si livreaza

Interactiunea este de asemenea o componenta esentiala a unei initiative CRM de succes. Este important sa ne reamintim ca interactiunea nu apare doar prin canalele de marketing vanzari si media; clientii interactioneaza in multe moduri diferite cu multe zone diferite ale organizatiei, inclusiv distribuirea si livrarea, serviciile clientilor si interactiunea on-line.

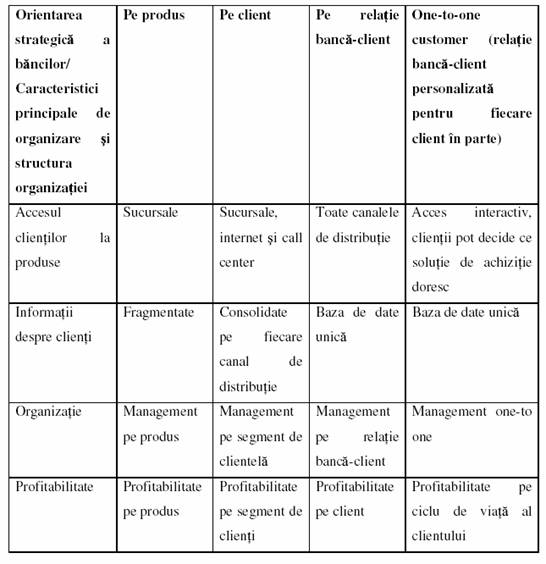

Prima etapa de abordare strategica pentru banci a fost cea pe produs, orientare in care informatiile despre clienti erau fragmentate iar principalul tip de profitabilitate urmarit era profitabilitatea pe produs. Accesul clientilor la produse se realiza numai in cadrul sucursalelor.

In a doua etapa bancile au trecut la orientarea pe client, orientare care a adus pe primul plan nevoile clientului, produsele fiind realizate in functie de cerintele pietei. In aceasta etapa consolidarea datelor despre client si calculul profitabilitatii pe segment de clientela au reprezentat elemente importate ce au fost avute in vedere in dezvoltarea afacerilor bancilor.

In etapa a treia, orientarea bancilor catre relatia banca-client a determinat necesitatea structurarii unei baze de date unice despre client, indiferent de canalul de distributie utilizat de acesta pentru achizitionarea de produse si servicii bancare. Acest fapt a condus la posibilitatea implementarii calculului profitului pe client, instrument cheie in dezvoltarea afacerilor bancilor.

In etapa a patra, etapa care se afla in curs de implementare in marile banci internationale, adaptarea produselor si serviciilor bancii la necesitatile clientului a condus la vanzarea interactiva a produselor si serviciilor bancare. Clientii pot decide si modificarea anumitor termene si conditii a acestor produse/servicii, intr-o limita agreata de banca, pentru a corespunde mai bine nevoilor lor.

Tabel 2.1 - Orientari strategice ale bancilor comerciale

Tinand seama de evolutiile strategice putem considera ca implementarea CRM in randul bancilor romanesti se afla in urmatorul stadiu:

. Orientare pe client si pe relatie banca-client.

Bancile care au reusit sa implementeze o platforma IT centralizata care sa gestioneze informatiile despre client indiferent de canalul de distributie utilizat de acesta au trecut la un salt calitativ important, si anume in etapa gestiunii relatiei banca-client pe segmente de clientela. Acest lucru s-a reusit in primul rand la nivelul sucursalelor bancilor straine, cu retea de sucursale mica, efortul acestora de integrare tehnologica fiind mai mic si mai usor de realizat intr-un timp relativ scurt. Bancile mari, cu retea vasta in teritoriu, se afla in continuare in zona de abordare pe segment de clientela deoarece eforturile de integrare a bazelor de date si a structurii organizationale inca continua.

. Etapa finala One-to-one customer (relatie de afaceri personalizata cu fiecare client) nu a fost atinsa de nici o banca din Romania

Chiar daca anumite banci au atins nivelul care sa le permita sa treaca la abordarea relatiei banca-client pe segment de clientela, lipsa implementarii unor aplicatii informatice care sa utilizeze corespunzator informatia stocata in bazele de date reprezinta o cauza a incapacitatii trecerii acestora spre un management al clientului one-to-one.

|

Politica de confidentialitate |

| |

Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |