Clasificarea asigurarilor

Asigurarile se grupeaza astfel:

asigurari de bunuri

Asiguratorul se obliga ca la producerea riscului asigurat sa plateasca asiguratului sau altor persoane in drept o despagubire

Asiguratul trebuie sa aiba un interes legat de bunul asigurat

Asigurari de persoane

Asiguratorul se obliga ca la producerea riscului asigurat sa plateasca o indemnizatie de asigurare

Asigurari de viata, anuitati si asigurari de viata suplimentare

Asigurari de casatorie, asigurari de nastere

Asigurari de viata care sunt legate de fonduri de investitii

Asigurari permanente de sanatate

Asigurari de raspundere civila - asiguratorul se oblige sa plateasca o despagubire pentru prejudicial de care asiguratul este raspunzator (in conformitate cu legea), fata de persoane pagubite si pentru cheltuielile facute de asigurat in procesul civil

Asigurari de credite si garantii, asigurari de pierderi financiare si alte asigurari - acopera riscurile de insolvabilitate generala, credite de export, vanzare cu plata in rate, credit ipotecar, credit agricol precum si garantii directe si indirecte

Asigurari obligatorii de raspundere civila pentru pagube produse prin accidente de autovehicule

pentru persoanele fizice si juridice care au in

proprietate autovehicule supuse inmatricularii in

1 Asigurarile auto. Forme si caracteristici

In

asigurari obligatorii (RCA)

asigurari facultative (CASCO, CMR etc.)

Asigurarea RCA/CARTE VERDE

Asigurarea obligatorie de raspundere civila pentru prejudicii produse prin accidente de autovehicule se incheie in baza prevederilor legale in vigoare (Legea nr. 136/1995 si "Normele privind aplicarea legii in domeniul asigurarilor obligatorii de raspundere civila pentru prejudicii produse prin accidente de autovehicule" aprobate prin Ordinul CSA nr. 3108/2004 modificate si completate cu Ordinul CSA 3126/2005, Ordinul CSA nr. 113102/2006 si Ordinul CSA nr. 113121/2006 privind reglementarile pentru anul 2006, respectiv Ordinul CSA nr. 3116/2005 modificate si completate cu Ordinul CSA 3127/2005 si Ordinul CSA 113122/2006 privind reglementarile pentru anul 2007 si Ordinul CSA 113123/2006 privind conditiile si modalitatea de comunicare electronica a datelor), precum si a prezentelor norme metodologice.

Asigurarea RCA se incheie pentru autovehiculele inmatriculate sau supuse inmatricularii in Romania, precum si pentru cele inmatriculate in strainatate dar neasigurate in baza unor documente de asigurare internationale cu valabilitate pe teritoriul Romaniei (Carte Verde), sau ale caror astfel de asigurari expira in timpul cat autovehiculele in cauza se afla pe teritoriul Romaniei.

Persoanele care au in proprietate autovehiculele inmatriculate sau supuse inmatricularii in Romania sunt obligate sa incheie asigurarea obligatorie RCA, primele de asigurare fiind platite potrivit tarifelor de prima anuale, practicate de fiecare asigurator, pentru intreg anul de subscriere sau fractionat, pentru perioade de cate 6 luni.

La incheierea politelor de asigurare RCA, odata cu eliberarea documentului de asigurare, se elibereaza si vigneta. Reprezentantul societatii de asigurare perforeaza pe vigneta ziua, luna si anul cand expira documentul de asigurare RCA emis pentru acel autovehicul.

Limitele raspunderii pentru daunele produse pe teritoriul Romaniei sunt:

- pentru anul 2008:

- limita de despagubire pentru vatamari corporale si deces este de 750.000 eur

- limita de despagubire pentru pagube materiale este de: 150.000 eur

- pentru anul 2009:

- limita de despagubire pentru vatamari corporale si deces este de 1.500.000 eur

- limita de despagubire pentru pagube materiale este de: 300.000 eur

RCA EXCEDENT

Asigurarea de raspundere civila pentru pagube produse tertilor prin accidente de autovehicule, excedent la limitele asigurarii obligatorii, este o asigurare facultativa si se incheie in conformitate cu prevederile conditiilor de asigurare si a prezentelor norme metodologice.

Acest tip de asigurare este valabil doar pe teritoriul Romaniei si se poate incheia pentru autovehiculele inmatriculate in Romania, precum si pentru cele inmatriculate in strainatate dar neasigurate in baza unor documente de asigurare internationale cu valabilitate pe teritoriul Romaniei, sau ale caror astfel de asigurari expira in timpul cat autovehiculele in cauza se afla pe teritoriul Romaniei.

Dovada de asigurare este polita de asigurare.

Limita maxima a raspunderii acoperita prin asigurare este stabilita de comun acord cu Asiguratul in functie de solicitarile si de necesitatile acestuia. La stabilirea acestei limite se va tine seama de limita de competenta a celui ce incheie asigurarea, iar in cazul in care aceasta competenta este depasita se va solicita aprobarea directorului de agentie/sucursala. In cazul in care este depasita si competenta directorului de sucursala, acesta va solicita aprobarea Administratiei Centrale.

Limita maxima este stabilita ca excedent la limita maxima de despagubire a asigurarii RCA-obligatorie, stabilita in fiecare an prin Hotarirea de Guvern. In acest sens, se va atrage atentia asiguratilor ca nu se acorda despagubiri pentru cazul in care valoarea acestora este sub limita maxima a despagubirii aferenta RCA obligatoriu.

Pentru asigurarea RCA-excedent, spre deosebire de RCA-obligatorie, limita raspunderii stabilita si inscrisa in polita este o limita cumulata pentru vatamari corporale si daune materiale.

Regularizarea active de dauna din RCA /CV

Este probabil principala dimensiune, caci se produce cel mai des.Important nu este numai cunatumul unei daune dar vis-à-vis de pagubit/client mai importanta este rapiditatea cu care aceasta este solutionata si modul in care asiguratorul sau regularizatorul vine in intampinarea lui cu ajutor si sprijin rapid: o optima solutionare dde dauna da masura calitatii unei societati de asigurari.

Pentru recuperarea pagubelor produse ca urmare a accidentelor de autovehicule, persoanele pagubite se vor adresa societatii de asigurari la care detinatorul autovehiculului raspunzator de producerea accidentului are incheiat un contract de asigurare obligatorie de raspundere civila auto, sau in cazul accidentelor cu straini, corespondentului din Romania al asiguratorului strain.Informatii referitoare la acesti corespondenti se gasesc la Biroul Asiguratorilor de Autovehicule din Romania (B AAR).

2 Asigurarea pentru avarii si furt:Conditii, Norme metodologice, Exemple, Studiu de caz.

La asigurarea CASCO ca la orice alta asigurare facultativa, raporturile dintre Asigurat si Asigurator se stabilesc prin:

ASIGURAT _________Contract de asigurare_______ASIGURATOR

Astfel:

ASIGURAT _______Prima de asigurare____________ASIGURATOR

ASIGURATOR_____Despagubire_________________ASIGURAT

Societatile

de asigurare asigura in schimbul primei de asigurare incasate, detinatorii de

autovehicule supuse inmatricularii in

Se pot asigura si alte persoane decat detinatorii (conform cartii de identitate al autovehiculului),care au interes asigurabil cu privire la autovehicul, interes care trebuie sa reiasa dintr-un contract (de inchiriere,leasing, comodat, locatie de gestiune etc), incheiat cu detinatorii, care trebuie sa contina clause clare privind beneficiarul despagubirilor.

Pot fi cuprinse in asigurare, pentru riscul de avarii pe teritoriul Romaniei si autovehicule inmatriculate in strainatate pentru care exista un contract de inchiriere, comodat etc. cu o persoana fizica sau juridical romana sau autovehicule care apartin unei persoane fizice cu dubla cetatenie, romana si straina.

a) pagubele provocate autovehiculului de ciocniri, loviri, rasturnari, zgarieri, caderi (inclusiv cu prilejul transbordarii), caderea unor corpuri pe autovehicul;

b) furtul autovehiculului sau al unor parti componente ori piese ale acestuia, precum si pentru pagubele provocate acestuia ca urmare a furtului sau tentativei de furt;

c) pagubele produse autovehiculului de incendiu, explozie, afumare, patare, carbonizare sau diverse distrugeri, ca urmare a incendiului;

d) pagubele produse autovehiculului de inundatii, furtuna, uragan, cutremur, prabusire sau alunecare de teren, ploaie torentiala, grindina, trasnet, greutatea stratului de zapada sau gheata, avalansa de zapada, actiunea mecanica a apelor curgatoare sau a obiectelor purtate de ape;

e) pagubele produse dotarilor suplimentare montate la autovehicul, declarate de Asigurat in cererea-chestionar, a caror valoare este inclusa in suma asigurata a autovehiculului, numai daca aceste pagube au rezultat ca urmare a producerii riscurilor prevazute la lit. a-d de mai sus, insusi autovehiculului;

f) pagubele produse ca urmare a riscurilor prevazute la lit. a-d de mai sus, partilor componente sau pieselor autovehiculului in timp ce acestea se aflau demontate in vederea efectuarii reparatiei sau intretinerii;

g) pagubele produse autovehiculului ca urmare a masurilor luate pentru salvarea lui;

h) cheltuielile efectuate in vederea transportului autovehiculului avariat la atelierul de reparatii care poate efectua reparatia, cel mai apropiat de locul accidentului, sau la locul de adapostire al autovehiculului, daca acesta nu poate fi deplasat prin forta proprie;

i) cheltuielile efectuate de catre Asigurat in vederea inlocuirii setului de inchidere a autovehiculului asigurat (butuci yale si dupa caz buson rezervor si/sau contact pornire), in cazul furtului/pierderii cheilor acestuia.

Extinderi speciale

polita de asigurare se extinde in afara teritoriului Romaniei, fara plata unor prime suplimentare, in baza unui supliment de asigurare, pe aceeasi perioada si cu aceeasi valabilitate teritoriala pentru care Asiguratul incheie la Asigurator o asigurare de raspundere civila a autovehiculelor cu valabilitate in afara teritoriului Romaniei (CARTE VERDE).

Nu sunt cuprinse in asigurare si, deci nu se acorda despagubiri pentru:

a) pagubele cauzate autovehiculului de intretinerea necorespunzatoare sau de o utilizare improprie destinatiei acestuia, cele cauzate prin intrebuintare, functionare, uzare, ori ca urmare a defectelor de fabricatie ale materialului sau pieselor (inclusiv asamblarea gresita), influentei temperaturii asupra motorului autovehiculului (de exemplu ca urmare a inghetarii apei din instalatia de racire), precum si cele produse motorului, cutiei de viteze sau diferentialului ca urmare a lipsei sau insuficientei ungeri ori a supraincalzirii;

b) pagubele produse anvelopelor ori camerelor prin taiere, intepare, explozie, cu exceptia cazurilor cand aceste pagube au rezultat ca urmare a producerii unor riscuri asigurate insusi autovehiculului;

c) pagubele produse prin actiunea curentului electric asupra oricaror componente ale instalatiei electrice;

d) pagubele produse dotarilor suplimentare montate la autovehicul, daca nu au fost declarate de Asigurat in cererea-chestionar si valoarea acestora nu a fost inclusa in suma asigurata a autovehiculului ori, nu au fost platite prime suplimentare pentru acestea in baza unor suplimente de asigurare;

e) pagubele de orice fel produse autovehiculului ca urmare a patrunderii cu acesta in locuri inundate;

f) pagubele indirecte (de exemplu: reducerea valorii autovehiculului dupa reparatie, pierderi cauzate de lipsa folosintei autovehiculului, etc.);

g) partea din paguba care s-a marit ca urmare a neluarii masurilor pentru limitarea acesteia;

h) pagubele produse acelor parti componente ale autovehiculului ce erau avariate la incheierea asigurarii si sunt mentionate in raportul de inspectie al acestuia, care nu au fost remediate de Asigurat si constatate de Asigurator pana la data producerii riscului asigurat;

i) inlocuirea anumitor piese avariate ale caroseriei autovehiculului asigurat, aflat in perioada de garantie, pentru remedierea carora, desi reparatia este tehnic posibila si nu afecteaza siguranta circulatiei, unitatea reparatoare impune inlocuirea piesei in scopul mentinerii garantiei;

j) pagubele produse oricarui subansamblu sau parti componente ale autovehiculului prin nerespectarea normelor privind incarcarea si amararea marfii pe timpul transportului;

k) pagubele produse pieselor de rezerva, huselor, prelatelor (cu exceptia celor montate la autovehiculele cu coviltir), combustibililor sau oricaror altor bunuri existente in autovehicule;

l) pagubele cauzate atat exteriorului cat si interiorului autovehiculului, de actiunea substantelor corozive;

m) pagubele cauzate de incendiu sau explozie produse prin folosirea flacarii deschise, inclusiv la repararea autovehiculului;

n) pagubele produse autovehiculului in timpul sau ca urmare a:

- transportarii, tractarii, remorcarii acestuia;

- utilizarii sale la concursuri, intreceri sau antrenamente;

o) cheltuielile facute pentru remedierea unor reparatii nereusite, precum si cele pentru transformarea sau imbunatatirea autovehiculului in comparatie cu starea lui anterioara producerii riscului asigurat;

p) cazul in care Asiguratul nu a instiintat in scris Asiguratorul, in termenul prevazut de prezentele conditii si a procedat la repararea autovehiculului fara acordul Asiguratorului, inainte ca reprezentantul acestuia sa efectueze constatarea pagubei;

q) pagubele produse autovehiculului de:

- razboi (declarat sau nu), invazie sau actiunea unui dusman extern, razboi civil, revolutie, rebeliune, insurectie, dictatura militara, conspiratie, greve, tulburari civile, terorism;

- confiscare, expropriere, nationalizare, rechizitionare, sechestrare, distrugere sau avariere din ordinul oricarui guvern de drept sau de fapt sau oricarei autoritati publice;

- explozie atomica, radiatii sau infestari radioactive ca urmare a folosirii energiei atomice sau materialelor fisionabile;

- poluare sau contaminare de orice natura si din orice cauza.

r) pagubele produse autovehiculului, in cazurile in care:

- accidentul a fost produs cu intentie;

- autovehiculul nu avea certificat de inmatriculare valabil sau o autorizatie de circulatie valabila;

- in momentul accidentului, autovehiculul era condus sau actionat de o persoana fara permis de conducere valabil pentru categoria respectiva de autovehicule, ori dupa ce permisul de conducere i-a fost retras, anulat sau retinut in vederea anularii, ori ca urmare a suspendarii dreptului de a conduce;

- accidentul a fost produs in timpul conducerii autovehiculului sub influenta bauturilor alcoolice, precum si in timpul comiterii unor fapte incriminate de dispozitiile legale privind circulatia pe drumurile publice ca infractiuni, chiar daca aceste fapte nu s-au produs pe astfel de drumuri, sau in timpul comiterii altor infractiuni;

- accidentul a fost produs in timpul cat autorul infractiunii incerca sa se sustraga de la urmarire.

Prevederile de la liniutele 2 si 3 de mai sus, nu se aplica daca autovehiculul asigurat era furat.

s) furtul sau tentativa de furt, daca la politie nu s-a inregistrat o reclamatie in acest sens, precum si in cazul in care la comiterea furtului sau a tentativei de furt au luat parte persoane din familia Asiguratului-persoana fizica, ori in cazul Asiguratului-persoana juridica, prepusii acesteia

t) cazurile in care Asiguratul a incredintat, cu consimtamantul sau, autovehiculul asigurat unei persoane care, refuza sa il restituie, insusindu-si-l;

u) cazurile in care persoana cuprinsa in asigurare a favorizat producerea riscurilor asigurate sau a diminuat posibilitatea de reducere a urmarilor acestora;

v) cazul in care Asiguratul nu depune la Asigurator sau la politie, concomitent cu avizarea furtului autovehiculului, urmatoarele:

- originalele certificatului de inmatriculare / autorizatiei de circulatie provizorie (in cazul vehiculelor inmatriculate provizoriu) si a cartii de identitate a autovehiculului, emise inainte de producerea furtului;

- toate randurile de chei originale ale autovehiculului, precum si toate telecomenzile aferente, care au fost declarate de catre Asigurat la incheierea asigurarii.

x) in cazul in care, in legatura cu realitatea producerii daunei, a fost initiata o cercetare penala.

Normele metodologice privind incheierea si derularea asigurarii autovehiculelor pentru avarii si furt.

Stabilirea valorii de comercializare din nou din cataloagele Eurotax

1. Autoturisme, autovehicule de teren si alte autovehicule cu masa maxima autorizata mai mica de 3,5 t.

Pentru aceste autovehicule valoarea de nou se alege din catalogul SUPERSCHWACKE. Acest catalog este impartit in 3 sectiuni denumite astfel :

Pkw - sectiunea pentru autoturisme;

Glw - sectiunea pentru autovehicule de teren;

Trp - sectiunea pentru autovehicule pentru transport marfa sau persoane, avand masa maxima autorizata de 3,5 t.

Identificarea unui autovehicul in catalog

Pentru identificarea unui autovehicul si alegerea valorii de nou se va cauta la sectiunea corespunzatoare un autovehicul care sa aiba aceleasi caracteristici cu cele inscrise in certificatul de inmatriculare(C.I.) sau cartea de identitate a vehiculului (C.I.V.), respectiv marca, tip, cilindree, putere, tip caroserie si numar de usi, iar in cazul autovehiculelor de transport persoane se va verifica si nr. de locuri. Deasemenea se va verifica daca anul de fabricatie al autovehiculului ce urmeaza a fi asigurat se incadreaza in seria anilor de fabricatie indicati in catalog.

1.2. Asimilarea autovehiculului asigurat cu un model existent in catalog

Daca nu se poate identifica in catalog autovehiculul ce urmeaza a fi asigurat se va incerca asimilarea acestuia cu unul din modelele existente in catalog, pornind de la urmatoarele caracteristici, respectzind intocmai ordinea indicata :

a) tip de caroserie

pentru autoturisme, autovehiculul asimilat trebuie sa aiba acelasi tip de caroserie, respectiv break, berlina, cabrio, coupe etc;

pentru utilitare se pot face urmatoarele asimilari ale suprastructurii insa preturile din catalog se vor majora dupa cum urmeaza:

- platforma cu prelata: se poate asimila cu sasiu x 1,10 ;

- autofurgon: se poate asimila cu platforma cu prealata x 1,05;

- autofurgon izoterma: se poate asimila cu autofurgon x 1,10

- autofurgon frigorifica (izoterma+instalatie de frig): se poate asimila cu autofurgon izoterma x 1,05;

b) autovehiculul asimilat trebuie sa fie aceeasi marca sau o marca similara;

c) numarul de usi al modelului asimilat trebuie sa fie acelasi cu cel inscris in talon, cu exceptia autoutilitarelor cand se accepta diferente ale numarului de usi;

d) sursa de energie trebuie sa fie aceeasi , respectiv benzina sau motorina;

e) cilindreea modelului asimilat poate varia cu 10% fata de valoarea din C.I.;

f) puterea modelului asimilat poate varia cu 20% fata de valoarea din C.I.;

g) nr. locuri al autovehiculului asimilat trebuie sa fie acelasi cu exceptia autovehiculelor pentru transport de persoane caz in care se accepta abateri de fata de numarul de locuri trecut in C.I. Daca totusi nu se gaseste un alt autovehicul care sa se incadreze in acest interval se va alege un autovehicul ce are un numar de lucuri cat mai apropiat de autovehiculul ce urmeaza a fi asigurat, dar se modifica valoarea din catalog cu 1% pentru fiecare loc in plus sau in minus fata de valoarea inscrisa in certificatul de inmatriculare (nu se accepta diferente mai mari de 15 locuri).

Stabilirea valorii de comercializare din nou

Dupa

identificarea modelului cautat sau dupa ce a fost asimilat cu un

model din catalog se preia ca valoare de nou una dintre cele doua valori,

exprimate in DEM sau EURO, inscrise cu cifre ingrosate la rubrica 4, din

modelul de mai jos, la care se plica coeficientii specificati la pct. 1.2. Preturile exprimate

in DEM se vor transforma la cursul de 1EURO=1,95583 DM.

Explicatii

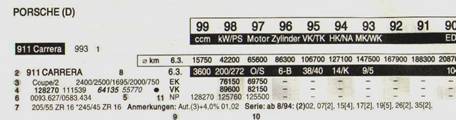

911 CARRERA

modelul si tipul autovehiculului;

911 CARRERA 3600 200/272 O/S 6-B

model/ tip/ cilindree exprimata in cm3/ putere exprimata in kWsi CP/ tip motor si tip combustibil/ numarul de cilindri si dispunerea acestora/ restul valorilor nu se utilizeaza. In aceste campuri sunt folosite urmatoarele simbolizari :

tip motor - O = motor otto;

- D = motor diesel;

tip combustibil- N = normal;

- S = super;

- D = diesel;

- P = superplus;

pozitionare cilindri - R in linie;

- V = in V;

- B = boxer;

Coupe/2

tip caroserie si numar de locuri(doar pentru sectiunea Trp) / numar de usi

- pentru sectiunea autoturisme (Pkw) se folosesc urmatoarele simbolizari : - lim = berlina - 3 volume;

- Kombi = break - 2 volume;

- cabrio = decapotabila;

- coupe = caroserie cu 2 usi;

- pentru sectiunea autovehicule de teren (Glw) se folosesc urmatoarele simbolizari :

- plane = platforma;

- hardtop = decapotabil ;

- wagon/ kombi/ stat.wg = autov. 2 volume;

- pentru sectiunea autoutilitare pana la 3,5t (Trp) se folosesc urmatoarele simbolizari:

- pritsche = platforma;

- doppelk.Pritsche = platforma cu cabina dubla;

- Kasten autofurgon (duba);

- Hochr.Kasten =autofurgon inaltat;

- Groβr.Kasten = autofurgon cu volum marit;

- Kombi/bus = transport personae

128270 (111539)

Valoarea de nou exprimata in DM. Valoarea scrisa ingrosat include TVA;

64135 (55770)

Valoarea de nou exprimata in EURO. Valoarea scrisa ingrosat include TVA;

009627/058434

Cod producator conform catalogului KBA;

205/55 ZR 16 * 245/45 ZR 16

Dimensiunea anvelopelor din dotarea de serie pentru fata/spate;

2400/2500/1695/2000

- La autoturisme si autovehiculele de teren: -distanta intre punti (fata - spate) in mm/masa totala maxima autorizata in Kg/masa proprie in Kg/sarcina remorcabila in Kg;

EXEMPLU CALCUL AUTOTURISM MERCEDES 230E

Asigurare de avarii si furt pentru un autoturism Mercedes 230E avand anul de fabricatie 1996 si valoarea de nou de 30.000 EUR.

Conform Tabelului I, lit. A, valoarea ramasa este: 30.000 EUR X 50% (5 ani vechime) = 15.000 EUR. Cota de prima anuala de baza corespunzatoare unei polite de asigurare fara fransiza la avarii, cu fransiza la furt partial de 2% din suma asigurata (adica 300 EUR) si cu fransiza la furt total de 20% din suma asigurata (adica 000 EUR), se gaseste in Tabelul I, lit. B si este de 7,10%.

Din Tabelul nr. I.1 alegem urmatorii coeficienti de majorare/reducere:

Autoturismul are valoarea din nou peste 15.000 EUR: => 1,08

Plata anticipata si integrala a primei de asigurare (in EUR): => 0,90

Cota de prima finala este: 7,10% X 1,08 X 0,90

Rezulta ca prima de asigurare este:15.000 USD X 6,90% 1.035 EUR

Prima de asigurare anuala finala pentru autoturism este: 1.035 EUR

- La autoutilitare: -distanta intre punti (fata - spate) in mm/masa totala maxima autorizata in kg/ sarcina utila in Kg;

9. Aut.(3) + 4,0%

Observatii: pentru autovehiculele cu cutie de viteze automata in 3 trepte se majoreaza valoarea de nou cu 4% (dupa caz in functie de valoarea inscrisa in catalog);

10. Serie: ab 8/94: (2)02, 07(2), 15(4), 17(2), 19(5), 26(2), 35(2)

Dotari ale autovehiculului la productia de serie - se verifica codurile inscrise pe contracoperta;

|

Nr |

Denumire |

N |

Denumire |

Nr |

Denumire |

|

ABS |

Hardtop |

Instalatie spalare faruri |

|||

|

Reciclare gaze |

Stergator luneta |

Trapa |

|||

|

Cuplaj pentru remorca |

Interior de lemn, metal |

Trapa culisanta mecanic |

|||

|

Cutie de viteze automata |

Instalatie automata de climatizare |

Trapa culisanta electric |

|||

|

Computer de bord |

Aer conditionat |

Plafon culisant |

|||

|

Airbag |

Tetiere |

Servodirectie |

|||

|

Geamuri colorate |

Vopsea metalizata |

Incalzire scaune |

|||

|

Instalatie antifurt/alarma |

Sistem de navigare |

Difentiabil blocabil |

|||

|

Turometru |

Regulator nivel (compresor) |

Scaune speciale / sport |

|||

|

Contol tractiune (ASR) |

Tapiterie piele artificiala |

Sistem auxiliar de incalzire |

|||

|

Sac ski |

Tapiterie din piele |

Telefon |

|||

|

Reglaj electric faruri |

Tapiterie velur |

Tempomat |

|||

|

Jenti aliaj |

Radio |

Termometru exterior |

|||

|

Geamuri electrice |

Bancheta fractionabila |

Blocaj pornire |

|||

|

Cutie de viteze mecanica |

Oglinda retrovizoare regabila mecanic |

Inchidere centralizata |

|||

|

Proiectoare halogen |

Oglinda retrovizoare regabila electric si incalzita |

Faruri Xenon |

Stabilirea valorii de comercializare din nou pentru autovehicule de transport marfa sau persoane

Pentru aceste autovehicule valoarea de nou se alege din catalogul Nutz. Acest catalog este impartit in 2 sectiuni denumite astfel :

LKW - sectiunea pentru autovehicule pentru transport marfa sau persoane, avand masa maxima autorizata de peste 3,5 t;

Transporter bis 3,5 t - sectiunea pentru autovehicule pentru transport marfa sau persoane, avand masa maxima autorizata de pana la 3,5 t.

Identificarea unui autovehicul in catalog

Pentru identificarea unui autovehicul si alegerea valorii de nou se va cauta la sectiunea corespunzatoare un autovehicul care sa aiba aceleasi caracteristici cu cele inscrise in certificatul de inmatriculare(C.I.) sau cartea de identitate a vehiculului (C.I.V.), respectiv marca, tip, masa maxima autorizata, cilindree, putere, numar de punti, nr. de locuri. Deasemenea se va verifica daca anul de fabricatie al autovehiculului ce urmeaza a fi asigurat se incadreaza in seria anilor de fabricatie indicati in catalog.

2.2. Asimilarea autovehiculului asigurat cu un model existent in catalog

Daca totusi nu se identifica in catalog autovehiculul ce urmeaza a fi asigurat, se va incerca asimilarea acestuia cu unul din modelele existente in catalog, avand in vedere urmatoarele caracteristici, respectind intocmai ordinea indicata:

a) tip de caroserie, respectiv de suprastructura trebuie sa fie cat mai apropiat de cel al autovehiculului asigurat, pentru diferente se vor aplica urmatoarele majorari ale valorii de nou :

- platforma cu prelata: se poate asimila cu sasiu x 1,10;

- autofurgon: se poate asimila cu platforma cu prealata x 1,05;

- autofurgon izoterma: se poate asimila cu autofurgon x 1,10

- autofurgon frigorifica (izoterma+instalatie de frig): se poate asimila cu autofurgon izoterma x 1,05;

- autobasculanta: se poate asimila cu sasiu x 1,20;

- autovehicul pentru transport persoane: se poate asimila cu autofurgon, cu majorarea valorii de nou cu 1% pentru fiecare loc suplimentar.

b) masa maxima autorizata a autovehiculului asimilat poate varia cu 10% fata de valoarea inscrisa in certificatul de inmatriculare;

c) numarul de locuri al autovehiculului asimilat trebuie sa fie cel inscris in documentele autovehiculului asigurat, cu exceptia autovehiculelor pentru transport de persoane cand se accepta abateri de 10% fata de numarul de locuri trecut in C.I. ; daca totusi nu se gaseste un alt autovehicul care sa se incadreze in acest interval se va alege un autovehicul ce are un numar de lucuri cat mai apropiat de autovehiculul ce urmeaza a fi asigurat, dar se modifica valoarea de nou cu 1% pentru fiecare loc in plus sau in minus fata de valoarea inscrisa in certificatul de inmatriculare;

d) cilindreea modelului asimilat poate varia cu 10% fata de valoarea din C.I. sau C.I.V.;

e) puterea modelului asimilat poate varia cu 20% fata de valoarea din C.I. sau C.I.V.;

f) in masura in care este posibil numarul de punti si tipul de tractiune trebuie sa fie acelasi, respectiv 4x2, 4x4, 6x2, 6x4 sau 6x6.

Stabilirea valorii de comercializare din nou

Dupa

identificarea modelului cautat sau dupa ce a fost asimilat cu un model din

catalog se preia ca valoare de nou una dintre valorile specificate in exemplul

de mai jos la pct. 1, literele a,b sau c, majorata insa cu 16%, deoarece preturile din

catalog sunt fara TVA, la valoarea astfel obtinuta se

adauga dupa caz majorarile de la punctul 2.2.

-

183910

94032

Pret de nou

a) NP kompl. - pret de nou in DM, fara TVA pentru autovehicul complet echipat;

b) NP Fgst/Fhs - pret de nou pentru sasiu exp. in DM, fara TVA ;

c) NP kpl/Fg - pret de nou pentru autovehicul complet echipat exp. in EURO, fara TVA ;

2. 18.264 M 2000 18 t -6900 cm - 191 kW - 260 PS - 6 Zyl Bm M39/M38/M41 Euro II

Date despre autovehicul: model/ masa maxima autorizata/ capacitate cilindrica in cm3/ putere in kW si CP(PS)/ nr. de cilindri/ codificarea gradului de poluare;

Bm M39

Clasificarea autovehiculului din punct de vedere al gradului de poluare (noxe);

4. 18.264 MLC

Model, tip ;

5. F-Fgst

Tip suprastructura :

|

Simbolizare suprastructura |

Semnificatie |

Ptr. sect. LKW |

Simbolizare specificatii |

Semnificatie |

|

Fgst. |

Sasiu |

3A. |

Autovehicul cu 3 axe |

|

|

Fe.- Fhs. |

Cabina dubla pentru trafic de lunga distanta |

Capacitate incarcare sasiu/sarcina pe sa |

||

|

F |

Cabina avansata |

n.A. |

Conform suprastructurii |

|

|

S |

Vehicul sa |

LL/BL |

Simbolizari ale tipului de suspensie |

|

|

H |

Vehicul duba |

BF/TF |

||

|

Pr |

Suprastructura platforma |

PF |

||

|

K |

Suprastructura basculanta |

Nu se mai produce / importa |

||

|

A |

Cu tractiune pe toate rotile |

|||

|

Pritsche |

Autosasiu |

Ptr. Transporter |

Groβr. Kasten |

Autofurgon cu volum marit |

|

Doppelk. Pritsche |

Autosasiu cu cabina dubla |

Kombi | ||

|

Kasten |

Autofurgon (duba) |

Bus |

Minibuz |

|

|

Hochr. Kasten |

Autofurgon suprainaltat |

6. 4,25 18 12,64

Distanta intre punti (fata - spate) in mm, masa maxima autorizata in t, sarcina utila in t

7. 295/80 R 22,5

Dimensiunile anvelopelor din dotarea de serie.

EXEMPLU 1. stabilirea valorii de nou pentru o autobasculanta MAN 18.264 , masa maxima autorizata 18t, MOTOR - 6900 cm3, 260 CP, fabricat in 1997.

In conformitate cu pagina de catalog prezentata anterior, valoarea de comercializare din nou a acestui autovehiculului este:

Vn = 227.640 DM x 1,16 = 264.150 DM

Vn = 264.150 DM

EXEMPLU 2. stabilirea valorii de nou pentru o izoterma MAN 18.264, masa maxima autorizata 18t, MOTOR - 6900 cm3, 260 CP, fabricat in 1997.

In conformitate cu pagina de catalog prezentata anterior, valoarea de comercializare se stabileste astfel:

Valoare de nou pentru sasiu = 18910EUR x 1,16 = 21350 EUR

Aceasta valoare se va majora cu coeficientii specificati anterior pentru acest tip de suprastructura, respectiv : 1,10 x 1,05 x 1,10 = 1,27

Valoarea de comercializare de nou a autovehiculului cautat este urmatoarea

Vn = 21350 EUR x 1,27

Vn = 270.955 EUR

Modele si tipuri de caroserii

1. Autoutilitare

Autosasiu Autofurgon

Autocamion sau platforma cu prelata Autofurgon suprainaltat

Minibuz sau microbuz

2. Autocamioane, autotractoare si semiremorci

Autofurgon frigorific

Stanga: Cabina dubla pentru trafic de lunga distanta

Dreapta: Cabina normala

Autotractor cabina avansata Autotractor cabina retrasa

Semiremorca - sasiu

Semiremorca camion - uzuala este varianta cu prelata

Semiremorca cisterna

Inainte de intocmirea documentelor necesare emiterii politei de asigurare, reprezentantul Asiguratorului[i] care incheie asigurarea, are obligatia de a efectua o inspectie asupra starii autovehiculului ce urmeaza a fi asigurat, verificand daca acesta corespunde conditiilor necesare preluarii in asigurare.

Pentru ca autovehiculul sa poata fi cuprins in asigurare, trebuie indeplinite urmatoarele conditii:

Autovehiculul sa fie in stare de functionare;

Starea de intretinere a autovehiculului sa fie buna, prin aceasta intelegandu-se ca acesta sa prezinte integritatea tuturor elementelor caroseriei, vopseaua intacta, fara exfoliere sau urme de rugina a tablei, iar pneurile sa nu prezinte o uzura accentuata;

Autovehiculul sa nu prezinte avarii ale caroseriei si ale pieselor casabile (parbriz, geamuri, etc.);

Seria sasiului citita efectiv de catre reprezentantul Asiguratorului pe autovehicul, sa fie identica cu cea mentionata in originalul certificatului de inmatriculare si in originalul cartii de identitate ale acestuia.

In urma efectuarii inspectiei de risc a autovehiculului se pot ivi urmatoarele situatii:

Daca reprezentantul Asiguratorului constata ca sunt indeplinite toate conditiile prevazute la pct. 3 de mai sus, trece la completarea formularului "Raport de inspectie a autovehiculului", scriind in casutele hasurate din acesta, "DA" sau "NU" conform realitatii.

De asemenea, tot in acest formular, reprezentantul Asiguratorului trebuie sa mai scrie si urmatoarele informatii: numarul de Km" cititi la bordul autovehiculului, marca si tipul radiocasetofonului, CD changer-ului, boxelor si anvelopelor (in cazul in care acestea sunt dotari existente pe autovehicul), precum si orice alte dotari existente pe autovehicul in afara de cele scrise in formular.

Daca reprezentantul Asiguratorului constata ca autovehiculul indeplineste conditiile prevazute la pct. 3 de mai sus, dar exista unele neconcordante cu privire la "Dotarile suplimentare" ori la "Sistemul antifurt" sau autoturismul prezinta avarii minore, asigurarea poate fi totusi incheiata, completandu-se insa, in mod obligatoriu, deficientele constatate la rubrica "Observatii" din formularul "Raport de inspectie a autovehiculului".

Daca reprezentantul Asiguratorului constata ca nu sunt indeplinite conditiile prevazute la pct. 3 de mai sus, comunica solicitantului ca autovehiculul nu poate fi preluat in asigurare de catre Asigurator, nemaifiind astfel necesara completarea formularului "Raport de inspectie a autovehiculului", a "Cererii-chestionar" si a "N.C."[ii].

De asemenea, chiar daca sunt indeplinite conditiile de la pct. 3 de mai sus dar, din cartea de identitate a autovehiculului rezulta ca acesta a avut cel putin 3 proprietari in anul precedent incheierii asigurarii, autovehiculul nu poate fi preluat in asigurare.

Pentru ca asigurarea sa se incheie conform conditiilor generale si pentru riscul de furt, Asiguratul trebuie sa fie in posesia a cel putin doua randuri de chei originale ale autovehiculului. In plus, autovehiculul trebuie sa posede in stare de functionare la data inspectiei de risc, unul dintre urmatoarele sisteme antifurt:

mecanic (pentru blocarea volanului, ambreiajului sau a schimbatorului de viteza) sau,

alarma electronica sau,

antifurt electronic.

In situatia in care Asiguratul declara ca nu are decat un singur rand de chei originale, autovehiculul nu poate fi asigurat pentru riscul de furt, ci numai pentru avarii

Dupa efectuarea inspectiei, pentru autovehiculele care indeplinesc conditiile de cuprindere in asigurare, Asiguratul completeaza formularul "CERERE-CHESTIONAR", sub indrumarea reprezentantului Asiguratorului.

Avand in vedere ca formularele de cerere-chestionar, inspectie de risc si nota de calcul sunt incluse in formularul politei de asigurare, cererea-chestionar poate fi completata atat de catre Asigurat, cat si de catre reprezentantul Asiguratorului, caz in care Asiguratul trebuie doar sa citeasca cu atentie cele scrise si sa semneze ca este de acord cu conditiile in care se incheie polita de asigurare.

ACCIDENTE PERSOANE DIN AUTOVEHICUL:

sumele asigurate sunt pentru fiecare persoana din autovehicul corespunzator numarului total de locuri inscris in certificatul de inmatriculare sau in cartea de identitate a autovehiculului, exceptie facand copiii sub 7 ani tinuti in brate, care sunt cuprinsi in asigurare dar nu sunt socotiti pe locurile autovehiculului

3 Concluzii

Dintre clasele de asigurari generale, cea mai mare pondere o detin asigurarile auto facultative CASCO, a caror pondere reprezinta 50% din totalul primelor brute subscrise.

Potrivit rezultatelor financiare furnizate de catre asiguratorii vizitati in cadrul programului "Unde ma asigur?", volumul primelor brute subscrise la finalul trimestrului III 2007 a fost de peste 112 milioane lei, ceea ce a insemnat aproximativ 34 milioane euro.

De asemenea, dintre toate clasele de asigurari, evolutia nominala in moneda europeana a acestui tip de asigurare a fost cea mai semnificativa, de 176% in intervalul ianuarie - septembrie al anului current, comparative cu perioada similara din 2006.Concluzionand, industria auto influenteaza intr-o mare masura piata locala a asigurarilor.

CUPRINS

Introducere.Considerente generale

Capitolul 1.Conceptul de asigurare, scurt istoric.

Asigurarea sub aspect juridic

Asigurarea sub aspect economic

Capitolul 2.Functiile asigurarii.

2.1 Reasigurarea.Functiile reasigurarii

2.2 Managementul daunei

2.3 Elemente specifice in asigurarea non-viata

2.4 Tehnici pentru previziunea pierderilor

Capitolul Clasificarea asigurarilor

1 Asigurarile auto.Forme si caracteristici

2 Asigurarea pentru avarii si furt.Exemple.Studiu caz

3 Concluzii

BIBLIOGRAFIE SELECTIVA

Vacarel, Iulian;Bercea, Florian Asigurari si reasigurari

Bercea, Florian;Bistriceanu,

Gh.D; Macovei Dictionar de asigurari,Editura

Stiintifica, Bucuresti, 1991

Legea nr. 136/1995 si "Normele privind aplicarea legii in domeniul asigurarilor obligatorii de raspundere civila pentru prejudicii produse prin accidente de autovehicule" aprobate prin Ordinul CSA nr. 3108/2004 modificate si completate cu Ordinul CSA 3126/2005, Ordinul CSA nr. 113102/2006 si Ordinul CSA nr. 113121/2006 privind reglementarile pentru anul 2006, respectiv Ordinul CSA nr. 3116/2005 modificate si completate cu Ordinul CSA 3127/2005 si Ordinul CSA 113122/2006 privind reglementarile pentru anul 2007 si Ordinul CSA 113123/2006

Rosu,Karina Management de risc si asigurari

Allianz Tiriac Asigurari: conditii, metodologie de lucru

Revista lunara - Finante si Afaceri

Revista Asigurari&Pensii - primm

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |