LICEUL ECONOMIC COSTIN C.KIRITESCU

Nivel 3

MODELE DE PIETE ELECTRONICE

ARGUMENT

Dezvoltarea carierei sau cum mai este numita-DEZVOLTAREA PROFESIONALA-este un process mai complex decat pregatirea profesionala,avand drept obiectiv insusirea cunostintelor utile atat in raport cu pozitia actuala si cu cea viitoare.Cariera individuala include atat viata profesionala cat si pe cea familiala cat si legaturile dintre ele.Orientarea carierei este acel tipar relative stabil al talentelor, valorilor, altitudinilor si activitatilor ocupationale.

In zilele noastre se remarca o crestere a cerintelor pregatirii economice a economistilor, juristilor si a altor specialisti care sa contribuie dezvoltarii societatii noastre.Acest lucru face necesara cunoasterea principiilor si trasaturilor contabilitatii ca forma de evidenta de obtinere, de prelucrare si utilizare a informatilor contabile si patrunderea temeinica a bazelor stiintifice ale acestei activitati.

Am avut ocazia sa invatam toate acestea teoretic dar si practic organizandu-ne propria noastra firma de exercitiu si participand la targuri interne si internationale.

Consider ca este necesar sa cunosti relatiile dintr-o firma sa le intelegi sis a poti stabili cu exacitate tipul de relatii existente astfel vei putea sa iei parte la activitati,avand in vedere pregatirea pana la acel moment.

In zilele noastre cei tineri trebuie sa inteleaga ca pentru a face fata unui drum anevoios,in aceasta sfera de activitate,trebuie sa se perfectioneze in mai multe domenii astfel ,avand posibilitatea sa cuprinda o sfera cat mai larga de activitati din domeniul economic.

In present marketingul dispune de un instrument propriu de cercetare si de o terminologie specifica,bucurandu-se din plin de aplicatiile informatice intr-o serie de domenii ca:distributia marfurilor,platile electronice,prelucrarea informatiilor de marketing si transmiterea lor la mare distanta.

In vederea sustinerii examenului de certificare a competentelor profesionale am optat pentru tema" MODELE DE PIETE ELECTRONICE ",pentru fixarea si aprofundarea cunostintelor referitoare la tem ape care am ales-o.

Voi incerca ca in urmatoarele capitole sa-mi testez abilitatile mele sis a promovez firma prin propii idei si cunostinte.

Socetatea TERMODENSIROM.SA a fost infiintata in anul 1990 si are ca domeniu de activitate producerea si comercializarea termometrelor de diverse tipuri (medicale,industriale si de laborator), a desimetrelor si termodensimetrelor.

In urma analizei economice,socetatea"TERMODESIROM"doreste:cresterea cifrei de afaceri,satisfacerea totala a clientilor prin asigurarea unui raport calitate/prêt cat mai avatajos,aplicarea unui sistem important de management,in viitor se urmareste si o dezvoltare a productiei,cu profitul rezultat din vanzarea diverselor produse se urmareste modernizarea socetatii.

Motivul pentru care am ales aceasta tema este acela ca as vrea sa-mi fac o meserie in domeniul economic si aceasta tema ma ajuta sa cunosc mai bine bazele contabilitatii sis a aprofundez mai multe cunostinte in legatura cu modele de piete electronice.

Doresc prin atestat sa-mi demonstrez ca as reusi sa ma descurc in acest domeniu fiind ceea ce imi doresc ca viitoare cariera.

Capitolul I

Prezentarea socetatii SC. TERMODENSIROM S.R.L

1.1.ISTORIC:S.C TERMODENSIROM S.R.L

S.C. TERMODENSIROM S.A. s-a constituit in baza Legii nr.15/1990 prin reorganizarea Intrepeinderii de Sticlare si a Centralei Sticlei si a Ceramicii Fine Bucuresti,preluand o parte din patrimonial acestora.socetatea este inregistrata la Registrul Comeertului cu numarul de inmatriculare/anul J40/95/90. S.C TERMODENSIROM S.A. are codul fiscal R300200.

1.1.2. Obiectul de activitate:

Domeniul de activitate al interprinderii il reprezinta producerea si comercializarea termometrelor de diverse tipuri(medicale,industriale si de laborator),a densimetrelor si a termodensimetrelor.

1.1.3.Compartimente si sectii:

Structura organizatorica cuprinde 3 sctii de productie:"suflat termometre", "gradat termometre","ambalat"si o serie de compartimente functionale:aprovizionare, desfacere, financiar-contabil, personal.

Socetatea comerciala este organizata functional astfel:

▪ compartimentul financiar-contabil(+ controlul)

▪ compartimentul tehnic

▪ compartimentul aprovizionare-desfacere

▪ compartimentul C.T.C.-Metropologie

▪ compartimentul mecano-energetic

▪ compartimentul P.I.S.

▪ sectiile productive:sulfat termometre;gradat termometre;ambalat

Compartimentul financiar-contabil are in componenta doi contabili-Vasile Pusca si Vlad Cosma-si este condos de un contabil sef-leonard piloima-conform Legii Contabilitatii nr.82/1991.

Contabilitatea socetatii se desfasoara conform Regulamentului privind aplicarea Legii Contabilitatii nr 82/1991.emis in baza prevederilor art.42 din lege,precum si in baza

Noului Sistem Contabil al Agentilor Economici introdus in anul 1994.Socetatea aplica atat contabilitatea generala financiara,cat si contabilitatea de gestiune interna.

Sectiunile contabilitatii la S.C. TERMODENSIROM S.A.:

▪ contabilitatea operatiunilor de capital

▪ contabilitatea imobilizarilor

▪ contabilitatea stocurilor si a productiei in curs de executie

▪ contabilitatea tertilor

▪ contabilitatea trezoreriei

▪ contabilitatea cheltuielilor,veniturilor si rezultatelor

▪ in cadrul contabilitatii de gestiune se preconizeza elaborarea unui program privind calcularea costurilor

1.2.STATUTUL JURIDIC

Socetatea este o socetate pe actiuni,persoana juridical romana,care-si desfasoara activitatea pe termen nelimitat,conform legilor in vigoare si a stattului socetatii.

La data constituirii,capitalul social era de 11434 ron, detinut in intregime de statul roman,acesta fiind unicul actionar si varsat societatii nou infiintate.Din anul 1996 S.C. TERMODENSIROM S.A. este o socetate cu capital privat,capital social de 300662.5 ron structurat astfel:

60% cupoane =180397.5 ron

40% F.D. STIL INT.ART =120265 ron

Sediul firmei este in Bd. Basarabia,nr.171,sector 3.Conform prevederilor legii 31/1990,sediul va putea fi schimbat prin hotararea Adunarii Generale a Asociatilor.

Socetatea poate infiinta,atat in tara,cat si in strainatate, filiale, sucursale, agentii, sectii de productie,unitati de prestari servicii, magazine, prin hotararea Adunarii Generale a Asociatilor si cu respectarea prevederilor legale referitoare la infiintarea si functionarea acestora.

1.3.ORGANIGRAMA

Capitolul II

Monografia contabila la S.C.TERMODENSIROM. S.R.L.

In cursul lunii noiembrie 2008 la S.C. TERMODENSIROM S.R.L. au avut loc urmatoarele operatii economico-financiare:

1.Pe 01.11 se achizitioneaza la S.C. CALSA S.R.L. au un mijloc fix in valoare de 204.8361 ron TV19% pe baza Facturii fiscale numarul 1723

TVA = 2048.361 x 19% = 389.189 ron

% = 404 243 ron

212 205

4426 38

2.Pe 01.11 se achita furnizorul de imobilizari prin virament bancar conform Ordin plata numarul 501.

404 = 5121 243 ron

3.Pe 03.11 se achizitioneaza abiecte de inventar,echipamente de protectie, de la S.C CALSA S.R.L. in valoare de 450.8197 ron TVA 19 % pe baza Facturii Fiscale numarul 1853.

TVA = 4508.197 ron x 19% = 8565.57 ron

% = 401 536 ron

303 450

4426 86

4.Pe 03.01 se achita datoria comerciala fata de furnizor conform chitanta numarul 564.

401 = 5311 536 ron

5.Pe 05.11 se achizitioneaza de la ALFAROMSIGN S.A. capilar sticla, in cantitate de 100 de kg. la pretul unitary de 20 ron si 10.000 cutii pentru ambalat la prêt unitar de 0.1 lei, TVA 19% pe baza Facturii Fiscale numarul 1564.

100 kg x 20 ron = 2000 ron

10.000 kg x 1.05 bani = 1050 ron

TVA = 3050 ron x 19% = 579 ron

% = 401 3629 ron

301 2000

1050

4424 579

6.Pe 05.11 se achita datoria comerciala fata de furnizor conform Ordin plata nr.761.

401 = 5121 3629 ron

7.Pe 06.11 se inregistreaza valoarea la prêt de inregistrare a produselor finite aduse de la terti in valoare de 300 ron.

345 = 354 300 ron

8.Pe 06.11 se incaseaza prin cont la banci in ron creanta de client S.C. CARPAPRO S.R.L. in valoare de 30000 ron.

5121 = 411 30000 ron

9.Pe 09.11 se inregistreaza produsele finite, 1000 de termometre medicale,trimise la terti avand pretul unitar de 55.62 bani;Dispozitie de livrare numarul 75.

354 = 345 556 ron

10.Pe 10.11 pe baza facturii de la RENEL se inregistreaza consumul de energie electrica in valoare de 2000 ron,TVA 19%.

TVA = 2000 ron x 19% = 380 ron

% = 401 2380 ron

605 2000

380

11.Pe 10.11 pe baza facturii de la ROMGAZ se inregistreaza consumul de gaze naturale in valoare de 1500 ron, TVA 19%.

TVA = 1500 ron x 19% = 285 ron.

% = 401 1785 ron

605 1500

285

12.Pe 10.11 pe baza facturii de la REGIA APELOR se inregistreaza consumul de apa in valoare de 520 ron, TVA 19%.

TVA = 520 ron x 19% = 98.8 ron

% = 401 618 ron

605 520

98

13.Pe 11.11 se achita datoria comerciala fata de furnizori.

401 = 5121 4783 ron

14.Pe 12.11 se dau in consum materii prime,capilar sticla,500 kg,la prêt unitary de 20 ron,Bon consum numarul 156.

500 kg.x 20 ron = 10.000 ron

601 = 301 10.000 ron

15.Pe 12.11 se dau in consum materiale consumabile,cutii de ambalat,10.000 buc la 1.05 ron/buc,Bon consum numarul 5313.

10.000 buc x 1.05 ron = 1050 ron

602 = 302 1050 ron

16.Pe 13.11 se inregistreaza valoarea la prêt de evidenta a termodensimetrelor livrate prin magazinele de desfacere de 1099.1 ron conform Nota predare numarul 398.

371 = 345 1099 ron

17.Pe 15.11 se inregistreaza valoarea pierderilor de produse finite in urma unor calmitati 1494.97 ron,precum si a valorii produselor finite donate 2026.03 ron

3521 ron

671 2026

658 1494

18.Pe 17.11 se predau la magazine produsele finite in valoare de 25000 ron conform Nota predare numarul 399.

345 = 711 25000 ron

19.Pe 17.11 se vand catre SFC ARCATIM S.A. 1000 bucati de termometre de camera la prêt de 45 ron/buc,TVA 19% conform facturii numarul 5311.

1000 buc x 45 ron = 45000 ron

TVA = 45000 ron x 19% = 8550 ron

53500 ron

701 45000

4427 8550

20.Pe data de 17.11 se vand termometre industriale si de laborator unui client exter in valoare de 2500 $ x 3 ron = 7500 ron.

411 = 701 7500 ron

21.Pe 19.11 se inregistreaza pierderi ca urmare a unor calmitati la produse finite in valoare de 20000 ron.

671 = 345 20000 ron

22.Pe data de 21.11 incaseaza creanta de la clientul extern 2500 $ x 3.06 ron = =7650 ron.

7650 ron

411 7500

765 150

23.Pe 21.11 se incaseaza creanta de la clientul intern 53550 ron conform Oedin plata numarul 311.

5121 = 411 53.550 ron

24.Pe 22.11 se returneaza produsele finite de la terti de 2900 ron,Dispozitive de livrare numarul 76.

345 = 354 2900 ron

25.Pe data de 25.11 se inregistreaza plus la inventar la termometre de camera de 110 ron,

345 = 711 110 ron

26.Pe 27.11 se obtin produse finite la cost de productie de 2650 ron.

345 = 711 2650 ron

27.Pe 29.11 se vinde un densimetru S.C CARPAPRO S.R.L.,prêt de inregistrare 2650 ron,prêt de vanzare de 3000 ron,TVA 19% conform Facturii Fiscale nr 5380.

TVA = 3000 ron x 19% = 570 ron

411 = % 3570 ron

701 3000

4427 570

28.Pe data de 29.11 se achita datoria comerciala fata de furnizor in valoare de 20000 ron conform Extrasului cont numarul 5234.

401 = 5121 20000 ron

29.Pe 30.11 se descarca gestiunea la produse finite 2650 ron.

711 = 345 2650 ron

Inchiderea conturilor

30.La sfarsitul lunii se regularizeaza TVA.

4426 < 4427 => 4423

1467 9120 7652

4427 = % 9120 ron

4423 7652

4426 1467

31.Inchiderea conturilor de venituri.

% = 121 80.760 ron

701 52.500

707 3000

711 25.110

765 150

32.Inchiderea conturilor de cheltuieli.

121 = % 38.841 ron

601 10000

602 1050

605 4020

671 2026

658 21.494

33.Inregistrarea impozitului pe profit.

Profit = Venituri - Cheltuieli = 80.76 ron - 38.841 ron = 41.919 ron

Impozit/Profit = 16% x Profit = 16% x 41.919 ron = 67 ron

691 = 441 67 ron

34.Inchderea contului de cheltuiala.

121 = 691 67 ron

35.Repartizarea profitului: 10% fond participare la profit;

90% alte fonduri pentru investitii.

Profit net = 41.919 ron - 10.480 ron = 31.439 ron

Fond participare la profit = 10% x 31.439 ron = 3143 ron

Alte fonduri pentru investitii = 31.439 ron - 3144 ron = 28.295 ron

129 = % 31.439 ron

424 3144

117 28.295

Capitolul III

Promovarea produselor.lucrarilor si serviviilor

pe piata interna si internationala

Rolul

definitoriu al marketingului in activitatea firmelor presupune utilizarea

cercetarilor de piata in mod eficent,pentru o mai buna cunoastere si intelegere

a mediului intern si extern al firmei.Cu ajutorul informatiilor obtinute in

urma cercetarilor de marketing,firma efectueaza modifi cari in

tacticile de marketing si elaboreaza strategii prin care isi adapteaza

activitatea la cerintele pietei.Cercetarea de marketing reprezinta activitatea prin intermediul careia cu ajutorul

unor metode si tehnici de investigare a pietei se realizeaza

masurarea,culegerea,analiza si interpretarea informatilor de marketing, pentru

cunoasterea mediului in care functioneaza firma, in vederea evaluarii

alternativelor de actiune.

cari in

tacticile de marketing si elaboreaza strategii prin care isi adapteaza

activitatea la cerintele pietei.Cercetarea de marketing reprezinta activitatea prin intermediul careia cu ajutorul

unor metode si tehnici de investigare a pietei se realizeaza

masurarea,culegerea,analiza si interpretarea informatilor de marketing, pentru

cunoasterea mediului in care functioneaza firma, in vederea evaluarii

alternativelor de actiune.

3.1. Analiza Swot

Analiza Swot este o tehnica prin care se pot identifica punctele tari si slabe se se pot examina oportunitatile si amenintarile unui proiect,ale unei actiuni sau ale unei personae si poate fi utilizata analiza Swot: in scopuri personale sau profesionale.

In scop personal, analiza Swot poate fi utilizata pentru a monitoriza cariera unei persoane, notand abilitatile si problemele pe care aceasta le are.In context professional, analiza Swot poate fi utilizata pentru a masura profitabilitatea unei afaeri sau unui proiect.

In cadrul socetatii "TERMODENSIROM

![]()

-stocurile inregistreaza o puternica descrestere, desi au o pondere insemnata in activele circulante:

-socetatea realizeaza profit pe toata perioada analizata,deci sunt conditii de supravietuire in viitor;

-creste gradul de autofinatare;

-gradul de indatorire al socetatii este in scadere;

-socetatea nu are restante la plata obligatiilor fiscale.

![]()

-gradul de utilizare al capitalului financiar este in scadere dar comparabil cu cel al domeniului de activitate;

-rata de imobilizare a activelor, desi este in crestere, totusi se incadreaza in nivelul domeniului de activitate;

-creantele se recupereaza intr-o perioada mare;

-gradul de utilizare al capacitatii de productie este destul de scazut.

![]()

-aparitia unor tehnologii si a unor echipamente mai performante;

-capacitate de penetrare pe noi piete(externe);

-diversificarea ofertei.

![]()

-cresterea preturilor de catre furnizori;

-intensificarea concurentei;

-putere scazuta de cumparare a populatiei

3.2. Structura mediului extern

Mediul extern al intreprinderii are doua componente principale: micromediul si macromediul.

Micromediul este format din acei factori care influenteaza direct activitatea firmei:firma insasi, furnizorii, intermediarii, clientii, concurentii si publicul.

Firma:

In elaborarea planurilor de marketing, conducerea trebuie sa tina cont de interesele tuturor grupurilor din cadrul firmei: conducerea superioara, compartimentele financiar, cercetare-dezvoltare, aprovizionare, productie si contabilitate.Toate aceste componente, intre care exista o relatie directa, formeaza mediul intern al firmei.

Clientii:

Principalii clienti ai firmei sunt, in general, consumatorii.

Acestia sunt persoanele particulare care cumpara bunurile si serviciile firmei pentru consumul propriu.de asemenea, mai sunt si clientii traditionali ai firmei, care se aprovizioneaza permanent cu produse si servicii ale firmei.

Pentru a-si putea castiga clientele si pentru a o mentine, firma trebuie sa satisfaca nevoile si dorintele consumatorilor mai bine decat concurentii sai.De aceea, operatorii de marketing trebuie sa pozitioneze produsele si serviciile, astfel incat consumatorii sa le diferentieze net de cele ale concurentilor.Nu exista o anume strategie care sa se potriveasca tuturor firmelor, de aceea firma trebuie sa-si analizeze pozitia in cadrul pietei, comparative cu concurentii sai.

Furnizorii:

Furnizorii au o mare influenta asupra firmei, si din aceasta cauza, managerii trebuie sa urmareasca in permanenta situatia acestora, gradul de disponibilitate, livrarea fara intarzieri, evolutia preturilor precum si a cheltuielilor de aprovizionare.Prin forta economica de care dispun, furnizorii pot influenta pozitia pe piata a firmei.

Macromediul reprezinta ansamblul de variabile, factori si forte, necontrolabile de catre firma si care impreuna constituie climatul general in care isi desfasoara activitatea aceasta.

Mediul economic:

Conditioneaza totalul de bani aflat la dispozitia pietei.El reprezinta suportul puterii de cumparare al clientilor, fie ei agenti economici sau consumatori individuali.Cele mai importante variabile economice pe care operatorii de marketing trebuie sa le urmareasca atenti pentru a putea lua decizii corecte la timpul potrivit, sunt urmatoarele:

♦Veniturile si puterea de cumparare: cei cu venituri mari au alte interese, nevoi si preferinte, decat cei cu venituri mici.De aceea, operatorii de marketing trebuie sa cunoasca forma repartitiei veniturilor pe clase sociale sip e categorii de populatie.

♦Structura bugetului de cheltuieli: din acest punct de vedere, economia este caracerizata de doua tipuri distincte de consumatori.Unul, de obicei cel mai numeros, are o mare reactie si elasticitate fata de prêt, cautand produse la preturi scazute care le permit sa faca cumparatura, iar celalalt dispus sa plateasca sume considerabile pentru o calitate sporita.

♦Ratele dobanzilor: influenteaza disponibilul de bani a consumatorilor.Ratele mari ale dobanzilor limiteaza cheltuielile curente, iar sumele totale pentru bunuri de lux si bunuri neesentiale sunt reduse drastic.Cresterea dobanzilor poate pune specialistilor in marketing serioase probleme, deoarece scade cererea, insa ca creste cererea cand ratele dobanzilor vor fi mai mici.

Mediul socio-cultural:

◦Mediul demographic: este reprezentat de populatie si structurile sale.Prin analiza trendurilor in structura populatiei, este posibila anticiparea comportarii consumatorilor pe o anumita piata, in masura in care numarul mare de nevoi si dorinte ale acestor indivizi sunt exprimate de trasaturile demografice cum ar fi: varsta, sexul, starea civila, ocupatia, domiciliul.

◦Mediul cultural: este constituit de ansamblul valorilor, normelor, credintelor si traditiilor la care se raporteaza membrii unei socetati si din sistemul serviciilor culturale existente intr-un spatiu social determinat: tara, zona, localitate.

◦Mediul consumatorului final: o cosencinta a schimbarilor in mediul geographic si in cel cultural este modificarea atitudinilor si a stilului de viata a consumatorilor.ei au inceput sa pretinda o diversitate mare a produselor si o prestare mult mai buna a serviciilor.

Mediul natural-tehnologic:

Criza materiilor prime pune probleme deosebite firmelor care utilizeaza resurse rare, ele confruntandu-se cu costuri de productie in crestere pe care consumatorul san u fie dispus sa le accepte prin pretul produselor finite.

Cresterea costului energiei se datoreaza cresterii pretului petrolului.Este necesar un effort considerabil de cercetare pentru tehnologii care economisesc energie pe unitate de masura a fiecarei unitati destinate utilizatorilor industriali sau consumatorilor finali.

Mediul tehnologic afecteaza atat pe producatori, cat sip e consumatori, ca effect al schimbarilor tehnologice care au loc intr-un ritm tot mai rapid.Pentru consumatori, schimbarile tehnologice ofera economie de timp si organizarea timpului.

Capitolul IV

MANAGEMENTUL RESURSELOR UMANE

Managementul

resurselor umane consta in ansamblul activitatilor orientate catre asigurarea,

dezvoltarea, motivarea si mentinderea resurselor umane in cadrul organizatiei

in vederea realizarii cu eficenta maxima a obiectivelor acesteia si

satisfacerii nevoilor angajatilor.sunt prezentate in acest curs definitii,

principii, metode si tehnici de management al resurselor umane grupate pe

activitatile specifice domeniului.

Managementul

resurselor umane consta in ansamblul activitatilor orientate catre asigurarea,

dezvoltarea, motivarea si mentinderea resurselor umane in cadrul organizatiei

in vederea realizarii cu eficenta maxima a obiectivelor acesteia si

satisfacerii nevoilor angajatilor.sunt prezentate in acest curs definitii,

principii, metode si tehnici de management al resurselor umane grupate pe

activitatile specifice domeniului.

Pe masura ce organizatiile se dezvolta au de a face cu o serie de aspecte esentiale ale managementului resurselor umane.Managerii creeaza un plan de atragere si retinere a persoanelor cu abilitatile de care are nevoie organizatia.Implementarea planului presupune recrutarea, selectia, integrarea, instituirea, recompensarea, alegerea beneficiilor celor mai potrivite si evaluarea permanenta a performantelor pentru a se verifica daca sunt atinse obiectivele organizationale.aceste activitati reprezinta componentele managementului resurselor umane.

Planul de resurse umane este creat in accord cu planul strategic al organizatiei.Pe masura ce organizatia identifica oportunitatile de dezvoltare disponibile, este necesara corelarea lor cu abilitatile de care va fi nevoie pentru acoperirea lor.recrutarea, instruirea si programele de recompensare sunt create in vederea atragerii, dezvoltarii si pastrarii oamenilor cu abilitatile necesare.

Dezvoltarea resurselor umane implica un process de instruire a oamenilor pentru a indeplini sarcinile de care este nevoie in organizatie.Problema consta in recunoasterea tipului de instruire de care angajatii au nevoie.toate deciziile de instruire trebuie sa tina cont de motivarea angajatului supus formarii.Exista un numar de tehnici de instruire si elemente necesare pentru ca un program de instruire sa fie efficient.

In evaluarea performantelor este importanta atat evaluarea comportamentelor considerate adecvate, cat si a celor neadecvate, precum si acordarea echitabila a recompenselor.

Pentru asigurarea unor relatii benefice intre conducere si angajati se desfasoara o serie de activitati cum sunt gestionarea conflictelor, consolidarea relatiilor cu sindicatele sau reprezentatii angajatilor si consilierea angajatilor.Pe masura ce isi dezvolta dimesiunile, orice organizatie se confrunta cu probleme legate de nevoia de resurse umane.Daca organizatia este in crestere, trebuie stabilite metode de gasire si angajare de oameni care sa posede abilitatile solicitate.Acest lucru se reflecta de obicei intr-o forma de planificare a resurselor umane.Analizandu-se proiectele si tendintele viitoare ale organizatiei, se estimeaza numarul de oameni de care este nevoie si tipul de abilitati si competente pe care le solicita eventualele posturi vacante.O parte a acestui process o reprezinta succesiunea manageriala, adica determinarea numarului de manageri care se vor pensiona si a masurii in care organizatia dispune de oameni talentati care sa-I inlocuiasca.

Dupa dezvoltarea unui plan de resurse umane, trebuie urmati un numar de pasi necesari implementarii planului.Prima parte esentiala a implementarii este determinarea numarului de oameni cu anumite abilitati de care este nevoie la un anumit moment.Urmatorul pas il constituie recrutarea, o procedura folosita pentru atragerea oamenilor calificati sa candideze pentru postrile libere din cadrul organizatiei.dupa ce oamenii au fost atrasi sa solicite postul, este folosita procedura de selectie pentru stabilirea persoanelor care vor indeplini efectuv sarcinile in organizatie si care vor fi angajati.

Oamenii nou angajati trebuie sa fie invatati care sunt regulile si standardele organizatiei, iar pentru aceasta este folosit un tip de program de integrare sau orientare.Dupa ce oamenii au fost integrati in sistem, de obicei este necesar sa fie ajutati sa isi actualizeze capacitatile, atitudinile si competentele generale, aducandu-le la nivelul considerat potrivit in organizatie prin intermediul instruirii si dezvoltarii angajatilor.

Odata ce oamenii au inceput sa functioneze in cadrul organizatiei la nivelul potrivit apare problema recompensarii lor adecvate.Sunt stabilite salariile considerate corecte pentru oamenii cu anumite abilitati si responsabilitati ale postului, precum si procedura potrivita de evaluare a performanetelor prin care conducerea poate lua decizii corecte de acordare a recompenselor oferite sub forma salariului sau promovarii.

Pe masura ce oamenii stabilesc in organizatie, devin preocupati de beneficiile care le sunt oferite.

Angajatii pot sa aleaga reprezentati sau sa se afilieze la un sindicat pentru a-si proteja drepturile si a-si promova interesele si prin urmare apare necesitatea angjarii unei colaborari cu aceste structuri.atunci cand apar conflcte sunt necesare interventii calificate pentru a le gestiona si rezolva constructive.pot fi de asemenea acordate angajatilor servicii de consiliere in diverse aspecte din partea managerilor sau a unor specialisti.toate aceste activitati cosnstituie substanta relatiilor angajati-conducere.

Aceasta serie de activitati poarta numele de management al resurselor umane.

4.1.Obiectivele resurselor umane:

● Ilustrarea problemelor angajarii resurselor umane necesare in cadrul organizatiilor.

● Discutarea rolului planificarii resurselor umane si a relatiei acesteia cu planificarea la nivel organizational.

● Discutarea modului in care organizatiile isi acopera nevoile de personal prin rectrutarea si selectia candidatilor calificati.

● Evaluarea rezultatelor cercetarilor cu privire la intervalul de angajare.

● Descrierea modalitatilor de pregatire a interviurilor de angajare de success.

● Prezentarea unor modalitati de orientare si integrare a noilor angajati.

● Discutarea instuirii si dezvoltarii angajatilor si a nur aspecte ale acestor procese.

● Explicarea obiectivelor evaluarii performantelor, a motivelor pentru care acest process poate esua si a metodelor de depasire a obstacolelor.

● Discutarea aspectelor care trebuie avute in vedere in luarea de decizii cu privire la recompensarea angajatilor.

● Dsicutarea metodelor de asigurare a unor relatii productive cu angajatii sau reprezentantii acesora.

4.2. Funciile managementului resurselor umane:

Prin resursa umana a unei organizatii se intelege totalitatea oamenilor care lucreaza in acea organizatie.Supravietuirea si/sau dezvoltarea organizatiilor mici(IMM-urilor) depinde de felul in care sunt achizitionate resursele si nivelul de profitabilitate cu care sunt exploatate.resursele umane sun tuna din rezervele neutilizate la maximum in cadrul organizatiilor.

Principalele functii ale managementului resurselor umane aplicate de SC TERMODENSIROM S.A sunt:

● Planificarea resurselor umane;

● Popularizarea structurilor;

● Atingerea performantei dorite;

● Compensarea resurselor umane;

● Instruirea si dezvoltarea resurselor umane;

● Imbunatatirea abilitatilor profesionale;

● Stabilitatea si mentinerea resurselor umane;

● Comunicarea si negocierea.

4.3. Responsabilitatea departamentului de resurse umane:

Managerul departamentului de resurse umane este subordonat direct managerului general, care defineste responsabilitatile in mod similar cu celelalte activitati importante din organizatie.

Managerul general trebuie sa cunoasca principalele caracteristici ale activitatii din domeniul resurselor umane, sa stimuleze cooperarea dintre acest department si celelalte departamente ale organizatiei.

Managerul departamentului de resurse umane asigura indeplinirea responsabilitatilor departamentului condos in ce priveste:

● Planificarea si managementul resurselor umane in concordanta cu obiectivele si managementul general al organizatiei;

● Recrutarea si angajarea personalului pe principiul competentiei;

● Elaborarea unui sistem de salarizare care sa stimuleze obtinerea unor rezultate deosebite;

● Elaborarea unui sistem de stimulare nefinanciara a personalului;

● Dezvoltarea comunicarii organizationale;

● Integrarea rapida a noilor angajati si elaborarea programelor de cariera pentru intregul personal al organizatiei;

● Promovarea principiilor privind etica profesionala.

4.4. Politica resurselor umane:

Preocuparea conducerii SC TERMODENSIROM S.A., privind resursele umane necesita precizarea unor reguli de baza, a unor atitudini fata de resursele umane pe baza carora se adopta deciziile.

Acest ansamblu de reguli si titudini constituie politica organizatiei in domeniul resurselor umane.O politica in domeniul resurselor umane correct formulate trebuie sa tina cont de importanta personalului din cadrul organizatiei, de raspunderea care revine conducerii si de obiectivele generale ce trebuie indeplinite.

O politica eficenta in domeniul resurselor umane trebuie sa cuprinda:

- integrarea managementului resurselor umane in managementul general al organizatiei;

- obtinerea adeziunii intregului personal;

- actiuni eficiente la toate nivelurile;

- crearea unui climat de angajare si de valorificare a potentialului fiecarui angajat;

- recunoasterea si motivarea personalului care obtine rezultate performante;

- stimularea dorintei fiecarui angajat de imbunatatire permanenta a propriei activitati;

- antrenarea in procesul decisional a angajatilor care demonstreaza competenta profesionala.

Capitolul V

MODELE DE PIETE ELECTRONICE

Noua economie

sau economia digitala, rezultanta a interactiunii dintre calculatorul personal,

telecomunicatii, internet si electronica, se caracterizeaza printr-o serie de

trasaturi cu totul deosebite de economia traditionala.

Noua economie

sau economia digitala, rezultanta a interactiunii dintre calculatorul personal,

telecomunicatii, internet si electronica, se caracterizeaza printr-o serie de

trasaturi cu totul deosebite de economia traditionala.

Fara indoiala ca internetul este cea mai mare inventie facuta pana acum.

Si mediul de afaceri s-a schimbat radical, odata cu dezvolatarea interntului.Practic acum si cele mai mici firme au o pagina web in care prezinta cel putin datele de contact ale firmei si domeniul de activitate.Afacerile se dezvolta si cei care iau in calcul si o prezinta online pot spera sa gaseasca noi si noi clienti si/sau parteneri de afaceri.Astfel comertul are cateva avantaje:

1. Pentru a stabili o prezenta -Peste un milliard de oameni din toata lumea au acces la World Wide Web(WWW).Indiferent de obiectl dvs.de activitate, nu puteti ignora 1 miliard de oameni.

2. Pentru a va servi clientii mai bine -A oferi informatii de afaceri este unul dintre cele mai importante cai de a va servi clientii.Dar tehnologia web va ofera si alte modalitati de a va servi clientii.Cum vi s-ar parea ca prin intermediul unui formular online, clientii dvs. Sa poata efectua o cautare sis a vada daca un articol anume este disponibil in stocul dvs,fara a va retine inutil personalul.Acest lucru poaye fi realizat simplu si rapid pe Internet.

3.Pentru a trezi interesul -Probabil ziarele nu vor scrie despre deschiderea magazinului dvs.local,dar s-ar putea sa va publice adresa paginii dvs. Daca are un continut interesant si nou.

4.Pentru a pune la dispozitie imagini,sunet si video sub forma de fisiere -Oferta dvs. este formidabila,dar oamenii ar dori s-o vada in actiune.Noul CD este nemaipomenit, dar fara a asculta un extras, nimeni n-o sa spuna ca suna excellent.

5.Pentru a patrunde pe piata demografica -Untilizatorii webului reprezinta probabil cea mai extinsa piata demografica disponibila:studenti, absolventi de liceu sau universitati,cei cu salarii mari sau cei care sunt pe punctual de a realize venituri mari.

6.Pentru a deschide piete internationale -Este posibil ca posta, telefonul si alte mijloace de comunicare clasice sa nu corespunda cerintelor pietii internationale.Cu ajutorul paginii web se poate purta un dialog cu cei de pe pietele internationale,la fel de usor ca si firma vecina.

7.Pentru a fi prezent 24 de ore pe zi -Diferentele de fus orar in afacerile internationale reprezinta un inconvenient in cazul convorbirilor telefonice.Afacerile sunt internationale, dar orele de lucru nu.Paginile web insa deservesc clientii si partenerii de afaceri 24 de ore pe zi,4 zile pe saptamana.

8.Pentru a schimba rapid informatile publicate -Uneori, informatia se schimba chiar inainte de a ajunge la tipografie.

![]() :

:

Gradul de nesiguranta

In acest moment cumparatorii romani sunt foarte sceptici in privinta achizitionarii de produse prin intermediul comertului electronic si al internetului.

Infrastructura

Internetul a fost conceput ca un mediu deschis, comunitar, bazat pe interactiune, darn u neaparat sigur.sistemele de securitate se dezvolta "as we speek" pentru a asigura suportul necesar dezvoltarii si raspandirii comertului electronic.

Mentalitatea

Probabil unul dintre cele mai mari pacate ale unei socetati.intodeauna un serviciu nou este privit cu suspiciune, iar mentalitatea aparte a unor persoane de a profita illegal de pe urma comertului electronic nu este in nici un caz in masura sa permita acceptarea acestuia ca o forma de comert concurenta.

Ignoranta

Ignoranta multora persoane, refuzul de a accepta tehnologiile noi si progresul ethnic, dar si lipsa unei infratructuri de telecomunicatii adecvate.Costurile aferente unui acces internet pentru acasa sunt inca destul de ridicate.

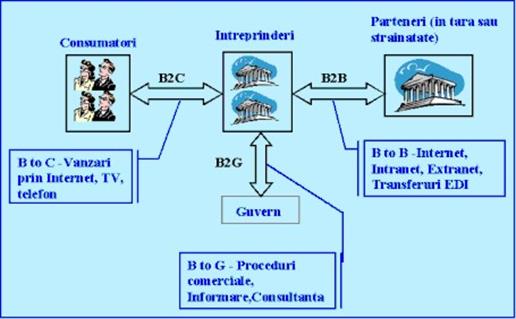

Principalele tipuri de tranzactii intalnite in cadrul comertului electronic sunt:

▪business to business(B2B) -care se refera la toate tranzactiile care au loc intre firme, aceste tranzactii bazandu-se de obicei pe sistemele extranet;

▪business to consumer(or costumer) (B2C) -descriu relatiile dintre firme, pe de o parte si consumatorii private, pe de alta parte bazandu-se de obicei pe tehnologii internet;

▪business to government(B2G) -se refera la relatiile de afaceri dintre diferite companii si institutiile administratiei publice;

▪consumer to consumer(C2C) -priveste tranzactiile derulate prin internet intre persoanele private;

▪bsiness to employee(B2E) -se refera la tranzactiile derulate in cadrul unei firme utilizandu-se propriul sistem intranet.

Dintre aceste tipuri de tranzactii, cele mai raspandite sunt tranzactiile business to business(B2B) si business to consumer(B2C).

Datorita ritmului continuu de crestere a utilizatorilor de internet, precum si datorita cresterii valorii tranzactiilor efectuate online, afacerile electronice sunt prezente in diverse domenii si se impart in diverse categorii, cele mai importante fiind:

▪e-commerce -comert electronic prin intermediul magazinelor online(www.amazon.com www.dell.com www.wallmart.com www.dol.ro, ).Solutii de plata online(www.payapall.com www.epayament.ro

▪e-auctions - licitatii online(www.ebay.com www.akazii.ro

▪e-banking - tranzactii bancare online(conturi, transferuri de bani, cecuri, plati, consultanta);

▪e-learning - invatamant online(www.brainbench.com www.online-learning.com

▪e-directories - cataloage virtuale(www.yahoo.com www.paginiaurii.ro

▪e-brokering - vanzarea si cumpararea de actiuni online;

▪e-leasing - leasing online(www.leasing.ro )

▪e-gambling - jocuri de noroc online (www.gamebookers.com

▪e-working - firme virtuale;

▪e-mailing - posta electronica;

▪e-marketing - promovarea online a produselor si/sau serviciilor.

Exista o multitudine de motive ce stau la baza retinerilor de a face achizitii in varianta elecrtonica.Dintre acestea, cele mai importante sunt urmatoarele:

▪ nesiguranta derularii corecte a tranzactiei(in principal retinerea de a furniza informatii despre cartea de credit personala);

▪ usurinta sau obisnuinta de a face cumparaturi in varianta clasica(prin intermediul magazinelor clasice);

▪ dificultatea achizitiei(lipsa de informare);

▪ preturile prea ridicate/asteptarile neconfirmate referitoare la regasirea unor preturi mai mici pe Internet.

▪ probleme legate de livrarea bunurilor(timp prea indelungat);

▪ oferta neinteresanta;

▪ neacceptarea alor forme de plata;

▪ neincrederea in firmele on-line.

La nivel mondial, comertul electronic nu mai

este o simpla activitate, sau forma de comert, care concentreaza eforturile

tarilor si comapniilor, aflate in competitia de a castiga noi piete si de a

raspunde cat mai bine exigentelor acestora.In present, comertul electronic a

devenit o componenta esentiala a politicilor de dezvoltare economica promovate

de tarile indistrializate,in special.Prin masurile adoptate la nivel

guvernamental de catre tarile puternic industrializate, in vederea unor

reglementari unice in ceea ce priveste realizarea tranzactiilor comerciale pe

support electronic,comertul electronic a devenit o componenta fundamentala a

comertului international.In acelasi timp insa, accesibilitatea tehnologiilor

informationale legate de Internet, costul scazut al acestora, precum si

relative indepedenta a acestora fata de tehnologiile clasice, permit

economiilor tarilor in dezvoltare o posibila integrare rapida in acest domeniu.

La nivel mondial, comertul electronic nu mai

este o simpla activitate, sau forma de comert, care concentreaza eforturile

tarilor si comapniilor, aflate in competitia de a castiga noi piete si de a

raspunde cat mai bine exigentelor acestora.In present, comertul electronic a

devenit o componenta esentiala a politicilor de dezvoltare economica promovate

de tarile indistrializate,in special.Prin masurile adoptate la nivel

guvernamental de catre tarile puternic industrializate, in vederea unor

reglementari unice in ceea ce priveste realizarea tranzactiilor comerciale pe

support electronic,comertul electronic a devenit o componenta fundamentala a

comertului international.In acelasi timp insa, accesibilitatea tehnologiilor

informationale legate de Internet, costul scazut al acestora, precum si

relative indepedenta a acestora fata de tehnologiile clasice, permit

economiilor tarilor in dezvoltare o posibila integrare rapida in acest domeniu.

Dezvoltarea comertului electronic, asociata crearii centrelor comerciale "virtuale", ar putea conduce la aparitia noilor operatori de distributie, de exemplu, producatorii de bunuri fizice pentru care noile tehnologii ar putea simplifica distributia, producatorii de informatii(programe informatice, filme, carti,etc.), detalistii electronici specializati in diverse domenii care astazi recurg la marketingul classic direct si noi societati specializate care opereaza pe piata, utilizand "market makers"(organizatori de piete electronice).

Vor exista si noi tipuri de distribuitori

care utilizeaza sisteme destinate distribuirii fizice a bunurilor, adaptate

pentru livrarea directa de la producator la consummator sau in cooperare cu un

negociator electronic sau un "market marker". Aceste sisteme de

livrare au fost deja dezvoltate de interprinderile de telecumparare care, in

anumite cazuri, garanteaza livrarea a doua zi de la efectuarea comenzii.

Vor exista si noi tipuri de distribuitori

care utilizeaza sisteme destinate distribuirii fizice a bunurilor, adaptate

pentru livrarea directa de la producator la consummator sau in cooperare cu un

negociator electronic sau un "market marker". Aceste sisteme de

livrare au fost deja dezvoltate de interprinderile de telecumparare care, in

anumite cazuri, garanteaza livrarea a doua zi de la efectuarea comenzii.

Dezvoltarea serviciilor de calitate din domeniul schimbului de date informatizate (EDI) va permite o mai buna participare a interprinderilor mici si mijlocii la COMERTUL GLOBAL.Gratie sistemelor multilimbaj, multicultural mde comert electronic, practice, standardizate si compatibile,supuse unor scheme si proceduri de verificare si asigurand prin aceasta siguranta si confidentialitate,piata mondiala este de caum inainte deschisa interprinderilor mici si mijlocii.

Internetul,

prin curierul sau electronic si paginile de primire, ofera diverse posibilitati

de conexiune si de utilizare si se straduieste sa atinga maximum de utilizatori,gratie

costului sau redus de comunicare.Aplicarea schimbului electronic de date(EDI) a

fost unul dintre subiectele tratate in cadrul actinuii COMMERCE-2007.  Sistemul de Comert Electronic pentru

comunitatea de afaceri are urmatoarele avantaje:zi de zi se inregistreaza pe

plan mondial noi realizari in acest domeniu;se estimeaza ca in urmatorii cinci

ani diversele tipuri de Comert Electronic vor conduce la amplificarea de 40 de

ori a volumului tranzactiilor comerciale.

Sistemul de Comert Electronic pentru

comunitatea de afaceri are urmatoarele avantaje:zi de zi se inregistreaza pe

plan mondial noi realizari in acest domeniu;se estimeaza ca in urmatorii cinci

ani diversele tipuri de Comert Electronic vor conduce la amplificarea de 40 de

ori a volumului tranzactiilor comerciale.

Institutiile internationale si regionale, organismele nationale incep din ce in ce mai mult sa include pe agendele lor problematica comertului electronic nu numai datorita noutatii, dar mai mult ca urmare a perceptiei reale ca dezvoltarea sistemului va conduce la modificari profunde la toate nivelurile socetatii.

Analiza mediului extern al societatii TERMODENSIROM S.A. se refera la doua lucruri ce trebuiesc analizate si anume la opoertunitatile firmei si restrictiile ei.

Principalele oportunitati ale firmei :

v costuri reduse ale fortei de munca;

v facilitati fiscale privind reducerea impozitelor si taxele pentru sponsorizarea unor actiuni sociale de interes local si reducerea impozitului pentru profitul reinvestit;

v fidelitatea clientilor;

v tenditile pietei;

v necesarul clientilor;

v existenta unei piete stabile;

v adoptarea unei politici intense de inovare.

Principalele restrictii ce apartin firmei sunt:

v venituri reduse ale familiei;

v orientarea clientilor spre alte produse de import sau de la alti comercianti din tara;

v nivelul educational;

v posibilitatea clientilor de a se orienta spre produse de export;

v costul ridicat al dotarilor

Analiza mediului intern al societatii se concretizeaza in analizarea punctelor forte si punctelor slabe ale organizatiei.

Punctele forte ale societatii sunt:

v pozitia pe piata a firmei;

v existenta unui sistem de transport propriu;

v experienta in domeniu;

v posibilitatea aprovizionarii continue;

v capacitatea de a comercializa noi produse;

v apreciere din partea clientilor;

v personal bine pregatit;

v resurse financiare suficiente

Punctele slabe ale firmei:

v neexistenta unor campanii publicitare eficiente si de calitate;

v esecul in activitatea de cercetare-dezvoltare.

IMPLEMENTAREA ALTERNATIVE STRATEGICE OPTIME

Implementarea strategiei adoptate de firma se realizeaza prin urmatoarele:

![]() deschiderea de

noi magazine si in alte orase;

deschiderea de

noi magazine si in alte orase;

![]() colaborarea si

cu alti furnizori noi.

colaborarea si

cu alti furnizori noi.

Factorii cheie sunt:

![]() se acorda

discount in functie de cantitatea cumparata;

se acorda

discount in functie de cantitatea cumparata;

![]() se accepta plata

la termen a clientilor fideli;

se accepta plata

la termen a clientilor fideli;

![]() se ofera produse

de calitate pentru a face fata concurentei.

se ofera produse

de calitate pentru a face fata concurentei.

Socetatea "TERMODENSIROM S.A" prezinta o situatie buna atat in ceea ce priveste gradul de indatorare cat si de rambulsare a datoriilor financiare, de asemenea dispune de potential economic, creandu-se premisele unei activitati profitabile pe termen lung.

SC TERMODENSIROM S.A

(Unitatea)

Registrul - Jurnal

Nr pagina 1

|

Nr crt |

Data inreg |

Docum |

Explicatii |

Simbol conturi |

Sume |

||

|

D |

C |

D |

C |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Report:

|

1-nov |

F.F; P.V Recept. Mijl. fix |

Achizitionare mijloace fixe |

% 212 4426 |

404 |

204 39 |

243 |

|

|

1-nov |

Extr.cont |

Se achita datoria comerciala |

404 |

5121 |

243 |

243 |

|

|

3-nov |

F.F N.I.R |

Achizitionare obiecte inventar |

% 303 4426 |

401 |

450 86 |

536 |

|

|

3-nov |

chitanta |

Se achita datoria comerciala |

401 |

5311 |

536 |

536 |

|

|

5-nov |

F.F N.I.R |

Achizitionare materii prime si materiale consumabile |

% 301 302 4424 |

401 |

2000 1050 580 |

3629 |

|

|

5-nov |

Extr.cont |

Se achita datoria comerciala |

401 |

5121 |

3629 |

3629 |

|

|

6-nov |

N.C |

Valoarea la prêt de inregistr. a produselor finite timise de la terti |

354 |

300 |

300 |

||

|

6-nov |

Extr.cont |

Incasare creanta clienti |

5121 |

411 |

30000 |

30000 |

|

|

9-nov |

Dispozitie livrare |

Valoarea la pret de evidenta a produs. finite trimise la terti |

345 |

556 |

556 |

||

|

10-nov |

Factura RENEL |

Inreg consumului de energie electrica |

605 4426 |

401 |

2000 380 |

2380 |

|

|

10-nov |

Factura Romgaz |

Inreg. consumului de gaze |

% 605 4426 |

401 |

1500 285 |

1785 |

|

|

10-nov |

Factura REGIA Apelor |

Inreg consumului de apa |

% 605 4426 |

401 |

520 98 |

618 |

|

|

11-nov |

Extr.cont |

Se achita datoria comerciala |

401 |

5121 |

4783 |

4783 |

|

|

12-nov |

Bon.cons |

Se dau in cons materii prime |

601 |

301 |

1000 |

1000 |

|

|

12-nov |

Bon.cons |

Se dau in cons mat consumb. |

602 |

302 |

1050 |

1050 |

|

|

12-nov |

Bon.cons |

Se dau in fol obiecte de invent. |

321 |

250 |

250 |

||

|

13-nov |

Not pred |

Val la pret de evidenta a Prod finite prin mag de desfac |

345 |

10.991 |

10.991 |

||

|

De reportat |

71.534 |

71.534 |

|||||

Intocmit, Verificat,

SC TERMODENSIROM S.A

(Unitatea)

Registrul - Jurnal

Nr pagina 2

|

Nr crt |

Data inreg |

Docum |

Explicatii |

Simbol conturi |

Sume |

||

|

D |

C |

D |

C |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Report: 71.534

|

15-nov |

N.C R.I |

Valoarea pierderilor de prod finite in urma unor calamitati precum si a val celor donate |

% 671 658 |

345 |

2026 1494 |

3521 |

|

|

17-nov |

Not pred |

Se predau la magazie prod finite |

711 |

25000 |

25000 |

||

|

17-nov |

factura |

Vanzare produse finite |

411 |

% 701 4427 |

5355 |

4500 8550 |

|

|

17-nov |

F.extern |

Livrare produse la export |

411 |

701 |

7500 |

7500 |

|

|

19-nov |

R.I |

Pierderi de prod finite in urma unor calamitati |

6718 |

345 |

2000 |

2000 |

|

|

21-nov |

Extr.cont |

Incasare creanta client extern |

5124 |

% 411 765 |

7650 |

7500 150 |

|

|

21-nov |

Extr.cont |

Incasare creanta client intern |

5121 |

411 |

535.5 |

535.5 |

|

|

22-nov |

Disp.livr |

Return prod finite de la terti |

354 |

2900 |

2900 |

||

|

25-nov |

Lista inv |

Plus la produse finite |

345 |

711 |

110 |

110 |

|

|

27-nov |

R.I |

Se obtin produse finite |

345 |

711 |

2650 |

2650 |

|

|

29-nov |

factura |

Se vand produse finite |

411 |

% 707 4427 |

3570 |

3000 570 |

|

|

29-nov |

Extr.cont |

Se achita datoria comerciala |

401 |

5121 |

20000 |

20000 |

|

|

30-nov |

N.C |

Se descarca gestiunea |

711 |

345 |

2650 |

2650 |

|

|

30-nov |

N.C |

Regularizare T.V.A |

4427 |

% 4423 4426 |

9120 |

1476 5652 |

|

|

30-nov |

N.C |

Inchidere conturi de venituri |

% 701 707 711 765 |

121 |

5250 3000 2511 150 |

80760 |

|

|

30-nov |

N.C |

Inchidere conturi de cheltuieli |

121 |

% 601 602 605 671 658 |

38841 |

10000 1050 4020 2026 21.464 |

|

|

De reportat |

402.906 |

4029.06 |

|||||

Intocmit, Verificat,

SC TERMODENSIROM S.A

(Unitatea)

Registrul - Jurnal

Nr pagina 3

|

Nr crt |

Data inreg |

Docum |

Explicatii |

Simbol conturi |

Sume |

||

|

D |

C |

D |

C |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Report: 402906 402906

|

30-nov |

N.C |

Inregistrare impozit pe profit |

691 |

441 |

10479 |

10479 |

|

|

30-nov |

N.C |

Inchidere cont de cheltuieli |

121 |

691 |

10479 |

10479 |

|

|

30-nov |

N.C |

Repartizarea profitului |

129 |

% 424 117 |

31439 |

3143 28295 |

|

|

De reportat |

455.0305 |

455.0305 |

|||||

Intocmit, Verificat,

|

D+ |

345 |

C- |

|

|

Si |

38930 | ||

|

300 |

556 | ||

|

25000 |

10991 | ||

|

2900 |

3521 | ||

|

110 |

2000 | ||

|

2650 |

2650 | ||

|

RD |

30960 |

37718 |

RC |

|

TD |

69890 |

37718 |

TC |

|

32171 |

SD |

||

|

D+ |

354 |

C- |

|

|

Si |

2900 | ||

|

5562 |

300 | ||

|

2900 | |||

|

RD |

556 |

3200 |

RC |

|

TD |

3456 |

3200 |

TC |

|

265 |

SD |

||

|

D- |

401 |

C+ |

|

|

3000 |

Si |

||

|

536 |

536 | ||

|

3628 |

3629 | ||

|

4783 |

2380 | ||

|

20000 |

1785 | ||

|

618.8 | |||

|

RD |

28949 |

8949 |

RC |

|

Tsd |

28949 |

38949 |

TC |

|

SC |

10000 | ||

|

D- |

404 |

C+ |

|

|

243 |

243 | ||

|

RD |

243 |

243 |

RC |

|

TD |

243 |

243 |

TC |

|

D+ |

411 |

C- |

|

|

Si |

32000 | ||

|

53550 |

3000 | ||

|

7500 |

7500 | ||

|

3570 |

53550 | ||

|

RD |

64620 |

91050 |

RC |

|

TD |

96620 |

91050 |

TC |

|

5570 |

SD |

||

|

D- |

4423 |

C+ |

|

|

7652 | |||

|

Rd |

7652 |

RC |

|

|

TD |

7652 |

TC |

|

|

SC |

7652 | ||

|

D+ |

4426 |

C- |

|

|

38 |

1467 | ||

|

85.6 | |||

|

580 | |||

|

380 | |||

|

285 | |||

|

98 | |||

|

RD |

1467 |

1467 |

RC |

|

TD |

1467 |

1467 |

TC |

|

D- |

4427 |

C+ |

|

|

9120 |

8550 | ||

|

570 | |||

|

RD |

9120 |

9120 |

RC |

|

TD |

9120 |

9120 |

TC |

|

D+ |

601 |

C- |

|

|

10000 |

10000 | ||

|

RD |

10000 |

10000 |

RC |

|

TD |

10000 |

10000 |

TC |

|

D+ |

602 |

C- |

|

|

1050 |

1050 | ||

|

RD |

1050 |

1050 |

RC |

|

TD |

1050 |

1050 |

TC |

|

D- |

701 |

C+ |

|

|

52500 |

45000 | ||

|

7500 | |||

|

Rd |

52500 |

52500 |

RC |

|

TD |

52500 |

52500 |

TC |

|

D- |

707 |

C+ |

|

|

3000 |

3000 | ||

|

RD |

3000 |

3000 |

RC |

|

TD |

3000 |

3000 |

TC |

|

D- |

711 |

C+ |

|

|

2650 |

25000 | ||

|

25110 |

110 | ||

|

2650 | |||

|

RD |

27760 |

27760 |

RC |

|

TD |

27760 |

27760 |

TC |

Sc Termodensirom S.R.L

Piata electronica

1.Bojian Octavian: "Bazele contabilitatii -2008"

Editura a sasea,Editura Economica

2.Bratianu C: "Management strategic"

Editura Ceres,Bucuresti 2007

3.Capota Valentina Manual pentru clasa a IX-a

Dinescu Mirela Planificare operationala,

Paraschiv Daniela Editura Academus Art

4.Nicolae Valentin "Previziune si orientare economica"

Constantin Daniela Editura Economica

Gradinaru Ilie

5.Nicolaescu Ovidiu "Strategii manageriale de firma"

Editura Economica

6.Meghisan Gheorghe "Bazele marketingului"

Editura Economica Bucuresti 2008

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |