FACULTATEA DE STIINTE ECONOMICE SI GESTIUNEA AFACERILOR

INTRODUCERE

In anul 2009 majoritatea firmelor de pe teritoriul Romaniei isi desfasoara activitatea in cadrul economiei de piata, bazata pe proprietate pluralista, in care activeaza legea cererii si a ofertei.

Descentralizarea din economie a impus apropierea deciziei managerului de modificarile din firma, o face mai realista, adaptabila, operativa si eficienta.

Cunoasterea operativa a modificarilor din economia firmei, cresterea sensibilitatii economico-financiare a firmei la seismele macroeconomice este posibila prin analiza diagnostic.

Prin fundamentele teoretico-metodologice de care dispune, prin caracterul sau concret-aplicativ, analiza diagnostic contribuie la cunoasterea proceselor tehnice, economice si financiare, a structurilor, a corelatiilor dintre ele, permite cercetarea lor sistemica, metodica, sintetica, selectiva si sinergetica.

Analiza diagnostic contribuie la dezvoltarea gandirii economice, evidentiindu-se caracterul sau functional, operational si eficient in practica, fiind utila planificarii, controlului si managerului in luarea unor decizii temeinice, operative si eficiente.

Prin aplicarea in practica economica a procedeelor sale, analiza diagnostic contribuie la evidentierea, evaluarea si valorificarea rezervelor din economia firmei privind: cresterea productivitatii muncii, a randamentului utilajelor, a gradului de valorificare a materialelor, reducerea costurilor unitare ale produselor, cresterea profitabilitatii produselor si firmelor.

Lucrarea de fata si-a propus drept subiect al analizei S.C. AFMAN Mobila SRL din Reghin, societate comerciala avand ca domeniu de activitate productia de diferite corpuri de mobilier.

Procesul de analiza diagnostic este tratat pe parcursul a cinci capitole, primul capitol cuprinzand prezentarea societatii, urmatoarele trei capitole analiza comerciala, tehnica si economica-financiara a societatii comerciale, iar in cadrul ultimului capitol concluzii ale activitatii societatii comerciale.

Metodologia cercetarii

Pentru atingerea obiectivelor stabilite referitoare la finalitatea prezentei lucrari, a fost necesara utilizarea unor metode de cercetare specifice.

In functie de criteriul temporal, se regasesc metode de cercetare longitudinale care analizeaza fenomenele sau faptele in evolutia lor folosind studiul de caz si analiza ca instrumente de lucru. Au fost studiate din punct de vedere teoretic si practic aspecte privind analiza diagnostic a investitiei facute de entitate.

S-au utilizat metode calitative de investigatie, apelandu-se la culegerea datelor, observatii participative si studii de caz

In ceea ce priveste materialele utilizate, pentru partea teoretica a lucrarii s-au folosit surse bibliografice din literatura de specialitate romaneasca si straina.

Pentru stabilirea rentabilitatii investitiei s-au analizat mai multi indicatori: cifra de afaceri, rezultatul economic, ratele de rentabilitate pentru o apreciere cat mai exacta.

Au fost culese date cu carcater financiar din situatiile financiare ale entitatii. Acestea au fost prelucrate si analizate in calculul indicatorilor si in graficele si tabelele analitice.

CAPITOLUL 1

PREZENTAREA SOCIETATII S.C. MOBILA AFMAN S.R.L.

Intreprinderea, privita ca o entitate juridica si economica, indiferent de statutul juridic de organizare, individual sau colectiv, sub forma regiilor autonome sau societatilor comerciale cunoaste in cursul activitatii sale necesitatea de a-si masura posibilitatile sau slabiciunile proprii din motive precum: imbunatatirea performantelor sau strategiilor, efectuarea unui transfer de proprietate sub forma unor tranzactii partiale sau totale pe calea unor participatii, fuziuni, vanzari, etc.

Incadrata in activitatea practica de evaluare, analiza diagnostic furnizeaza informatii necesare aprecierii activitatii trecute si prezente, care constitue o baza pentru estimarea elementelor necesare aplicari diferitelor metode de evaluare ( Stanescu C., et. al. 1996)

Analiza diagnostic a unei intreprinderi are rolul de a studia dinamica care se stabileste intre piata, serviciile oferite si calitatea resurselor umane, acestea deoarece, conform celei mai sintetice definitii date: "o intreprindere = o piata + oameni", este necesar abordarea detaliata a celor trei componente.

Analiza diagnostic presupune parcurgerea in mod necesar a mai multor etape pentru realizarea unei cunosteri si evaluari cat mai aproape de realitate si de posibilitatile societatii, si anume: pregatirea analizei diagostic, investigarea si analiza, post diagnosticul.

Prima etapa presupune culegerea de informatii cuprinzand aspecte referitoare la treaseul parcurs de firma de la infiintare, analizand principalele etape parcurse in conditiile normale legislative in vigoare: se delimiteaza aria studiului, se constitue colectivul de diagnosticare in functie de aria studiului, se stabilesc datele de referinta si se aleg metode de culegere, prelucrare si sistematizare a datelor, se aleg intreprinderile folosite ca baza de comparatie, se intocmeste planul de actiune cu precizarea termenului de incepere a studiului, de incheiere a diferitelor etape intermediare si de finalizare a studiului.

Istoria societatii comerciale S.C. MOBILA AFMAN S.R.L. a inceput in anul 1994 fiind infiintata de domnul Cotoi Toma avand un capital social de 200.000 RON si are in prezent sediul in strada Apalinei, nr. 122. Este persoana juridica, constituita ca societate comerciala cu asociat unic in baza art. 210 din Legea nr. 31 / 16.10.1990.Forma juridica a societatii este "Societate cu raspundere limitata", prevazuta de art.2, lit.1 din Legea 31 / 1990. Asociatul unic este Cotoi Toma in calitate de director general, urmat de cei doi fii ai lui: Cotoi Calin in calitate de director administrativ si Cotoi Dan in calitate de director tehnic, iar ca director economic Cotoi Georgeta. Este o firma de tip familial.

Datele de referinta ale societatii comerciale sunt:

|

Denumirea |

S.C. Mobila AFMAN S.R.L. |

|

Adresa |

Str. Apalinei, nr. 122, localitate Reghin, judet Mures |

|

Telefon | |

|

Telefax | |

|

Capital social |

36500 mii lei |

|

Nr. ingre.Registrul Comertului |

J26/1774/94 C.U.I. R7078066 |

|

Nr. mediu de angajati |

207 persoane; |

1.1 Obiectul de activitate al S.C. Mobila AFMAN S.R.L.

Domeniul de activitate - scopul principal al societatii este producerea si comercializarea de mobilier, iar in conformitate cu statutul societatii, firma desfasoara urmatoarele activitati:

fabricarea de mobila (in special canapele si fotolii), restaurare mobilier;

comercializarea produselor in magazine proprii (in prezent nu are nici un magazin propriu de desfacere) sau prin consignatie dupa restaurare, efectuarea de operatiuni de import-export pe specificul societatii, inclusiv troc;

executarea de lucrari din decoratiuni interioare, proiectare, fabricare si montare la cerere pentru toate tipurile de dotari (casnice, industriale, asezaminte culturale, scolare, unitati militare, spatii comerciale, unitati sanitare, hoteliere si de agrement

prestari de servicii aferente profilului de activitate, inclusiv transportul la destinatie

Produsele realizate din activitatea de baza - fabricarea de mobilier - pot fi grupate in patru mari grupe:

mobilier de sedere, respectiv canapele si fotolii;

mic mobilier,respectiv ornamente pentru mobila, picioare pentru canapele.

Avand o experienta de 14 de ani in domeniu, S C. Mobila AFMAN S.R.L. produce o gama variata de canapele si fotolii, piese ornamentale pentru canapele realizate din lemn de stejar, fag si rasinoase, cu finisaje atat clasice lac nitrocelulozic), cat si moderne (ecologice - ceara incolora sau colorata).

Ponderea activitatilor desfasurate in anul de referinta se prezinta astfel

productie mobilier si subansamble de mobilier (picioare de canapele) 92 %

comert

prestari servicii 1%.

1.2 Conducerea si administrarea societatii comerciale

Organul suprem de conducere a societatii este format dintr un Consiliu de Administratie, condus de catre domnul Cotoi Toma in calitate de asociat si administrator.

Cosiliul de Aministratie se poate reuni de fiecare data cand este considerat necesar pentru luarea de decizii importante pentru societate.

Organizarea intreprinderii a fost conceputa pentru atingerea urmatoarelor obiective majore rezultate din necesitatile organizarii stiintifice a procesului de productie, inclusiv a conducerii productiei:

1. Asigurarea respectarii prevederiilor legislatiei in vigoare.

2. Asigurarea deplinei protectii a muncii si mediului, inclusiv conditii pentru igiena si confortul muncii personalului propriu si personalului beneficiarilor ce va folosi produsele intreprinderii.

3. Asigurarea calitatii totale a produselor livrate.

4. Asigurarea perfectionarii continue a personalului.

5. Asigurarea evidentei clare si complete, atat primara cat si contabila a productiei si a activitatii financiare a societatii.

6. Asigurarea eficientei maxime a productiei prin folosirea rationala a materiilor prime, a materialelor, energiei, utilajelor din dotare si manoperei.

7. Asigurarea unor indicatori favorabili pentru raportul calitate-pret al produselor livrate.

8. Asigurarea cresterii continue a bonitatii financiare a intreprinderii prin incorporarea profitului in capitalul social si mai ales in echipamente sociale moderne de productie.

9. Asigurarea prestigiului firmei prin participarea la targuri si expozitii de profil din tara si strainatate.

Forma cea mai utilizata de informare si organizare este sedinta. Aceasta se tine in fiecare dimineata la ora 8:00 cu cei din conducere, pentru stabilirea obiectivelor zilnice. La ora 8:30 se tine cu maistrii, sefii de echipa, cand se comunica prioritatile pe ziua respectiva. La ora 14:00 se organizeaza o alta sedinta in care se discuta problemele de lucru legate de modele, mostre, se organizeaza comenzile si eventualele probleme disciplinare.

Analiza subsistemului metodologic managerial

Managementul superior al SC Mobila AFMAN SRL precum si managementul de nivel mediu si inferior utilizeaza sisteme, metode si tehnici manageriale care faciliteaza exercitarea proceselor de management in cadrul intreprinderii. Analiza tipologica a instrumentarului managerial folosit a relevat cateva aspecte importante:

numarul de metode si tehnici de management la care se apeleaza in mod curent este redus, intensitatea maxima a manifestarii si utilizarii in practica manageriala observandu-se pentru sedinta si delegare;

sistemele de management utilizate curent (chiar daca scenariul metodologic recomandat se respecta doar partial) sunt managementul prin obiective si managementul prin bugete, alaturi de care se utilizeaza managementul participativ;

pentru fundamentarea deciziilor adoptate la nivelul managementului superior se folosesc metode decizionale moderne.

Consider ca in aceasta zona de preocupari manageriale se manifesta unele disfunctionalitati si neajunsuri a caror eliminare este posibila prin constientizarea importantei elementelor metodologico-aplicative puse la dispozitie de stiinta managementului.

1.3 Resursele umane

Numarul total de angajati a fost de 190 persoane, la nivelul anului 2007 si de 225 persoane in anul 2008, din care:

Conducere - 5 salariati;

TESA - 20 salariati;

Direct productivi - 200 salariati.

Numarul angajatilor nu difera de la sezon la sezon, el este constant, avand modificari doar in urma modernizarii tehnologice sau a cresterii cererii pentru produsele oferite de catre firma.

Structura organizatorica a societatii este de tip ierarhic functional, alcatuit din:

personalul compartimentului tehnic - administrativ;

personalul compartimentului de productie;

personalul compartimentului de aprovizionare;

personalul compartimentului de desfacere;

personalul compartimentului financiar - contabil;

serviciul de marketing;

compartimenul personal.

Structura organigramei societatii comerciale se regaseste in Anexa nr.1.

Compartimentul de aprovizionare are umatoarele atributii:

1. Fundamenteaza necesarul de aprovizionat in functie de planul de productie actualizat periodic si in functie de solicitarile sectiilor;

2. Analizeaza, imbunatateste si coreleaza necesarul de aprovizionat cu celelalte sectiuni de program ale societatii;

3. Asigura si raspunde cu aprovizionarea cu materii prime si materiale necesare in vederea realizarii programelor de fabricatie;

4. Defalca planul de aprovizionare aprobat pe curse incheind contracte cu grafice de livrare corespunzatoare asigurarii procesului de productie;

5. Urmareste aprovizionarea conform graficelor stabilite, intarzierile sau neonorarea comenziilor si tratarea acestora conform legislatiei in vigoare actionandu-se pentru recuperarea pierderilor sau a pagubelor aduse societatii comerciale;

6. Intocmeste normele de stoc a materialelor, ale mijloacelor circulante, ale pieselor de schimb, echipamentelor de productie, ambalajelor si a altor obiecte vehiculate;

7. Determina necesarul de fonduri valutare, determina folosirea lor pe surse si destinatii, tine evidenta folosirii si incadrarii in aceste functii de relatii;

8. Tine evidenta preturilor de aprovizionare, intocmeste listele de preturi, le pune la dispozitia seviciilor functionale si a atelierelor;

9. Urmareste si ia masuri pentru reducerea cheltuielilor de aprovizionare, prin cautarea celor mai sigure, de calitate si mai convenabile surse de aprovizionare;

10. Organizeaza si participa la receptia cantitativa si calitativa a materiilor prime si materialelor, a utilajelor si echipamentelor aprovizionate, face propuneri privind componenta comisiilor de receptie, ia masuri ca receptia sa se faca in bune conditii, face forme de respingere pentru marfa necorespunzatoare.

Compartimentul de productie are urmatoarele atributii

- Conditiile necesare conform fiselor tehnice pentru realizarea de produse finite si semifabricate

Asigura si raspunde de realizarea productiei in timp util, la limitele prestabilite si la standarde ridicate

Urmareste si ia masuri pentru reducerea cheltuielilor de productie, prin cautarea celor mai sigure, de calitate si mai convenabile modalitati de realizare a produselor.

Compartimentul de desfacere asigura urmatoarele:

- Conditiile necesare conform fiselor tehnice pentru depozitarea produselor finite;

- Ambalarea, livrarea, eventual incarcarea si transportul produselor la beneficiari;

- Evidenta pe calculator electronic a tuturor clientilor, a livrarilor facute, a punerii lor in functiune;

- Culegerea si stocarea pe calculator a informatiilor primite de la clienti privind comportarea in exploatare a produselor livrate; impreuna cu informatiile privind respectarea termenelor contractuale si cu sugestiile privind imbunatatirea colaborarii cu alte societati;

- Transmiterea concluziilor activitatii sale catre conducerea intreprinderii, a atelierelor de conceptie si productie, catre serviciile de contabilitate si marketing.

Serviciul de marketing are urmatoarele atributii:

- Efectueaza sistematic studii privind situatia pietelor interne si externe in care sunt prezente sau urmeaza sa patrunda produsele societatii, precum si studii privind situatia pietelor interne si externe pentru materiile prime si materialele necesare. Concluziile acestor studii sunt folosite in mod operativ la adoptarea deciziilor intreprinderii atat pe termen scurt cat si pe termen lung;

- Realizeaza actiunile de promovare a produselor (participarea la targuri si expozitii in tara si strainatate, anunturi publicitare).

Serviciul personal are urmatoarele atributii:

- Asigura evidenta personalului respectand toate prevederile cerute de lege;

- Asigura intocmirea fiselor de pontaj individuale si colective si calculeaza drepturile salariale pentru angajati;

- Organizeaza concursurile pentru ocuparea noilor locuri de munca pe care le infiinteaza periodic societatea, pe masura dezvoltarii intreprinderii.

Serviciul financiar-contabil are urmatoarele atributii:

- Asigura tinerea evidentei contabile respectand toate prevederile legilor in vigoare

- Intocmirea documentelor justificative privind operatiunile patrimoniale;

- Organizarea si tinerea corecta si la zi a contabilitatii; organizarea si efectuarea inventarierii patrimoniului, precum si valorificarea rezultatelor acestora;

- Respectarea regulilor de intocmire a bilantului contabil;

- Publicarea si depunerea la termen la organele in drept a documentelor justificative a registrelor si balantelor contabile, potrivit legii precum si pastrarea acestora.

CAPITOLUL 2

ANALIZA COMERCIALA

2.1 Produse si servicii oferite

Firma trebuie sa aiba o flexibilitate ridicata, ceea ce permite o adaptare rapida la cerintele pietei cu impact asupra mentinerii si extinderii segmentului de piata pe care il detine la un anumit moment.

Realizarea sortimentului si difuzarea acestuia in reteaua de desfacere trebuie sa imbine criteriile de ordin merceologic cu cele ce tin de formele de manifestare ale cererii. Printre criteriile alcatuirii sortimentului de produse figureaza si gradul de vandabilitate al pieselor de mobilier precum si nivelul cheltuielilor de circulatie

Componenta a politicii de produs , alcatuirea gamei sortimentale se realizeaza in functie de cerintele de moment ale pietei interne si externe.

Alcatuirea gamei sortimentale trebuie realizata tinandu se cont nu numai de rentabilitatea economica a fiecarei piese de mobilier si de considerentele de ordin tehnologic, ci si de exigentele pietei pe care firma isi vinde produsele.

Productia S.C. Mobila AFMAN S.R.L. se realizeaza prin intermediul unor programe de mobilier. Inca de la inceputul productiei de mobilier pentru sezut firma a lansat primele seturi de mobilier compuse din canapea, fotolii, puf si mese pe care le-a diversificat si perfectionat continuu, oferind in prezent opt seturi complete dupa cum urmeaza:

Mobilierul poate fi realizat in constructie fixa sau demontabila realizandu-se un ritm sustinut de innoire a produselor - in proportie de 30 - 5 % anual, in acord cu cerintele pietei interne si externe.

In functie de complexitate, durata de asimilare in fabricatie a unui produs nou este de 30 - 0 zile. Intreaga productie se realizeaza in conformitate cu standardele romane si internationale, atat in ceea ce priveste calitatea produselor, cat si in ceea ce priveste protectia mediului ambiant si a consumatorilor.

Canapelele si scaunele sunt tapitate cu stofa, plus, scai si piele naturala sau imitatie, iar structura acestora asigura un grad ridicat de confort chiar si in conditiile unor ore prelungite petrecute in jurul meselor de discutii. Fiecare dintre modelele de canapele pot avea fie un loc, doua, doua jumatate sau chiar trei locuri, avand posibilitatea de a se extinde.

Cresterea ponderii exportului (in prezent doar 20% din productia realizata) in vanzarile firmei, este un obiectiv strategic, de acesta depinzand asigurarea necesarului de valuta pentru importul unor materiale feronerie, furnire exotice, cherestea, materiale pentru finisare), dezvoltarea si retehnologizarea firmei, recuperarea investitiilor si realizarea unui profit cat mai ridicat.

Partenerii occidentali pun accent pe calitatea produselor si respectarea termenelor de livrare.

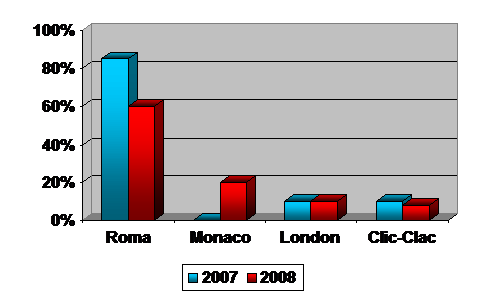

Tabel 2.1 Clasificarea celor mai vandute produse

|

Nr. Crt. |

Produs |

Ponderea produsului in totalul vanzarilor |

|

|

Set Roma | |||

|

Set Monaco | |||

|

Set London | |||

|

Set Clic-Clac | |||

Sursa: Departamentul desfacere al SC Mobila AFMAN SRL

Cele mai vandute produse in totalul vanzarilor de canapele din ultimii doi ani au fost seturile Roma, Monaco si London datorita gradului ridicat de confort al acestora si raportului pret- calitate oferit de societatea comerciala.

Figura 2.1. Evolutia produselor in total vanzari

2.2. Preturile si tarifele

Stabilirea preturilor se face pe baza de post calcul, inglobandu-se toate cheltuielile de productie, precum si cheltuielile cu impozite, taxe si un procent de variabil din profit.

Preturile produselor variaza in functie de materialele care sunt folosite pentru realizarea acestora, in special materialul din care este realizata captuseala in cazul canapelelor, iar la celelalte produse pretul variaza in functie de tipul de material lemnos utilizat.

2.3 Promovarea vanzarilor

Pentru promovarea firmei s-au folosit mai multe tipuri de media (televiziune, presa, radio, internet) in vederea contactarii unui parti cat mai mare din publicul tinta, intr-un interval de timp cat mai scurt. Mesajul de promovare a fost adresat:

persoanelor rezidente si nerezidente in Romania, cu nivel mediu si ridicat al veniturilor, romani si straini;

firmelor internationale care au filiale in Romania, precum si firmelor mari romanesti

organizatiilor non-guvernamentale, asociatiilor profesionale, diverselor institutii care au nevoie de mobilier;

In acest sens, s-au ales ca forme de mediatizare :

aparitia de reclame in presa, in limba romana, dar si in cotidiane de limba straina ;

reclame in presa internationala in reviste de specialitate

publicitate prin internet, prin crearea unui website care sa includa: prezentarea firmei, produse si servicii

accentuarea legaturilor cu distribuitorii si cu principalii clienti;

participarea la targuri si expozitii nationale si internationale;

realizarea de pliante si reclame pe mijloacele de transport.

2.4 Concurenta

Societatea comerciala Mobila AFMAN S.R.L. se afla in localitatea Reghin, ceea ce face ca concurenta in ceea ce priveste oferta produselor sale, atat in ceea ce priveste picioarele de mobilier, cat si in ceea ce priveste mobilierul tapitat este foarte diversificata fiind pozitionata in apropiere de sursele de materii prime.

Unitatile de realizare picioare de mobilier si mobila tapitata sunt foarte numeroase si pentru toate categoriile de clienti, astfel incat societatea comerciala Modila AFMAN pentru a putea face fata concurentei trebuie sa adopte solutiile cele mai bune.

Pricipalii concurenti pe segmentul de industrie unde activeaza sunt societatile comerciale Mobexpert si Euromobila. Competitia intre firmele rivale se bazeaza pe pret, pe inovatia de produs si pe alte actiuni care sa le diferentieze (service de lunga durata, cresterea perioadei de garantie, campanie de publicitate etc.).

Principalul element de sporire a potentialului concurential al societatii consta in modernizarea procesului de fabricatie (prin inlocuirea activelor vechi cu unele noi, cu un grad mai ridicat de productivitate pentru a mentine un cost cat mai redus al productiei).

CAPITOLUL 3

DIAGNOSTICUL TEHNIC AL PRODUCTIEI

3.1. Constructiile si organizarea interna a spatiului

Sfera acestei analize este foarte larga, in cadrul ei fiind prezentate informatii rezultate din inventivitatea cantitativa si calitativa a dotarii tehnice pentru desfasurarea activitatii de baza: productia de picioare de mobilier,alte semifabricate si mobilier tapitat.

S-a ajuns astfel ca dintr-un atelier de 200 mp, in anul 1994, societatea sa-si desfasoare in prezent activitatea astfel :

Depozite de cherestea pe o suprafata de 2000 mp ;

2 ateliere de producere picioare de mobilier, de 1000 mp ;

Un atelier de producere schelete de canapele, de 1000 mp ;

O hala de 500 mp, folosita in scopul lacuirii si vopsirii picioarelor si scheletelor ;

O hala performanta adusa din Germania, de 2500 mp, folosita in scopul tapitarii, iar la etajul acesteia birouri ;

4 uscatoare performante aduse din Italia, folosite pentru a usca cherestea ;

Cantina pentru servirea mesei celor 190 angajati ;

In anul 1994 principalul obiect de activitate al firmei a fost productia de picioare de mobilier si alte semifabricate dar cu timpul, prin extinderea atelierelor, utilajelor si halelor de productie, obiectul de activitate s-a diversificat, producandu-se in prezent: picioare de mobilier, schelete de canapele, scaune si mobilier tapitat.

Halele industriale sunt cladiri tip parter sau etajate formate din unul sau mai multe tronsoane despartite intre ele prin rosturi antiseismice si de tasare. Structura de rezistenta este alcatuita din stalpi de beton armat care sustin grinzi din beton armat. Pardoseala halelor este din beton rolat. Fiecare hala poseda instalatie electrica de forta, iluminat artificial, alimentare cu apa, canalizare, incalzire, sistem de ventilatie a aerului, sistem de alimentare cu: abur tehnologic, aer comprimat, sistem pneumatic de colectare si filtrare a prafului si rumegusului rezultat in urma prelucrarilor, precum si instalatii de ridicare si transport tehnologic. Alimentarea cu energie electrica este asigurata de catre ELECTRICA TRANSILVANIA SUD, transformarea acesteia pentru sursele de alimentare realizandu-se cu transformatoare proprii. Energia termica si aburul tehnologic sunt asigurate de centrala termica proprie Aerul comprimat este furnizat de propria statie de compresoare. Apa curenta se asigura din reteaua oraseneasca. Apele uzate sunt epurate cu ajutorul statiei proprii de epurare, dupa care sunt deversate in reteaua de canalizare oraseneasca

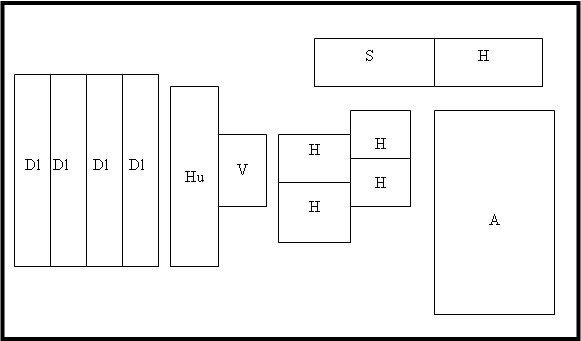

Figura 3.1 Organizarea interna a spatiului SC Mobila AFMAN SRL

SHAPE

A S H H H H H V Hu Dl Dl Dl Dl

Legenda:

- etaj: birouri,

3.2 Unitatile de distributie

In prezent distributia de produse finite se realizeaza fie cu ajutorul mijloacelor proprii de distributie ale firmei (masini de transport de diferite tonaje), fie cu ajutorul mijloacelor de transport ale clientilor.

3.3 Principalele tehnologii

Tehnologia poate fi definita si ca o stiinta a procedeelor de fabricatie si a utilajelor care permit transformarea, in conditii economice avantajoase, a materiilor prime in produse. Procesul tehnologic poate fi definit ca si ansamblul operatiilor elementare de tip mecanic, fizic, chimic, bio-chimic sau chimic parcurse de materia prima in cursul transformarii si atingerii stadiului de produs. Potentialul tehnologic reprezinta valoarea resurselor stapanite de intreprindere in cadrul unei strategii globale si intr-un context concurential dat. Analiza potentialului tehnologic al sistemului de productie se realizeaza in mai multe etape, astfel

Inventarul tehnologiilor existente

Analiza competitivitatii produselor prin prisma tehnologiilor de realizare

Stabilirea tehnologiilor de tip probleme, "cai de bataie", abandon si de rentabilizare si de calculul indicatorilor tehnico-economici de caracterizare a potentialului tehnologic al sistemului de productie (Abrudan I., 2002).

Inventarul tehnologiilor existente

In ceea ce priveste tehnologia de care dispune intreprinderea, in urma analizei efectuate, s-a constatat ca procesul de ridicare a nivelului tehnologic este intr-un proces continuu de modernizare.

In momentul analizei firma dispunea de urmatoarele utilaje:

Analiza competitivitatii produselor prin prisma tehnologiilor de realizare

Protagoras, faimosul filozof grec al antichitatii, spunea: "Omul este masura tuturor lucrurilor, a celor ce sunt in ce fel sunt, a celor ce nu sunt in ce fel nu sunt." Ergonomia conduce la cresterea productivitatii unui sistem de productie, pe baza filozofiei ca omul este "masura" dupa care trebuie "croite" toate celelalte "lucruri" cu care el se confrunta in timpul muncii, cum sunt uneltele, dispozitivele, masinile, tablourile de comanda, monitoarele calculatoarelor, mobilierul, lumina, conditiile termice, continutul sarcinii de munca, modul de organizare a muncii, motivatia muncii etc (Abrudan I., 2002).

Caracteristicile umane, posibilitatile fiziologice, psihologice si mentale ale oamenilor trebuie cunoscute si aplicate in proiectarea si managementul sistemelor de productie, pentru a asigura confortul, sanatatea si securitatea omului la munca, in scopul cresterii eficientei muncii.

In proiectarea ergonomica a spatiului de munca s-a tinut cont de problemele aparute prin interactiunea cu celelalte elemente ale sistemului de munca. Dimensiunile spatiului de munca sunt deosebit de importante, deoarece schimbari minore ale acestora pot avea o influnta majora asupra productivitatii, confortului si securitatii operatorului de sistem.

Proiectul realizat pentru intreprinderea Mobila AFMAN s-a tinut cont de oferirea posibilitatii muncitorului de a vedea cu usurinta zona de lucru, de a adopta o postura adecvata si confortabila, de a ajunge fara efort la organele de comanda.

Activitatea pricipala a societatii comerciale fiind productia de mobilier si subansamble de mobilier proiectul de productie a fost realizat utilizandu-se parametri specifici industriei de prelucrarea lemnului.

Etapele de realizare a canapelelor si a scaunelor tapitate sunt:

piesele din PAL se decupeaza pe Centru Numeric de Comanda, obtinandu-se mai multe piese la aceeasi parametri tehnici;

piesele decupate impreuna cu sipcile din lemn in cadrul unui proces de ansamblare realizeaza carcasele produselors

carcasele se imbraca in PFL, placaj sau carton in functie programul de mobilier care se produce, iar partile de seyut si spatar cu chinga elastica pentru a creste gradul de confort al produselors

carcasele astfel obtinute se imbraca in burete (poliuretan) de diferite grosimi in functie de destinatia carcaselor:

bratari (partea de sprijin a mainilor) la o grosime de 15-20 mm

sezut si spatar intre 120-140 mm grosime

husele carcaselor se realizeaza in cadrul unui sector de croit - cusut, decuparea realizandu-se dupa sabloane fie in pachet (in cazul materialelor de tip PVC), fie individual pentru pielea naturala;

acestea se cos impreuna formand husa produselor;

carcasele buretate impreuna cu husele se tapiteaza individual de catre persoane special pregatite in acest domeniu;

se tapiteaza bratarile, partea de sezut si spatarele iar la final se ansambleaza formand produsul finit;

Produsele finite sunt depozitate la magazie.

Gama de produse oferita de societatea Mobila AFMAN cuprinde si scaune tapitate curbate, respectiv picioare de mobilier curbate.

Nivelul tehnic al utilajelor este definit prin caracteristicile sale care ii confera calitate. Dificultatea exprimarii cantitative a acestuia este determinata de diversitatea caracteristicilor tehnice prin care se defineste nivelul tehnic. Astfel fiecare caracteristica tehnica are unitatea ei proprie de masura si un sens de progres propriu. De exemplu unele caracteristici este bine sa fie cat mai mari (randament, durabilitate, precizie, etc.), altele trebuie sa fie cat mai mici )greutate specifica, complexitate, consum specific de energie etc.). In plus fiecare caracteristica influenteaza intr-o masura mai mare sau mai mica nivelul tehnic, in functie de utilaj (Abrudan I., 2002).

Societatea comerciala Mobila AFMAN detine atat utilaje cu un nivel tehnic ridicat cat si utilaje cu un nivel tehnic mediu, in functie de perioada achizitiei acestora. Pe ansamblul societatii nivelul tehnic este adecvat activitatilor desfasurate, urmand ca in urmatorii doi ani nivelul tehnic global sa creasca prin achizisionarea de utilaje noi.

3.4. Sistemul informatic

Societatea comerciala Mobila AFMAN participa (alaturi de alte firme de productie de mobilier concurente din tara sau de peste hotare) la diverse targuri si expozitii pentru incheierea de noi contracte sau prelungirea unora mai vechi, respectiv mentinerea sau castigarea de noi clienti. Exista dese situatii in care contractele fiind complexe iar numarul de clientii intr-o continua crestere este necesar ca fluxul de informatii din cadrul firmei sa fie functional atat vertical cat si orizontal intre compartimentele firmei, incluzand managementul superior, pentru diverse aprobari si decizii financiare sau de natura administrativa.

Un rol deosebit de important il are componenta informatica pentru mentinerea fluxului de informatii la un nivel ridicat. In urma analizei efectuate pot afirma ca in cadrul fiecarui departament exista o situatie corespunzatoare atat din punct de vedere al dotarii "hard", cat si al dotarii "soft".

Activitatea de informatica fiind descentralizata in cadrul fiecarui compartiment operational , acestea din urma dispun de programe informatice specifice pentru activitatile pe care le deruleaza in mod curent (contabilitate, proiectare, desen, etc.). Pentru cresterea profitabilitatii firmei, printr-un rulaj adecvat al fluxului de monetar, se utilizeaza un program contabil de urmarire al sistemului de incasari - plati, care ajuta la o crestere a vitezei de rotatie a activelor, respectiv urmarirea si depistarea clientilor rau platnici si a platilor ce urmeaza a fi efectuate catre furnizori.

Pe ansamblul societatii comerciale, dotarea cu tehnica de calcul este adecvata activitatilor desfasurate.

CAPITOLUL 4

ANALIZA REZULTATELOR ECONOMICO - FINANCIARE ALE SOCIETATII COMERCIALE MOBILA AFMAN S.R.L.

Analiza diagnostic efectuata in cadrul unitatii economice are ca scop reperarea simptomelor, disfunctionalitatilor activitatii economice si stabilirea starii si " terapiei" in urma careia trebuie sa se produca imbunatatirea, redresarea si insanatosirea fenomenului analizat. Pentru atingerea obiectivelor propuse este necesara luarea unor decizii menite sa asigure trecerea intreprinderii dintr-o stare in alta si reglarea functionarii ei.

Scopul realizarii unei analize a potentialului economico - financiar in cadrul S.C. Mobila AFMAN S.R.L. il reprezinta determinarea celor mai importante aspecte cantitative si calitative ale caror roluri hotaratoare determina o eficienta economica optima ( fara a avea pretentia de a elucida in profunzime toate fenomenele care influenteaza activitatea datorita lipsei de date necesare unui astfel de demers).

Astfel, se va obtine un ansamblu de caracteristici referitoare la:

eficienta gestionarii resurselor umane.

4.1 Analiza diagnostic a cifrei de afaceri

Facand parte din grupa indicatorilor rezultatelor economico - financiari ai sistemului de indicatori operationali in diagnoza, cifra de afaceri este socotita ca fiind indicatorul fundamental al volumului activitatii agentului economic.

Cifra de afaceri reprezinta totalitatea veniturilor aferente serviciilor prestate, lucrarilor efectuate, veniturilor aferente bunurilor livrate, precum si a altor venituri din exploatare, mai putin veniturile financiare si exceptionale.

In analiza diagnosticului cifrei de afaceri se au in vedere:

analiza dinamicii si structurii cifrei de afaceri;

analiza functionala a cifrei de afaceri. analiza functionala a cifrei de afaceri

Analiza dinamicii si structurii cifrei de afaceri

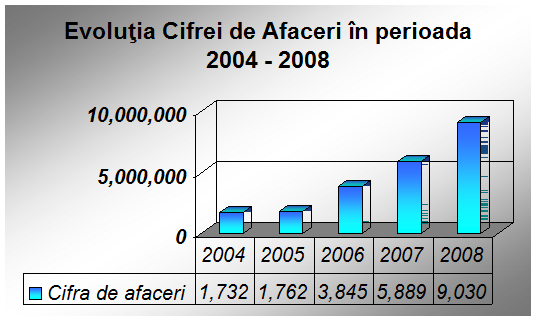

In cadrul acestei analize se vor studia principalele surse de venit ale S.C. Mobila AFMAN S.R.L., evolutia acestora in ultimii cinci ani, tendinta de evolutie a acestora in urmatorii ani. Aceasta analiza se face pe baza datelor prezentate in urmatorul tabel:

Tabelul 4.1 Evolutia principalilor indicatori social-economici

|

Anul |

Cifra de afaceri |

Profit brut |

Numar mediu de angajati |

Gama de produse |

|

-Picioare : 60.43% -Schelete : 37.92% -Alte venituri:0,65% |

||||

|

-Picioare : 67.7% -Schelete : 29.7% -Alte venituri : 2.6% |

||||

|

-Picioare : 72% -Schelete : 22% -Canapele : 4 % -Alte venituri : 2% |

||||

|

-Picioare : 55% -Schelete : 18% -Canapele : 22% -Alte venituri : 5 % |

||||

|

-Picioare : 49% -Schelete : 15% -Canapele : 33% -Alte venituri : 3 % |

Sursa Bilantul contabil al S.C. Mobila AFMAN S.R.L. din anii 2004 - 2008

Figura 4.1. Evolutia Cifrei de Afaceri

Volumul si calitatea produselor oferite constituie perimetrul esential al eforturilor si respectiv al deciziei, atat la nivelul microeconomic, cat si la nivel macroeconomic reprezentand prin urmare, scopul catre care sunt concentrate eforturile materiale, umane si financiare ale intreprinderii. Pe baza datelor prezentate in tabel se poate urmarii evolutia cifrei de afaceri, profitul brut si numarul mediu de salariati.

Dupa cum se observa, in anii 2004 - 2008 toate categoriile de venituri au crescut, depasind veniturile perioadei precedente. Cauzele cresterii si scaderii veniturilor sunt determinate de actiunea factorilor endogeni, cat si exogeni, dependenti si independenti de eforturile unitatii de productie. Dintre factorii endogeni care conditioneaza marirea veniturilor se numara: volumul, structura si gradul de diversificare a ofertei de produse oferite, calitatea acestora si sistemul de preturi practicate.Veniturile sunt influentate si de o serie de factori exogeni, precum cei legati de numarul clientilor, puterea de cumparare a acestora, oferta de produse a firmelor concurente si preturile practicate de acestea si de alti factori de conjunctura.

In perioada 2007 - 2008 s-a inregistrat un ritm de crestere medie a cifrei de afaceri de 53,3%, iar a profitului de 563,7%.

4.2. Analiza diagnostic a valorii adaugate

Valoarea adaugata reprezinta un indicator valoric care exprima cresterea (plusul) de valoare realizata de activitatea desfasurata de unitatea de productie, respectiv producerea de bunuri si prestarea de servicii. Fiind unul dintre cei mai semnificativi indicatori ai activitatii intreprinderii, prin definitie, ea dimensioneaza aportul intreprinderii in procesul de productie si distributie a bunurilor, iar prin insumare contribuie la realizarea de PIB.

In analiza diagnostic, valoara adaugata prezinta importanta ca indicator al performantei economico-financiare a intreprinderii.

Valoarea adaugata se poate calcula prin doua metode:

1. Substractiva (sintetica) - din cifra de afaceri se scade costul marfurilor vandute si al consumurilor intermediare.

2. Aditiva (de reperatie) - este suma renumeratiilor factorilor de productie.

Analiza valorii adaugate furnizeaza informatii referitoare la performantele actuale ale intreprinderii in raport cu cele realizate in perioada anterioara. In realizarea analizei diagnostic se au in vedere:

analiza dinamicii si structurii valorii adaugate;

anaiza factoriala a valorii adaugate.

Analiza dinamicii si structurii valorii adaugate

Realizarea acestei analize permite observarea evolutiei acestui indicator. In tabelul de mai jos sunt prezentati indicatorii necesari efectuarii analizei:

Tabelul 4.2. Analiza dinamicii si structurii valorii adaugate

|

Nr.crt. |

Indicatori |

(mii lei) |

(mii lei) |

Modificari absolute |

Modificari relative (%) |

|

Cheltuieli cu sal. | |||||

|

CAS si somaj | |||||

|

Total cheltuieli cu personalul | |||||

|

Cheltuieli financiare | |||||

|

Rezultat exploatare | |||||

|

Valoarea Adaugata |

Sursa: Bilantul contabil al S.C. Mobila AFMAN S.R.L. din anii 2007 - 2008

Urmarind evolutia datelor din tabel se remarca o crestere a valorii adaugate cu 1.712.113 mii lei fata de anul precedent, cresterea fiind datorata in principal majorarii salariilor care a determinat o crestere a cheltuielilor totale cu personalul.

O influenta insemnata a avut-o rata inflatiei care a determinat cresterea salariului mediu pe economie, deci, implicit, indexarea salariilor practicate de intreprindere. Cheltuielile financiare au inregistrat scadere cu 557 mii lei care se poate explica prin o mai buna gestionare a situatiei creditelor intreprinderii. O situatie favorabila se manifesta prin cresterea profitului cu 1,014,298 mii lei cauzata de corelarea volumului cheltuielilor cu ritmul de crestere al veniturilor.

Analiza factoriala a valorii adaugate

Analiza diagnostic a valorii adaugate poate fi sensibil imbunatatita calitativ prin realizarea unei analize factoriale a acesteia, prin evidentierea cauzelor care au determinat schimbarile si modificarile acesteia si totodata caile de optimizare a acesteia in viitor.

In sprijinul realizarii analizei factoriale se intocmeste tabelul de mai jos:

Tabelul 4.3. Evolutia indicatorilor analizei valorii adaugate

|

Nr.crt. |

Indicatori |

Perioada anterioara |

Perioada curenta |

|

Productia exercitiului | |||

|

Fondul de timp de munca (ore) | |||

|

Numarul mediu de salariati | |||

|

Productivitatea medie orara | |||

|

Valorea medie adaugata la 1 leu | |||

|

Timpul mediu de lucru/salariat | |||

|

Valorea adaugata |

Sursa: Bilantul contabil al S.C. Mobila AFMAN S.R.L. din anii 2007 - 2008

Analiza factoriala a valorii adaugate se face pornind de la modelul:

|

unde: VA = valoarea adaugata

Q1 = valoarea exercitiului

M = cheltuieli materiale

|

ΔQe ΔT ΔN

Δ VA

Δ VA

ΔVA ΔΩh ΔTs

Se utilizeaza acest model pornind de la faptul ca valoarea exercitiului este influentata de fondul de timp consumat si productivitatea medie orara; fondul de timp consumat este in functie de numarul de angajati si numarul de ore efectiv lucrate de fiecare angajat.

ΔVA = VA1 - VA0 = 3.234.383 - 1.522.270 1.712.113 mii lei

Influenta modificarii productiei exercitiului asupra nivelului valorii adaugate:

ΔQ = ( Q1 - Q0) · Va0 = (8.402.561 - 5.212.287) · 0,29 = 925.179,46 mii lei

1.1. Influenta modificarii fondului de timp de munca consumat asupra valorii adaugate:

ΔT = [( T1 - T0) · Wh0] · Va0 = (318.337- 246.328) · 21,15· 0,29 = 441.667 mii lei

1.1.1. Influenta modificarii numarului mediu de salariati asupra valorii adaugate:

ΔN = [( N1 - N0) · Ts0 · Wh0] · Va0 = (207 - 157) · 1.568,96 · 21,15 · 0,29 = 481.161 mii lei

1.1.2. Influenta modificarii timpului mediu de lucru/salariat asupra valorii adaugate:

ΔTs = [( N1 ·(Ts1 - Ts0) · Wh0] · Va0 = 207 · (1.537,85- 1.568,96) · 21,15 · 0,29 = -39.498 mii lei

1.2. Influenta modificarii productivitatii medii orare asupra valorii adaugate:

Δ Wh = [T1·(Wh1 - Wh0)]·Va0 = 318.337· (29,39 - 21,15) · 0,29 = 760.698 mii lei

1.3. Influenta modificarii valorii medii adaugate la 1 leu productie asupra valorii adaugate:

ΔVA=Q1·( VA1-VA0)= 8.402.561· (0,38 - 0,29) = 756.230,5 mii lei

In ansamblul intreprinderii de productie de mobilier este necesara cunoasterea evolutiei valorii adaugate in functie de diversi factori care dimensioneaza contributia societatii la crearea valorii.

Valoarea adaugata a inregistrat o crestere cu 1.712.113 mii lei, spor ce este determinat de urmatorii factori: in principal datorita scaderii cheltuielilor materiale, iar in al doilea rand datorita cresterii valorii adaugate ce revine la 1 leu venituri.

Daca influenta factoriala a veniturilor totale este rezultatul cresterii nivelului productivitatii muncii, ca factor calitativ, se apreciaza ca fiind favorabila.

Influenta productiei exercitiului, care reprezinta un factor extern, a crescut cu 925.179,46 mii lei datorita cresterii productivitatii orare. Timpul de munca pe un salariat a scazut cu 0,1 ore ceea ce a dus la o crestere a valorii adaugate cu 39.498 mii lei. Pe de alta parte, ca urmare a cresterii numarului de salariati s-a inregistrat o marire a valorii adaugate cu 441.667 mii lei. Aceasta situatie este generata si de influenta unor factori obiectivi precum: concedii de boala, studii, maternitate, nefunctionarea intreprinderii la capacitate maxima ceea ce duce la disponibilizari de personal, dar si la factori de munca obiectivi ca absentele nemotivate.

Cresterea productivitatii medii orare in conditiile cresterii numarului de personal a avut ca efect o modificare pozitiva a valorii adaugate cu 760.698 mii lei.

Masurile ce se impun pentru cresterea valorii adaugate ar fi in principal reducerea costurilor intermediare, a costurilor cu materiile prime si materiale in conditiile imbunatatirii calitatii serviciilor prestate, cresterea productivitatii muncii si imbunatatirea utilizarii timpului de munca la maximum.

4.3. Analiza diagnostic a rentabilitatii intreprinderii

Rentabilitatea caracterizeaza, intr-o forma sintetica, eficienta activitatii intreprinderii, oferind posibilitatea comesurarii capacitatii acesteia de a produce beneficii. Rentabilitatea ocupa un rol esential in randul criteriilor de apreciere a activitatii, iar obtinerea cresterii ei este o conditie esentiala.

Integrata in sistemul de relevare a potentialului economico-financiar a firmei, renatabilitatea reprezinta o informatie indispensabila conducerii, bancilor cu care lucreaza firma, creditorilor acesteia, precum si in materializarea unor propuneri de afaceri.

Rentabilitatea firmei se exprima cu ajutorul indicatorilor:

profitul - indicator absolut;

rata rentabilitatii - indicator relativ;

Analiza diagnostic a profitului

Scopul principal in fiecare intreprindere este de a realiza un profit suficient pentru a folosi optim capitalurile de care dispune, de a mentine potentialul tehnic si ecnomic, de a asigura o expansiune rationala tinand seama de evolutia pietii si tendintelor conjuncturale; deci, putem spune ca maximizarea profitului reprezinta premisa obiectului strategic de perspectiva a oricarei intreprinderi.

Identificarea posibilitatilor de crestere a profitului necesita o investigare aprofundata a acestora, atat static, cat si dinamic. In analiza profitului se are in vedere:

1. analiza dinamicii si structurii profitului net;

2. analiza factoriala a profitului brut.

Analiza dinamicii si structurii profitului brut

Analiza presupune descompunerea profitului in elemente componente in functie de anumite criterii, permitand stabilitatea contributiei in marime absoluta a fiecarui element la formarea profitului net al intreprinderii. Astfel, se constata modificarile in structura profitului pe baza elementelor specifice unitatilor de turism: activitatea de cazare, alimentatie publica, activitati conexe specifice turismului etc.

O astfel de analiza structurala a profitului cu ajutorul elementelor specifice ofera posibilitatea evidentierii categoriilor cu rentabilitate ridicata din productie. Principalele elemente ale profitului sunt prezentate in tabelul de mai jos:

Tabelul 4.4. Structura profitului pe tipuri de activitati

|

Nr.crt. |

Indicatori |

(mii lei) |

(mii lei) | |

|

Venituri din exploatare | ||||

|

Cheltuieli din exploatare | ||||

|

Profit din exploatare | ||||

|

Venituri financiare | ||||

|

Cheltuieli financiare | ||||

|

Profit financiar(pierdere) | ||||

|

Venituri exceptionale | ||||

|

Cheltuieli exceptionale | ||||

|

Profit exceptional | ||||

|

Profit brut | ||||

|

Impozit pe profit | ||||

|

Profit net |

Sursa: Bilantul contabil al S.C. Mobila AFMAN S.R.L. din anii 2007 - 2008

Aspectele semnificative ale structurii si dinamicii profitului se evidentiaza prin sistemul de raportare si corelatii, astfel ca raportul dintre profitul de exploatare si profitul impozabil se prezinta Pe/Pi unde, Pe este profitul de exploatare si Pi profitul impozabil.

Pen-1/Pin-1 =392.169/213.408 = 1,84

Pen/Pin = 1.566.055/1.416.442= 1,10

Valorile perioadei precedente si ale perioadei curente, conduc la concluziile urmatoare: profitul din exploatare este mai mare decat profitul brut din cauza cheltuielilor financiare mari, ceea ce determina ca rezultatul financiar sa fie pierdere. Totodata se observa o crestere a profitului din exploatare in 2008, fata de 2007, din cauza cresterii capacitatii de productie a societatii prin cresterea numarului personalului cat si a dezvoltarii tehnologice.

Cheltuielile financiare au o pondere mai ridicata decat veniturile financiare, ceea ce determina o scadere a profitului total. Aceasta semnifica o politica financiara deficitara, impunandu-se imbunatatirea acesteia prin masuri de scadere a cheltuielilor financiare, care se pot datora si creditelor luate.

Singura crestere s-a realizat la veniturile exceptionale, ceea ce a dus la cresterea profitului exceptional si implicit a celui total.

Analiza factoriala a profitului brut

O mare importanta in analiza diagnostic a profitului societatii o are analiza de tip factorial, care are ca scop evidentierea factorilor ce au determinat modificarea profitului, precum si descoperirea posibilitatilor existente de a rezolva situatiile nefavorabile, situatii care se soldeaza cu pierderi.

Utilizarea acesteo analize presupune folosirea modelului urmator:

Pn = Ri - Ip unde: Pn = profitul net

Ri = rezultatul;

Ip = impozitul pe profit;

Ri = ∑ Vf · Pr unde: Vf=venitul total (exploatare,financiar,exceptional);

Prf = profit la 1 leu venituri totale;

Ri = rezultatul inainte de impozitare (profit brut);

![]()

ΔV

ΔV

![]() ΔR1

ΔR1

![]() ΔPn venituri

exceptionale

ΔPn venituri

exceptionale

![]()

![]() ΔIp ΔPr venituri din

exploatare

ΔIp ΔPr venituri din

exploatare

venituri financiare

ΔPn = Pn1 - Pn0 = 1.191.984 - 177.686 = 1.014.298 mii lei

1. Influenta modificarii rezultatului impozitarii asupra profitului net:

ΔR = Ri1 - Ri0 =1.416.442- 213.408 = 1.203.034 mii lei

2. Influenta modificarii sumei veniturilor totale asupra profitului net:

Vf = (∑ Vf1 -∑ Vf0)· Prf0m = 115.918,30

In urma analizei prezentate mai sus rezulta urmatoarele concluzii:

La nivelul intreprinderii s-a inregistrat o crestere a profitului net cu 1.014.298 mii lei ca rezultat, situatia se inregistreaza ca fiind favorabila.

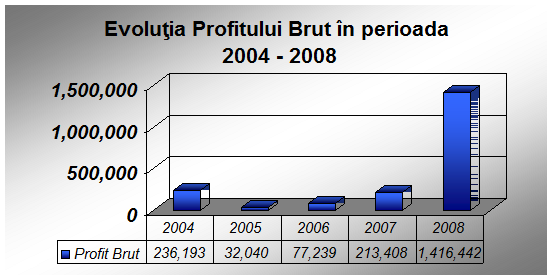

Figura 4.2. Evolutia Profitului Brut

Sursa: Bilantul contabil al SC Mobila AFMAN SRL din perioada 2004 - 2008

Factorial, cresterea profitului se explica astfel:

cresterea profitului execitiului ca urmare a cresterii veniturilor, in principal a celor de exploatare; veniturile financiare si cele exceptionale au inregistrat cresteri, dar nu foarte imortante; profitul financiar a fost o pierdere, datorita cheltuielilor mai mari din acest domeniu.

cresterea veniturilor totale influenteaza cu mii 115.918,30 lei profitul, ceea ce reprezinta o situatie favorabila pentru intreprindere; veniturile au crescut in anul 2008 din cauza maririi capacitatii de productie si a diversificarii gamei de produse oferite, concomitent cu cresterea cheltuielilor, datorita lucrarilor de modernizare care s-au efectuat la hala de productie;

cresterea profitului mediu obtinut la un leu venituri, respectiv a ratei rentabilitatii pe domenii de activitate a determinat o crestere a profitului. Situatia aceasta este favorabila, pentru ca acest factor este de natura calitativa si concretizeaza efortul intreprinderii de productie.

Modificarile structurii veniturilor pe domenii de activitate a determinat o crestere a profitului.

Analiza diagnostic a ratei rentabilitatii

Un rol important pentru diagnosticul intern integrat in acceptiunea managementului, cat si pentru informarea mediului financiar extern revine ratelor profitului, prin capacitatea de reflectare a performantelor, ca parte integranta a unui larg sistem de rate financiare.

Rata rentabilitatii reprezinta un indicator relativ al rentabilitatii si reflecta capacitatea intreprinderii de turism de a produce profit.

Sistemul de rate a profitului, operationale atat in diagnosticul static, cat si in cel dinamic, este format din:

|

1. Rata comerciala:

Rcom = rata comerciala Rcom0 = 3,6%

Pb = profit brut Rcom1 = 15,7%

CA = cifra de afaceri ΔRcom = 12,1%

|

2. Rata patrimoniului:

Ra = rata patrimoniului (resurselor avansate) Ra0 = 6,4%

Ac = active circulante Ra1 = 29,5%

Ai = active imobilizate ΔRa =23,1%

|

3. Rata capitalului social:

RCD = rata capitalului social RCD0 = 584,7%

Pb = profitul brut RCD1 = 3880,7%

Ksoc = capital social ΔRCD = 3296%

|

4. Rata

economica:

4. Rata

economica:

Rec = rata economica Rec0 = 13,1%

Pb = profitul brut Rec1 = 52,1%

Cperm = capital permanent ΔRec =39,0%

|

5. Rata financiara:

Rf = rata financiara Rf0 = 14,9%

Pnet = profitul net Rf1 = 50,1%

Cpr = capital propriu ΔRf =35,2%

La nivelul intreprinderii de turism s-au inregistrat urmatoarele aspecte:

Prima rata calculata, rata comerciala a inregistrat o crestere in perioada curenta fata de perioada precedenta datorita respectarii corelatiei ce trebuie sa existe intre ritmul de crestere a profitului brut, ca efect, si ritmul de crestere al incasarilor, cifrei de afaceri si cheltuielilor circulante, ca efort. S-a inregistrat, de asemenea, o crestere la ratele patrimoniului, capitalului social, economica si financiara.

Situatia se apreciaza ca fiind deosebit de favorabila.

Analiza factoriala a ratei rentabilitatii

Indicatorul utilizat pentru reflectarea eficientei prestatiilor, atat pe categorii de activitate cat si pe total, este profitul net realizat la 1000 venituri totale:

unde: r = rata rentabilitatii

Pnet = profit net

Vt = venituri totale

Δrm = r1m - r0m

=1.191.984 / 9.183.321 x 1000 - 177.686 x 1000

= 129,80 - 29,80

1. Influenta modificarii veniturilor totale asupra ratei rentabilitatii:

ΔVt = Pnet0/Vt1 x 100 - Pnet0/Vt0 x 100

= 177.686 /9.183.321 x 100 - 177.686 x 100

= -1.05 %

|

rm = Pnet/vt x 1000 |

2. Influenta modificarii profitului asupra ratei rentabilitatii:

ΔPnet = Pnet1/Vt1 x 100 - Pnet0/Vt0 x 100

= 1.191.984 / 9.183.321 x 100 - 177.686 x 100

Modificarea sumei veniturilor totale a influentat pozitiv rata rentabilitatii, ducand la cresterea sa cu 1.05%; influenta a fost o modificare a profitului care a influentat cu 10% rata rentabilitatii.

4.4. Analiza financiar patrimoniala a societatii

Analiza financiar patrimoniala constitue un instrument necesar in evaluarea potentialului economic al unei intreprinderi de productie, datorita importantei informatiilor furnizate, atat pentru diagnosticul financiar intern, cand are ca obiect detectarea unor eventuale situatii de dezechilibru financiar, cat si pentru diagnosticul financiar extern, cand parametrii externi ai intreprinderii pot sa se bazeze pe informatii furnizate de analiza financiara.

Principalele surse de date in analiza economico - financiara sunt: bilantul, contul de profit si pierdere, impozitele si taxele datorate si varsate.

Analiza economico - financiara a societatii comerciale Mobila AFMAN SRL se bazeaza pe bilantul contabil intocmit la incheierea exercitiului financiar al anului 2008. Bilantul contabil este structurat in doua categorii de baza: activul bilantier si pasivul bilantier.

Din punct de vedere al continului economic, activul cuprinde bunurile economice grupate, modul de valorificare al elementelor patrimoniale si gradul de lichiditate al acestor elemente. Din punct de vedere al gradului de lichiditate, elementele patrimoniale se caracterizeaza prin perioada indelungata de participare la circuitul economic si isi transmit treptat valoarea in costul activitatii, consumandu-se intr-un singur circuit economic.

Activul este alcatuit la randul sau din:

1. active imobilizate

2. active circulante

3. active de regularizare

In urma analizei bilantului contabil al anului 2008 reiese ca valoarea activelor este de 4.792.213 mii lei din care imobilizarile corporale in valoare de 2.539.731 mii lei, fiind constituite in principal din mijloace fixe.

La o prima privire se poate observa ca imobilizarile corporale alcatuiesc cea mai mare parte a activelor imobilizate, adica elementul de baza functioanal, concretizandu-se in:

terenuri in valoare de 8.000 mii lei;

constructii in valoare de 849.480 mii lei;

instalatii tehnice si masini 1.674.193 mii lei;

alte instalatii, utilaje si mobilier 8.058 mii lei;

Activele circulante sunt in valoare de 16.811.484 mii lei constand in:

a) stocuri in valoare de 596.692 mii lei;

b) disponibilitati banesti in valoare de 7.071 mii lei;

c) creante clienti in valoare de 2.394.534 mii lei.

Cand se are in vedere realizarea unei analize financiar - patrimoniale a unei societati se analizeaza si pasivul bilantier deoarece acesta acumuleaza date referitoare la patrimoniul societatii. Conform egalitatii bilantiere, pasivul este egal cu activul, deci are o valoare de 4.792.213 mii lei, fiind format din capitaluri proprii si datoriile societatii.

1. capitalul propriu este format din:

- capital social de 36.500 mii lei

- rezerve de 2.256.533 mii lei

2. datoriile complexului sunt structurate astfel:

- datorii ce trebuie platite intr-o perioada pana la un an mii lei

- datorii ce trebuie platite intr-o perioada mai mare de un an: 336.264 mii lei

- venituri in avans nu s-au inregistrat.

In concluzie, putem afirma ca la nivelul S.C. Mobila AFMAN S.R.L. s-a realizat o activitate eficienta, obtinandu-se un profit brut de 1.416.442 mii lei. Acest profit s-a obtinut din venituri de 9.182.321 mii lei si cheltuieli totale de 7.765.879 mii lei. Profitul a fost mai mare decat in anul 2007, aceasta datorandu-se atat factorilor externi, prin marirea pietei de desfacere, cat mai ales faptului ca in urma tehnologizarii productiei a crescut semnificativ productivitatea si calitatea produselor oferite clientilor, ocupand o pozitie mai buna pe piata.

Analiza financiara cuprinde, pentru a realiza un studiu complet, si analiza a trei dimensiuni: rentabilitatea, lichiditatea si structura financiara

1. Lichiditatea reprezinta capacitatea unor active de a fi transformate in bani la un moment dat. Asadar, activele unei intreprinderi sunt cu atat mai lichide cu cat pot fi transformate in bani intr-un timp cat mai scurt.

Pentru aprecierea lichiditatii se iau in calcul urmatorii coeficienti:

Lg = Active circulante / Datorii curente = 2.998.297 / 2.075.286 = 1

unde: Lg = lichiditate generala

S = stocuri

D = disponibilitati banesti

C = creante

Lr= lichiditatea redusa

Lr = (Active circulante - Stocuri) / Datorii curente = 2.401.605 / 2.075.286 = 1,16

Dintre cei doi indicatori, lichiditatea redusa este mai relevant, deoarece primul se bazeaza pe conceptul ca stocurile sunt solvabile in orice moment, concept infirmat in practica. Un grad de lichiditate satisfacator se considera atunci cand indicatorii calculati mai sus au valori supraunitare.

In cazul societatii analizate, se observa ca cei doi coeficienti au valori supraunitare, foarte mici , ceea ce induce o situatie favorabila, ajungand la concluzia ca nu exista deficiente in gestiunea capitalului intreprinderii; masurile ce trebuie luate in acest sens pentru a mentine aceasta situatie ar trebui sa priveasca diminuarea datoriilor societatii si marirea disponibilitatilor banesti in conturile curente, dar mai ales in plasamentele financiare cu grad scazut de risc sau plasamente bancare.

2. Rentabilitatea reprezinta capacitatea unei firme de a-si desfasura activitatea eficient. Dintr-o astfel de activitate se va obtine un surplus, un beneficiu ce poarta denumirea de profit. Profitul se poate calcula astfel:

static: Profit = Venituri - Cheltuieli = 9.182.321 - 7.765.879 = 1.416.442

dinamic: Profit = Venituri/Cheltuieli x 100 = 9.182.321 /7.765.879 x 100 = 118,2%

3. Structura financiara reprezinta a treia parte a indicatorului financiar. Ca instrumente de analiza se pot folosi urmatorii indicatori:

S1 = Datorii totale/Total pasiv < = 2/3

S2 =Datorii pe termen lung / Capital propriu < = 2

Deci :

S1 = 2.411.550 / 4.792.213 = 0,50

S2 = 336.264 / 2.380.663 = 0,14

Intrucat sunt indeplinite cele doua conditii S1 < 2/3 si S2 < 2 constatam existenta unui echilibru in cadrul intreprinderii de productie.

4.5. Analiza diagnostic a cheltuielilor

Desfasurarea activitatii de productie reclama o varietate de cheltuieli cu munca vie si materializata, ocazionata de productia diferitelor ansamble si subansamble de mobilier, de crearea conditiilor necesare efectuarii corespunzatoare a acestor procese, precum si de realizarea lor ca valoare, adica de incasarile din vanzarea produselor.

Analiza cheltuielilor vizeaza evidentierea consului de resurse materiale, umane si financiare in corelatie cu efectul obtinut, respectiv un volum cat mai mare de produse in conditii de calitate superioara. Aspectele importante ale acestei diagnoze se refera, pe de o parte, la cheluielile aferente veniturilor, iar pe de alta parte, la problemele referitoare la cheltuielile materiale si umane.

Analiza diagnostic a cheltuielilor aferente veniturilor

Cheltuielile aferente trebuie sa se soldeze cu rezultatele favorabile, sa conduca la cresterea eficientei activitatii unitatii in ansamblul sau.

Cheltuielile, in sens general, reprezinta modul de angajare, de consumare sau plata a resurselor de catre un agent economic, in vedea desfasurarii unei activitati. Cheltuielile se clasifica, dupa activitatea care le genereaza, in:

cheltuieli de exploatare;

cheltuieli aferente activitatii financiare;

cheltuieli din operatii cu caracter exceptional.

Aferent acestor tipuri de cheltuieli se delimiteaza urmatoarea structura de venituri: venituri din exploatare, venituri financiare si venituri exceptioanale.

In aceasta analiza vom folosi indicatorul "cheltuieli la 100 lei incasari", indicator semnificativ din punct de vedere al eficientei economice si care, prin evolutia lui, reflecta eforturile intreprinderii de valorificare al unui nivel superior calitativ al resurselor disponibile.

Relatia folosita este:

R = ∑ci/∑vi x 100 = ∑gici¹sss/100

Unde:

R = rata eficientei cheltuielilor totale

ci = suma cheltuililor de exploatare, financiare si exceptionale

vi =suma veniturilor de exploatare, financiare si exceptionale

gi = structura veniturilor

Ci¹sss = rata eficientei cheltuielilor pe grupe

Ci¹sss = Ci/vi x 1000

Tabel 4.5. Evolutia veniturilor si cheltuielilor pe tipuri de activitati

|

Nr.crt. |

Natura activitatii |

Suma cheltuielilor |

Suma veniturilor |

||

|

Exploatoare | |||||

|

Financiara | |||||

|

Exceptionala | |||||

|

Total | |||||

Sursa: Bilantul contabil al S.C. Mobila AFMAN S.R.L. din anii 2007 - 2008

Tabelul 4.6. Rata eficientei cheltuielilor pe tipuri de activitati

|

Nr.crt. |

Natura activitatii |

Structura veniturilor % |

Rata eficientei cheltuielilor |

||

|

Exploatare | |||||

|

Financiara | |||||

|

Exceptionala | |||||

|

Total | |||||

Sursa: Bilantul contabil al S.C. Mobila AFMAN S.R.L. din anii 2007 - 2008

Δ R = R1 - R0 = 846 - 964 = -118 lei

1. Influenta modificarii structurii veniturilor asupra nivelului cheltuielilor:

Δgi = ∑gi1cio¹sss/100 - ∑gi0cio¹sss/100 = (92998,38 + 708 +0)/100-(93231,88 + 3186 + 0)/100 = - 27,11

2. Influenta modificarii nivelului cheltuielilor la 1000 lei venituri pe grupe de activitati aupra cheltuielilor totale:

Δci = ∑gi1ci1¹sss/100 - ∑gi1cio¹sss/100 =(82543,53 + 2051,68 + 0,95)/100 - (92998,38 + 708 +0)/100 = -91,1

Din analiza efectuata se observa ca, in ansamblu, nivelul cheltuielilor la 1000 lei venituri totale a scazut cu 118 lei. Aceasta situatie se apreciaza ca fiind favorabila deoarece unitatea s-a incadrat in nivelul prevazut, scazand nivelul cheltuielilor. Reducerea poate fi explicata prin reducerea atat a cheltuielilor fixe, cat si a celor variabile. Este necesara o analiza detaliata a acestei situatii. Astfel, daca sporul cheltuielilor fixe este efectul achizitionarii de materiale si a cresterii fortei de munca, cum este in situatia de fata, situatia se apreciaza ca fiind justificata.

Modificarea structurii veniturilor influenteaza favorabil nivelul cheltuielilor pentru ca, dupa cum se observa, s-a modificat structura veniturilor in favoarea activitatii exceptionale, activitate cu caracter ocazional si care nu este specifica profilului unitatii, spre deosebire de veniturile din exploatare care au scazut,

In ceea ce priveste factorul calitativ, "cheltuieli la 1000 lei incasari", acesta a scazut cu 166,6 lei in principal datorita cresterii veniturilor exceptionale in raport cu cheltuielile aferente si a scaderii veniturilor din exploatare.

Cheltuielile la 1000 lei venituri din exploatare influenteaza cel mai mult rata de eficienta a cheltuielilor totale, deoarece acestea au ponderea cea mai mare in totalul veniturilor. Asupra ratei de eficienta a cheltuielilor totale au influenta si cheltuielile la 1000 lei venituri exceptionale si financiare.

In vederea remedierii situatiei existente se impun o serie de masuri care sa reduca nivelul cheltuielilor:

respectarea corelatiilor dintre ritmul de crestere al prestatiilor si ritmul de crestere a cheltuielilor fixe;

reducerea nivelului cheltuielilor exceptionale si diversificarea activitatii societatii in vederea mentinerii sau chiar cresterii nivelului veniturilor exceptionale;

adoptarea unei politici tarifare care sa acopere costurile si sa mareasca profitul;

realizarea obiectivelor financiare pe termen lung si scurt, precum si diversificarea plasamentelor cu risc scazut, cu cheltuieli cat mai mici.

Analiza diagnostic a cheltuielilor materiale

In categoria cheltuielilor cu materialele se includ: cheltuieli cu materii prime, cheltuieli cu materialele consumabile, cheltuieli cu energia si apa. In vederea realizarii cheltuielilor se foloseste indicatorul cheltuieli materiale la 1000 lei venituri din exploatare, respectiv la 1000 lei cifra de afaceri.

Modelul folosit este urmatorul:

Cm¹sss = Cme / Ve x 1000 respectiv ∑gixcm / qv x pm sau ∑gixcm¹sss/100

unde:

Cm¹sss = cheltuieli materiale la 1000 lei venituri din exploatare

Cme = cheltuieli materiale aferente exploatarii

cm = cheltuieli materiale pe unitatea de produs sau serviciu prestat

gi = ponderea vanzarilor

In sprijinul acestei analize se va intocmi urmatorul tabel:

Tabelul 4.7. Dinamica si structura cheltuielilor materiale

|

Nr.crt. |

Indicatori |

mii lei |

mii lei |

Modificari absolute |

Modificari relative |

|

Total venituri din car: | |||||

|

Venituri din exploatare | |||||

|

Cheltuieli materiale | |||||

|

- cheltuieli directe | |||||

|

- cheltuieli indirecte | |||||

|

Cifra de afaceri | |||||

|

Valoarea activelor corporale | |||||

|

Nivelul cheltuielilor materiale la 1000lei Ve | |||||

|

Nivelul cheltuielilor la 1000 lei CA din care: | |||||

|

- cheltuieli directe | |||||

|

- cheltuieli indirecte |

Sursa Bilantul contabil al S.C. Mobila AFMAN S.R.L. din anii 2007 - 2008

ΔCm = Cm1 - Cm0 = 4.580.291- 3.368.340 = 1.211.951 mii lei

1. Influenta modificarii cheltuielilor materiale la 1000 lei venituri totale asupra nivelului cheltuielilor:

ΔC¹sssnivt = Cm1 / V1 x 1000 - Cm0 / V0 x 1000

2. Influenta modificarii cheltuielilor materiale la 1000 lei venituri din exploatare asupra nivelului cheltuielilor:

ΔCmve = C¹sssm1 - C¹sssm0 =

3. Influenta modificarii cheltuielilor materiale la 1000 lei cifra de afaceri asupra nivelului cheltuielilor:

ΔCmCA = C¹sssCA1 - C¹sssCA0 =

3.1. Influenta modificarii cheltuielilor materiale directe la 1000 lei cifra de afaceri asupra nivelului cheltuielilor:

ΔCmd = C¹sssm1 - C¹sssm0 =

3.2. Influenta modificarii cheltuielilor indirecte la 1000 lei cifra de afaceri asupra nivelului cheltuielilor:

ΔCmi = C¹sssmi1 - C¹sssmi0

Pe ansamblu, se observa ca s-a realizat o scadere a cheltuielilor cu 66,12 lei la 1000 lei venituri totale si cu 64,98 lei la 1000 lei venituri din exploatare, rezultand o situatie favorabila a activitatii desfasurate.

Observam, de asemenea, ca s-a inregistrat o reducere a cheltuielilor materiale la 1000 lei cifra de afaceri ceea ce inseamna o politica de promovare favorabila in 2008 fata de 2007 cand s-a inregistrat o crestere a acestor cheltuieli materiale directe si indirecte.

In urma analizei efectuate, putem aprecia ca situatia analizata este favorabila fiind influentata de: cresterea veniturilor intr-un ritm inferior cheltuielilor si cresterea cheltuielilor materiale la 1000 lei cifra de afaceri.

Analiza diagnostic a cheltuielilor salariale

In cadrul oricarei unitati economice se urmareste evolutia factorului uman, modul in care se reflecta calitatea muncii cat si a diferitelor forme de adaosuri; se urmareste sporul absolut al fondului de salarii, rescpectiv corelatia intre ritmul de crestere al productivitatii muncii si ritmul de crestere al salariului mediu nominal. In acest sens, organizarea locurilor de munca, a fortei de munca si existenta unor norme justificate trebuie sa asigure conditii corespunzatoare de realizarea productivitatii si de crestere a cointeresar ii materiale si umane.

Eficienta cheltuielilor salariale se evidentiaza prin intermediul urmatorilor indicatori:

a) cheltuieli salariale la 1000 lei venituri din exploatare;

b) cheltuieli salariale la 1000 lei cifra de afaceri;

c) cheltuieli salariale la 1000 lei valoare adaugata.

Cifrele care se folosesc la realizarea acestei analize sunt prezentate in tabelul urmator:

Tabelul 4.8. Indicatori folositi in analiza cheltuielilor salariale

|

Nr.crt. |

Indicatori | ||

|

Venituri totale din care: | |||

|

- venituri din exploatare | |||

|

Valoarea adaugata | |||

|

Cheltuieli cu personalul, din care | |||

|

- salarii personal | |||

|

Numar mediu de salariati | |||

|

Cheltuieli cu personalul per salariat | |||

|

Timp de munca (ore) | |||

|

Salariu mediu anual per salariat | |||

|

Cheltuieli cu personalul la 1000 lei venituri, din care: | |||

|

- salarii personal | |||

|

Cheltuieli cu personalul la1000 le valoare adaugata, din care: | |||

|

- salarii personal |

Sursa Bilantul contabil al S.C. Mobila AFMAN S.R.L. din anii 2007 - 2008

In urma realizarii analizei se observa o reducere a cheltuielilor salariale la 1000 lei venituri totale cu 4,3 lei, reducere care se poate explica astfel: pe fondul inregistrarii unei economii a cheltuielilor salariale, ca actiune a modificarii numarului de salariati, s-a inregistrat o scadere a cheltuielilor cu personalul in urma modificarii salariului mediu pe persoana. Aceasta situatie se poate explica prin introducerea in procesul de fabricatie al produselor oferite de firma a unor tehnologii de productie cu o productivitate mai ridicata.

Cheltuielile salariale la 1000 lei cifra de afaceri au inregistrat o scadere. Reducerea salariului mediu brut / persoana este un fenomen normal daca reflecta, fie si partial, productivitatea muncii si este necesar in conditiile inflatiei din Romania.

Cheltuielile variabile la 1000 lei valoare adaugata au inregistrat o crestere semnificativa raportata la marirea numarului de salariati, dar chiar daca s-a inregistrat o reducere datorita reducerii salariilor brute.

4.6. Analiza diagnostic a eficientei utilizarii resurselor umane

Indeplinirea obiectivelor implicate de existenta si functionarea intreprinderii de productie mobilier este posibila in conditiile dotarii corespunzatoare a acesteia cu resurse materiale, financiare si umane. Forta de munca constitue elementul care, impreuna cu ceilalti factori materiali si financiari fac posibila realizarea obiectivelor propuse.

In aceste conditii, folosirea rationala a fortei de munca si cresterea productivitatii muncii constitue premise ale sporirii eficientei activitatii de productie si, implicit, ale cresterii nivelului calitativ al produselor oferite pietei.

Analiza diagnostic a resurselor umane impune determinarea a doua aspecte: productivitatea muncii si profitul pe salariat sau unitatea de timp.

Productivitatea muncii

Se calculeaza urmatorii indicatori:

a) productivitatea medie a exercitiului pe un salariat: Qe / Rs

b) cifra de afaceri: ∑ qp/Rms

c) valoarea adaugata: VA/ Rsm

Pentru evidentierea productivitatii medii a execitiului pe un salariat prin formula mentionata mai sus se intocmeste urmatorul tabel:

Tabelul 4.9. Indicatorii productivitatii muncii

|

Nr. crt. |

Indicatori |

Simbol |

Modificari |

|||

|

absolute |

relative |

|||||

|

Productia ex. |

Qe | |||||

|

Productia medie/salariat |

Wa | |||||

|

Productia medie/zi a ex. |

Wz | |||||

|

Productia medie orara a ex. |

Wb | |||||

|

Numarul mediu de salariati |

Na | |||||

|

Numarul mediu de zile/salariat |

Nz | |||||

|

Durata medie a zilei de lucru |

Nb | |||||

Sursa: Bilantul contabil al S.C. Mobila AFMAN S.R.L. din anii 2007 - 2008

In urma verificarii corelatiilor putem concluziona urmatoarele:

timpul de munca/salariat utilizat, iar productivitatea medie orara inregistreaza valori de aproximativ ½ din valoarea productiei medii zilnice si o crestere de 165,57% in anul 2007 fata de anul 2008;

productivitatea medie zilnica inregistreaza o crestere de 162,19% fata de perioada precedenta, concomitent cu o scadere a timpului de lucru efectiv lucrat, care va influenta pozitiv productivitatea muncii. Se propune cresterea fondului de timp prin folosirea unor masuri de imbunatatire: scaderea perioadei de reparatii a utilajelor, de inventariere, de renovare - modernizare la minimum posibil fara a afecta calitatea muncii, reducerea concediilor fara plata, a absentelor nemotivate.

CAPITOLUL 5

CONCLUZII ALE ACTIVITATII

S.C. MOBILA AFMAN S.R.L.

5.1. Sinteza punctelor forte si a punctelor slabe in activitatea SC Mobila AFMAN SRL

Aceasta sinteza evidentiaza caracteristicile esentiale desprinse din celelalte capitole ale analizei diagnostic. In sistemul de organizare si functionare ale unei firme, esenta diagnozei consta in analiza cauza - efect. Pe baza acestei relatii se pot evidentia simptomele pozitive si negative care sunt generate de puncte forte si slabe ale societatii comerciale.

In cadrul analizei comerciale am sintetizat urmatoarele puncte forte:

asezarea geografica foarte buna, in judetul Mures aproape de sursele de materii prime;

caile de acces sunt facile, legatura cu restul tarii realizandu-se atat rutier cat si feroviar;

alcatuirea gamei sortimentale de piese de mobilier in concordanta cu exigentele pietei pe care firma isi vinde produsele;

flexibilitatea ridicata, ceea ce permite o adaptare rapida la cerintele pietei cu impact asupra mentineri si extinderii segmentului de piata pe care il detine;

durata de asimilare in fabricatie a unui produs nou este de 30 - 90 zile in functie de complexitatea productiei acestuia;

Pentru promovarea firmei s-au folosit mai multe tipuri de media (televiziune, presa, radio, internet) in vederea contactarii unui parti cat mai mare din publicul tinta, intr-un interval de timp cat mai scurt;

Piata de desfacere mare.

Dezavantajele din punct de vedere comercial sunt:

societatea comerciala Mobila AFMAN S.R.L. se afla in localitatea Reghin, ceea ce face ca concurenta in ceea ce priveste oferta produselor sale, atat in ceea ce priveste picioarele de mobilier, cat si in ceea ce priveste mobilierul tapitat, este foarte diversificata fiind pozitionata in apropiere de sursele de materii prime;

o data cu aderarea Romaniei la Uniunea Europeana a crescut numarul firmelor concurente directe, acestea din urma avand avantajul unei tehnologii de productie avansate, respectiv de a oferi produsele pietei la un pret mai mic;

Punctele forte privind aspectul tehnic sunt:

extinderea activitatii prin diversificarea gamei de produse oferite pietei de mobilier;

procesul continuu de modernizare al tehnologiei utilizate in productia de noi corpuri de mobilier tapitat, in prezent nivelul tehnic este adecvat activitatii desfasurate;

proiectarea ergonomica a spatiului de munca,la realizarea acestuia tinandu-se cont de eventualele probleme aparute prin interactionarea cu celelalte instrumente ale sistemului de munca;

oferirea posibilitatii muncitorului de avedea cu usurinta zona de lucru, de a adopta o postura adecvata si confortabila;

respectarea parametrilor tehnici specifici industriei de prelucrare a lemnului;

ocuparea unui rol important in procesul de productie a controlului tehnic de calitate, deoarece calitatea produselor finite va fi hotaratoare in mentinerea actualelor conditii de desfacere pe piata externa si diversificarea clientilor in functie de posibilitatea de raspundere la cerintele acestora.

Punctele slabe din punct de vedere tehnic sunt:

o comparativ cu firmele din strainatate, din spatiul Uniunii Europene producatoare de mobilier, tehnologia utilizata de societatea comerciala este net inferioara, avand drept consecinte un pret final mai ridicat per produs, mai multe rebuturi, costuri de productie mai ridicate;

o nu toti angajatii sunt calificati corespunzator sau detin competenta necesara pentru a ocupa un anumit post, ceea ce conduce la rezultate mai slabe;

o lipsa unei definiri riguroase a posturilor si lipsa documentelor adecvate pentru descrierea functiilor constituie minusuri apreciabile in plan organizatoric;

In cadrul analizei viabilitatii economico-financiare am sintetizat urmatoarele puncte forte:

situatia economica-financiara in ansamblu este pozitiva, avand in vedere faptul ca in perioada 2007-2008 firma a inregistrat profit iar dinamica acestuia a fost ascendenta;

in anii analizati lichiditatea patrimoniala s-a aflat in limite normale (supraunitare), asigurand societatii comerciale capacitatea de plata;

productivitatea muncii a avut o crestere de 165% in intervalul de timp analizat asigurand premisele necesare pentru obtinerea profitului si pentru obtinerea ratelor de rentabilitate pozitive;