PIETE DE CAPITAL

Estimarea Modelului Pieței (Market Model)

Date privind cursurile lunare ale urmatoarelor 5 actiuni si al indicatorului BET-C :

|

Data /Simbol |

SCD(ZENTIVA) |

TLV- Banca Transilvania |

SNP-PETROM |

BRD |

OLT- Olchim |

BET-C |

|

| ||||||

|

|

||||||

|

1,100 | ||||||

Pentru a calcula

valoarea randamentelor celor 5 actiuni am folosit formula: ![]() ; care

se rescrie :

; care

se rescrie : ![]() deoarece cand

deoarece cand ![]() .

Aceasta idee este utile si pentru ca seriile noastre sunt serii de timp nestationare. Este obligatorie

stationarizarea lor inainte de a le putea estima, o metoda fiind logaritmarea

seriei sau diferentierea ei.

.

Aceasta idee este utile si pentru ca seriile noastre sunt serii de timp nestationare. Este obligatorie

stationarizarea lor inainte de a le putea estima, o metoda fiind logaritmarea

seriei sau diferentierea ei.

Pentru a estima ecuatia CAPM am utilizat metoda celor mai mici patrate:

![]()

aferenta fiecarei actiuni (![]()

Pentru a verifica normalitatea erorilor vom utiliza testul Jarque-Bera

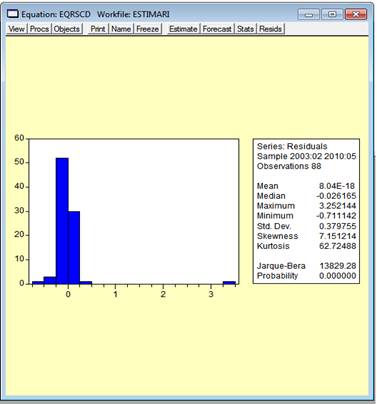

SCD (ZENTIVA) :

Ecuatia de regresie aferenta actiunii SCD se scrie:

![]()

Analizand output-ul

concludem ca valoarea coeficientului liber este irelevant statistic deoarece

probabilitatea testului t asociata este peste valoarea critica de 0.05, in

schimb β este statistic semnificativ. Conform rezultatelor indicatorilor

lui R-squarred si Adjusted R-squarred putem spune ca 3,8% respectiv 2,6% din

variatia lui ![]() este influentata de variatia lui

este influentata de variatia lui ![]() (depinde daca luam in considerare sau nu

gradele de libertate). In ansamblul sau modelul este valid statistic, concluzie

dedusa din analiza testului F, mai exact probabilitatea lui F-statistic este

sub valoarea critica de 0.05.

(depinde daca luam in considerare sau nu

gradele de libertate). In ansamblul sau modelul este valid statistic, concluzie

dedusa din analiza testului F, mai exact probabilitatea lui F-statistic este

sub valoarea critica de 0.05.

Analizand probabilitatea testului Jacque Bera respingem ipoteza nula, adica erorile nu sunt distribuite normal. Pentru a sustine aceasta idee verificam si valorile Skewness si Kurtosis. Skewness este diferit de 0, iar Kurtosis este cu mult diferit de 3 (valorile specifice unei distributii normale).

Grafic observam ca aceasta distributie ar putea fi una normala, insa are media distantata in stanga, iar graficul este destul de ascutit in punctul de maxim .

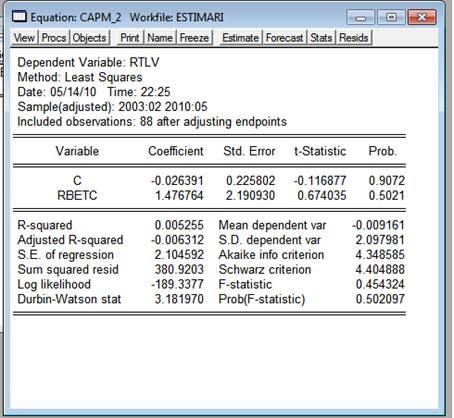

TLV ( Banca Transilvania ) :

Ecuatia de regresie aferenta actiunii TLV se scrie:

![]()

Din punct de vedere

statistic, coeficientul α este irelevant statistic, probabilitatea lui

t-stat fiind peste 0.05 (chiar foarte apropiat de 1). Conform raportului de determinatie 0,5% din

variatia randamentului indicatorului Bet-C este data de variatia randamentului

actiunii TLV. Daca includem si gradele de libertate in calcul, afirmam ca 0,5%

din variatia lui ![]() este explicata de variatia lui

este explicata de variatia lui ![]() . Daca

ne uitam peste valoarea probabilitatii aferente testului F spunem ca modelul

este valid in ansamblul sau.

. Daca

ne uitam peste valoarea probabilitatii aferente testului F spunem ca modelul

este valid in ansamblul sau.

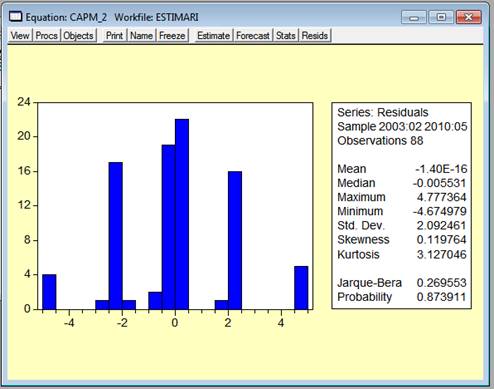

Analizand probabilitatea testului Jacque Bera respingem ipoteza nula, adica erorile sunt distribuite normal. Pentru a sustine aceasta idee verificam si valorile Skewness si Kurtosis. Skewness nu este diferit de 0, iar Kurtosis este de 3 ,acestea fiind valorile specifice unei distributii normale.

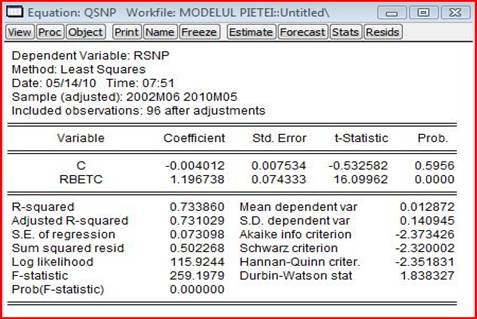

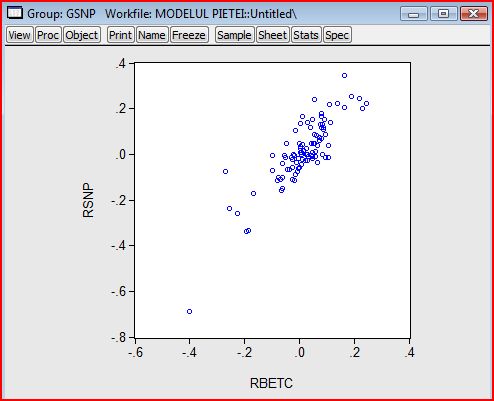

SNP ( Petrom ) :

Ecuatia de regresie este urmatoarea :

![]()

Tabelul de rezultate ne reda urmatoarele informatii:

coeficientul liber nu este semnificativ, probabilitatea t-stat este cu mult peste 0.05

β este relevant statistic, probabilitatea t-stat a sa este de 0

conform R-squarred, 73.37% din variatia rentabilitatii indicatorului BET-C depinde de variatia rentabilitatii lui SNP ( 73.10% daca includem si gradele de libertate)

Data fiind probabilitatea lui F-statistic de 0, modelul nostru este valid in ansamblul sau

Testul B-G verifica daca erorile sunt autocorelate. Analizand probabilitatea Prob(Obs*R-squarred)=0.6849, observam ca este cu mult peste valoarea critica de 0.05; deci avem fenomenul de autocorelatie de ordin I al erorilor.

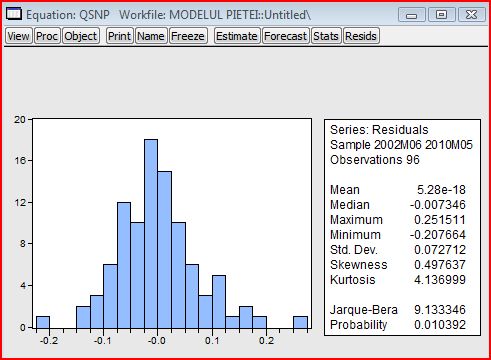

Observam ca probabilitatea testului Jarque-Bera are valoare 0.01, deci respingem ipoteza nula cum ca erorile sunt distribuite normal. Grafic se observa aceasta proprietate, graficul este usor deplasat la stanga (skewness = 0.497637) iar Kurtosisul are o valoare relativ apropiata de 3.

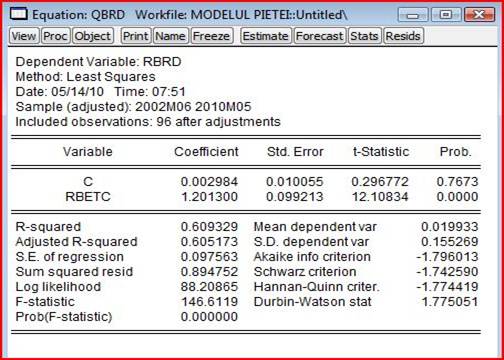

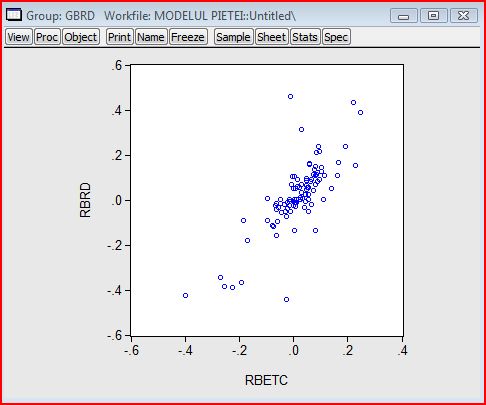

BRD (Group Societe Generale ) :

Ecuatia de regresie are forma:

![]()

Dupa o analiza a output-ului, avem urmatoarele concluzii:

α este statistic nesemnificativ (probabilitatea asociata lui t-stat este peste 0.05, mai exact are o valoare de 0.7673)

β este relevant (probabilitatea lui t-stat este 0)

60.93%

din variatia lui ![]() este explicat de variatia lui

este explicat de variatia lui ![]() (60.52% daca luam in calcul si gradele de

libertate)

(60.52% daca luam in calcul si gradele de

libertate)

In ansamblul sau, modelul este statistic semnificativ (Probabilitatea lui F-stat este 0)

Nu avem de a face cu autocorelari de ordinul I al erorilor deoarece probabilitatea testului Breusch-Godfrey este peste pragul de 0.05 (Prob(Obs*R-squarred)=0.3888)

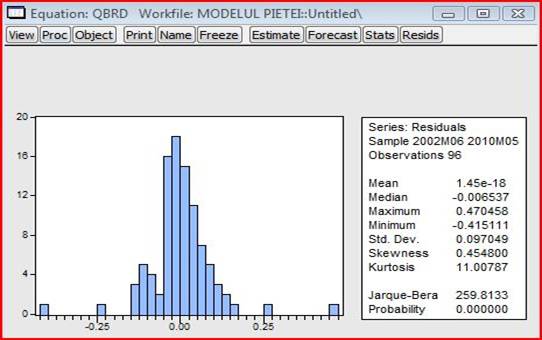

Graficul distributiei erorilor este usor deplasat spre stanga, fata de medie (skewness=0.454800). Ca si celelalte distributii ale erorilor, Kurtosis are o valoare foarte mare (11.00787), traducandu-se intr-o boltire ridicata.

Probabilitatea testului Jarque-Bera este de 0, deci distributia noastra nu este una normala.

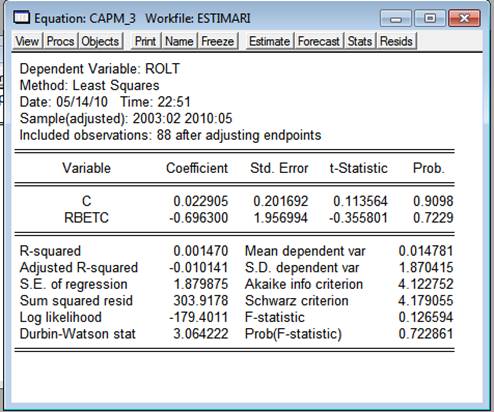

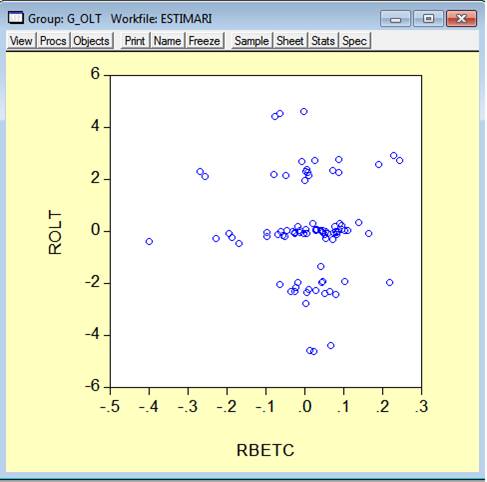

OLT ( OLCHIM ) :

Ecuatia de regresie are forma:

![]()

Dupa o analiza a output-ului, avem urmatoarele concluzii:

α este statistic nesemnificativ (probabilitatea asociata lui t-stat este peste 0.05, mai exact are o valoare de 0.7229)

β nu este relevant (probabilitatea lui t-stat este 0)

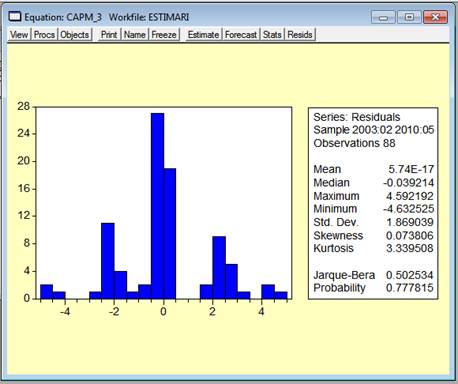

Observam ca probabilitatea testului Jarque-Bera are valoare 0,7, deci respingem ipoteza nula cum ca erorile sunt distribuite normal. Pentru a sustine aceasta idee verificam si valorile Skewness si Kurtosis. Skewness nu este diferit de 0, iar Kurtosis este de 3 ,acestea fiind valorile specifice unei distributii normale.

II.

a) toti coeficientii β sunt relevanti statistic, in schimb coeficientul liber nu este semnificativ

b) SCD, BRD, TLV si SNP au un randament peste cel al pietei, doar OLT este sub nivelul pietei, concluzii trase dupa compararea lui β cu 1.

c) R-squarred indica in ce masura variatia randamentului BET-C este influentat de variatia randamentului activului. R-squarred ajustat indica acelasi fapt doar ca este ajustat cu gradele de libertate. Observam ca SNP si BRD au un grad de influentare mai mare decat celelalte 3 active. O explicatie ar fi domeniul lor de activitate, domenii critice pentru orice economie (cel petrolier, respectiv bancar)

d) Dupa ce am aplicat testul Jarque-Bera si am analizat valorile Skewness, Kurtosis am concluzionat ca nici una din cele 5 serii nu sunt distribuite normal

e)

f)

Riscul specific pentru fiecare actiune este indicat de valoarea coeficientului liber.

![]()

![]()

![]()

![]()

![]()

Toate valorile pozitive descriu faptul ca respectiva actiunea este un pic mai riscanta decat piata, oferind totodata si un randament mai mare. Dar nu trebuie sa ne ingrijoram, dat fiind faptul ca probabilitatea lui t-stat aferenta coeficientului liber a indicat o irelevanta statistica.

g)

Testele care verifica stabilitatea coeficientilor au ca ipoteza nula: Inexistenta modificarilor acestora, cu alte cuvinte, coeficientii sunt constanti. Exista doua clase de teste: prima clasa consta in teste generalizate ale fluctuatiilor iar ce-a dea doua, provenite din testele F, presupun acceptarea existentei unei singure anomalii.

Testele generalizate ale fluctuatiilor au la baza ideea ca daca o ecuatie are coeficienti care variaza in timp, atunci trebuie sa existe diferente notabile intre valoarea residurilor calculate la nivel global si valoare residurilor calculate pe doar cateva seturi de observatii. 2 teste din aceasta categorie sunt testele CUSUM ( cumulative sum) si MOSUM (moving sum); ambele fiind foarte sensibile inca de la prima fluctuatie a coeficientilor.

Testele F presupun cunoasterea valorii aberante. Metoda de testare este estimarea a 2 modele, unul pe setul de date pana la respectiva valoare, cealalta pentru observatiile dupa aceasta valoare. Se compara apoi statistica F a modelului initial cu valoarea lui F-stat obtinut dupa ignorarea valorii aberante. Cum in realitate nu se stie exact care este valoarea aberanta, se ia in calcul un interval in care acesta s-ar putea regasi.

|

Politica de confidentialitate |

| Copyright ©

2025 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |