INTRODUCERE

Piata ca mecanism de reglare a functionarii economiei are un impact complex si permanent asupra deciziilor libere si autonome ale agentilor economici privind optiunile in alocarea resurselor, dimensiunea alocarii, respectiv investirii, eficienta utilizarii lor in vederea asigurarii marjei concurentiale, a viabilitatii. In acest context, s-a definit ca necesitate si utilitate, analiza economica financiar-contabila ca instrument de supraveghere a activitatii si performantelor ei, inclusiv cu luarea in considerare a variabilelor probabile ale pietei.

De fapt, o asemenea necesitate si utilitate rezulta din concluziile de-a lungul timpului, ale multor autori, care in esenta, subliniaza ca prin analiza economica financiar-contabila trebuie sa se capete raspuns la intrebari de maniera :

cum se apreciaza structura utilitatilor si resurselor ?

cum sunt asigurate echilibrele financiare de baza ?

daca intreprinderea probeaza o eficacitate suficienta in utilizarea resurselor economice si financiare in procesul de management ?

Raspunsuri la astfel de intrebari, cauta sa obtina oricare utilizator al informatiei, fie el intern (structurile functionale si conducerea intreprinderii), fie extern (banci, organe fiscale, parteneri de afaceri). Ele se regasesc in cuprinsul si sistematica propusa de orice studiu de fezabilitate sau de evaluare economica a intreprinderii.

Evident, elementele primare ale patrimoniului actual conceptualmetodologic al analizei economice financiar-contabile au aparut, cu peste doua secole in urma, o data cu inceputul revolutiei industriale si s-au dezvoltat in ultimii 20 de ani.

Indiferent de domeniul sau de activitate, intreprinderea este considerata astazi, un camp al initiativei personale si loc al inovarii si promovarii.

Problemele principale vizand bazele teoretice - metodologice ale analizei economice financiar-contabile sunt:

Analiza economico-financiara in mecanismele manageriale;

Necesitatea analizei ca metoda a cunoasterii. Tipuri de analiza economica;

Continutul procesului de analiza economico-financiara a intreprinderii;

Pozitionarea analizei in mecanismul managerial;

Factorii care determina schimbari de stare in functiunea microsistemelor;

Analiza diagnostic - rolul in evaluarea si reglarea performantelor economice

financiar-contabile ale intreprinderii;

Metode si tehnici ale analizei economice financiar - contabile;

Utilizatorii rezultatelor analizei economice financiar - contabile.

q Metode si tehnici de baza utilizate in analiza

Cercetarea fenomenului economic din multiple puncte de vedere implica operarea cu o serie de metode si tehnici specifice sau imprumutate din alte stiinte. Cele doua laturi ale analizei sunt: latura calitativa si latura cantitativa.

Metodele analizei calitative, bazate in mare masura pe abstractia stiintifica, au ca obiect de baza stabilirea elementelor si relatiilor lor structurale, a factorilor si cauzelor care explica fenomenul, a relatiilor de conditionare dintre fiecare factor (element) si fenomenul studiat, precum si dintre factorii (elementele) care actioneaza. Construirea modelelor unor fenomene economice are la baza analiza calitativa.

Analiza cantitativa are rolul de a cuantifica ansamblul relatiilor cauza- efect. Procesual, cele doua tipuri de analiza se intrepatrund intr-un asemenea grad incat, practic, orice analiza cantitativa este prelungita si se rasfrange in analiza si evaluarea calitativa a fenomenului economico-social.

Ansamblul de metode si tehnici ce formeaza metodologia diagnosticarii activitatii economico-financiare este format din: diviziunea si descompunerea rezultatelor, comparatia, stabilirea sistemului factorial-cauzal (pe baza analizei calitative a mecanismului formarii fenomenului), modelarea fenomenului analizat, comensurarea influentelor cu utilizarea diferitelor procedee adecvate analizei, interpretarea, evaluarea generala a functiunii sistemului (generalizarea).

q Diviziunea si descompunerea rezultatelor

Rezultatele reflectate prin diferiti indicatori sau marimi de calcul ale activitatii intreprinderilor se divid si se descompun pentru a asigura profunzimea studierii faptelor; a se constitui un suport concret al diagnozei fenomenelor petrecute in activitatea intreprinderii, a se localiza rezultatele si cauzele lor in timp si spatiu.

Diviziunea si descompunerea rezultatelor si abaterilor lor sunt de mai multe feluri:

diviziunea dupa timpul de formare a rezultatelor

diviziunea dupa locul de formare a lor si descompunere pe parti

diviziunea dupa elemente, factori, cauze.

Diviziunea in timp permite evidentierea abaterilor de la tendinta generala de desfasurare in timp a rezultatului, de la ritmicitatea proiectata pentru un anumit indicator (de exemplu, asigurarea cu materii prime, materiale la intervale optime, realizarea productiei si distributiei pe decade, luni, trimestre).

Diviziunea rezultatelor dupa locul de formare decurge in mod necesar din functia analizei de semnalare a locurilor unde efectul obtinut nu corespunde conditiilor create, unde exista posibilitati mai largi pentru imbunatirea activitatii, unde se remarca atat rezultate bune cat si deficiente.

Descompunerea in parti componente permite aprofundarea elementelor economice ce compun fenomenul si constituie o conditie pregatitoare unei alte metode specifice de baza respectiv stabilirea legaturilor factorial-cauzale ce se reflecta in starea si miscarea fenomenului.

Exemplu, descompunerea imobilizarilor in corporale, necorporale si financiare, a surselor de acoperire financiara a activelor in proprii si imprumutate, a rezultatului exercitiului inainte de impozitare rezultatul din exploatare, rezultatul financiar si rezultatul exceptional. In acest sens se rea1izeaza descompunerea abaterilor rezultatelor pe factori si cauze, care imbraca forma complexa de analiza a abaterilor, deosebit de importana in managementul intern.

q Comparatia

Orice rezultat al activitatii manageriale intr-o intreprindere se analizeaza si se apreciaza nu numai ca o marime importanta in sine, ci si in raport cu un criteriu, cu o baza de comparatie.

In conditiile oricarei societati criteriul principal al comparatiei il reprezinta nivelul obiectivelor programate. Dar, in diagnoza economica apar si o serie de alte criterii de comparatie cum ar fi rezultatele perioadei precedente, rezultate ale altor intreprinderi concurente, rezultate al unor intreprinderi din alte tari, normative, standarde, rezultate de laborator etc.

Dupa criteriul care sta la baza, se disting mai multe feluri de comparatii:

comparatii in timp, adica cele efectuate intre rezultatele perioadei raportate si rezultatele penoadei anterioare;

comparatii in spatiu, care pot fi efectuate intre rezultatele unor centre de responsabilitate ale intreprinderii; intre rezultatele obtinute de intreprinderea analizata si alte intreprinderi cu activitate similara;

comparatii mixte, care se bazeaza pe ambele criterii (timp si spatiu);

comparatii in functie de un criteriu prestabilit (program, norme, standarde, etaloane, valori de normalitate, stabilite de structuri specializate bancare, statistice, agentii);

comparatii cu caracter special, pentru care intervin alte criterii in afara de cele de mai sus, (comparatia variantelor in vederea alegerii celei optime).

Conditia esentiala care determina caracterul stiintific al comparatiei o constituie comparabilitatea datelor care trebuie sa aiba un continut omogen, sa fie exprimate intr-un etalon unic, sa fie determinate dupa o metodologie unica.

Compania de Constructii, Comunicatii si Hidrotehnice S.A. Constanta isi are inceputurile activitatii de specialitate cu cca.50 ani in urma, iar istoricul companiei se poate derula astfel :

Intreprinderea de Constructii Montaj devine in iulie 1953 Intreprinderea 2 TCH Bucuresti cu destinatia executarii de lucrari hidrotehnice pentru modernizarea litoralului Marii Negre.

De la 1 ianuarie

1954 intreprinderea este trecuta in subordinea Ministerului

Transporturilor Navale si Aeriene, Directia Generala a

Navigatiei Civile si devine Intreprinderea de Lucrari Maritime

In 1955 poarta denumirea de "Intreprinderea de Constructii Hidrotehnice Constanta " si executata pana in 1965 lucrari in porturile de pe Dunare, lucrari de cai ferate, lucrari de drumuri, irigatii poduri.

Dupa inaugurarea Canalului Dunare Marea Neagra (1984) se infiinteaza Centrala de Constructii Hidrotehnice care preia toate unitatile de constructii.

Din 1990 Compania de Constructii, Comunicatii si Hidrotehnice cuprinde o Societate Comerciala alcatuita din Grup Santiere Ovidiu, Santiere Cai Comunicatii Constanta precum si aparatul functional (sectia de proiectare, laborator determinare, sector gospodaresc, depozite materiale, cantine, crese, gradinite).

C.C.C.H. este infintata in temeiul Legii 15/1990 si al Legii 31/1990, a HG.nr.80/1990 si este inmatriculata la Oficiul Registrului Comercial, Judetul Constanta sub nr. J13/676/1991.

Este persoana juridica romana, avand forma de societate pe actiuni si isi desfasoara activitatea conform legilor romane si a statutului societatii.

Durata de functionare este nelimitata.

Sediul

Societatii este in Romania,

1.2. Obiectul de activitate

- Constructii hidrotehnice fluviale si maritime (ecluze, docuri, hidrocentrale);

- Regularizari de rauri, lucrari portuare, fluviale si maritime;

- Constructii poduri, cai comunicatii si aeroporturi;

- Constructii civile, industriale si agrozootehnice;

- Confectii elemente din beton armat, metalice si de lemn;

- Extractia si prelucrarea produselor de cariera si balastiera;

- Activitate hoteliera, alimentatie publica, servicii turistice;

- Prestatii diverse si comerciale, comert en gross si en detaile;

- Activitati locative, inchirieri spatii.

Capitalul social al societatii are urmatoarea structura :

|

Denumire |

U/M |

La infiintare |

In prezent |

|

1.Capital Social |

mil.lei |

584,6 |

12968,8 |

|

2.Numar actiuni |

nr. | ||

|

3.Valoarea actiune |

lei |

5000 |

25000 |

La data constituirii societatii, capitalul social este in intregime subscris de statul roman, in calitate de unic actionar si varsat in intregime.

Din valoarea totala a capitalului social se transmite:

- 70 % catre FPS cu actul nr. 20013/208/17.05.93.

- 30 % catre FPP cu actul nr. 613/14.04.1993

In cadrul companiei exista "Regulament de Ordine Interioara" care asigura un cadru organizat de munca.

Exista "Contract Colectiv de munca" la nivelul companiei si contracte individuale incheiate cu salariatii. Sunt respectate prevederile contractului colectiv in ceea ce priveste protectia sociala si drepturile acordate salariatilor.

Compania se bucura de relatii contractuale, corecte si de lunga durata, cu tertii si are o finantare bancara echilibrata

Compania este organizata pe formatiuni tehnico-economice cu independenta operativa, tehnologica si economica, constand in :

Un grup de santiere structurat pe nivelul a 3 santiere cu activitati diferentiate, avand ca obiect de baza constructii hidrotehnice si maritime, cai de comunicatie, poduri, terasamente, fundatii speciale, constructii industriale, activitati de productie industriala complexa.

Un laborator pentru determinari complexe, dotat in consecinta.

Un oficiu de proiectare care intocmeaste proiecte de executie si tehnologice pentru toate domeniile obiectului de activitate

O statie de sortare agregate si balastiere la Cernavoda

O baza de productie pentru prefabricate din beton si mixturi asfaltice

Baze tehnice pentru activitati de alimentatie publica si cazare.

Suprafetele de teren afectate companiei au o suprafata de 7,227 ha cu un grad de ocupatie medie de 85%, constand in principal din constructiile definitive cu sedii administrative si de productie ale filialelor.

Procesele de productie ce se deruleaza pe parcursul evolutiei tehnologice, au drept caracteristici fundamentale calitatea, termenul si tehnologii optime in derularea procesului de activitate.

Manualul calitatii, sta la baza calitatii totale aflat in curs de implementare si dezvoltare pe toate ramurile de activitate, iar managementul ecologic se afla in faza de interes raportat la calitatea mediului.

Orice activitate de productie se deruleaza pe baza unei directii de legalizare a procesului de productie, informare si insusire a proiectelor, elaborarea tehnologiilor si a procedeelor de executie in conformitate cu manualul de asigurare a calitatii.

Profesionalitatea C.C.C.H. de-a lungul intregului proces de transformare, fata de care colectivele de constructori au constituit nucleul de fond se regaseste la cel mai inalt nivel de competenta in urmatoarele lucrari reprezentative:

Lucrari de regularizari maluri, consolidari cheuri, lucrari hidrotehnice in zona Corabia, Giurgiu, Ostrov lucrari in porturile Calarasi, Cernavoda, Braila, portul si santierul naval Galati, Tulcea, Sulina, portul Mahmudia,etc.

Lucrari de sistematizare triaje CF Galati, constructii CF Regionala Constanta, Complexul feroviar Sitorman si in portul Constanta -Sud.

Drumuri

de acces si modernizari de drumuri nationale in judetul

Tulcea, Ialomita,

Lucrari

de modernizare la aeroporturi Mihail Kogalniceanu Constanta, Tulcea

si

Lucrari pentru posta si telecomunicatii constand in construirea de oficii postale, relee de televiziune, centrale telefonice.

Lucrari

de turism pe litoral la

Dupa

1970 au inceput lucrarile premergatoare celor mai mari

investitii din

- cheuri de armare, platforme la SN Mangalia

-

docuri uscate la SN

- portul tehnic si comercial de la Midia, Combinatul Petrochimic digurile de limitare a platformei, cheuri de transbordare, baza export animale vii si pentru pescuit oceanic.

In anii 1954 -1958 s-a realizarea portul Tomis Constanta.

Tot in 1954 incep lucrarile de dezvoltare spre Sud a portului Constanta, la adapostul digului de larg, executand cheuri, adanciri de bazine portuare, drumuri, cai ferate, cai rulare macarale portuare (peste 3 km) peste 10.000 t uitilaje tehnologice portuare, statii de exploatare, baze tehnice, magazii pentru produse chimice, reprezentand o crestere a capacitatii portuare pana la 12,5 milioane to/an.

Din 1976 au inceput lucrarile de executie ale canalului Dunare Marea Neagra cu ecluzele de la Agigea si Cernavoda, fapt ce a inpus constructia de poduri rutiere si de CF cu importante rampe de acces.

Din 1983 incep lucrarile la Canalul Poarta Alba -Midia.

Au

mai fost executate lucrari la portul NADOR in Maroc, pista aeroport la

Dakkar -

Dupa 1989 C.C.C.H.-ului i se adjudeca constructia Autostrazii Bucuresti -Constanta, tronson Drajna -Fetesti, (36,855 km), concomitent diversificandusi profilul de costructii prin executia sediilor de banci: Banca Comerciala, Banca Agricola, Bankpost, modernizarea sediului BRD Constanta precum si a multiple locuinte private.

Pentru

intreaga activitate desfasurata pe parcursul a peste 40 ani

companiei i s-a acordat distinctia "ARCH OF EUROPE" de atestare a

capacitatii tehnice si profesionale ce o recomanda drept

partener competent in realizarea lucrarilor de constructii in

S.C. C.C.C.H. S.A intretine relatii de colaborare si cooperare cu orice societate comerciala, sau persoana fizica autorizata in conditiile de asigurare a calitatii.

1.3. Obiectivele companiei

Obtinerea unui profit brut in 1998 de 3% din cifra de afaceri, 5% in 1999 si de 7% in anul 2000 (in preturi comparabile) bazata pe scaderea sistematica a costurilor totale.

Patrunderea pe piata internationala cu lucrari.

Extinderea productiei in domeniul investitiilor proprii.

Reasezarea incepand cu 1999 a proportiei componentelor valorice ale cifrei de afaceri dupa cum urmeaza :

- constructii - 70%

- servicii turistice, supermarket,comert - 21%

- productie industriala pentru terti (prefabricate

din beton si mixturi asfaltice, confectii metalice) - 9 %

Dezvoltarea si modernizarea capacitatii de productie prin :

- Montarea unei instalatii de betoane de 35 mc/h

- Majorarea capacitatii de transport sub 1,5 to

- Majorarea capacitatii de transport auto pentru persoane

- Majorarea capacitatii de transport beton

- Majorarea capacitatii de ridicare pentru lucrari de constructii montaj

- Reducerea consumurilor energetice (electrica, termica)

- Trecerea la consumul butan-gaz (tabara Navodari, Complex Constanta)

Introducerea managementului stiintific in firma prin:

- Implementarea Sistemului Calitatii bazat pe manualul Calitatii, Procedurile de sistem, Procedurile operationale, de executie si instructiunile de lucru aferente tuturor serviciilor/compartimentelor.

- Implementarea noului regulament de organizare si functionare cu definitivarea fiselor posturilor pe baza atributiilor din documentele sistemului calitatii enumerate anterior.

- Dezvoltarea cu caracter prioritar a activitatii de marketing.

Perfectionarea pregatirii salariatilor societatii prin cursuri de calificare, perfectionare.

Obtinerea certificarilor pentru produse, servicii personal prin solicitarea de audituri interne si incheiere de contracte cu organismele autorizate sa efectueze certificarile.

Asigurarea documentatiei tehnice adecvate pentru desfasurarea activitatilor.

Desfasurarea activitatii in cadrul companiei

Activitatile in cadrul S.C. C.C.C.H.-S.A. se desfasoara in baza legislatiei in vigoare, a statutului societatii, a Regulamentului de Organizare si Functionare (ROF) si a Sistemului Calitatii.

Sistemul Calitatii C.C.C.H. este in conformitate cu Legea nr.10/2000, H.G. 261/1994 si SR EN ISO-9000/95 si este bazat pe documentele Sistemului Calitatii si anume: "Manualul Calitatii", procedurile functiilor de sistem, proceduri operationale si de executie, instructiuni de lucru.

Prevederile "Manualului Calitatii" si a celorlalte documente ale sistemului calitatii sunt sarcini obligatorii de serviciu.

Toti salariatii C.C.C.H.-S.A. au obligatia sa execute ordinele si dispozitiile sefului ierarhic. Atunci cand acestea contravin bunului mers al activitatii, calitatii serviciilor/produselor, cheltuielilor stabilite, salariatii au obligatia sa sesizeze forul ierarhic superior celui care a emis dispozitiile.

Toti salariatii C.C.C.H.-S.A. sunt datori sa-si indeplineasca cu rigurozitate indatoririle de serviciu conform prevederilor ROF-ului.

Atributiile fiecarui angajat pana la nivel de maistru sunt prezentate in cuprinsul fiselor posturilor.

Programul de lucru este stabilit de conducerea executiva si respectarea lui este obligatorie.

Contractul Colectiv de Munca si contractele individuale de munca stabilesc raporturile intre administratie si salariati respectiv drepturile si obligatiile reciproce.

Regulamentul de Ordine Interioara (ROI) stabileste regulile de disciplina muncii in Compania de Constructii, Comunicatii si Hidrotehnice -S.A Constanta.

ROI se aplica tuturor angajatilor companiei, indiferent de durata contractului de munca si functia detinuta, celor care lucreaza in unitate ca detasati, studentilor care fac practica in unitate, ucenicilor la locul de munca.

Cei ce lucreaza ca delegati sunt obligati sa respecte pe langa disciplina muncii din unitatea care i-a delegat si regulile de disciplina specifice locurilor de munca din compania de constructii.

Obligatiile conducerii unitatii

In vederea bunei desfasurari a activitatii pentru care este constituita compania, conducerea companiei are urmatoarele obligatii:

a) sa organizeze munca salariatilor in conformitate cu Regulamentul de Organizare si Functionare al Companiei de Constructii, Comunicatii si Hidrotehnice -S.A Constanta;

b) sa precizeze locul de munca si atributiile fiecarui salariat, in raport cu pregatirea sa profesionala si capacitatea sa de munca;

c) sa stabileasca conform Regulamentului de Organizare si Functionare al Companiei sarcinile ce revin fiecarui loc de munca si sa le aduca la cunostinta salariatilor la angajare si periodic, ori de cate ori este cazul;

d) sa mentina numarul angajatilor la nivelul strict necesar realizarii programului propus, stabilitatea lor, ridicarea calificarii si promovarea in raport cu pregatirea si meritele in munca ale fiecaruia;

e) sa asigure salariatilor conditiile materiale necesare desfasurarii normale a activitatii:

- pentru personalul tehnic si de administratie, dotari de birou, rechizite,

conditii normale de lucru;

- pentru personalul de executie: materiale si scule specifice muncii pe care o desfasoara personalul de executie; functionarea utilajelor si instalatiilor si repararea acestora;

- stabilirea instructiunilor pentru functionarea si exploatarea utilajelor si agregatelor din dotare, instructiunile tehnice de lucru si protectia muncii;

- instruirea periodica a angajatilor pentru insusirea normelor de tehnica securitatii muncii, sa afiseze la locurile de munca instructiunile de protectia si igiena muncii;

- prevenirea prin masuri eficiente a accidentelor de munca a bolilor profesionale;

- acordarea conform normativelor in vigoare a echipamentelor de protectie a antidoturilor, materialelor de igiena individuala, conditii de pastrare a imbracamintii personale si a echipamentului de protectie;

acolo unde est cazul sa realizeze dezinfectia si deratizarea periodica sau ori de cate ori conditiile o impun.

f) sa respecte dispozitiile si reglementarile privind timpul de munca, timpul de odihna, munca tinerilor si a femeilor;

g) sa nu scoata nici un angajat din munca in afara cazurilor expres prevazute de lege si sa nu foloseasca angajatii in timpul programului de lucru pentru activitati straine de sarcinile de serviciu;

h) sa mentina disciplina in serviciu controland activitatea angajatilor, luand masuri de rmediere a deficientelor si de sanctionare a abaterilor.

Persoanele care asigura conducerea companiei si cele care asigura conducerea departamentelor, santierelor si a celorlalte subunitati in afara de obligatiile pe care le au in aceasta calitate, au si celelalte indatoriri care revin oricarui angajat.

CAPITOLUL 2

RESURSELE UMANE

2.1. Organele de conducere ale firmei si atributiile lor

Organele de conducere ale firmei si atributiile lor sunt prevazute in Legea nr.31/1990R privind societatile comerciale si in Statutul societatii dupa cum urmeaza:

Adunarea generala a actionarilor

Consiliul de administratie

Comisia de cenzori

Directorul general al societatii

Adunarea generala a actionarilor este organul de conducere al societatii comerciale care decide asupra activitatii acesteia si asigura politica ei economica si comerciala. Adunarile generale sunt:

- ordinare

- extraordinare

Adunarera generala ordinara se intocmeste cel putin odata pe an, in cel mult trei luni de la incheierea exercitiului financiar si are urmatoarele competente pentru dezbatere in sedinta, conform ordinii de zi:

a) aproba structura organizatorica a societatii comerciale si numarul de posturi, precum si normativul de constituire a compartimentelor functionale si de productie.

b) alege membrii consiliului de administratie si ai comisiei de cenzori, le stabileste remuneratia, ii descarca de activitate si ii revoca.

c) alege directorul general si adjunctii acestuia, le stabileste remuneratia, ii descarca de activitate si ii revoca;

d) stabileste competentele si raspunderile Consiliului de administratie si ale Comisiei de cenzori;

e) stabileste nivelul de salarizare a personalului angajat la societatea comerciala, in functie de studii, munca efectiv prestata cu respectarea limitei minime de salarizare prevazuta de lege;

f) aproba si modifica programele de activitate si bugetul societatii comerciale;

g) hotaraste cu privire la contractarea de imprumuturi bancare si la acordarea de garantii;

h) examineaza, aproba sau modifica bilantul si contul de beneficii si pierderi dupa analizarea raportului consiliului de administratie si al Comisiei de cenzori, aproba repartizarea beneficiilor intre actionari;

i) hotaraste cu privire la infiintarea si desfiintarea de filiale, sucursale, agentii;

j) hotaraste cu privire la marirea sau reducerea capitalului social, la modificarea numarului de actiuni si asupra valorii acestora, precum si la cesiunea actiunilor;

k) hotaraste cu privire la modificarea statutului, precum si la transformarea formei juridice a societatii;

l) hotaraste cu privire la comasarea, divizarea sau dizolvarea si lichidarea societatii comerciale.

Adunarea generala extraordinara se convoaca la cererea actionarilor ori de cate ori este nevoie de a lua urmatoarele hotarari privind :

a) - marirea capitalului social

b) - schimbarea obiectului de activitate al societatii

c) - schimbarea formei societatii

d) - mutarea sediului societatii

e) - fuziunea cu alte societatii

f) - reducerea capitalului social sau reintregirea lui prin emisie de noi actiuni

g) - dizolvarea anticipata a societatii

j) - modificarea contractului de societate si a statutului

Adunarera generala a actionarilor se convoaca de presedintele consiliului de administratie de cate ori este nevoie, convocarea se face cu cel putin 15 zile inainte de data stabilita pentru adunare, conform Legii31/1990R, se publica in Monitorul Oficial si intr-unul din ziarele locale.

Prin Presedintele Consiliul de administratie care este si director general angajeaza si concediaza personal si stabileste drepturile si obligatiile acestuia, cu exceptia directorilor executivi care se numesc de catre Consiliul de administratie, dintre persoanele propuse de Presedintele Consiliului.

Societatea comerciala C.C.C.H.-S.A este administrata de catre un consiliu de administratie compus din 5 membrii alesi de adunarea generala a actionarilor pe o perioada de 4 ani.

In prima sedinta Consiliul de administratie alege dintre membrii sai un presedinte si 1-3 vicepresedinti.

Consiliul de administratie se intruneste la sediul societatii, cel putin o data pe luna si ori de cate ori este necesar, la convocarea presedintelui sau a unei treimi din numarul membrilor sai, fiind prezidat de presedinte.

Deciziile Consiliul de administratie se iau in prezenta a cel putin jumatate din numarul membrilor, cu majoritatea absoluta a membrilor prezenti.

Dezbaterile au loc conform ordinii de zi stabilite pe baza proiectului comunicat de presedinte cu cel putin 10 zile inainte. Acestea se consemneaza in procesul verbal de sedinta care se scrie in registru sigilat si parafat de presedintele Consiliul de administratie. Procesul verbal se semneaza de cel care a prezidat sedinta si de secretar.

In relatiile cu tertii societatea este reprezentata de presedintele Consiliul de administratie pe baza si in limitele imputernicirilor date de Adunarea generala a actionarilor, iar in lipsa lui de un vicepresedinte desemnat de Consiliu.

Membrii Consiliului de administratie vor putea exercita orice act care este legat de administrarea societatii, in interesul acesteia dar numai in limita drepturilor care li se confera.

Consiliul de administratie ia decizii valabile daca sunt prezenti cel putin jumatate din numarul membrilor, si au votat cu majoritatea absoluta a lor prezenti (2/3).

Presedintele Consiliul de administratie este obligat sa puna la dispozitia actionarilor si cenzorilor la cererea acestora, toate documentele societatii.

Administratorii nu pot fara aprobarea AGA sa incheie contracte in baza carora societatea urmeaza a dobandi imobile, instalatii, bunuri destinate a servi la desfasurarea obiectului de activitate la un pret ce depaseste in total sau in parte 10% din capitalul social.

Membrii Consiliului de administratie raspund individual si solidar, dupa caz, fata de societate pentru prejudiciile cauzate prin infractiuni sau incalcarea dispozitiilor legale pentru greseli in administratie. In aceste situatii vor fi revocati de AGA.

Consiliul de administratie are urmatoarele atributii:

a) prin presedintele consiliului de administratie, care este si director general, angajeaza si concediaza personalul si stabileste drepturile si obligatiile acestora, cu exceptia directorilor executivi care se numesc de catre Consiliul de administratie, dintre persoanele propuse de presedintele consiliului.

b) prin presedintele consiliului de administratie stabileste obligatiile compartimentelor de lucru.

c) aproba operatiunile de incasari si plati

d) aproba operatiunile de cumparare - vanzare de bunuri si mijloace circulante;

e) aproba incheierea si rezilierea de contracte;

f) stabileste tactica si strategia de marketing;

g) rezolva orice alte probleme stabilite de adunarea generala a actionarilor

h) supune anual Adunarii generale a actionarilor in termen de 90 zile de la incheierea exercitiului economico-financiar raportul cu privire la activitatea societatii bilantul si contul de beneficii si pierderi pe anul precedent si modul de raportare al profitului, proiectul programului de activitate, proiectul de buget al societatii pe exercitiul financiar urmator.

i) rezolva orice probleme stabilite de AGA

j) stabileste masuri pentru paza bunurilor societatii, asigurarea patrimoniului si a dotarilor luand toate masurile necesare in acest scop, in conformitate cu prevederile legale.

k) asigura legatura permanenta cu sindicatul din societate si cu reprezentantii salariatilor, pentru rezolvarea operativa a problemelor ce apar in scopul desfasurarii optime a procesului de productie.

l) ia masuri potrivit Codului Muncii pentru imputarea pagubelor rezultate din neindeplinirea obligatiilor ce le revin salariatilor societatii.

m) analizeaza modul de salarizare al personalului si ia masuri de aplicare a acelor forme care sa asigure cele mai bune rezultate economice in conformitate cu prevederile legale.

n) negociaza si aproba continutul contractului colectiv de munca.

Comisia de cenzori este formata din trei membrii si are urmatoarele atributii :

a) in cursul exercitiului economico-financiar, verifica gospodarirea fondurilor fixe si a mijloacelor circulante, existenta titlurilor sau valorilor in proprietatea societatii sau cele primite in cautiune, gaj, depozit, verifica registrele de evidenta contabila si informeaza Consiliul de Administratie asupra deficientelor constatate.

b) convoaca adunarea generala ordinara sau extraordinara cand n-au fost convocate de administrator, cand sunt incalcate dispozitiile legale sau ale statutului.

c) verifica depunerile garantiilor de administrator

d) verifica daca dispozitiile legii, contractul de societate sau statutul sunt respectate si indeplinite de administrator

e) la incheierea exercitiului financiar controleaza exactitatea inventarului, documentele prezentate de Consiliul de Administratie asupra conturilor societatii, bilantului, contului de beneficii si pierderi prezentand catre AGA un raport scris

f) la lichidarea societatii controleaza operatiunile de lichidare

g) prezinta la AGA punctul lor de vedere referitor la propunerile de reducere a capitalului social, modificarea statutului sau obiectul de activitate al societatii.

Cenzorii vor primi o indemnizatie lunara reprezentand un procent din salariul Presedintelui Consiliului de Administratie.

Fiecare cenzor va depune o garantie reprezentand 1/3 din garantia administratorilor.

Comisia de cenzori se intruneste la seediul societatii si ia masuri (decizii) in unanimitate de voturi. Daca nu se realizeaza unanimitatea de voturi, raportul cu divergentele se inainteaza la AGA.

Cenzorii vor fi raspunzatori solidari atat intre ei, cat si impreuna cu administratorii pentru realizarea varsamintelor, existenta reala a dividendelor, tinerea corecta a registrelor societatii, indeplinirea hotararilor Adunarii generale a actionarilor.

Directorul General este presedintele Consiliului de Administratie, si al Consiliului Calitatii. El conduce activitatea curenta a societatii in conformitate cu prevederile normelor legale in vigoare si a Statutului societatii si este ajutat de directorii executivi pe domenii, respectiv investitii-mecanizare, tehnic-productie si economic. Atributiile sale sunt prezentate in fisa postului si in " Manualul Calitatii".

Are in subordine directa Serviciul resurse umane, compartimentul Control Calitate, Protectia Muncii si PSI, Control financiar intern si consilieri (tehnic si juridic).

Director tehnic-productie

Emite ordine de executie pe baza contractelor incheiate.

Urmareste programarea si realizarea lunara a lucrarilor contractate si respectarea graficelor de executie, in conditii de calitate si eficienta economica.

Ia masuri de colectare si valorificare a materialelor refosibile.

Colaboreaza cu ceilalti directori executivi.

Are in subordine directa Serviciul tehnic-productie, Departamentul de constructii si materiale de constructii.

Face parte din Consiliul Calitatii C.C.C.H.-SA

Urmareste evolutia cererii pe piata reprezentata de obiectele de activitate inscrise in Statut.

Urmareste proiectarea, ofertarea, contractarea, receptia si decontarea lucrarilor.

Intocmeste propunerile pentru bugetul de venituri si cheltuieli (capitolul venituri), in baza lucrarilor contractate, a celor in curs de contractare si a perspectivelor prezentate de evolutia pietei.

Face propuneri privind necesarul de investitii si le justifica din punct de vedere economic.

Asigura aprovizionarea resurselor materiale necesare realizarii lucrarilor (materiale propriu-zise prefabricate si confectii metalice, utilaje si mijloace de transport)

Raspunde de alimentarea cu energie electrica si termica necesare desfasurarii normale a proceselor de productie.

Organizeaza, coordoneaza si raspunde de activitatea de intretinere, reparatii planificate a masinilor si utilajelor

Ia masuri pentru prevenirea accidentelor de munca si a imbolnavirilor profesionale.

Asigura aplicarea masurilor pentru combaterea si prevenirea poluarii mediului inconjurator (apa, aer, sol).

Raspunde de cunoasterea si aplicarea normelor de tehnica securitatii muncii si PSI.

Ia masuri pentru realizarea obiectivelor de protectia muncii, prevazute in pachetul de masuri pentru protectia muncii, contractul colectiv si in observatiile scrise ale organelor de specialitate.

Ia masuri preventive pentru evitarea accidentelor, iar daca totusi apar sunt informati factorii de raspundere ai societatii.

Face propuneri de casare a mijloacelor fixe amortizate sau uzate prematur si ia masuri de dezmembrare, reutilizare a unor piese si subansamble si se ingrijeste de organizarea tuturor reconditionarilor.

Asigura pastrarea in bune conditii a patrimoniului societatii.

Analizeaza evolutia disponibilului din contul curent, din conturile de imprumut comparativ cu limitele de creditare stabilite.

Raspunde de analizele economice, de mentinerea permanenta a capacitatii de plata a societatii.

Analizeaza cheltuielile de productie la nivelul societatii si ia masuri de reducere a acestora.

Analizeaza si ia masuri pentru cresterea rentabilitatii

Organizeaza contabilitatea in cadrul societatii.

Raspunde de intocmirea la timp si in mod corect a bilantului contabil.

Analizeaza activitatea economica financiar-contabila pe baza de bilant, stabilind masuri de eliminare a deficientelor.

Urmareste realizarea profitului si achitarea obligatiilor financiare catre stat, banci.

Analizeaza inventarierea patrimoniului.

Participa la organizarea sistemului informational in societate, urmareste folosirea eficienta a datelor contabilitatii.

Decide alaturi de directrul general, angajeaza societatea prin semnatura in toate operatiunile patrimoniale, avand obligatia de a refuza in conditiile legii pe acelea care contavin dispozitiilor legale.

Organizeaza si exercita controlul financiar preventiv.

Raspunde de intreaga activitate financiar-contabila a societatii.

Are in subordine directa biroul financiar, contabilitate si contabilii de la departamente. Colaboreaza cu celelalte directii.

2.2. Descrierea activitatii serviciilor/compartimentelor din C.C.C.H

Principalele atributii sunt :

Este subordonat Directorului General.

Cu avizul prealabil al acestuia, testeaza si angajeaza personalul in conditiile prevazute in Contractul Colectiv de munca si de normele in vigoare.

Participa la incheierea Contractul Colectiv de munca si a contractelor individuale.

Rezolva problemele curente legate de plata muncii.

Rezolva problemele legate de invatamantul profesional (recalificari, specializari, etc.)

Tine evidenta cartilor de munca.

Intocmeste documentatiile necesare in caz de pensionare sau somaj.

Indeplineste orice alte sarcini pe linie de personal prevazute de normele legale in vigoare dispuse de directorul general.

Principalele atributii sunt:

Este subordonat Directorului Marketing -Investitii -Resurse

Participa la intocmirea programelor de lucru lunare.

Intocmeste si transmite Serviciului Aprovizionare necesarul de materiale, carburanti, lubrifianti si altor produse industriale, atat pentru lucrarile de baza, cat si pentru prefabricatele si confectiile executate.

Lanseaza comenzi si urmareste livrarile pentru agregate si prefabricate livrate de terti.

Intocmeste programul de reparatii pentru parcul propriu si transmite necesarul de materiale Serviciului Aprovizionare.

Prospecteaza piata si supune spre aprobare contracte pentru utilajele si mijloacele de transport inchiriate.

Urmareste utilizarea parcului propriu de utilaje si mijloace de transport.

Asigura necesarul de energie electrica.

In colaborare cu seful sectiei PIC, intocmeste si supune spre aprobare costurile de productie pentru produsele sectiei la intern si la terti.

Transmite Serviciului Aprovizionare preturile de livrare catre terti pentru beton, asfalt si alte produse ale sectiei PIC.

Transmite bilunar Serviciului Tehnic si Aprovizionare evolutia preturilor produselor sectiei PIC si a tarifelor pentru utilaje si mijloacele de transport proprii sau inchiriate.

Verifica realitatea stadiilor fizice, raportate de santiere, pentru borderourile lunare de productie.

Asigura prin Statia Utilaj-Transport, casarea si dezmembrarea mijloacelor fixe cu recuperarea elementelor refolosibile si valorificarea prin licitatii.

Principalele sale atributii sunt:

Este subordonat Directorului Tehnic-Productie.

Urmareste reactualizarea contractelor functie de evolutia preturilor si tarifelor pe parcursul executiei lucrarilor.

In colaborare cu compartimentul tehnic al santierelor, asigura incasarea productiei executata.

Asigura receptia lucrarilor.

Urmareste recuperarea garantiilor de buna executie.

Intocmeste cartea tehnica a constructiilor.

Participa la analiza pretului de cost, pentru identificarea capitolelor de cheltuieli la care se inregistreaza pierderi.

Colaboreaza cu celelalte servicii pentru urmarirea evolutiei costului lucrarilor de constructii pe parcursul executiei.

Tine evidenta lucrarilor si cheltuielilor legate de organizarea santierelor.

Este subordonat Directorului General.

Urmareste efectuarea instruirii la angajare si instruirilor periodice ale personalului pe linie de protectia muncii.

Urmareste respectarea normelor de protectia muncii si PSI pe parcursul executiei lucrarilor si informeaza Directorul General si sefii de santiere asupra abaterilor constatate.

Urmareste dotarea cu echipament de protectie si de lucru.

Intocmeste documentele necesare obtinerii autorizatiilor sanitare de functionare.

Urmareste problemele legate de protectia mediului.

Face propuneri pentru planul de cheltuieli legate de protectia muncii.

Stabileste, selectioneaza,

proiecteaza un sistem al calitatii adecvat

activitatilor S.C. C.C.C.H.

Supravegheaza aplicarea si mentinerea Sistemului Calitatii adoptat

Efectueaza audituri interne privind aplicarea si functionarea Sistemului Calitatii adoptat.

Desfasoara actiuni de certificare a sistemului calitatii/produselor/proceselor / personalului, de catre un organism acreditat.

Raspunde pentru omologarea produselor/serviciilor.

Controleaza si gestioneaza documentele Sistemului Calitatii

Activitatea Compartimentului asigurarea calitatii se desfasoara pe baza: MC, a celorlalte documente sistem calitate specifice, a fiselor posturilor si a legilor aplicabile aflate in vigoare

Este subordonat Directorului General.

Indeplineste atributiile prevazute de normele in vigoare.

In cazul sesizarii sau constatarii unor nereguli, ancheteaza cazurile respective si intocmeste propuneri de rezolvare pe care le supune spre aprobare Directorului General.

Colaboreaza cu Directorul Economic si cu cenzorii societatii.

Consilierul Tehnic este subordonat Directorului General.

Contribuie la luarea deciziilor din sfera de activitate a conducerii executive, la cererea acesteia.

Indeplineste orice alte sarcini stabilite de Directorul General.

Consilier -juridic este subordonat Directorului General.

Indeplineste activitatile legate de respectarea normelor legale privind functionarea societatii.

Reprezinta societatea in procesele intentate de salariati sau terti, persoane fizice sau juridice.

Urmareste recuperarea debitelor societatii de la persoane fizice sau juridice.

Verifica legalitatea contractelor economice incheiate de societate.

Este subordonat Directorului Tehnic-Productie.

Informeaza Directorul General si Directorul Tehnic-Productie, respectiv asupra eventualelor deficiente din punct de vedere calitativ constatate la lucrarile executate.

Compartimentul

Controlul Tehnic al Calitatii este independent fata de

conducerea nemijlocita a productiei din cadrul S.C. C.C.C.H. S.A..

Verifica conform planului de control al calitatii si programului propriu de control, procedurile si instructiunile de lucru proprii, calitatea produselor si proceselor in toate fazele pentru ca acestea sa corespunda proiectului, normativelor si standardelor aplicabile.

Actioneaza conform procedurilor specifice in toate cazurile in care constata ca s-au produs defecte de calitate sau abateri de la prevederile proiectelor, normativelor si standardelor aplicabile.

Aduce la cunostinta conducerii societatii deficientele constatate privind calitatea produselor si proceselor controlate.

Compartimentul Controlul Tehnic al Calitatii actioneaza in baza Manualului calitatii (MC), a celorlalte documente sistem calitate specifice, a Regulamentului de organizare si functionare (ROF) si a fiselor posturilor, a legilor, normativelor si standardelor aplicabile aflate in vigoare.

Laboratorul efectueaza incercari si verificari asupra materialelor inglobate in produsele realizate de companie, precum si asupra produselor finale realizate pentru a preveni folosirea unor materiale necorespunzatoare sau realizarea si livrarea unor produse neconforme.

Laboratorul este acreditat de MLPAT -ISCLPUAT.

Laboratorul poate executa verificari si incercari si pentru terti clienti.

Activitatea laboratorului este reglementata de: MC, MCL, celelalte documente ale sistemului calitatii specifice, ROF - Laborator, fisele posturilor, legi, normative si standarde aplicabile aflate in vigoare.

Urmareste efectuarea, prin laboratorul propriu sau terti, a probelor prevazute in caietele de sarcini.

Urmareste existenta certificatelor de calitate pentru materialele puse in opera.

Face propuneri justificate economic, pentru dotarile de laborator.

Asigura autorizarea societatii pentru existenta analizelor de laborator.

Urmareste atestarea personalului ca responsabili de lucrari, controlor CTC, diriginti de santiere, laboranti.

Urmareste materialele, produsele si procesele din punct de vedere al calitatii acestora.

Activitatea laboratorului se desfasoara conform ROF-Laborator si a Manualului calitatii laborator".

Este subordonat Directorului economic avand atributiile:

Asigura si raspunde de efectuarea corecta si la timp a calculului privind drepturile salariale efectuarea retinerilor lunare, proprii, rate

Asigura si raspunde de intocmirea corecta si la timp a statelor de plata pentru salariati.

Asigura plata la termen a sumelor care constituie obligatia societatii fata de buget si alte obligatii fiscale: impozite, taxe

Asigura evidenta in registre a tuturor facturilor de materiale si prestatii primite, repartizarea pe birouri, compartimente pentru confirmarea si intocmirea ordinelor de plata ce se depun zilnic la banca pentru plata

Urmareste permanent circulatia documentelor de decontare cu banca, verifica toate platile si incasarile din extrasele de cont curent si documentele anexa.

Intocmeste planul de credite si de casa pe care le depune la banca finantatoare.

Raspunde de organizarea si functionarea in bune conditii a contabilitatii valorilor patrimoniale.

Asigura efectuarea corecta si la timp a inregistrarilor privind imobilizarile corporale (mijloace fixe) si calculul amortizarii acestora, mijloace circulante, cheltuieli de productie, rezultate financiare.

Organizeaza inventarierea periodica a tuturor valorilor patrimoniale, urmareste definitivarea rezultatelor inventarierii.

Intocmeste lunar balanta de venituri pentru conturile sintetice.

Intocmeste anexele la bilantul contabil, participa la analiza rezultatelor economico-financiare pe baza datelor de bilant si urmareste realizarea sarcinilor ce ii revin.

Participa la organizarea, perfectionarea sistemului informational, aplica masurile de rationalizare si simplificare a lucrarilor de evidenta contabila, de plelucrare a datelor pe calculator.

Executa controlul financiar preventiv conform deciziei date de conducerea societatii.

Tine evidenta pretului de cost pe fiecare lucrare de constructii.

Propune masuri imediate dupa stabilirea cauzelor pentru eliminarea pierderilor.

Activitatea santierelor

Santierele executa lucrarile contractate cu clientii la termen in conditii de calitate si cu realizarea ratei profitului stabilit prin bugetul anual de venituri si cheltuieli.

Numarul de loturi, de gestiuni si de personal administrativ se propune de seful de santier si se aproba de directorul general.

Activitatea tuturor serviciilor/compartimentelor se desfasoara in baza legislatiei in vigoare aplicabile fiecaruia, a "Manualului calitatii" a celorlalte documente sistem calitate specifice a organigramei si fiselor posturilor.

Sefii de servicii/compartimente vor intocmi organigrama serviciului/ compartimentului propriu. Aceasta va fi supusa spre aprobare Directorului General.

Principalele sale atributii sunt:

Este subordonat Directorului Investitii-Mecanizare -Resurse

Sectia functioneeaza cu un sector exploatare utilaje (inclusiv mica mecanizare), un sector exploatare transport, un sector reparatii auto si utilaje si Parcul rece (pentru cazare, dezmembrare, recuperare echipamente refolosibile si valorificarea la intern si terti).

Seful de sectie raspunde de intreaga activitate a sectiei pe plan tehnic, economic, protectia muncii, PSI, paza,etc. si este gestionarul tuturor mijloacelor fixe si circulante aflate in dotarea sectiei.

Asigura exploatarea optima a parcului de utilaje si mijloace de transport si serviciu.

Lunar impreuna cu serviciul Mecanizare si Directia economica face analiza pretului de cost si aplica masurile stabilite.

Intocmeste si supune spre aprobare programul de revizii si reparatii conform normelor si lista materialelor necesare (inclusiv pentru cele rezultate din casari).

Bilunar sau ori de cate ori este cazul intocmeste si supune spre aprobare tarifele pentru uz intern si pentru terti.

Asigura aplicarea prevederilor legale privind:

a) respectarea consumului de carburanti si lubrifianti

b) autorizarea ISCIR a utilajelor de ridicat si instalatiilor de presiune

c) autorizarea personalului

d) inscrierea in circulatie si verificare a mijloacelor de transport

e) siguranta circulatiei rutiere

f) asigurarea mijloacelor de transport si a utilajelor si respectarea normelor de protectia muncii si PSI

Asigura calitatea reparatiilor pe durata de garantie.

Inchiriaza utilaje si mijloace de transport la terti cu aprobarea Directorului mecanizare -resurse materiale si urmareste incasarea prestatiilor efectuate.

Sefii de departamente, de servicii/compartimente au obligatia de a instrui suordonatii pana la nivel de sef de echipa asupra continutului si aplicarii ROF la locurile de munca si in relatiile organizatorice, punand accent pe:

- activitatilor pentru care au sarcini si atributii

- continutul fisei postului

- diagrama de relatii pentru productie.

2.4. Drepturile angajatilor din S.C. C.C.C.H. S.A

Odata cu semnarea contractului individual de munca, salariatii devin membrii ai colectivului Companiei de Constructii, Comunicatii si Hidrotehnice -S.A Constanta beneficiind in conformitate cu dispozitiile legale de toate drepturile stipulate in contractul colectiv de munca referitoare la salarii si la celelalte drepturi banesti.

- repaus saptamanal si concediul anual de odihna platit;

- ajutoare materiale in cadrul asigurarilor sociale, in caz de incapacitate temporara de munca, maternitate, pentru ingrijirea copilului bolnav, asistenta medicala;

- program de lucru redus daca lucreaza in conditii vatamatoare si periculoase, sau daca din motive de sanatate organele medicale prescriu un astfel de program;

- sa se adreseze Consiliului de administratie sau organelor de justitie a muncii in cazul masurilor pe care le considera ca aduc prejudicii unor drepturi personale;

- pensie pentru limita de varsta sau din cauza unei invaliditati.

- Obligatiile salariatilor S.C. C.C.C.H.-S.A

In vederea desfasurarii activitatii Companiei C.C.H.-S.A Constanta si indeplinirea sarcinilor de serviciu, toti angajatii au urmatoarele obligatiuni generale:

a) sa respecte cu strictete ordinea si disciplina la locul de munca si sa indeplineasca sarcinile de serviciu ce le revin conform legilor si celorlalte acte normative, contractul individual de munca, Regulamentul de Organizare si Functionare si altor dispozitii privind desfasurarea activitatii in unitate;

b) sa respecte cu strictete programul de lucru stabilit de conducere, folosind integral si cu maxima eficienta timpul de lucru pentru indeplinirea atributiilor de serviciu. In cazul imposibilitatii, din orice motive, a salariatului de a se prezenta la serviciu la ora legala, este obligat ca personal sau prin orice alta persoana sa anunte compartimentul personal al unitatii despre cauza imposibilitatii de a veni la serviciu sau a intarzierii;

c) sa aiba o comportare corecta in cadrul relatiilor de serviciu;

d) sa manifeste atasament fata de companie, sa pastreze secretul activitatii si secretele de serviciu ale acesteia.

e) sa cunoasca si sa respecte procesul tehnologic si de munca stabilit pentru locul de munca in care isi desfasoara activitatea utilizand masinile, utilajele si instalatiile incredintate la parametrii prevazuti in documentatia tehnica;

f) sa foloseasca materiile prime, materialele,energia,sculele si dispozitivele cu respectarea riguroasa a normelor de consum, evitandu-se risipa de combustibil si energie electrica sau termica.

g) sa apere patrimoniul unitatii, fiind interzisa sustragerea bunurilor apartinand acesteia, asemenea fapte pedepsindu-se administrativ sau penal in functie de gravitatea si in conformitate cu legislatia in vigoare.

h) sa instiinteze seful ierarhic superior imediat ce a luat cunostinta de existenta unor nereguli, abateri, greutati sau lipsuri in aprovizionarea locului de munca, cu materialele necesare pentru intretinerea utilajelor, ori de alta natura.

i) sa nu lase fara supraveghere locul de munca, acolo unde utilajele sunt in functiune si sa nu paraseasca locul de munca pana la sosirea schimbului (acolo unde se lucreaza in mai multe schimburi);

In scopul prevenirii accidentelor de munca, salariatii sunt obligati, sa cunoasca si sa respecte intocmai normele de protectia muncii si cele de prevenire a incendiilor.

Se interzice oricarui salariat :

a) prezentarea la serviciu intr-o tinuta necuvincioasa sau intr-o stare necorespunzatoare care l-ar impiedica sa-si indeplineasca in mod normal obligatiile de serviciu;

b) introducerea sau consumarea bauturilor alcoolice in incinta unitatii, a santierelor sau punctelor de lucru;

c) atitudinea jignitoare sau necuvincioasa fata de colegii de munca;

d) executarea de lucrari straine de interesele serviciului indiferent de locul de munca;

e) impiedicarea colegilor de munca de la executarea sarcinilor ce li s-au incredintat;

f) folosirea in interes propriu sau abuziv a mijloacelor de transport apartnand unitatii;

g) lipsa nemotivata de la serviciu;

h) scoaterea din incinta santierului sau a depozitelor prin orice mijloace a uneltelor, echipamentului de protectie sau a altor materiale apartinand unitatii, fara bonuri de iesire eliberate de cei in drept;

i) parasirea anticipata a lucrului sau plecarea fara motive temeinice si fara aprobare, in orele de lucru de la locul de munca. Temeinicia motivelor va fi apreciata in invoirea acordata de conducatorul compartimentului de munca respectiv;

j) compensarea orelor lucrate in zilele de repaus, fara aprobarea prealabila a sefului ierarhic superior, solicitarea de concedii fara plata pentru lipsuri de la serviciu anteriare acestora.

Persoanele incadrate in munca care isi indeplinesc la timp si in cele mai bune conditii sarcinile ce le revin si au o conduita ireprosabila, precum si cei care au realizari deosebite pot primi sau, dupa caz, pot fi propusi sa primeasca potrivit dispozitiilor legale ca recompense prime din profit si alte recompense materiale.

Sanctiuni disciplinare

Incalcarea cu vinovatie de catre cei incadrati in munca indiferent de functia ce o ocupa - a obligatiilor de munca, inclusiv a normelor de comportare, constituie abatere disciplinara si se sanctioneaza, dupa caz, conform Codului Muncii.

Aplicarea sanctiunilor disciplinare se va putea face numai cu respectarea prevederilor legale.

Sectiunile disciplinare se stabilesc sau se aproba de catre conducatrul companiei sau Adunarea Generala a Actionarilor.

Impotriva sanctiunii disciplinare cel nemultumit poate face plangere in scris in termen de 30 zile de la comunicare.

Plangerea impotriva sanctiunii disciplinare se solutioneaza in termen de 30 zile de catre:

Adunarea Generala a Actionarilor pentru sanctiunile aplicate de directorul general al companiei;

Judecatoria Constanta daca sanctiunea consta in desfacerea disciplinara a Contractului de munca.

CAPITOLUL 3

Pentru realizarea obiectivelor sale societatea consuma resurse materiale a caror achizitionare si utilizare implica un cost. Analiza isi propune sa determine modul in care au fost utilizate respectivele resurse in scopul justificarii costurilor pe care le-au ocazionat. Desfasurarea oricarei activitati degaja inevitabil resursele care asigura finantarea cresterii sale si rambursarea in viitor a datoriilor contractate.

3.1 Analiza cheltuielilor materiale

In functie de profilul intreprinderii cheltuielile materiale detin o pondere mai mare sau mai mica.

Cheltuielile materiale sunt formate din: cheltuieli cu materiile prime, cheltuieli cu materiale consumabile, cheltuieli privind energia si apa, precum si alte cheltuieli materiale.

Analiza pe total materiale are ca scop relevarea tendintei care, pentru o seama de servicii, cerinta competitivitatii presupune scaderea lor, ca urmare a progresului tehnic materializat in scaderea consumurilor fizice, folosirii inlocuitorilor mai ieftini dar fiabili.

Pentru exprimarea sintetica se are in vedere si in acest caz indicatorul cheltuieli materiale la 1000 lei venituri din exploatare si respectiv la 1000 lei cifra de afaceri.

Ca model de calcul si analiza folosim formulele:

![]()

si respectiv

Abaterea cheltuielilor materiale la 1000 lei cifra de afaceri intra sub incidenta nivelului cheltuililor materiale la 1000 lei venituri din exploatare pe categorii corespunzator la 1000 lei cifra de afaceri pe servicii.

Pentru analiza folosim datele din tabelul de mai jos

Indicatorii de cheltuieli

-mil. lei-

|

Nr. crt. |

Indicatorii | ||

|

Venituri din exploatare | |||

|

Cheltuieli materialea qcm: | |||

|

- directe | |||

|

- indirecte; din care: | |||

|

- amortizare M.F | |||

|

Nivelul (rata) cheltuielilor materiale la 1000 lei cifra de afaceri R din care: | |||

|

- directe | |||

|

- indirecte; din care: | |||

|

- amortizare M.F |

Nivelul cheltuielilor materiale la 1000 lei cifra de afaceri inregistreaza cresteri atat in anul 2000 cat si in anul 2001.

Tinand seama de marimea cresterii inregistrate nu se pune problema calculului de fundamentare a cheltuielilor realizate, dar se pune problema unei diagnosticari, prin care punem in evidenta laturi slabe ale activitatii si implicit necesitatea masurilor de reglare si ameliorare.

3.2. Diagnostic factorial al cheltuielilor materiale la 1000 lei venituri

Pentru analiza cheltuielilor materiale la 1000 lei cifra de afaceri se poate opera cu urmatorul model de analiza:

Exemplific prin:

unde:

S q1c0 = volumul efectiv al serviciilor prestate in costuri pentru anul 2000

![]() S q1p0 = volumul

efectiv al serviciilor prestate in preturi pentru anul 2000

S q1p0 = volumul

efectiv al serviciilor prestate in preturi pentru anul 2000

S q2c1 si S q2p1 respectiv pentru anul 2001

Consider anul 2000 = 0, anul 2001 = 1.

Pentru anul 2001 fata de anul 2000

![]()

Cheltuielile materiale au crescut fata de anul 2000 cu 100,47 lei la 1000 lei cifra de afaceri, aceasta explicandu-se prin influenta urmatorilor factori:

r Influenta structurii cifrei de afaceri :

r Modificarea pretului mediu de vanzare al materialelor de constructii

r Influenta cheltuielilor materiale pe servicii prestate

Tinand seama de faptul ca sensul inflatiei este negativ din punct de vedere economic se admite ipoteza existentei unor disfunctionalitati legate de asigurarea cu resurse materiale, umane si financiare sau existenta unor factori perturbatori in utilizarea lor.

Intrucat cresterea cheltuielilor este determinata in exclusivitate de structura cifrei de afaceri este necesar sa se stabileasca care sunt serviciile care detin ponderea cea mai mare a cheltuielilor materiale si sa se ia masuri de rationalizare a acestora, de eficientizare a consumurilor specifice.

Propuneri :

- economii la cheltuielile cu intretinerea si functionarea utilajelor, unde trebuiesc analizate critic indeosebi cheltuielile pentru reparatii curente, periodice si capitale, acestea fiind posibile prin depistarea canalelor de risipa care actioneaza in orice domeniu .

- un accent mai mare pe economii la cheltuielile administrativ gospodaresti

- retehnologizarea mijloacelor fixe existente

- achizitionarea unor mijloace de transport mai eficiente

Lista principalelor utilaje si echipamente in dotarea

S.C. C.C.C.H.

|

Nr crt |

Denumirea |

Caracteristici tehnice |

producatoare |

Cant. ( buc.) |

|

Macara pe senile RDK-28 tf |

Rmin=4,3 m,Q=20 t Rmax=21,75m, Q=7,3t |

| ||

|

Automacara 16-18 t HIDROM T161 |

Rmin=3 m,Q=16 t Rmax=17,7m, Q=0,55t |

ROMANIA | ||

|

Escavator cu echipament draglina NOBAS UB 12-52 |

1,2mc/cupa P=190CP |

| ||

|

Escavator pe pneuri P 803 |

0,8 mc/cupa P=135CP |

ROMANIA | ||

|

Escavator pe senile S 1203 |

1,2mc/cupa |

ROMANIA | ||

|

Buldozer pe senile S 1500-1800 |

P=150/180 CP |

ROMANIA | ||

|

Cilindru compactor vibrator VV -170 |

G=15710 Kg |

CEHIA | ||

|

Cilindru compactor vibra- tor BOMAG VVW 3405 |

F= 34 KN |

CEHIA | ||

|

Autogredar DZ 98 |

P=250 CP |

RUSIA | ||

|

Autobasculanta R19215 DFK |

ROMAN 16t P=215 CP |

ROMANIA | ||

|

Autoincarcator frontal L 201 |

1,2 mc/cupa P=114 CP |

CEHIA | ||

|

Motocompresor aer INGERSOL |

Q=3,7 mc/min P=8atm |

| ||

|

Electrocompresor EC-10 |

Q=10 mc/min P=8atm |

ROMANIA | ||

|

Autobetoniera AB19 |

Q=5,5 mc |

ROMANIA | ||

|

Grup termic sudare GTS-500 |

I=500 A |

ROMANIA | ||

|

Statie de betoane semi- automata CEDOMAL C 51 |

Q=25 mc/h |

ROMANIA | ||

|

Instalatie de vibrat si vacuumat pardoseala din beton FALCON |

Q=200 mc/zi |

| ||

|

Autopompa de beton MB NICOLINA |

H=25 m Q=40 mc/h |

ROMANIA | ||

|

Macara turn KB 674 |

F= 28 tf M=250 tfm |

RUSIA |

3.4. Lista de utilaje de constructii, de ridicat si transportat

|

Nr crt |

Denumire utilaj |

Tipul |

Caracteristici |

In proprietate |

De inchiriat |

DANA ACOSTARE |

|||||

|

Instalatie de forat coloane |

IF 30 |

f H=30 m |

Da |

||

|

Macara pe senile |

RDK 280 |

28 tf |

Da | ||

|

Escavator pe senile |

NOBAS UB 12-52 |

1,25 mc cupa 160 CP |

Da | ||

|

Draga cu cupe |

SNO |

400 mc/h |

Da |

||

|

Motocompresor aer |

INGERSOLL |

3,7 mc/h 7,5 at |

Da | ||

|

Autobetoniera |

AB 19 ROMAN |

5,5 mc |

Da | ||

|

Grup electrogen |

GE 125 |

125 kVA 3 x 380 V |

Da | ||

|

Autobasculanta |

ROMAN R 19215 |

16 t |

Da | ||

|

Grup termic sudura |

GTS-500 |

500 A |

Da | ||

|

Statie betoane semiautomata |

CEDOMAL C51 |

25 mc/h |

Da | ||

|

DRAGAJE SI STABILIZARE MAL |

|||||

|

Draga cu cupe |

SN Oltenita |

400 mc/h |

Da |

||

|

Salanda autopropulsata |

SN Tr. Severin |

940 mc |

Da |

||

|

Gabara basculanta |

SN Oltenita |

500 t |

Da |

||

|

Remorcher |

SN Giurgiu |

2 x 300 CP |

Da |

||

|

Excavator cu senile cu draglina |

NOBAS UB 12-52 |

1,2 mc cupa |

Da | ||

|

Macara autopropulsata plutitoare |

GANZ |

16t |

Da |

||

|

Autobasculanta |

ROMAN R19215 |

16 t |

Da | ||

|

Statie de scafandrii |

4 posturi cu camera de decompresie |

Da |

|||

TERASAMENTE, CONSTRUCTII CIVILE SI DE STRUCTURA |

|||||

|

Excavator pe pneuri |

P 803 |

0,8 mc |

Da | ||

|

Autogreder |

DZ 98 |

250 CP |

Da | ||

|

Autobasculanta |

ROMAN R19215 |

16t |

Da | ||

|

Compactor vibrator autopropulsat |

VV170 |

11t/1,8m |

Da | ||

|

Compactor vibrator autopropulsat |

VVW 3405 |

1,1 t/1 m |

Da | ||

|

Buldozer pe senile |

S1500 |

150 CP |

Da | ||

|

Statie de betoane |

CEDOMAL C 51 |

25 mc/h |

Da | ||

|

Instalatie de vibrat si vacumat pardoseala din beton |

FALCON |

200 m2/zi |

Da | ||

|

Autopompa de beton |

MB NICOLINA |

H=25 m 40 mc/h |

Da | ||

|

Automacara cu brat telescopic |

H -18 ( Hidrom) |

18 tf |

Da | ||

|

Autocisterna |

ROMAN R10215 |

6 t |

Da | ||

|

Grup electrogen |

GE - 125 |

125 KVA 3 x 380 V |

Da | ||

|

Macara turn |

KB 674 |

250 tfm |

Da | ||

|

Macara pe senile |

RDK 280 |

28 tf |

Da | ||

|

Autobetoniera |

AB 19 |

5,5 mc |

Da | ||

|

Autoincarcator frontal |

L 201 |

1,2 mc |

Da | ||

|

Autocamion |

ROMAN R10215 |

9 t |

Da | ||

|

Schela fixa |

S200 |

550 m2 |

Da | ||

|

Cofraj metalic |

COMET |

350 m2 |

Da | ||

|

Grinzi metalice extensibile |

|

(3-6) m |

Da | ||

|

Popi extensibili telescopici |

|

(3,2-4,7) m |

Da | ||

|

Autobasculanta |

BELAZ |

27 t |

Da |

||

|

Electrocompresor |

EC 10 |

10 mc/min |

Da | ||

|

Screper autopropulsat |

AS 11 |

11 mc |

Da |

||

CAPITOLUL 4

Analiza diagnostic a activitatii financiare ca instrument de

management

Analiza inseamna descompunerea sau desfacerea unui obiect sau a unui fenomen in partile componente, in elementele sale simple. Cu ajutorul analizei se cerceteaza lucrurile si fenomenele, se descopera structura lor interna, se stabilesc relatiile de cauzalitate si evident, legile formarii si desfasurarii lor, fapt ce permite nu numai evaluarea starii la un moment dat, dar si miscarea in viitor ca urmare a tendintei, conditiilor noi, actiunii umane colective.

Analiza economica cerceteaza activitatile sau fenomenele din punct de vedere economic, ceea ce inseamna cercetarea eforturilor angajate intr-o activitate, in primul rand, munca si capitalul in raport cu rezultatele (efectele), respectiv performantele economico-financiare ce se realizeaza fara a exclude din ecuatie echilibrul ecologic. Determinativul "economica' fixeaza caracterul analizei, care poate avea ca obiect nu numai o activitate economica, ci si una tehnica, sociala, administrativa etc. Astfel, la notiunea de 'analiza' se pot asocia termeni care sa indice fie caracterul acesteia (analiza economica, analiza contabila, analiza statistica, analiza statica, anaIiza dinamica, analiza matematica, analiza psihologica etc.), fie obiectul analizei (anliza economica globala a unei intreprinderi, analiza cifrei de afaceri, analiza gestiunii resurselor umane si materiale, analiza cheltuielilor, analiza profitulul, analiza patrimonial-financiara).

Prin analiza economica se intelege analiza unor fenomene economice facuta dupa o metodologie specifica.

Ca un corelativ al analizei apare sinteza, prin care se intelege reunirea partilor, a elementelor unui obiect sau ale unui fenomen intr-un tot. Sinteza este procedura inversa, cand partile componente sunt integrate pentru a forma un tot.

In timp ce analiza presupune o descompunere a unui fenomen, sinteza presupune o examinare a elementelor unui obiect in unitatea sa. Cunoasterea deplina a obiectivelor, a fenomenelor necesita imbinarea intr-o unitate a analizei si sintezei, ca mijloace ale cunoasterii.

In analiza fenomenelor economice un rol insemnat il are puterea de abstractie, fiind exclusa posibilitatea experientelor pure si logica pentru asigurarea unei gandiri corecte.

Complexitatea studierii relatiilor cauza-efect este amplificata in conditiile analizei fenomenelor economice, astfel nu pot fi minimalizate o serie de aspecte din care deriva caracterul complex al analizei cauzale[1] :

- acelasi efect poate fi produs de cauze diferite;

- efecte diferite se pot combina dand o rezultanta a complexului de actiuni sau forte;

- complexitatea si intensitatea cauzei poate determina nu numai intensitatea fenomenulul dat, ci si calitatea lui;

- in fenomenul analizat pot aparea insusiri pe care anterior nu le avusese nici unul din elementele fenomenului;

in realitatea obiectiva, insusirile esentiale se combina cu cele neesentiale, secundare sau intamplatoare.

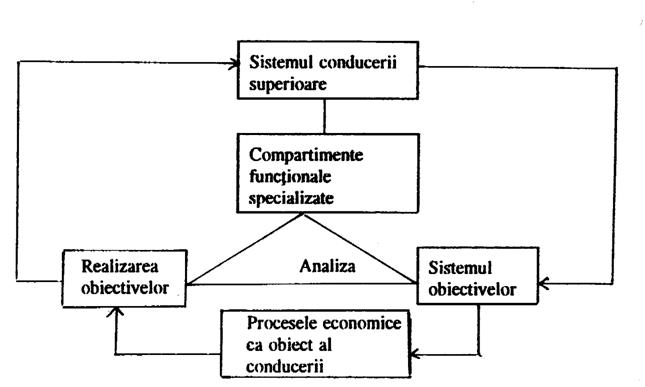

Conducerea oricarei intreprinderi, indiferent de formele de proprietate ce-i stau la baza, implica drept componenta esentiala analiza economica cu ajutorul careia se supravegheaza si evalueaza functiunea ei ca sistem.

Pozitionarea analizei realizarii obiectivelor economice in mecanismul managerial, poate fi reprezentata astfel:

Daca se tine seama ca obiectivele activitatii oricarei unitati se circumscriu in functiunile ei, iar asupra lor se exercita atributele conducerii, inseamna ca analiza se constituie intr-un instrument al realizarii tuturor atributelor sau chiar intr-o functie autonoma cuprinzatoare.

Prin urmare, realizarea oricarei functiuni a intreprinderii presupune exercitarea tuturor atributelor conducerii si fiecare din aceste atribute se realizeaza prin intermediul unui anumit tip de analiza.

Calculul si analiza lichiditatii pe baza ratelor de lichiditate

Pentru a calcula si analiza indicatorii ce caracterizeaza lichiditatea intreprinderii, se prezinta in continuare un bilant simplificat al S.C. C.C.C.H. S.A. la nivelul anilor 1999 si 2000.

Bilant simplificat al S.C. C.C.C.H

- mld lei -

|

Nr crt |

Indicatori | ||

|

ACTIV |

|||

|

1. |

Active imobilizate | ||

|

2. |

Stocuri | ||

|

3. |

Creante | ||

|

4. |

Furnizori debitori | ||

|

5. |

Clienti si conturi asimilate | ||

|

6. |

Alte creante | ||

|

7. |

Disponibilitati banesti | ||

|

8. |

Conturi la banci in lei | ||

|

9. |

Conturi la banci in devize | ||

|

Casa in lei | |||

|

Alte valori | |||

|

Total active circulante | |||

|

TOTAL ACTIV | |||

|

PASIV |

|||

|

Capitaluri proprii | |||

|

Total datorii | |||

|

Imprumuturi si datorii asimilate | |||

|

Furnizori si conturi asimilate | |||

|

Clienti creditori | |||

|

Alte datorii | |||

|

TOTAL PASIV | |||

Lichiditatea oricarei societati comerciale se poate aprecia prin mai multi indicatori ce aprofundeaza studiul acesteia, reflectand diferite laturi ale aceluiasi aspect economic.

Lichiditatea patrimoniala

Acest indicator are mai multe forme de exprimare, dupa cum numaratorul si numitorul raportului sunt prezentati mai sintetic sau mai detaliat, asa cum figureaza ca posturi bilantiere sau regrupati dupa diferite criterii, avand totusi aceeasi esenta.

Astfel, lichiditatea patrimoniala reprezinta capacitatea agentului economic de a acoperi obligatiile de plata pe termen scurt cu elemente patrimoniale active ce pot fi, intr-o perioada scurta de timp, transformate in disponibilitati monetare:

Al

1. Lp = x 100,

Dts

in care:

Lp - lichiditatea patrimoniala;

Al - disponibilitati banesti + sume de incasat + titluri de credit + alte elemente de activ - imobilizari de elemente patrimoniale;

Dts - datorii pe termen scurt (curente si restante).

O alta forma **) de exprimare a lichiditatii patrimoniale echivalenta cu prima este:

D + Si + Tcn + Acm

2. Clp = x 100,

C + Dts

unde:

Clp - coeficientul lichiditatii patrimoniale;

D - disponibilitati si alte mijloace banesti;

Si - sume de incasat;

Tcn - titluri de credit negociabile pe piata;

Acm - active circulante materiale;

C - credite;

Dts - datorii pe termen scurt.

In calculul coeficientului de lichiditate nu se vor lua in considerare imobilizarile de fonduri de natura materialelor degradate, inutilizabile, fara miscare, marfuri fara desfacere sau greu vandabile, clienti neincasati in termen de 60 zile, debitori incerti, rate restante etc.

O alta forma a relatiei de calcul a lichiditatii patrimoniale este:

Ac - Pi - Sfpv

3. Lp = x 100,

unde:

Ac - active circulante;

Pi - pierderi;

Sfpv - stocuri fara posibilitate de valorificare;

C + I - credite si imprumuturi.

Lichiditatea se mai prezinta si sub forma de rate de lichiditate generala , sau lichiditate totala, si se exprima prin rapoartele:

Active circulante

4. Lg = x 100

Datorii pe termen scurt

unde: Lg - lichiditate generala.

Active patrimoniale bilantiere lichide

5. Lt = x 100

Pasive bilantiere pe termen scurt

unde Lt-lichiditate totala.

Calculam indicatorul lichiditatii patrimoniale cu relatia 4, iar rezultatele le prezentam in tabelul urmator:

Calculul lichiditatii patrimoniale

|

Nr cr |

Indicatori |

Modificare absoluta | |||

|

| |||||

|

Active circulante | |||||

|

Datorii pe termen scurt | |||||

|

Lichiditatea patrimoniala generala - coeficient - procent |

Atata timp cat coeficientul este mai ridicat, lichiditatea patrimoniala este mai mare. Cand acest coeficient este de peste 100 %, agentul economic are o activitate buna intrucat activele lichide depasesc datoriile, iar cand coeficientul este subunitar agentul economic se afla intr-o situatie nesatisfacatoare, deoarece acesta a imobilizat o parte din fondurile provenite din creantele pe termen scurt si alte datorii.

In general lipsa de lichiditate se reflecta prin plati restante fata de furnizori, buget, credite restante fata de banca. Daca agentul economic are un coeficient de lichiditate subunitar si un volum ridicat de credite restante este riscant sa se mai acorde credite.

In cazul analizat coeficientul lichiditatii patrimoniale este situat peste nivelul considerat normal (1 sau 100 %), dar tendinta e de scadere fata de anul precedent datorita cresterii datoriilor pe termen scurt intr-un ritm mai rapid decat activele circulante.

Cresterea datoriilor pe termen scurt se explica prin cresterea componentelor sale, adica a datoriilor fata de personalul propriu cat si cele fata de stat sau alte institutii.

Pentru o imagine mai completa a lichiditatii se tine cont si de alti indicatori ca: viteza de rotatie in zile a stocurilor, a clientilor si furnizorilor, fondul de rulment in zile cifra de afaceri etc.

|

Nr. crt. |

Indicatorii | ||

|

Lichiditate generala (coeficient) | |||

|

Fond de rulment (mld lei) | |||

|

Fond de rulment in zile cifra de afaceri |

Din cele aratate mai sus, constatam ca lichiditatea a scazut, desi viteza de rotatie a fondului de rulment exprimat in zile cifra de afaceri a crescut ca si fondul de rulment, dar pe ansamblu totusi, valoarea lichiditatii este buna.

Daca raportul dintre activele circulante si datoriile pe termen scurt reflecta in sens larg lichiditatea patrimoniala, generala sau totala, pentru exprimarea lichiditatii in sens restrans se gasesc si alte relatii de calcul, cum ar fi:

Raportul dintre valorile realizabile si disponibile si datoriile pe termen scurt

Valori realizabile si disponibile

La = ----------------

Datorii pe termen scurt

Acest raport este intalnit sub denumirea de rata de lichiditate mai indepartata , de grad de lichiditate curenta (trezoreria curenta), cat si de lichiditate imediata.

Vom considera aceasta relatie ca fiind lichiditatea mai indepartata exprimata si sub forma:

Active pe termen scurt - Stocuri

La = --------------

Pasive pe termen scurt

sau

Creante + Disponibilitati banesti

La = --------------

Datorii pe termen scurt

Aceasta forma de lichiditate se poate stabili atat ca marime relativa (procent sau coeficient), cat si ca marime absoluta (diferenta intre numarator si numitor), caz in care valoarea normala trebuie sa fie pozitiva, iar in primul caz sa fie supraunitara.

Calculul lichiditatii mai indepartate

- mld lei -

|

Nr crt |

Indicatori |

Modif. absol. | |||

|

Valori realizabile pe termen scurt | |||||

|

Valori disponibile | |||||

|

Datorii pe termen scurt | |||||

|

Lichiditatea mai indepartata 1 + 2 (La = -- ), coeficient 3 |

Se remarca un nivel al lichiditatii sub cel normal (1 sau 100%) de 0,86, ceea ce reflecta o situatie satisfacatoare a acestui indicator, tendinta sa fiind de crestere fata de anul precedent cu 0,06 %.

Aceasta tendinta se datoreaza in primul rand cresterii valorilor disponibile intr-un ritm de 185 % fata de 1999, ceea ce determina o influenta pozitiva asupra lichiditatii analizate mai sus. Dar aceasta crestere a valorilor disponibile nu a putut reduce din influenta negativa a valorilor realizabile pe termen scurt care au inregistrat o crestere de 363.850 mld lei reprezentand 16 %, pentru ca, dupa cum se stie, creantele au un grad de lichiditate mai redus decat disponibilitatile banesti.

La fel si datoriile pe termen scurt au avut o influenta negativa asupra coeficientului de lichiditate, prin cresterea acestora cu 1.343.426 mld lei reprezentand 39 %.

Modificarea proportiilor intre creante si disponibilitati fata de anul precedent poate fi considerata nefavorabila, punand in pericol lichiditatea firmei pe perioada urmatoare.

Forma cea mai restransa de exprimare a lichiditatii firmei este:

Valori disponibile

Li = --------------

Datorii pe termen scurt

Aceasta relatie este mentionata in studiile de specialitate sub denumirea de lichiditate imediata , dar si ca grad de lichiditate sau trezorerie rapida .

In continuare, vom adopta denumirea de lichiditate imediata pentru a exprima relatia intre disponibilitatile banesti (trezoreria) si datoriile pe termen scurt.

Lichiditatea imediata se poate calcula de asemenea ca procent sau coeficient, nivelul considerat normal fiind de 1 sau 100 %.

Privind modul de exprimare a lichiditatii imediate (Li) exista pareri potrivit carora aceasta se poate exprima astfel:

Total activ - Imobilizari - Pierderi

Li = -----------------------