Universitatea "Stefan cel Mare" din Suceava

Facultatea de Stiinte Economice si Administratie Publica

Specializarea Management si Administrarea Afacerilor

ROLUL GESTIUNII FINANCIARE LA NIVELUL FIRMEI

Locul gestiunii financiare in sistemul de gestiune al intreprinderii

In calitate de proprietari ai firmei, actionarii detin autoritatea suprema si controlul activitatii firmei. Imediat sub actionari se afla consiliul de administratie, care este ales de catre actionari. Actionarii au dreptul (puterea) de a inlocui membrii consiliului de administratie ale caror rezultate sunt considerate nesatisfacatoare. Consiliul de administratie numeste presedintele firmei si traseaza liniile directoare in ceea ce priveste managementul firmei. Daca responsabilii numiti de catre consiliu nu-si indeplinesc corespunzator datoria, acestia pot fi inlocuiti.

Managementul financiar este doar unul dintre aspectele ce privesc activitatea firmei, marketingul si productia fiind alte doua aspecte. impreuna ele trebuie sa coopereze eficient pentru ca firma in ansamblu sa fie eficienta.

Intre domeniile marketing, finante, productie exista numeroase interdependente. De exemplu, pentru a determina nivelul productiei, managerul productiei trebuie sa primeasca informatii de la departamentul marketing privind nivelul asteptat al vanzarilor. Iar pentru a determina nivelul vanzarilor, directorul comercial trebuie sa colaboreze cu managerul financiar pentru a determina cea mai potrivita politica comerciala a firmei. Numeroase aspecte ale activitatilor interdepartamentale necesita ca managerii din diferite arii functionale sa fie familiarizati cu activitatile din alte departamente si arii functionale.

Pe de o parte, gestiunea financiara are o tehnica proprie, ceea ce face sa i se recunoasca o anumita autonomie de decizie. Pe de alta parte, deciziile luate de celelalte domenii de gestiune atrag consecinte in plan financiar, deoarece ele presupun resurse si necesitati financiare, presupun incasari si plati. in consecinta, gestiunea financiara este sub influenta ansamblului deciziilor privind gestiunea, ea reactioneaza la masurile de tot felul luate in intreprindere, pentru ca aceste masuri au consecinte in plan financiar. Dar ea trebuie in plus sa se angajeze in actiuni de adaptare, corelandu-se cu proiectele celorlalte functii de gestiune, pentru a asigura respectarea de catre intreprindere a constrangerilor financiare majore.

Modurile de incadrare a gestiunii financiare in cadrul organizarii intreprinderii sunt multiple si exprima, in acelasi timp, caracteristici istorice (competentele initiale ale fondatorilor si ale inaltilor responsabili) si exigente proprii ale intreprinderii. Reusita incadrarii gestiunii financiare in structura organizatorica a intreprinderii depinde de respectarea a trei conditii fundamentale:

Se poate spune ca gestiunea financiara constituie un ansamblu de metode de analiza si de instrumente de lucru care permit intreprinderilor si altor organizatii sa isi asigure o incadrare eficienta in mediul lor financiar.

Obiectul de studiu al gestiunii financiare a firmei

Orice agent economic trebuie sa stabileasca relatii comerciale cu alte persoane fizice sau juridice. Aceste relatii comerciale presupun dezvoltarea fluxurilor materiale (de bunuri materiale sau nemateriale) precum si fluxuri financiare, care de cele mai multe ori (in conditiile in care ele insele nu reprezinta obiectul tranzactiilor) au rolul de a stinge angajamente generate de fluxurile materiale. Acesta reprezinta principalul motiv pentru care firmele evolueaza intr-un spatiu numit mediu financiar.

Spatiul financiar ofera firmei instrumente si posibilitati de actiune specifice, dar o supune si unor constrangeri deosebite. Obiectul gestiunii financiare sau al finantelor intreprinderii se poate defini prin raportarea la oportunitatile si constrangerile determinate de mediul financiar.

Problematica gestiunii financiare si continutul sau tehnic sunt in stransa legatura cu contextul intern si cu cel extern. In aceste conditii apare necesara evidentierea aspectelor identificate de teoria si practica financiara, dar si a aspectelor conjuncturale si locale proprii unui anumit tip de firma si unui anumit context national sau regional.

O firma de orice fel, trebuie sa abordeze probleme de gestiune financiara de fiecare data cand efectueaza sau are in vedere o operatiune care implica achizitionarea, detinerea sau cesionarea de bani sau de titluri financiare, in consecinta, orice intreprindere care face parte dintr-o economie in care exista o circulatie a banilor sau a altor creante, e confruntata cu oportunitati si constrangeri financiare si trebuie sa-si puna la punct proceduri adecvate de gestiune financiara.

Factorii de influenta ai gestiunii financiare ai unei firme sunt:

stadiul si formele de dezvoltare ale sistemului financiar national sau international;

natura si diversitatea instrumentelor, institutiilor si mecanismelor;

caracteristicilor proprii intreprinderii si caracteristicilor inerente sistemului financiar.

Continutul gestiunii financiare poate fi abordat intr-un mod mai riguros facand referire la obiectul sau, la sarcinile fundamentale care-i revin si la raspunderile operationale incredintate diferitilor specialisti din domeniul finantelor.

Figura 1. Continutul gestiunii financiare a intreprinderilor

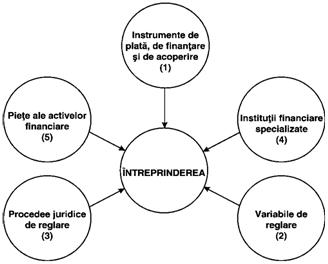

Spatiul financiar in care isi desfasoara activitatea intreprinderile constituie un ansamblu de procese legate de crearea, conservarea si circulatia banilor si a altor active financiare. Banii si celelalte active financiare constituie una din formele de manifestare ale sistemelor financiare complexe care pun in miscare, cinci ansambluri de componente:

Un ansamblu de instrumente care reprezinta activele financiare, avand multiple forme. Aceste active constituie titlurile financiare, adica documente reprezentand drepturi de proprietate sau drepturi de creanta detinute de o persoana fata de alta persoana. Oricare ar fi forma lor, materiala sau imateriala, oricare ar fi identitatea persoanei care le emite si a celei care le detine, oricare ar fi natura exacta a drepturilor care le sunt atasate, actiunile, obligatiunile, bonurile, biletele de trezorerie, activele in bani si diverse alte titluri de creanta sau de proprietate apartin unei prime componente a sistemului financiar, aceasta fiind titlurile financiare. Se pot caracteriza operatiunile financiare ca fiind operatiuni de creare, achizitionare, detinere sau cesionare a titlurilor financiare.

Agenti cu specializare exclusiva sau principala in realizarea operatiunilor financiare si care sunt caracterizati ca institutii financiare. Este cazul, de exemplu, al bancilor, al caselor de economii, al societatilor de asigurari, al intermediarilor specializati in efectuarea tranzactiilor bursiere.

Pietele activelor financiare unde se incheie tranzactiile care pun titlurile financiare in circulatie. Aceste piete pot avea unul din urmatoarele roluri:

Reglementari juridice si tehnice care definesc regulile formale ale practicii financiare. Aceste reglementari, au ca scop organizarea si reglarea comportamentelor financiare si a pietelor financiare. Ele inglobeaza, atat dispozitiile referitoare la controlul creditului si la organizarea profesiunilor bancare, cat si regulile profesionale ale asociatiilor agentilor de valori mobiliare, fiscalitatea referitoare la veniturile din plasamente sau regulile de deschidere a unei piete financiare.

Variabile care influenteaza modul de actiune al operatorilor financiari si care includ de exemplu, ratele dobanzilor care regleaza raportul intre cei care dau si cei care iau cu imprumut, cursurile de schimb care regleaza schimburile intre monedele nationale, cotatiile care fixeaza preturile activelor financiare supuse tranzactiilor.

Pe baza celor cinci componente se pot reprezenta cele cinci ramuri ale gestiunii financiare, prezentate in figura 2.

Figura 2. Intreprinderea si mediul sau financiar

Aceasta reprezentare arata ca, in cazul oricarei organizatii sau intreprinderi, gestiunea financiara trebuie sa asigure cunoasterea instrumentelor sau activelor financiare (1), a variabilelor (2) si procedeelor de reglare (3), sa coordoneze operatiunile financiare si sa stapaneasca relatiile cu partenerii financiari (4) si cu pietele (5) care au implicatii in activitatea intreprinderii.

Obiectivele si sarcinile gestiunii financiare

Obiectivele gestiunii financiare sunt subordonate obiectivelor generale ale firmei. Deciziile financiare nu sunt luate pur si simplu. Deciziile sunt luate avand in vedere obiective specifice.

Obiectivul esential al oricarei companii il reprezinta maximizarea averii proprietarilor, ceea ce se poate traduce in maximizarea pretului actiunilor firmei. Firmele au desigur si obiective specifice si deasemenea managerii care iau decizii sunt si ei interesati in satisfacerea propriilor nevoi, in bunastarea angajatiilor si a societatii in general, dar aceste obiective sunt in general subordonate obiectivului privind maximizarea valorii firmei. Proprietarii firmei aleg consiliul director care va alcatui echipa de conducere. Acestia in schimb se presupune ca vor opera in interesul actionarilor, marind valoarea firmei lor.

Urmatoarea problema care se pune in fata gestiunii financiare a intreprinderii ar fi "ce actiuni trebuie intreprinse pentru a determina maximizarea averii proprietarilor?". In primul rand se pune intrebarea daca maximizarea profitului duce la cresterea valorii actiunilor firmei. Este evident ca o activitate rentabila va duce la cresterea valorii actiunilor. Deci in primul rand gestiunea financiara a intreprinderii trebuie sa urmareasca maximizarea profitului (prin astfel de actiuni care sa duca la maximizarea venitului sau minimizarea cheltuielilor).

Maximizarea valorii necesita mai intai ca patrimoniul sa fie angajat in proiecte de investitii care sa-l valorifice, gratie rentabilitatii lor viitoare. In acest sens, gestiunea financiara trebuie sa asigure calitatea si nivelul performantelor realizate de intreprindere in diversele sale proiecte si activitati, deci sa coordoneze politica de investitii a firmei. Maximizarea valorii implica protejarea si conservarea sa. De aceea gestiunea financiara are ca scop sa evite risipirea patrimoniului cauzata de un faliment si trebuie deci sa vegheze la mentinerea solvabilitatii sau a echilibrului financiar al intreprinderii. Dar riscul falimentului nu constituie decat o forma particulara a riscului financiar. Intreprinderea e supusa unor riscuri multiple legate de instabilitatea mediului sau financiar.

Sarcina gestiunii financiare este sa puna la punct instrumentele de acoperire adecvate, pentru a asigura stapanirea riscurilor financiare. Riscul precum si rentabilitatea unei activitati sunt determinate ¸si de modalitatea lor de finantare. Din acest punct de vedere gestiunii financiare ii revine sarcina de a alege modalitatea de finantare a investitiilor (autofinantare, finantare proprie externa, credite, etc.), astfel incat sa realizeze un echilibru intre rentabilitatea si riscul oricarei surse de finantare.

O alta problema a gestiunii financiare este, odata ce rezultatul activitatii este obtinut, sa aleaga o modalitate sau alta de repartizare a profitului. Sa fie repartizat sub forma de dividende actionarilor, asociatilor, sau sa fie reinvestit pentru dezvoltare? Actionarii doresc sa primeasca dividende ca remunerare pentru investitia lor de capital, dar in acelasi timp s-ar putea sa renunte la o parte din acestea daca au convingerea ca banii lor vor fi "sporiti" in firma pe baza rentabilitatii ei interne.

Managerii financiari trebuie sa decida exact cat din profitul curent se repartizeaza pentru dividende si cat se retine in unitate, aceasta decizie purtand denumirea de decizia de dividend. Politica optima de dividend este cea care maximizeaza valoarea actiunilor firmei si prin urmare averea proprietarilor.

Un alt aspect care trebuie luat in considerare il reprezinta responsabilitatea sociala. Trebuie sa se actioneze strict in interesul actionarilor, proprietarilor firmei, sau firma este deasemenea responsabila de bunastarea angajatilor sai, a clientilor si a comunitatii in care opereaza in general? Binenteles, firmele au si responsabilitati de ordin etic, promovand securitatea locului de munca, evitand poluarea mediului, producand produse nedaunatoare, etc. Toate aceste actiuni de ordin etic genereaza costuri ceea ce determina automat reducerea profitului si se pune intrebarea daca firmele vor urmari de bunavoie aceste aspecte sau nu.

Daca unele firme actioneaza intr-o maniera responsabila (din punct de vedere al obiectivelor etice), in timp ce altele nu, ar parea ca cele care urmaresc doar profitul vor beneficia de un avantaj suplimentar (un profit mai mare). Cu toate acestea de multe ori firmele care realizeaza astfel de actiuni s-ar putea sa beneficieze de pe urma renumelui bun pe care si l-au castigat, si prin aceasta sa-si atraga mai multi clienti decat companiile care nu promoveaza actiuni sociale.

Urmatoarea intrebare care se pune este: "daca o firma urmareste sa isi maximizeze valoarea firmei, este acesta un lucru bun pentru societate sau nu?". In general este un fapt pozitiv tinand cont de faptul ca maximizarea profitului necesita o eficienta sporita a afacerii, echipamente performante care sa produca bunuri de un inalt nivel calitativ la un pret cat mai scazut, servicii de calitate de care beneficiaza clientii firmei.

In al doilea rand maximizarea valorii firmei presupune dezvoltarea acelor produse sau servicii de care consumatorul are nevoie, astfel incat obiectivul privind maximizarea profitului va determina retehnologizarea unitatilor, reinnoirea produselor si crearea de noi locuri de munca. In concluzie, de actiunile luate pentru a mari profitul unei firme beneficiaza si societatea in intregul ei.

Acesta este faptul pentru care o economie libera de piata este mai prospera decat sistemele economice socialiste sau comuniste. Deoarece gestiunea financiara joaca un rol crucial in obtinerea prosperitatii unei firme, iar prosperitatea firmelor este absolut necesara pentru a avea o economie sanatoasa, este foarte usor de observat rolul gestiunii financiare si din punct de vedere social.

Rolul fundamental al gestiunii financiare a intreprinderii il reprezinta maximizarea valorii acesteia sau maximizarea avutiei proprietarilor sai. Formularile propuse sufera uneori adaptari pentru a tine seama de forma juridica a intreprinderii. Astfel, se va vorbi de maximizarea avutiei actionarilor in cazul societatilor pe actiuni si de maximizarea cursurilor, cand titlurile reprezentative ale capitalului sunt negociate la bursa. Maximizarea valorii necesita ca patrimoniul sa fie angajat in proiecte de investitii, care sa-1 valorifice, gratie rentabilitatii lor viitoare.

Alte roluri ale gestiunii financiare sunt:

asigurarea calitatii si nivelului performantelor realizate de intreprindere in diversele sale proiecte si activitati;

evitarea risipirea patrimoniului cauzata de un faliment;

sa vegheze la mentinerea solvabilitatii sau a echilibrului financiar al intreprinderii.

Riscul falimentului constituie o forma particulara a riscului financiar. Firma este supusa unor riscuri multiple legate de instabilitatea mediului sau financiar.

Valoarea firmei este influentata in mod pozitiv de profit si de patrimoniul firmei, iar in sens negativ de riscurile manifestate la nivelul intreprinderii.

Maximizarea valorii intreprinderii

Gestiunea financiara se ocupa in primul rand de maximizarea valorii intreprinderii. Aceasta valoare nu poate fi apreciata numai in raport cu patrimoniul sau, cu bogatiile acumulate de intreprindere pana la un anumit moment. Ea trebuie analizata si in raport cu proiectele si activitatile viitoare in care va fi angajat patrimoniul.

Bogatia acumulata de intreprindere la un moment dat nu constituie decat unul din elementele care permit aprecierea valorii sale. Aceasta trebuie sa tina seama si de rezultatele asteptate in viitor, ca urmare a folosirii patrimoniului acumulat. In acest sens valoarea intreprinderii este o valoare anticipata. Ea tine seama de valoarea actuala, corelata cu veniturile viitoare preconizate, provenite din activitatile intreprinderii.

Valoarea unei intreprinderi nu poate fi asimilata valorii patrimoniului ei prezent. Pentru a evalua o intreprindere trebuie luate in considerare trei aspecte:

valoarea intreprinderii este o valoare actualizata, adica echivalentul prezent al rezultatelor viitoare preconizate.

valoarea este o marime dinamica, inseparabila de procesul de valorificare a patrimoniului. Perceptiile legate de calitatea proiectelor desfasurate, de perspectivele lor viitoare in ceea ce priveste rezultatele, determina o reexaminare permanenta a valorii intreprinderii. Asa se explica sensibilitatea evaluarii la informatiile noi care orienteaza anticiparile intr-un sens favorabil sau defavorabil. Astfel, cursul unei actiuni la bursa se modifica in functie de informatiile care apar pe piata in legatura cu evolutia firmei.

evaluarea este sensibila la toate riscurile percepute ca susceptibile sa afecteze nivelul si stabilitatea viitoare a rezultatelor preconizate. Aceste riscuri ar putea fi legate de caracteristicile proprii intreprinderii, sau de evolutiile mediului inconjurator.

Maximizarea valorii intreprinderii este dependenta de nivelul performantelor asigurate de activitatile intreprinderii, de stapanirea riscului de faliment si a riscurilor financiare in general.

Mentinerea nivelului performantelor financiare

Gestiunea financiara trebuie sa vegheze asupra mentinerii performantelor intreprinderii la un nivel satisfacator. Cautarea unui anumit nivel al rezultatelor reflecta, pe de o parte, o constrangere majora suferita de intreprindere si pe de alta, alegerea deliberata a proprietarilor si a conducatorilor sai.

Intreprinderea foloseste resurse care implica un anumit cost. Gestiunea financiara trebuie sa verifice, mai intai, daca activitatea este destul de eficienta pentru a obtine veniturile care sa permita plata furnizorilor de resurse si, daca va fi cazul, sa asigure restituirea acestor resurse. Astfel, in cazul unui imprumut, responsabilul financiar va trebui sa se asigure ca resursele financiare obtinute vor fi utilizate in conditii eficiente pentru a permite plata de catre intreprindere a dobanzilor si rambursarile la termenele convenite cu cel de la care a luat imprumutul.

Obtinerea de catre intreprindere a unor rezultate defavorabile sau insuficiente va reflecta o risipire a resurselor, daunatoare, atat pentru intreprindere, cat si pentru furnizorii sai de fonduri si pentru economia nationala.

Finantele intreprinderii nu urmareste cautarea cu orice pret a obtinerii unui profit maxim pe termen scurt. Ele apreciaza, dimpotriva, intr-un mod favorabil, stabilitatea performantelor si introducand notiunile de valoare actualizata si de risc, cauta sa obtina un compromis satisfacator intre stabilitate si rentabilitate.

|

FURNIZORI DE RESURSE |

Resurse financiare |

INTREPRINDERE |

Angajare a resurselor |

PROIECTE SAU ACTIVITATI | |

|

Resurse reale |

Recuperarea |

||||

|

Restituiri si remunerari |

|||||

|

resurselor si un eventual surplus |

|||||

Figura 3. Constrangerea intreprinderii de a fi eficienta

Cresterea profiturilor este importanta pentru firma, dar nu este obiectivul principal, deoarece bogatia actionarilor poate chiar sa scada in ciuda cresterii profitului. Investitorii sunt dispusi sa faca o investitie riscanta numai daca se asteapta sa fie compensati printr-un venit superior. Cu cat este mai mare riscul, cu atat trebuie sa fie mai mare venitul obtinut.

Stapanirea riscurilor financiare

Stapanirea riscurilor financiare constituie al treilea imperativ major al gestiunii financiare. In general, riscul legat de un activ, de un ansamblu de active si deci de o intreprindere care foloseste un anumit volum de fonduri poate fi definit in raport cu variabilitatea anticipata a rezultatelor susceptibile a fi obtinute. Aceasta notiune generala de risc se bazeaza pe luarea in consideratie a instabilitatii sau a variabilitatii prevazute a performantelor financiare viitoare.

Gestiunea financiara studiaza si cauta sa controleze instabilitatea legata de anumite situatii sau operatiuni precum: riscul in exploatare legat de structura costurilor, riscul indatorarii legat de efectul structurii financiare a intreprinderii, riscul de faliment legat de o eventuala insolvabilitate. De asemenea, gestiunea financiara cauta sa controleze influentele exercitate asupra intreprinderii de instabilitatea inerenta a unor variabile ale mediului, de exemplu: riscul de schimb valutar, riscul ratei dobanzii, sau de unele transformari deosebite care au loc in mediul institutional: riscul administrativ si riscul politic.

Riscurile financiare specifie unei firme

Nu numai forma generala a riscului financiar definita prin variabilitatea (sau volatilitatea) rezultatelor, dar si formele specifice ale riscului trebuie sa fie analizate si stapanite de gestiunea financiara.

Riscul de exploatare determinat de structura costurilor. Riscul de exploatare

are in vedere structura costurilor intreprinderii. Repartitia intre costurile fixe si costurile variabile face rezultatele intreprinderii mai mult sau mai putin sensibile la variatia nivelului productiei si vanzarilor.

O intreprindere care are cheltuieli fixe sau de structura foarte ridicate va avea rezultatele mai instabile si este deci mai riscanta. in cazul cand productia e scazuta, intreprinderea nu va putea sa repartizeze cheltuielile sale fixe asupra unui numar suficient de produse si va obtine astfel pierderi. La modul general, cresterea partii cheltuielilor fixe in cheltuielile intreprinderii se exprima prin cresterea diferentei intre rezultatele obtinute in ipotezele cele mai favorabile si cele obtinute in ipotezele cele mai pesimiste. Aceasta relatie intre dispersia rezultatelor (care da marimea riscului) si structura costurilor pune in discutie activitatea curenta a intreprinderii, adica activitatea de productie, de aprovizionare si de vanzare, care constituie exploatarea curenta. Structura costurilor exercita astfel, un risc specific care poate fi caracterizat ca risc de exploatare.

Riscul indatorarii ca efect al structurii financiare. Riscul indatorarii e legat de

structura finantarii intreprinderii. Cand intreprinderea contracteaza noi datorii, ea se obliga sa obtina beneficii suplimentare pentru a asigura remunerarea si rambursarea imprumuturilor contractate.

Cresterea indatorarii amplifica dispersia rezultatelor si determina un risc financiar propriu. Se maresc sperantele de rentabilitate asteptata daca evolutia viitoare confirma ipotezele favorabile, dar rezultatele asteptate se reduc in cazul cand ipotezele defavorabile se confirma.

Riscul de faliment. Situatia de criza sau falimentul constituie sanctiunea posibila pentru insolvabilitatea intreprinderii. Controlarea acestui risc explica pentru ce mentinerea solvabilitatii sau a echilibrului financiar constituie un imperativ major al gestiunii financiare. Crizele de solvabilitate nu conduc totdeauna la faliment. Cand criza poate fi in final depasita intreprinderea va scapa de amenintarea disparitiei si isi asigura supravietuirea. In acest caz, criza antreneaza costuri specifice care trebuie sa fie luate in calcul cand se urmareste a se aprecia riscul de faliment.

Riscul cursului de schimb valutar si riscul ratei dobanzii. Intreprinderea suporta riscuri financiare specifice legate de evolutia cursului de schimb al monedei nationale in raport cu monedele straine si legate de evolutia posibila a ratei dobanzii.

Pe de o parte, de fiecare data cand intreprinderea efectueaza operatiuni exprimate in devize sau moneda straina, ea se expune riscului de pierdere legat de evolutia defavorabila a ratelor de schimb. Astfel, o intreprindere exportatoare, care realizeaza o vanzare in strainatate si factureaza in devize risca o pierdere din schimb daca moneda straina utilizata se depreciaza in raport cu moneda nationala. Invers, un imprumutator care s-a angajat sa-si plateasca furnizorii straini in devize se expune unei pierderi daca rata de schimb a acestor devize in raport cu moneda nationala creste inainte ca plata sa se fi efectuat. Instabilitatea ratelor de schimb constituie deci o cauza a variabilitatii rezultatelor. Ea creeaza riscul de schimb valutar, pe care gestiunea financiara trebuie sa-1 controleze si sa-1 stapaneasca.

Pe de alta parte, multe intreprinderi sunt expuse efectelor defavorabile date de variatia ratelor dobanzii pe pietele de capital. O intreprindere care face apel la imprumuturi bancare pe termen scurt va fi, de exemplu, obligata sa suporte cheltuieli financiare majorate in cazul cresterii dobanzii. Dimpotriva, un imprumutator, care a acordat un credit cu dobanda fixa si care obtine deci, un randament plafonat sufera o 'pierdere de castig' daca dobanzile cresc pe piata, in timp ce remunerarea pe care el o primeste nu este insotita de aceeasi crestere.

Evolutia ratelor dobanzii constituie deci si ea o sursa de instabilitate a rezultatelor. In acest sens se poate vorbi de un risc al ratei dobanzilor, a carui urmarire si stapanire creeaza o responsabilitate deosebita pentru gestiunea financiara.

Dimensionarea globala a riscului financiar

Un activ oarecare sau un ansamblu de active permit, atunci cand sunt valorificate, speranta unor rezultate viitoare care sa aiba o rata de rentabilitate anticipata R,. Se pot asocia acestui activ o serie de rate de rentabilitate anticipate R1,R2,..,Rn corespunzand diferitelor ipoteze susceptibile de a fi enuntate in legatura cu viitorul intreprinderii, cu activitatea si cu mediul sau. Fiecare din aceste rate va avea o probabilitate subiectiva Pj, ceea ce duce la asocierea unui ansamblu de probabilitati (P1, P2,,Pn) la ansamblul de rate preconizate (R1, R2,,Rn).

Distributia ratelor de rentabilitate preconizate permite stabilirea sperantei matematice corespunzatoare ratelor de rentabilitate preconizate, ponderate cu probabilitatile asociate lor.

![]()

Se poate stabili de asemenea,

instabilitatea acestor rezultate asteptate, avandu-se in vedere amploarea

distantei fata de medie (Rj, -![]() )

pentru diferitele rate preconizate. Dispersia s2(R) si abaterea medie

patratica s(R) sunt marimile care masoara

aceasta instabilitate sau volatilitate a rentabilitatii

prevazuta si deci marimea riscului.

)

pentru diferitele rate preconizate. Dispersia s2(R) si abaterea medie

patratica s(R) sunt marimile care masoara

aceasta instabilitate sau volatilitate a rentabilitatii

prevazuta si deci marimea riscului.

Riscul obtinerii randamentelor preconizate e mai mare sau mai mic, dupa cum sunt rezultatele acestor calcule.

Mentinerea solvabilitatii firmei

Analiza riscurilor financiare carora trebuie sa le faca fata intreprinderea a dus la sublinierea importantei riscului de faliment. Sursa fundamentala a unui astfel de risc se afla in insolvabilitatea posibila a intreprinderii.

Solvabilitatea exprima aptitudinea unui agent economic oarecare de a face fata datoriilor sale, cand acestea ajung la scadenta. Mai concret, mentinerea solvabilitatii consta in executarea cu scrupulozitate a rambursarilor promise imprumutatorilor si altor creditori.

In cazul unei organizatii si in special al unei intreprinderi insolvabilitatea ii conduce pe creditori la constatarea incetarii platilor prin intermediul instantei judecatoresti. Procedura judecatoreasca de 'faliment', sau de 'redresare pe cale judecatoreasca', astfel inceputa poate duce la lichidare si deci la disparitia intreprinderii.

Responsabilitatile operationale ale gestiunii financiare

Domeniul competentelor gestiunii financiare priveste ansamblul problemelor ridicate de relatiile intre intreprindere si mediul sau financiar. Sarcinile fundamentale care revin finantelor intreprinderii privesc mentinerea valorii acesteia, a performantelor sale financiare, stapanirea riscurilor cu care intreprinderea e confruntata si mentinerea solvabilitatii.

Principalele sarcini operationale ale gestiunii financiare

Responsabilitatile operationale ale gestiunii financiare sunt distribuite pe cele trei faze ale unui ciclu fundamental al gestiunii financiare.

Acest ciclu cuprinde:

faza de diagnosticare sau analiza financiara care are in principal ca obiect aprecierea situatiei si a activitatii financiare a intreprinderii, pentru a pregati adoptarea de masuri concrete care sa permita depasirea lacunelor si valorificarea avantajelor.

faza de formulare si de aplicare a deciziilor financiare care se inscriu in perspectiva proiectelor pe termen lung si mediu si pun in miscare operatiuni de investitii si de finantare. Ele urmaresc insa si efecte pe termen scurt care definesc domeniul gestiunii trezoreriei. Pe de alta parte, anumite masuri trebuie oprite pentru a proteja intreprinderea impotriva riscurilor financiare carora trebuie sa le faca fata in diverse situatii.

faza urmaririi si controlului proiectelor a caror aplicare a fost hotarata de intreprindere. Aceasta faza permite, cel mai adesea, constatarea 'diferentelor' intre realizarile efective si proiectele initiale. Ea ar trebui sa duca la declansarea unor masuri de corectie, care ar insemna fie o rectificare a traiectoriei si apropierea de proiectele initiale, fie adaptarea sau revizuirea proiectelor initiale.

Structura si atributiile personalului direct implicat in gestiunea financiara a intreprinderii

Intr-o firma, in general, responsabilul financiar este ajutat de doua persoane: trezorierul (casierul) si revizorul. Revizorul este, in general, responsabil de calculatia costurilor, contabilitatea financiara, contabilitatea taxelor si impozitelor. Aceste functii ajuta la furnizarea de informatii managementului cu privire la activitatile trecute si situatia curenta a firmei, ajutand la proiectarea unor planuri viitoare. Celelalte functii financiare sunt subordonate casierului (trezorierului). Aceste functii sunt: managementul capitalului circulant, bugetarea capitalului, managementul structurii capitalului, analiza financiara si planificarea.

Managementul capitalului circulant implica atat managementul activelor curente ale firmei (cash, inventar, valori imobiliare, etc.) cat si managementul pasivelor (taxe, facturi de plata).

Bugetarea capitalului implica achizitia si vanzarea activelor fixe ale firmei. Aceasta activitate este deosebit de importanta deoarece implica cheltuieli mari si irevocabile.

Managementul structurii capitalului determina luarea deciziilor privind proportia fondurilor pe termen lung, decizie bazata pe volumul datoriilor si marimea veniturilor.

Analiza financiara si planificarea (planning) implica evaluarea situatiei curente a firmei, determinarea situatiei financiare a firmei si stabilirea modalitatilor prin care pot fi atinse obiectivele.

In practica, responsabilitatile gestiunii financiare sunt prezentate pe baza unei enumerari analitice a sarcinilor concrete care ii sunt incredintate.

Bibliografie

|

Politica de confidentialitate |

| Copyright ©

2026 - Toate drepturile rezervate. Toate documentele au caracter informativ cu scop educational. |

Personaje din literatura |

| Baltagul caracterizarea personajelor |

| Caracterizare Alexandru Lapusneanul |

| Caracterizarea lui Gavilescu |

| Caracterizarea personajelor negative din basmul |

Tehnica si mecanica |

| Cuplaje - definitii. notatii. exemple. repere istorice. |

| Actionare macara |

| Reprezentarea si cotarea filetelor |

Geografie |

| Turismul pe terra |

| Vulcanii Și mediul |

| Padurile pe terra si industrializarea lemnului |

| Termeni si conditii |

| Contact |

| Creeaza si tu |